North America Medical Foods For Inborn Errors Of Metabolism Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.32 Billion

USD

3.51 Billion

2024

2032

USD

1.32 Billion

USD

3.51 Billion

2024

2032

| 2025 –2032 | |

| USD 1.32 Billion | |

| USD 3.51 Billion | |

| % | |

|

Segmentação do mercado de alimentos médicos para erros inatos do metabolismo na América do Norte, subprodutos (aminoácidos, glicactina com BPF, fórmula infantil modificada com aminoácidos e ferro, fórmula infantil com baixo teor de cálcio/vitamina D com ferro, alimentos com baixo teor de proteína e outros), faixa etária (bebês, desmame, adolescentes e adultos), doenças (fenilcetonúria (PKU), doença da urina do xarope de bordo (MSUD), homocistinúria, acidemia metilmalônica, acidúrias orgânicas, acidemia propiônica, acidemia isovalérica, distúrbios do metabolismo da leucina, doença renal tipo I da acidemia glutárica, tirosinemia tipos I e II, distúrbios do ciclo da ureia e outros), formas (pó, líquidos, géis e outros), embalagens (lata, pote, pacotes, garrafa e outros), canal de distribuição (farmácias de varejo, farmácias hospitalares, drogarias, farmácias on-line e outros) - tendências do setor e Previsão para 2032

Tamanho do mercado de alimentos médicos para erros inatos do metabolismo na América do Norte

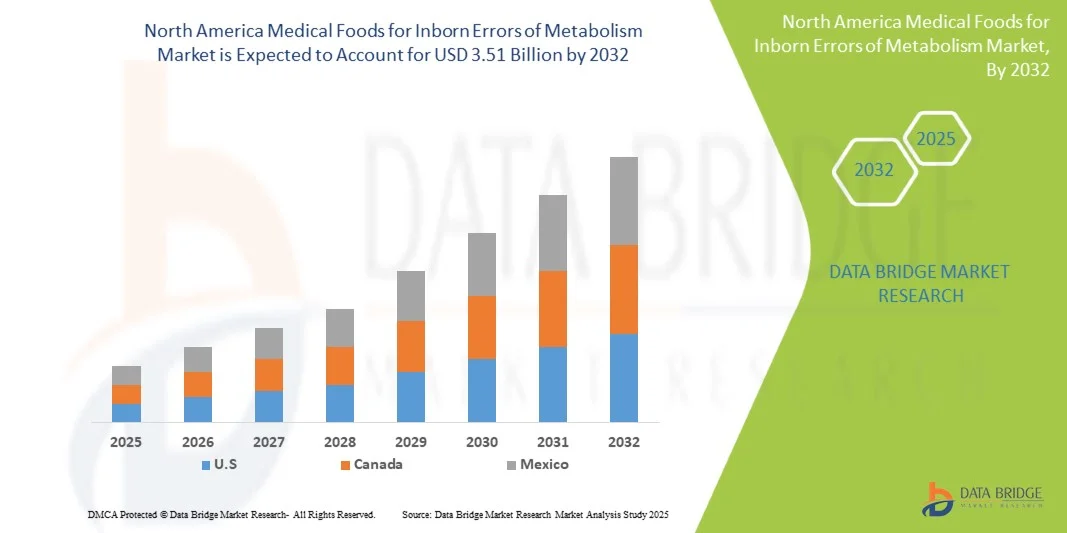

- O tamanho do mercado de alimentos médicos para erros inatos do metabolismo na América do Norte foi avaliado em US$ 1,32 bilhão em 2024 e deve atingir US$ 3,51 bilhões até 2032 , com um CAGR de 13,00% durante o período previsto.

- Este crescimento é impulsionado principalmente pela crescente prevalência de erros inatos do metabolismo (EIM) na região, pelos avanços nos programas de triagem neonatal e pela crescente demanda por alimentos médicos especializados, adaptados para o tratamento desses distúrbios genéticos.

- O mercado é ainda apoiado pela expansão das plataformas de distribuição online, que melhoram a acessibilidade aos alimentos médicos para pacientes e cuidadores, facilitando assim a gestão oportuna e consistente dos IEMs.

Análise de mercado de alimentos medicinais para erros inatos do metabolismo na América do Norte

- Alimentos médicos para erros inatos do metabolismo (IEMs) na América do Norte, incluindo fórmulas especializadas, suplementos e alimentos com baixo teor de proteína, são cada vez mais essenciais para o tratamento de distúrbios metabólicos genéticos em populações pediátricas e adultas devido ao seu papel na prevenção de complicações e no suporte às necessidades nutricionais.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de IEMs, pela expansão dos programas de triagem neonatal e pela conscientização crescente entre os profissionais de saúde e cuidadores sobre a importância do manejo dietético precoce desses distúrbios.

- Os Estados Unidos dominaram o mercado, com a maior participação na receita, de 82% em 2024, apoiados por uma infraestrutura de saúde bem estabelecida, maiores gastos com saúde e a presença de importantes fabricantes de alimentos medicinais. Hospitais, clínicas e prestadores de cuidados domiciliares dos EUA estão implementando cada vez mais alimentos medicinais como tratamento padrão para pacientes com IEM.

- Espera-se que o Canadá seja o país com crescimento mais rápido no mercado durante o período previsto, devido à melhoria das capacidades de diagnóstico, à crescente conscientização e ao crescente apoio governamental ao gerenciamento de doenças raras.

- O segmento de aminoácidos dominou o mercado com uma participação de mercado de 45,5% em 2024, impulsionado por sua eficácia comprovada no tratamento de distúrbios como fenilcetonúria (PKU) e doença da urina do xarope de bordo (MSUD), bem como sua ampla disponibilidade em hospitais, farmácias e canais online.

Escopo do Relatório e Segmentação do Mercado de Alimentos Médicos para Erros Inatos do Metabolismo na América do Norte

|

Atributos |

Alimentos médicos para erros inatos do metabolismo na América do Norte: principais insights de mercado |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de alimentos medicinais para erros inatos do metabolismo na América do Norte

Expansão de formulações personalizadas e específicas para doenças

- Uma tendência significativa e crescente no mercado norte-americano de alimentos médicos para erros inatos do metabolismo (IEMs) é o desenvolvimento de formulações personalizadas e específicas para cada doença, incluindo suplementos à base de aminoácidos e alimentos com baixo teor de proteína, adaptados às necessidades individuais dos pacientes.

- Por exemplo, a Nestlé Health Science lançou fórmulas específicas para PKU que atendem às necessidades alimentares específicas do paciente, garantindo um gerenciamento preciso dos nutrientes. Da mesma forma, a Vitaflo lançou alimentos modulares com baixo teor de proteína que podem ser personalizados para diversos distúrbios metabólicos.

- Tecnologias avançadas de formulação permitem que os fabricantes melhorem o sabor, a palatabilidade e a biodisponibilidade de nutrientes, o que melhora a adesão dos pacientes a regimes alimentares de longo prazo e os resultados gerais do tratamento. Por exemplo, a Abbott Laboratories otimizou fórmulas sem fenilalanina com perfis de sabor aprimorados para incentivar o consumo consistente.

- A integração de alimentos medicinais com plataformas digitais de saúde, como aplicativos para monitorar a ingestão de nutrientes e os níveis metabólicos, facilita o gerenciamento alimentar personalizado e a adesão do paciente. Por exemplo, a Danone Nutricia fornece ferramentas de rastreamento digital, juntamente com suas fórmulas metabólicas, para monitorar a ingestão do paciente.

- Essa tendência em direção a alimentos medicinais personalizados, centrados no paciente e apoiados por tecnologia está remodelando os padrões de tratamento para IEMs, com empresas se concentrando em inovações que combinam eficácia clínica e conveniência para o paciente. Por exemplo, a Cambrooke Therapeutics desenvolveu recomendações assistidas por IA para o planejamento alimentar de IEMs.

- A demanda por alimentos médicos altamente especializados, seguros e eficazes está crescendo rapidamente nas populações pediátrica e adulta, impulsionada pela crescente conscientização entre cuidadores e profissionais de saúde sobre a importância do manejo dietético precoce e preciso.

Dinâmica do mercado de alimentos medicinais para erros inatos do metabolismo na América do Norte

Motorista

Prevalência crescente de IEMs e conscientização crescente

- A crescente incidência de erros inatos do metabolismo na América do Norte, combinada com a maior conscientização entre profissionais de saúde e cuidadores, é um fator-chave para o crescimento do mercado

- Por exemplo, em 2023, a Abbott Laboratories expandiu a distribuição de alimentos médicos à base de aminoácidos em hospitais dos EUA, com o objetivo de melhorar o acesso de recém-nascidos diagnosticados com PKU e outros distúrbios metabólicos.

- Os alimentos medicinais fornecem suporte nutricional direcionado, prevenindo complicações metabólicas, apoiando o crescimento e reduzindo hospitalizações, tornando-os essenciais para o tratamento do paciente

- Além disso, os programas governamentais e as iniciativas de triagem neonatal estão facilitando o diagnóstico e a intervenção precoces, aumentando assim a demanda por produtos dietéticos especializados para pacientes com IEM.

- A crescente adoção de soluções de cuidados domiciliares e gerenciamento remoto de dietas também está impulsionando o crescimento do mercado, já que famílias e cuidadores preferem alimentos médicos acessíveis, seguros e clinicamente aprovados.

- A crescente pesquisa e desenvolvimento de novas formulações e suplementos adaptados para distúrbios metabólicos raros está abrindo novos caminhos de crescimento. Por exemplo, a pesquisa da Vitaflo sobre nutrição pediátrica com baixo teor de proteína está expandindo as opções de tratamento.

- Colaborações entre empresas de alimentos medicinais e instituições acadêmicas para desenvolver terapias nutricionais baseadas em evidências estão impulsionando a inovação e aumentando a credibilidade do mercado. Por exemplo, a Danone Nutricia firmou parceria com uma universidade americana para estudar os resultados metabólicos de longo prazo em pacientes com EIM.

Restrição/Desafio

Altos custos e conscientização limitada em certas populações

- O custo relativamente alto dos alimentos médicos especializados em comparação com os produtos dietéticos padrão representa um desafio para a adoção generalizada, especialmente entre populações sem seguro ou com seguro insuficiente.

- Por exemplo, clínicas menores em regiões rurais dos EUA relatam dificuldades em estocar fórmulas metabólicas premium devido a restrições orçamentárias, limitando o acesso de pacientes necessitados

- Além disso, a conscientização limitada entre alguns cuidadores e profissionais de saúde sobre todos os benefícios dos alimentos medicinais para IEMs pode dificultar a adoção oportuna e a adesão aos protocolos dietéticos.

- Embora as ferramentas digitais e os programas de educação para pacientes estejam melhorando o conhecimento, a falta de cobertura abrangente de seguro para alimentos médicos continua a restringir a penetração no mercado

- Abordar estes desafios através de apoio ao reembolso, estratégias de redução de custos e campanhas de sensibilização direcionadas será fundamental para garantir um acesso mais amplo e um crescimento sustentado do mercado.

- Os requisitos de conformidade regulatória para alimentos medicinais, incluindo padrões rigorosos de rotulagem, segurança e eficácia, podem atrasar o lançamento de produtos e aumentar os custos operacionais para os fabricantes. Por exemplo, a Nutricia enfrentou atrasos na aprovação da FDA para uma nova fórmula de PKU devido a requisitos de conformidade com a rotulagem.

- Desafios logísticos na distribuição de alimentos médicos especializados ou sensíveis à temperatura em regiões remotas ou carentes podem limitar o alcance do mercado. Por exemplo, pequenos prestadores de serviços de saúde relatam dificuldades para manter a cadeia de frio para determinados produtos à base de aminoácidos.

Escopo do mercado de alimentos médicos para erros inatos do metabolismo na América do Norte

O mercado é segmentado com base em produtos, faixa etária, doenças, formas, embalagens e canais de distribuição.

- Por produtos

Com base nos produtos, o mercado é segmentado em Aminoácidos , Glytactin com GMP Fórmula Infantil Modificada por Aminoácidos com Ferro, Fórmula Infantil com Baixo Teor de Cálcio/Vitamina D e Ferro, Alimentos com Baixo Teor de Proteína e Outros. O segmento de Aminoácidos dominou o mercado com a maior participação na receita de 46,5% em 2024, impulsionado por seu papel essencial no tratamento de distúrbios como PKU, MSUD e homocistinúria. Essas formulações são altamente especializadas, clinicamente testadas e amplamente adotadas em hospitais e ambientes de atendimento domiciliar devido à sua eficácia na prevenção de complicações metabólicas. Alimentos médicos à base de aminoácidos também são apoiados por programas de triagem neonatal e recomendações médicas para intervenção precoce. A crescente conscientização e aceitação do paciente, juntamente com o sabor e a palatabilidade aprimorados, reforçam ainda mais sua posição dominante no mercado. Os resultados clínicos de longo prazo e os benefícios de adesão tornam esse segmento uma escolha crítica para o tratamento de distúrbios metabólicos.

O segmento de Alimentos com Baixo Teor Proteico deverá apresentar a taxa de crescimento mais rápida, de 15,8%, entre 2025 e 2032, impulsionado pela crescente conscientização do consumidor sobre o manejo alimentar para IEMs fora do ambiente clínico. Esses alimentos estão ganhando popularidade entre adolescentes e adultos que necessitam de controle metabólico a longo prazo, proporcionando praticidade, sabor e suporte à adesão. Inovações em fortificação de nutrientes e formulações prontas para consumo estão aumentando ainda mais sua adoção. O aumento do atendimento domiciliar e o foco na melhoria da qualidade de vida impulsionam o crescimento desse segmento. Pacientes e cuidadores buscam opções acessíveis e saborosas, tornando os alimentos com baixo teor proteico uma categoria em rápido crescimento.

- Por faixa etária

Com base na faixa etária, o mercado é segmentado em Bebês, Desmame, Adolescentes e Adultos. O segmento de Bebês dominou o mercado com a maior participação de receita de 52% em 2024, devido à necessidade crítica de intervenção dietética precoce em condições como PKU e DXB. Hospitais, clínicas pediátricas e unidades de cuidados neonatais dependem cada vez mais de fórmulas infantis especializadas para gerenciar distúrbios metabólicos de forma eficaz desde o nascimento. A intervenção precoce por meio de alimentos médicos infantis ajuda a prevenir complicações graves e apoia o crescimento normal e o desenvolvimento cognitivo. Iniciativas de triagem governamentais e privadas promovem a adoção precoce de fórmulas específicas para bebês. As recomendações clínicas e a conscientização dos pais favorecem fortemente o uso de alimentos médicos infantis. Formulações avançadas com sabor e equilíbrio nutricional aprimorados tornam esse segmento amplamente preferido.

Espera-se que o segmento de adolescentes testemunhe o CAGR mais rápido de 2025 a 2032, impulsionado pelo foco crescente na manutenção do controle alimentar durante os anos de transição, quando os pacientes podem passar do tratamento supervisionado para o autogerenciamento. Produtos nutricionais personalizados para adolescentes, incluindo lanches com baixo teor de proteína e suplementos de aminoácidos, estão tendo uma adoção crescente em ambientes domésticos e escolares. A crescente disponibilidade de formulações palatáveis e convenientes incentiva a adesão. Programas de conscientização em escolas e clínicas estão apoiando essa tendência. A integração tecnológica, como o monitoramento alimentar por aplicativo, apoia ainda mais o gerenciamento na adolescência. A flexibilidade do estilo de vida e as necessidades de independência alimentar tornam essa faixa etária altamente responsiva a produtos inovadores.

- Por Doenças

Com base nas doenças, o mercado é segmentado em Fenilcetonúria (PKU), Doença da Urina do Xarope de Bordo (MSUD), Homocistinúria, Acidemia Metilmalônica, Acidúrias Orgânicas, Acidemia Propiônica, Acidemia Isovalérica, Distúrbios do Metabolismo da Leucina, Acidemia Glutárica Tipo I, Doença Renal, Tirosinemia Tipos I e II, Distúrbios do Ciclo da Ureia e Outros. O segmento de PKU dominou o mercado com a maior participação na receita de 38% em 2024, devido à sua alta prevalência e à eficácia comprovada do gerenciamento dietético por meio de fórmulas à base de aminoácidos. A terapia nutricional contínua é essencial para prevenir o comprometimento cognitivo e as crises metabólicas, impulsionando a demanda por alimentos médicos específicos para PKU. Hospitais e clínicas especializadas promovem ativamente intervenções dietéticas para PKU. O segmento se beneficia de fortes programas de validação clínica e adesão do paciente. A crescente conscientização entre cuidadores e profissionais de saúde reforça a adoção de fórmulas para PKU. A cobertura de seguro para alimentos médicos também contribui para o crescimento sustentado neste segmento.

Espera-se que o segmento de Distúrbios do Ciclo da Ureia apresente o CAGR mais rápido entre 2025 e 2032, devido à crescente conscientização, à melhoria do diagnóstico e à introdução de alimentos medicinais específicos, projetados para controlar eficazmente o acúmulo de nitrogênio. Fórmulas especializadas, adaptadas para esse distúrbio, estão ganhando popularidade em hospitais e em cuidados domiciliares. Programas de educação para cuidadores e aconselhamento nutricional promovem a adesão. Inovações em sabor e formulação tornam os produtos mais aceitáveis pelos pacientes. O crescimento também é impulsionado pelo aumento dos relatórios de incidência e da detecção precoce. A disponibilidade online e no varejo melhora o acesso dos pacientes, promovendo uma rápida adoção.

- Por Formulários

Com base nas formas, o mercado é segmentado em Pó, Líquidos, Géis e Outros. O segmento de Pó dominou o mercado com uma participação de receita de 55% em 2024, favorecido por sua maior vida útil, facilidade de armazenamento e adequação para misturar quantidades personalizadas para as necessidades específicas do paciente. Profissionais de saúde e cuidadores preferem pós por sua versatilidade na administração de dosagens exatas e garantia do controle metabólico. O segmento é amplamente adotado em hospitais, farmácias e cuidados domiciliares. O sabor aprimorado e a estabilidade nutricional tornam as formas em pó altamente desejáveis. As formulações em pó também permitem embalagens e porcionamentos flexíveis. Sua compatibilidade com produtos infantis e adultos reforça a dominância.

Espera-se que o segmento de Líquidos apresente o CAGR mais rápido entre 2025 e 2032, impulsionado pela conveniência, formulações prontas para consumo e crescente aceitação entre pacientes pediátricos e adultos que necessitam de produtos fáceis de administrar. Hospitais, clínicas e ambientes de atendimento domiciliar estão cada vez mais priorizando alimentos médicos líquidos para uso imediato. A palatabilidade aprimorada e a variedade de sabores incentivam a adesão do paciente. Os avanços tecnológicos em formulações líquidas estáveis em prateleira impulsionam o crescimento. A distribuição online aumenta ainda mais a acessibilidade. Os líquidos também simplificam a dosagem para cuidadores que atendem a múltiplos pacientes ou faixas etárias.

- Por embalagem

Com base na embalagem, o mercado é segmentado em latas, potes, pacotes, garrafas e outros. O segmento de latas dominou o mercado com a maior participação na receita, 47% em 2024, devido à sua durabilidade, longa vida útil e adequação para compra a granel e armazenamento em ambientes hospitalares e residenciais. As latas também permitem medições precisas e uso prolongado sem comprometer a qualidade do produto. O segmento é favorecido por produtos para bebês e adolescentes. Hospitais e clínicas especializadas preferem formulações em lata para um fornecimento consistente. A embalagem robusta garante proteção contra contaminação. As latas são econômicas para armazenamento e distribuição de longo prazo.

Espera-se que o segmento de Sachês apresente o CAGR mais rápido entre 2025 e 2032, impulsionado pela conveniência, portabilidade e porções individuais, facilitando a adesão de pacientes e cuidadores à dieta diária fora de casa ou da clínica. Sachês prontos para uso estimulam a adesão em adolescentes e adultos. A portabilidade e as doses pré-medidas simplificam a administração para cuidadores. Embalagens inovadoras também permitem opções fáceis de transportar. O crescimento é sustentado pela expansão das vendas online e no varejo. Sachês são cada vez mais preferidos para uso em escolas, trabalho e viagens.

- Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em Farmácias de Varejo, Farmácias Hospitalares, Drogarias, Farmácias Online e Outros. As Farmácias Hospitalares dominaram o mercado com a maior participação na receita, de 50% em 2024, visto que hospitais e clínicas são os principais pontos de acesso para alimentos médicos prescritos, garantindo o uso supervisionado e a adesão do paciente. Os hospitais também facilitam a educação do paciente, o acompanhamento e a personalização da dosagem. O segmento se beneficia de uma forte integração clínica e orientação profissional. As farmácias hospitalares são essenciais para intervenções precoces e suprimentos de emergência. A conformidade regulatória e o monitoramento de segurança reforçam a dependência dos hospitais. A aquisição em massa por hospitais garante disponibilidade consistente.

Espera-se que o segmento de Farmácias Online apresente o CAGR mais rápido entre 2025 e 2032, impulsionado pela crescente adoção digital, pela conveniência da entrega em domicílio e pela tendência crescente do comércio eletrônico na área da saúde. Os canais online proporcionam acesso mais fácil a alimentos médicos especializados, especialmente para pacientes em áreas remotas ou carentes. Serviços de assinatura e entrega em domicílio aumentam a adesão. Pacientes e cuidadores preferem plataformas online pela variedade de produtos. As farmácias online também permitem a compra discreta de alimentos médicos. Ferramentas tecnológicas integradas às vendas online auxiliam no rastreamento e nos lembretes dos pacientes.

Análise regional do mercado de alimentos medicinais para erros inatos do metabolismo na América do Norte

- Os EUA dominaram o mercado, com a maior participação na receita, de 82% em 2024, apoiados por uma infraestrutura de saúde bem estabelecida, maiores gastos com saúde e a presença de importantes fabricantes de alimentos medicinais. Hospitais, clínicas e prestadores de cuidados domiciliares nos EUA estão implementando cada vez mais alimentos medicinais como tratamento padrão para pacientes com IEM.

- Pacientes e cuidadores na região valorizam muito a disponibilidade de alimentos médicos especializados, incluindo fórmulas à base de aminoácidos e alimentos com baixo teor de proteína, que são clinicamente comprovados para controlar condições como PKU, MSUD e homocistinúria de forma eficaz.

- Essa ampla adoção é ainda apoiada por altos gastos com saúde, crescente conscientização entre provedores de saúde e pais, e a presença crescente de fabricantes líderes de alimentos médicos, estabelecendo os Estados Unidos como o principal mercado para o gerenciamento de IEM pediátrico e adulto.

Visão geral do mercado de alimentos médicos para erros inatos do metabolismo no Canadá

O mercado canadense de alimentos medicinais deverá expandir-se a um CAGR notável durante o período previsto, impulsionado pela maior conscientização sobre erros inatos do metabolismo e pela melhoria das capacidades diagnósticas. Profissionais de saúde e cuidadores estão adotando fórmulas especializadas para PKU, DXB e distúrbios do ciclo da ureia para garantir o controle metabólico adequado. Programas governamentais e iniciativas de saúde pública que apoiam o gerenciamento de doenças raras estão facilitando o acesso a alimentos medicinais. A crescente integração de telemedicina e ferramentas digitais de gerenciamento alimentar está apoiando ainda mais a adoção entre as populações de pacientes pediátricos e adultos. A ênfase do Canadá na acessibilidade à saúde e na educação do paciente impulsiona o crescimento do mercado, com hospitais e clínicas atuando como principais canais de distribuição.

Visão do mercado de alimentos medicinais para erros inatos do metabolismo no México

Espera-se que o mercado mexicano de alimentos medicinais cresça a um CAGR considerável durante o período previsto, impulsionado pela crescente conscientização sobre distúrbios metabólicos e pela expansão da infraestrutura de saúde. O diagnóstico precoce por meio de triagem neonatal e a crescente disponibilidade de programas alimentares hospitalares apoiam a adoção pelo mercado. Pacientes e cuidadores buscam soluções alimentares convenientes e clinicamente aprovadas para condições como PKU e homocistinúria. Iniciativas governamentais e privadas que promovem o gerenciamento de doenças raras impulsionam ainda mais o crescimento. A crescente presença de fabricantes especializados de alimentos medicinais e parcerias de distribuição com farmácias e hospitais está impulsionando a acessibilidade. A população urbana do México e o aumento dos gastos com saúde estão contribuindo para uma maior penetração no mercado.

Participação no mercado de alimentos médicos para erros inatos do metabolismo na América do Norte

O setor de alimentos médicos para erros inatos do metabolismo na América do Norte é liderado principalmente por empresas bem estabelecidas, incluindo:

- Nutricia (EUA)

- Abbott (EUA)

- Baxter (EUA)

- Nestlé Health Science (EUA)

- Meiji Holdings Co., Ltd. (Japão)

- Hexagon Nutrition Ltd (Índia)

- Kate Farms (EUA)

- Primus Pharmaceuticals, Inc. (EUA)

- Ajinomoto Cambrooke, Inc. (EUA)

- Galen Limited (Reino Unido)

- Piam Farmaceutici SPA (Itália)

- Orpharma Pty Ltd. (Austrália)

- PKU-Mdmil.com (EUA)

- B. Braun SE (Alemanha)

- Pristine Organics Pvt Ltd. (Índia)

- Mead Johnson & Company, LLC. (EUA)

- EBM Medical (EUA)

- Biovencer Healthcare Pvt Ltd (Índia)

- Solace Nutrition (EUA)

Quais são os desenvolvimentos recentes no mercado de alimentos medicinais para erros inatos do metabolismo na América do Norte?

- Em maio de 2025, um fabricante líder lançou uma nova fórmula infantil de Glytactin com ferro, modificada com aminoácidos GMP, desenvolvida especificamente para o manejo dietético de erros inatos do metabolismo. Este produto visa fornecer nutrientes essenciais, minimizando a ingestão de aminoácidos específicos, atendendo a bebês diagnosticados com condições como fenilcetonúria (PKU). O lançamento reflete o compromisso da indústria com o desenvolvimento de soluções nutricionais especializadas para distúrbios metabólicos.

- Em outubro de 2023, a Nestlé Health Science e a Amwell anunciaram uma colaboração para desenvolver soluções digitais para nutrição e saúde. Essa parceria visa integrar ferramentas digitais inovadoras ao cuidado nutricional para melhorar os resultados dos pacientes, especialmente aqueles com condições crônicas que exigem nutrição especializada.

- Em julho de 2023, a Food and Drug Administration (FDA) dos EUA divulgou um rascunho revisado de orientação para a indústria, intitulado "Erros inatos do metabolismo que utilizam o gerenciamento dietético: considerações para otimizar e padronizar a dieta em ensaios clínicos para o desenvolvimento de medicamentos". Essa orientação é significativa porque fornece recomendações para incorporar o gerenciamento dietético, que geralmente inclui alimentos medicinais, em ensaios clínicos para novos medicamentos.

- Em outubro de 2022, a Galen lançou os comprimidos TYR EASY no Reino Unido, um substituto proteico em dose sólida para a tirosinemia. Embora o principal mercado mencionado neste artigo seja o Reino Unido, este desenvolvimento é relevante para o mercado norte-americano, pois demonstra uma tendência significativa para formatos de produtos mais convenientes e amigáveis ao paciente. Os produtos da Galen estão frequentemente disponíveis globalmente, e esta inovação aborda diretamente um desafio fundamental no tratamento de EIM: a adesão à terapia dietética ao longo da vida.

- Em dezembro de 2021, a SFI Health lançou dois novos alimentos medicinais nos EUA, incluindo o EQUAZEN PRO, um alimento medicinal para o tratamento dietético do TDAH. Embora não seja exclusivo para IEMs, esse desenvolvimento se alinha à tendência mais ampla de terapias nutricionais direcionadas. O lançamento de produtos tão especializados demonstra um foco contínuo na criação de intervenções nutricionais precisas para condições metabólicas e neurológicas complexas.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.