North America Potassium Sulfate Fertilizers Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

759.11 Million

USD

1,047.22 Million

2024

2032

USD

759.11 Million

USD

1,047.22 Million

2024

2032

| 2025 –2032 | |

| USD 759.11 Million | |

| USD 1,047.22 Million | |

| % | |

|

Segmentação do mercado de fertilizantes de sulfato de potássio na América do Norte, por forma (granulado, em pó e líquido), tipo de cultura (frutas, vegetais,Cereais e grãos, oleaginosas , leguminosas, grama e plantas ornamentais), usuário final (agricultura comercial, horticultura, estufa e uso doméstico) - Tendências e previsões do setor até 2032

Tamanho do mercado de fertilizantes de sulfato de potássio

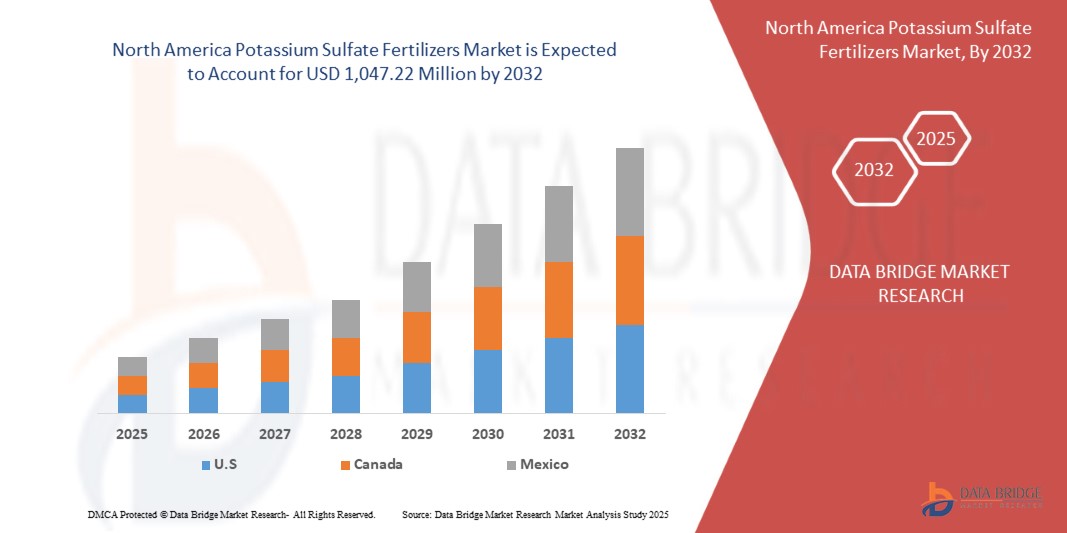

- O tamanho do mercado de fertilizantes de sulfato de potássio da América do Norte foi avaliado em US$ 759,11 milhões em 2024 e deve atingir US$ 1.047,22 milhões até 2032 , com um CAGR de 4,1% durante o período previsto.

- O crescimento do mercado é em grande parte impulsionado pela crescente demanda por fertilizantes sem cloreto no cultivo de culturas de alto valor

- Além disso, a crescente mudança em direção à agricultura sustentável e orgânica em todo o mundo, a adoção da agricultura de precisão aumenta a necessidade de fertilizantes nutritivos solúveis em água e está impulsionando significativamente o crescimento da indústria.

Análise de Mercado de Fertilizantes de Sulfato de Potássio

- Os fertilizantes de sulfato de potássio estão ganhando destaque devido ao seu papel vital na melhoria da produtividade e da qualidade das colheitas, especialmente para culturas sensíveis ao cloreto, como frutas, vegetais, nozes e tabaco, onde o excesso de cloreto pode prejudicar o crescimento e reduzir o valor de mercado.

- A crescente demanda por culturas especiais de alto valor, aliada à crescente conscientização sobre o manejo equilibrado de nutrientes e os benefícios dos fertilizantes sem cloreto, está impulsionando a adoção global de fertilizantes de sulfato de potássio.

- Espera-se que os EUA dominem o mercado de fertilizantes de sulfato de potássio, detendo a maior participação na receita de 82,99% em 2025, atribuída à extensa produção agrícola da região, à crescente demanda por culturas de alto valor e à crescente adoção de práticas modernas de fertilização.

- Também se projeta que os EUA sejam a região de crescimento mais rápido no mercado durante o período previsto, impulsionado pelo crescimento populacional, iniciativas governamentais de apoio para aumentar a produtividade das colheitas e maior conscientização sobre fertilizantes sem cloreto entre os agricultores.

- Espera-se que o segmento granular domine o mercado de fertilizantes de sulfato de potássio com uma participação de mercado de 59,68% em 2025, devido à sua facilidade de aplicação, maior vida útil e adequação a uma ampla gama de culturas e tipos de solo.

Escopo do Relatório e Segmentação do Mercado de Fertilizantes de Sulfato de Potássio

|

Atributos |

Principais insights de mercado sobre fertilizantes à base de sulfato de potássio |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análise de importação e exportação, visão geral da capacidade de produção, análise de consumo de produção, análise de tendência de preço, cenário de mudança climática, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral de matéria-prima/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de fertilizantes à base de sulfato de potássio

“ Aumento da demanda por culturas de alta qualidade e agricultura sustentável ”

- Uma grande força motriz por trás do mercado de fertilizantes de sulfato de potássio da América do Norte é a crescente demanda por frutas, vegetais e culturas comerciais de alta qualidade, impulsionada pela mudança nas preferências alimentares, urbanização e aumento da renda disponível em todo o mundo.

- Por exemplo, em março de 2025, um relatório da FAO destacou que o consumo global de frutas e vegetais deverá aumentar em mais de 20% até 2030, estimulando a necessidade de fertilizantes que melhorem o rendimento, a qualidade e a resiliência das colheitas sem teores nocivos de cloreto.

- O sulfato de potássio (SOP) é especialmente indicado no cultivo de culturas sensíveis ao cloreto, como tabaco, batata, uva e frutas cítricas, pois promove melhor sabor, cor e prazo de validade, ao mesmo tempo que aumenta a resistência das plantas à seca e às doenças.

- Além disso, a crescente adoção de práticas agrícolas sustentáveis e técnicas de agricultura de precisão em todo o mundo está incentivando os agricultores a usar fertilizantes SOP, que têm um impacto ambiental menor em comparação às alternativas que contêm cloreto ou nitrogênio em excesso.

- Em janeiro de 2025, um estudo do Programa das Nações Unidas para o Meio Ambiente enfatizou o papel crítico da fertilização equilibrada, incluindo sulfato de potássio, na consecução dos Objetivos de Desenvolvimento Sustentável (ODS) relacionados com a segurança alimentar, a saúde do solo e a resiliência climática.

Dinâmica do mercado de fertilizantes à base de sulfato de potássio

Motorista

“Crescente demanda por fertilizantes sem cloreto no cultivo de culturas de alto valor”

- A mudança para culturas hortícolas de alto valor, como frutas, vegetais, nozes e tabaco, está alimentando a necessidade de nutrientes especializados e benéficos para as culturas, que não comprometam a saúde do solo ou a qualidade da produção.

- Entre estes, o sulfato de potássio (K₂SO₄) ganhou forte tração devido à sua natureza livre de cloreto, tornando-o ideal para culturas sensíveis ao cloreto que são propensas à degradação do rendimento e da qualidade quando expostas ao excesso de íons cloreto

- Por exemplo, em janeiro de 2025, a Sociedade Americana de Ciências Hortícolas publicou um artigo que afirma que os ensaios em ambiente controlado em fazendas verticais mostraram que o aumento da concentração de potássio para 300–450 mg·L⁻¹ melhorou significativamente a área foliar, a produção de frutos, o tamanho e a qualidade dos morangos — destacando a necessidade crítica de fontes precisas de potássio sem cloreto em sistemas de alto valor.

- O excesso de cloreto no solo tem sido associado à redução do teor de açúcar em frutas, à queimadura foliar em culturas sensíveis, como morangos e cítricos, e à deterioração da textura das folhas de tabaco. Ao contrário do cloreto de potássio (KCl), que contém até 47% de cloreto, o sulfato de potássio oferece o duplo benefício de fornecer potássio e enxofre — nutrientes essenciais — sem o risco de toxicidade por cloreto.

- À medida que o cultivo de culturas de alto valor continua a se expandir globalmente, a demanda por soluções nutritivas sem cloreto, como o sulfato de potássio, está acelerando. Sua compatibilidade com culturas sensíveis, desempenho agronômico superior e alinhamento com práticas agrícolas sustentáveis reforçam seu papel como fertilizante preferencial, impulsionando assim um crescimento significativo no mercado de fertilizantes à base de sulfato de potássio na América do Norte.

Restrição/Desafio

“ Os altos custos de produção limitam a acessibilidade para os pequenos agricultores ”

- A produção de sulfato de potássio (K₂SO₄) envolve processos dispendiosos e de elevado consumo energético, como o processo de Mannheim ou métodos complexos de extracção natural de minerais como a cainita e a schoenita.

- Esses métodos exigem reações de alta temperatura e o manuseio de materiais corrosivos, como ácido sulfúrico, resultando em despesas de capital e operacionais elevadas em comparação com fertilizantes convencionais de cloreto de potássio (KCl).

- Por exemplo, em março de 2023, uma reportagem da Reuters destacou que, durante a safra de 2022-2023, os agricultores do Zimbábue enfrentaram um aumento de quase 30% nos preços dos fertilizantes, elevando o preço de um saco de 50 kg de aproximadamente US$ 35 para aproximadamente US$ 45, forçando os pequenos produtores a reduzir o uso ou a optar por composto caseiro. Muitos não tinham condições de pagar pelo K₂SO₄, mais caro, o que restringiu sua adoção entre produtores sensíveis a preços.

- Os elevados custos de produção e distribuição do sulfato de potássio restringem significativamente sua acessibilidade para pequenos agricultores sensíveis a custos. Isso limita a adoção mais ampla, especialmente em regiões onde a acessibilidade é um fator-chave na seleção de fertilizantes.

Escopo de mercado de fertilizantes de sulfato de potássio

O mercado é segmentado em três segmentos notáveis com base na forma, tipo de cultura e usuário final.

- Por Formulário

Com base na forma, o mercado é segmentado em granular, em pó e líquido. Em 2025, espera-se que o segmento granular domine o mercado devido à sua facilidade de aplicação, melhores propriedades de manuseio e armazenamento e ampla adequação para práticas agrícolas em larga escala em diversos tipos de culturas.

Espera-se que o segmento granular testemunhe a taxa de crescimento mais rápida de 4,3% entre 2025 e 2032, impulsionado pela facilidade de aplicação, distribuição uniforme de nutrientes, custo-benefício para agricultura em larga escala e crescente preferência entre os produtores pelo manejo eficiente de nutrientes.

- Por tipo de cultura

Com base no tipo de cultura, o mercado é segmentado em frutas, vegetais, cereais e grãos, sementes oleaginosas, leguminosas e gramados e plantas ornamentais. Em 2025, espera-se que o segmento de frutas domine o mercado devido à alta demanda por sulfato de potássio no cultivo de frutas, pois ele melhora a qualidade da fruta, melhora a vida útil e proporciona rendimento ideal sem adicionar excesso de cloreto prejudicial às culturas sensíveis.

Espera-se que o segmento de frutas testemunhe o CAGR mais rápido entre 2025 e 2032, impulsionado pela crescente demanda do consumidor por produtos de qualidade premium, pelo aumento do cultivo voltado para exportação e pela necessidade de fertilizantes sem cloreto para melhorar o sabor, a cor e a vida útil.

- Por usuário final

Com base no usuário final, o mercado é segmentado em agricultura comercial, horticultura, estufas e uso doméstico. Em 2025, espera-se que o segmento de agricultura comercial domine o mercado devido ao seu papel crítico na produção agrícola em larga escala, onde o sulfato de potássio fornece nutrientes essenciais de potássio e enxofre de forma eficiente, atendendo à crescente demanda global por alimentos e práticas agrícolas sustentáveis.

Espera-se que o segmento de agricultura comercial testemunhe o CAGR mais rápido de 2025 a 2032, favorecido pela adoção em larga escala de fertilizantes especiais para maximizar o rendimento, melhorar a qualidade das colheitas e atender à crescente demanda por produtos de alto valor.

Análise regional do mercado de fertilizantes à base de sulfato de potássio

- Os EUA dominam o mercado de fertilizantes de sulfato de potássio com a maior participação na receita de 82,99% e projetam um crescimento na taxa composta de crescimento anual (CAGR) mais rápida de 4,3% em 2025, impulsionados pela expansão do cultivo de culturas de alto valor, aumento da adoção de fertilizantes sem cloreto, subsídios governamentais de apoio e crescente conscientização entre os agricultores sobre a melhoria da qualidade e do rendimento das culturas de forma sustentável.

- A forte estrutura regulatória do país, os programas de desenvolvimento agrícola direcionados e a presença de grandes participantes do mercado, como K+S Kali GmbH, Compass Minerals e Yara International, contribuem para a liderança na produção e distribuição de fertilizantes de sulfato de potássio.

- Grandes economias, como os EUA e o Canadá, estão investindo pesadamente na modernização de práticas agrícolas, promovendo a fertilização equilibrada e melhorando o acesso a fertilizantes de alta qualidade para aumentar a produtividade na horticultura e nas culturas comerciais.

Visão geral do mercado de fertilizantes à base de sulfato de potássio no Canadá

Espera-se que o Canadá registre uma taxa composta de crescimento anual (CAGR) significativa na região entre 2025 e 2032, impulsionada pela crescente adoção de fertilizantes especiais para horticultura, pela conscientização sobre o manejo da salinidade do solo e por políticas de apoio que promovam a aplicação balanceada de nutrientes. Colaborações com fabricantes globais de fertilizantes e instituições de pesquisa estão fortalecendo a capacidade de fornecimento de sulfato de potássio do Canadá.

Participação no mercado de fertilizantes à base de sulfato de potássio

A indústria de fertilizantes de sulfato de potássio é liderada principalmente por empresas bem estabelecidas, incluindo:

- Yara (Noruega)

- K+S Aktiengesellschaft (Alemanha)

- ICL (Israel)

- Ameropa AG (Suíça)

- SQM SA (Chile)

- Haifa Negev Technologies LTD (Israel)

- Hebei Sanyuanjiuqi Fertilizante Co., Ltd.

- Utkarsh Agrochem (Índia)

- KSM Inc. (Canadá)

Últimos desenvolvimentos no mercado de fertilizantes de sulfato de potássio

- Em novembro de 2024, a Petrobras e a Yara assinaram dois acordos em uma próxima etapa para estruturar uma potencial parceria em fertilizantes e produtos industriais, ambos baseados na retomada da produção na Araucária Nitrogenados S.A. (ANSA), uma subsidiária integral da Petrobras.

- Em outubro de 2024, a administração da Yara Tertre informou os representantes dos trabalhadores sobre a intenção da Yara de transformar a unidade. A transformação proposta implicaria o fechamento da unidade de amônia e a mudança da produção para os produtos mais competitivos da unidade: fertilizantes de nitrato premium e produtos químicos de nitrogênio industrial.

- Em julho de 2024, a Yara e a ATOME PLC, desenvolvedora líder de projetos internacionais de fertilizantes verdes, assinaram os Termos de Referência para a aquisição do projeto de energia renovável CAN da ATOME em Villeta, Paraguai. Os Termos de Referência abrangem o fornecimento a longo prazo de todo o nitrato de cálcio e amônio da unidade de produção renovável da ATOME em Villeta, Paraguai.

- Em julho de 2024, a PepsiCo Europa e a Yara anunciaram hoje uma parceria de longo prazo na Europa com o objetivo de fornecer aos agricultores programas de nutrição de culturas para ajudar a descarbonizar a cadeia de valor alimentar. Como parte da parceria, que abrange vários países, os agricultores participantes da PepsiCo Europa receberão os melhores produtos e consultoria em nutrição de culturas, além de ferramentas digitais para agricultura de precisão.

- Em janeiro de 2025, a K+S Aktiengesellschaft lançou sua linha C:LIGHT de fertilizantes de potássio e magnésio produzidos com a tecnologia de geração de energia térmica (PtH), permitindo uma pegada de CO₂ até 90% menor em comparação com os produtos tradicionais. A redução de até 90% nas emissões de CO₂ confere à K+S uma vantagem significativa como pioneira na produção de fertilizantes verdes. Isso melhora suas pontuações ESG (Ambiental, Social e de Governança), tornando-a mais atraente para investidores e parceiros com foco em sustentabilidade.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL

1.4 LIMITAÇÕES

1,5 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 MERCADOS COBERTOS

2.2 ÂMBITO GEOGRÁFICO

2,3 ANOS CONSIDERADOS PARA O ESTUDO

2.4 MOEDA E PREÇOS

2.5 MODELO DE VALIDAÇÃO DE DADOS TRIPÉ DBMR

2.6 MODELAGEM MULTIVARIADA

2.7 ENTREVISTAS PRINCIPAIS COM PRINCIPAIS LÍDERES DE OPINIÃO

2.8 GRADE DE POSIÇÃO DE MERCADO DBMR

2.9 ANÁLISE DE PARTICIPAÇÃO DE FORNECEDORES DBMR

2.1 GRADE DE COBERTURA DO USUÁRIO FINAL DO MERCADO

2.11 FONTES SECUNDÁRIAS

2.12 PREMISSAS

3 RESUMO EXECUTIVO

4 INSIGHTS PREMIUM

4.1 MODELO DE CINCO FORÇAS DE PORTER

4.2 ANÁLISE DA CADEIA DE SUPRIMENTOS

4.2.1 FORNECIMENTO DE MATÉRIA-PRIMA

4.2.2 PRODUÇÃO E FABRICAÇÃO

4.2.3 ARMAZENAMENTO E EMBALAGEM

4.2.4 DISTRIBUIÇÃO E LOGÍSTICA

4.2.5 VAREJO E USUÁRIOS FINAIS

4.2.6 FATORES REGULATÓRIOS E DE SUSTENTABILIDADE

4.2.7 CONCLUSÃO

4.3 ANÁLISE DE PRODUÇÃO E CONSUMO

4.4 ANÁLISE SWOT:

4.5 ANÁLISE DE PREÇOS

4.6 QUADRANTE DE AVALIAÇÃO DE EMPRESAS

4.6.1 FAIXA DE MARGEM POR TIPO DE PRODUTO

4.6.2 JOGADORES DOMINANTES

4.6.3 JOGADORES EMERGENTES

4.6.4 PARTICIPANTES

4.7 COMPORTAMENTO DE COMPRA DO CONSUMIDOR

4.7.1 DEMANDA FUNCIONAL E ESPECÍFICA DA CULTURA

4.7.2 SENSIBILIDADE DE PREÇOS E RESTRIÇÕES ECONÔMICAS

4.7.3 INFLUÊNCIA DA EDUCAÇÃO E CONSCIENTIZAÇÃO

4.7.4 CANAIS DE DISTRIBUIÇÃO E FIDELIDADE À MARCA

4.7.5 CONCLUSÃO

4.8 DETALHAMENTO DA ANÁLISE DE CUSTOS

4.8.1 MATÉRIAS-PRIMAS

4.8.2 CONSUMO DE ENERGIA

4.8.3 CUSTOS DE MÃO DE OBRA E OPERACIONAIS

4.8.4 PESQUISA E DESENVOLVIMENTO

4.9 FATORES QUE INFLUENCIAM A DECISÃO DE COMPRA DOS USUÁRIOS FINAIS NO MERCADO DE FERTILIZANTES DE SULFATO DE POTÁSSIO DA AMÉRICA DO NORTE

4.9.1 NECESSIDADES NUTRICIONAIS ESPECÍFICAS DA CULTURA

4.9.2 QUALIDADE DOS NUTRIENTES E CONSISTÊNCIA DO PRODUTO

4.9.3 ASSESSORIA AGRONÔMICA E INFLUÊNCIA DE PARES

4.9.4 SENSIBILIDADE DE PREÇOS E ACESSIBILIDADE

4.9.5 REPUTAÇÃO DO FORNECEDOR E DISPONIBILIDADE REGIONAL

4.9.6 EMBALAGEM, TRANSPORTE E MANUSEIO

4.9.7 REGULAMENTAÇÕES AMBIENTAIS E METAS DE SUSTENTABILIDADE

4.9.8 SERVIÇOS DE MARKETING, EDUCAÇÃO E EXTENSÃO

4.9.9 CONCLUSÃO

4.1 IMPACTO DA DESACELERAÇÃO ECONÔMICA NO MERCADO DE FERTILIZANTES À BASE DE SULFATO DE POTÁSSIO DA AMÉRICA DO NORTE

4.11 ANÁLISE DO ECOSSISTEMA INDUSTRIAL DO MERCADO DE FERTILIZANTES DE SULFATO DE POTÁSSIO DA AMÉRICA DO NORTE

4.12 RASTREADOR DE INOVAÇÃO E ANÁLISE ESTRATÉGICA –

4.12.1 ANÁLISE DE GRANDES NEGÓCIOS E ALIANÇAS ESTRATÉGICAS

4.12.1.1 JOINT VENTURES

4.12.1.2 FUSÕES E AQUISIÇÕES

4.12.1.3 LICENCIAMENTO E PARCERIA

4.12.1.4 COLABORAÇÕES DE TECNOLOGIA

4.12.1.5 DESINVESTIMENTOS ESTRATÉGICOS

4.12.1.6 NÚMERO DE PRODUTOS EM DESENVOLVIMENTO

4.12.2 ESTÁGIO DE DESENVOLVIMENTO

4.12.3 ESTRATÉGIAS E METODOLOGIAS DE INOVAÇÃO

4.12.4 AVALIAÇÃO E MITIGAÇÃO DE RISCOS

4.12.5 PERSPECTIVAS FUTURAS

4.13 ANÁLISE DE PATENTES

4.13.1 QUALIDADE E RESISTÊNCIA DA PATENTE

4.13.2 FAMÍLIAS DE PATENTES

4.13.3 LICENCIAMENTO E COLABORAÇÕES

4.13.4 CENÁRIO DE PATENTES DA EMPRESA

4.13.5 CENÁRIO DE PATENTES DA REGIÃO

4.13.6 ESTRATÉGIA E GESTÃO DE PI

4.13.7 RESUMO DE TENDÊNCIAS E INFORMAÇÕES SOBRE PATENTES

4.14 CENÁRIO DE ADOÇÃO DO PRODUTO

4.14.1 VISÃO GERAL

4.14.2 CONSCIÊNCIA DO PRODUTO

4.14.3 INTERESSE NO PRODUTO

4.14.4 AVALIAÇÃO DO PRODUTO

4.14.5 TESTE DO PRODUTO

4.14.6 ADOÇÃO DO PRODUTO

4.14.7 CONCLUSÃO

4.15 PERSPECTIVAS DA CAPACIDADE DE PRODUÇÃO

4.15.1 EXPANSÃO E MODERNIZAÇÃO DE CAPACIDADE

4.15.2 UTILIZAÇÃO ESTRATÉGICA DE RECURSOS

4.15.3 SUSTENTABILIDADE E CONFORMIDADE REGULAMENTAR

4.15.4 AUTOMAÇÃO E OTIMIZAÇÃO DE PROCESSOS

4.15.5 PARCERIAS ESTRATÉGICAS E EXPANSÃO NA AMÉRICA DO NORTE

4.15.6 CONCLUSÃO

4.16 CENÁRIO DE MARGENS DE LUCRO

4.16.1 FAIXA DE MARGEM POR TIPO DE PRODUTO

4.16.2 FATORES-CHAVE QUE INFLUENCIAM AS MARGENS

4.16.3 MARGENS DO MERCADO DOMÉSTICO VS. EXPORTAÇÃO

4.17 ANÁLISE DE SOURCING DE MATÉRIA-PRIMA

4.17.1 CLORETO DE POTÁSSIO (MOP)

4.17.2 ÁCIDO SULFÚRICO

4.17.3 MINERAIS LANGBEINITA/SULFATO

4.17.4 FONTES DE SALMOURA / DEPÓSITOS DE LAGOS SALGADOS

4.18 TARIFAS E SEU IMPACTO NO MERCADO

4.18.1 TARIFAS ATUAIS NOS 5 PRINCIPAIS MERCADOS DO PAÍS

4.18.2 PERSPECTIVAS: PRODUÇÃO LOCAL V/S DEPENDÊNCIA DE IMPORTAÇÕES

4.18.3 DINÂMICA DOS CRITÉRIOS DE SELEÇÃO DE FORNECEDORES

4.19 IMPACTO NA CADEIA DE SUPRIMENTOS

4.19.1 AQUISIÇÃO DE MATÉRIA-PRIMA

4.19.2 FABRICAÇÃO E AGREGAÇÃO DE VALOR

4.19.3 LOGÍSTICA E DISTRIBUIÇÃO

4.19.4 PREÇOS E POSICIONAMENTO DE MERCADO

4.2 PARTICIPANTES DA INDÚSTRIA: MOVIMENTOS PROATIVOS

4.20.1 REALINHAMENTO DA CADEIA DE SUPRIMENTOS

4.20.2 INICIATIVAS DE PROCESSAMENTO LOCAL

4.21 INCLINAÇÃO REGULAMENTAR

4.21.1 ALÍVIO TARIFÁRIO IMPULSIONADO PELA ALC

4.21.2 INCENTIVOS INDUSTRIAIS

5 COBERTURA REGULAMENTAR

6 VISÃO GERAL DO MERCADO

6.1 MOTORISTAS

6.1.1 AUMENTO DA DEMANDA POR FERTILIZANTES SEM CLORETO NO CULTIVO DE CULTIVOS DE ALTO VALOR

6.1.2 MUDANÇA CRESCENTE EM DIREÇÃO À AGRICULTURA SUSTENTÁVEL E ORGÂNICA EM TODO O MUNDO

6.1.3 A ADOÇÃO DA AGRICULTURA DE PRECISÃO AUMENTA A NECESSIDADE DE FERTILIZANTES NUTRICIONAIS SOLUVEIS EM ÁGUA

6.1.4 SUBSÍDIOS E INICIATIVAS GOVERNAMENTAIS APOIAM O USO DE FERTILIZANTES ESPECIAIS

6.2 RESTRIÇÕES

6.2.1 OS ALTOS CUSTOS DE PRODUÇÃO LIMITAM A ACESSIBILIDADE PARA OS PEQUENOS AGRICULTORES

6.2.2 DISPONIBILIDADE LIMITADA DE RECURSOS NATURAIS PARA EXTRAÇÃO DE POTÁSSIO

6.3 OPORTUNIDADES

6.3.1 ADOÇÃO CRESCENTE DE SULFATO DE POTÁSSIO EM SISTEMAS DE AGRICULTURA HIDROPÔNICA

6.3.2 PLATAFORMAS DE AGRICULTURA DIGITAL E DISTRIBUIÇÃO DE COMÉRCIO ELETRÔNICO

6.3.3 DESENVOLVIMENTO DE SOLUÇÕES DE FERTILIZANTES DE POTÁSSIO DE LIBERAÇÃO LENTA E AMBIENTALMENTE ADEQUADAS

6.4 DESAFIOS

6.4.1 PROCESSO DE PRODUÇÃO COMPLEXO RESTRINGE A CAPACIDADE DE FABRICAÇÃO EM GRANDE ESCALA

6.4.2 OS PREÇOS VOLÁTEIS DAS MATÉRIAS-PRIMAS IMPACTAM AS MARGENS DE LUCRO E A OFERTA

7 MERCADO DE FERTILIZANTES DE SULFATO DE POTÁSSIO DA AMÉRICA DO NORTE, POR FORMA

7.1 VISÃO GERAL

7.2 GRANULAR

7.3 EM PÓ

7.4 LÍQUIDO

8 MERCADO DE FERTILIZANTES À BASE DE SULFATO DE POTÁSSIO DA AMÉRICA DO NORTE, POR TIPO DE CULTURA

8.1 VISÃO GERAL

8.2 FRUTAS

8.3 VEGETAIS

8.4 CEREAIS E GRÃOS

8.5 OLEAGINOSAS

8.6 PULSOS

8.7 GRAMA E ORNAMENTAIS

9 MERCADO DE FERTILIZANTES DE SULFATO DE POTÁSSIO DA AMÉRICA DO NORTE, POR USUÁRIO FINAL

9.1 VISÃO GERAL

9.2 AGRICULTURA COMERCIAL

9.3 HORTICULTURA

9.4 ESTUFA

9,5 DOMICÍLIOS

10 MERCADO DE FERTILIZANTES DE SULFATO DE POTÁSSIO DA AMÉRICA DO NORTE, POR REGIÃO

10.1 AMÉRICA DO NORTE

10.1.1 EUA

10.1.2 CANADÁ

10.1.3 MÉXICO

11 MERCADO DE FERTILIZANTES DE SULFATO DE POTÁSSIO DA AMÉRICA DO NORTE

11.1 ANÁLISE DAS AÇÕES DA EMPRESA: AMÉRICA DO NORTE

12 ANÁLISE SWOT

13 PERFIL DA EMPRESA

13.1 YARA

13.1.1 RESUMO DA EMPRESA

13.1.2 ANÁLISE DE RECEITA

13.1.3 ANÁLISE DAS AÇÕES DA EMPRESA

13.1.4 PORTFÓLIO DE PRODUTOS

13.1.5 DESENVOLVIMENTOS/NOTÍCIAS RECENTES

13.2 K+S AKTIENGESELLSCHAFT

13.2.1 1.2.1 RESUMO DA EMPRESA

13.2.2 ANÁLISE DE RECEITA

13.2.3 ANÁLISE DA SHARA DA EMPRESA

13.2.4 PORTFÓLIO DE PRODUTOS

13.2.5 DESENVOLVIMENTO RECENTE

13.3 ICL

13.3.1 RESUMO DA EMPRESA

13.3.2 ANÁLISE DE RECEITA

13.3.3 ANÁLISE SHARA DA EMPRESA

13.3.4 PORTFÓLIO DE PRODUTOS

13.3.5 DESENVOLVIMENTOS/NOTÍCIAS RECENTES

13.4 AMEROPA AG

13.4.1 RESUMO DA EMPRESA

13.4.2 ANÁLISE SHARA DA EMPRESA

13.4.3 PORTFÓLIO DE NEGÓCIOS

13.4.4 DESENVOLVIMENTO RECENTE

13,5 m² SA

13.5.1 RESUMO DA EMPRESA

13.5.2 ANÁLISE DE RECEITA

13.5.3 ANÁLISE DA SHARA DA EMPRESA

13.5.4 PORTFÓLIO DE PRODUTOS

13.5.5 DESENVOLVIMENTO RECENTE

13.6 HAIFA NEGEV TECNOLOGIAS LTDA

13.6.1 RESUMO DA EMPRESA

13.6.2 PORTFÓLIO DE PRODUTOS

13.6.3 DESENVOLVIMENTOS/NOTÍCIAS RECENTES

13.7 HEBEI SANYUANJIUQI FERTILIZANTE CO., LTD.

13.7.1 RESUMO DA EMPRESA

13.7.2 PORTFÓLIO DE PRODUTOS

13.7.3 DESENVOLVIMENTO RECENTE

13.8 IFFCO

13.8.1 RESUMO DA EMPRESA

13.8.2 PORTFÓLIO DE PRODUTOS

13.8.3 DESENVOLVIMENTOS/NOTÍCIAS RECENTES

13,9 KSM INC.

13.9.1 RESUMO DA EMPRESA

13.9.2 PORTFÓLIO DE PRODUTOS

13.9.3 DESENVOLVIMENTO RECENTE

13.1 UTKARSH AGROQUÍMICA

13.10.1 RESUMO DA EMPRESA

13.10.2 PORTFÓLIO DE PRODUTOS

13.10.3 DESENVOLVIMENTOS/NOTÍCIAS RECENTES

14 QUESTIONÁRIO

15 RELATÓRIOS RELACIONADOS

Lista de Tabela

TABELA 1 ESTÁGIO DE DESENVOLVIMENTO DAS EMPRESAS

TABELA 2 AVALIAÇÃO E MITIGAÇÃO DE RISCOS

TABELA 3 COBERTURA REGULAMENTAR

TABELA 4 DETALHES ANUAIS DOS FUNDOS LIBERADOS SOB O ESQUEMA PARAMPARAGAT KRISHI VIKAS YOJANA (PKVY) E MISSION ORGANIC VALUE CHAIN DEVELOPMENT FOR NORTH EASTERN REGION (MOVCDNER) DE 2021-22 A 2023-24

TABELA 5 MERCADO DE FERTILIZANTES À BASE DE SULFATO DE POTÁSSIO NA AMÉRICA DO NORTE, POR FORMA, 2018-2032 (MIL USD)

TABELA 6 MERCADO DE FERTILIZANTES À BASE DE SULFATO DE POTÁSSIO NA AMÉRICA DO NORTE, POR FORMA, 2018-2032 (MIL TONELADAS)

TABELA 7 MERCADO DE FERTILIZANTES À BASE DE SULFATO DE POTÁSSIO GRANULAR NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 8 MERCADO DE FERTILIZANTES À BASE DE SULFATO DE POTÁSSIO NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 9 MERCADO DE FERTILIZANTES LÍQUIDOS À BASE DE SULFATO DE POTÁSSIO NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 10 MERCADO DE FERTILIZANTES À BASE DE SULFATO DE POTÁSSIO NA AMÉRICA DO NORTE, POR TIPO DE CULTURA, 2018-2032 (MIL USD)

TABELA 11 FRUTAS NO MERCADO DE FERTILIZANTES À BASE DE SULFATO DE POTÁSSIO DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 12 FRUTAS NO MERCADO DE FERTILIZANTES À BASE DE SULFATO DE POTÁSSIO DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (MIL USD)

TABELA 13 MERCADO DE FERTILIZANTES À BASE DE SULFATO DE POTÁSSIO NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (MIL USD)

TABELA 14 HORTALIÇAS DA AMÉRICA DO NORTE NO MERCADO DE FERTILIZANTES À BASE DE SULFATO DE POTÁSSIO, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 15 HORTALIÇAS NORTE-AMERICANAS NO MERCADO DE FERTILIZANTES À BASE DE SULFATO DE POTÁSSIO, POR TIPO, 2018-2032 (MIL USD)

TABELA 16 CEREAIS E GRÃOS DA AMÉRICA DO NORTE NO MERCADO DE FERTILIZANTES À BASE DE SULFATO DE POTÁSSIO, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 17 CEREAIS E GRÃOS DA AMÉRICA DO NORTE NO MERCADO DE FERTILIZANTES DE SULFATO DE POTÁSSIO, POR TIPO, 2018-2032 (MIL USD)

TABELA 18 OLEAGINOSAS NO MERCADO DE FERTILIZANTES À BASE DE SULFATO DE POTÁSSIO DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 19 OLEAGINOSAS NO MERCADO DE FERTILIZANTES À BASE DE SULFATO DE POTÁSSIO DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (MIL USD)

TABELA 20 LEGUMINOSAS DA AMÉRICA DO NORTE NO MERCADO DE FERTILIZANTES À BASE DE SULFATO DE POTÁSSIO, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 21 LEGUMINOSAS DA AMÉRICA DO NORTE NO MERCADO DE FERTILIZANTES DE SULFATO DE POTÁSSIO, POR TIPO, 2018-2032 (MIL USD)

TABELA 22 ERVILHAS DA AMÉRICA DO NORTE NO MERCADO DE FERTILIZANTES À BASE DE SULFATO DE POTÁSSIO, POR TIPO, 2018-2032 (MIL USD)

TABELA 23: GRAMADO E PLANTAS ORNAMENTAIS NA AMÉRICA DO NORTE NO MERCADO DE FERTILIZANTES À BASE DE SULFATO DE POTÁSSIO, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 24 MERCADO DE FERTILIZANTES À BASE DE SULFATO DE POTÁSSIO NA AMÉRICA DO NORTE, POR USUÁRIO FINAL, 2018-2032 (MIL USD)

TABELA 25 AGRICULTURA COMERCIAL NA AMÉRICA DO NORTE NO MERCADO DE FERTILIZANTES À BASE DE SULFATO DE POTÁSSIO, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 26 HORTICULTURA DA AMÉRICA DO NORTE NO MERCADO DE FERTILIZANTES À BASE DE SULFATO DE POTÁSSIO, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 27 ESTUFA NA AMÉRICA DO NORTE NO MERCADO DE FERTILIZANTES À BASE DE SULFATO DE POTÁSSIO, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 28 Participação das famílias na América do Norte no mercado de fertilizantes à base de sulfato de potássio, por região, 2018-2032 (milhares de dólares americanos)

TABELA 29 MERCADO DE FERTILIZANTES À BASE DE SULFATO DE POTÁSSIO NA AMÉRICA DO NORTE, POR PAÍS, 2018-2032 (MIL USD)

TABELA 30 MERCADO DE FERTILIZANTES À BASE DE SULFATO DE POTÁSSIO NA AMÉRICA DO NORTE, POR PAÍS, 2018-2032 (MIL TONELADAS)

TABELA 31 MERCADO DE FERTILIZANTES À BASE DE SULFATO DE POTÁSSIO NA AMÉRICA DO NORTE, POR FORMA, 2018-2032 (MIL USD)

TABELA 32 MERCADO DE FERTILIZANTES À BASE DE SULFATO DE POTÁSSIO NA AMÉRICA DO NORTE, POR FORMA, 2018-2032 (MIL TONELADAS)

TABELA 33 MERCADO DE FERTILIZANTES À BASE DE SULFATO DE POTÁSSIO NA AMÉRICA DO NORTE, POR TIPO DE CULTURA, 2018-2032 (MIL USD)

TABELA 34 FRUTAS NO MERCADO DE FERTILIZANTES À BASE DE SULFATO DE POTÁSSIO DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (MIL USD)

TABELA 35 MERCADO DE FERTILIZANTES À BASE DE SULFATO DE POTÁSSIO NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (MIL USD)

TABELA 36 HORTALIÇAS NORTE-AMERICANAS NO MERCADO DE FERTILIZANTES À BASE DE SULFATO DE POTÁSSIO, POR TIPO, 2018-2032 (MIL USD)

TABELA 37 CEREAIS E GRÃOS DA AMÉRICA DO NORTE NO MERCADO DE FERTILIZANTES DE SULFATO DE POTÁSSIO, POR TIPO, 2018-2032 (MIL USD)

TABELA 38 OLEAGINOSAS NO MERCADO DE FERTILIZANTES À BASE DE SULFATO DE POTÁSSIO DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (MIL USD)

TABELA 39 LEGUMINOSAS DA AMÉRICA DO NORTE NO MERCADO DE FERTILIZANTES DE SULFATO DE POTÁSSIO, POR TIPO, 2018-2032 (MIL USD)

TABELA 40: ERVILHAS DA AMÉRICA DO NORTE NO MERCADO DE FERTILIZANTES À BASE DE SULFATO DE POTÁSSIO, POR TIPO, 2018-2032 (MIL USD)

TABELA 41 MERCADO DE FERTILIZANTES À BASE DE SULFATO DE POTÁSSIO NA AMÉRICA DO NORTE, POR USUÁRIO FINAL, 2018-2032 (MIL USD)

TABELA 42 MERCADO DE FERTILIZANTES DE SULFATO DE POTÁSSIO NOS EUA, POR FORMA, 2018-2032 (MIL USD)

TABELA 43 MERCADO DE FERTILIZANTES DE SULFATO DE POTÁSSIO NOS EUA, POR FORMA, 2018-2032 (MIL TONELADAS)

TABELA 44 MERCADO DE FERTILIZANTES À BASE DE SULFATO DE POTÁSSIO NOS EUA, POR TIPO DE CULTURA, 2018-2032 (MIL USD)

TABELA 45 FRUTAS NO MERCADO DE FERTILIZANTES DE SULFATO DE POTÁSSIO NOS EUA, POR TIPO, 2018-2032 (MIL USD)

TABELA 46: CÍTRICOS NO MERCADO DE FERTILIZANTES À BASE DE SULFATO DE POTÁSSIO DOS EUA, POR TIPO, 2018-2032 (MIL USD)

TABELA 47 VEGETAIS NOS EUA NO MERCADO DE FERTILIZANTES DE SULFATO DE POTÁSSIO, POR TIPO, 2018-2032 (MIL USD)

TABELA 48 CEREAIS E GRÃOS NOS EUA NO MERCADO DE FERTILIZANTES DE SULFATO DE POTÁSSIO, POR TIPO, 2018-2032 (MIL USD)

TABELA 49 OLEAGINOSAS NO MERCADO DE FERTILIZANTES DE SULFATO DE POTÁSSIO DOS EUA, POR TIPO, 2018-2032 (MIL USD)

TABELA 50 LEGUMINOSAS AMERICANAS NO MERCADO DE FERTILIZANTES DE SULFATO DE POTÁSSIO, POR TIPO, 2018-2032 (MIL USD)

TABELA 51 ERVILHAS AMERICANAS NO MERCADO DE FERTILIZANTES DE SULFATO DE POTÁSSIO, POR TIPO, 2018-2032 (MIL USD)

TABELA 52 MERCADO DE FERTILIZANTES DE SULFATO DE POTÁSSIO NOS EUA, POR USUÁRIO FINAL, 2018-2032 (MIL USD)

TABELA 53 MERCADO DE FERTILIZANTES À BASE DE SULFATO DE POTÁSSIO DO CANADÁ, POR FORMA, 2018-2032 (MIL USD)

TABELA 54 MERCADO CANADÁ DE FERTILIZANTES À BASE DE SULFATO DE POTÁSSIO, POR FORMA, 2018-2032 (MIL TONELADAS)

TABELA 55 MERCADO CANADÁ DE FERTILIZANTES À BASE DE SULFATO DE POTÁSSIO, POR TIPO DE CULTURA, 2018-2032 (MIL USD)

TABELA 56 FRUTAS DO CANADÁ NO MERCADO DE FERTILIZANTES DE SULFATO DE POTÁSSIO, POR TIPO, 2018-2032 (MIL USD)

TABELA 57 CÍTRICOS NO MERCADO CANADÁ DE FERTILIZANTES À BASE DE SULFATO DE POTÁSSIO, POR TIPO, 2018-2032 (MIL USD)

TABELA 58 VEGETAIS DO CANADÁ NO MERCADO DE FERTILIZANTES À BASE DE SULFATO DE POTÁSSIO, POR TIPO, 2018-2032 (MIL USD)

TABELA 59 CEREAIS E GRÃOS DO CANADÁ NO MERCADO DE FERTILIZANTES DE SULFATO DE POTÁSSIO, POR TIPO, 2018-2032 (MIL USD)

TABELA 60 OLEAGINOSAS NO MERCADO DE FERTILIZANTES DE SULFATO DE POTÁSSIO DO CANADÁ, POR TIPO, 2018-2032 (MIL USD)

TABELA 61 LEGUMINOSAS DO CANADÁ NO MERCADO DE FERTILIZANTES DE SULFATO DE POTÁSSIO, POR TIPO, 2018-2032 (MIL USD)

TABELA 62 ERVILHAS DO CANADÁ NO MERCADO DE FERTILIZANTES DE SULFATO DE POTÁSSIO, POR TIPO, 2018-2032 (MIL USD)

TABELA 63 MERCADO CANADÁ DE FERTILIZANTES À BASE DE SULFATO DE POTÁSSIO, POR USUÁRIO FINAL, 2018-2032 (MIL USD)

TABELA 64 MERCADO DE FERTILIZANTES À BASE DE SULFATO DE POTÁSSIO NO MÉXICO, POR FORMA, 2018-2032 (MIL USD)

TABELA 65 MERCADO DE FERTILIZANTES À BASE DE SULFATO DE POTÁSSIO NO MÉXICO, POR FORMA, 2018-2032 (MIL TONELADAS)

TABELA 66 MERCADO DE FERTILIZANTES À BASE DE SULFATO DE POTÁSSIO NO MÉXICO, POR TIPO DE CULTURA, 2018-2032 (MIL USD)

TABELA 67 FRUTAS DO MÉXICO NO MERCADO DE FERTILIZANTES À BASE DE SULFATO DE POTÁSSIO, POR TIPO, 2018-2032 (MIL USD)

TABELA 68 MERCADO DE FERTILIZANTES À BASE DE SULFATO DE POTÁSSIO NO MÉXICO, POR TIPO, 2018-2032 (MIL USD)

TABELA 69 HORTALIÇAS NO MERCADO DE FERTILIZANTES À BASE DE SULFATO DE POTÁSSIO DO MÉXICO, POR TIPO, 2018-2032 (MIL USD)

TABELA 70 CEREAIS E GRÃOS DO MÉXICO NO MERCADO DE FERTILIZANTES DE SULFATO DE POTÁSSIO, POR TIPO, 2018-2032 (MIL USD)

TABELA 71 OLEAGINOSAS NO MERCADO DE FERTILIZANTES À BASE DE SULFATO DE POTÁSSIO DO MÉXICO, POR TIPO, 2018-2032 (MIL USD)

TABELA 72 LEGUMINOSAS DO MÉXICO NO MERCADO DE FERTILIZANTES DE SULFATO DE POTÁSSIO, POR TIPO, 2018-2032 (MIL USD)

TABELA 73 ERVILHAS DO MÉXICO NO MERCADO DE FERTILIZANTES À BASE DE SULFATO DE POTÁSSIO, POR TIPO, 2018-2032 (MIL USD)

TABELA 74 MERCADO DE FERTILIZANTES À BASE DE SULFATO DE POTÁSSIO NO MÉXICO, POR USUÁRIO FINAL, 2018-2032 (MIL USD)

Lista de Figura

FIGURA 1 MERCADO DE FERTILIZANTES À BASE DE SULFATO DE POTÁSSIO DA AMÉRICA DO NORTE

FIGURA 2 MERCADO DE FERTILIZANTES À BASE DE SULFATO DE POTÁSSIO NA AMÉRICA DO NORTE: TRIANGULAÇÃO DE DADOS

FIGURA 3 MERCADO DE FERTILIZANTES DE SULFATO DE POTÁSSIO DA AMÉRICA DO NORTE: ANÁLISE DROC

FIGURA 4 MERCADO DE FERTILIZANTES DE SULFATO DE POTÁSSIO DA AMÉRICA DO NORTE: ANÁLISE DE MERCADO REGIONAL VS AMÉRICA DO NORTE

FIGURA 5 MERCADO DE FERTILIZANTES DE SULFATO DE POTÁSSIO DA AMÉRICA DO NORTE: ANÁLISE DE PESQUISA DA EMPRESA

FIGURA 6 MERCADO DE FERTILIZANTES À BASE DE SULFATO DE POTÁSSIO NA AMÉRICA DO NORTE: MODELAGEM MULTIVARIADA

FIGURA 7 MERCADO DE FERTILIZANTES DE SULFATO DE POTÁSSIO DA AMÉRICA DO NORTE: ENTREVISTA DEMOGRÁFICA

FIGURA 8 MERCADO DE FERTILIZANTES DE SULFATO DE POTÁSSIO DA AMÉRICA DO NORTE: GRADE DE POSIÇÃO DE MERCADO DBMR

FIGURA 9 MERCADO DE FERTILIZANTES DE SULFATO DE POTÁSSIO DA AMÉRICA DO NORTE: ANÁLISE DA PARTICIPAÇÃO DE FORNECEDORES

FIGURA 10 MERCADO DE FERTILIZANTES DE SULFATO DE POTÁSSIO DA AMÉRICA DO NORTE: GRADE DE COBERTURA DO USUÁRIO FINAL DO MERCADO

FIGURA 11 MERCADO DE FERTILIZANTES DE SULFATO DE POTÁSSIO DA AMÉRICA DO NORTE: SEGMENTAÇÃO

FIGURA 12 MERCADO DE FERTILIZANTES DE SULFATO DE POTÁSSIO DA AMÉRICA DO NORTE: RESUMO EXECUTIVO

FIGURA 13 TRÊS SEGMENTOS COMPÕEM O MERCADO DE FERTILIZANTES DE SULFATO DE POTÁSSIO DA AMÉRICA DO NORTE: POR FORMA

FIGURA 14 MERCADO DE FERTILIZANTES DE SULFATO DE POTÁSSIO DA AMÉRICA DO NORTE: DECISÕES ESTRATÉGICAS

FIGURA 15 A CRESCENTE DEMANDA POR FERTILIZANTES LIVRES DE CLORETO NO CULTIVO DE CULTIVOS DE ALTO VALOR DEVE IMPULSIONAR O MERCADO DE FERTILIZANTES À BASE DE SULFATO DE POTÁSSIO DA AMÉRICA DO NORTE NO PERÍODO PREVISTO DE 2025 A 2032

FIGURA 16 O SEGMENTO GRANULAR DEVE SER REPRESENTANTE DA MAIOR PARCIALIDADE DO MERCADO DE FERTILIZANTES DE SULFATO DE POTÁSSIO DA AMÉRICA DO NORTE EM 2025 E 2032

FIGURA 17 AS CINCO FORÇAS DE PORTER

FIGURA 18 ANÁLISE DE PRODUÇÃO E CONSUMO: MERCADO DE FERTILIZANTES DE SULFATO DE POTÁSSIO DA AMÉRICA DO NORTE

FIGURA 19 MERCADO DE FERTILIZANTES À BASE DE SULFATO DE POTÁSSIO DA AMÉRICA DO NORTE, 2025-2032, PREÇO MÉDIO DE VENDA (USD/KG)

FIGURA 20 NÚMERO DE PATENTES VS ANOS DE PUBLICAÇÃO

FIGURA 21 NÚMERO DE PATENTES POR REQUERENTES

FIGURA 22 NÚMERO DE PATENTES POR PAÍS

FIGURA 23 CENÁRIO DE ADOÇÃO DE PRODUTO

FIGURA 24 MOTIVADORES, RESTRIÇÕES, OPORTUNIDADES E DESAFIOS PARA O MERCADO DE FERTILIZANTES DE SULFATO DE POTÁSSIO DA AMÉRICA DO NORTE

FIGURA 25 AGRICULTURA BIOLÓGICA POR PAÍS (2025)

FIGURA 26 EMPRESAS DE AGRITECH RECEBERAM INVESTIMENTOS (2000-2021)

FIGURA 27 NÍVEL DE INVESTIMENTO (ÚLTIMOS 5 ANOS)

FIGURA 28 MERCADO DE FERTILIZANTES À BASE DE SULFATO DE POTÁSSIO NA AMÉRICA DO NORTE: POR FORMA, 2024

FIGURA 29 MERCADO DE FERTILIZANTES À BASE DE SULFATO DE POTÁSSIO NA AMÉRICA DO NORTE: POR TIPO DE CULTURA, 2024

FIGURA 30 MERCADO DE FERTILIZANTES À BASE DE SULFATO DE POTÁSSIO DA AMÉRICA DO NORTE: POR USUÁRIO FINAL, 2024

FIGURA 31 MERCADO DE FERTILIZANTES À BASE DE SULFATO DE POTÁSSIO NA AMÉRICA DO NORTE: RESUMO (2024)

FIGURA 32 MERCADO DE FERTILIZANTES DE SULFATO DE POTÁSSIO DA AMÉRICA DO NORTE: PARTICIPAÇÃO DA EMPRESA 2024 (%)

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.