North America Surgical Power Tools Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.08 Billion

USD

1.55 Billion

2025

2033

USD

1.08 Billion

USD

1.55 Billion

2025

2033

| 2026 –2033 | |

| USD 1.08 Billion | |

| USD 1.55 Billion | |

| % | |

|

Segmentação do mercado de instrumentos cirúrgicos elétricos na América do Norte, por produto (peças de mão, descartáveis e acessórios), tecnologia (ferramentas elétricas, ferramentas a bateria, ferramentas pneumáticas e outras), tipo de dispositivo (ferramentas para ossos grandes, ferramentas para ossos pequenos, ferramentas para ossos médios e outras), aplicação (cirurgia ortopédica, cirurgia otorrinolaringológica, neurocirurgia, cirurgia odontológica, cirurgia cardiotorácica e outras), usuário final (hospitais, centros cirúrgicos ambulatoriais (ASC), clínicas e outros), canal de distribuição (vendas diretas e distribuição por terceiros) - Tendências e previsões do setor até 2033.

Tamanho do mercado de ferramentas cirúrgicas elétricas na América do Norte

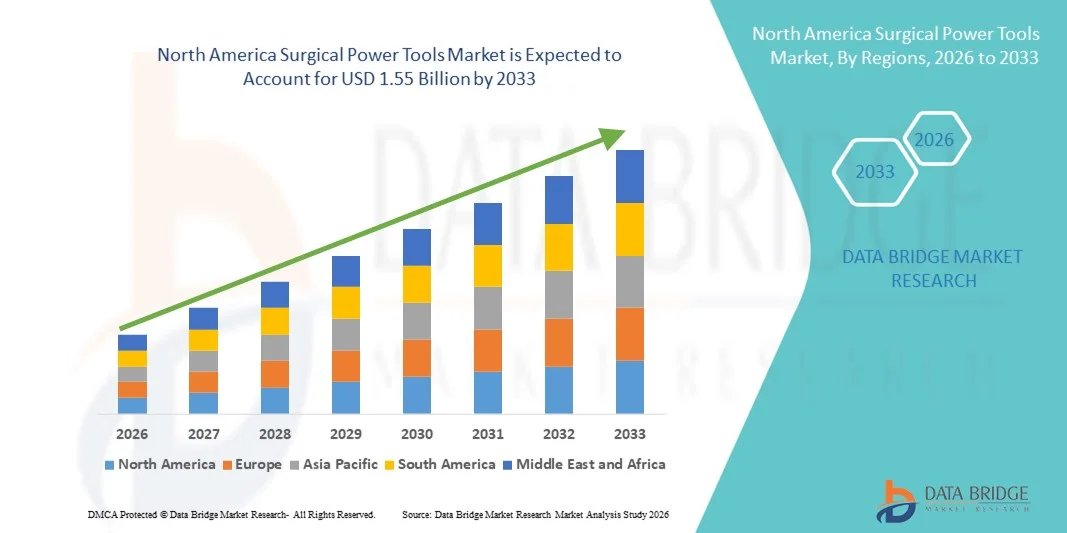

- O mercado de ferramentas cirúrgicas elétricas na América do Norte foi avaliado em US$ 1,08 bilhão em 2025 e espera-se que alcance US$ 1,55 bilhão até 2033 , com uma taxa de crescimento anual composta (CAGR) de 4,70% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pelo aumento do volume de procedimentos cirúrgicos, pelos rápidos avanços tecnológicos no design de ferramentas elétricas e pela ampla adoção em hospitais e centros cirúrgicos ambulatoriais, resultando em maior eficiência e melhores resultados nos procedimentos, tanto em ambientes clínicos quanto cirúrgicos.

- Além disso, a crescente demanda por instrumentos cirúrgicos elétricos de alta precisão, confiáveis e com design ergonômico, aliada a políticas de reembolso favoráveis, infraestrutura de saúde avançada e forte presença de importantes fabricantes de dispositivos médicos, está consolidando esses instrumentos como essenciais em salas de cirurgia modernas. Esses fatores convergentes estão acelerando a adoção de soluções com instrumentos cirúrgicos elétricos, impulsionando significativamente o crescimento do setor na América do Norte.

Análise do mercado de ferramentas cirúrgicas elétricas na América do Norte

- As ferramentas cirúrgicas elétricas, incluindo furadeiras, serras e alargadores elétricos e a bateria, utilizadas em procedimentos ortopédicos, da coluna vertebral e de trauma, são componentes cada vez mais vitais da assistência cirúrgica moderna, tanto em ambiente hospitalar quanto ambulatorial, devido à sua maior precisão, redução do tempo cirúrgico e suporte a técnicas minimamente invasivas.

- A crescente demanda por instrumentos cirúrgicos elétricos é impulsionada principalmente pelo aumento do volume de cirurgias ortopédicas e traumatológicas, pelo crescimento da população idosa com doenças musculoesqueléticas e pelos avanços tecnológicos contínuos que melhoram a ergonomia, a confiabilidade e os resultados clínicos.

- Os Estados Unidos dominaram o mercado de instrumentos cirúrgicos elétricos na América do Norte, com a maior participação de mercado, atingindo 80% em 2025. Esse crescimento foi impulsionado pelos altos gastos com saúde, pela adoção precoce de tecnologias cirúrgicas avançadas e pela forte presença de importantes fabricantes de dispositivos médicos.

- Prevê-se que o Canadá seja o país com o crescimento mais rápido no mercado de ferramentas cirúrgicas elétricas na América do Norte durante o período de previsão, devido ao aumento dos investimentos em saúde, à expansão do volume de procedimentos cirúrgicos e à crescente adoção de tecnologias médicas avançadas em instalações de saúde públicas e privadas.

- O segmento de Cirurgia Ortopédica dominou o mercado de ferramentas cirúrgicas elétricas com uma participação significativa de 55,2% em 2025, impulsionado pelo grande número de substituições articulares e cirurgias ósseas, onde ferramentas de perfuração, corte e fresagem de precisão são essenciais para resultados cirúrgicos eficazes.

Escopo do relatório e segmentação do mercado de ferramentas cirúrgicas elétricas na América do Norte

|

Atributos |

Principais informações sobre o mercado de ferramentas cirúrgicas elétricas na América do Norte |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais players, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de ferramentas cirúrgicas elétricas na América do Norte

Avanços tecnológicos e inovação ergonômica em sistemas cirúrgicos

- Uma tendência significativa e crescente no mercado de ferramentas cirúrgicas elétricas na América do Norte é a transição para sistemas sem fio, alimentados por bateria e ergonomicamente avançados, projetados para aumentar a precisão cirúrgica e reduzir a fadiga do operador. Essa evolução tecnológica está melhorando significativamente a eficiência do fluxo de trabalho e o desempenho clínico em salas de cirurgia.

- Por exemplo, os principais fabricantes lançaram brocas e serras cirúrgicas sem fio de última geração que oferecem potência consistente e maior manobrabilidade, permitindo que os cirurgiões realizem procedimentos complexos com maior controle e flexibilidade. Da mesma forma, os sistemas modulares de peças de mão permitem trocas rápidas de acessórios durante as cirurgias, facilitando transições mais suaves entre os procedimentos.

- A perfeita compatibilidade dos instrumentos cirúrgicos elétricos com os sistemas de esterilização e os protocolos da sala de cirurgia facilita o controle eficiente de infecções e a rápida reutilização dos equipamentos. Por meio de interfaces padronizadas e componentes autoclaváveis, as instituições de saúde podem gerenciar o reprocessamento dos dispositivos juntamente com outros instrumentos cirúrgicos, criando um ambiente cirúrgico seguro e otimizado.

- Essa tendência em direção a sistemas de ferramentas elétricas mais eficientes, precisos e fáceis de usar para o cirurgião está reformulando fundamentalmente as expectativas de desempenho cirúrgico. Consequentemente, empresas como a Stryker e a DePuy Synthes estão desenvolvendo plataformas de ferramentas elétricas cirúrgicas de alto desempenho com ergonomia aprimorada, durabilidade e recursos de controle inteligentes.

- A demanda por instrumentos cirúrgicos elétricos que ofereçam precisão, confiabilidade e eficiência no fluxo de trabalho está crescendo de forma constante em hospitais e centros cirúrgicos ambulatoriais, à medida que os profissionais de saúde priorizam cada vez mais os resultados cirúrgicos e a eficiência operacional.

- Além disso, a incorporação de sistemas inteligentes de gerenciamento de baterias e unidades de energia de maior duração está melhorando a confiabilidade dos dispositivos e reduzindo o tempo de inatividade durante os procedimentos, o que permite fluxos de trabalho cirúrgicos ininterruptos.

- O crescente foco em cirurgias minimamente invasivas e assistidas por robótica está incentivando ainda mais o desenvolvimento de ferramentas elétricas compactas e de alta precisão, capazes de se integrar perfeitamente a plataformas de navegação e robótica.

Dinâmica do mercado de ferramentas cirúrgicas elétricas na América do Norte

Motorista

Necessidade crescente devido ao aumento do volume de cirurgias e ao envelhecimento da população.

- O crescente número de procedimentos cirúrgicos na América do Norte, aliado ao aumento da população idosa propensa a doenças ortopédicas e degenerativas ósseas, é um fator significativo para o aumento da demanda por instrumentos cirúrgicos elétricos.

- Por exemplo, nos últimos anos, vários hospitais nos Estados Unidos expandiram seus departamentos de cirurgia ortopédica e ambulatorial, investindo em instrumentos motorizados avançados para suportar um maior volume de procedimentos. Espera-se que essas estratégias dos prestadores de serviços de saúde impulsionem o crescimento do mercado de instrumentos cirúrgicos motorizados no período previsto.

- À medida que os pacientes buscam cada vez mais tratamentos eficazes para distúrbios articulares , lesões esportivas e problemas na coluna vertebral, as ferramentas cirúrgicas elétricas oferecem a precisão e a eficiência necessárias para procedimentos ósseos complexos, representando uma melhoria significativa em relação aos instrumentos manuais.

- Além disso, a crescente adoção de técnicas cirúrgicas minimamente invasivas e ambulatoriais está tornando os instrumentos cirúrgicos motorizados um componente essencial da prática cirúrgica moderna, oferecendo compatibilidade com métodos cirúrgicos avançados e tecnologias de imagem.

- A eficiência dos sistemas motorizados, a redução do tempo dos procedimentos e a maior consistência cirúrgica são fatores-chave que impulsionam a adoção tanto em grandes hospitais quanto em centros cirúrgicos especializados. A tendência para cirurgias ambulatoriais e para a assistência médica baseada em valor contribui ainda mais para o crescimento do mercado.

- O aumento dos gastos com saúde e os regimes de reembolso favoráveis nos Estados Unidos e no Canadá também estão impulsionando maiores investimentos em equipamentos cirúrgicos avançados em instalações de saúde.

- A crescente conscientização entre os cirurgiões sobre os benefícios clínicos das ferramentas elétricas avançadas está acelerando sua preferência por sistemas tecnologicamente atualizados em procedimentos de rotina.

Restrição/Desafio

Altos custos de equipamentos e encargos de manutenção

- As preocupações em torno dos altos custos de aquisição e manutenção de instrumentos cirúrgicos elétricos representam um desafio significativo para uma adoção mais ampla no mercado. Como esses sistemas exigem componentes e serviços especializados, podem sobrecarregar os orçamentos de compras dos hospitais.

- Por exemplo, algumas instituições de saúde enfrentam limitações orçamentárias que atrasam a substituição ou modernização dos sistemas de energia cirúrgica existentes, gerando hesitação na adoção das tecnologias mais recentes.

- Abordar essas preocupações com custos por meio de design de produto durável, contratos de serviço e gerenciamento eficiente do ciclo de vida é crucial para melhorar a adoção. Empresas como a Medtronic e a CONMED enfatizam a longevidade do produto e o suporte técnico para tranquilizar os compradores. Além disso, a necessidade de esterilização, calibração e treinamento de pessoal regulares pode adicionar complexidade operacional para instalações de saúde.

- Embora os avanços tecnológicos continuem, o ônus financeiro e operacional percebido associado a sistemas de energia avançados ainda pode limitar sua adoção, especialmente em instalações menores ou com recursos limitados.

- A dependência de fontes de energia confiáveis e do desempenho da bateria também pode gerar preocupações em ambientes cirúrgicos de grande volume, onde a operação ininterrupta do dispositivo é fundamental.

- A disponibilidade limitada de técnicos qualificados para manutenção e reparo em determinadas áreas pode prolongar o tempo de inatividade dos equipamentos e afetar a eficiência do hospital.

- Superar esses desafios por meio de inovações economicamente viáveis, suporte de treinamento e maior durabilidade dos equipamentos será vital para o crescimento sustentado do mercado.

Escopo do mercado de ferramentas cirúrgicas elétricas na América do Norte

O mercado é segmentado com base em produto, tecnologia, tipo de dispositivo, aplicação, usuário final e canal de distribuição.

- Por produto

Com base no produto, o mercado é segmentado em peças de mão, descartáveis e acessórios. O segmento de peças de mão dominou o mercado em 2025 devido ao seu papel central como a principal unidade funcional em sistemas cirúrgicos motorizados. As peças de mão são necessárias em praticamente todos os procedimentos ortopédicos, otorrinolaringológicos, neurológicos e odontológicos. Elas fornecem controle crítico de velocidade e torque para cirurgias de precisão. Os hospitais as consideram um investimento fundamental devido ao uso frequente. Os cirurgiões dependem de peças de mão duráveis para precisão e desempenho consistente. A compatibilidade das peças de mão com múltiplos acessórios aumenta ainda mais seu valor. Inovações contínuas em ergonomia e designs leves aprimoram o conforto do cirurgião, reforçando a demanda.

O segmento de descartáveis e acessórios deverá apresentar o crescimento mais rápido durante o período de previsão, devido ao aumento das regulamentações de controle de infecção e à crescente adoção de itens cirúrgicos de uso único. Brocas, fresas e lâminas descartáveis reduzem o risco de contaminação cruzada. Os hospitais estão migrando para kits estéreis específicos para cada procedimento, visando aumentar a eficiência. O aumento do volume de cirurgias gera demanda recorrente por consumíveis. Esses produtos economizam tempo de reprocessamento e reduzem os riscos operacionais. A pressão regulatória sobre a segurança do paciente incentiva a adoção. Os avanços na ciência dos materiais e os designs que facilitam a esterilização aceleram ainda mais o crescimento.

- Por meio da tecnologia

Com base na tecnologia, o mercado é segmentado em sistemas elétricos, movidos a bateria, pneumáticos e outros. O segmento de sistemas elétricos dominou o mercado em 2025 devido à sua entrega de energia confiável e controle de torque consistente. Esses sistemas são amplamente utilizados em hospitais para cirurgias complexas e de grande volume. Os cirurgiões estão familiarizados com ferramentas elétricas, o que garante a eficiência do fluxo de trabalho. Os sistemas elétricos se integram facilmente à infraestrutura existente em grandes hospitais. Eles proporcionam desempenho estável por longos períodos de operação. A confiabilidade e a necessidade mínima de manutenção sustentam sua posição de liderança. As melhorias contínuas no design mantêm sua dominância no mercado.

Espera-se que o segmento de instrumentos cirúrgicos a bateria apresente o crescimento mais rápido durante o período de previsão, devido à crescente demanda por ferramentas cirúrgicas portáteis e sem fio. As ferramentas a bateria reduzem a quantidade de cabos nas salas de cirurgia, melhorando a mobilidade e a ergonomia do cirurgião. Os avanços em baterias de carregamento rápido e longa duração aumentam a eficiência. Esses sistemas são ideais para centros cirúrgicos ambulatoriais e cirurgias em regime de internação. A flexibilidade das ferramentas sem fio permite uma rápida implantação em diversas salas cirúrgicas. A crescente preferência por cirurgias minimamente invasivas também impulsiona a adoção. A inovação em tecnologia de baterias continua a impulsionar o crescimento do segmento.

- Por tipo de dispositivo

Com base no tipo de dispositivo, o mercado é segmentado em ossos grandes, ossos pequenos, ossos médios e outros. O segmento de ferramentas elétricas para ossos grandes dominou o mercado em 2025 devido ao grande número de cirurgias de quadril, joelho e trauma. Essas ferramentas são essenciais para procedimentos de substituição articular. O envelhecimento da população aumenta a demanda por intervenções em ossos grandes. Os hospitais priorizam as ferramentas para ossos grandes devido ao seu uso frequente. Cirurgias relacionadas a traumas e acidentes contribuem para a alta demanda. Os requisitos de alta precisão e desempenho reforçam ainda mais sua dominância. Os investimentos em ferramentas avançadas para ossos grandes garantem a continuidade da liderança de mercado.

O segmento de instrumentos cirúrgicos para pequenos ossos deverá apresentar o crescimento mais rápido durante o período de previsão, devido ao aumento de casos de lesões esportivas e cirurgias de mão ou pé. Esses procedimentos exigem alta precisão e designs compactos. As técnicas cirúrgicas minimamente invasivas estão impulsionando a adoção dessas ferramentas. Procedimentos ortopédicos ambulatoriais contribuem para a demanda recorrente. Os instrumentos para pequenos ossos são cada vez mais utilizados em microcirurgias e cirurgias reconstrutivas. Os cirurgiões preferem esses instrumentos pela maior manobrabilidade. Os avanços tecnológicos em velocidade e redução de vibração também contribuem para o crescimento.

- Por meio de aplicação

Com base na aplicação, o mercado é segmentado em ortopedia, otorrinolaringologia, neurologia, odontologia, cirurgia cardiotorácica e outras. O segmento de cirurgia ortopédica dominou o mercado em 2025, com uma participação de 55,2%, devido à alta prevalência de cirurgias de substituição articular e de trauma. Os hospitais realizam procedimentos ortopédicos com frequência, gerando alta demanda por instrumentos. O envelhecimento da população e as lesões esportivas impulsionam ainda mais o volume de vendas. Os cirurgiões dependem fortemente de instrumentos motorizados para precisão e eficiência. Os departamentos de ortopedia recebem investimentos de capital significativos. Esses fatores garantem que o segmento mantenha a dominância de mercado. A frequência dos procedimentos e a versatilidade dos instrumentos reforçam o crescimento constante da receita.

Espera-se que o segmento de cirurgia otorrinolaringológica (ORL) apresente o crescimento mais rápido durante o período de previsão, devido ao aumento de procedimentos cirúrgicos nos seios da face, na base do crânio e microcirurgias. Essas cirurgias exigem instrumentos motorizados compactos e precisos. A conscientização sobre distúrbios otorrinolaringológicos e as taxas de diagnóstico estão aumentando. As cirurgias otorrinolaringológicas ambulatoriais estão se expandindo rapidamente. A miniaturização tecnológica proporciona melhor desempenho aos instrumentos. Os cirurgiões preferem dispositivos leves e ergonômicos para procedimentos delicados. O foco regulatório em segurança e precisão impulsiona ainda mais a adoção. Esses fatores, em conjunto, impulsionam o rápido crescimento.

- Por usuário final

Com base no usuário final, o mercado é segmentado em hospitais, centros cirúrgicos ambulatoriais (ASC), clínicas e outros. O segmento hospitalar dominou o mercado em 2025 devido ao maior volume de cirurgias e à complexidade dos procedimentos. Os hospitais investem fortemente em instrumentos cirúrgicos de alta qualidade. Uma infraestrutura de grande escala suporta o uso de equipamentos avançados. Cirurgiões qualificados e um alto fluxo de pacientes sustentam a demanda. Os hospitais geralmente mantêm várias salas cirúrgicas com sistemas de instrumentos motorizados. A alocação de verbas para inovações cirúrgicas reforça a dominância do mercado. Contratos de serviço de longo prazo com os fabricantes fortalecem a adoção.

O segmento de centros cirúrgicos ambulatoriais (ASC, na sigla em inglês) deverá apresentar o crescimento mais rápido durante o período de previsão, devido à crescente tendência de cirurgias ambulatoriais e de curta duração. Os ASCs priorizam soluções cirúrgicas avançadas e com boa relação custo-benefício. Instrumentos elétricos compactos e portáteis são preferidos para maior eficiência. A alta rotatividade de pacientes impulsiona o uso recorrente de instrumentos. Procedimentos minimamente invasivos são adequados à infraestrutura dos ASCs. As políticas de reembolso favorecem o atendimento ambulatorial. A adoção de tecnologia nos ASCs está aumentando de forma constante. Esses fatores contribuem para o rápido crescimento do segmento.

- Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em licitações diretas e distribuição por terceiros. O segmento de licitações diretas dominou o mercado em 2025, visto que os hospitais preferem a aquisição direta dos fabricantes. O fornecimento direto garante a autenticidade do produto e o suporte da garantia. Acordos de compra em grande volume reduzem os custos de aquisição. Contratos de longo prazo permitem um fornecimento previsível. O serviço pós-venda e o suporte técnico são mais robustos. Os hospitais valorizam a interação direta para personalização. Isso sustenta a dominância no mercado.

Espera-se que o segmento de distribuição por terceiros apresente o crescimento mais rápido durante o período de previsão, devido à sua ampla cobertura regional e maior agilidade nas entregas. Os distribuidores atendem com eficácia hospitais e clínicas de menor porte. Modelos de preços flexíveis atraem compradores que buscam economia. O suporte local de estoque melhora a capacidade de resposta. A disponibilidade de peças de reposição e para manutenção é facilitada. Clínicas e centros cirúrgicos ambulatoriais frequentemente utilizam canais de terceiros pela conveniência. A expansão das redes de distribuição impulsiona o rápido crescimento.

Análise Regional do Mercado de Ferramentas Cirúrgicas Elétricas na América do Norte

- Os Estados Unidos dominaram o mercado de instrumentos cirúrgicos elétricos na América do Norte, com a maior participação de mercado, atingindo 80% em 2025. Esse crescimento foi impulsionado pelos altos gastos com saúde, pela adoção precoce de tecnologias cirúrgicas avançadas e pela forte presença de importantes fabricantes de dispositivos médicos.

- Nos Estados Unidos, hospitais e centros cirúrgicos priorizam precisão, eficiência e confiabilidade, dependendo fortemente de ferramentas elétricas para cirurgias ortopédicas, neurológicas e otorrinolaringológicas. Os cirurgiões valorizam a precisão, o desempenho consistente e o design ergonômico oferecidos pelas modernas ferramentas cirúrgicas elétricas.

- Essa ampla adoção é ainda mais impulsionada por gastos substanciais com saúde, políticas de reembolso favoráveis e uma forte presença de fabricantes líderes de dispositivos médicos. A crescente demanda por procedimentos minimamente invasivos e cirurgias ambulatoriais também está acelerando a adoção de instrumentos cirúrgicos motorizados.

Análise do Mercado de Ferramentas Cirúrgicas Elétricas nos EUA

O mercado de instrumentos cirúrgicos elétricos dos EUA detinha a maior participação de mercado na América do Norte em 2025, com 80% da receita, impulsionado pelo alto volume de procedimentos ortopédicos, neurológicos, otorrinolaringológicos e odontológicos realizados em hospitais e centros cirúrgicos ambulatoriais. Os profissionais de saúde priorizam cada vez mais a precisão, a eficiência e a confiabilidade, características oferecidas pelos instrumentos cirúrgicos elétricos. A adoção de cirurgias minimamente invasivas e procedimentos robóticos acelera ainda mais a demanda. Os cirurgiões valorizam dispositivos ergonômicos, alimentados por bateria e com alto torque, que reduzem a fadiga durante cirurgias prolongadas. Além disso, a presença de fabricantes líderes de dispositivos médicos e redes de distribuição bem estabelecidas garante a ampla disponibilidade dos instrumentos. A integração com sistemas avançados de imagem e navegação também impulsiona o crescimento do mercado.

Análise do Mercado de Ferramentas Cirúrgicas Elétricas no Canadá

O mercado canadense de instrumentos cirúrgicos elétricos está apresentando crescimento constante, impulsionado pela expansão da infraestrutura de saúde, pelo aumento do volume de cirurgias e pela crescente adoção de instrumentos tecnologicamente avançados. Hospitais e clínicas estão investindo em peças de mão elétricas e a bateria para melhorar a eficiência dos procedimentos e os resultados para os pacientes. O apoio governamental à modernização da saúde e as políticas de reembolso favoráveis incentivam essa adoção. As tendências de cirurgia minimamente invasiva e ambulatorial estão ganhando força, criando uma demanda recorrente por instrumentos de precisão. A disponibilidade de redes de assistência técnica confiáveis garante a longevidade e o desempenho dos equipamentos. A adoção em procedimentos ortopédicos, otorrinolaringológicos e neurológicos está impulsionando particularmente a demanda em centros urbanos.

Análise do Mercado de Ferramentas Cirúrgicas Elétricas no México

O mercado mexicano de instrumentos cirúrgicos elétricos está crescendo de forma constante, impulsionado pela expansão da infraestrutura hospitalar, pelo aumento do volume de procedimentos cirúrgicos e pela adoção gradual de tecnologias cirúrgicas avançadas. Hospitais e centros cirúrgicos ambulatoriais estão investindo em instrumentos cirúrgicos elétricos, a bateria e pneumáticos para aumentar a precisão e a eficiência. A crescente prevalência de cirurgias ortopédicas, traumatológicas e otorrinolaringológicas contribui para a demanda constante. Iniciativas governamentais na área da saúde e investimentos privados em hospitais modernos incentivam a adoção dessas tecnologias. Os cirurgiões preferem cada vez mais instrumentos ergonômicos, leves e confiáveis para reduzir a fadiga durante os procedimentos. Os centros de saúde urbanos estão liderando a adoção de peças de mão avançadas, acessórios descartáveis e sistemas modulares de energia cirúrgica.

Participação de mercado de ferramentas cirúrgicas elétricas na América do Norte

O setor de ferramentas cirúrgicas elétricas na América do Norte é liderado principalmente por empresas consolidadas, incluindo:

- Stryker (EUA)

- Medtronic (Irlanda)

- Zimmer Biomet (EUA)

- Corporação CONMED (EUA)

- B. Braun SE (Alemanha)

- De Soutter Medical (Reino Unido)

- Adeor Medical AG (Suíça)

- AYGUN CO., INC. (Turquia)

- NSK Ltda. (Japão)

- MicroAire Instrumentos Cirúrgicos, LLC (EUA)

- Arthrex, Inc. (EUA)

- Smith & Nephew (Reino Unido)

- Karl Storz SE & Co. KG (Alemanha)

- MatOrtho Limited (Reino Unido)

- GPC Medical Ltda. (Reino Unido)

- ACF Medical (Turquia)

- Instrumento médico Co. de Shanghai Bojin, Ltd (China)

- OsteoMed (EUA)

- Brasseler EUA (Estados Unidos)

- Grupo KLS Martin (Alemanha)

Quais são os desenvolvimentos recentes no mercado de ferramentas cirúrgicas elétricas na América do Norte?

- Em novembro de 2025, a Zimmer Biomet anunciou a aprovação 510(k) da FDA (Food and Drug Administration) dos EUA para a prótese de joelho ROSA® aprimorada com tecnologia robótica OptimiZe™, que oferece planejamento cirúrgico personalizado, rastreamento de pontos de referência aprimorado e recursos de alinhamento para proporcionar resultados mais precisos e reproduzíveis em cirurgias de substituição do joelho assistidas por robô.

- Em junho de 2025, a Arthrex lançou o sistema Synergy Power™, uma plataforma versátil de instrumentos cirúrgicos alimentados por bateria, projetada para uma ampla gama de aplicações ortopédicas, incluindo esportes, artroplastia, trauma e procedimentos em extremidades distais, oferecendo múltiplos acessórios e peças de mão para precisão e flexibilidade.

- Em fevereiro de 2024, a Zimmer Biomet recebeu a aprovação 510(k) da FDA (Food and Drug Administration) dos EUA para o seu Sistema de Ombro ROSA®, o primeiro assistente cirúrgico robótico para cirurgia de substituição do ombro, expandindo sua oferta de cirurgias robóticas, que já inclui sistemas para joelho e quadril, e aprimorando a precisão e o planejamento intraoperatório para procedimentos complexos no ombro.

- Em março de 2023, a Stryker lançou seu sistema de ferramentas elétricas CD NXT, uma ferramenta cirúrgica patenteada que fornece medição de profundidade em tempo real durante a perfuração, aprimorando a precisão, a consistência e o fluxo de trabalho em procedimentos ortopédicos. O sistema inclui medição automática de córtex a córtex e leitura digital, sendo compatível com acessórios de parafusadeiras sem fio já existentes, simplificando as etapas cirúrgicas e permitindo seu uso em diversos procedimentos.

- Em junho de 2022, a CONMED Corporation concluiu a aquisição da In2Bones Global, Inc., expandindo seu portfólio de dispositivos cirúrgicos em ortopedia e extremidades ao integrar a linha de produtos da In2Bones e fortalecendo a posição da CONMED em ferramentas cirúrgicas elétricas e soluções relacionadas no mercado norte-americano.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.