Asia Pacific Active Pharmaceutical Ingredient Api Market

Размер рынка в млрд долларов США

CAGR :

%

USD

64.56 Billion

USD

115.14 Billion

2024

2032

USD

64.56 Billion

USD

115.14 Billion

2024

2032

| 2025 –2032 | |

| USD 64.56 Billion | |

| USD 115.14 Billion | |

| % | |

|

Сегментация рынка активных фармацевтических ингредиентов (АФИ) в Азиатско-Тихоокеанском регионе по молекуле (малая молекула, большая молекула), типу (инновационные активные фармацевтические ингредиенты , генерические инновационные активные фармацевтические ингредиенты), типу производителя (производитель собственных АФИ, производитель торговых АФИ), синтезу (синтетические активные фармацевтические ингредиенты и биотехнологические активные фармацевтические ингредиенты), химическому синтезу (ацетаминофен, артемизинин, саксаглиптин, хлорид натрия, ибупрофен, лозартан калия, эноксапарин натрия, руфинамид, напроксен, тамоксифен и другие), типу лекарства ( рецептурные препараты , безрецептурные препараты), использованию (клиническое, исследовательское), силе действия (активные фармацевтические ингредиенты низкой и средней силы действия, активные и высокоэффективные активные фармацевтические ингредиенты), терапевтическому Применение (кардиология, ЦНС и неврология, онкология, ортопедия, эндокринология, пульмонология, гастроэнтерология, нефрология, офтальмология, другие терапевтические применения) – тенденции отрасли и прогноз до 2032 года

Размер рынка активных фармацевтических ингредиентов (АФИ) в Азиатско-Тихоокеанском регионе

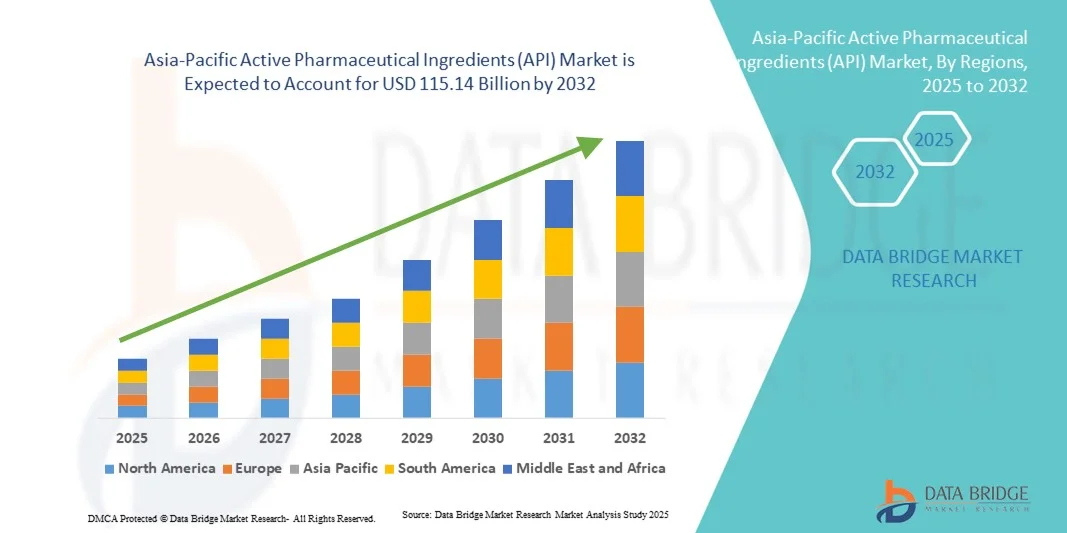

- Объем рынка активных фармацевтических ингредиентов (АФИ) в Азиатско-Тихоокеанском регионе оценивался в 64,56 млрд долларов США в 2024 году и, как ожидается, достигнет 115,14 млрд долларов США к 2032 году при среднегодовом темпе роста 7,50% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим спросом на эффективные и высококачественные лекарственные средства, обусловленным ростом распространенности хронических и инфекционных заболеваний, старением населения мира и растущим внедрением передовых терапевтических формул.

- Кроме того, непрерывный прогресс в области биотехнологий в сочетании с расширением деятельности в области фармацевтических исследований и разработок и растущим аутсорсингом производства АФИ в экономически эффективные регионы ускоряют внедрение решений на основе активных фармацевтических ингредиентов (АФИ), тем самым значительно стимулируя рост отрасли.

Анализ рынка активных фармацевтических ингредиентов (АФИ) в Азиатско-Тихоокеанском регионе

- Рынок активных фармацевтических ингредиентов (АФИ) играет важнейшую роль в фармацевтической промышленности, выступая ключевым компонентом, определяющим терапевтический эффект препаратов, используемых в различных терапевтических областях, таких как онкология, сердечно-сосудистые заболевания и инфекционные заболевания. Рынок переживает бурный рост благодаря технологическому прогрессу в области синтеза, растущему спросу на биологические препараты и растущему интересу к высокоактивным АФИ (HPAPI).

- Растущий спрос на АФИ обусловлен, прежде всего, ростом распространенности хронических и связанных с образом жизни заболеваний, расширением сектора дженериков и тенденцией фармацевтических компаний передавать производство АФИ на аутсорсинг специализированным производителям в целях экономической эффективности и обеспечения качества.

- Китай доминировал на рынке активных фармацевтических ингредиентов (АФИ) с наибольшей долей выручки в 41,6% в 2024 году, чему способствовала хорошо налаженная фармацевтическая производственная база, мощная инфраструктура НИОКР и присутствие основных игроков рынка.

- Ожидается, что Индия станет регионом с самыми быстрыми темпами роста на рынке активных фармацевтических ингредиентов (АФИ) в течение прогнозируемого периода, что обусловлено расширением производственных мощностей, благоприятными правительственными инициативами и растущим спросом на доступные дженерики.

- Наибольшую долю выручки (68%) в 2024 году обеспечил клинический сегмент, что обусловлено использованием АФИ в больницах, специализированных клиниках и программах лечения пациентов в различных терапевтических областях.

Область применения отчета и сегментация рынка активных фармацевтических ингредиентов (АФИ)

|

Атрибуты |

Ключевые данные о рынке активных фармацевтических ингредиентов (АФИ) |

|

Охваченные сегменты |

|

|

Охваченные страны |

Азиатско-Тихоокеанский регион

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка активных фармацевтических ингредиентов (АФИ) в Азиатско-Тихоокеанском регионе

Расширение производства биологических препаратов ‑ АФИ и специализированных АФИ

- Явной и набирающей силу тенденцией на рынке АФИ является переход от традиционных низкомолекулярных АФИ к биологическим, пептидным, олигонуклеотидным и другим высококачественным специализированным АФИ.

- Например, в 2023 году ведущая китайская компания по производству АФИ объявила о запуске новой линии по производству биологических АФИ для онкологических препаратов.

- Сегмент синтетических низкомолекулярных АФИ по-прежнему лидирует по доле рынка, но динамика роста смещается в сторону сложных биологических АФИ

- Многие производители АФИ инвестируют или перепрофилируют заводы для производства биологических АФИ или других высокоэффективных/сложных АФИ, что позволяет повысить маржу прибыли и дифференциацию на переполненном рынке дженериков.

- Тенденции аутсорсинга меняются: глобальные фармацевтические компании все чаще ищут не только крупные партии АФИ, но и партнерства по производству специализированных и биоаналогичных АФИ в Азиатско-Тихоокеанском регионе.

- Технологические достижения, такие как непрерывное производство, усовершенствованные системы экспрессии и масштабирование биопроцессов, способствуют производству специализированных АФИ в регионе.

- Правительства и региональные политики поддерживают производство биологических и высокотехнологичных АФИ (например, посредством стимулов), что еще больше усиливает этот сдвиг в сторону специализации.

- В целом эта тенденция отражает трансформацию рынка АФИ от затратного массового производства к более сложным, дифференцированным и высокодоходным моделям производства АФИ.

Динамика рынка активных фармацевтических ингредиентов (АФИ) в Азиатско-Тихоокеанском регионе

Водитель

Растущий спрос на экономически эффективное производство и аутсорсинг API

- Глобальный рынок активных фармацевтических ингредиентов (АФИ) в Азиатско-Тихоокеанском регионе в значительной степени определяется фармацевтическими компаниями и контрактными производителями, которые ищут высококачественные и недорогие поставки АФИ.

- Например, в 2023 году ведущий индийский производитель АФИ расширил свои производственные мощности, чтобы удовлетворить растущий спрос со стороны глобальных фармацевтических компаний.

- Распространенность хронических заболеваний, старение населения и рост расходов на здравоохранение во всем мире повышают спрос как на общие, так и на инновационные АФИ.

- Правительственные инициативы в ряде стран Азиатско-Тихоокеанского региона укрепляют внутреннее производство, снижают зависимость от импорта и усиливают роль в глобальной цепочке поставок.

- Более низкие производственные затраты, большая численность квалифицированной рабочей силы и налаженная химическая/биоперерабатывающая инфраструктура в ключевых странах Азиатско-Тихоокеанского региона привлекают больше аутсорсинга производства активных фармацевтических ингредиентов со стороны западных фармацевтических компаний.

- Расширение производства биологических и специализированных АФИ (например, для онкологии, иммунологии) создает новые потребности в производстве и поставках, что еще больше стимулирует рост рынка АФИ в регионе.

- Многие фармацевтические компании переводят части своей цепочки поставок активных фармацевтических ингредиентов в Азиатско-Тихоокеанский регион, чтобы добиться экономической эффективности, ускорения вывода препаратов на рынок и получения нормативных преимуществ.

- Вышеуказанные многочисленные факторы в совокупности поддерживают сильную динамику роста рынка АФИ в Азиатско-Тихоокеанском регионе и во всем мире.

Сдержанность/Вызов

Сложность регулирования, риски цепочки поставок и ценовое давление

- Строгие нормативные требования к качеству, безопасности и методам производства АФИ создают значительные финансовые трудности и бремя соответствия

- Например, в 2022 году известная европейская фармацевтическая компания столкнулась с задержками из-за дополнительных проверок регулирующими органами АФИ.

- Постоянные уязвимости цепочек поставок, такие как зависимость от конкретных видов сырья, производственные центры в одной стране или перебои, вызванные геополитическими/логистическими событиями, ограничивают надежность.

- Значительное снижение цен на АФИ, особенно на дженерики, снижает прибыльность производителей и может препятствовать инвестициям в производственные мощности или инновации.

- Проблемы окружающей среды, здоровья и безопасности, а также необходимость модернизации производства с использованием более экологичной химии или более контролируемых биотехнологических процессов приводят к увеличению капитальных затрат и эксплуатационных расходов.

- Разрозненность глобальных стандартов качества и различия в режимах контроля в разных странах усложняют глобальные закупки и препятствуют гармонизации.

- Для небольших производителей АФИ сочетание нормативных, издержек и давления рыночных цен может ограничить возможности масштабирования или инвестирования в специализированные/биологические АФИ.

- Эти проблемы необходимо решать для обеспечения устойчивого роста рынка; компаниям и регулирующим органам необходимо координировать усилия по вопросам качества, устойчивости и структуры затрат.

Объем рынка активных фармацевтических ингредиентов (АФИ) в Азиатско-Тихоокеанском регионе

Рынок сегментирован по признакам молекулы, типа, типа производителя, синтеза, химического синтеза, типа лекарственного средства, использования, эффективности и терапевтического применения.

- Молекулой

По молекулярному признаку рынок АФИ Азиатско-Тихоокеанского региона сегментирован на малые и большие молекулы. Сегмент малых молекул занимал наибольшую долю рынка в 62% в 2024 году, что обусловлено их устоявшимся применением в фармацевтическом производстве, простотой синтеза и доказанной клинической эффективностью. Малые молекулы широко используются в рецептурных и безрецептурных препаратах в различных терапевтических областях, таких как кардиология, ЦНС, онкология и лечение заболеваний желудочно-кишечного тракта. Экономически эффективное производство, масштабируемость и совместимость с традиционными методами доставки лекарств делают их высокоприоритетными для производителей. Значительные сроки истечения срока действия патентов и разработка дженериков дополнительно укрепляют доминирование. Кроме того, малые молекулы выигрывают от налаженных цепочек поставок, широкого признания регулирующими органами и доступности сырья. Этот сегмент также демонстрирует активное внедрение благодаря растущему спросу на препараты для лечения хронических заболеваний и крупномасштабному производству. Крупные фармацевтические центры Азиатско-Тихоокеанского региона, включая Китай и Индию, продолжают укреплять свои производственные мощности, увеличивая долю рынка. Интеграция с традиционными системами здравоохранения и налаженными клиническими портфелями лекарственных препаратов дополнительно способствует распространению малых молекул.

Ожидается, что сегмент крупных молекул будет демонстрировать самый быстрый среднегодовой темп роста в 21,5% в период с 2025 по 2032 год, что обусловлено растущим спросом на биологические препараты, моноклональные антитела и рекомбинантные белки. Крупные молекулы все чаще становятся предпочтительными для комплексной терапии, включая онкологию, аутоиммунные заболевания и лечение редких заболеваний. Стремительное развитие биотехнологий, расширение биофармацевтических портфелей и государственное стимулирование биопрепаратов ускоряют рост. Усовершенствование производственных процессов, снижение затрат на производство биологических препаратов и более широкое внедрение в больницах и специализированных клиниках дополнительно повышают рыночный потенциал. Растущий акцент на персонализированной медицине, биоаналогах и передовых терапевтических средствах поддерживает рост сегмента. Стратегическое сотрудничество между биотехнологическими компаниями и научно-исследовательскими институтами расширяет доступ к препаратам и стимулирует инновации. Сегмент выигрывает от увеличения числа клинических испытаний, получения разрешений на биологические препараты регулирующими органами и повышения осведомленности о таргетной терапии в Азиатско-Тихоокеанском регионе. Внедрению также способствует расширение биотехнологической инфраструктуры на развивающихся рынках.

- По типу

По типу рынок сегментирован на инновационные АФИ и генерические инновационные АФИ. Сегмент инновационных АФИ доминировал с долей выручки 58% в 2024 году благодаря высокому спросу на новые терапевтические средства, запатентованные препараты и специализированные рецептуры. Фармацевтические компании активно инвестируют в НИОКР для разработки новых химических соединений и таргетных методов лечения, особенно в области онкологии, ЦНС и сердечно-сосудистых заболеваний. Разрешения регулирующих органов, клинические исследования и партнерства с исследовательскими организациями усиливают его доминирование. Инновационные АФИ также выигрывают от более высокой маржи и стратегического позиционирования в конкурентных терапевтических областях. Сегмент поддерживается надежной инфраструктурой здравоохранения, растущим вниманием правительства к редким и сложным заболеваниям и сильными системами защиты интеллектуальной собственности. Кроме того, растущий спрос на развивающихся рынках и расширение больниц и специализированных клиник еще больше укрепляют его рыночные позиции. Постоянные инновации в области проектирования, разработки и платформ доставки лекарств обеспечивают устойчивое внедрение инновационных АФИ в Азиатско-Тихоокеанском регионе.

Ожидается, что сегмент инновационных АФИ-дженериков будет демонстрировать самый быстрый среднегодовой темп роста на уровне 22% в период с 2025 по 2032 год, чему будут способствовать рост внедрения дженериков, политика здравоохранения, чувствительная к затратам, и истечение срока действия патентов. АФИ-дженерики представляют собой доступную альтернативу брендовым препаратам, удовлетворяя растущий спрос на развивающихся рынках. Производители расширяют производственные мощности, улучшают дистрибьюторские сети и занимаются контрактным производством для поддержки быстрого роста. Стратегическое сотрудничество с больницами, аптеками и поставщиками медицинских услуг дополнительно ускоряет проникновение. Растущие государственные инициативы по повышению доступности лекарств в сочетании с технологическим прогрессом в производстве способствуют более быстрому внедрению. Расширение страхового покрытия и программ общественного здравоохранения также стимулирует потребление АФИ-дженериков.

- По типу производителя

По типу производителя рынок сегментируется на производителей АФИ, работающих на условиях самозанятости, и производителей коммерческих АФИ. Сегмент производителей АФИ, работающих на условиях самозанятости, доминировал с долей выручки в 55% в 2024 году, поскольку собственное производство АФИ позволяет фармацевтическим компаниям контролировать качество, снижать затраты и обеспечивать соблюдение нормативных требований. Производители, работающие на условиях самозанятости, получают выгоду от интегрированных исследований и разработок, налаженных дистрибьюторских сетей и разработки собственных лекарственных форм. В этом сегменте наблюдается высокий спрос в высокодоходных терапевтических областях, включая онкологию и центральную нервную систему. Стабильность поставок, вертикальная интеграция и стратегическое позиционирование на рынке способствуют сохранению доминирующего положения.

Ожидается, что сегмент производителей коммерческих АФИ будет демонстрировать самый быстрый среднегодовой темп роста на уровне 21,8% в период с 2025 по 2032 год, что обусловлено растущими тенденциями аутсорсинга, возможностями контрактного производства и глобальным спросом на АФИ. Коммерческие производители предоставляют гибкие производственные мощности, экономически эффективные решения и специализированные АФИ. Выход на развивающиеся рынки и активизация клинических исследований стимулируют рост сегмента. Растущее внимание к небольшим биотехнологическим компаниям и стартапам, передающим производство АФИ на аутсорсинг, дополнительно ускоряет внедрение. Кроме того, развитие производственных технологий и нормативно-правовая поддержка контрактного производства повышают конкурентоспособность сегмента и его привлекательность для международных фармацевтических компаний.

- Синтезом

По принципу синтеза рынок сегментируется на синтетические и биотехнологические АФИ. Сегмент синтетических АФИ занимал наибольшую долю выручки в 60% в 2024 году благодаря отлаженным производственным процессам, более низким производственным затратам и широкой применимости в пероральных, инъекционных и местных лекарственных средствах. Доминирование сегмента подкрепляется развитыми цепочками поставок, глубоким пониманием нормативно-правовой базы и совместимостью с различными терапевтическими областями, что делает его предпочтительным выбором для фармацевтических производителей. Кроме того, развитая инфраструктура, постоянная доступность сырья и эффективная интеграция с традиционными фармацевтическими портфелями дополнительно укрепляют его лидирующие позиции. Широкое внедрение синтетических АФИ как в фирменных, так и в дженериках, в сочетании с постоянным технологическим прогрессом, обеспечивает устойчивый рост и сохранение лидерства на рынке.

Ожидается, что сегмент биотехнологических АФИ будет демонстрировать самый быстрый среднегодовой темп роста на уровне 23% в период с 2025 по 2032 год, чему будет способствовать бурное развитие биологических препаратов, рекомбинантных белков и моноклональных антител. Рост инвестиций в биофармацевтические исследования и разработки, более широкое внедрение в больницах и государственное стимулирование биотехнологических инноваций ускоряют рост. Сегмент поддерживается увеличением числа клинических испытаний, улучшением доступа к передовым методам лечения и повышением осведомленности о персонализированной медицине. Стратегическое сотрудничество между фармацевтическими и биотехнологическими компаниями дополнительно усиливает проникновение на рынок. Развивающиеся биотехнологические центры в Азиатско-Тихоокеанском регионе расширяют производственные мощности и повышают доступность биологических АФИ.

- Химическим синтезом

На основе химического синтеза рынок сегментирован на ацетаминофен, артемизинин, саксаглиптин, хлорид натрия, ибупрофен, лозартан калия, эноксапарин натрия, руфинамид, напроксен, тамоксифен и другие. Сегмент ацетаминофена занимал самую большую долю рынка в 44% выручки в 2024 году, что обусловлено его широким применением в анальгетиках, жаропонижающих и комбинированных препаратах. Высокий спрос со стороны безрецептурных препаратов, больниц и клиник усиливает доминирование. Ацетаминофен выигрывает от налаженных производственных процессов, низких издержек производства и широких дистрибьюторских сетей. Его совместимость как с детскими, так и со взрослыми формулами, а также интеграция в комбинированную терапию, обеспечивает стабильное внедрение на рынке. Устойчивый мировой спрос, сильное одобрение регулирующих органов и растущие расходы на здравоохранение в Азиатско-Тихоокеанском регионе поддерживают продолжающееся доминирование. Более того, производители используют экономию за счет масштаба и эффективные цепочки поставок для поддержания производства.

Ожидается, что сегмент артемизинина будет демонстрировать самый быстрый среднегодовой темп роста в 21,5% в период с 2025 по 2032 год, что обусловлено ростом спроса на противомалярийные препараты и расширением исследований в области новых производных. Государственные программы, направленные на поддержку лечения малярии, и глобальные инициативы в области здравоохранения способствуют росту. Расширение контрактного производства и увеличение инвестиций в биофармацевтику в Юго-Восточной Азии дополнительно ускоряют внедрение препарата. Актуальность артемизинина в комбинированной терапии и продолжающиеся исследования и разработки для повышения его эффективности способствуют быстрому проникновению на рынок. Партнерские отношения с исследовательскими институтами, расширение доступа к развивающимся рынкам и технологические достижения в методах производства также способствуют росту сегмента.

- По типу препарата

По типу препарата рынок сегментирован на рецептурные и безрецептурные препараты. Сегмент рецептурных препаратов обеспечил наибольшую долю выручки в 65% в 2024 году, что обусловлено высокой распространенностью хронических заболеваний, ростом расходов на здравоохранение и внедрением специализированной терапии в кардиологии, онкологии и заболеваниях центральной нервной системы. Рецептурные АФИ выигрывают от высоких стандартов регулирования, налаженных клинических разработок и развитых сетей дистрибуции в больницах и аптеках. Сегмент дополнительно укрепляется за счет повышенного внимания к исследованиям, запатентованных новых методов лечения и растущего спроса на персонализированную медицину. Интеграция в системы здравоохранения, страховое покрытие и специализированные клиники обеспечивают дальнейшее внедрение. Значительные инвестиции в НИОКР, доступность высококачественных АФИ и передовой опыт в разработке лекарственных форм сохраняют лидирующие позиции.

Ожидается, что сегмент безрецептурных препаратов продемонстрирует самый быстрый среднегодовой темп роста на уровне 20,8% в период с 2025 по 2032 год, чему будут способствовать рост популярности самолечения, повышение осведомленности о незначительных проблемах со здоровьем и государственные инициативы по улучшению доступности безрецептурных препаратов. Потребительские предпочтения в удобстве, экономической эффективности и доступности стимулируют рост сегмента. Расширение розничных аптечных сетей, каналов онлайн-продаж и платформ электронной коммерции дополнительно ускоряет внедрение. Растущий спрос на анальгетики, средства от простуды и витамины также способствует быстрому росту. Производители внедряют инновации в упаковку и рецептуры для повышения привлекательности для потребителей.

- По использованию

По характеру использования рынок сегментирован на клинический и исследовательский. В 2024 году на клинический сегмент пришлась наибольшая доля выручки – 68%, что обусловлено использованием АФИ в больницах, специализированных клиниках и программах лечения пациентов в различных терапевтических областях. Клиническому внедрению способствуют развитая инфраструктура здравоохранения, увеличение численности пациентов и рост распространенности хронических заболеваний. Применение АФИ в клинической практике обеспечивает высокое качество, соответствие нормативным стандартам и стабильные результаты лечения. Сотрудничество фармацевтических компаний и больниц еще больше укрепляет доминирующее положение. Расширение доступа к медицинской помощи в странах Азиатско-Тихоокеанского региона, интеграция передовых методов лечения и внедрение стандартизированных протоколов лечения способствуют проникновению на рынок.

Ожидается, что в исследовательском сегменте будет наблюдаться самый быстрый среднегодовой темп роста на уровне 22,2% в период с 2025 по 2032 год, чему будет способствовать рост инвестиций в НИОКР, проведение клинических испытаний и государственное финансирование разработки новых лекарственных препаратов. Академические учреждения, контрактные исследовательские организации и биотехнологические компании всё чаще используют АФИ для экспериментальной терапии. Растущий интерес к персонализированной медицине, редким заболеваниям и новым лекарственным формам дополнительно способствует их внедрению. Расширение лабораторной инфраструктуры, доступность высокоочищенных АФИ и совместные инновации стимулируют рост сегмента. Стратегическое партнёрство между фармацевтическими и исследовательскими институтами способствует развитию портфеля лекарственных препаратов.

- По потенции

По активности рынок сегментирован на АФИ низкой и средней активности и АФИ высокой активности. Сегмент АФИ низкой и средней активности занял наибольшую долю рынка в 61% в 2024 году благодаря широкому применению в составе распространенных терапевтических средств, таких как анальгетики, сердечно-сосудистые и противоинфекционные препараты. Эффективность производства, экономическая эффективность и налаженные цепочки поставок усиливают доминирование. АФИ низкой и средней активности предпочтительны для крупносерийного производства и широкого терапевтического применения. Знакомство с регуляторными требованиями, масштабируемые производственные процессы и интеграция в комбинированную терапию дополнительно способствуют их внедрению. Росту рынка способствуют возросший спрос со стороны больниц и аптек, а также развитые региональные производственные центры.

Ожидается, что сегмент активных и высокоактивных АФИ будет демонстрировать самый быстрый среднегодовой темп роста на уровне 23,5% в период с 2025 по 2032 год, что обусловлено ростом в онкологии, заболеваниях центральной нервной системы и специализированной терапии, требующей низкодозированных высокоэффективных препаратов. Строгие производственные стандарты, специализированные производственные мощности и расширение партнерских отношений в сфере контрактного производства способствуют росту сегмента. Растущее внимание к лечению редких заболеваний, биологическим препаратам и прецизионной медицине способствует внедрению высокоактивных АФИ. Расширение специализированной производственной инфраструктуры, передовые технологии изоляции и растущее количество разрешений регулирующих органов ускоряют проникновение в этот сегмент. Высокий интерес рынка к новым таргетным методам лечения и развитию клинической линейки препаратов дополнительно усиливает рост.

- По терапевтическому применению

По терапевтическому применению рынок сегментирован на кардиологию, заболевания центральной нервной системы и неврологию, онкологию, ортопедию, эндокринологию, пульмонологию, гастроэнтерологию, нефрологию, офтальмологию и другие терапевтические направления. Сегмент онкологии обеспечил наибольшую долю рынка в 32% в 2024 году благодаря росту распространенности рака, передовым таргетным методам лечения и широкому внедрению биологических препаратов. Онкологические АФИ получают выгоду от обширных исследований и разработок, государственной поддержки и сотрудничества со специализированными больницами и научно-исследовательскими институтами. Регуляторные разрешения на новые методы лечения, высокий спрос пациентов и многокомпонентные схемы лечения еще больше укрепляют доминирующее положение. Рост инвестиций в противораковые препараты, активная активность клинических исследований и интеграция прецизионной медицины способствуют их внедрению в Азиатско-Тихоокеанском регионе.

Ожидается, что сегмент ЦНС и неврологии продемонстрирует самый быстрый среднегодовой темп роста на уровне 22% в период с 2025 по 2032 год, чему будут способствовать рост распространённости неврологических расстройств, повышение спроса на инновационные методы лечения и усиление государственной поддержки лечения редких заболеваний. Расширение исследовательских центров, клинических испытаний и внедрение в больницы активных фармацевтических препаратов для лечения ЦНС ускоряют рост сегмента. Разработка новых терапевтических препаратов на основе малых и больших молекул, повышение осведомлённости о психическом здоровье и интеграция технологий цифрового здравоохранения дополнительно способствуют их внедрению. Партнёрства между фармацевтическими компаниями и научно-исследовательскими институтами, специализирующимися на неврологии, способствуют расширению рынка.

Региональный анализ рынка активных фармацевтических ингредиентов (АФИ) в Азиатско-Тихоокеанском регионе

- Рынок активных фармацевтических ингредиентов (АФИ) в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми среднегодовыми темпами в течение прогнозируемого периода с 2025 по 2032 год.

- Вследствие роста урбанизации, роста располагаемых доходов и технического прогресса в таких странах, как Китай, Япония и Индия

- Растущая фармацевтическая производственная база региона, поддерживающие государственные инициативы и акцент на доступных дженериках создают благоприятные условия для расширения рынка.

China Active Pharmaceutical Ingredients (API) Market Insight

China pharmaceutical ingredients (API) market dominated the Active Pharmaceutical Ingredients (API) market with the largest revenue share of 41.6% in 2024, supported by a well-established pharmaceutical manufacturing base, strong R&D infrastructure, and the presence of major market players. The country’s expanding middle class, rapid urbanization, and technological adoption further drive the API market. In addition, strong domestic manufacturing capabilities, government incentives for pharmaceutical production, and increasing demand for generics are key factors sustaining China’s market dominance.

India Active Pharmaceutical Ingredients (API) Market Insight

India pharmaceutical ingredients (API) market is expected to be the fastest-growing region in the Active Pharmaceutical Ingredients (API) market during the forecast period, attributed to expanding manufacturing capabilities, favorable government initiatives, and increasing demand for affordable generics. Rising foreign investments, strong export potential, and growing contract manufacturing opportunities also support India’s growth trajectory. The country’s emphasis on cost-effective production and scalable API manufacturing is attracting global pharmaceutical companies to source from India.

Asia-Pacific Active Pharmaceutical Ingredients (API) Market Share

The Active Pharmaceutical Ingredients (API) industry is primarily led by well-established companies, including:

- Cipla (India)

- Dr. Reddy’s Laboratories (India)

- Sun Pharmaceutical Industries (India)

- Aurobindo Pharma (India)

- Hanwha Chemical (South Korea)

- Toyama Chemical (Japan)

- Daiichi Sankyo (Japan)

- Hetero Labs (India)

- Lupin Limited (India)

Latest Developments in Asia-Pacific Active Pharmaceutical Ingredients (API) Market

- In May 2025, Xellia Pharmaceuticals, Europe's last manufacturer of key antibiotic ingredients, announced the closure of its largest domestic factory in Copenhagen, resulting in the loss of 500 jobs. The company cited unsustainable competition and plans to relocate some production to China. This move underscores the challenges faced by European pharmaceutical manufacturers in maintaining competitiveness against Asian counterparts

- In October 2025, the U.S. Food and Drug Administration (FDA) launched a pilot program aimed at expediting the review process for generic drugs manufactured and tested entirely within the United States. This initiative seeks to bolster domestic drug production and reduce reliance on foreign sources for active pharmaceutical ingredients

- In September 2025, Symbiotec Pharmalab, a global leader in the production of corticosteroid and hormone active pharmaceutical ingredients, announced plans to launch an initial public offering (IPO) within the next 12 months. The company aims for a valuation of approximately USD1 billion to strengthen its position in the specialty pharmaceutical market

- В июне 2025 года цены на активные фармацевтические ингредиенты (АФИ) в Индии резко упали, что ослабило давление на фармацевтическую промышленность страны. Ожидается, что снижение стоимости АФИ приведет к сокращению производственных расходов производителей лекарств, повышению рентабельности и стабилизации цепочки поставок в секторе.

- В октябре 2025 года компания Dr. Reddy's Laboratories сообщила, что Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) выдало форму 483 с двумя замечаниями по результатам проверки её завода по производству активных фармацевтических ингредиентов в Миддлбурге, штат Нью-Йорк. Компания планирует учесть эти замечания совместно с FDA, чтобы обеспечить соответствие нормативным стандартам.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.