Asia Pacific Atomic Layer Deposition Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.15 Billion

USD

3.62 Billion

2025

2033

USD

1.15 Billion

USD

3.62 Billion

2025

2033

| 2026 –2033 | |

| USD 1.15 Billion | |

| USD 3.62 Billion | |

| % | |

Рынок атомно-слоевого осаждения в Азиатско-Тихоокеанском регионе по типу продукции (металлическое ALD, оксидно-алюминиевое ALD, плазменно-усиленное ALD, каталитическое ALD и другие), применению (полупроводники, солнечные устройства, электроника , медицинское оборудование, научно-исследовательские и опытно-конструкторские учреждения, топливные элементы, оптические устройства, термоэлектрические материалы, магнитные головки, датчики, барьерные слои, грунтовочные слои, не-ИС-применение и другие). Отраслевые тенденции и прогноз до 2029 года.

Анализ и понимание рынка атомно-слоевого осаждения в Азиатско-Тихоокеанском регионе

Ожидается, что рынок атомно-слоевого осаждения в Азиатско-Тихоокеанском регионе будет развиваться из-за увеличения спроса на полупроводниковую промышленность. Поскольку полупроводники являются основным компонентом или применением ALD, увеличение спроса на полупроводниковую помощь увеличивает спрос на ALD. Некоторые другие факторы, которые, как ожидается, будут способствовать росту рынка, вызывают опасения относительно результатов сбора энергии в высоком росте фотоэлектрических (PV) ячеек.

Основным фактором, который, как ожидается, будет ограничивать рынок, являются высокие первоначальные инвестиционные затраты на производство ALD, что повлияло на рост рынка.

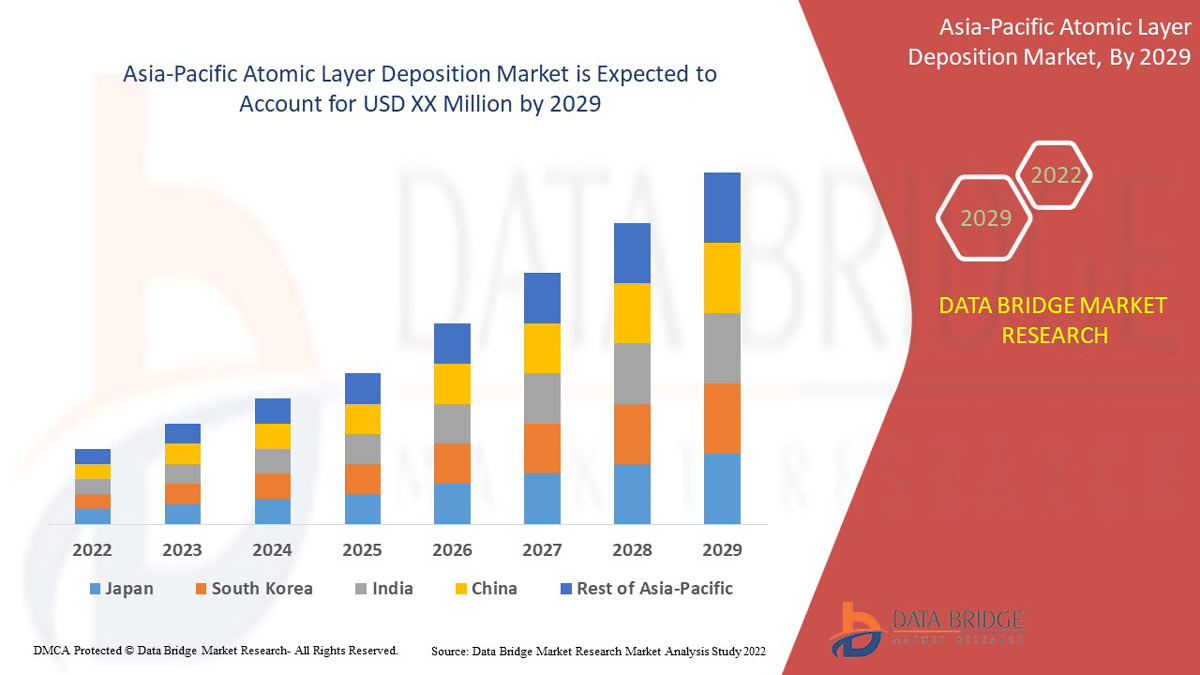

По данным Data Bridge Market Research, среднегодовой темп роста рынка атомно-слоевого осаждения в Азиатско-Тихоокеанском регионе составит 15,4% в прогнозируемый период с 2022 по 2029 год.

|

Отчет Метрика |

Подробности |

|

Прогнозируемый период |

2022-2029 |

|

Базовый год |

2021 |

|

Исторические годы |

2020 (Можно настроить на 2019 - 2015) |

|

Количественные единицы |

Доход в млн. долл. США, цены в долл. США |

|

Охваченные сегменты |

По типу продукта (ALD с металлами, ALD с оксидом алюминия, ALD с плазменным усилением, каталитический ALD, другие), применению (полупроводники, солнечные устройства, электроника , медицинское оборудование, научно-исследовательские и опытно-конструкторские учреждения, топливные элементы, оптические устройства, термоэлектрические материалы, магнитные головки, датчики, барьерные слои, грунтовочные слои, не-ИС-применение, другие). |

|

Страны, охваченные |

Китай, Индия, Япония, Южная Корея, Австралия, Таиланд, Малайзия, Индонезия, Сингапур, Филиппины и остальные страны Азиатско-Тихоокеанского региона. |

|

Охваченные участники рынка |

ADEKA CORPORATION, AIXTRON, Applied Materials, Inc., ASM International, LAM RESEARCH CORPORATION, Tokyo Electron Limited, Kurt J. Lesker Company, ANRIC TECH., SENTECH Instruments GmbH, Oxford Instruments, Forge Nano Inc., Veeco Instruments Inc., Merck KGaA, HZO, Inc., Picosun Oy. и другие. |

Определение рынка

Атомно-слоевое осаждение (ALD) относится к процессу осаждения исходных материалов на подложки для улучшения или изменения таких свойств, как химическая стойкость, прочность и проводимость. Процесс считается подразделением химического осаждения из паровой фазы (CVD) в атомно-слоевом осаждении. В большинстве случаев для реакции используются два химиката, обычно называемые прекурсорами.

Динамика рынка атомно-слоевого осаждения в Азиатско-Тихоокеанском регионе

В этом разделе рассматривается понимание движущих сил рынка, возможностей, ограничений и проблем. Все это подробно обсуждается ниже:

Водители:

- БЫСТРОЕ РАСШИРЕНИЕ ПОЛУПРОВОДНИКОВОЙ ПРОМЫШЛЕННОСТИ

Большинство электронных устройств, используемых ежедневно, основаны на полупроводниковых материалах, поскольку они обладают такими свойствами, как повышение температуры, приводящее к повышению проводимости. Снижение температуры приводит к снижению проводимости. Полупроводниковая промышленность быстро растет благодаря широкому ассортименту продукции, такой как все интегральные схемы, клавиатуры, мыши, все типы микропроцессоров и микроконтроллеров, микросхемы памяти, транзисторы и другие.

- ВОЗНИКНОВЕНИЕ ОБЕСПОКОЕННОСТИ ПО ПОВОДУ СБОРА ЭНЕРГИИ ПРИВОДИТ К ВЫСОКОМУ РОСТУ ФОТОВОЛЬТАИЧЕСКИХ (PV) ЭЛЕМЕНТОВ

Фотоэлектрические (PV) обычно называют технологией сбора энергии, и эта технология используется для преобразования солнечной энергии в электрическую энергию, которая является электричеством. Спрос на фотоэлектрические элементы растет из-за относительно низкой цены и широкого спектра применения, таких как солнечные светофоры, солнечные насосы, солнечные лампы, солнечные калькуляторы энергии и другие.

Сдержанность

- ВЫСОКИЕ ПЕРВОНАЧАЛЬНЫЕ ИНВЕСТИЦИОННЫЕ ЗАТРАТЫ

Atomic layer deposition (ALD) — это осаждение исходных материалов на подложки для улучшения/модификации таких свойств, как проводимость, химическая стойкость и прочность. Для предоставления услуг ALD поставщик должен приобрести оборудование для процесса атомно-слоевого осаждения, например, Cambridge NanoTech Fiji F200 Atomic Layer Deposition System, Open Load ALD System: OpAL, ALD 200L Series от Kurt J. Lesker Company, Cambridge NanoTech Savannah Series Atomic Layer Deposition System, Plasma & Thermal ALD System: FlexAL, Ion Beam Deposition System: IonFab IBD и Cambridge NanoTech Savannah Series Atomic Layer Deposition System.

Цена каждой единицы оборудования составляет около 10000 долларов США, и поставщик должен купить все оборудование, чтобы предоставить все виды услуг по атомно-слоевому осаждению. Стоимость оборудования будет очень высокой, чтобы предоставить все виды услуг по атомно-слоевому осаждению. Таким образом, многие покупатели будут избегать покупки из-за высокой стоимости по сравнению с обычной мебелью.

Возможность

- РАСТУЩИЕ ИССЛЕДОВАНИЯ И РАЗРАБОТКИ В ОБЛАСТИ ТЕХНОЛОГИИ АТОМНО-СЛОЕВОГО ОСАЖДЕНИЯ

Процесс атомно-слоевого осаждения — это тип метода паровой фазы, который производит тонкие пленки из различных материалов. Все используют микро- или нанотехнологии для создания более мелких, легких устройств или продуктов. Процесс атомно-слоевого осаждения очень полезен для микро- или нанотехнологических устройств, поскольку он позволяет контролировать толщину на уровне ангстремов, производить тонкую и однородную пленку и имеет высокую эффективность для полупроводниковых материалов. Поэтому большинство поставщиков услуг атомно-слоевого осаждения инвестируют в исследования и разработки.

Испытание

- АЛЬТЕРНАТИВЫ АТОМНО-СЛОЕВОГО ОСАЖДЕНИЯ

Процесс химического осаждения из паровой фазы широко используется для производства высококачественных, высокопроизводительных тонких пленок. Процесс химического осаждения из паровой фазы обычно используется в полупроводниковой промышленности. С другой стороны, физическое осаждение из паровой фазы (PVD) — это метод, используемый для производства тонких пленок и покрытий с высокой температурой, высокой прочностью, превосходной стойкостью к истиранию и т. д. Химическое осаждение из паровой фазы и физическое осаждение из паровой фазы могут использоваться в качестве альтернативы атомно-слоевому осаждению из-за следующих преимуществ по сравнению с атомно-слоевым осаждением.

- Химическое осаждение из паровой фазы имеет более высокую скорость осаждения, чем атомно-слоевое осаждение.

- При химическом осаждении из паровой фазы материал осаждения трудно испаряется

- Процесс физического осаждения из паровой фазы может работать при более низких температурах по сравнению с атомно-слоевым осаждением.

- Физическое осаждение из паровой фазы может контролировать химический состав

Последние события

- В июне 2021 года компания Applied Materials разработала инженерное решение Endura Copper Barrier Seed IMS, которое объединяет ALD, PVD, CVD, оплавление меди, обработку поверхности, проектирование интерфейса и метрологию. Эти семь технологий объединены в одной системе. Это помогло заменить конформный ALD на селективный ALD, что помогло устранить барьер с высоким сопротивлением.

- В июне 2022 года Tokyo Electron Limited выпустила новую систему лазерной обрезки кромок Ulucus L, которая используется в операциях по обрезке кромок с использованием технологии лазерного управления. Это экологическое решение является производительным и подходит для окружающей среды.

Масштаб рынка атомно-слоевого осаждения в Азиатско-Тихоокеанском регионе

Рынок атомно-слоевого осаждения в Азиатско-Тихоокеанском регионе сегментирован по типу продукта и применению. Рост среди этих сегментов поможет вам проанализировать основные сегменты роста в отраслях и предоставить пользователям ценный обзор рынка и рыночные идеи, которые помогут им принимать стратегические решения для определения основных рыночных приложений.

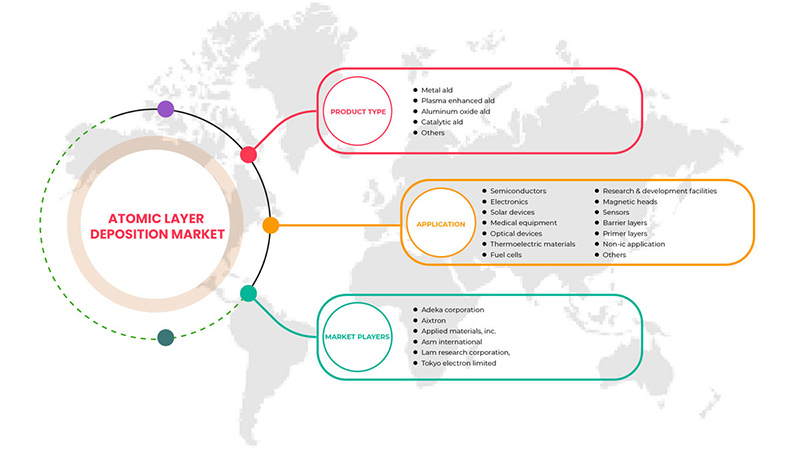

Тип продукта

- Металл ALD

- Оксид алюминия ALD

- Плазменная улучшенная ALD

- Каталитический ALD

- Другие

В зависимости от типа продукции рынок атомно-слоевого осаждения в Азиатско-Тихоокеанском регионе подразделяется на металлическое ALD, оксидно-алюминиевое ALD, плазменно-усиленное ALD, каталитическое ALD и другие.

Приложение

- Полупроводники

- Электроника

- Солнечные устройства

- Медицинское оборудование

- Оптические Приборы

- Термоэлектрические материалы

- Топливные элементы

- Научно-исследовательские и опытно-конструкторские учреждения

- Магнитные головки

- Датчики

- Барьерные слои

- Слои грунтовки

- Не-IC приложение

- Другие

По сфере применения рынок атомно-слоевого осаждения в Азиатско-Тихоокеанском регионе подразделяется на полупроводники, солнечные устройства, электронику, медицинское оборудование, научно-исследовательские и опытно-конструкторские учреждения, топливные элементы, оптические устройства, термоэлектрические материалы, магнитные головки, датчики, барьерные слои, грунтовочные слои, не-ИС-приложения и другие.

Региональный анализ/информация о рынке атомно-слоевого осаждения в Азиатско-Тихоокеанском регионе

Проведен анализ рынка атомно-слоевого осаждения в Азиатско-Тихоокеанском регионе, а также предоставлены сведения о размерах рынка и тенденциях на основе страны, типа продукта и области применения, как указано выше.

На рынке атомно-слоевого осаждения в Азиатско-Тихоокеанском регионе представлены следующие страны: Китай, Индия, Япония, Южная Корея, Австралия, Таиланд, Малайзия, Индонезия, Сингапур, Филиппины и остальные страны Азиатско-Тихоокеанского региона.

Ожидается, что Япония будет доминировать на рынке атомно-слоевого осаждения в Азиатско-Тихоокеанском регионе с точки зрения доли рынка и доходов. Ожидается, что она сохранит свое доминирование в течение прогнозируемого периода из-за растущего спроса на полупроводниковую промышленность.

В разделе отчета, посвященном региону, также приводятся отдельные факторы, влияющие на рынок, и изменения в правилах, которые влияют на текущие и будущие тенденции рынка. Такие данные, как новые и заменяющие продажи, демография страны, эпидемиология заболеваний и импортно-экспортные тарифы, являются одними из основных указателей, используемых для прогнозирования рыночного сценария для отдельных стран. Кроме того, при предоставлении прогнозного анализа данных по стране учитываются наличие и доступность брендов Азиатско-Тихоокеанского региона и их проблемы, связанные с высокой конкуренцией со стороны местных и отечественных брендов, а также влияние каналов продаж.

Анализ конкурентной среды и доли рынка атомно-слоевого осаждения в Азиатско-Тихоокеанском регионе

Конкурентный рынок атомно-слоевого осаждения в Азиатско-Тихоокеанском регионе предоставляет подробную информацию о конкурентах. Подробности включают обзор компании, финансовые показатели компании, полученный доход, рыночный потенциал, инвестиции в исследования и разработки, новые рыночные инициативы, присутствие в Азиатско-Тихоокеанском регионе, производственные площадки и объекты, производственные мощности, сильные и слабые стороны компании, запуск продукта, широту и широту продукта и доминирование в применении. Вышеуказанные пункты данных связаны только с фокусом компаний на Азиатско-Тихоокеанском рынке атомно-слоевого осаждения.

Некоторые из основных игроков, работающих на рынке атомно-слоевого осаждения в Азиатско-Тихоокеанском регионе, включают ADEKA CORPORATION, AIXTRON, Applied Materials, Inc., ASM International, LAM RESEARCH CORPORATION, Tokyo Electron Limited, Kurt J. Lesker Company, ANRIC TECH., SENTECH Instruments GmbH, Oxford Instruments, Forge Nano Inc., Veeco Instruments Inc., Merck KGaA, HZO, Inc., Picosun Oy. и другие.

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Рыночные данные анализируются и оцениваются с использованием рыночных статистических и когерентных моделей. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в рыночном отчете. Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Помимо этого, модели данных включают сетки позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, анализ доли рынка компании, стандарты измерения, Азиатско-Тихоокеанский регион против регионального и анализ доли поставщика. Пожалуйста, запросите звонок аналитика в случае дальнейшего запроса.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.