Asia Pacific Critical Care Equipment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

7.91 Billion

USD

16.47 Billion

2024

2032

USD

7.91 Billion

USD

16.47 Billion

2024

2032

| 2025 –2032 | |

| USD 7.91 Billion | |

| USD 16.47 Billion | |

| % | |

|

Сегментация рынка оборудования для интенсивной терапии в Азиатско-Тихоокеанском регионе по типу продукции (терапевтические устройства, устройства для мониторинга состояния пациентов , диагностические устройства, отделения и системы интенсивной терапии и другие устройства), популяционному составу пациентов (неонатальные, педиатрические, взрослые и гериатрические), конечному пользователю (больницы, специализированные клиники, амбулаторные хирургические центры и другие), каналу сбыта (прямые тендеры, розничные продажи, дистрибуция третьими лицами и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка оборудования для интенсивной терапии в Азиатско-Тихоокеанском регионе

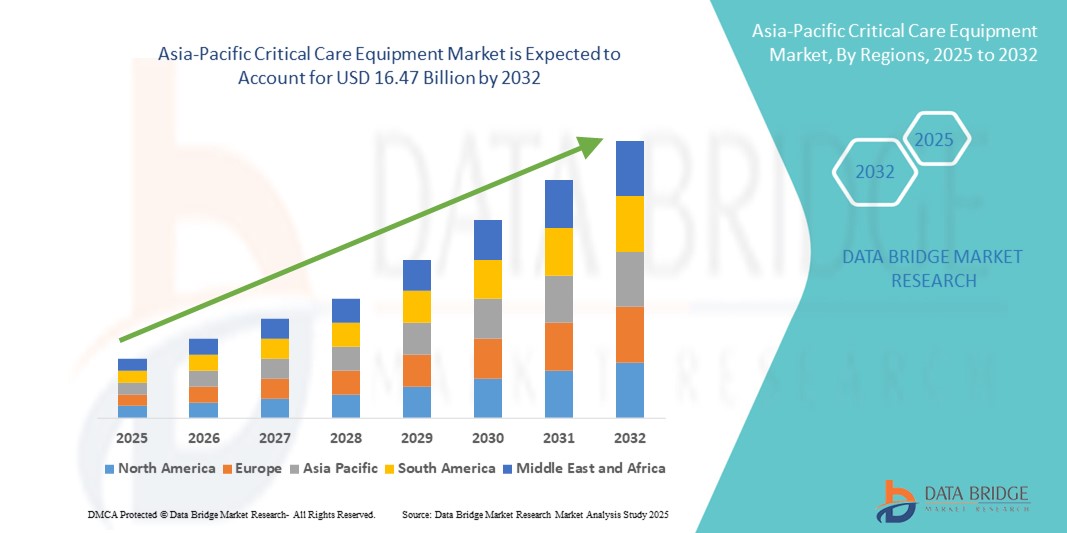

- Объем рынка оборудования для интенсивной терапии в Азиатско-Тихоокеанском регионе в 2024 году оценивался в 7,91 млрд долларов США, а к 2032 году , как ожидается, он достигнет 16,47 млрд долларов США при среднегодовом темпе роста 9,6% в прогнозируемый период.

- Рост рынка во многом обусловлен ростом бремени хронических заболеваний, увеличением частоты критических состояний и расширением доступа к передовым медицинским учреждениям в Азиатско-Тихоокеанском регионе, что стимулирует спрос на оборудование для интенсивной терапии. В таких быстро развивающихся странах, как Китай, Индия и Индонезия, наблюдается значительный рост числа госпитализаций в отделения интенсивной терапии (ОИТ) в связи со старением населения, ростом заболеваемости сердечно-сосудистыми и респираторными заболеваниями, а также ростом числа травм, что стимулирует внедрение современных систем мониторинга, искусственной вентиляции легких и жизнеобеспечения.

- Кроме того, растущие инвестиции в больничную инфраструктуру, расширение услуг интенсивной терапии в сельских и пригородных районах, а также государственные инициативы по повышению готовности к чрезвычайным ситуациям повышают доступность современных технологий интенсивной терапии. Растущее присутствие транснациональных компаний, производящих медицинские устройства, в сочетании с местным производством и благоприятными реформами в сфере регулирования способствуют инновациям и конкурентоспособным ценам на рынке оборудования для интенсивной терапии в Азиатско-Тихоокеанском регионе.

Анализ рынка оборудования для интенсивной терапии в Азиатско-Тихоокеанском регионе

- Рынок оборудования для интенсивной терапии в Азиатско-Тихоокеанском регионе демонстрирует устойчивый рост, обусловленный увеличением инвестиций в инфраструктуру здравоохранения, ростом распространенности хронических заболеваний и растущим спросом на современные устройства для интенсивной терапии в таких странах, как Китай, Индия, Япония, Южная Корея, Австралия, Таиланд, Индонезия и Вьетнам.

- Рост осведомленности о здоровье, расширение доступа к медицинской помощи и урбанизация стимулируют спрос на аппараты искусственной вентиляции легких, инфузионные насосы, системы мониторинга состояния пациентов и другое оборудование для интенсивной терапии.

- Китай доминировал на рынке оборудования для интенсивной терапии в Азиатско-Тихоокеанском регионе, обеспечив наибольшую долю выручки в 43,7% в 2024 году благодаря быстрой урбанизации, большой численности пациентов, мощному внутреннему производственному потенциалу и значительным расходам на здравоохранение. Расширение больничной инфраструктуры страны и государственные инициативы по улучшению отделений интенсивной терапии еще больше укрепляют ее рыночные позиции.

- Ожидается, что в Индии будет зарегистрирован самый быстрый среднегодовой темп роста на рынке оборудования для интенсивной терапии в Азиатско-Тихоокеанском регионе в размере 12,8% в течение прогнозируемого периода, что обусловлено увеличением государственных расходов на здравоохранение, ростом заболеваемости хроническими заболеваниями, расширением частного сектора здравоохранения и быстрым внедрением технологически передовых устройств для интенсивной терапии в городских и пригородных районах.

- Больничный сегмент доминировал на рынке оборудования для интенсивной терапии в Азиатско-Тихоокеанском регионе с долей рынка 68,5% в 2024 году, что было обусловлено увеличением инвестиций в инфраструктуру больниц, увеличением числа отделений интенсивной терапии и растущим спросом на современное оборудование для лечения пациентов в критическом состоянии.

Область применения отчета и сегментация рынка оборудования для интенсивной терапии в Азиатско-Тихоокеанском регионе

|

Атрибуты |

Ключевые данные о рынке оборудования для интенсивной терапии в Азиатско-Тихоокеанском регионе |

|

Охваченные сегменты |

|

|

Страны действия |

Азиатско-Тихоокеанский регион

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка оборудования для интенсивной терапии в Азиатско-Тихоокеанском регионе

Достижения в области мониторинга пациентов и технологий телереанимации

- Важной и набирающей обороты тенденцией на рынке оборудования для интенсивной терапии в Азиатско-Тихоокеанском регионе является растущее внимание к передовым системам мониторинга пациентов и технологиям телереанимации, которые улучшают управление интенсивной терапией в режиме реального времени. Эти инновации направлены на улучшение результатов лечения пациентов за счет обеспечения непрерывного удаленного мониторинга и своевременного проведения клинических вмешательств.

- Ведущие производители в регионе сотрудничают с поставщиками медицинских услуг и технологическими компаниями для разработки интегрированных платформ мониторинга с аналитикой на основе искусственного интеллекта, беспроводным подключением и удобными интерфейсами. Эти решения отвечают растущему спросу на эффективные рабочие процессы в отделениях интенсивной терапии и снижению нагрузки на врачей.

- Расширение инфраструктуры телемедицины в таких странах, как Индия, Китай, Япония и Австралия, еще больше стимулирует внедрение оборудования для дистанционной интенсивной терапии, что позволяет специалистам получить доступ к недостаточно обслуживаемым и сельским районам, тем самым расширяя доступ к высококачественной интенсивной терапии.

- Академические и научно-исследовательские институты региона активно участвуют в проверке эффективности новых устройств мониторинга и систем телереанимации, внося вклад в разработку клинических рекомендаций и совершенствование технологий, адаптированных к различным группам пациентов.

- Поскольку системы здравоохранения в Азиатско-Тихоокеанском регионе продолжают уделять первоочередное внимание наращиванию потенциала в области интенсивной терапии и цифровой трансформации, рынок готов к устойчивому росту, чему способствуют инновации в технологиях мониторинга, увеличение государственной поддержки и повышение осведомленности о передовых методах интенсивной терапии.

Динамика рынка оборудования для интенсивной терапии в Азиатско-Тихоокеанском регионе

Водитель

Растущий спрос в связи с повышением осведомленности о здоровье и достижениями в области интенсивной терапии

- Рынок оборудования для интенсивной терапии в Азиатско-Тихоокеанском регионе демонстрирует значительный рост, обусловленный растущим вниманием потребителей и поставщиков медицинских услуг к передовым медицинским технологиям, улучшению результатов лечения пациентов и расширению инфраструктуры интенсивной терапии. В таких странах, как Китай, Индия, Япония и Австралия, наблюдается рост спроса на аппараты ИВЛ, инфузионные насосы, устройства мониторинга пациентов и другое оборудование для жизнеобеспечения, что обусловлено растущей осведомленностью о хронических заболеваниях и потребностях в интенсивной терапии.

- Например, в апреле 2024 года ведущий индийский производитель медицинских приборов расширил свой ассортимент продукции, выпустив новую линейку интеллектуальных инфузионных насосов, разработанных для повышения точности и простоты использования, ориентированных на городские больницы и центры интенсивной терапии, которым требуются передовые терапевтические решения.

- Рост числа респираторных заболеваний, сердечно-сосудистых заболеваний и потребностей в послеоперационном уходе ускорил спрос на сложное оборудование для интенсивной терапии, особенно среди стареющего населения и пациентов со сложными заболеваниями в столичных больницах.

- Государственные инициативы, направленные на модернизацию инфраструктуры здравоохранения, в сочетании с увеличением финансирования отделений интенсивной терапии стимулируют рост рынка. Расширение нормативно-правовой базы и сертификация медицинских изделий на рынках Азиатско-Тихоокеанского региона стимулируют производителей к инновациям и повышению безопасности и эффективности изделий.

- Стремительный рост электронной коммерции и моделей закупок напрямую в больницы (DTH) меняет доступность рынка, позволяя поставщикам поставлять как городские, так и полугородские медицинские учреждения с помощью настраиваемого и легко заказываемого оборудования для интенсивной терапии через такие платформы, как Alibaba Health, IndiaMART и другие региональные онлайн-площадки.

Сдержанность/Вызов

Ограниченный доступ к здравоохранению в регионах с ограниченным бюджетом и в отдаленных регионах

- Высокие затраты на приобретение и обслуживание современного оборудования для интенсивной терапии создают значительные препятствия для его внедрения в чувствительных к цене сегментах и сельских медицинских учреждениях, особенно в Юго-Восточной и Южной Азии.

- Инфраструктурные проблемы, такие как нехватка больничных помещений и нехватка квалифицированных медицинских работников в негородских регионах, ограничивают эффективное использование и развертывание устройств интенсивной терапии.

- Разрозненность распределительных сетей и логистические трудности при доставке громоздкого и чувствительного медицинского оборудования в отдаленные районы влияют на своевременную установку и обслуживание, ограничивая проникновение на рынок.

- Кроме того, зависимость от импорта ключевых компонентов в ряде стран увеличивает издержки производства и ограничивает конкурентоспособность устройств местного производства по сравнению с международными брендами.

- Чтобы преодолеть эти проблемы, участники рынка все больше инвестируют в локализованные производственные центры, программы обучения для работников здравоохранения, информационные кампании и разработку экономически эффективных, масштабируемых решений для интенсивной терапии, предназначенных для развивающихся рынков.

Объем рынка оборудования для интенсивной терапии в Азиатско-Тихоокеанском регионе

Рынок сегментирован по типу продукта, популяции пациентов, конечному пользователю и каналу сбыта.

- По типу продукта

По типу продукции рынок оборудования для интенсивной терапии в Азиатско-Тихоокеанском регионе сегментируется на терапевтические устройства, устройства для мониторинга пациентов, диагностические устройства, устройства и системы интенсивной терапии и другие устройства. Наибольшая доля выручки в 2024 году (38,7%) пришлась на терапевтические устройства, что обусловлено растущим спросом на передовые технологии жизнеобеспечения и лечения в больницах и отделениях интенсивной терапии по всему региону. Эти устройства играют ключевую роль в лечении тяжелых заболеваний, улучшении результатов лечения пациентов и снижении смертности.

В то же время ожидается, что сегмент устройств для мониторинга состояния пациентов продемонстрирует самые высокие среднегодовые темпы роста на уровне 9,4% в период с 2025 по 2032 год, что будет обусловлено растущим вниманием к непрерывному, удаленному и оперативному мониторингу состояния пациентов, что позволит поставщикам медицинских услуг оказывать своевременную и эффективную помощь в отделениях интенсивной терапии.

- По численности пациентов

В зависимости от численности пациентов рынок оборудования для интенсивной терапии в Азиатско-Тихоокеанском регионе сегментируется на неонатальное, педиатрическое, взрослое и гериатрическое. Сегмент для взрослых занимал доминирующее положение на рынке со значительной долей выручки в 52,3% в 2024 году, что отражает широкую распространенность хронических заболеваний, таких как сердечно-сосудистые заболевания, респираторные заболевания и диабет, требующих интенсивной и непрерывной интенсивной терапии, среди взрослого населения Азиатско-Тихоокеанского региона. Более того, развитие инфраструктуры здравоохранения и повышение осведомленности об этой проблеме способствовали повышению спроса на оборудование для интенсивной терапии, разработанное специально для взрослых пациентов.

Ожидается, что в гериатрическом сегменте будет зафиксирован самый быстрый среднегодовой темп роста в 10,1% в течение прогнозируемого периода, что обусловлено быстрым старением населения в таких странах, как Япония, Китай и Индия. Этот демографический сдвиг привел к росту числа возрастных заболеваний, таких как инсульт, болезнь Альцгеймера и нарушения мобильности, что, в свою очередь, обусловливает потребность в специализированных решениях и технологиях интенсивной терапии, разработанных специально для удовлетворения сложных потребностей пожилых пациентов.

- Конечным пользователем

По типу конечного пользователя рынок оборудования для интенсивной терапии в Азиатско-Тихоокеанском регионе сегментируется на больницы, специализированные клиники, амбулаторные хирургические центры и другие учреждения. В 2024 году на больницы пришлась наибольшая доля – 68,5%, что обусловлено их комплексной инфраструктурой, наличием специализированных медицинских специалистов и возможностью лечения большого количества пациентов в критическом состоянии, требующих сложного оборудования и многопрофильной помощи. Широкое использование отделений интенсивной терапии и терапевтического оборудования в больницах продолжает обуславливать доминирование этого сегмента. В то же время, специализированные клиники и

Ожидается, что амбулаторные хирургические центры будут демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год. Это объясняется расширением спектра специализированных медицинских услуг, таких как кардиореабилитация, амбулаторные операции и лечение хронических заболеваний, которые требуют гибких, портативных и экономичных устройств интенсивной терапии. Увеличение инвестиций в эти амбулаторные учреждения в сочетании с растущим спросом пациентов на краткосрочное пребывание в больнице и уход на дому, дополнительно стимулируют рост этого сегмента .

- По каналу распространения

По каналам сбыта рынок оборудования для интенсивной терапии в Азиатско-Тихоокеанском регионе сегментируется на прямые тендеры, розничные продажи, дистрибуцию через сторонних поставщиков и другие. Прямые тендеры занимали лидирующую долю рынка, составив 47,8% в 2024 году, что в первую очередь обусловлено практикой оптовых закупок государственными организациями здравоохранения и крупными частными больничными сетями, стремящимися оснастить свои отделения интенсивной терапии новейшими передовыми технологиями с минимальными затратами. Этот канал сбыта выгоден благодаря формализованным процессам закупок и долгосрочным соглашениям с поставщиками, которые обеспечивают стабильные поставки и обслуживание.

Прогнозируется, что сегмент розничных продаж будет демонстрировать самый быстрый среднегодовой темп роста в 8,7% в период с 2025 по 2032 год, что обусловлено растущим спросом со стороны небольших больниц, клиник и развивающихся рынков, стремящихся к простому и быстрому доступу к оборудованию для интенсивной терапии. Росту розничных продаж также способствует растущее присутствие онлайн-дистрибьюторов медицинского оборудования и платформ электронной коммерции, предлагающих широкий ассортимент продукции с удобными вариантами заказа и доставки, что позволяет медицинским учреждениям в отдаленных и недостаточно обслуживаемых регионах оперативно приобретать необходимые устройства для интенсивной терапии.

Региональный анализ рынка оборудования для интенсивной терапии в Азиатско-Тихоокеанском регионе

- Азиатско-Тихоокеанский регион доминировал на мировом рынке оборудования для интенсивной терапии, обеспечив наибольшую долю выручки в 44% в 2024 году. Эта сильная позиция региона обусловлена, прежде всего, обширной и растущей численностью населения, а также значительными инвестициями в расширение и модернизацию инфраструктуры здравоохранения. Кроме того, растущий спрос на сложные технологии интенсивной терапии в широком спектре медицинских учреждений, включая больницы и специализированные клиники, способствовал росту рынка.

- Расширение отделений интенсивной терапии (ОИТ), увеличение расходов на здравоохранение со стороны государства и частного сектора, а также инициативы, направленные на улучшение доступа к неотложной помощи как в городских, так и в малообеспеченных сельских районах, еще больше укрепили доминирующее положение региона. Более того, внедрение инновационных технологий, таких как теле-ОРИТ и системы дистанционного мониторинга пациентов, улучшает результаты лечения и стимулирует внедрение этих технологий в Юго-Восточной Азии.

- Устойчивый рост рынка также обусловлен мощными внутренними производственными центрами в таких ключевых странах, как Китай, Индия и Южная Корея. Эти страны получают выгоду от расширения дистрибьюторских сетей и растущего использования современных устройств интенсивной терапии, способствуя общему развитию рынка в Азиатско-Тихоокеанском регионе.

Обзор рынка оборудования для интенсивной терапии в Китае и Азиатско-Тихоокеанском регионе

В 2024 году доля рынка оборудования для интенсивной терапии в Китае составила 43,7% от общего объёма рынка в Азиатско-Тихоокеанском регионе. Это лидерство обусловлено быстрой урбанизацией, масштабными реформами государственного здравоохранения и растущим бременем хронических и острых заболеваний, требующих интенсивной терапии. Китайские производители активно инвестируют в исследования и разработки для создания инновационных решений и производства современного оборудования для интенсивной терапии, удовлетворяя растущий спрос как со стороны государственных больниц, так и частных медицинских учреждений. Кроме того, расширение экспорта Китая и стратегическое партнёрство с международными компаниями укрепляют его доминирующее положение на региональном рынке.

Обзор рынка оборудования для интенсивной терапии в Индии и Азиатско-Тихоокеанском регионе

Ожидается, что рынок оборудования для интенсивной терапии в Индии будет демонстрировать самые высокие среднегодовые темпы роста в 12,8% в период с 2025 по 2032 год на рынке оборудования для интенсивной терапии в Азиатско-Тихоокеанском регионе. Этот быстрый рост обусловлен расширением инфраструктуры здравоохранения страны и повышением осведомленности о потребностях в интенсивной терапии, особенно в городах второго и третьего уровня. Ключевую роль в этом развитии играют правительственные инициативы, направленные на увеличение пропускной способности отделений интенсивной терапии, а также растущее участие частного сектора здравоохранения. Ускоренное внедрение передовых технологий интенсивной терапии в сочетании с ростом медицинского туризма и инвестициями в телемедицинские услуги дополнительно способствуют динамичному росту рынка Индии.

Доля рынка оборудования для интенсивной терапии в Азиатско-Тихоокеанском регионе

Лидерами отрасли оборудования для интенсивной терапии в Азиатско-Тихоокеанском регионе являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- Конинклийке Philips NV (Нидерланды)

- Эбботт (США)

- Компания GE (США)

- Бакстер (США)

- Medtronic (США)

- Drägerwerk AG & Co. KGaA (Германия)

- Бостонская научная корпорация (США)

- Fresenius Medical Care AG & Co. KGaA (Германия)

- Getinge AB (Швеция)

- NIHON KOHDEN CORPORATION (Япония)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Китай)

- ICU Medical, Inc. (США)

- Skanray Technologies Ltd. (Индия)

- Dixion Distribution of Medical Devices GmbH (Германия)

- heyer medical AG (Германия)

- Compumedics Limited (Австралия)

- ШИЛЛЕР (Швейцария)

- SS TECHNOMED (P) LTD. (Индия)

- СТЕРИС (США)

- Масимо (США)

- Advin Health Care (Индия)

Последние разработки на рынке оборудования для интенсивной терапии в Азиатско-Тихоокеанском регионе

- В июне 2024 года компания Becton Dickinson (BD) договорилась о приобретении подразделения Critical Care Product Group компании Edwards Lifesciences за наличные на сумму 4,2 млрд долларов США. Это стратегическое приобретение добавляет передовые технологии мониторинга пациентов, такие как системы гемодинамического мониторинга, инструменты принятия клинических решений на базе искусственного интеллекта и передовые датчики, к портфелю решений BD в сфере интеллектуального сетевого ухода, укрепляя её позиции в отделениях интенсивной терапии и операционных.

- В декабре 2024 года издание Express Healthcare опубликовало статью под названием «Умные отделения интенсивной терапии: переосмысление интенсивной терапии в Индии», в которой освещается преобразующая роль умных отделений интенсивной терапии (ОИТ). Эти отделения интегрируют передовые технологии, такие как аналитика на основе искусственного интеллекта, мониторинг в режиме реального времени, Интернет медицинских вещей (IoMT) и виртуальные команды телемедицины. Модель «умного» отделения интенсивной терапии позволяет врачам эффективнее лечить пациентов в критическом состоянии, оптимизируя рабочие процессы, улучшая результаты лечения и предоставляя качественную помощь сельским больницам и больницам с ограниченным финансированием.

- В сентябре 2021 года компания SensaCore объявила о выпуске анализатора газов крови ST-200 CC Ultra Smart, который является передовой моделью Sensacore для анализа газов крови. Это полностью автоматизированная система с микропроцессорным управлением, которая использует технологию прямого измерения тока с помощью ион-селективного электрода (ISE), импеданса (Hct) и амперометрии (pO2) для проведения анализа газов артериальной крови и измерения электролитов.

- В августе 2021 года компания Dixion Distribution of Medical Devices GMBH объявила об успешном завершении регистрации в FDA. Первая серия оборудования, а именно операционные столы Surgery и хирургические светильники Convelar, получила сертификаты FDA в дополнение к уже существующему сертификату CE.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.