Asia Pacific Foot And Ankle Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

802.70 Million

USD

1,708.18 Million

2024

2032

USD

802.70 Million

USD

1,708.18 Million

2024

2032

| 2025 –2032 | |

| USD 802.70 Million | |

| USD 1,708.18 Million | |

| % | |

|

Сегментация рынка устройств для ног и лодыжек в Азиатско-Тихоокеанском регионе по продуктам (ортопедические имплантаты и устройства, устройства для крепления и поддержки и протезы), приложениям (Травма, Хаммертоэ, остеоартрит, ревматоидный артрит, остеопороз и другие), конечным пользователям (больницы, травматические центры, амбулаторные хирургические центры, специализированные клиники и другие) - отраслевые тенденции и прогноз до 2032 года

Азиатско-Тихоокеанский рынок ножных и голеностопных устройств

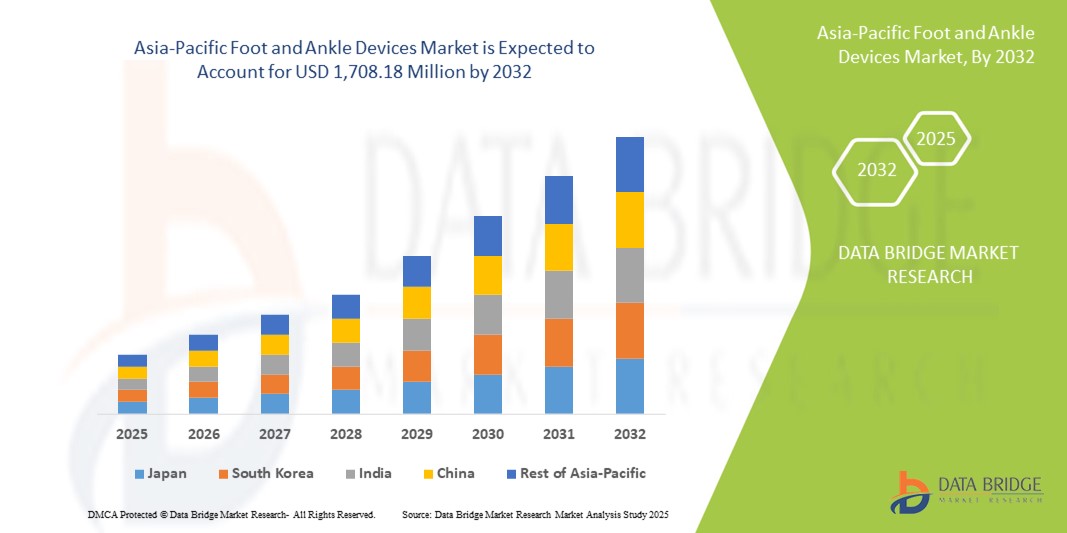

- Размер рынка устройств для ног и лодыжек в Азиатско-Тихоокеанском регионе был оценен802,70 млн долларов в 2024 годуОжидается, что он достигнет$1708,18 млн к 2032 году, вCAGR 9,90%в течение прогнозируемого периода

- Рост рынка в значительной степени обусловлен старением населения, ростом распространенности расстройств стопы и лодыжки и технологическими достижениями в решениях для лечения, что приводит к более широкому внедрению специализированных устройств в регионе.

- Кроме того, растущая спортивная активность, более высокая частота травм и растущий потребительский спрос на эффективные и удобные для пользователя решения устанавливают передовые устройства для ног и лодыжек в качестве предпочтительного выбора как для клинических, так и для личных условий ухода. Эти сходящиеся факторы ускоряют освоение таких устройств, тем самым значительно повышая рост отрасли.

Азиатско-Тихоокеанский анализ рынка ножных и лодыжечных устройств

- Устройства для ног и лодыжек, охватывающиеортопедические имплантатыустройства, крепежные и поддерживающие устройства, а также протезы становятся важными компонентами современной ортопедической помощи как в больницах, так и в клиниках благодаря их способности улучшать мобильность, сокращать время восстановления и поддерживать минимально инвазивные процедуры.

- Растущий спрос на устройства для ног и лодыжек в первую очередь подпитывается растущей распространенностью расстройств стопы и лодыжки, ростом травм, связанных со спортом, и достижениями в медицинских технологиях, которые повышают эффективность лечения и результаты лечения пациентов.

- Япония доминировала на рынке устройств для ног и лодыжек в Азиатско-Тихоокеанском регионе в 2024 году с долей рынка 29,2%, что обусловлено передовой инфраструктурой здравоохранения, высокими расходами на здравоохранение и присутствием ведущих производителей ортопедических устройств, а больницы и травматические центры стали свидетелями значительного внедрения имплантатов и подшипниковых устройств.

- Ожидается, что Китай станет самой быстрорастущей страной на рынке устройств для ног и лодыжек в Азиатско-Тихоокеанском регионе в течение прогнозируемого периода из-за роста гериатрического населения, увеличения заболеваемости ортопедическими заболеваниями и растущих инвестиций в медицинские учреждения и хирургические технологии.

- Сегмент ортопедических имплантатов и устройств доминировал на рынке устройств для ног и лодыжек в Азиатско-Тихоокеанском регионе с долей рынка 47% в 2024 году, что обусловлено их эффективностью в лечении травм, остеоартрита и других дегенеративных состояний при поддержке быстрого выздоровления пациентов.

Сегментация рынка устройств для ног и лодыжек в Азиатско-Тихоокеанском регионе

| Атрибуты | Азиатско-Тихоокеанские устройства для ног и голеностопного сустава - ключевые рыночные идеи |

| Сегменты покрыты |

|

| Страны, охваченные | Азиатско-Тихоокеанский регион

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, анализ демографии, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Азиатско-Тихоокеанские тенденции рынка ножных и лодыжечных устройств

Минимум инвазивных и умных ортопедических устройств

- Значительной и ускоряющейся тенденцией на рынке устройств для ног и лодыжек в Азиатско-Тихоокеанском регионе является внедрение минимально инвазивных хирургических методов и интеллектуальных ортопедических устройств, оснащенных датчиками для улучшения хирургических результатов и мониторинга пациентов. Это слияние технологий и лечения повышает точность, время восстановления и послеоперационный уход.

- Например, интеллектуальные ортопедические брекеты, встроенные в датчики давления, могут обеспечить обратную связь в режиме реального времени как для пациентов, так и для врачей, помогая оптимизировать реабилитационные упражнения и контролировать весовые нагрузки. Аналогичным образом, 3D-печатные индивидуальные имплантаты обеспечивают лучшую анатомическую форму и более быстрое восстановление для пациентов, перенесших реконструктивные операции на ногах.

- Интеграция функций цифрового отслеживания и телереабилитации в устройствах для ног и голеностопного сустава позволяет клиницистам удаленно отслеживать прогресс пациента и корректировать планы лечения, улучшая соблюдение и сокращая посещения больниц. Кроме того, протезы с сенсорной поддержкой улучшают мобильность и комфорт для пациентов с тяжелыми деформациями или посттравматическими состояниями.

- Бесшовное включение носимых технологий и интеллектуальных устройств в рабочие процессы лечения ног и голеностопного сустава позволяет централизованно контролировать показатели восстановления, уровни активности пациентов и соответствие, облегчая более персонализированный и эффективный опыт ухода.

- Эта тенденция к более умным, подключенным и ориентированным на пациента ортопедическим решениям меняет ожидания в отношении ухода за ногами и лодыжками. Следовательно, компании разрабатывают устройства с интегрированными системами обратной связи и возможностями удаленного мониторинга для поддержки как клинической, так и домашней реабилитации.

- Спрос на интеллектуальные и минимально инвазивные устройства для ног и лодыжек быстро растет в больницах, травматических центрах и специализированных клиниках, поскольку пациенты и поставщики медицинских услуг все чаще отдают приоритет лучшим результатам, более коротким срокам восстановления и улучшенному удобству.

Азиатско-Тихоокеанские устройства для ног и лодыжек Динамика рынка

водитель

Растущая частота расстройств стопы и голеностопного сустава и ортопедическая осведомленность

- Растущая распространенность таких состояний, как остеоартрит, ревматоидный артрит, молотый сустав и травма, в сочетании с растущей осведомленностью о ортопедическом уходе и вариантах реабилитации, является ключевым фактором спроса на устройства для ног и лодыжек.

- Например, инициативы больниц в Китае и Индии по улучшению инфраструктуры ортопедической помощи и обучению пациентов поощряют внедрение передовых имплантатов, систем крепления и протезов.

- По мере старения населения и роста травм, связанных со спортом, спрос на передовые ортопедические устройства, которые улучшают мобильность, сокращают время восстановления и поддерживают минимально инвазивные процедуры, продолжает расти.

- Кроме того, увеличение инвестиций в инфраструктуру здравоохранения, такую как травматические центры и специализированные клиники, делает лечение ног и лодыжек более доступным и эффективным, стимулируя рынок как имплантатов, так и вспомогательных устройств.

- Удобство интегрированных реабилитационных решений, настраиваемых имплантатов и интеллектуальных брекетов для удаленного мониторинга способствует внедрению среди пациентов и врачей, как в городских, так и в полугородских медицинских учреждениях.

- Растущее внимание правительства и частного сектора к ортопедическим исследованиям, обучению и передовым хирургическим технологиям еще больше укрепляет рынок, поощряя использование инновационных устройств для ног и лодыжек.

Сдержанность/вызов

Высокая стоимость устройств и ограниченные квалифицированные специалисты

- Относительно высокая стоимость современных устройств для ног и лодыжек, включая имплантаты, интеллектуальные брекеты и протезы, представляет собой серьезную проблему для широкого распространения, особенно в развивающихся странах Азиатско-Тихоокеанского региона.

- Например, больницы и специализированные клиники в странах с развивающейся экономикой могут столкнуться с бюджетными ограничениями, ограничивающими их способность приобретать передовые имплантаты или устройства с сенсорной поддержкой, тем самым замедляя рост рынка.

- Нехватка квалифицированных хирургов-ортопедов и квалифицированных специалистов по реабилитации может препятствовать эффективному использованию передовых устройств, влияя на результаты лечения пациентов и уверенность в технологии.

- Кроме того, непоследовательная политика возмещения и отсутствие страхового покрытия для продвинутых процедур ног и лодыжек могут снизить доступность и ограничить доступ пациентов, особенно для плановых операций и программ реабилитации.

- В то время как цены на базовые ортопедические устройства постепенно снижаются, премиальные устройства с интеллектуальными функциями и индивидуальными дизайнами по-прежнему несут более высокую стоимость, что влияет на внедрение среди небольших больниц и клиник.

- Преодоление этих проблем с помощью программ обучения, государственной поддержки и экономически эффективной разработки устройств будет иметь жизненно важное значение для поддержания роста и расширения доступа к уходу за ногами и лодыжками во всем регионе.

Азиатско-Тихоокеанский рынок ножных и голеностопных устройств

Рынок сегментируется на основе продуктов, приложений и конечного пользователя.

- Продукция

На основе продуктов, Азиатско-Тихоокеанский рынок устройств для ног и лодыжек сегментирован на ортопедические имплантаты и устройства, крепежные и опорные устройства и протезы. Ортопедические имплантаты и устройства доминировали на рынке с наибольшей долей 47% в 2024 году, что обусловлено их широким использованием при лечении травм, остеоартрита, ревматоидного артрита и других дегенеративных состояний. Эти имплантаты, включая пластины, винты и внутримедуллярные ногти, предпочитают хирурги за их надежность, долговечность и способность поддерживать минимально инвазивные процедуры. Больницы и травматические центры часто отдают приоритет имплантатам из-за их доказанных результатов в стабилизации переломов и реконструкции суставов. Сегмент также выигрывает от технологических достижений, таких как 3D-печатные имплантаты для конкретных пациентов и биоактивные покрытия, улучшающие восстановление и уменьшающие осложнения. Повышение осведомленности об ортопедической помощи и увеличение травм, связанных со спортом, в Азиатско-Тихоокеанском регионе еще больше поддерживают спрос на имплантаты. Рост сегмента подкрепляется расширением инфраструктуры здравоохранения в таких странах, как Япония, Китай и Индия, где высокие объемы хирургических операций создают постоянный спрос.

Ожидается, что устройства крепления и поддержки будут иметь самый быстрый темп роста в 9,8% с 2025 по 2032 год. Этот рост подпитывается увеличением принятия в реабилитационных центрах, специализированных клиниках и учреждениях по уходу на дому. Брекеты, ортезы и вспомогательные устройства помогают в послеоперационном восстановлении, управлении весом и повышении мобильности, предоставляя неинвазивные решения для пациентов с переломами, молотком или остеоартритом. Технологические достижения, такие как интеллектуальные брекеты с датчиками для мониторинга активности и функции телереабилитации, способствуют их принятию. Брейсинговые устройства также предпочтительнее из-за их экономической эффективности по сравнению с имплантатами и простоты использования у пожилых людей и пациентов со спортивными травмами. Растущее предпочтение пациентов амбулаторной помощи и реабилитации на дому еще больше ускоряет рост сегмента.

- С помощью приложения

На основе применения рынок сегментирован на травму, хаммертоэ, остеоартрит, ревматоидный артрит, остеопороз и другие. Травма доминировала на рынке с долей 38% в 2024 году, что обусловлено высокой распространенностью переломов, спортивных травм и несчастных случаев в Азиатско-Тихоокеанском регионе. Травмы, связанные с травмой стопы и голеностопного сустава, требуют своевременного вмешательства имплантатов или вспомогательных устройств для восстановления подвижности и предотвращения долгосрочной инвалидности. Больницы и травматические центры являются основными конечными пользователями, обеспечивая доступ к передовым хирургическим инструментам и решениям послеоперационного ухода. Растущая урбанизация и более активное участие в спортивных и физических мероприятиях способствуют увеличению числа случаев травматизма. Продвинутые травматические имплантаты и фиксирующие устройства все чаще используются из-за их надежности и улучшения результатов лечения пациентов. Сегмент также выигрывает от учебных программ для хирургов-ортопедов и наличия минимально инвазивных хирургических методов.

Ожидается, что остеоартрит станет свидетелем самого быстрого роста с CAGR 8,9% с 2025 по 2032 год. Этот рост обусловлен увеличением гериатрического населения и ростом распространенности дегенеративных заболеваний суставов в таких странах, как Китай, Индия и Япония. Ортопедические имплантаты, крепежные устройства и физиотерапевтические опоры являются предпочтительными для решения проблем мобильности, связанных с остеоартритом. Растущая осведомленность о раннем вмешательстве в сочетании с достижениями в области совместной реконструкции и интеллектуальных брекетов повышает приверженность пациентов и клинические результаты. Сегмент также выигрывает от растущего внимания к амбулаторной помощи и минимально инвазивным хирургическим решениям.

- Конечный пользователь

На базе конечного пользователя рынок сегментирован на больницы, травматические центры, амбулаторные хирургические центры, специализированные клиники и другие. Госпитали доминировали на рынке с долей 52% в 2024 году из-за наличия передовой хирургической инфраструктуры, обученных ортопедических специалистов и высокой пропускной способности пациентов для травм и дегенеративных состояний. Больницы являются основными потребителями имплантатов и сложных устройств для послеоперационной реабилитации и лечения травм. Увеличение инвестиций в инфраструктуру здравоохранения в Азиатско-Тихоокеанском регионе, особенно в Японии, Китае и Индии, стимулирует спрос на больницы. Больницы также получают выгоду от интеграции телереабилитационных и цифровых систем мониторинга пациентов, которые поддерживают лучшие результаты и сокращают время восстановления. Растущая частота спортивных травм, переломов и хронических ортопедических состояний обеспечивает постоянный спрос.

Ожидается, что в специализированных клиниках будет наблюдаться самый быстрый темп роста в 10,2% с 2025 по 2032 год. Эти клиники сосредоточены на амбулаторном лечении, реабилитации и минимально инвазивных процедурах, предлагая индивидуальные решения, такие как умные брекеты и индивидуальные ортезы. Растущее предпочтение реабилитации на дому и в клинике стимулирует внедрение крепежных и протезных устройств. Специализированные клиники также получают выгоду от технологических инноваций, таких как сенсорные брекеты, протезы для конкретных пациентов и системы телереабилитации. Повышение осведомленности потребителей, удобство амбулаторной помощи и экономическая эффективность по сравнению с больничными процедурами способствуют дальнейшему росту в этом сегменте.

Азиатско-Тихоокеанский региональный анализ рынка ножных и голеностопных устройств

- Япония доминировала на рынке устройств для ног и лодыжек в Азиатско-Тихоокеанском регионе в 2024 году с долей рынка 29,2%, что обусловлено передовой инфраструктурой здравоохранения, высокими расходами на здравоохранение и присутствием ведущих производителей ортопедических устройств, а больницы и травматические центры стали свидетелями значительного внедрения имплантатов и подшипниковых устройств.

- Пациенты и поставщики медицинских услуг в регионе отдают приоритет высококачественным имплантатам, крепежным устройствам и протезам, которые обеспечивают улучшенные хирургические результаты, более быстрое восстановление и повышенную мобильность, способствуя широкому распространению в больницах и травматических центрах.

- Это сильное присутствие на рынке дополнительно поддерживается ростом гериатрического населения, увеличением частоты нарушений стопы и голеностопного сустава и растущей осведомленностью об ортопедической помощи, что делает Японию ключевым центром использования и инноваций устройств для ног и лодыжек в Азиатско-Тихоокеанском регионе.

Японские устройства для ног и голеностопного сустава Market Insight

Японский рынок устройств для ног и лодыжек доминировал в регионе с самой большой долей дохода в 29,2% в 2024 году из-за передовой инфраструктуры здравоохранения страны, высоких расходов на здравоохранение и сильного внедрения инновационных ортопедических методов лечения. Японские больницы и травматические центры отдают приоритет высококачественным имплантатам, системам крепления и протезным устройствам для лечения травм, остеоартрита и других расстройств стопы. Старение населения в сочетании с растущим вниманием к амбулаторной реабилитации и минимально инвазивным процедурам стимулирует спрос. Кроме того, акцент Японии на точную медицину и технологически продвинутые устройства поддерживает устойчивый рост рынка как в клинических, так и в домашних условиях.

Южная Корея Foot and Ankle Devices Market Insight

Южнокорейский рынок устройств для ног и лодыжек также является доминирующим фактором в Азиатско-Тихоокеанском регионе, что обусловлено хорошо зарекомендовавшей себя системой здравоохранения, высоким уровнем внедрения передовых ортопедических процедур и растущим вниманием к гериатрической и спортивной травматологии. Больницы и специализированные клиники в Южной Корее все чаще интегрируют имплантаты, интеллектуальные устройства и протезы для улучшения хирургических результатов и эффективности реабилитации. Государственная поддержка передовых технологий здравоохранения и инвестиции в ортопедические исследования еще больше усиливают рост рынка. Кроме того, повышение осведомленности пациентов и предпочтение минимально инвазивных операций и цифровых реабилитационных решений способствуют внедрению в клинических условиях.

Индия Foot and Ankle Devices Market Insight

Индийский рынок устройств для ног и лодыжек в 2024 году обеспечил значительную долю доходов в Азиатско-Тихоокеанском регионе, что объясняется расширением инфраструктуры здравоохранения страны, ростом гериатрического населения и повышением осведомленности об ортопедической помощи. Больницы, травматические центры и специализированные клиники все чаще принимают ортопедические имплантаты, брекеты и протезы для лечения травм, молотка и остеоартрита. Стремление к улучшению хирургических возможностей в сочетании с доступностью экономически эффективных устройств и сильным отечественным производством стимулирует рост рынка. Кроме того, растущая урбанизация, рост располагаемых доходов и правительственные инициативы по расширению доступа к здравоохранению еще больше способствуют внедрению в жилых и клинических условиях.

Китайские устройства для ног и лодыжек Market Insight

Ожидается, что рынок устройств для ног и голеностопного сустава в Китае будет значительно расти из-за быстрой урбанизации, увеличения частоты травм и дегенеративных состояний стопы и расширения инфраструктуры больниц. Страна вкладывает значительные средства в ортопедическую помощь, включая современные имплантаты и малоинвазивные хирургические решения. Растущая осведомленность о профилактической помощи и послеоперационной реабилитации стимулирует внедрение устройств крепления и поддержки. Кроме того, акцент Китая на цифровые технологии здравоохранения и телереабилитационные платформы поддерживает интеграцию интеллектуальных ортопедических устройств, улучшая мониторинг пациентов и клинические результаты в больницах и специализированных клиниках.

Доля рынка устройств для ног и лодыжек в Азиатско-Тихоокеанском регионе

Индустрия Азиатско-Тихоокеанских устройств для ног и голеностопного сустава в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Страйкер (США)

- Zimmer Biomet (США)

- Johnson & Johnson Services, Inc. (США)

- Smith & Nephew (Великобритания)

- Enovis Corporation (США)

- Acumed LLC (США)

- Arthrex, Inc. (США)

- Paragon 28, Inc. (США)

- Orthofix Medical Inc. (США)

- Medtronic (Ирландия)

- Össur (Исландия)

- Canwell Medical (Китай)

- LMT Medical Systems GmbH (Германия)

- CarboFix Orthopedics Ltd. (Израиль)

- Medacta International SA (Швейцария)

- Flower Orthopedics Corporation (США)

- Medartis AG (Швейцария)

- Корин (Великобритания)

Каковы последние события на рынке устройств для ног и лодыжек в Азиатско-Тихоокеанском регионе?

- В сентябре 2025 года исследователи из Университета Сунгкюнвана разработали модифицированную клеевую пушку, способную к 3D-печати синтетических костных трансплантатов непосредственно на живую ткань пациентов во время операции. Эта инновация направлена на улучшение заживления костей и интеграции, предлагая более персонализированный подход к реконструкции стопы и лодыжки.

- В июле 2025 года больницы CARE в Хайдарабаде представили роботизированную систему Stryker Mako, что ознаменовало значительный прогресс в области ортопедических операций в Индии. Эта система с искусственным интеллектом повышает точность процедур замены суставов, в том числе для ног и лодыжек.

- В июне 2025 года Stryker получил клиренс FDA 510(k) для своей системы IncompassTM Total Ankle System, предназначенной для пациентов с артритом конечной стадии лодыжки. Система интегрирует технологии с платформ Stryker Inbone® и Infinity®, предлагая улучшенную хирургическую эффективность и результаты лечения пациентов.

- В сентябре 2024 года Medtronic запустила свою первую студию Robotics Experience Studio в Юго-Восточной Азии, базирующуюся в Сингапуре. Объект направлен на ускорение внедрения робототехники и искусственного интеллекта в здравоохранении по всему региону, улучшая доставку передовой хирургической помощи для ног и лодыжек.

- В июле 2021 года Baptist Health News сообщила об использовании технологии 3D-печати в суммарных операциях по замене лодыжки. Этот подход позволяет создавать индивидуальные имплантаты, которые соответствуют точной анатомии пациентов, способствуя лучшей интеграции и более быстрому восстановлению.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.