Asia-Pacific Health and Wellness Food Market, By Type (Functional Food, Fortified and Healthy Bakery Products, Healthy Snacks, BFY Foods, Beverages, Chocolates and Others), Calorie Content (No-Calorie, Low Calories and Reduced-Calorie), Nature (Non-GMO and GMO), Fat Content (No Fat, Low Fat and Reduced-Fat), Category (Conventional and Organic), Free From Category (Gluten-Free, Dairy-Free, Soy-Free, Nut-Free, Lactose-Free, Artificial Flavor-Free, Artificial Color-Free and Others) and Distribution Channel (Store-Based Retailers and Non-Store Retailers) Industry Trends and Forecast to 2029

Market Analysis and Insights

Asia-Pacific health and wellness food market is gaining significant growth due to the growing food & beverage industry and the rise in demand for healthy and nutritional food products. The increase in the number of health conscious people is also boosting the growth of Asia's Pacific health and wellness food market. However, stringent government regulations associated with food products are expected to restrain the market growth of the vanilla market during the forecast period.

For instance,

- In August 2019, according to Economics Times, Danone and Nestle, two European food titans, pushed up new product releases and developments, a formula for fighting off new competition in the health and nutrition industry. While Nestle is relaunched Milo, the world's largest malted food drinks brand, Danone said it is working on over a dozen new products, including low sugar variations, bar, and ready-to-drink versions of its health brand Protinex

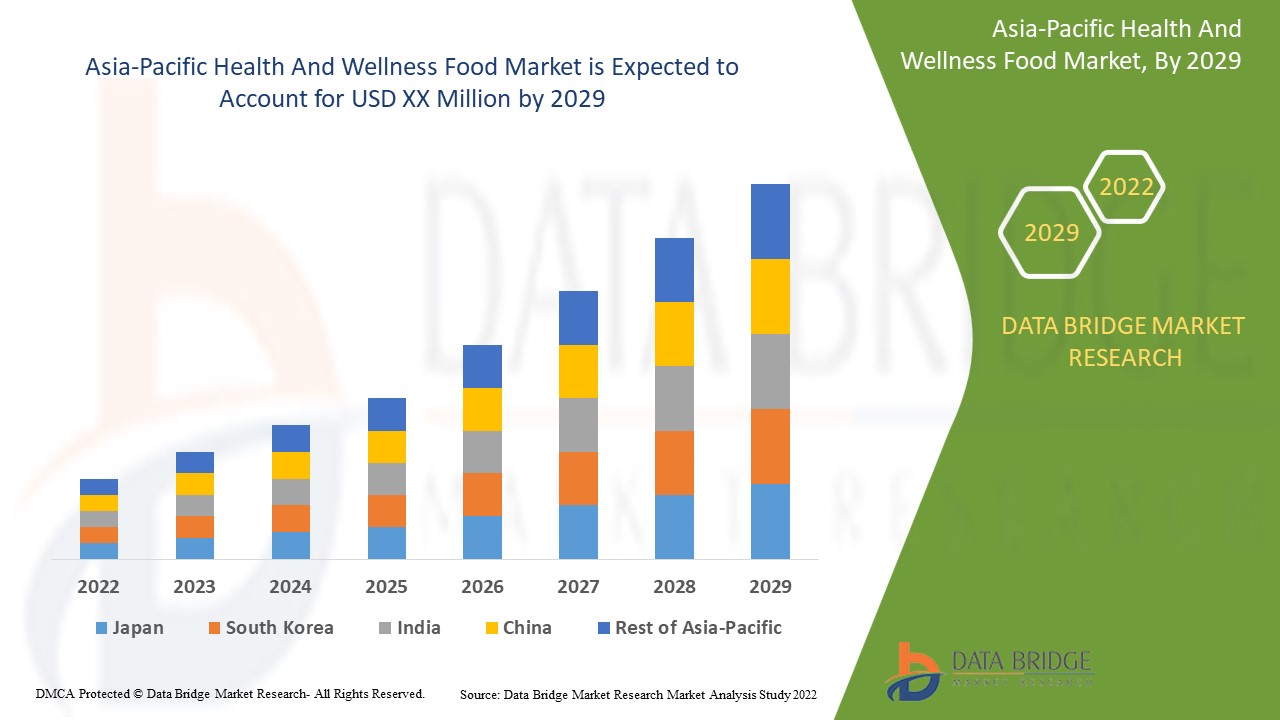

Data Bridge Market Research analyses that the Asia-Pacific health and wellness food market will grow at a CAGR of 9.9% during the forecast period of 2022 to 2029.

|

Report Metric |

Details |

|

Forecast Period |

2022 to 2029 |

|

Base Year |

2021 |

|

Historic Year |

2020 (Customizable to 2019- 2015) |

|

Quantitative Units |

Revenue in USD Billion |

|

Segments Covered |

By Type (Functional Food, Fortified and Healthy Bakery Products, Healthy Snacks, BFY Foods, Beverages, Chocolates and Others), Calorie Content (No-Calorie, Low Calories and Reduced-Calorie), Nature (Non-GMO and GMO), Fat Content (No Fat, Low Fat and Reduced-Fat), Category (Conventional and Organic), Free From Category (Gluten-Free, Dairy-Free, Soy-Free, Nut-Free, Lactose-Free, Artificial Flavor-Free, Artificial Color-Free and Others) and Distribution Channel (Store-Based Retailers and Non-Store Retailers) |

|

Regions Covered |

China, Japan, Australia, India, Philippines, Indonesia, Singapore, South Korea, Malaysia, Thailand and rest of Asia-Pacific |

|

Market Players Covered |

Alter Eco, Maspex, PepsiCo, General Mills Inc., Mars, Incorporated, Nestlé, Danone, Abbott, Huel Inc., GSK Group of Companies, Clif Bar & Company, Green Valley Dairies, Chobani, LLC., SO DELICIOUS DAIRY FREE, Enjoy Life, The Simply Good Foods Company, Mondelez International. , Kellogg Co., The Quaker Oats Company и Yakult Honsha Co., Ltd. |

Определение рынка

Еда, здоровье и благополучие взаимосвязаны. Пища, которую мы потребляем, и откуда она поступает, влияют на наше здоровье и физическую форму. Благополучие проистекает из сбалансированной пищи, которую мы включаем в нашу повседневную жизнь. Здоровье — это не только употребление более качественной пищи, но и снижение напряжения и стресса, а также регулярные занятия спортом. Еда, здоровье и благополучие Продукты питания могут помочь снизить риск или лечение заболеваний и улучшить физическую или умственную работоспособность за счет включения функционального элемента или изменения в процесс обработки.

Динамика рынка продуктов для здоровья и оздоровления в Азиатско-Тихоокеанском регионе

Драйверы

- Растущий спрос на питательные и полезные продукты питания и напитки на основе белка

Наблюдается стремительный рост спроса на здоровую пищу и напитки на основе белка, поскольку потребители стали больше заботиться о своем здоровье и отдавать предпочтение продуктам с большей питательной ценностью и пользой для здоровья, которые помогут им поддерживать здоровый рацион.

Орехи, злаки, зерновые, фрукты и овощи являются важными источниками белка, используемыми для производства белковых пищевых продуктов. Таким образом, производители сосредотачиваются на разработке новых продуктов, предлагая различные смеси орехов, фруктов, злаков, закусок на основе злаков, батончиков, напитков и других продуктов с высоким содержанием белка, чтобы привлечь потребительскую базу.

Более того, белок является одним из основных макронутриентов, в большом количестве необходимых нашему организму для правильного функционирования. Белок является важным веществом, необходимым каждой клетке организма. Белок является основным элементом для ногтей и волос, а также играет важную роль для кожи и тела, поскольку он строит и восстанавливает ткани. Он также необходим для костей, мышц и крови. Таким образом, производители прилагают усилия, чтобы вывести на рынок продукты, богатые белком.

Кроме того, напитки на основе белка обеспечивают лучшее питание, поскольку содержат большое количество белка и других полезных питательных веществ; таким образом, будучи источником, богатым белком, они повышают энергию и питают организм в большей степени. Кроме того, напитки на основе белка обеспечивают более крепкое здоровье, превосходный вкус и больше освежения. Более того, белок снабжает организм мышцами, органами, волосами, тканями и кожей. Питательные напитки на основе белка также играют роль в обмене веществ, потере веса и контроле веса, помогая стимулировать высвобождение жира, уменьшая его накопление и увеличивая скорость метаболизма организма. Потребители знают об этом факте, поэтому требуют больше продуктов питания и напитков на основе белка во всем мире.

- Увеличение располагаемого дохода и рост расходов на продукты здорового питания

Рост располагаемого дохода или высокий располагаемый доход во всем мире позволяет потребителям позволить себе больше продуктов питания и напитков.

Кроме того, когда располагаемый доход увеличивается, у домохозяйств появляется больше денег, которые они могут либо сберечь, либо потратить на еду, что естественным образом приводит к росту потребления здоровых продуктов питания, создавая спрос на мировом рынке продуктов для здоровья и хорошего самочувствия. Таким образом, увеличение располагаемого дохода потребителей позволяет им покупать больше питательных напитков, чтобы вести здоровый образ жизни, стимулируя рост рынка.

Кроме того, рост расходов на здоровую и питательную пищу обусловил спрос на продукты питания, помогающие людям поддерживать свое здоровье.

Таким образом, можно увидеть, что из-за увеличения располагаемого дохода потребители тратят больше денег на полезные продукты, такие как питательные напитки , чтобы оставаться здоровыми, что, как ожидается, будет способствовать росту мирового рынка продуктов для здоровья и оздоровления.

Возможности

-

Увеличение количества запусков продуктов питания и напитков для здоровья и хорошего самочувствия

Рынок товаров для здоровья и оздоровления стремительно растет во всем мире из-за повышения осведомленности о здоровье и спроса на полезные и питательные продукты.

Важной частью плана запуска является быстрая проверка продукта и его преимуществ. Это делается с помощью индекса потребительской лояльности (NPS), а индекс удовлетворенности клиентов (CSAT) может быть искажен, если вы получаете отрицательные отзывы от пользователей, которые не должны тестировать первую версию вашего продукта или функции. Таким образом, производители здоровой и оздоровительной пищи постоянно создают новые стратегии запуска, что помогает компании расти.

Например,

-

По данным PR News Wire, в июле 2021 года американский бренд Health-Ade выпустил «Pop» — пребиотическую газировку с низким содержанием сахара и реальной пользой для здоровья кишечника, завершив тем самым портфолио полезных для кишечника напитков. Полезная для вас газировка представлена в новой упаковке, со вкусами и формулами, всего шесть восхитительных вариантов: гранатово-ягодный, лимонно-лаймовый, имбирный шипучий, клубнично-ванильный, яблочный хрустящий и сочный виноградный — вот некоторые из доступных вкусов.

Таким образом, новые стратегии запуска применяются для управления рынком. Это выдающаяся возможность для производителей, поскольку эти запуски объясняют содержание и качество продуктов, позволяя потребителям покупать более здоровые продукты.

Ограничения/Проблемы

- Недостаточная осведомленность людей и скептицизм в отношении здоровой пищи и напитков

Ограниченная или недостаточная осведомленность о пользе для здоровья и пищевой ценности питательных продуктов питания и напитков порождает скептицизм в отношении продуктов. Потребители не решаются употреблять питательные напитки из-за повышенного загрязнения и фальсификации продуктов питания и напитков. Таким образом, это в конечном итоге порождает скептицизм среди потребителей, которые дважды думают, прежде чем покупать продукты питания или напитки, чтобы избежать побочных эффектов. Это ключевой фактор, затрудняющий рост рынка. Недостаток понимания маркировки пищевых продуктов и напитков создает путаницу среди потребителей. Этикетки с пищевой ценностью могут вводить в заблуждение, а в некоторых случаях это ложные утверждения, вызывающие у потребителей сомнения в выборе правильной здоровой пищи и напитков.

- Более высокие цены на здоровую пищу и напитки

Колебания цен на сырье и более высокие цены на питательные вещества лучшего качества привели к росту стоимости питательных продуктов и напитков. Кроме того, более высокие налоги на продукты питания и растущий спрос на питательные продукты и напитки приводят к высоким ценам.

Высокие цены на эти продукты могут изменить модели покупок для потребителей, например, на напитки со средним содержанием сахара, питательные коктейли, спортивные напитки, энергетические напитки и другие напитки, которые ограничивают чувствительных к цене потребителей от покупки таких продуктов.

Например,

- Средняя цена Altrajuice Apple составляет 4,75 долл. США/200 мл; однако средняя цена Coca-Cola/Pepsi составляет 2,50 долл. США/330 мл.

Таким образом, из-за высоких цен на здоровую, питательную пищу и напитки потребители могут переключиться на более доступные заменители для низшего среднего класса и среднего класса, что будет сдерживать рост мирового рынка продуктов для здоровья и оздоровления.

Влияние COVID-19 на рынок продуктов для здоровья и оздоровления в Азиатско-Тихоокеанском регионе

После пандемии спрос на продукты питания и товары для здоровья увеличился, поскольку не будет никаких ограничений на передвижение; следовательно, поставка продуктов будет легкой. Кроме того, ожидается, что растущая тенденция здорового питания и увеличение числа людей, заботящихся о своем здоровье, во всем мире после вспышки коронавируса будут способствовать росту рынка.

Возросший спрос на обогащенные и полезные, богатые белком, питательные продукты и напитки позволяет производителям выпускать новые инновационные варианты здоровых перекусов, что в конечном итоге увеличивает спрос на здоровую и оздоровительную пищу, что способствует росту рынка.

Например,

- В декабре 2020 года компания DuPont объявила о разработке новой линейки ингредиентов под названием Virslik — технологической добавки с «желаемой текстурой» и «чистым вкусом». Этот ингредиент поможет создавать йогурты с новыми вкусами и текстурами.

Последние события

- В октябре 2020 года, по данным Food Business, KIND Healthy Snacks поднял категорию энергетических батончиков, выпустив KIND Energy bar, батончик, который обеспечивает устойчивую энергию из цельного зерна. Батончик изготовлен из овса и содержит на 35% меньше сахара

- По данным Food Business, в мае 2022 года Oreo запускает новую линейку безглютеновых Oreo в США, Oreo Zero в Китае, Lacta Intense в Бразилии и шоколадный продукт Caramilk в Австралии. Эти продукты являются результатом новых формул для потребителей, заботящихся о своем здоровье, поскольку здоровье и благополучие продолжают оставаться в центре внимания инноваций компании

Масштаб рынка продуктов для здоровья и оздоровления в Азиатско-Тихоокеанском регионе

Рынок продуктов здорового питания Азиатско-Тихоокеанского региона разделен на семь основных сегментов по типу, калорийности, природе, содержанию жира, категории, категории свободной формы и каналу сбыта.

Рост в этих сегментах поможет вам проанализировать основные сегменты роста в отраслях и предоставить пользователям ценный обзор рынка и рыночную информацию для принятия стратегических решений по выявлению основных рыночных приложений.

Тип

- Функциональное питание

- Здоровые закуски

- Напитки

- Обогащенные и полезные хлебобулочные изделия

- BFY-еда

- Шоколад

- Другие

По типу рынок продуктов здорового питания Азиатско-Тихоокеанского региона сегментируется на функциональные продукты питания, полезные закуски, напитки, обогащенные и полезные хлебобулочные изделия, продукты для детей, шоколад и другие.

Калорийность

- Низкокалорийный

- Сниженная калорийность

- Никаких калорий

По калорийности рынок продуктов здорового питания Азиатско-Тихоокеанского региона сегментируется на низкокалорийные, пониженной калорийности и не содержащие калорий.

Природа

- Не-ГМО

- ГМО

По признаку природы рынок продуктов здорового питания Азиатско-Тихоокеанского региона сегментирован на два сегмента: не содержащие ГМО и содержащие ГМО.

Содержание жира

- Без жира

- С низким содержанием жира

- С пониженным содержанием жира

В зависимости от содержания жира рынок продуктов здорового питания в Азиатско-Тихоокеанском регионе сегментируется на продукты без жира, с низким содержанием жира и с пониженным содержанием жира.

Категория

- Общепринятый

- Органический

По категориям рынок продуктов здорового питания Азиатско-Тихоокеанского региона сегментируется на традиционные и органические.

Бесплатно Из категории

- Не содержит глютен

- Без молочных продуктов

- Без сои

- Без орехов

- Без лактозы

- Без искусственных ароматизаторов

- Без искусственных красителей

- Другие

По признаку «без содержания» рынок здорового и велнес-продуктов в Азиатско-Тихоокеанском регионе сегментируется на безглютеновые, безмолочные, безсоевые, безореховые, безлактозные, безискусственные ароматизаторы, безискусственные красители и другие.

Канал распространения

- Розничный торговец, работающий в магазине

- Немагазинные розничные торговцы

По каналам сбыта рынок здорового и здорового питания в Азиатско-Тихоокеанском регионе сегментируется на розничных продавцов, работающих в магазинах, и розничных продавцов, работающих вне магазинов.

Региональный анализ/информация о рынках продуктов питания для здоровья и оздоровления в Азиатско-Тихоокеанском регионе

Был проанализирован рынок продуктов здорового питания в Азиатско-Тихоокеанском регионе, и на основе вышеизложенных данных предоставлены сведения о размерах рынка и тенденциях.

В отчете о рынке продуктов питания для здоровья и оздоровления в Азиатско-Тихоокеанском регионе рассматриваются следующие страны: Китай, Япония, Австралия, Индия, Филиппины, Индонезия, Сингапур, Южная Корея, Малайзия, Таиланд и остальные страны Азиатско-Тихоокеанского региона.

China dominates the Asia-Pacific health and wellness food marketing in terms of market share and revenue and will continue to flourish its dominance during the forecast period. This is due to the growing demand for healthy and nutrition-rich food. In addition, a rise in the number of health-conscious people in Asia-Pacific will add to the market's growth.

The country section of the report also provides individual market impacting factors and changes in regulations in the market that impact the current and future trends of the market. Data points, such as new and replacement sales, country demographics, disease epidemiology, and import-export tariffs, are some of the major pointers used to forecast the market scenario for individual countries. In addition, the presence and availability of Europe brands and their challenges faced due to high competition from local and domestic brands and the impact of sales channels are considered while providing a forecast analysis of the country data.

Competitive Landscape and Asia-Pacific Health and Wellness Food Market Share Analysis

Asia-Pacific health and wellness food market competitive landscape provides details about the competitors. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, Asia-Pacific presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width, and breadth, and application dominance. The above data points only relate to the companies' focus on the Asia-Pacific health and wellness food market.

The major players operating in the market are Alter Eco, Maspex, PepsiCo, General Mills Inc., Mars, Incorporated, Nestlé, Danone, Abbott, Huel Inc., GSK Group of Companies, Clif Bar & Company, Green Valley Dairies, Chobani, LLC., SO DELICIOUS DAIRY FREE, Enjoy Life, The Simply Good Foods Company, Mondelez International., Kellogg Co., The Quaker Oats Company and Yakult Honsha Co., Ltd.

Research Methodology

Data collection and base year analysis are done using data collection modules with large sample sizes. The market data is analyzed and estimated using market statistical and coherent models. In addition, market share analysis and key trend analysis are the major success factors in the market report. The key research methodology used by the DBMR research team is data triangulation which involves data mining, analysis of the impact of data variables on the market, and primary (industry expert) validation. Apart from this, data models include Vendor Positioning grids, Market Time Line Analysis, Market Overview and Guide, Company Positioning Grid, Company Market Share Analysis, Standards of Measurement, Asia-Pacific Vs Regional, and Vendor Share Analysis. Please request an analyst call in case of further inquiry.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.