Asia Pacific Hunter Syndrome Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

452.73 Million

USD

908.74 Million

2025

2033

USD

452.73 Million

USD

908.74 Million

2025

2033

| 2026 –2033 | |

| USD 452.73 Million | |

| USD 908.74 Million | |

| % | |

|

Сегментация рынка лечения синдрома Хантера в Азиатско-Тихоокеанском регионе по тяжести (от лёгкой до средней и от средней до тяжёлой), типу (ферментозаместительная терапия (ФЗТ), трансплантация стволовых клеток, хирургическое лечение и другие), осложнениям (респираторные заболевания, неврологические заболевания, желудочно-кишечные заболевания, сердечно-сосудистые, офтальмологические, аудиологические, стоматологические, заболевания опорно-двигательного аппарата и другие), конечному потребителю (больницы, клиники, уход на дому и другие), каналу сбыта (больничная аптека, розничная аптека, интернет-аптека и другие) — тенденции отрасли и прогноз до 2033 года

Размер рынка лечения синдрома Хантера в Азиатско-Тихоокеанском регионе

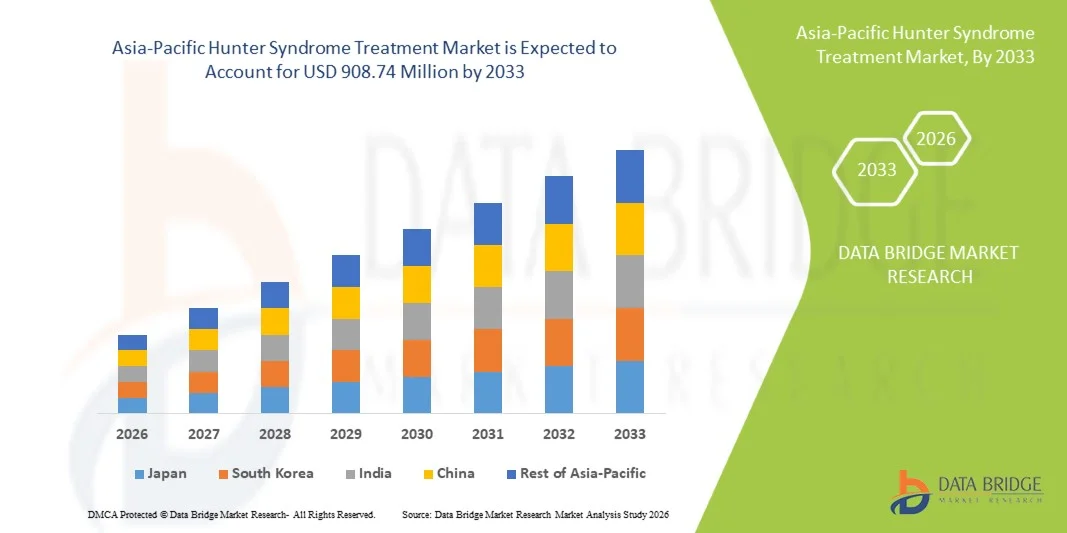

- Объем рынка лечения синдрома Хантера в Азиатско-Тихоокеанском регионе оценивался в 452,73 млн долларов США в 2025 году и, как ожидается, достигнет 908,74 млн долларов США к 2033 году при среднегодовом темпе роста 9,1% в течение прогнозируемого периода.

- Расширение рынка обусловлено в первую очередь повышением осведомленности о редких генетических заболеваниях , улучшением диагностических возможностей и повышением доступа к ферментозаместительной терапии в развивающихся странах региона.

- Более того, поддерживающая государственная политика в области здравоохранения, растущие инвестиции в исследования редких заболеваний и растущий спрос на передовые и эффективные методы лечения делают лечение синдрома Хантера одним из важнейших направлений. Сочетание этих факторов ускоряет внедрение терапии, тем самым значительно стимулируя общий рост рынка.

Анализ рынка лечения синдрома Хантера в Азиатско-Тихоокеанском регионе

- Лечение синдрома Хантера, в частности ферментозаместительная терапия и новые целевые подходы, становятся важнейшими компонентами лечения редких заболеваний в Азиатско-Тихоокеанском регионе, поскольку системы здравоохранения все больше внимания уделяют ранней диагностике, улучшению клинических результатов и долгосрочному уходу за пациентами с мукополисахаридозом II (МПС II).

- Растущий спрос на терапию синдрома Хантера обусловлен, прежде всего, расширением программ повышения осведомленности о редких заболеваниях, улучшением доступа к передовому генетическому тестированию и растущей готовностью поставщиков медицинских услуг и семей использовать инновационные методы лечения, которые могут замедлить прогрессирование заболевания и улучшить качество жизни.

- Япония доминировала на рынке лечения синдрома Хантера в Азиатско-Тихоокеанском регионе с самой большой долей выручки в 38,6% в 2025 году, чему способствовала развитая инфраструктура здравоохранения, раннее внедрение методов лечения редких заболеваний и надежные государственные системы возмещения расходов, в то время как научно-исследовательское сотрудничество внутри страны продолжает стимулировать прогресс в лечении МПС II и ведении пациентов.

- Ожидается, что Китай станет самым быстрорастущим рынком в прогнозируемый период, что в совокупности будет способствовать быстрому увеличению доли регионального рынка, поскольку расширяющиеся инвестиции в здравоохранение, увеличение числа регистров редких заболеваний и повышение доступности специализированных лечебных центров усиливают внедрение терапии.

- Сегмент ферментозаместительной терапии (ФЗТ) доминировал на рынке лечения синдрома Хантера в Азиатско-Тихоокеанском регионе с долей рынка 71,9% в 2025 году, что обусловлено его доказанной клинической эффективностью, широкой известностью среди врачей и растущим применением в странах, повышающих доступность лечения редких заболеваний.

Область применения отчета и сегментация рынка лечения синдрома Хантера в Азиатско-Тихоокеанском регионе

|

Атрибуты |

Ключевые данные о рынке лечения синдрома Хантера в Азиатско-Тихоокеанском регионе |

|

Охваченные сегменты |

|

|

Охваченные страны |

Азиатско-Тихоокеанский регион

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка лечения синдрома Хантера в Азиатско-Тихоокеанском регионе

«Достижения в области прецизионной терапии и цифрового управления заболеваниями»

- Значительной и набирающей силу тенденцией на рынке лечения синдрома Хантера в Азиатско-Тихоокеанском регионе является быстрое развитие прецизионных методов лечения и их интеграция с цифровыми платформами управления редкими заболеваниями, что значительно улучшает раннюю диагностику, мониторинг лечения и долгосрочную поддержку пациентов во всем регионе.

- Например, Министерство здравоохранения Японии поддержало инициативы раннего доступа к передовым методам лечения, что позволило ускорить доступ к методам лечения следующего поколения, таким как оптимизированная ферментозаместительная терапия и экспериментальные методы лечения на основе генов в крупных клинических центрах.

- Платформы на базе ИИ все чаще используются для поддержки ранней диагностики и непрерывного лечения путем анализа генетических данных, удаленного мониторинга симптомов и прогнозирования прогрессирования заболевания. Например, несколько больниц в Южной Корее внедряют системы генетической аналитики на базе ИИ, которые помогают врачам более точно выявлять варианты МПС II.

- Благодаря полной интеграции цифровых медицинских инструментов с администрированием терапии семьи и врачи могут отслеживать соблюдение режима инфузионной терапии, контролировать побочные эффекты и вести централизованную медицинскую документацию, создавая единую и технологически усовершенствованную экосистему редких заболеваний в регионе.

- Эта тенденция к более персонализированным, цифровым и взаимосвязанным схемам лечения фундаментально меняет ожидания пациентов и клиническую практику. В результате компании, работающие в Азиатско-Тихоокеанском регионе, всё больше инвестируют в передовые биологические препараты и сопутствующие цифровые инструменты, поддерживающие автоматизированное планирование лечения и удалённое ведение пациентов.

- Спрос на технологически усовершенствованные персонализированные решения в области ухода растет как на развитых, так и на развивающихся рынках Азиатско-Тихоокеанского региона, поскольку пациенты и лица, осуществляющие уход, все больше отдают приоритет улучшению клинических результатов, удобству и комплексным функциям управления заболеваниями.

Динамика рынка лечения синдрома Хантера в Азиатско-Тихоокеанском регионе

Водитель

«Растущая потребность в связи с ростом числа диагностированных случаев и расширением политики в отношении редких заболеваний»

- Рост распространенности диагностированных случаев синдрома Хантера в сочетании с расширением национальной политики в отношении редких заболеваний в Азиатско-Тихоокеанском регионе является основным фактором, ускоряющим внедрение передовых методов лечения в регионе.

- Например, в марте 2025 года Национальное управление безопасности здравоохранения Китая расширило пути возмещения расходов на редкие генетические заболевания, способствуя более широкому доступу к ферментозаместительной терапии и создавая стратегические партнерства с разработчиками методов лечения.

- По мере расширения программ повышения осведомленности и улучшения возможностей генетического скрининга все больше пациентов получают диагноз на более ранних стадиях, что повышает спрос на методы лечения, обеспечивающие измеримые улучшения функциональных результатов и долгосрочного контроля заболевания.

- Кроме того, быстрый рост числа специализированных клиник по редким заболеваниям и интеграция услуг генетического консультирования делают лечение синдрома Хантера более доступным, способствуя скоординированной помощи в больницах третичного уровня и национальных сетях направления пациентов.

- Доступность моделей инфузионной терапии на дому, улучшенные возможности мониторинга и программы поддержки лиц, осуществляющих уход, являются ключевыми факторами, способствующими внедрению терапии как в городских, так и в пригородных районах. Переход к моделям лечения, ориентированным на пациента, и более совершенным системам возмещения расходов дополнительно способствует росту рынка.

Сдержанность/Вызов

«Высокие затраты на лечение и сложные пути получения разрешений от регулирующих органов»

- Опасения, связанные с чрезвычайно высокой стоимостью ферментозаместительной терапии и новых методов генной терапии, представляют собой серьезную проблему для их более широкого внедрения в регионе, особенно в странах с ограниченными системами возмещения расходов.

- Например, сообщения о разрывах в доступности лекарств в странах Азиатско-Тихоокеанского региона со средним уровнем дохода заставили политиков с осторожностью относиться к широкому охвату ультраорфанной терапии, что приводит к задержкам в утверждении возмещения расходов и влияет на доступность лечения.

- Решение этих проблем посредством реформы ценообразования, расширения страхового покрытия и программ раннего доступа имеет решающее значение для повышения уровня охвата пациентов. Компании, предоставляющие лечение синдрома Хантера, делают акцент на своих программах поддержки пациентов и инициативах по совместному возмещению расходов для повышения доступности препаратов для семей. Кроме того, сложный и длительный процесс нормативной оценки биологических препаратов для лечения редких заболеваний создает препятствия для своевременной регистрации на развивающихся рынках.

- Несмотря на то, что предпринимаются усилия по гармонизации нормативно-правового регулирования, различия в требованиях к одобрению в разных странах по-прежнему препятствуют быстрому выходу на рынок, особенно для новых методов лечения, таких как редактирование генов или кандидатов на заместительную терапию следующего поколения.

- Преодоление этих проблем посредством согласования политики, улучшения механизмов распределения затрат, обучения врачей и более широкой государственной поддержки будет иметь решающее значение для обеспечения долгосрочного и устойчивого расширения рынка.

Рынок лечения синдрома Хантера в Азиатско-Тихоокеанском регионе

Рынок сегментирован по признакам серьезности, типа, осложнений, конечного пользователя и канала сбыта.

- По степени серьезности

На основе тяжести рынок сегментирован на легкое и умеренное и умеренное и тяжелое. Сегмент легкого и умеренного доминировал на рынке в 2025 году благодаря большему числу диагностированных случаев и более раннему выявлению благодаря улучшению программ скрининга новорожденных. Пациенты этой категории более положительно реагируют на ферментозаместительную терапию, которая широко доступна в Азиатско-Тихоокеанском регионе. Такие страны, как Япония и Южная Корея, делают акцент на раннем ведении заболевания, что усиливает доминирование этого сегмента. Расширение регистров редких заболеваний и улучшение генетического консультирования также способствуют более высоким показателям выявления легких случаев. Системы здравоохранения все больше внимания уделяют раннему вмешательству для снижения долгосрочных осложнений. По мере роста диагностических сетей в Китае и Индии категория легкого и умеренного по-прежнему составляет большинство вновь выявленных случаев.

Ожидается, что сегмент пациентов со средней и тяжёлой формой заболевания будет демонстрировать наиболее быстрый рост в период с 2026 по 2033 год, что обусловлено ростом числа пациентов на поздних стадиях заболевания и повышением доступности специализированных медицинских учреждений. Эти пациенты часто требуют интенсивного вмешательства, включая хирургические процедуры, респираторную поддержку и неврологическое наблюдение. Росту также способствует расширение информационных кампаний, помогающих выявлять ранее недиагностированные тяжёлые случаи. Достижения в области высокодозной заместительной терапии и экспериментальных методов генной терапии способствуют более широкому применению лечения в этом сегменте. Развивающиеся страны увеличивают финансирование редких заболеваний, что повышает доступность лечения тяжёлых случаев. Региональные больницы также расширяют междисциплинарные программы лечения редких заболеваний, стимулируя рост сегмента.

- По типу

По типу рынок подразделяется на ферментозаместительную терапию, трансплантацию стволовых клеток, хирургическое лечение и другие. Сегмент ФЗТ доминировал на рынке в 2025 году с долей рынка 71,9% благодаря своей давно подтвержденной клинической эффективности и наличию сильных программ возмещения расходов в Японии, Южной Корее и Австралии. ФЗТ остается основным стандартом лечения для замедления прогрессирования заболевания и улучшения функциональных результатов у пациентов. Инвестиции в инфузионные центры и сети холодовой цепи по всему Китаю и Индии расширили ее доступность. Клиницисты предпочитают ФЗТ из-за ее обширного профиля безопасности и доказанной эффективности в отношении многих систем органов. Биофармацевтические компании разработали мощную логистическую поддержку для доставки ФЗТ по всему региону. Постоянная оптимизация протоколов дозирования продолжает укреплять ее доминирующее положение в ландшафте лечения.

Прогнозируется, что сегмент трансплантации стволовых клеток будет самым быстрорастущим в период 2026–2033 годов, чему будет способствовать прогресс в области трансплантологии и растущий интерес к лечению неврологических симптомов, которые не поддаются полному лечению с помощью ФЗТ. Расширение возможностей детских трансплантологических отделений в Китае, Индии и Японии улучшает доступ к этой возможности. Семьи пациентов и врачи проявляют растущий интерес к излечивающим или долгосрочным терапевтическим подходам. Например, несколько больниц Азиатско-Тихоокеанского региона запустили программы регенеративной медицины, ориентированные на редкие генетические заболевания. Научно-исследовательское сотрудничество, объединяющее методы трансплантации с генной терапией, также способствует росту. Поскольку риски, связанные с процедурами, снижаются благодаря достижениям медицины, ожидается, что этот сегмент будет быстро расширяться.

- По осложнениям

На основе осложнений рынок сегментирован на респираторные заболевания, неврологические заболевания, желудочно-кишечные, сердечно-сосудистые, офтальмологические, аудиологические, стоматологические, опорно-двигательного аппарата и другие. Респираторные заболевания составили наибольшую долю в 2025 году из-за их высокой распространенности среди пациентов с синдромом Хантера и необходимости частого клинического мониторинга. Хроническая обструкция дыхательных путей, рецидивирующие инфекции и апноэ во сне делают респираторные осложнения наиболее часто наблюдаемыми заболеваниями. Больницы по всей Японии и Южной Корее располагают мощными возможностями легочной диагностики, что способствует раннему выявлению и непрерывному лечению. Использование ФЗТ значительно помогает уменьшить симптомы, связанные с дыхательными путями, усиливая доминирование в сегменте. Семьи лучше осведомлены о респираторных тревожных флагах, что способствует более высокому спросу на лечение. Многопрофильные модели оказания помощи, ориентированные на респираторный контроль, еще больше повышают значимость этого сегмента.

Ожидается, что неврологические расстройства будут демонстрировать наиболее быстрый рост в прогнозируемый период в связи с растущим выявлением снижения когнитивных функций, поведенческих проблем и судорожных расстройств у детей с такими расстройствами. Эти осложнения представляют собой серьёзную неудовлетворённую потребность, поскольку существующие варианты ФЗТ ограниченно проникают через гематоэнцефалический барьер. Больницы Китая и Японии расширяют нейрометаболические отделения для поддержки ранней неврологической оценки. Например, несколько центров внедряют передовые инструменты нейровизуализации и поведенческой оценки. Рост инвестиций в исследования в области терапии, направленной на ЦНС, и генных подходов ускоряет клиническое внимание к неврологическим исходам. Организации, защищающие интересы пациентов, также повышают осведомлённость о нейрокогнитивных симптомах, способствуя расширению сегмента.

- Конечным пользователем

По принципу конечного потребителя рынок сегментирован на больницы, клиники, учреждения, оказывающие медицинскую помощь на дому, и другие. Больницы доминировали на рынке в 2025 году благодаря своей центральной роли в предоставлении инфузионной терапии, лечении осложнений и предоставлении многопрофильной помощи. Они остаются основными центрами лечения редких заболеваний в Японии, Китае и Южной Корее. Больницы предлагают комплексные диагностические услуги, генетическое тестирование, респираторную помощь, неврологический мониторинг и хирургические вмешательства. Наличие квалифицированных специалистов и развитой инфраструктуры обеспечивает лучшие результаты лечения пациентов. Семьи полагаются на больницы в вопросах структурированного последующего наблюдения и оказания неотложной помощи. Наличие инфузионных палат и помещений для холодовой цепи дополнительно обеспечивает доминирование больниц в этом сегменте.

Ожидается, что в период с 2026 по 2033 год сфера оказания медицинской помощи на дому будет расти наиболее быстрыми темпами благодаря растущему внедрению программ заместительной заместительной терапии на дому в развитых странах Азиатско-Тихоокеанского региона. Эти модели значительно сокращают количество визитов в больницу, повышают удобство использования и улучшают приверженность детей лечению. Цифровые системы телемедицины позволяют врачам внимательно отслеживать графики инфузий, побочные эффекты и клинические параметры дистанционно. Например, пилотные инициативы по оказанию медицинской помощи на дому получили распространение в Японии и Австралии, что привело к высокому уровню удовлетворенности лиц, осуществляющих уход. Партнерские отношения между специализированными аптеками и поставщиками услуг медицинской помощи на дому расширяют доступность услуг. Поскольку комфортный уход становится приоритетом для семей, спрос на услуги на дому растет.

- По каналу распространения

На основе каналов сбыта рынок сегментирован на больничные аптеки, розничные аптеки, интернет-аптеки и другие. Сегмент больничных аптек доминировал на рынке в 2025 году, поскольку большинство инфузионных растворов для заместительной терапии и поддерживающих препаратов отпускаются по контролируемым больницами каналам. Больничные аптеки обеспечивают строгое соблюдение нормативных требований и надлежащее обращение с термолабильными биологическими препаратами. Они тесно сотрудничают с врачами, чтобы гарантировать своевременную доступность препаратов во время запланированных инфузионных визитов. Такие страны, как Япония и Южная Корея, в значительной степени зависят от отпуска лекарств в больницах из-за систем возмещения расходов. Больничные аптеки также поставляют лекарства для лечения сопутствующих осложнений, что усиливает спрос на этот канал. Их тесная интеграция с лечебными бригадами делает их основным каналом сбыта для терапии синдрома Хантера.

Прогнозируется, что сегмент онлайн-аптек будет расти наиболее быстрыми темпами в период с 2026 по 2033 год благодаря растущему внедрению цифрового здравоохранения в Азиатско-Тихоокеанском регионе и расширению регулирующих органов, регулирующих деятельность электронных аптек. Семьи предпочитают онлайн-заказывать поддерживающие препараты, такие как респираторные аппараты, обезболивающие препараты и пищевые добавки. Например, несколько стран Азиатско-Тихоокеанского региона внедрили системы цифровой выписки рецептов, позволяющие доставлять лекарства от редких заболеваний через регулируемые платформы электронных аптек. Улучшенная логистика и партнерские отношения между специализированными дистрибьюторами и интернет-аптеками повышают надежность поставок. Растущая популярность доставки на дом и снижение зависимости от больниц ускоряют развитие сегмента. Рост цифрового здравоохранения в развивающихся странах дополнительно способствует быстрому росту.

Анализ рынка лечения синдрома Хантера в Азиатско-Тихоокеанском регионе

- Япония доминировала на рынке лечения синдрома Хантера в Азиатско-Тихоокеанском регионе с самой большой долей выручки в 38,6% в 2025 году, чему способствовала развитая инфраструктура здравоохранения, раннее внедрение методов лечения редких заболеваний и надежные государственные системы возмещения расходов, в то время как научно-исследовательское сотрудничество внутри страны продолжает стимулировать прогресс в лечении МПС II и ведении пациентов.

- Японские поставщики медицинских услуг и специалисты демонстрируют широкое применение ФЗТ и новых методов лечения, поддерживаемых передовыми детскими генетическими центрами и многолетним клиническим опытом в области метаболических расстройств.

- Благоприятные регуляторные механизмы, включая ускоренную процедуру одобрения и тесное сотрудничество между японскими научно-исследовательскими институтами и глобальными биофармацевтическими компаниями, еще больше укрепляют лидерство страны в регионе.

Обзор рынка лечения синдрома Хантера в Японии

Рынок лечения синдрома Хантера в Японии доминировал в Азиатско-Тихоокеанском регионе в 2025 году, чему способствовала передовая экосистема лечения редких заболеваний и четко структурированные пути ведения пациентов. Япония демонстрирует активное внедрение заместительной заместительной терапии благодаря комплексному страховому покрытию, развитым педиатрическим генетическим центрам и быстрому доступу к одобренным орфанным препаратам. Постоянное сотрудничество между японскими научно-исследовательскими институтами и мировыми фармацевтическими новаторами ускоряет клинические разработки и улучшает результаты лечения пациентов. Кроме того, сильный акцент страны на ранней диагностике посредством общенациональных программ скрининга и надежных регистров пациентов повышает точность лечения и долгосрочное ведение. Благодаря растущей осведомленности среди врачей, хорошо развитой инфраструктуре здравоохранения и последовательной государственной поддержке Япония продолжает лидировать в регионе как по доступности лечения, так и по инновациям в области редких заболеваний.

Обзор рынка лечения синдрома Хантера в Китае

Рынок лечения синдрома Хантера в Китае значительно расширяется благодаря улучшению диагностических возможностей и усилению внимания правительства к редким заболеваниям в рамках национальных стратегий здравоохранения. Рост инвестиций в генетическое тестирование в сочетании с быстрой модернизацией детских и метаболических отделений в крупных больницах способствует ранней диагностике и началу лечения. В Китае также наблюдается рост участия в международных клинических исследованиях, что обеспечивает более быстрый доступ пациентов к новым методам лечения. Кроме того, улучшение механизмов возмещения расходов и включение большего количества орфанных препаратов в списки провинциального страхования способствуют расширению доступа к заместительной заместительной терапии (ЗТ). Поскольку Китай продолжает укреплять политику в отношении редких заболеваний и расширять специализированные центры, он остается одним из самых быстроразвивающихся рынков в регионе.

Обзор рынка лечения синдрома Хантера в Индии

Рынок лечения синдрома Хантера в Индии набирает обороты благодаря повышению осведомлённости о лизосомных болезнях накопления и улучшению доступа к передовым диагностическим технологиям. В стране растёт число лабораторий генетического тестирования и специализированных метаболических клиник, что позволяет выявлять синдром Хантера на ранних стадиях. Хотя доступ к лечению остаётся ограниченным по сравнению с развитыми странами, поддерживаемые государством инициативы по редким заболеваниям, благотворительные программы финансирования и информационные кампании, проводимые с участием пациентов, улучшают доступ к заместительной заместительной терапии (ЗТЭ) для пациентов, имеющих на это право. Расширение инфраструктуры здравоохранения Индии и растущее сотрудничество с международными фармацевтическими компаниями дополнительно повышают доступность лечения. Благодаря растущей диагностике редких заболеваний и расширению специализированных педиатрических центров, Индия представляет собой один из рынков с высоким потенциалом роста в Азиатско-Тихоокеанском регионе.

Обзор рынка лечения синдрома Хантера в Южной Корее

Рынок лечения синдрома Хантера в Южной Корее демонстрирует устойчивый рост, чему способствуют развитая инфраструктура здравоохранения страны и растущее внимание к лечению редких заболеваний. Южная Корея располагает хорошо налаженными возможностями генетического тестирования, что обеспечивает своевременную диагностику и эффективное планирование лечения пациентов с лизосомными болезнями накопления. Поддерживаемые государством программы возмещения расходов и политика поддержки пациентов с редкими заболеваниями улучшают доступ к ферментозаместительной терапии, снижая финансовое бремя для семей пациентов. Кроме того, активное участие Южной Кореи в глобальных клинических исследованиях и партнерство с многонациональными фармацевтическими компаниями повышают доступность лечения и способствуют инновациям. Благодаря росту осведомленности врачей и расширению сетей поддержки пациентов, Южная Корея продолжает укреплять свои позиции в качестве ключевого развивающегося рынка в Азиатско-Тихоокеанском регионе для терапии синдрома Хантера.

Доля рынка лечения синдрома Хантера в Азиатско-Тихоокеанском регионе

Лидерами отрасли лечения синдрома Хантера в Азиатско-Тихоокеанском регионе являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- Takeda Pharmaceutical Company Limited (Япония)

- JCR Pharmaceuticals Co., Ltd. (Япония)

- REGENXBIO (США)

- НИППОН ШИНЯКУ КО., ЛТД. (Япония)

- Sumitomo Pharma Co., Ltd. (Япония)

- GC Corp. (Южная Корея)

- Denali Therapeutics (США)

- AVROBIO, Inc. (США)

- Homology Medicines, Inc. (США)

- ArmaGen Technologies, Inc. (США)

- Capsida Biotherapeutics (США)

- Sangamo Therapeutics (США)

- Amicus Therapeutics, Inc. (США)

- CANbridge Life Sciences Ltd. (Китай)

- BioMarin (США)

- Inventiva Pharma (Франция)

- Abeona Therapeutics, Inc. (США)

- Arcturus Therapeutics, Inc. (США)

Каковы последние события на рынке лечения синдрома Хантера в Азиатско-Тихоокеанском регионе?

- В январе 2025 года компании REGENXBIO и Nippon Shinyaku объявили о крупном партнерстве стоимостью до 810 миллионов долларов США с целью разработки и коммерциализации перспективной генной терапии RGX-121 на основе AAV для лечения синдрома Хантера в США и Азии, включая Японию.

- В апреле 2023 года компании JCR Pharmaceuticals и Sumitomo Pharma заключили стратегическое соглашение о совместном продвижении препарата IZCARGO® для внутривенных инфузий 10 мг в Японии, что позволит повысить осведомленность и ускорить внедрение этого первого в своем классе препарата, проникающего через гематоэнцефалический барьер. Сотрудничество направлено на повышение уровня образования врачей, улучшение доступа пациентов и укрепление коммерческого охвата в Японии, которая остается крупнейшим и наиболее развитым рынком для лечения МПС II в Азиатско-Тихоокеанском регионе.

- В сентябре 2021 года компания Takeda Pharmaceutical Company Limited заключила с JCR Pharmaceuticals важное глобальное соглашение о коммерциализации и лицензировании, направленное на расширение международного доступа к препарату пабинафусп альфа (JR-141). Эта сделка позволит Takeda коммерциализировать этот препарат нового поколения для лечения синдрома Хантера, проникающий через гематоэнцефалический барьер, за пределами Японии и ряда стран Азиатско-Тихоокеанского региона, что ускорит его потенциальную доступность по всему миру.

- В марте 2021 года компания JCR Pharmaceuticals объявила об одобрении препарата IZCARGO® (пабинафусп альфа) в Японии – первого в мире препарата для внутривенной ферментной заместительной терапии, способного преодолевать гематоэнцефалический барьер (ГЭБ) благодаря запатентованной технологии JCR J-Brain Cargo®. Это одобрение стало крупным прорывом, предложив единую терапию, которая одновременно устраняет соматические и неврологические симптомы синдрома Хантера, чего не могла достичь ни одна предшествующая ЗЭТ.

- В январе 2021 года компании GC Pharma (Южная Корея) и Clinigen KK (Япония) объявили об официальном одобрении Японией препарата Хантерейз ICV (интрацеребровентрикулярно) для инъекций 15 мг, первого в мире препарата для ферментной заместительной терапии, предназначенного для непосредственного воздействия на проявления синдрома Хантера в центральной нервной системе.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.