Asia Pacific Iron Deficiency Anemia Therapy Market

Размер рынка в млрд долларов США

CAGR :

%

USD

480.65 Billion

USD

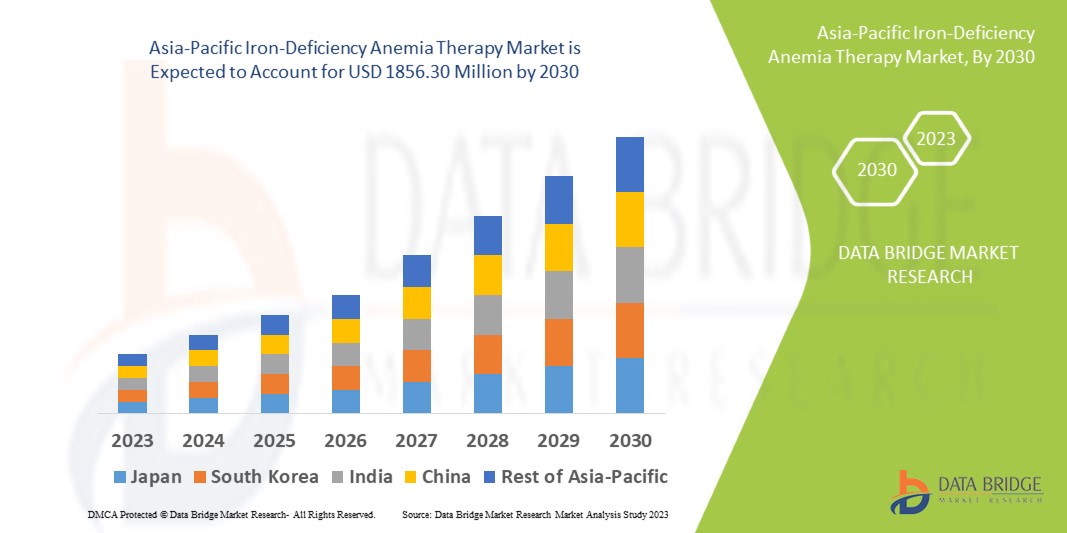

1,856.30 Billion

2022

2030

USD

480.65 Billion

USD

1,856.30 Billion

2022

2030

| 2023 –2030 | |

| USD 480.65 Billion | |

| USD 1,856.30 Billion | |

| % | |

Рынок терапии железодефицитной анемии в Азиатско-Тихоокеанском регионе по терапии (парентеральная терапия железом и пероральная терапия железом), областям терапии (воспалительные заболевания кишечника, заболевания почек, акушерство и гинекология, застойная сердечная недостаточность (ЗСН), онкология и другие), населению (взрослые, дети и пожилые люди), конечным пользователям (больницы, уход на дому, специализированные центры и другие), каналам сбыта (больничная аптека, интернет-аптека, розничная аптека) — тенденции отрасли и прогноз до 2030 года.

Анализ и объем рынка терапии железодефицитной анемии в Азиатско-Тихоокеанском регионе

Анемия — одно из самых распространённых заболеваний крови в настоящее время. Внутривенные препараты железа пользуются всё большей популярностью благодаря повышению качества лечения вне диализа. Во всём мире растёт число пациентов с диабетом и стареет население, что, в свою очередь, способствует более широкому применению терапии железодефицитной анемии. Ожидается, что количество исследований, подтверждающих применение пероральных препаратов железа в качестве замены внутривенным препаратам в условиях стационара, также будет способствовать более широкому применению пероральных препаратов железа.

Компания Data Bridge Market Research анализирует темпы роста рынка терапии железодефицитной анемии в прогнозируемом периоде 2023–2030 годов. Ожидаемый среднегодовой темп роста рынка терапии железодефицитной анемии в указанный прогнозируемый период составит около 18,4%. Рыночная стоимость в 2022 году составит 480,65 млн долларов США, а к 2030 году она вырастет до 1856,30 млн долларов США. Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ портфеля продаж, анализ ценообразования и нормативно-правовой базы.

Объем и сегментация рынка терапии железодефицитной анемии в Азиатско-Тихоокеанском регионе

|

Отчет Метрика |

Подробности |

|

Прогнозируемый период |

2023-2030 |

|

Базовый год |

2022 |

|

Исторические годы |

2021 (с возможностью настройки на 2015–2020 годы) |

|

Количественные единицы |

Выручка в млн долл. США, объемы в единицах, цены в долл. США |

|

Охваченные сегменты |

Терапия (парентеральное и пероральное применение препаратов железа), Области терапии (воспалительные заболевания кишечника, заболевания почек, акушерство и гинекология, застойная сердечная недостаточность (ЗСН), онкология и другие), Население (взрослые, дети и пожилые люди), Конечные пользователи (больницы, уход на дому, специализированные центры и другие), Канал сбыта (больничная аптека, интернет-аптека, розничная аптека) |

|

Охваченные страны |

Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, остальные страны Азиатско-Тихоокеанского региона (АТР) в Азиатско-Тихоокеанском регионе (АТР) |

|

Охваченные участники рынка |

Teva Pharmaceutical Industries Ltd. (Израиль), Sanofi (Франция), Pfizer Inc. (США), Novartis AG (Швейцария), Bayer AG (Германия), Merck & Co., Inc. (США), Abbott (США), AbbVie Inc. (США), Sun Pharmaceutical Industries Ltd. (Индия), Hikma Pharmaceuticals PLC (Великобритания), Covis Pharma GmbH (США), PHARMACOSMOS A/S (Дания), Vifor Pharma Management Ltd. (Швейцария), Orion Corporation (Финляндия), Pharmacosmos A/S (Дания), Shield Therapeutics (Великобритания), Advanz Pharmaceutical (Великобритания), Alkem Labs (Индия) |

|

Рыночные возможности |

|

Определение рынка

Железодефицитная анемия — это тип анемии, возникающий при снижении запасов железа в организме. Недостаток здоровых эритроцитов приводит к анемии. Эритроциты снабжают ткани организма кислородом. Железо играет важную роль в выработке гемоглобина. Дефицит гемоглобина свидетельствует о недостатке кислорода в организме. Важно контролировать уровень железа. Употребление продуктов, богатых железом, таких как мясо, овощи, фрукты и злаки, может помочь в лечении или профилактике дефицита железа. Витамин С помогает предотвратить дефицит железа.

Динамика рынка терапии железодефицитной анемии в Азиатско-Тихоокеанском регионе

Водители

- Рост заболеваемости хронической болезнью почек

Согласно данным Национального фонда почек, двумя основными причинами хронической болезни почек являются диабет и гипертония. Ожидается, что значительная часть этого растущего бремени хронических заболеваний будет наблюдаться в Азии, самом густонаселенном континенте с населением более 4,5 млрд человек. Существуют значительные различия в распространенности ХБП (7,0%–34,3%) по всей Азии. Мы оцениваем, что около 434,3 млн человек страдают ХБП в восточных, южных и юго-восточных регионах Азии, причем большая часть бремени заболевания наблюдается в Китае и Индии. Ожидается, что заболеваемость хронической болезнью почек будет расти в странах с высоким уровнем экономики, таких как Индия и Китай, что предполагает увеличение численности пожилого населения в ближайшие годы.

- Растущая популярность пероральной терапии препаратами железа

Ожидается, что в прогнозируемый период рынок пероральных препаратов железа значительно расширится благодаря таким факторам, как увеличение числа пациентов, страдающих анемией и заболеваниями, вызывающими анемию. Кроме того, ожидается, что растущее число исследований, подтверждающих эффективность пероральных препаратов железа в качестве замены внутривенного лечения в условиях стационара, также повысит популярность пероральной терапии железом среди населения, что будет способствовать росту сегмента.

Возможности

- Увеличение анемии

Согласно данным Национального института сердца, легких и крови, ожидается, что в Азиатско-Тихоокеанском регионе анемией страдают около 3 миллионов человек. Рост заболеваемости такими заболеваниями, как ревматоидный артрит, аутоиммунные заболевания, заболевания почек, печени, щитовидной железы, рак и воспалительные заболевания кишечника, является основным фактором, способствующим росту рынка внутривенных препаратов железа. Всемирная организация здравоохранения прогнозировала, что в 2004 году от железодефицитной анемии погибло 273 000 человек. Около 45% из них приходится на Юго-Восточную Азию, 31% — на Африку, 9% — на Восточно-Средиземноморье, 4% — на Океанию и 3% — на Европу. Около 97% всех случаев анемии приходится на страны со средним уровнем дохода. Таким образом, это создает возможности для роста рынка.

- Рост заболеваемости раком

У всё большего числа онкологических больных развивается железодефицитная анемия. К распространённым видам рака, часто связанным с анемией, относятся рак костей, рак шейки матки, рак крови, рак толстой кишки и рак предстательной железы. Среди солидных опухолей наиболее распространена анемия при опухолях лёгких и молочной железы. Гематологические злокачественные заболевания, такие как лимфома, лейкемия и множественная миелома, продуцируют аномальные клетки крови, которые в результате повреждают иммунную систему и вызывают анемию. Такие методы лечения рака, как химиотерапия и лучевая терапия, также усиливают анемию у онкологических больных. Это создаёт новые возможности на рынке.

Ограничения/Проблемы

- Серьезные последствия приема добавок железа

Приём препаратов железа вызывает мало побочных эффектов. К распространённым побочным эффектам относятся проблемы с пищеварением, такие как потеря аппетита, запор, тошнота, боли в животе и рвота. Передозировка этих препаратов также может привести к усталости или слабости, поверхностному или учащённому дыханию, судорогам, утомляемости, синюшности кожи, бледности кожи или ногтей. Таким образом, это сдерживает рост рынка.

В этом отчете о рынке препаратов для лечения железодефицитной анемии представлена подробная информация о последних разработках, правилах торговли, анализе импорта-экспорта, анализе производства, оптимизации цепочки создания стоимости, доле рынка, влиянии местных и местных участников рынка, анализе возможностей с точки зрения новых источников дохода, изменениях в правилах рынка, стратегическом анализе роста рынка, размере рынка, росте рынка по категориям, нишах применения и доминировании, одобрении продуктов, выводе продуктов на рынок, географическом расширении и технологических инновациях на рынке. Чтобы получить дополнительную информацию о рынке препаратов для лечения железодефицитной анемии, обратитесь в Data Bridge Market Research за аналитическим обзором. Наша команда поможет вам принять обоснованное рыночное решение для достижения роста рынка.

Влияние COVID-19 на рынок терапии железодефицитной анемии в Азиатско-Тихоокеанском регионе

Вспышка COVID-19 нарушила производство и поставки внутривенных препаратов железа, однако возросшие инициативы производителей и правительства по удовлетворению спроса способствовали росту рынка внутривенных препаратов железа. Кроме того, многочисленные исследования показали, что инфекция COVID-19 сопряжена с высоким риском острого повреждения почек (ОПП) и ХБП, что, в свою очередь, способствовало росту спроса на внутривенные препараты железа для лечения анемии, связанной с ХБП. Органы здравоохранения рекомендовали пациентам с COVID-19, перенесшим острое повреждение почек, чаще проходить тестирование, поскольку риск развития ХБП у них выше, чем у других. Таким образом, COVID-19 оказал значительное влияние на рост рынка.

Рынок терапии железодефицитной анемии в Азиатско-Тихоокеанском регионе

Рынок препаратов для лечения железодефицитной анемии сегментирован по видам терапии, областям применения, населению, каналам сбыта и конечному потребителю. Рост в этих сегментах поможет вам проанализировать сегменты с низким ростом в отраслях и предоставит пользователям ценный обзор рынка и аналитику для принятия стратегических решений по определению основных рыночных приложений.

Терапия

- Парентеральная терапия препаратами железа

- Терапия пероральными препаратами железа

Терапевтические зоны

- Воспалительные заболевания кишечника

- Почечный

- Акушерство и гинекология

- Застойная сердечная недостаточность (ЗСН)

- Онкология

- Другие

Население

- Взрослые

- Педиатрический

- Гериатрический

Конечные пользователи

- Больницы

- Специализированные клиники

- Уход на дому

- Другие

Канал распространения

- Больничная аптека

- Розничная аптека

- Интернет-аптека

- Другие

Региональный анализ рынка терапии железодефицитной анемии

Проведен анализ рынка терапии железодефицитной анемии, а также предоставлены сведения о размерах рынка и тенденциях по терапии, областям терапии, населению, каналам сбыта и конечным пользователям, как указано выше.

Основными странами, охваченными отчетом о рынке терапии железодефицитной анемии, являются Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, остальные страны Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC).

Китай занимает лидирующие позиции на рынке благодаря качеству и эффективному управлению системой здравоохранения, а также активному участию учёных в исследованиях и разработках препаратов для лечения анемии. Кроме того, росту рынка способствуют повышение осведомлённости, рост инвестиций со стороны государственных компаний и присутствие производителей дженериков.

В разделе отчета, посвященном странам, также рассматриваются факторы, влияющие на отдельные рынки, и изменения в регулировании рынка внутри страны, которые влияют на текущие и будущие тенденции рынка. Кроме того, рассматривается присутствие и доступность глобальных брендов и проблемы, с которыми они сталкиваются из-за высокой или низкой конкуренции со стороны местных и отечественных брендов, влияние внутренних тарифов и торговых путей, а также представлен прогнозный анализ данных по странам.

Анализ конкурентной среды и доли рынка терапии железодефицитной анемии в Азиатско-Тихоокеанском регионе

В разделе «Конкурентная среда на рынке препаратов для лечения железодефицитной анемии» представлена подробная информация по конкурентам. Включены сведения о компании, её финансовые показатели, полученная выручка, рыночный потенциал, инвестиции в исследования и разработки, новые рыночные инициативы, глобальное присутствие, производственные площадки и объекты, производственные мощности, сильные и слабые стороны компании, запуск продукта, широта ассортимента и доминирующие области применения. Представленные выше данные относятся только к рынку препаратов для лечения железодефицитной анемии.

Ключевые игроки на рынке терапии железодефицитной анемии:

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Санофи (Франция)

- Pfizer Inc. (США)

- GSK plc (Великобритания)

- Новартис АГ (Швейцария)

- Bayer AG (Германия)

- Cipla Inc. (США)

- Эбботт (США)

- AbbVie Inc. (США)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Ауробиндо Фарма (Индия)

- Люпин (Индия)

- Hikma Pharmaceuticals PLC (Великобритания)

- Covis Pharma GmbH (США)

- PHARMACOSMOS A/S (Дания)

- Vifor Pharma Management Ltd. (Швейцария)

- Orion Corporation (Финляндия)

- Pharmacosmos A/S (Дания)

- Shield Therapeutics (Великобритания)

- Advanz Pharmaceutical (Великобритания)

- Alkem Labs (Индия)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР РЫНКА ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ЖЕЛЕЗОДЕФИЦИТНОЙ АНЕМИИ В АЗИАТСКО-ТИХООКЕАНСКОМ РЕГИОНЕ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2. Достижение масштаба терапии железодефицитной анемии в Азиатско-Тихоокеанском регионе

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ TRIPOD

2.2.4 РУКОВОДСТВО ПО РЫНКУ

2.2.5 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.7 МАТРИЦА ВЫЗОВА

2.2.8 СЕТКА ПОКРЫТИЯ ПРИЛОЖЕНИЯ

2.2.9 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.10 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.11 ДАННЫЕ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ЖЕЛЕЗОДЕФИЦИТНОЙ АНЕМИИ В АЗИАТСКО-ТИХООКЕАНСКОМ РЕГИОНЕ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

5.1 Анализ Пестеля

5.2 МОДЕЛЬ ПЯТИ СИЛ ПОРТЕРА

6 ОТРАСЛЕВЫХ ИНДЕКСОВ

6.1 ПАТЕНТНЫЙ АНАЛИЗ

6.1.1 ПАТЕНТНЫЙ ЛАНДШАФТ

6.1.2 НОМЕР USPTO

6.1.3 ОКОНЧАНИЕ ДЕЙСТВИЯ ПАТЕНТА

6.1.4 ЭПИО-НОМЕР

6.1.5 СИЛА И КАЧЕСТВО ПАТЕНТА

6.1.6 Патентные формулы

6.1.7 ПАТЕНТНЫЕ ССЫЛКИ

6.1.8 ПАТЕНТНЫЕ СУДЕБНЫЕ СПОРЫ И ЛИЦЕНЗИРОВАНИЕ

6.1.9 ПАТЕНТНОЕ ДЕЛО

6.1.10 СТРАНЫ, ПОЛУЧИВШИЕ ПАТЕНТЫ

6.1.11 ТЕХНОЛОГИЧЕСКИЙ ПРЕДПОСЫЛКИ

6.2 УРОВЕНЬ ЛЕЧЕНИЯ ЗАБОЛЕВАНИЙ В СТРАНАХ С РАЗВИТЫМИ РЫНКАМИ

6.3 ДЕМОГРАФИЧЕСКИЕ ТРЕНДЫ: ВЛИЯНИЕ НА ВСЕ ПОКАЗАТЕЛИ ЗАБОЛЕВАЕМОСТИ

6.4 СХЕМА ДВИЖЕНИЯ ПАЦИЕНТА

6.5 КЛЮЧЕВЫЕ СТРАТЕГИИ ЦЕНООБРАЗОВАНИЯ

6.6 ОСНОВНЫЕ СТРАТЕГИИ НАБОРА ПАЦИЕНТОВ

6.7 ИНТЕРВЬЮ СО СПЕЦИАЛИСТОМ

6.8 ДРУГИЕ ФОТОГРАФИИ KOL

7 ЭПИДЕМИОЛОГИЯ

8 СЛИЯНИЙ И ПОГЛОЩЕНИЙ

8.1 ЛИЦЕНЗИРОВАНИЕ

8.2 СОГЛАШЕНИЯ О КОММЕРЦИАЛИЗАЦИИ

9 НОРМАТИВНАЯ БАЗА

9.1 ПРОЦЕСС УТВЕРЖДЕНИЯ РЕГУЛЯТОРНЫМИ ОРГАНАМИ

9.2 ЛЕГКОСТЬ ПОЛУЧЕНИЯ РЕГУЛЯТОРНОГО УТВЕРЖДЕНИЯ В ГЕОГРАФИЯХ

9.3 Пути получения одобрения регулирующих органов

9.4 ЛИЦЕНЗИРОВАНИЕ И РЕГИСТРАЦИЯ

9.5 ПОСЛЕРЕГИСТРАЦИОННЫЙ НАДЗОР

9.6 РУКОВОДСТВО ПО НАДЛЕЖАЩЕЙ ПРОИЗВОДСТВЕННОЙ ПРАКТИКЕ (GMPS)

10 АНАЛИЗ КОНВЕЙЕРНОЙ ЛИНИИ

10.1 КЛИНИЧЕСКИЕ ИСПЫТАНИЯ И ФАЗОВЫЙ АНАЛИЗ

10.2 ЛИНЕЙКА РАЗРАБОТКИ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ

10.3 КАНДИДАТЫ ФАЗЫ III

10.4 КАНДИДАТЫ ФАЗЫ II

10.5 КАНДИДАТЫ НА ЭТАП I

10.6 ДРУГИЕ (ДОКЛИНИЧЕСКИЕ И ИССЛЕДОВАТЕЛЬСКИЕ)

ТАБЛИЦА 1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЫНОК КЛИНИЧЕСКИХ ИССЛЕДОВАНИЙ ДЛЯ XX

Название компании Терапевтическая область

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

Источники: пресс-релизы, годовые отчеты, документы Комиссии по ценным бумагам и биржам США (SEC), презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

ТАБЛИЦА 2 РАСПРЕДЕЛЕНИЕ ПРОДУКТОВ И ПРОЕКТОВ ПО ФАЗАМ

Количество фаз проектов

Доклинические/исследовательские проекты XX

Клиническая разработка XX

Фаза I XX

Фаза II XX

Фаза III XX

Подано/одобрено в США, но еще не поступило в продажу XX

Всего ХХ

Источники: пресс-релизы, годовые отчеты, документы Комиссии по ценным бумагам и биржам США (SEC), презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

ТАБЛИЦА 3 РАСПРЕДЕЛЕНИЕ ПРОЕКТОВ ПО ТЕРАПЕВТИЧЕСКИМ ОБЛАСТЯМ И ФАЗАМ

Терапевтическая область: доклинический/исследовательский проект

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

Всего проектов XX

Источники: пресс-релизы, годовые отчеты, документы Комиссии по ценным бумагам и биржам США (SEC), презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

ТАБЛИЦА 4 РАСПРЕДЕЛЕНИЕ ПРОЕКТОВ ПО НАУЧНОМУ ПОДХОДУ И ФАЗАМ

Технологический доклинический/исследовательский проект

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

Всего проектов XX

Источники: пресс-релизы, годовые отчеты, документы Комиссии по ценным бумагам и биржам США (SEC), презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

РИСУНОК 1. ВЕДУЩИЕ ПРЕДПРИЯТИЯ ПО ОБЗОРУ НИОКР ЗА XX ГОД

Источники: пресс-релизы, годовые отчеты, документы Комиссии по ценным бумагам и биржам США (SEC), презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

11. Анализ лекарственных средств, представленных на рынке

11.1 НАРКОТИКИ

11.1.1 ТОРГОВАЯ МАРКА

11.1.2 НАИМЕНОВАНИЕ ДЖЕНЕРИКА

11.2 ТЕРАПЕВТИЧЕСКИЕ ПОКАЗАНИЯ

11.3 ФАРАКОЛОГИЧЕСКИй КЛАСС ПРЕПАРАТА

11.4 ОСНОВНОЕ ПОКАЗАНИЕ К ПРИМЕНЕНИЮ ПРЕПАРАТА

11.5 РЫНОЧНЫЙ СТАТУС

11.6 ТИП ЛЕКАРСТВА

11.7 ФОРМА ВЫПУСКА ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ

11.8 ДОЗИРОВКА ДОСТУПНОСТЬ

11.9 Путь введения препарата

11.1 ЧАСТОТА ПРИЕМА

11.11 ИНФОРМАЦИЯ О ЛЕКАРСТВАХ

11.12 ОБЗОР ДЕЯТЕЛЬНОСТИ ПО РАЗРАБОТКЕ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ТАКИХ КАК ЭТАПЫ РЕГУЛЯТОРНОЙ ДЕЯТЕЛЬНОСТИ, ДАННЫЕ ПО БЕЗОПАСНОСТИ И ЭФФЕКТИВНОСТИ, ДАННЫЕ ОБ ЭКСКЛЮЗИВНОСТИ НА РЫНКЕ.

11.12.1 ПРОГНОЗ РЫНКА

11.12.2 ПЕРЕКРЕСТНЫЕ КОНКУРСЫ

11.12.3 ТЕРАПЕВТИЧЕСКИЙ ПОРТФЕЛЬ

11.12.4 ТЕКУЩИЙ СЦЕНАРИЙ РАЗВИТИЯ

12 ДОСТУП К РЫНКУ

12.1 10-ЛЕТНИЙ ПРОГНОЗ РЫНКА

12.2 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ КЛИНИЧЕСКИХ ИССЛЕДОВАНИЙ

12.3 НОВЫХ ПРЕПАРАТОВ, ОДОБРЕНОНЫХ FDA (Управлением по санитарному надзору за качеством пищевых продуктов и медикаментов США) В ГОДУ

12.4 ПРОИЗВОДИТЕЛЬ ЛЕКАРСТВ И СДЕЛКИ

12.5 ОСНОВНОЕ ПОТРЕБЛЕНИЕ ЛЕКАРСТВ

12.6 СОВРЕМЕННЫЕ МЕТОДЫ ЛЕЧЕНИЯ

12.7 ВЛИЯНИЕ ПРЕДСТОЯЩЕЙ ТЕРАПИИ

13 АНАЛИЗ НИОКР

13.1 СРАВНИТЕЛЬНЫЙ АНАЛИЗ

13.2 ЛАНДШАФТ РАЗРАБОТКИ ЛЕКАРСТВЕННЫХ СРЕДСТВ

13.3 УГЛУБЛЕННЫЙ АНАЛИЗ ВАЖНЕЙШИХ СОБЫТИЙ В ОБЛАСТИ РЕГУЛИРОВАНИЯ

13.4 ТЕРАПЕВТИЧЕСКАЯ ОЦЕНКА

13.5 СОТРУДНИЧЕСТВО И ПАРТНЕРСТВО НА ОСНОВЕ АКТИВОВ

14 ОБЗОР РЫНКА

14.1 ВОДИТЕЛИ

14.2 ОГРАНИЧЕНИЯ

14.3 ВОЗМОЖНОСТИ

14.4 ПРОБЛЕМЫ

15 РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ЖЕЛЕЗОДЕФИЦИТНОЙ АНЕМИИ В АЗИАТСКО-ТИХООКЕАНСКОМ РЕГИОНЕ, ПО ТЕРАПИИ

15.1 ОБЗОР

15.2 ПЕРОРАЛЬНАЯ ТЕРАПИЯ ПРЕПАРАТАМИ ЖЕЛЕЗА

15.2.1 ГЛИЦИНАТ ЖЕЛЕЗА (БИСГЛИЦИНАТ)

15.2.2 МАЛЬТОЛ ЖЕЛЕЗА

15.2.3 ЖЕЛЕЗО САХАРОЗА

15.2.4 ФУМАРАТ ЖЕЛЕЗА

15.2.5 ПОЛИМАЛЬТОЗА ЖЕЛЕЗА

15.2.6 ДРУГИЕ

15.3 Парентеральная терапия железом

15.3.1 ДЕРИСОМАЛЬТОЗА ЖЕЛЕЗА

15.3.2 Карбоксимальтоза железа

15.3.3 ЖЕЛЕЗО САХАРОЗА

15.3.4 ДЕКСТРАН ЖЕЛЕЗА

15.3.5 ФУМАРАТ ЖЕЛЕЗА

15.3.6 ЦИТРАТ ЖЕЛЕЗА

15.3.7 ИЗОМАЛЬТОЗИД ЖЕЛЕЗА

15.3.8 ДРУГИЕ

16 РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ЖЕЛЕЗОДЕФИЦИТНОЙ АНЕМИИ В АЗИАТСКО-ТИХООКЕАНСКОМ РЕГИОНЕ ПО ОБЛАСТИ ТЕРАПИИ

16.1 ОБЗОР

16.2 АКУШЕРСТВО И ГИНЕКОЛОГИЯ

16.2.1 ПО ТЕРАПИИ

16.2.1.1. ПЕРОРАЛЬНАЯ ТЕРАПИЯ ПРЕПАРАТАМИ ЖЕЛЕЗА

16.2.1.1.1. ГЛИЦИНАТ ЖЕЛЕЗА (БИСГЛИЦИНАТ)

16.2.1.1.2. МАЛЬТОЛ ЖЕЛЕЗА

16.2.1.1.3. ЖЕЛЕЗО САХАРОЗА

16.2.1.1.4. ФУМАРАТ ЖЕЛЕЗА

16.2.1.1.5. ПОЛИМАЛЬТОЗА ЖЕЛЕЗА

16.2.1.1.6. ДРУГИЕ

16.2.1.2. Парентеральная терапия железом

16.2.1.2.1. ДЕРИСОМАЛЬТОЗА ЖЕЛЕЗА

16.2.1.2.2. Карбоксимальтоза железа

16.2.1.2.3. ЖЕЛЕЗО САХАРОЗА

16.2.1.2.4. ДЕКСТРАН ЖЕЛЕЗА

16.2.1.2.5. ФУМАРАТ ЖЕЛЕЗА

16.2.1.2.6. Цитрат железа

16.2.1.2.7. ИЗОМАЛЬТОЗИД ЖЕЛЕЗА

16.2.1.2.8. ДРУГИЕ

16.3 ЗАБОЛЕВАНИЯ ПОЧЕК

16.3.1 ПО ТИПУ

16.3.1.1. ДИАЛИЗ

16.3.1.2. БЕЗ ДИАЛИЗА

16.3.2 ПО ТЕРАПИИ

16.3.2.1. ПЕРОРАЛЬНАЯ ТЕРАПИЯ ПРЕПАРАТАМИ ЖЕЛЕЗА

16.3.2.1.1. ГЛИЦИНАТ ЖЕЛЕЗА (БИСГЛИЦИНАТ)

16.3.2.1.2. МАЛЬТОЛ ЖЕЛЕЗА

16.3.2.1.3. ЖЕЛЕЗО САХАРОЗА

16.3.2.1.4. ФУМАРАТ ЖЕЛЕЗА

16.3.2.1.5. ПОЛИМАЛЬТОЗА ЖЕЛЕЗА

16.3.2.1.6. ДРУГИЕ

16.3.2.2. Парентеральная терапия железом

16.3.2.2.1. ДЕРИСОМАЛЬТОЗА ЖЕЛЕЗА

16.3.2.2.2. Карбоксимальтоза железа

16.3.2.2.3. ЖЕЛЕЗО САХАРОЗА

16.3.2.2.4. ДЕКСТРАН ЖЕЛЕЗА

16.3.2.2.5. ФУМАРАТ ЖЕЛЕЗА

16.3.2.2.6. Цитрат железа

16.3.2.2.7. ИЗОМАЛЬТОЗИД ЖЕЛЕЗА

16.3.2.2.8. ДРУГИЕ

16.4 Застойная сердечная недостаточность (ЗСН)

16.4.1 ПО ТЕРАПИИ

16.4.1.1. ПЕРОРАЛЬНАЯ ТЕРАПИЯ ПРЕПАРАТАМИ ЖЕЛЕЗА

16.4.1.1.1. ГЛИЦИНАТ ЖЕЛЕЗА (БИСГЛИЦИНАТ)

16.4.1.1.2. МАЛЬТОЛ ЖЕЛЕЗА

16.4.1.1.3. ЖЕЛЕЗО САХАРОЗА

16.4.1.1.4. ФУМАРАТ ЖЕЛЕЗА

16.4.1.1.5. ПОЛИМАЛЬТОЗА ЖЕЛЕЗА

16.4.1.1.6. ДРУГИЕ

16.4.1.2. Парентеральная терапия железом

16.4.1.2.1. ДЕРИСОМАЛЬТОЗА ЖЕЛЕЗА

16.4.1.2.2. Карбоксимальтоза железа

16.4.1.2.3. ЖЕЛЕЗО САХАРОЗА

16.4.1.2.4. ДЕКСТРАН ЖЕЛЕЗА

16.4.1.2.5. ФУМАРАТ ЖЕЛЕЗА

16.4.1.2.6. Цитрат железа

16.4.1.2.7. ИЗОМАЛЬТОЗИД ЖЕЛЕЗА

16.4.1.2.8. ДРУГИЕ

16.5 ВОСПАЛИТЕЛЬНЫЕ ЗАБОЛЕВАНИЯ КИШЕЧНИКА

16.5.1 ПО ТЕРАПИИ

16.5.1.1. ПЕРОРАЛЬНАЯ ТЕРАПИЯ ПРЕПАРАТАМИ ЖЕЛЕЗА

16.5.1.1.1. ГЛИЦИНАТ ЖЕЛЕЗА (БИСГЛИЦИНАТ)

16.5.1.1.2. МАЛЬТОЛ ЖЕЛЕЗА

16.5.1.1.3. ЖЕЛЕЗО САХАРОЗА

16.5.1.1.4. ФУМАРАТ ЖЕЛЕЗА

16.5.1.1.5. ПОЛИМАЛЬТОЗА ЖЕЛЕЗА

16.5.1.1.6. ДРУГИЕ

16.5.1.2. Парентеральная терапия железом

16.5.1.2.1. ДЕРИСОМАЛЬТОЗА ЖЕЛЕЗА

16.5.1.2.2. Карбоксимальтоза железа

16.5.1.2.3. ЖЕЛЕЗО САХАРОЗА

16.5.1.2.4. ДЕКСТРАН ЖЕЛЕЗА

16.5.1.2.5. ФУМАРАТ ЖЕЛЕЗА

16.5.1.2.6. Цитрат железа

16.5.1.2.7. ИЗОМАЛЬТОЗИД ЖЕЛЕЗА

16.5.1.2.8. ДРУГИЕ

16.6 ОНКОЛОГИЯ

16.6.1 ПО ТЕРАПИИ

16.6.1.1. ПЕРОРАЛЬНАЯ ТЕРАПИЯ ПРЕПАРАТАМИ ЖЕЛЕЗА

16.6.1.1.1. ГЛИЦИНАТ ЖЕЛЕЗА (БИСГЛИЦИНАТ)

16.6.1.1.2. МАЛЬТОЛ ЖЕЛЕЗА

16.6.1.1.3. ЖЕЛЕЗО САХАРОЗА

16.6.1.1.4. ФУМАРАТ ЖЕЛЕЗА

16.6.1.1.5. ПОЛИМАЛЬТОЗА ЖЕЛЕЗА

16.6.1.1.6. ДРУГИЕ

16.6.1.2. Парентеральная терапия железом

16.6.1.2.1. ДЕРИСОМАЛЬТОЗА ЖЕЛЕЗА

16.6.1.2.2. Карбоксимальтоза железа

16.6.1.2.3. ЖЕЛЕЗО САХАРОЗА

16.6.1.2.4. ДЕКСТРАН ЖЕЛЕЗА

16.6.1.2.5. ФУМАРАТ ЖЕЛЕЗА

16.6.1.2.6. Цитрат железа

16.6.1.2.7. ИЗОМАЛЬТОЗИД ЖЕЛЕЗА

16.6.1.2.8. ДРУГИЕ

16.7 ДРУГИЕ

17 РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ЖЕЛЕЗОДЕФИЦИТНОЙ АНЕМИИ В АЗИАТСКО-ТИХООКЕАНСКОМ РЕГИОНЕ ПО ЧИСЛЕННОСТИ НАСЕЛЕНИЯ

17.1 ОБЗОР

17.2 ПЕДИАТРИЯ

17.3 ВЗРОСЛЫХ

18 РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ЖЕЛЕЗОДЕФИЦИТНОЙ АНЕМИИ В АЗИАТСКО-ТИХООКЕАНСКОМ РЕГИОНЕ ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

18.1 ОБЗОР

18.2 БОЛЬНИЦЫ

18.2.1 ПО ТИПУ

18.2.1.1. ЧАСТНЫЙ

18.2.1.2. ОБЩЕСТВЕННОСТЬ

18.3 СПЕЦИАЛИЗИРОВАННЫЕ КЛИНИКИ

18.4 УСЛОВИЯ ДОМАШНЕГО УХОДА

18.5 АМБУЛАТОРНЫЕ ХИРУРГИЧЕСКИЕ ЦЕНТРЫ

18.6 ДРУГИЕ

19 РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ЖЕЛЕЗОДЕФИЦИТНОЙ АНЕМИИ В АЗИАТСКО-ТИХООКЕАНСКОМ РЕГИОНЕ ПО КАНАЛАМ СБЫТА

19.1 ОБЗОР

19.2 ПРЯМОЙ ТЕНДЕР

19.3 РОЗНИЧНЫЕ ПРОДАЖИ

19.3.1 БОЛЬНИЧНАЯ АПТЕКА

19.3.2 РОЗНИЧНАЯ АПТЕКА

19.3.3 ИНТЕРНЕТ-АПТЕКА

19.4 ДРУГИЕ

20 РЫНОК ТЕРАПИИ ЖЕЛЕЗОДЕФИЦИТНОЙ АНЕМИИ В АЗИАТСКО-ТИХООКЕАНСКОМ РЕГИОНЕ, SWOT-АНАЛИЗ И DBMR-АНАЛИЗ

21 РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ЖЕЛЕЗОДЕФИЦИТНОЙ АНЕМИИ В АЗИАТСКО-ТИХООКЕАНСКОМ РЕГИОНЕ, ОБЗОР КОМПАНИЙ

21.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

21.2 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

21.3 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

21.4 РАСШИРЕНИЯ

21.5 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

21.6 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

22 РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ЖЕЛЕЗОДЕФИЦИТНОЙ АНЕМИИ В АЗИАТСКО-ТИХООКЕАНСКОМ РЕГИОНЕ, ПО РЕГИОНАМ

Рынок терапии железодефицитной анемии в Азиатско-Тихоокеанском регионе (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

22.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

22.1.1 ЯПОНИЯ

22.1.2 КИТАЙ

22.1.3 ЮЖНАЯ КОРЕЯ

22.1.4 ИНДИЯ

22.1.5 СИНГАПУР

22.1.6 ТАИЛАНД

22.1.7 ИНДОНЕЗИЯ

22.1.8 МАЛАЙЗИЯ

22.1.9 ФИЛИППИНЫ

22.1.10 АВСТРАЛИЯ

22.1.11 НОВАЯ ЗЕЛАНДИЯ

22.1.12 ВЬЕТНАМ

22.1.13 ТАЙВАНЬ

22.1.14 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

22.2 КЛЮЧЕВЫЕ ОСНОВНЫЕ ПОКАЗАТЕЛИ: ПО ОСНОВНЫМ СТРАНАМ

23 РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ЖЕЛЕЗОДЕФИЦИТНОЙ АНЕМИИ В АЗИАТСКО-ТИХООКЕАНСКОМ РЕГИОНЕ, ПРОФИЛЬ КОМПАНИИ

23.1 Санофи

23.1.1 ОБЗОР КОМПАНИИ

23.1.2 АНАЛИЗ ДОХОДОВ

23.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

23.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

23.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

23.2 ПФАЙЗЕР ИНК.

23.2.1 ОБЗОР КОМПАНИИ

23.2.2 АНАЛИЗ ДОХОДОВ

23.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

23.2.4 ПОРТФЕЛЬ ПРОДУКТОВ

23.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

23.3 МЕРК КГАА

23.3.1 ОБЗОР КОМПАНИИ

23.3.2 АНАЛИЗ ДОХОДОВ

23.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

23.3.4 ПОРТФЕЛЬ ПРОДУКТОВ

23.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

23.4 ВИФОР ФАРМА МЕНЕДЖМЕНТ ЛТД.

23.4.1 ОБЗОР КОМПАНИИ

23.4.2 АНАЛИЗ ДОХОДОВ

23.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

23.4.4 ПОРТФЕЛЬ ПРОДУКТОВ

23.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

23.5 ГРУППА GSK

23.5.1 ОБЗОР КОМПАНИИ

23.5.2 АНАЛИЗ ДОХОДОВ

23.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

23.5.4 ПОРТФЕЛЬ ПРОДУКТОВ

23.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

23.6 АФТ ФАРМАЦЕВТИЧЕСКИЕ ПРЕПАРАТЫ.

23.6.1 ОБЗОР КОМПАНИИ

23.6.2 АНАЛИЗ ДОХОДОВ

23.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

23.6.4 ПОРТФЕЛЬ ПРОДУКТОВ

23.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

23.7 АСПЕН АВСТРАЛИЯ

23.7.1 ОБЗОР КОМПАНИИ

23.7.2 АНАЛИЗ ДОХОДОВ

23.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

23.7.4 ПОРТФЕЛЬ ПРОДУКТОВ

23.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

23.8 ANC (АВСТРАЛИЙСКИЙ НАТУРАЛЬНЫЙ УХОД)

23.8.1 ОБЗОР КОМПАНИИ

23.8.2 АНАЛИЗ ДОХОДОВ

23.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

23.8.4 ПОРТФЕЛЬ ПРОДУКТОВ

23.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

23.9 БЛЭКМОРС

23.9.1 ОБЗОР КОМПАНИИ

23.9.2 АНАЛИЗ ДОХОДОВ

23.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

23.9.4 ПОРТФЕЛЬ ПРОДУКТОВ

23.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

23.1 ФРЕЗЕНИУС КАБИ АГ

23.10.1 ОБЗОР КОМПАНИИ

23.10.2 АНАЛИЗ ДОХОДОВ

23.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

23.10.4 ПОРТФЕЛЬ ПРОДУКТОВ

23.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

23.11 ФАРМАКЕР ЛАБОРАТОРИИ АВСТРАЛИЯ.

23.11.1 ОБЗОР КОМПАНИИ

23.11.2 АНАЛИЗ ДОХОДОВ

23.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

23.11.4 ПОРТФЕЛЬ ПРОДУКТОВ

23.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

23.12 ФАРМАКОСМОС А/С

23.12.1 ОБЗОР КОМПАНИИ

23.12.2 АНАЛИЗ ДОХОДОВ

23.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

23.12.4 ПОРТФЕЛЬ ПРОДУКТОВ

23.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

23.13 SHIELD THERAPEUTICS PLC

23.13.1 ОБЗОР КОМПАНИИ

23.13.2 АНАЛИЗ ДОХОДОВ

23.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

23.13.4 ПОРТФЕЛЬ ПРОДУКТОВ

23.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

23.14 ТОРН

23.14.1 ОБЗОР КОМПАНИИ

23.14.2 АНАЛИЗ ДОХОДОВ

23.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

23.14.4 ПОРТФЕЛЬ ПРОДУКТОВ

23.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

23.15 ПАВАН НУТРА

23.15.1 ОБЗОР КОМПАНИИ

23.15.2 АНАЛИЗ ДОХОДОВ

23.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

23.15.4 ПОРТФЕЛЬ ПРОДУКТОВ

23.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

23.16 ТРИВИГЬЯ БИОНАУКА

23.16.1 ОБЗОР КОМПАНИИ

23.16.2 АНАЛИЗ ДОХОДОВ

23.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

23.16.4 ПОРТФЕЛЬ ПРОДУКТОВ

23.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

23.17 DAIICHI SANKYO COMPANY, LIMITED.

23.17.1 ОБЗОР КОМПАНИИ

23.17.2 АНАЛИЗ ДОХОДОВ

23.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

23.17.4 ПОРТФЕЛЬ ПРОДУКТОВ

23.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

24 СВЯЗАННЫХ ОТЧЕТА

25 ЗАКЛЮЧЕНИЕ

26 АНКЕТА

27 О МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.