Asia Pacific Musculoskeletal Msk Disease Management Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.30 Billion

USD

7.40 Billion

2024

2032

USD

1.30 Billion

USD

7.40 Billion

2024

2032

| 2025 –2032 | |

| USD 1.30 Billion | |

| USD 7.40 Billion | |

| % | |

|

Сегментация рынка лечения заболеваний опорно-двигательного аппарата (MSK) в Азиатско-Тихоокеанском регионе по типу (цифровая система биологической обратной связи, цифровые приложения и решения для опорно-двигательного аппарата и другие), технологии (технология точного движения, технология компьютерного зрения и другие), типу интеграции (телефон, планшет, компьютер и другие), модальности (виртуальная терапия, очная терапия, индивидуальная/персонализированная терапия и другие), области применения (предоперационные и послеоперационные приложения), группа пациентов (педиатрия, взрослые и гериатрия), конечный пользователь (больницы и клиники, дома престарелых, медицинские центры, реабилитационные центры, виртуальные/домашние медицинские учреждения и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка лечения заболеваний опорно-двигательного аппарата (MSK) в Азиатско-Тихоокеанском регионе

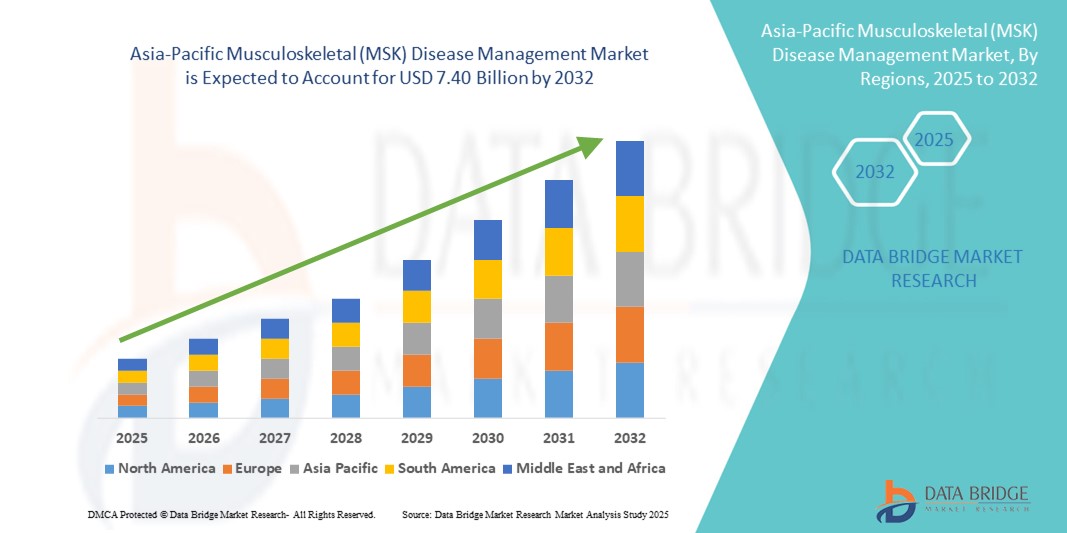

- Объем рынка лечения заболеваний опорно-двигательного аппарата (MSK) в Азиатско-Тихоокеанском регионе оценивался в 1,30 млрд долларов США в 2024 году и, как ожидается , достигнет 7,40 млрд долларов США к 2032 году при среднегодовом темпе роста 24,3% в течение прогнозируемого периода.

- Рост рынка обусловлен, прежде всего, растущей распространенностью заболеваний опорно-двигательного аппарата в регионе, а также технологическими достижениями в области цифровых систем биологической обратной связи и телемедицинских приложений, которые улучшают уход за пациентами.

- Кроме того, рост числа пожилых пациентов и повышение осведомленности об управлении здоровьем опорно-двигательного аппарата стимулируют внедрение инновационных решений в области цифровой и виртуальной терапии, делая этот рынок важнейшим компонентом модернизации здравоохранения в Азиатско-Тихоокеанском регионе. В совокупности эти факторы способствуют расширению рынка, значительно ускоряя рост отрасли управления заболеваниями опорно-двигательного аппарата в регионе.

Анализ рынка лечения заболеваний опорно-двигательного аппарата (MSK) в Азиатско-Тихоокеанском регионе

- Рынок MSK Disease Management Market фокусируется на цифровых и виртуальных решениях для диагностики, мониторинга и лечения заболеваний опорно-двигательного аппарата, которые становятся все более важными для улучшения результатов здравоохранения как в городских, так и в сельских условиях.

- Растущая распространенность заболеваний опорно-двигательного аппарата, рост старения населения, а также достижения в области телемедицины и терапевтических решений на основе искусственного интеллекта являются основными факторами, стимулирующими спрос на рынке.

- Китай доминировал на рынке лечения заболеваний опорно-двигательного аппарата (ОДА) в Азиатско-Тихоокеанском регионе, получив наибольшую долю выручки в 45,5% в 2024 году благодаря значительным инвестициям в здравоохранение, расширению инфраструктуры цифрового здравоохранения и большой базе пациентов.

- Ожидается, что Индия станет самой быстрорастущей страной на рынке лечения заболеваний опорно-двигательного аппарата (ОЗД) в Азиатско-Тихоокеанском регионе в течение прогнозируемого периода благодаря повышению доступности здравоохранения и внедрению цифровых технологий.

- Сегмент виртуальной терапии доминировал на рынке лечения заболеваний опорно-двигательного аппарата (ОДА) в Азиатско-Тихоокеанском регионе с долей 38,5% в 2024 году благодаря удобству, персонализированным возможностям реабилитации и эффективности в повышении приверженности пациентов лечению и показателей выздоровления.

Область применения отчета и сегментация рынка лечения заболеваний опорно-двигательного аппарата (MSK) в Азиатско-Тихоокеанском регионе

|

Атрибуты |

Ключевые данные о рынке лечения заболеваний опорно-двигательного аппарата (MSK) в Азиатско-Тихоокеанском регионе |

|

Охваченные сегменты |

|

|

Страны действия |

Азиатско-Тихоокеанский регион

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка лечения заболеваний опорно-двигательного аппарата (MSK) в Азиатско-Тихоокеанском регионе

Достижения в области цифровой и виртуальной терапии

- Значимой и набирающей обороты тенденцией на рынке лечения заболеваний опорно-двигательного аппарата в Азиатско-Тихоокеанском регионе является растущее внедрение решений цифровой и виртуальной терапии, обусловленное технологическим прогрессом в области телемедицины, искусственного интеллекта и носимых датчиков. Эти технологии обеспечивают более персонализированное, доступное и эффективное лечение заболеваний опорно-двигательного аппарата.

- Например, сингапурский стартап MediTrak разработал приложение на базе искусственного интеллекта, которое предоставляет персонализированные упражнения по реабилитации опорно-двигательного аппарата и отслеживает прогресс пациента удаленно, улучшая приверженность лечению и результаты.

- Интеграция ИИ повышает точность диагностики и индивидуализирует планы лечения, анализируя характер движений пациента и ход его выздоровления, что улучшает результаты. Платформы телемедицины позволяют проводить виртуальные консультации и удалённое наблюдение, преодолевая географические барьеры.

- Рост популярности моделей ухода, ориентированных на пациента, которые делают акцент на удобстве и постоянном взаимодействии, обуславливает спрос на виртуальную терапию, особенно в области послеоперационной реабилитации и лечения хронических заболеваний опорно-двигательного аппарата.

- Ведущие компании региона инвестируют в платформы на базе искусственного интеллекта и носимые устройства, которые обеспечивают удаленное отслеживание движения и персонализированную обратную связь, повышая стандарты ухода за опорно-двигательным аппаратом.

- Растущая доступность недорогих смартфонов и интернет-подключения в сельских районах Азиатско-Тихоокеанского региона способствует более широкому внедрению цифровых решений MSK.

- Партнерские отношения между поставщиками медицинских услуг и технологическими компаниями способствуют интеграции цифровых терапевтических методов лечения опорно-двигательного аппарата в общепринятую клиническую практику, расширяя охват.

Динамика рынка лечения заболеваний опорно-двигательного аппарата (MSK) в Азиатско-Тихоокеанском регионе

Водитель

Растущее бремя заболеваний опорно-двигательного аппарата и старение населения

- Растущая распространенность заболеваний опорно-двигательного аппарата, таких как артрит, остеопороз и боли в спине, в сочетании с быстрым старением населения в Азиатско-Тихоокеанском регионе является ключевым фактором роста рынка.

- Например, Министерство здравоохранения Японии сообщает, что более 25 миллионов взрослых страдают заболеваниями опорно-двигательного аппарата, что повышает спрос на решения для их лечения. Системы здравоохранения стремятся улучшить результаты лечения пациентов с помощью цифровых инноваций в здравоохранении, которые обеспечивают раннюю диагностику, непрерывный мониторинг и персонализированную терапию.

- Правительства и частные компании инвестируют в инфраструктуру и инициативы в области цифрового здравоохранения для расширения доступа, особенно в отдаленных и недостаточно обслуживаемых районах, что, как ожидается, будет способствовать дальнейшему расширению рынка.

- Растущее предпочтение пациентов неинвазивным методам лечения на дому способствует более широкому использованию виртуальной терапии и носимых устройств, способствующих долгосрочному лечению заболеваний.

- Расширение медицинского страхования для цифровой терапии в таких странах, как Южная Корея и Австралия, стимулирует внедрение технологий управления опорно-двигательным аппаратом.

- Информационные кампании, проводимые такими организациями, как Азиатско-Тихоокеанская лига ревматологических ассоциаций (APLAR), информируют население о ранней диагностике и лечении, увеличивая проникновение на рынок.

Сдержанность/Вызов

Высокие затраты и сложности регулирования

- Относительно высокая стоимость передовых цифровых решений для управления опорно-двигательным аппаратом, включая платформы на базе искусственного интеллекта и носимые устройства, препятствует их широкому внедрению, особенно в малообеспеченных слоях населения и развивающихся странах региона. Например, дорогостоящие устройства остаются недоступными для многих пациентов в Юго-Восточной Азии.

- Кроме того, необходимость учитывать различия в нормативно-правовых базах в странах Азиатско-Тихоокеанского региона усложняет процесс утверждения и коммерциализации новых технологий, замедляя их проникновение на рынок.

- Опасения по поводу конфиденциальности данных и кибербезопасности в цифровых медицинских приложениях также влияют на доверие и принятие пользователей, что требует строгих мер безопасности.

- Решение этих проблем посредством стратегий сокращения затрат, гармонизированных правил и надежных протоколов безопасности будет иметь решающее значение для устойчивого роста рынка.

- Ограниченная цифровая грамотность среди пожилых пациентов в сельской местности снижает эффективность и внедрение технологичных методов лечения опорно-двигательного аппарата.

- Раздробленность инфраструктуры здравоохранения в некоторых странах создает препятствия для беспрепятственной интеграции и масштабирования решений MSK в области цифрового здравоохранения.

Рынок лечения заболеваний опорно-двигательного аппарата (MSK) в Азиатско-Тихоокеанском регионе

Рынок сегментирован по типу, технологии, типу интеграции, модальности, применению, популяции пациентов и конечному пользователю.

- По типу

По типу рынок лечения заболеваний опорно-двигательного аппарата (ОДА) в Азиатско-Тихоокеанском регионе сегментируется на цифровые системы биологической обратной связи, цифровые приложения и решения для опорно-двигательного аппарата и другие. Сегмент цифровых систем биологической обратной связи доминировал на рынке с наибольшей долей выручки в 42% в 2024 году, главным образом благодаря возможности предоставлять обратную связь в режиме реального времени и интерактивные реабилитационные упражнения, которые значительно повышают приверженность лечению и его результаты.

Ожидается, что сегмент цифровых приложений, ориентированных на опорно-двигательный аппарат, продемонстрирует самые быстрые темпы роста в течение прогнозируемого периода, что обусловлено растущим проникновением смартфонов и предпочтением пациентов удобным инструментам самостоятельного управления на основе приложений, которые позволяют осуществлять постоянное взаимодействие за пределами клинических условий.

- По технологии

В Азиатско-Тихоокеанском регионе рынок лечения заболеваний опорно-двигательного аппарата (ОДА) сегментируется на основе технологий точного движения, технологий компьютерного зрения и других технологий. Сегмент технологий точного движения занимал наибольшую долю рынка в 45% в 2024 году благодаря высокой точности отслеживания движений пациента и возможности персонализированной коррекции терапии. Эта технология широко применяется в устройствах виртуальной терапии и носимых датчиках.

Прогнозируется, что сегмент технологий компьютерного зрения будет демонстрировать самые быстрые темпы роста в течение прогнозируемого периода, чему будут способствовать достижения в области искусственного интеллекта и машинного обучения, которые расширяют возможности удаленной диагностики и анализа движения.

- По типу интеграции

По типу интеграции рынок лечения заболеваний опорно-двигательного аппарата (ОДА) в Азиатско-Тихоокеанском регионе сегментируется на телефоны, планшеты, компьютеры и другие устройства. Сегмент интеграции телефонов доминировал, занимая 50% рынка в 2024 году благодаря повсеместному распространению смартфонов, которые позволяют пациентам и врачам легко получать доступ к программам лечения и удаленно отслеживать ход лечения.

Ожидается, что сегмент интеграции планшетов будет расти быстрее всего в прогнозируемый период, поскольку планшеты оснащены большими экранами и интерактивными интерфейсами, которые все чаще используются в клинических и реабилитационных центрах для проведения подробных сеансов терапии.

- По модальности

По принципу модальности рынок лечения заболеваний опорно-двигательного аппарата (ОДА) в Азиатско-Тихоокеанском регионе сегментируется на виртуальную терапию, очную терапию, индивидуализированную терапию и другие. Сегмент виртуальной терапии лидировал на рынке с долей 38,5% в 2024 году благодаря удобству, экономической эффективности и возможности проводить реабилитацию на дому или удаленно, что особенно важно для восстановления после операций и лечения хронических заболеваний.

Ожидается, что сегмент индивидуальной/персонализированной терапии будет расти быстрее всего в прогнозируемый период, что обусловлено растущим спросом на индивидуальные планы лечения, которые используют индивидуальные данные пациента и аналитику ИИ для оптимизации результатов терапии.

- По применению

По сфере применения рынок лечения заболеваний опорно-двигательного аппарата (ОДА) в Азиатско-Тихоокеанском регионе сегментируется на предоперационный и послеоперационный. Наибольшая доля в 2024 году (55,5%) пришлась на сегмент послеоперационного применения, что отражает широкое использование цифровых решений для ускорения восстановления, мониторинга прогресса и повышения приверженности пациентов к лечению в период реабилитации после таких операций, как эндопротезирование суставов.

Ожидается, что сегмент предоперационных приложений будет быстро расти в течение прогнозируемого периода, чему будет способствовать более широкое использование инструментов цифровой оценки для подготовки пациентов к операции и улучшения результатов хирургического вмешательства.

- По численности пациентов

Рынок лечения заболеваний опорно-двигательного аппарата (ОДА) в Азиатско-Тихоокеанском регионе сегментируется по численности пациентов на педиатрию, взрослых и гериатрическую сферу. В 2024 году доля взрослых пациентов составляла 60%, что обусловлено более высокой распространенностью заболеваний опорно-двигательного аппарата, таких как боль в спине, артрит и спортивные травмы, в этой демографической группе.

Прогнозируется, что сегмент гериатрии будет расти самыми быстрыми темпами в течение прогнозируемого периода, чему будут способствовать старение населения Азиатско-Тихоокеанского региона и рост заболеваемости хроническими заболеваниями опорно-двигательного аппарата, требующими длительного лечения.

- Конечным пользователем

По типу конечного пользователя рынок лечения заболеваний опорно-двигательного аппарата (ОЗД) в Азиатско-Тихоокеанском регионе сегментируется на больницы и клиники, дома престарелых, медицинские центры, реабилитационные центры, учреждения виртуального/домашнего здравоохранения и другие. На сегмент больниц и клиник в 2024 году пришлась наибольшая доля – 48%, поскольку это учреждения первичной медико-санитарной помощи с развитой инфраструктурой и квалифицированными специалистами, внедряющими передовые решения для лечения заболеваний опорно-двигательного аппарата.

Ожидается, что сегмент виртуального/домашнего здравоохранения покажет самые быстрые темпы роста в течение прогнозируемого периода, что обусловлено растущим предпочтением пациентов к реабилитации на дому, удаленному мониторингу и услугам телемедицины, которые сокращают количество посещений больницы и повышают удобство.

Анализ рынка лечения заболеваний опорно-двигательного аппарата в Азиатско-Тихоокеанском регионе

- Китай доминировал на рынке лечения заболеваний опорно-двигательного аппарата (ОДА) в Азиатско-Тихоокеанском регионе, получив наибольшую долю выручки в 45,5% в 2024 году благодаря значительным инвестициям в здравоохранение, расширению инфраструктуры цифрового здравоохранения и большой базе пациентов.

- Потребители и поставщики медицинских услуг в регионе все больше внимания уделяют ранней диагностике, удаленному мониторингу и персонализированным решениям по реабилитации для управления растущим бременем заболеваний опорно-двигательного аппарата, особенно среди стареющего населения.

- Такое сильное присутствие на рынке дополнительно подкрепляется государственными инициативами по продвижению телемедицины, расширению охвата цифровым здравоохранением и повышению осведомленности о здоровье опорно-двигательного аппарата, позиционируя Азиатско-Тихоокеанский регион как быстрорастущий центр инновационных решений по лечению заболеваний опорно-двигательного аппарата.

Обзор рынка лечения заболеваний опорно-двигательного аппарата в Китае

Рынок лечения заболеваний опорно-двигательного аппарата (ОДА) в Китае доминирует на рынке Азиатско-Тихоокеанского региона, достигнув наибольшей доли выручки в 45,5% в 2024 году благодаря значительным инвестициям в цифровизацию здравоохранения и доступности передовых диагностических и терапевтических технологий. Обширная база пациентов в стране и растущие расходы на здравоохранение являются основными драйверами роста. Расширение сотрудничества между технологическими компаниями и поставщиками медицинских услуг также способствует инновациям и внедрению решений для лечения заболеваний ОДА на основе ИИ.

Обзор рынка лечения заболеваний опорно-двигательного аппарата в Японии

Рынок лечения заболеваний опорно-двигательного аппарата (ОДА) в Японии стабильно растёт, чему способствуют быстрое старение населения и повышение спроса на услуги реабилитации на дому и дистанционно. Развитая инфраструктура здравоохранения и высокая осведомлённость пациентов способствуют внедрению цифровой терапии заболеваний опорно-двигательного аппарата, интегрированной с Интернетом вещей и носимыми устройствами. Акцент в стране на профилактической помощи и лечении хронических заболеваний дополнительно стимулирует расширение рынка.

Обзор рынка лечения заболеваний опорно-двигательного аппарата в Индии

В 2024 году индийский рынок лечения заболеваний опорно-двигательного аппарата (ОЗД) занимал значительную долю на рынке Азиатско-Тихоокеанского региона, чему способствовали быстрая урбанизация, рост располагаемых доходов населения и всё более широкое внедрение телемедицины и цифровых медицинских платформ. Государственные инициативы, направленные на улучшение доступа к медицинскому обслуживанию в сельской местности и развитие цифровой инфраструктуры, способствуют более широкому внедрению решений для лечения заболеваний опорно-двигательного аппарата. Доступность экономически эффективных цифровых методов лечения и растущая осведомлённость пациентов также способствуют росту рынка.

Обзор рынка лечения заболеваний опорно-двигательного аппарата в Австралии

Рынок лечения заболеваний опорно-двигательного аппарата (ОДА) в Австралии демонстрирует уверенный рост, чему способствуют хорошо развитая инфраструктура здравоохранения и растущее внимание правительства к инновациям в области цифрового здравоохранения. Старение населения страны и высокая заболеваемость заболеваниями опорно-двигательного аппарата стимулируют спрос на персонализированные и дистанционные терапевтические решения. Интеграция систем лечения заболеваний опорно-двигательного аппарата с национальными инициативами в области цифрового здравоохранения дополнительно стимулирует расширение рынка.

Обзор рынка лечения заболеваний опорно-двигательного аппарата в Южной Корее

Южнокорейский рынок лечения заболеваний опорно-двигательного аппарата (ОДА) становится ключевым игроком в Азиатско-Тихоокеанском регионе благодаря быстрому внедрению диагностических инструментов на базе искусственного интеллекта и платформ виртуальной реабилитации. Мощная технологическая база страны, государственная поддержка цифрового здравоохранения и растущая популярность неинвазивных методов лечения среди пациентов ускоряют рост рынка. Сотрудничество между технологическими стартапами и поставщиками медицинских услуг способствует инновациям в лечении заболеваний опорно-двигательного аппарата.

Доля рынка лечения заболеваний опорно-двигательного аппарата (MSK) в Азиатско-Тихоокеанском регионе

Лидерами отрасли лечения заболеваний опорно-двигательного аппарата (ОДА) в Азиатско-Тихоокеанском регионе являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- Zimmer Biomet (США)

- Страйкер (США)

- Medtronic (Ирландия)

- Johnson & Johnson и ее филиалы (США)

- Smith + Nephew (Великобритания)

- Arthrex, Inc. (США)

- Globus Medical, Inc. (США)

- NuVasive, Inc. (США)

- ConforMIS, Inc. (США)

- DJO Global, Inc. (США)

- Hinge Health, Inc. (США)

- Orthofix Medical Inc. (США)

- Wright Medical Group NV (США)

- Б. Браун СЕ (Германия)

- Integra LifeSciences Holdings Corporation (США)

- Exactech, Inc. (США)

- Ossur hf. (Iceland)

- Медакта Интернэшнл С.А. (Швейцария)

Каковы последние тенденции на рынке лечения заболеваний опорно-двигательного аппарата (MSK) в Азиатско-Тихоокеанском регионе?

- В июне 2025 года Американская психологическая ассоциация опубликовала новые рекомендации, рекомендующие когнитивно-поведенческую терапию (КПТ) и многокомпонентные методы самоконтроля в качестве методов первой линии лечения хронической боли в опорно-двигательном аппарате. Эти немедикаментозные методы лечения направлены на то, чтобы помочь пациентам справиться с болью и улучшить самочувствие без побочных эффектов, связанных с длительным приемом лекарств.

- В апреле 2025 года Люксембургский институт здравоохранения (LIH) запустил проект SmILE в рамках программы Horizon Europe. Цель этой инициативы – трансформация профилактики и лечения неинфекционных заболеваний опорно-двигательного аппарата (НИЗ) путем интеграции цифровых медицинских решений и платформ обработки данных на базе искусственного интеллекта. Проект направлен на улучшение профилактики, раннего вмешательства, персонализированной терапии, повышение самостоятельности пациентов и снижение нагрузки на системы здравоохранения, связанной с НИЗ опорно-двигательного аппарата. В сотрудничестве с различными партнерами SmILE стремится разрабатывать интеллектуальные имплантаты и цифровые медицинские решения для эффективного лечения заболеваний опорно-двигательного аппарата.

- В марте 2025 года компания Monogram Technologies получила разрешение FDA 510(k) на свою систему тотального эндопротезирования коленного сустава (TKA) mBôs. Это разрешение открывает путь к выводу системы на рынок США, предлагая новый, инновационный подход к эндопротезированию коленного сустава.

- В январе 2025 года компания Hinge Health опубликовала свой пятый ежегодный отчёт о состоянии здоровья пациентов с заболеваниями опорно-двигательного аппарата (MSK), в котором подчёркиваются преимущества цифровой медицины при болях в суставах и мышцах по сравнению с традиционным лечением. В отчёте подчёркивается, что почти 40% взрослых в США страдают заболеваниями опорно-двигательного аппарата, что приводит к ежегодным медицинским расходам, оцениваемым примерно в 381 миллиард долларов. Цифровые решения для здравоохранения, такие как Hinge Health, могут восполнить пробелы в доступности, осведомлённости и доступности услуг, повышая качество жизни и снижая расходы.

- В декабре 2024 года компания Amazon Health Services заключила партнерское соглашение с Hinge Health для интеграции своих услуг цифровой помощи при заболеваниях опорно-двигательного аппарата (MSK) в программу Amazon Health Conditions. Цель этого сотрудничества – предоставить потребителям доступ к цифровым услугам MSK, предлагаемым их работодателями или страховыми компаниями. Присоединившись к платформе Amazon, Hinge Health расширяет свое присутствие, предоставляя большему числу людей доступ к цифровым решениям для лечения заболеваний опорно-двигательного аппарата, тем самым повышая доступность и финансовую доступность услуг MSK.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.