Asia Pacific Nuclear Medicine Equipment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4.06 Billion

USD

5.60 Billion

2024

2032

USD

4.06 Billion

USD

5.60 Billion

2024

2032

| 2025 –2032 | |

| USD 4.06 Billion | |

| USD 5.60 Billion | |

| % | |

|

Сегментация рынка оборудования для ядерной медицины в Азиатско-Тихоокеанском регионе по продуктам (единая фотонно-эмиссионная компьютерная томография (SPECT), гибридная ПЭТ и планарная сцинтиграфия), приложениям (кардиология, онкология, неврология и другие приложения), конечным пользователям (больницы, центры визуализации, академические и исследовательские центры и другие конечные пользователи) Отраслевые тенденции и прогноз до 2032 года

Азиатско-Тихоокеанский рынок оборудования для ядерной медицины

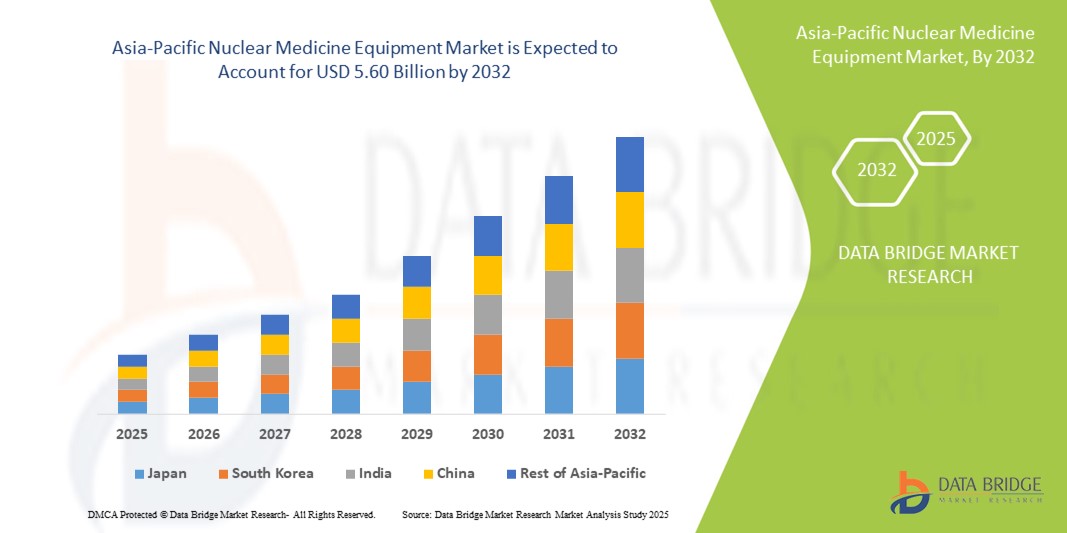

- Размер рынка оборудования для ядерной медицины в Азиатско-Тихоокеанском регионе оценивается как4,06 млрд долларов в 2024 годуОжидается, что он достигнет5,60 млрд долларов к 2032 году, вCAGR 4.10%в течение прогнозируемого периода

- Рост рынка в значительной степени обусловлен ростом распространенности рака и сердечно-сосудистых заболеваний в сочетании с растущим внедрением передовых технологий диагностической визуализации в странах с развивающейся экономикой в регионе.

- Кроме того, увеличение инвестиций в здравоохранение, поддерживающие правительственные инициативы по модернизации диагностической инфраструктуры и растущий спрос на точные, неинвазивные решения для визуализации позиционируют оборудование ядерной медицины как критический диагностический инструмент выбора. Эти факторы ускоряют принятие, тем самым значительно повышая рост отрасли.

Анализ рынка оборудования для ядерной медицины в Азиатско-Тихоокеанском регионе

- оборудования для ядерной медицины, в том числеПЭТSPECT и гамма-камеры становятся все более важными инструментами для расширенной диагностической визуализации и терапии как в больницах, так и в диагностических центрах из-за их высокой точности, неинвазивного характера и способности обнаруживать заболевания на ранних стадиях.

- Растущий спрос на оборудование для ядерной медицины в первую очередь подпитывается ростом распространенности рака и сердечно-сосудистых заболеваний, растущими инвестициями в инфраструктуру здравоохранения и растущим внедрением технологически передовых решений для визуализации.

- Япония доминировала на рынке оборудования для ядерной медицины в Азиатско-Тихоокеанском регионе с самой большой долей доходов в 39% в 2024 году, характеризующейся передовой инфраструктурой здравоохранения, высоким внедрением инновационных методов визуализации и присутствием ведущих производителей оборудования, с существенным ростом установок ПЭТ и SPECT, обусловленным интеграцией с диагностикой с помощью ИИ и гибридными системами визуализации.

- Ожидается, что Китай станет самой быстрорастущей страной на рынке оборудования для ядерной медицины в Азиатско-Тихоокеанском регионе в течение прогнозируемого периода из-за расширения объектов ядерной медицины, роста расходов на здравоохранение и повышения осведомленности о ранней диагностике заболеваний.

- Сегмент гибридных ПЭТ доминировал на рынке оборудования для ядерной медицины с долей рынка 45,8% в 2024 году, что обусловлено превосходным разрешением изображения, точностью в онкологических приложениях и растущей интеграцией с мультимодальными технологиями визуализации.

Сфера охвата и сегментация рынка оборудования для ядерной медицины в Азиатско-Тихоокеанском регионе

| Атрибуты | Азиатско-тихоокеанское оборудование для ядерной медицины ключевые рыночные идеи |

| Сегменты покрыты |

|

| Страны, охваченные | Азиатско-Тихоокеанский регион

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, анализ демографии, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Азиатско-Тихоокеанский рынок оборудования для ядерной медицины

Достижения в области гибридных ПЭТ и технологий визуализации SPECT

- Значительной и ускоряющейся тенденцией на рынке оборудования для ядерной медицины в Азиатско-Тихоокеанском регионе является интеграция гибридных систем визуализации, таких как PET / CT и SPECT / CT, которые повышают диагностическую точность и принятие клинических решений в области онкологии, кардиологии и неврологии.

- Например, Siemens Biograph mCT сочетает в себе ПЭТ и КТ, позволяя клиницистам визуализировать метаболическую активность наряду с анатомическими структурами в одном сканировании, улучшая раннее выявление заболеваний и мониторинг лечения.

- Гибридные технологии визуализации позволяют сократить время сканирования, снизить дозы облучения и изображения с более высоким разрешением, облегчая точную диагностику и планирование терапии для конкретного пациента. Например, система Discovery NM/CT 670 GE Healthcare интегрирует SPECT с CT для улучшения локализации и количественной оценки поражения.

- Растущее принятиеИИРеконструкция изображений и количественный анализ в оборудовании ядерной медицины еще больше повышают клиническую полезность этих систем, позволяя быстрее и точнее интерпретировать сканирование. С помощью ИИ-алгоритмов больницы могут лучше выявлять тонкие аномалии и отслеживать прогрессирование заболеваний.

- Эта тенденция к более точным, эффективным и интегрированным системам визуализации коренным образом меняет диагностические ожидания, побуждая производителей, таких как Canon Medical Systems, разрабатывать гибридное оборудование для ядерной медицины с оптимизацией изображения на основе ИИ и технологиями снижения дозы.

- Спрос на гибридные системы PET и SPECT с передовой интеграцией изображений и ИИ быстро растет как в больницах, так и в центрах визуализации, поскольку клиницисты все чаще отдают приоритет точности, эффективности и комплексным диагностическим возможностям.

Динамика рынка оборудования для ядерной медицины в Азиатско-Тихоокеанском регионе

водитель

Увеличение распространенности рака и сердечно-сосудистых заболеваний

- Растущая заболеваемость раком, сердечно-сосудистыми расстройствами и неврологическими заболеваниями в странах Азиатско-Тихоокеанского региона является основным фактором растущего внедрения оборудования ядерной медицины в больницах и диагностических центрах.

- Например, в 2024 году Национальный онкологический центр Японии сообщил о значительном увеличении использования ПЭТ / КТ для выявления рака на ранней стадии, что подчеркивает растущий клинический спрос на передовые методы ядерной визуализации.

- Растущая осведомленность клиницистов и пациентов о раннем выявлении и точной диагностике заболеваний ускоряет инвестиции в системы SPECT с высоким разрешением и гибридные ПЭТ-системы, предоставляя надежные и неинвазивные решения для визуализации.

- Кроме того, правительственные инициативы в области здравоохранения и увеличение финансирования диагностической инфраструктуры побуждают больницы модернизировать оборудование и внедрять новейшие технологии ядерной медицины, расширяя доступ к передовым услугам визуализации.

- Все большее внимание к точной медицине и таргетной терапии делает оборудование для ядерной медицины незаменимым для планирования и мониторинга лечения, поскольку точная визуализация позволяет оптимизировать уход за пациентом.

Сдержанность/вызов

Высокие затраты на оборудование и проблемы нормативного соответствия

- Высокие первоначальные инвестиции, необходимые для оборудования ядерной медицины, включая гибридные ПЭТ и системы SPECT, являются серьезной проблемой для внедрения, особенно среди небольших больниц и диагностических центров в развивающихся странах.

- Например, стоимость полностью интегрированного ПЭТ/КТ-сканера может превышать несколько миллионов долларов США, что ограничивает доступность для бюджетных медицинских учреждений, несмотря на его клинические преимущества.

- Строгие нормативные требования к безопасности оборудования, радиационному соответствию и разрешениям на импорт создают дополнительные препятствия, задерживая установку и увеличивая операционную сложность для производителей и конечных пользователей.

- Кроме того, необходимость в специально подготовленном персонале для эксплуатации и обслуживания систем ядерной медицины еще больше увеличивает эксплуатационные расходы и ограничивает быстрое развертывание, особенно в странах с формирующейся рыночной экономикой.

- Решение этих проблем с помощью финансовых решений, государственных субсидий и программ обучения медицинского персонала будет иметь жизненно важное значение для устойчивого роста рынка и более широкого внедрения оборудования для ядерной медицины в Азиатско-Тихоокеанском регионе.

Азиатско-Тихоокеанский рынок оборудования для ядерной медицины

Рынок сегментируется на основе продукта, приложения и конечного пользователя.

- По продукту

На основе продукта рынок оборудования для ядерной медицины Азиатско-Тихоокеанского региона сегментирован на однофотонную компьютерную томографию (SPECT), гибридную ПЭТ и планарную сцинтиграфию. Сегмент гибридных ПЭТ доминировал на рынке с самой большой долей дохода в 45,8% в 2024 году, что обусловлено его превосходным разрешением изображения, высокой чувствительностью в онкологических и кардиологических приложениях и способностью обеспечивать как анатомическую, так и функциональную визуализацию в одном сканировании. Больницы и центры визуализации все чаще предпочитают гибридные ПЭТ-системы из-за их точности в раннем выявлении заболеваний и мониторинге лечения. Кроме того, реконструкция изображений с помощью ИИ и интеграция с другими методами визуализации укрепили ее внедрение в ведущих медицинских учреждениях. Гибридные ПЭТ-системы также предпочитают за их роль в тераностике, что позволяет персонализировать планирование лечения и оценку терапии. Доминирование сегмента усиливается постоянными технологическими достижениями и растущим вниманием к точной медицине.

Ожидается, что в сегменте SPECT будет наблюдаться самый быстрый темп роста в 22,1% с 2025 по 2032 год, чему способствует растущее внедрение в области кардиологии и неврологии. Системы SPECT широко используются для функциональной визуализации сердца и мозга, предлагая экономически эффективную и надежную диагностику на развивающихся рынках, таких как Китай и Индия. Улучшения в технологии детекторов SPECT, разрешении изображения и интеграции со сканерами КТ повышают его клиническую полезность и принятие в больницах и центрах визуализации. Относительно низкая стоимость по сравнению с гибридными ПЭТ-системами делает SPECT привлекательным для поставщиков медицинских услуг среднего уровня. Совместимость SPECT с широким спектромрадиофармацевтические препаратыПоддерживает различные диагностические приложения, что способствует дальнейшему росту рынка.

- С помощью приложения

На основе применения рынок сегментирован на кардиологию, онкологию, неврологию и другие приложения. Сегмент онкологии доминировал на рынке с долей выручки 41,6% в 2024 году, что обусловлено ростом распространенности рака и растущей важностью ранней диагностики и планирования лечения. Оборудование для ядерной медицины, особенно гибридный ПЭТ и SPECT, все чаще используется для обнаружения опухолей, постановки и мониторинга терапевтического ответа. Онкологические отделения в больницах и специализированных онкологических центрах быстро внедряют эти системы из-за их точности и способности поддерживать персонализированные подходы к лечению. Достижения в области радиофармацевтики и анализа изображений на основе ИИ еще больше повышают точность и скорость диагностики онкологии. Растущая осведомленность о раннем выявлении рака среди пациентов и врачей усиливает доминирование этого сегмента применения.

Сегмент кардиологии, как ожидается, станет свидетелем самого быстрого CAGR с 2025 по 2032 год, что обусловлено увеличением распространенности сердечно-сосудистых заболеваний в странах Азиатско-Тихоокеанского региона и растущим внедрением ядерной кардиологии. Такие методы, как перфузионная визуализация миокарда с использованием SPECT и PET, помогают в оценке функции сердца и ишемии, облегчая своевременные вмешательства. Правительственные инициативы по улучшению инфраструктуры кардиологической помощи и растущие инвестиции в диагностические центры ускоряют использование оборудования ядерной медицины в кардиологии. Сегмент выигрывает от технологических достижений, включая гибридные системы визуализации и количественный анализ с помощью ИИ, которые улучшают диагностическую точность и результаты лечения пациентов.

- Конечный пользователь

На основе конечного пользователя рынок сегментируется на больницы, центры визуализации, академические и исследовательские центры и другие конечные пользователи. Сегмент госпиталей доминировал на рынке с самой большой долей выручки в 52,4% в 2024 году, что обусловлено наличием хорошо оборудованных радиологических отделений, высокими объемами пациентов и растущими инвестициями в передовые системы ядерной медицины. Больницы предпочитают оборудование Hybrid PET и SPECT для точной диагностики, мониторинга лечения и исследований. Интеграция с решениями для рабочих процессов на основе ИИ, PACS и больничными информационными системами еще больше повышает эффективность работы. Кроме того, в больницах часто работают специализированные группы обученных специалистов по ядерной медицине, которые обеспечивают оптимальное использование этих высококачественных систем визуализации. Спрос на современное оборудование для ядерной медицины в больницах также поддерживается правительственными инициативами в области здравоохранения и инвестициями частного сектора в странах Азиатско-Тихоокеанского региона.

Ожидается, что в сегменте центров визуализации будет наблюдаться самый быстрый рост с 2025 по 2032 год, чему способствует увеличение числа автономных диагностических центров и растущее предпочтение пациентов специализированным службам визуализации. Центры визуализации быстро внедряют экономически эффективные системы SPECT и гибридные технологии визуализации для обеспечения точной, неинвазивной диагностики с более коротким временем ожидания. Гибкие модели финансирования и варианты лизинга, предлагаемые производителями оборудования, также способствуют расширению центров обработки изображений на развивающихся рынках. Растущая осведомленность о ранней диагностике в сочетании с технологическими достижениями стимулирует спрос на оборудование для ядерной медицины в амбулаторных условиях. Фокус центров визуализации на удобстве пациентов и высокопроизводительной диагностике стимулирует рост рынка.

Региональный анализ рынка оборудования для ядерной медицины Азиатско-Тихоокеанского региона

- Япония доминировала на рынке оборудования для ядерной медицины в Азиатско-Тихоокеанском регионе с самой большой долей доходов в 39% в 2024 году, характеризующейся передовой инфраструктурой здравоохранения, высоким внедрением инновационных методов визуализации и присутствием ведущих производителей оборудования, с существенным ростом установок ПЭТ и SPECT, обусловленным интеграцией с диагностикой с помощью ИИ и гибридными системами визуализации.

- Больницы и центры визуализации в Японии все чаще используют гибридные ПЭТ и SPECT системы для онкологии, кардиологии и неврологии, благодаря их высокой диагностической точности и эффективности в раннем выявлении заболеваний и мониторинге лечения.

- Это широкое распространение также поддерживается сильными правительственными инициативами в области здравоохранения, квалифицированной рабочей силой специалистов по ядерной медицине и присутствием ведущих производителей оборудования, устанавливая системы ядерной медицины в качестве предпочтительных диагностических инструментов в больницах и специализированных центрах визуализации по всей стране.

Японский рынок оборудования для ядерной медицины

Японский рынок оборудования для ядерной медицины доминировал в Азиатско-Тихоокеанском регионе с самой большой долей доходов в 39% в 2024 году, что обусловлено передовой инфраструктурой здравоохранения, широким внедрением гибридных ПЭТ и систем SPECT и уделением особого внимания раннему выявлению заболеваний. Больницы и центры визуализации отдают приоритет точной диагностике в онкологии, кардиологии и неврологии, используя визуализацию с помощью ИИ для повышения точности и эффективности рабочего процесса. Правительственные инициативы по поддержке передовых диагностических средств и присутствия ведущих производителей оборудования еще больше усиливают доминирование на рынке. Кроме того, старение населения Японии и акцент на прецизионной медицине стимулируют спрос на передовое оборудование для ядерной медицины как в жилых медицинских учреждениях, так и в специализированных центрах.

Китайский рынок оборудования для ядерной медицины

Ожидается, что рынок оборудования для ядерной медицины Китая будет самым быстрорастущим в Азиатско-Тихоокеанском регионе в течение прогнозируемого периода, чему будет способствовать быстрое расширение инфраструктуры здравоохранения, рост распространенности рака и сердечно-сосудистых заболеваний, а также растущее внедрение гибридных ПЭТ и систем визуализации SPECT. Больницы и центры визуализации инвестируют в современные диагностические технологии для раннего выявления заболеваний и планирования точной терапии. Правительственные инициативы, способствующие модернизации здравоохранения, интеграции изображений с помощью ИИ и местным производственным возможностям, ускоряют рост рынка. Расширение доступности доступного оборудования для ядерной медицины и растущая осведомленность среди врачей и пациентов способствуют дальнейшему внедрению в городских и полугородских районах.

Индийский рынок оборудования для ядерной медицины

Индийский рынок оборудования для ядерной медицины демонстрирует сильный рост, обусловленный расширением больниц, ростом числа диагностических центров и увеличением распространенности рака и сердечно-сосудистых заболеваний. Внедрение гибридных систем ПЭТ и SPECT растет для раннего выявления заболеваний и планирования лечения. Правительственные инициативы по развитию умных больниц и модернизации инфраструктуры здравоохранения поддерживают рост рынка. Доступность экономически эффективного оборудования и повышение осведомленности среди поставщиков медицинских услуг способствуют дальнейшему внедрению в городах и городах уровня 2. Кроме того, растущий спрос на онкологические и кардиологические отделения в государственных и частных больницах усиливает расширение рынка.

Австралийский рынок оборудования для ядерной медицины

Австралийский рынок оборудования для ядерной медицины переживает устойчивый рост благодаря передовой инфраструктуре здравоохранения, высокому внедрению гибридных ПЭТ и систем SPECT, а также растущему акценту на онкологию и кардиологическую диагностику. Больницы и центры визуализации подчеркивают раннее выявление заболеваний и точную терапию. Государственное финансирование, частные инвестиции в здравоохранение и интеграция технологий визуализации с помощью ИИ способствуют внедрению. Сильный сектор медицинского туризма в стране и спрос на современные диагностические услуги способствуют дальнейшему расширению рынка. Растущая осведомленность о преимуществах гибридной визуализации и увеличение возможностей больниц также способствуют устойчивому росту рынка.

Доля Азиатско-Тихоокеанского рынка оборудования для ядерной медицины

Индустрия оборудования для ядерной медицины в Азиатско-Тихоокеанском регионе в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- GE Healthcare (Великобритания)

- Siemens Healthineers AG (Германия)

- Koninklijke Philips N.V. (Нидерланды)

- CANON MEDICAL SYSTEMS CORPORATION (Япония)

- Curium Pharma (Франция)

- Telix Pharmaceuticals (Австралия)

- Китайская корпорация изотопов и радиации (Китай)

- Nordion Inc. (Канада)

- NTP. (Южная Африка)

- Юбилантная радиофарма (Индия)

- AdvanCell (Австралия)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Китай)

- Институт исследований ядерной энергии (INER) (Тайвань)

- Jiangsu Huayi Technology Co., Ltd. (Китай)

- Zhejiang Jiutai New Drug Co., Ltd. (Китай)

- Лаборатории циклофармы (Франция)

- Mediso Ltd. (Венгрия)

- Neusoft Medical Systems Co., Ltd. (Китай)

Каковы последние тенденции на рынке оборудования для ядерной медицины в Азиатско-Тихоокеанском регионе?

- В августе 2025 года Esco Lifesciences Group приняла участие в 6-й ежегодной конференции по ядерной медицине Малайзии (MNMAC 2025). Компания продемонстрировала свои передовые системы для контролируемых сред, подчеркивая безопасность, соответствие требованиям и технологические инновации в ядерной медицине. Участие Esco подчеркивает ее приверженность поддержке роста и развития ядерной медицины в Малайзии.

- В июне 2025 года AIIMS Raipur стала единственной государственной больницей в Чхаттисгархе, которая создала передовую инфраструктуру ядерной медицины. На объекте установлен автоматизированный радиосинтезатор и генератор галлия, что позволяет производить ПЭТ-радиотрекеры следующего поколения, такие как PSMA, DOTA, FAPI и Exendin PET. Эта разработка повышает точность диагностики, поддерживает персонализированные стратегии лечения и снижает зависимость от внешних поставщиков, что приводит к более быстрым решениям о лечении и увеличению пропускной способности пациента.

- В июне 2025 года Международное агентство по атомной энергии (МАГАТЭ) провело свой первый семинар для оказания помощи странам Азиатско-Тихоокеанского региона в разработке стратегических документов о финансировании для расширения доступа к услугам ядерной медицины и радиотерапии. Эта инициатива направлена на решение растущего бремени рака в регионе путем содействия созданию комплексных программ лечения рака, которые интегрируют технологии ядерной медицины.

- В апреле 2025 года Sumitomo Corporation объявила о стратегическом партнерстве с SHINE Technologies для распространения медицинских изотопов, полученных в результате синтеза, в Японии и других азиатских странах. Это сотрудничество направлено на создание стабильной цепочки поставок медицинских изотопов, повышение доступности радиофармацевтических препаратов, необходимых для диагностики и лечения ядерной медицины. Партнерство представляет собой первое всестороннее сотрудничество SHINE, охватывающее весь ее бизнес-портфолио.

- В феврале 2025 года WORK Medical Technology Group Ltd. заключила стратегическое партнерство с Shanghai Chartwell Medical Device Co., Ltd. в феврале 2025 года. Этот альянс фокусируется на продвижении ядерной медицины, визуализации и технологий реабилитации. Сотрудничество включает в себя совместные инвестиции, совместное развитие передовых технологий и расширение на международные рынки с целью повышения доступности и качества оборудования для ядерной медицины.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.