Asia Pacific Otoscope Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

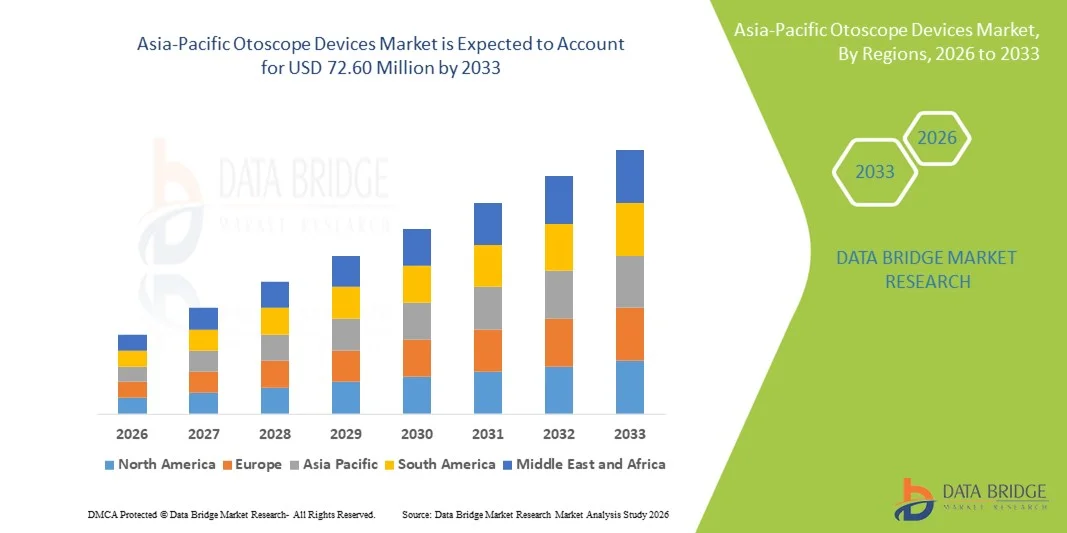

49.14 Million

USD

72.60 Million

2025

2033

USD

49.14 Million

USD

72.60 Million

2025

2033

| 2026 –2033 | |

| USD 49.14 Million | |

| USD 72.60 Million | |

| % | |

|

Сегментация рынка отоскопических устройств в Азиатско-Тихоокеанском регионе по типу продукции (карманный отоскоп, полноразмерный отоскоп и видеоотоскоп), портативности (настенный, ручной и автономный), типу (проводной и беспроводной), мобильности (жесткий и гибкий), применению (диагностика и хирургия), конечным пользователям (больницы, ЛОР-центры и клиники), каналам сбыта (прямые продажи и розничная торговля) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка отоскопов в Азиатско-Тихоокеанском регионе

- Объем рынка отоскопических устройств в Азиатско-Тихоокеанском регионе в 2025 году оценивался в 49,14 млн долларов США и, как ожидается, достигнет 72,60 млн долларов США к 2033 году , демонстрируя среднегодовой темп роста в 5,0% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен расширением инфраструктуры здравоохранения в развивающихся странах, ростом распространенности заболеваний уха и слуха, а также повышением осведомленности врачей и пациентов о ранней диагностике, что в совокупности стимулирует спрос на более совершенные и удобные в использовании отоскопы.

- Кроме того, внедрение технологий в портативные и цифровые отоскопы, обеспечивающие улучшенную визуализацию и связь с электронными медицинскими картами, а также более широкая интеграция ЛОР-помощи в клиниках и больницах, укрепляет позиции региона как быстрорастущего сегмента на мировом рынке отоскопических устройств.

Анализ рынка отоскопов в Азиатско-Тихоокеанском регионе

- Отоскопы, используемые для осмотра слухового канала и барабанной перепонки, становятся все более важными компонентами современной ЛОР-помощи как в больницах, так и в клиниках благодаря своей диагностической точности, портативности и интеграции с системами цифровой визуализации и электронными медицинскими картами.

- Растущий спрос на отоскопы в первую очередь обусловлен расширением инфраструктуры здравоохранения, увеличением распространенности заболеваний уха и слуха, а также повышением осведомленности врачей и пациентов о важности ранней диагностики и профилактического лечения.

- Китай доминировал на рынке отоскопических устройств в Азиатско-Тихоокеанском регионе, занимая 25,7% выручки в 2025 году. Это обусловлено большим количеством пациентов, быстрым развитием медицинских учреждений и растущим внедрением современных диагностических технологий в области ЛОР-заболеваний.

- Ожидается, что Япония станет самой быстрорастущей страной на рынке Азиатско-Тихоокеанского региона в течение прогнозируемого периода благодаря развитой системе здравоохранения, раннему внедрению портативных и видеоотоскопов, а также растущему вниманию к улучшению амбулаторных услуг в области отоларингологии.

- Сегмент видеоотоскопов доминировал на рынке отоскопических устройств Азиатско-Тихоокеанского региона, занимая 45,9% рынка в 2025 году, благодаря улучшенным возможностям визуализации и записи, а также расширению использования как в клинической, так и в хирургической практике.

Обзор отчета и сегментация рынка отоскопических устройств в Азиатско-Тихоокеанском регионе

|

Атрибуты |

Ключевые тенденции рынка отоскопических устройств в Азиатско-Тихоокеанском регионе. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Азиатско-Тихоокеанский регион

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка отоскопов в Азиатско-Тихоокеанском регионе

Цифровая интеграция и внедрение телемедицины в ЛОР-связь

- Значительной и быстро набирающей обороты тенденцией на рынке отоскопических устройств в Азиатско-Тихоокеанском регионе является растущая интеграция видео- и подключенных отоскопов с цифровыми медицинскими платформами и решениями для телемедицины, что улучшает дистанционную диагностику и мониторинг состояния пациентов.

- Например, видеоотоскопы с возможностью подключения к Wi-Fi позволяют ЛОР-специалистам в городских больницах дистанционно осматривать пациентов в сельских клиниках, обеспечивая своевременную диагностику и консультации без необходимости физических поездок.

- Цифровая интеграция обеспечивает такие возможности, как хранение изображений уха высокого разрешения в электронных медицинских картах, обмен данными между отделами и предоставление диагностической поддержки с помощью искусственного интеллекта для раннего выявления заболеваний уха.

- Бесшовная интеграция отоскопов с платформами телемедицины позволяет медицинским работникам управлять диагностикой ЛОР-заболеваний наряду с другими данными о пациентах, создавая единый и эффективный клинический рабочий процесс.

- Тенденция к созданию подключенных, интуитивно понятных и удаленно доступных отоскопов меняет представления о диагностике заболеваний ЛОР-органов, побуждая компании разрабатывать видеоотоскопы, совместимые с телемедициной и ЛОР-диагностикой, с облачным хранилищем и анализом с помощью искусственного интеллекта.

- Спрос на цифровые отоскопы быстро растет в больницах, ЛОР-центрах и клиниках, поскольку медицинские работники отдают приоритет точной, быстрой и дистанционной диагностике.

- Усиление внимания к малоинвазивной диагностике и комбинированным ЛОР-хирургическим решениям стимулирует инновации в многофункциональных отоскопах на рынках Азиатско-Тихоокеанского региона.

Динамика рынка отоскопов в Азиатско-Тихоокеанском регионе

Водитель

Рост распространенности заболеваний уха и расширение инфраструктуры здравоохранения

- Увеличение числа ушных инфекций, потери слуха и связанных с ними расстройств, в сочетании с инвестициями в современную инфраструктуру здравоохранения, является основным фактором, способствующим внедрению отоскопов.

- Например, в марте 2025 года ведущая сеть больниц в Индии объявила о внедрении подключенных видеоотоскопов в сельских клиниках для улучшения ранней диагностики заболеваний уха.

- В условиях, когда врачи стремятся к точным и эффективным диагностическим инструментам, отоскопы предлагают такие функции, как высокое разрешение изображения, светодиодная подсветка и портативность, что представляет собой существенное усовершенствование по сравнению с традиционными методами обследования.

- Кроме того, растущее внимание к профилактической медицине и программам ранней диагностики в таких странах, как Китай, Япония и Австралия, делает отоскопы неотъемлемой частью рутинного лечения ЛОР-заболеваний.

- Простота использования, портативность и совместимость с электронными медицинскими картами, а также растущая осведомленность среди медицинских работников и пациентов являются ключевыми факторами, способствующими внедрению этих систем в больницах, ЛОР-центрах и клиниках.

- Правительственные инициативы по расширению скрининга слуха в школах и общественных медицинских центрах создают новые каналы спроса на отоскопы.

- Увеличение инвестиций частных клиник в городских центрах в передовые диагностические инструменты способствует внедрению цифровых и видеоотоскопов.

Сдержанность/Вызов

Высокие затраты и ограниченная осведомленность в сельских районах

- Относительно высокая стоимость современных видео- и цифровых отоскопов создает препятствия для их более широкого внедрения на чувствительных к ценам рынках Азиатско-Тихоокеанского региона, особенно в сельских районах.

- Например, небольшие клиники в отдаленных регионах Индии и Индонезии сталкиваются с бюджетными ограничениями, которые ограничивают доступ к высокотехнологичным диагностическим приборам, несмотря на растущие потребности в здравоохранении.

- Решение проблемы доступности за счет недорогих портативных моделей и государственных субсидий имеет решающее значение для расширения проникновения на рынок в регионах с недостаточным уровнем обслуживания.

- Кроме того, недостаточная осведомленность и недостаточная подготовка врачей в сельских районах относительно возможностей цифровых отоскопов могут препятствовать их эффективному использованию и внедрению.

- Преодоление этих трудностей посредством информационных кампаний, программ профессионального обучения и доступных вариантов устройств будет иметь решающее значение для устойчивого роста рынка отоскопов в Азиатско-Тихоокеанском регионе.

- Несогласованные нормативные стандарты в странах Азиатско-Тихоокеанского региона в отношении медицинских диагностических устройств могут замедлить процесс утверждения продукции и выхода на рынок.

- Требования к техническому обслуживанию и необходимость регулярной калибровки высококачественных цифровых отоскопов могут препятствовать их внедрению в небольших клиниках с ограниченным штатом технических специалистов.

Обзор рынка отоскопических устройств в Азиатско-Тихоокеанском регионе

Рынок сегментирован по следующим критериям: продукт, портативность, тип, мобильность, применение, конечный пользователь и канал сбыта.

- По продукту

В зависимости от типа продукции, рынок отоскопов в Азиатско-Тихоокеанском регионе сегментирован на карманные отоскопы, полноразмерные отоскопы и видеоотоскопы. Сегмент видеоотоскопов доминировал на рынке с долей 45,9% в 2025 году, чему способствовали улучшенная визуализация, возможность получения изображений в реальном времени и растущее внедрение как в клиническую, так и в хирургическую практику. Врачи предпочитают видеоотоскопы за их способность подключаться к цифровым платформам, хранить изображения высокого разрешения и проводить дистанционные консультации в рамках телемедицинских ЛОР-программ. Растущая осведомленность о ранней диагностике нарушений слуха и заболеваний ушей, особенно в городских и полугородских районах, подпитывает спрос. Интеграция с электронными медицинскими картами, подключение к Wi-Fi и диагностические инструменты с использованием искусственного интеллекта еще больше укрепляют лидерство на рынке. Растущее использование видеоотоскопов в учебных больницах и программах подготовки ЛОР-врачей также способствует их доминированию.

Ожидается, что сегмент полноразмерных отоскопов продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствуют их эргономичный дизайн, высокая производительность и сохраняющаяся предпочтительность в больницах и ЛОР-центрах для проведения диагностических процедур с большим объемом работы. Полноразмерные отоскопы также ценятся за совместимость с широким спектром аксессуаров и вариантов освещения, что повышает клиническую эффективность и точность диагностики. Сегмент также выигрывает от совместимости с широким спектром аксессуаров, включая зеркала и варианты освещения, что повышает точность диагностики. Широкое применение в хирургических и диагностических целях еще больше укрепляет его лидерство на рынке. Спрос дополнительно поддерживается программами обучения в медицинских колледжах, которые используют полноразмерные модели в учебных целях. Больницы и специализированные ЛОР-центры отдают приоритет полноразмерным отоскопам за их надежность и доказанную клиническую эффективность.

- Благодаря портативности

В зависимости от портативности рынок сегментируется на настенные, ручные и автономные отоскопы. В 2025 году сегмент ручных отоскопов доминировал на рынке благодаря своей гибкости, простоте использования и портативности в различных отделениях больниц и амбулаторных клиниках. Ручные отоскопы позволяют врачам осматривать пациентов в различных условиях, включая консультации у постели больного и выездные медицинские пункты, что делает их весьма востребованными. Этот сегмент также широко используется для плановых осмотров и профилактических обследований, что способствует его распространению. Эргономичный дизайн и легкая конструкция дополнительно повышают комфорт врача при длительном использовании. Совместимость с различными вариантами освещения и диагностическими инструментами укрепляет позиции ручных отоскопов. Больницы и ЛОР-центры в регионах с высокой интенсивностью работы в значительной степени полагаются на ручные модели из-за их эффективности и практичности.

Ожидается, что сегмент автономных устройств продемонстрирует самый быстрый среднегодовой темп роста в период с 2026 по 2033 год, что обусловлено растущей потребностью в портативных, автономных устройствах, способных функционировать независимо в сельских или отдаленных медицинских учреждениях. Автономные отоскопы со встроенной системой визуализации и беспроводной связью позволяют врачам проводить осмотры без использования внешних источников питания или сложных установок. Растущий спрос со стороны программ телемедицины и мобильных медицинских инициатив в таких странах, как Индия и Китай, еще больше ускоряет рост. Удобство автономных устройств в программах оказания медицинской помощи на местах и в сообществах делает этот сегмент очень привлекательным для быстрого внедрения.

- По типу

По типу рынок сегментируется на проводные и беспроводные отоскопы. В 2025 году сегмент проводных отоскопов доминировал на рынке благодаря своей надежности, стабильному электропитанию и превосходному качеству изображения, что имеет решающее значение для хирургических и высокоточных диагностических применений. Проводные отоскопы широко используются в больницах и ЛОР-центрах, где бесперебойная работа крайне важна. Их долговечность и совместимость с различными аксессуарами делают их предпочтительными для длительного клинического использования. Учебные заведения также отдают предпочтение проводным отоскопам для практического обучения. Сильное присутствие этого сегмента в существующих медицинских учреждениях обеспечивает сохранение доминирующего положения на рынке. Сети технического обслуживания и ремонта проводных устройств более развиты, что обеспечивает дополнительную уверенность медицинским работникам.

Ожидается, что сегмент беспроводных устройств продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему будет способствовать растущее внедрение портативных цифровых отоскопов и телемедицинских приложений для ЛОР-заболеваний. Беспроводные отоскопы обеспечивают мобильность, дистанционные консультации и легкую интеграцию со смартфонами или облачными платформами, что особенно привлекательно в отдаленных и полугородских районах. Растущий интерес со стороны частных клиник и поставщиков услуг по уходу на дому еще больше стимулирует их распространение. Сегмент выигрывает от инноваций в области энергоэффективности батарей, компактного дизайна и бесперебойного беспроводного подключения. Беспроводные устройства также предпочтительны для выездных программ и мобильных инициатив по скринингу, что повышает их потенциал роста.

- По мобильности

По уровню мобильности рынок сегментируется на жесткие и гибкие отоскопы. В 2025 году жесткий сегмент доминировал на рынке благодаря точному управлению, долговечности и стандартному использованию в больницах и ЛОР-центрах. Жесткие отоскопы обеспечивают стабильные диагностические результаты и широко используются как в клинической, так и в хирургической практике. Их совместимость с источниками света высокой интенсивности и принадлежностями для визуализации делает их подходящими для детального обследования. Жесткие устройства предпочтительны в учебных больницах для обучения и практики. Широкое применение в рутинных ЛОР-осмотрах и амбулаторных процедурах обеспечивает значительную долю рынка. Надежность и длительный срок службы укрепляют доминирующее положение в стационарных условиях.

Ожидается, что сегмент гибких отоскопов продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствуют достижения в области миниатюризации и эндоскопических технологий. Гибкие отоскопы обеспечивают лучшую навигацию в сложных структурах уха, повышая точность диагностики конкретных ЛОР-заболеваний. Растущее внедрение в специализированных ЛОР-клиниках и хирургических центрах способствует расширению рынка. Рост также поддерживается технологическими улучшениями в разрешении изображения и маневренности. Гибкие отоскопы все чаще используются в системах телемедицины и программах дистанционной диагностики. Врачи ценят гибкие отоскопы за комфорт пациента и расширенные возможности проведения процедур.

- По заявлению

В зависимости от области применения рынок сегментирован на диагностический и хирургический. Сегмент диагностического применения доминировал на рынке в 2025 году благодаря большому объему рутинных осмотров ушей в больницах, клиниках и ЛОР-центрах. Диагностические отоскопы широко используются для раннего выявления ушных инфекций , потери слуха и других заболеваний ушей. Они являются важными инструментами в профилактической медицине и программах скрининга в школах и сообществах. Совместимость с цифровой и видеовизуализацией повышает их полезность. Высокая степень распространения как в городских, так и в полугородских районах поддерживает доминирование на рынке. Простота использования и более низкая стоимость по сравнению с хирургическими отоскопами дополнительно способствуют их широкому применению.

Ожидается, что сегмент хирургических отоскопов продемонстрирует самый быстрый среднегодовой темп роста в период с 2026 по 2033 год, чему способствует увеличение числа операций на ЛОР-органах и малоинвазивных процедур в странах Азиатско-Тихоокеанского региона. Хирургические отоскопы отличаются улучшенной оптикой, точностью и интеграцией с видеосистемами для проведения сложных процедур. Рост инвестиций в больничную инфраструктуру и повышение осведомленности пациентов о хирургических вмешательствах способствуют росту рынка. Интеграция с системами записи и телемедицины для обучения хирургов еще больше стимулирует внедрение. Усовершенствованные хирургические отоскопы улучшают результаты процедур и все чаще используются в крупных ЛОР-центрах.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на больницы, ЛОР-центры и клиники. Сегмент больниц доминировал на рынке в 2025 году благодаря большому потоку пациентов, инвестиционным возможностям и предпочтению передовых диагностических инструментов. Больницы используют отоскопы в различных отделениях, включая ЛОР, педиатрию и для общих медицинских осмотров. Их покупательная способность и возможности по техническому обслуживанию способствуют внедрению высокотехнологичных устройств. Больницы также лидируют в программах обучения врачей, что увеличивает спрос на полнофункциональные отоскопы. Активное внедрение в государственных и частных больницах обеспечивает сохранение лидерства на рынке. Их интеграция с больничными информационными системами еще больше расширяет возможности использования.

Ожидается, что сегмент ЛОР-центров продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствуют появление специализированных ЛОР-клиник в городских центрах и повышение осведомленности о проблемах с ушами и слухом. ЛОР-центры отдают приоритет современным видео- и цифровым отоскопам для точной диагностики. Рост поддерживается увеличением числа амбулаторных посещений и акцентом на специализированную помощь. В ЛОР-центрах все чаще используются гибкие и беспроводные устройства. Расширение частных ЛОР-сетей в таких странах, как Индия, Китай и Япония, ускоряет рост этого сегмента.

- По каналам сбыта

По каналам сбыта рынок сегментируется на прямые тендеры и розничные продажи. В 2025 году сегмент прямых тендеров доминировал на рынке благодаря оптовым закупкам больницами, государственными программами здравоохранения и институциональными покупателями. Прямые тендеры позволяют осуществлять крупные закупки, обеспечивают ценовые преимущества и долгосрочные контракты на техническое обслуживание. Больницы и ЛОР-центры предпочитают прямые тендеры для стандартизированных устройств и стабильных поставок. Активное участие государства и институциональных организаций обеспечивает доминирование этого канала. Долгосрочные контракты с производителями повышают надежность обслуживания и снижают операционные риски.

Ожидается, что сегмент розничных продаж продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствует растущее внедрение в частных клиниках, небольших больницах и у отдельных ЛОР-врачей. Розничные каналы обеспечивают гибкость, меньшие объемы заказов и доступ к широкому ассортименту моделей. Онлайн-платформы розничной торговли и электронная коммерция повышают доступность. Частные клиники все чаще полагаются на розничные закупки для более быстрого приобретения оборудования. Расширение телемедицины и решений для домашнего ухода за больными также способствует росту розничной торговли.

Региональный анализ рынка отоскопов в Азиатско-Тихоокеанском регионе

- Китай доминировал на рынке отоскопических устройств в Азиатско-Тихоокеанском регионе, занимая 25,7% выручки в 2025 году. Это обусловлено большим количеством пациентов, быстрым развитием медицинских учреждений и растущим внедрением современных диагностических технологий в области ЛОР-заболеваний.

- В Китае медицинские работники высоко ценят точность, портативность и интеграцию отоскопов с платформами цифровой визуализации и телемедицины, что повышает качество обслуживания пациентов, эффективность диагностики и позволяет проводить дистанционные консультации.

- Широкое распространение отоскопов дополнительно поддерживается ростом располагаемых доходов, государственными инициативами по содействию ранней диагностике и профилактике заболеваний уха, а также растущим числом частных ЛОР-клиник, что делает отоскопы предпочтительным диагностическим решением как в государственных, так и в частных медицинских учреждениях.

Анализ рынка отоскопов в Китае

Китайский рынок отоскопов занял наибольшую долю выручки в 25,7% в 2025 году, чему способствовали быстрая урбанизация, расширение инфраструктуры здравоохранения и повышение осведомленности пациентов о заболеваниях уха и слуха. Больницы и ЛОР-центры в Китае все чаще внедряют видео- и цифровые отоскопы для точной диагностики и интеграции с телемедицинскими платформами. Рост располагаемых доходов, государственные инициативы по продвижению профилактической медицины и значительные инвестиции как в государственные, так и в частные медицинские учреждения стимулируют рост рынка. Кроме того, присутствие отечественных производителей, предлагающих экономически эффективные решения, повышает доступность в городских и полугородских регионах.

Анализ рынка отоскопов в Японии

Рынок отоскопов в Японии демонстрирует устойчивый рост, обусловленный высокотехнологичной системой здравоохранения, передовой диагностикой ЛОР-заболеваний и растущим вниманием к амбулаторному и профилактическому лечению. Японские больницы и клиники внедряют портативные, беспроводные и видеоотоскопы для рутинных осмотров и хирургических процедур. Интеграция отоскопов с электронными медицинскими картами и телемедицинскими платформами ЛОР-заболеваний повышает эффективность рабочих процессов. Кроме того, старение населения Японии увеличивает спрос на доступные и точные диагностические инструменты, а растущая осведомленность о здоровье слуха в школах и домах престарелых дополнительно способствует их внедрению.

Анализ рынка отоскопов в Индии

В 2025 году индийский рынок отоскопов занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе после Китая, что объясняется быстрой урбанизацией, ростом среднего класса и расширением доступа к современным медицинским учреждениям. Больницы, клиники и ЛОР-центры внедряют цифровые и видеоотоскопы для повышения точности диагностики и улучшения качества обслуживания пациентов. Правительственные инициативы, направленные на продвижение программ скрининга населения и телемедицинских услуг в сельских районах, расширяют охват использования отоскопов. Кроме того, растущее внедрение технологий и отечественное производство доступных по цене отоскопов делают эти устройства все более доступными как в жилых, так и в клинических условиях.

Анализ рынка отоскопов в Южной Корее

Ожидается, что рынок отоскопов в Южной Корее продемонстрирует умеренный рост, обусловленный развитой инфраструктурой здравоохранения, ростом числа специализированных ЛОР-клиник и широким внедрением цифровых медицинских технологий. Больницы и клиники в городских центрах все чаще используют беспроводные и видеоотоскопы для точной диагностики и хирургических вмешательств. Акцент правительства на профилактической медицине и программах телемедицины дополнительно способствует расширению рынка. Кроме того, растущая осведомленность о нарушениях слуха и доступность современных, удобных в использовании устройств стимулируют их широкое внедрение как в больницах, так и в частных клиниках.

Доля рынка отоскопических устройств в Азиатско-Тихоокеанском регионе

В Азиатско-Тихоокеанском регионе лидирующие позиции в отрасли производства отоскопических устройств занимают, в основном, хорошо зарекомендовавшие себя компании, в том числе:

- Welch Allyn, Inc. (США)

- Американская диагностическая корпорация (США)

- HEINE Optotechnik GmbH & Co. KG (Германия)

- Rudolf Riester GmbH (Германия)

- 3M (США)

- Корпорация «Олимпус» (Япония)

- GF Health Products, Inc. (США)

- Luxamed GmbH & Co. KG (Германия)

- Kirchner & Wilhelm GmbH + Co. KG (KaWe) (Германия)

- SyncVision Technology Corporation (Канада)

- Firefly Global Ltd. (Великобритания)

- CellScope, Inc. (США)

- Inventis SRL (Италия)

- Zumax Medical Co., Ltd. (Китай)

- Orlvision GmbH (Германия)

- Корпорация Minmark (США)

- Optomic España SA (Испания)

- Medline Industries, Inc. (США)

- Доктор Мом, отоскопы (США)

Какие последние тенденции наблюдаются на рынке отоскопов в Азиатско-Тихоокеанском регионе?

- В августе 2025 года цифровые отоскопы с высокоточной визуализацией и беспроводной связью были отмечены как все более важные инструменты в диагностике заболеваний ЛОР-органов и телемедицинских консультациях, что отражает более широкие тенденции внедрения высококачественных и подключенных отоскопических технологий в современных учреждениях здравоохранения, занимающихся лечением заболеваний уха.

- В июне 2025 года опубликованное MDPI клиническое исследование отоскопа в форме ручки, разработанного для телемедицины и амбулаторных отологических осмотров, продемонстрировало его осуществимость и приемлемость для пациентов, подчеркнув, как новые форм-факторы внедряются в реальные клинические рабочие процессы, что особенно актуально для стран с растущим внедрением телемедицины в области отоларингологии в Азиатско-Тихоокеанском регионе.

- В феврале 2025 года компании JEDMED и Otologic Tech совместно разработали цифровой отоскоп с поддержкой искусственного интеллекта, который интегрирует анализ состояния уха в режиме реального времени, упрощая ЛОР-обследования и помогая медицинским работникам в сфере телемедицины и клинической помощи повысить точность диагностики.

- В августе 2024 года исследователи сообщили о разработке нового отоскопа, интегрированного с ОКТ, который сочетает традиционную отоскопию с оптической когерентной томографией (ОКТ) для более глубокого исследования структур уха, что улучшает диагностические возможности в слуховых клиниках. Это достижение потенциально может улучшить диагностику заболеваний уха и поддержать врачей в диагностических центрах Азиатско-Тихоокеанского региона.

- В марте 2024 года компании Otorion Medical и Philips объявили о стратегическом сотрудничестве с целью интеграции усовершенствованной с помощью ИИ отоскопической визуализации в диагностические решения Philips. Цель сотрудничества – улучшить диагностические возможности врачей за счет более точной отоскопической визуализации в сочетании с более широким спектром клинического оборудования и программного обеспечения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.