Asia Pacific Plastic Surgery Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.74 Billion

USD

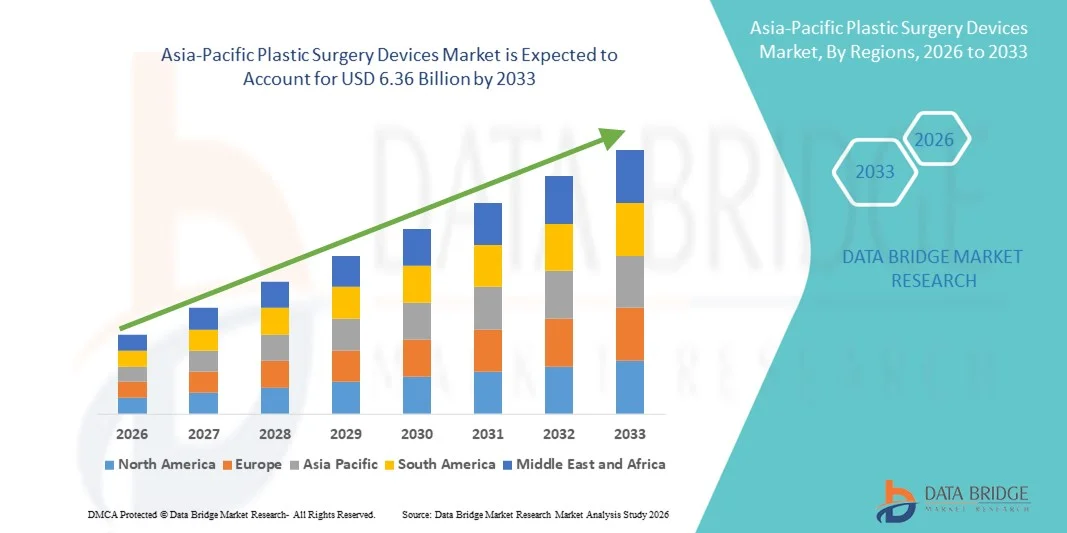

6.36 Billion

2025

2033

USD

2.74 Billion

USD

6.36 Billion

2025

2033

| 2026 –2033 | |

| USD 2.74 Billion | |

| USD 6.36 Billion | |

| % | |

|

Рынок инструментов для пластической хирургии в Азиатско-Тихоокеанском регионе по типу (инструменты, расходные материалы и имплантаты ), конечным пользователям (клиники, медицинские спа-салоны и салоны красоты, больницыдерматологические клиники и другие), каналам сбыта (прямые продажи и розничная торговля) — тенденции отрасли и прогноз до 2033 года.

Размер рынка устройств для пластической хирургии в Азиатско-Тихоокеанском регионе

- Объем рынка устройств для пластической хирургии в Азиатско-Тихоокеанском регионе в 2025 году оценивался в 2,74 млрд долларов США и, как ожидается, достигнет 6,36 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 11,10% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим внедрением и технологическим прогрессом в области устройств для умного дома и технологий «умного дома», что приводит к усилению цифровизации как в жилых, так и в коммерческих помещениях.

- Кроме того, растущий потребительский спрос на безопасные, удобные и интегрированные решения для дома и бизнеса делает «умные» замки современной предпочтительной системой контроля доступа. Эти факторы в совокупности ускоряют внедрение решений для пластической хирургии, тем самым значительно стимулируя рост отрасли.

Анализ рынка устройств для пластической хирургии в Азиатско-Тихоокеанском регионе

- Благодаря повышенной точности, безопасности и малоинвазивности, устройства для пластической хирургии, включая имплантируемые и энергетические, становятся все более важными компонентами современных косметических и реконструктивных процедур как в больницах, так и в специализированных клиниках.

- Растущий спрос на оборудование для пластической хирургии в первую очередь обусловлен повышением осведомленности об эстетических процедурах, ростом располагаемых доходов и предпочтением малоинвазивных, технологически совершенных решений среди пациентов во всем мире.

- Китай доминировал на рынке устройств для пластической хирургии, занимая наибольшую долю выручки в 28,6% в 2025 году. Этому способствовали быстрорастущая индустрия косметической хирургии, большой поток пациентов, развитая инфраструктура здравоохранения и активное внедрение инновационных эстетических устройств в больницах, специализированных клиниках и медицинских центрах красоты. Лидерство страны дополнительно укрепляется растущим спросом на эстетические процедуры для лица, коррекцию контуров тела и малоинвазивные процедуры.

- Ожидается, что в прогнозируемый период Индия станет самым быстрорастущим рынком в индустрии устройств для пластической хирургии, чему способствуют рост располагаемых доходов, повышение осведомленности о косметических и реконструктивных процедурах, расширение медицинского туризма и улучшение доступа к передовым технологиям пластической хирургии в городских и полугородских регионах.

- В 2025 году сегмент инструментов занимал наибольшую долю рынка по выручке, составляющую 44,5%, благодаря своей важной роли как в инвазивных, так и в неинвазивных процедурах.

Обзор отчета и сегментация рынка устройств для пластической хирургии

|

Атрибуты |

Ключевые аспекты рынка устройств для пластической хирургии. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Азиатско-Тихоокеанский регион

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка устройств для пластической хирургии в Азиатско-Тихоокеанском регионе

Растущий спрос на малоинвазивные и эстетические процедуры

- Одной из основных и быстрорастущих тенденций на мировом рынке устройств для пластической хирургии является растущая популярность малоинвазивных и неинвазивных косметических процедур, таких как дермальные филлеры, лазерные процедуры и устройства для контурной пластики с использованием энергии.

- Эти процедуры сокращают время восстановления, минимизируют образование рубцов и обеспечивают пациентам больше удобства по сравнению с традиционными хирургическими вмешательствами.

- Например, внедрение энергетических устройств для коррекции контуров тела, таких как CoolSculpting и радиочастотный липолиз, быстро распространилось как в клиниках, так и в косметологических центрах по всему миру, отражая тенденцию к нехирургическим эстетическим решениям.

- Производители все чаще разрабатывают устройства с повышенной точностью, эргономикой и удобным пользовательским интерфейсом, чтобы удовлетворить растущие потребности пациентов и врачей. Эта тенденция также поддерживается растущей осведомленностью об эстетических процедурах благодаря социальным сетям и поддержке знаменитостей, а также достижениями в технологиях визуализации и моделирования, которые улучшают предоперационное планирование.

- Усиление внимания к персонализированным планам лечения, сокращению периодов восстановления и инновациям в области безопасности медицинских устройств меняет конкурентную среду. Клиники инвестируют в многофункциональные платформы, способные выполнять множество эстетических процедур, удовлетворяя растущий спрос пациентов на комплексные и эффективные решения.

- Эта тенденция стимулирует непрерывные инновации в области инструментов для пластической хирургии, при этом компании делают акцент на компактных, универсальных и эффективных инструментах, предназначенных как для терапевтических, так и для косметических целей.

Динамика рынка устройств для пластической хирургии в Азиатско-Тихоокеанском регионе

Водитель

Растущая популярность косметических и реконструктивных процедур.

- Рост располагаемых доходов во всем мире, изменение образа жизни и растущая осведомленность об эстетических улучшениях являются основными факторами, стимулирующими рынок устройств для пластической хирургии. Пациенты стремятся как к косметическим улучшениям, так и к реконструктивным вмешательствам, что подпитывает спрос на передовые устройства.

- Например, в марте 2024 года компания Allergan Aesthetics объявила о глобальном расширении своего портфеля инъекционных препаратов и устройств для коррекции контуров тела, стремясь удовлетворить растущий спрос на неинвазивные эстетические процедуры на развивающихся рынках, таких как Индия и Бразилия.

- Кроме того, рост числа реконструктивных операций после травм, ожогов или врожденных дефектов способствует расширению рынка, поскольку медицинские учреждения все чаще инвестируют в современное хирургическое и лазерное оборудование.

- Технологические достижения в области хирургической навигации, визуализации и высокоточных инструментов повышают точность процедур, безопасность пациентов и результаты лечения, что еще больше мотивирует клиники и больницы к модернизации существующего оборудования.

- Растущее признание эстетических процедур среди молодого поколения, наряду с целенаправленными маркетинговыми кампаниями и медицинским туризмом, продолжает стимулировать их внедрение как в развитых, так и в развивающихся регионах.

Сдержанность/Вызов

Высокие затраты и нормативные барьеры

- Относительно высокая стоимость современных инструментов для пластической хирургии и сопутствующих расходных материалов создает препятствия для их более широкого внедрения, особенно в развивающихся странах или для небольших клиник с ограниченным бюджетом. Премиальные устройства, такие как роботизированные хирургические инструменты, лазерные системы и платформы 3D-визуализации, часто требуют значительных капиталовложений и затрат на техническое обслуживание.

- Например, в отчетах 2023 года отмечалось, что небольшие клиники в Юго-Восточной Азии откладывали внедрение оборудования для лазерной липосакции из-за первоначальных инвестиций и затрат на обучение персонала.

- Кроме того, жесткие нормативные требования к одобрению и сертификации медицинских изделий в различных регионах замедляют выход новых технологий на рынок. Соблюдение требований таких регулирующих органов, как FDA, CE или TGA, может увеличить сроки запуска продукта и существенно повысить затраты.

- Необходимость специализированного обучения для безопасной работы со сложными устройствами также может ограничивать их внедрение в некоторых регионах. Клиники должны инвестировать в обучение врачей и программы непрерывного повышения квалификации для обеспечения правильного использования, что может стать препятствием для небольших медицинских учреждений.

- Для преодоления этих проблем потребуются такие стратегии, как предложение модульных устройств, программ лизинга или экономически эффективных версий передовых систем, а также постоянная поддержка со стороны регулирующих органов и инициативы по профессиональному обучению.

Обзор рынка устройств для пластической хирургии в Азиатско-Тихоокеанском регионе

Рынок сегментирован по типу, конечному пользователю и каналу сбыта.

- По типу

По типу сегментации рынок инструментов для пластической хирургии делится на инструменты, расходные материалы и имплантаты. Сегмент инструментов занимал наибольшую долю рынка, составляющую 44,5% выручки в 2025 году, благодаря своей важной роли как в инвазивных, так и в неинвазивных процедурах. Эти устройства имеют решающее значение для высокоточных операций, таких как увеличение лица, коррекция контуров тела и реконструктивные процедуры. Больницы и клиники отдают приоритет инструментам из-за их безопасности, надежности и возможности многократного использования, что обеспечивает экономическую эффективность в долгосрочной перспективе. Сегмент выигрывает от налаженных каналов закупок и долгосрочных контрактов на поставку, особенно в больницах с большим потоком пациентов. Технологические достижения в области малоинвазивных инструментов и эргономичный дизайн еще больше усиливают спрос. Инструменты широко используются в медицинских спа-салонах, дерматологических клиниках и косметических центрах как для хирургических, так и для нехирургических целей. Программы обучения и сертификации также повышают уверенность врачей в использовании этих инструментов. Растущая осведомленность об эстетических процедурах на развитых рынках способствует их постоянному внедрению. Хирурги предпочитают стандартизированные инструменты для предсказуемых результатов. Этот сегмент также выигрывает от получения разрешений регулирующих органов и сертификатов качества, которые укрепляют доверие среди конечных пользователей. Развивающиеся рынки все чаще инвестируют в современные хирургические инструменты для расширения инфраструктуры здравоохранения, что способствует укреплению лидерства на рынке.

Ожидается, что сегмент имплантатов продемонстрирует самый быстрый среднегодовой темп роста в 11,8% в период с 2026 по 2033 год, чему способствует растущий спрос на косметические процедуры, такие как увеличение груди, лицевые имплантаты и реконструктивные операции. Рост располагаемых доходов и повышение осведомленности об эстетических процедурах в развивающихся регионах являются ключевыми факторами роста. Передовые материалы для имплантатов и возможности индивидуализации позволяют хирургам добиваться естественных результатов с повышенной безопасностью. Маркетинговые кампании и влияние в социальных сетях стимулируют спрос со стороны пациентов, особенно среди молодых людей. Регуляторные разрешения и клинические испытания способствуют более широкому внедрению в больницах и клиниках. Растущая тенденция к малоинвазивным операциям расширила использование имплантатов в амбулаторных клиниках и медицинских спа-салонах. Технологические инновации, такие как имплантаты, напечатанные на 3D-принтере, еще больше способствуют росту сегмента. Рост медицинского туризма в таких странах, как Индия и Южная Корея, увеличивает количество процедур имплантации. Эстетические предпочтения и осведомленность о собственном теле способствуют стабильному внедрению. Сегмент выигрывает от сотрудничества между производителями имплантатов и ведущими сетями клиник косметической хирургии. Непрерывные исследования и разработки позволяют создавать более долговечные и биосовместимые имплантаты, что еще больше расширяет их рыночный потенциал.

- С точки зрения конечного пользователя

В зависимости от конечного пользователя рынок сегментируется на клиники, медицинские спа-салоны и салоны красоты, больницы, дерматологические клиники и другие. Больницы занимали наибольшую долю рынка (46,2%) в 2025 году, поскольку они занимаются как сложными реконструктивными, так и плановыми косметическими процедурами. Больницы предлагают современные операционные, квалифицированный персонал и комплексный послеоперационный уход, что способствует широкому использованию инструментов, имплантатов и расходных материалов. Долгосрочные контракты и оптовые закупки у больниц обеспечивают стабильный спрос и рыночную устойчивость. Сегмент также выигрывает от сильного страхового покрытия на развитых рынках, что позволяет проводить больше процедур. Доверие пациентов, большой объем процедур и широкий спектр предлагаемых услуг укрепляют доминирование больниц. В отличие от небольших клиник, больницы оснащены для проведения сложных операций, требующих специализированного оборудования. Хирургические инновации, программы обучения и научно-исследовательская деятельность еще больше укрепляют лидерство больниц. Инфраструктура больниц и соответствие нормативным требованиям способствуют постоянному использованию передовых устройств для пластической хирургии. Развитые регионы полагаются на больницы для проведения реконструктивных операций после травм или врожденных заболеваний. Больницы также служат центрами подготовки будущих хирургов, поддерживая необходимый уровень использования инструментов. Постоянное обновление технологий в больницах обеспечивает стабильный спрос. Партнерство с производителями оборудования гарантирует беспрепятственный доступ к новейшим устройствам.

Ожидается, что сегмент медицинских спа-салонов и салонов красоты продемонстрирует самый быстрый среднегодовой темп роста в 10,5% в период с 2026 по 2033 год, чему способствует растущий спрос на неинвазивные и малоинвазивные процедуры. Урбанизация, рост располагаемого дохода и осведомленность о косметических процедурах ускоряют их внедрение. Потребители предпочитают более короткие периоды восстановления и доступность, что делает медицинские спа-салоны идеальным местом для проведения процедур. Сегмент поддерживается инновационными предложениями оборудования, такими как лазерные и филлерные системы. Растущая тенденция к профилактическим эстетическим процедурам еще больше стимулирует использование оборудования. Маркетинговые кампании и влияние в социальных сетях увеличивают посещаемость пациентов. Разрешение регулирующих органов на использование неинвазивных устройств снижает барьеры для клиник. Рост числа отдельных косметических центров обеспечивает более легкий доступ к процедурам. Технологические усовершенствования повышают безопасность и эффективность процедур. Сотрудничество с экспертами-дерматологами и обучающие семинары способствуют внедрению методов лечения врачами. Удобство для пациентов, гибкий график и конкурентоспособные цены стимулируют предпочтения. Растущий медицинский туризм, ориентированный на косметические процедуры в Азиатско-Тихоокеанском регионе и Латинской Америке, способствует расширению сегмента.

- По каналам сбыта

По каналам сбыта рынок сегментируется на прямые закупки и розничные продажи. Сегмент прямых закупок занимал наибольшую долю рынка, составляющую 52,7% выручки в 2025 году, в основном за счет оптовых закупок больницами и клиниками. Прямые соглашения обеспечивают стабильные поставки, более низкие затраты на единицу продукции и гарантию качества. Больницы и крупные клиники предпочитают прямые закупки критически важных хирургических инструментов, имплантатов и расходных материалов. Налаженные цепочки поставок, контракты с производителями и долгосрочные партнерства способствуют стабильному спросу. Прямые закупки также обеспечивают лучшую послепродажную поддержку, техническое обслуживание и программы обучения. Оптовые закупки снижают сбои в работе во время операций. Кроме того, соблюдение местных нормативных требований упрощается благодаря прямым закупкам. Крупные медицинские учреждения доверяют каналам, авторизованным производителем, в вопросах подлинности. Прямые закупки обеспечивают своевременную доставку для процедур с большим объемом операций. Больницы получают выгоду от согласованных цен и гарантий. Программы обучения и демонстрации, проводимые производителем, способствуют внедрению. Крупные конечные пользователи в разных регионах способствуют доминированию на рынке.

Ожидается, что сегмент розничных продаж продемонстрирует самый быстрый среднегодовой темп роста в 9,8% в период с 2026 по 2033 год, чему способствуют онлайн-платформы для медицинских изделий и специализированные дистрибьюторы. Небольшие клиники, дерматологические центры и салоны красоты все чаще используют розничные каналы для удобства и экономии средств. Рост электронной коммерции, улучшение логистики и более широкая доступность продукции поддерживают рост сегмента. Розничные каналы обеспечивают легкий доступ как к расходным материалам, так и к хирургическим инструментам. Маркетинг и онлайн-промоакции помогают клиникам открывать для себя новые устройства. Растущее число небольших и средних косметических центров стимулирует розничный спрос. Гибкие варианты оплаты и доставки способствуют внедрению на развивающихся рынках. Доступность в розничной торговле усиливает конкуренцию и инновации в продуктах. Информационные кампании, направленные непосредственно на потребителя, еще больше стимулируют спрос. Розничные продажи также позволяют быстрее выводить на рынок инновационные устройства. Доступ к профессиональной продукции без крупных тендеров поддерживает небольших конечных пользователей.

Региональный анализ рынка устройств для пластической хирургии в Азиатско-Тихоокеанском регионе

- Ожидается, что рынок устройств для пластической хирургии в Азиатско-Тихоокеанском регионе станет самым быстрорастущим регионом в прогнозируемый период с 2026 по 2033 год, чему способствуют быстрая урбанизация, рост располагаемых доходов и растущая популярность косметических и реконструктивных процедур.

- Увеличение инвестиций в здравоохранение, расширение сети эстетических клиник и растущий спрос на малоинвазивные и лазерные процедуры являются ключевыми факторами роста в регионе.

- Поддерживающие государственные инициативы, направленные на развитие частного здравоохранения и медицинского туризма, улучшают доступ к передовым технологиям пластической хирургии. Китай и Индия становятся ключевыми рынками благодаря быстро растущему среднему классу, повышению осведомленности о здоровье и ускоренному внедрению инновационных эстетических и реконструктивных процедур.

Анализ рынка устройств для пластической хирургии в Китае

Китайский рынок устройств для пластической хирургии доминировал на рынке, занимая наибольшую долю выручки в 28,6% в 2025 году, чему способствовали быстрорастущая индустрия косметической хирургии, большой поток пациентов и развитая инфраструктура здравоохранения. Высокий спрос на эстетические процедуры для лица, коррекцию контуров тела и малоинвазивные процедуры значительно ускорил внедрение лазерных устройств, неинвазивных технологий коррекции фигуры и имплантируемых хирургических инструментов. Расширение медицинского туризма, наряду с доступностью экономически эффективных отечественных устройств, продолжает способствовать проникновению на рынок. Кроме того, государственные инициативы по поддержке частного здравоохранения и медицинских центров красоты стимулируют поставщиков медицинских услуг инвестировать в передовые хирургические платформы, обеспечивая тем самым сохранение лидерства на рынке.

Анализ рынка устройств для пластической хирургии в Индии

Ожидается, что рынок устройств для пластической хирургии в Индии станет самым быстрорастущим рынком в отрасли в течение прогнозируемого периода, чему способствуют рост располагаемых доходов, повышение осведомленности о косметических и реконструктивных процедурах, а также быстрое развитие медицинского туризма. Улучшение доступа к передовым технологиям пластической хирургии в городских и полугородских районах, а также растущее число эстетических клиник и квалифицированных специалистов ускоряют внедрение устройств. Большое количество пациентов в стране и экономически эффективные варианты лечения еще больше укрепляют позиции Индии как быстрорастущего рынка устройств для пластической хирургии.

Доля рынка устройств для пластической хирургии в Азиатско-Тихоокеанском регионе

В отрасли производства устройств для пластической хирургии лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

• Johnson & Johnson (США)

• AbbVie Inc. (США)

• Medtronic (Ирландия)

• Stryker Corporation (США)

• BD (США)

• GC Aesthetics (Ирландия)

• Mentor Worldwide LLC (США)

• Sinclair Pharma (Великобритания)

• Lumenis Ltd. (Израиль)

• Cynosure (США)

• Cutera Inc. (США)

• Hologic Inc. (США)

• Venus Concept Inc. (Канада)

• Alma Lasers (Израиль)

• Pollogen Ltd. (Израиль)

• Machida Company (Япония)

• Hironic Co. Ltd. (Южная Корея)

• L'Oreal Medical (Франция)

Последние тенденции на рынке устройств для пластической хирургии в Азиатско-Тихоокеанском регионе

- In September 2023, Allergan Aesthetics announced the launch of Revanesse, a targeted dermal filler specifically developed for the tear troughs and nasolabial folds, leveraging advanced hyaluronic acid technology to provide longer‑lasting, natural‑looking aesthetic results with fewer side effects. This launch was aimed at addressing increasing demand for non‑surgical rejuvenation procedures, particularly in affluent markets where patients seek precise and customizable aesthetic enhancements. The introduction of Revanesse expanded Allergan’s aesthetic portfolio and intensified competition among manufacturers to deliver more refined, procedure‑specific solutions for facial contouring and anti‑aging treatments, reflecting a broader industry focus on personalization and efficacy in cosmetic interventions.

- In April 2025, Spectra Medical India Pvt. Ltd., in collaboration with Italy’s Eufoton, launched EndoliftX in India — an advanced non‑surgical laser treatment designed to tighten skin, reduce fat, and contour the face and body with minimal discomfort and recovery time. This innovation demonstrates the strong trend toward energy‑based aesthetic devices gaining traction in emerging markets, as practitioners adopt technology that enables effective body and facial contouring without invasive surgery. EndoliftX’s entry into the Indian market underscores both the geographic expansion of high‑technology aesthetic devices and the accelerating preference among patients for minimally invasive treatments that deliver significant cosmetic improvements with shorter downtimes

- In June 2025, Lynch Regenerative Medicine completed a significant Series A financing round to commercialize a pure platelet‑derived growth factor (PDGF) technology for aesthetic applications, marking a major investment milestone in regenerative approaches within the plastic surgery device space. The newly funded Ariessence Pure PDGF+ product is designed to enhance outcomes from procedures such as micro‑needling and laser treatments by improving tissue regeneration and healing. This development reflects growing investor confidence in biologically driven aesthetic enhancements and the integration of regenerative medicine principles into plastic surgery devices, a shift that is expected to influence product pipelines and treatment protocols in the coming years

- В июле 2025 года монополярный радиочастотный аппарат XERF от компании Cynosure Lutronic получил одобрение Министерства здравоохранения Канады для лечения контуров лица и дряблости кожи, при этом в течение пяти месяцев после запуска в Корее было заключено контрактов на поставку более 100 единиц. Это достижение в сфере регулирования подчеркивает растущее признание и международное внедрение передовых эстетических технологий за пределами традиционных западных рынков. Выход XERF на канадский и корейский клинические рынки демонстрирует, как радиочастотные и энергетические устройства нового поколения меняют неинвазивные процедуры контурирования и подтяжки во всем мире, способствуя как внедрению врачами, так и доступу пациентов к передовым эстетическим методам.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.