Asia Pacific Stroke Diagnostics Market

Размер рынка в млрд долларов США

CAGR :

%

USD

5.06 Billion

USD

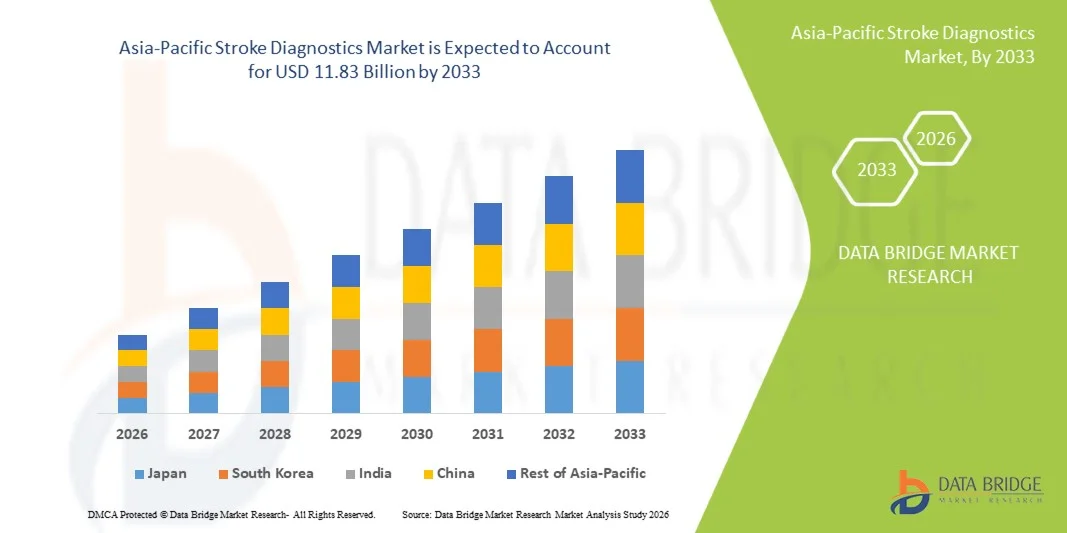

11.83 Billion

2025

2033

USD

5.06 Billion

USD

11.83 Billion

2025

2033

| 2026 –2033 | |

| USD 5.06 Billion | |

| USD 11.83 Billion | |

| % | |

|

Сегментация рынка диагностики инсульта в Азиатско-Тихоокеанском регионе по степени тяжести (умеренная, тяжелая и легкая), типу (компьютерная томография (КТ), компьютерная томографическая ангиография (КТА), магнитно-резонансная томография (МРТ), магнитно-резонансная ангиография (МРА), транскраниальное допплеровское ультразвуковое исследование, видеоимпульсный тест головы (VHIT) и другие), применению (ишемический инсульт, геморрагический инсульт и транзиторные ишемические атаки (ТИА)), конечным пользователям (больницы, клиники, амбулаторные хирургические центры и домашний уход), каналам сбыта (прямые тендеры, сторонние дистрибьюторы и другие), стадиям (предоперационная, периоперационная и послеоперационная) — тенденции отрасли и прогноз до 2033 года.

Каков размер и темпы роста рынка диагностики инсульта в Азиатско-Тихоокеанском регионе

- Согласно анализу рынка Data Bridge Market Research, размер рынка диагностики инсульта в Азиатско-Тихоокеанском регионе был оценен как5,06 млрд долларов в 2025 годуОжидается, что он достигнет11,83 млрд долларов к 2033 году, вCAGR 11,2%в течение прогнозируемого периода

- Рост рынка в регионе в первую очередь обусловлен увеличением заболеваемости инсультом, ростом гериатрического населения, продолжающимися достижениями в технологиях диагностической визуализации и расширением инфраструктуры здравоохранения, которые улучшают возможности раннего выявления и диагностики в больницах и диагностических центрах.

- Кроме того, увеличение инвестиций в здравоохранение, поддерживающие правительственные инициативы по улучшению диагностических услуг и повышенный спрос на точную и быструю диагностику инсульта способствуют внедрению передовых диагностических решений в таких странах, как Китай, Индия, Япония и Южная Корея. Эти факторы усиливают спрос на диагностику инсульта как в городских, так и в недостаточно обслуживаемых районах, тем самым значительно стимулируя рост рынка.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025):5,06 млрд долларов в 2025 году

- Ожидаемая рыночная стоимость (2033):11,83 млрд долларов к 2033 году

- Прогноз CAGR (2026–2033):11.2%

Азиатско-Тихоокеанский анализ рынка диагностики инсульта

- Диагностика инсульта, охватывающая такие технологии визуализации, как КТ, МРТ и диагностические инструменты с поддержкой ИИ, становится все более важной в Азиатско-Тихоокеанском регионе для раннего выявления, точной диагностики и своевременного лечения инсульта, улучшения результатов лечения пациентов в больницах, клиниках и диагностических центрах.

- Растущий спрос на диагностику инсульта в значительной степени обусловлен увеличением распространенности инсульта, ростом гериатрических популяций, повышением осведомленности о симптомах инсульта и достижениями в быстрых, неинвазивных диагностических технологиях, которые позволяют быстрее и более точные оценки.

- Китай доминировал на рынке диагностики инсульта в Азиатско-Тихоокеанском регионе с долей рынка 38,5% в 2025 году, чему способствовало расширение инфраструктуры здравоохранения, правительственные инициативы по улучшению диагностических услуг и более широкое внедрение передовых систем визуализации как в городских больницах, так и в региональных диагностических центрах.

- Ожидается, что Индия станет самой быстрорастущей страной в Азиатско-Тихоокеанском регионе, чему способствуют растущие расходы на здравоохранение, растущий частный сектор здравоохранения, повышенная доступность передовых диагностических решений и сильный акцент правительства на программы раннего выявления и лечения инсульта.

- TheКомпьютерная томографияСегмент КТ-скан доминировал на рынке с долей рынка 46,7% в 2025 году, что обусловлено его установленной ролью в быстром, точном обнаружении инсульта и широкой интеграции в процессы диагностики в больницах по всему региону.

Область охвата и сегментация рынка диагностики инсульта в Азиатско-Тихоокеанском регионе

|

Атрибуты |

Азиатско-тихоокеанская диагностика инсульта ключевые рыночные идеи |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Азиатско-Тихоокеанский регион

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Каковы основные тенденции на рынке диагностики инсульта в Азиатско-Тихоокеанском регионе

«Повышенная точность и скорость с помощью искусственного интеллекта»

- Значительной и ускоряющейся тенденцией на рынке диагностики инсульта в Азиатско-Тихоокеанском регионе является растущая интеграция искусственного интеллекта (ИИ) с технологиями визуализации, такими как КТ и МРТ, что позволяет быстрее и точнее выявлять инсульт в больницах и диагностических центрах.

- Например, компьютерная томография с поддержкой искусственного интеллекта может автоматически обнаруживать ишемические области мозга в течение нескольких минут, помогая рентгенологам расставлять приоритеты в неотложных случаях и сокращая время на лечение.

- Интеграция ИИ в диагностике инсульта позволяет проводить прогнозную аналитику, помогая клиницистам оценивать модели риска и рекомендовать оптимизированные планы лечения, а также отправлять автоматические оповещения о ненормальных результатах. Например, некоторые модели Aidoc и Viz.ai используют ИИ для повышения точности обнаружения и оповещения неврологов о потенциальных окклюзиях крупных сосудов в режиме реального времени.

- Бесшовная интеграция диагностики ИИ с больничными информационными системами и телемедицинскими платформами облегчает централизованное управление пациентами, позволяя врачам просматривать изображения, данные пациентов и рекомендации по лечению через единый интерфейс.

- Эта тенденция к более быстрым, управляемым ИИ и взаимосвязанным диагностическим рабочим процессам меняет ожидания в отношении лечения инсульта. Следовательно, такие компании, как Niramai и Qure.ai, разрабатывают инструменты визуализации на основе искусственного интеллекта, способные быстро обнаруживать, сортировать и интегрировать с рабочими процессами в больницах.

- Спрос на решения для диагностики инсульта, которые обеспечивают скорость и точность с поддержкой ИИ, быстро растет как в городских больницах, так и в региональных диагностических центрах, поскольку поставщики медицинских услуг отдают приоритет своевременному вмешательству и улучшению результатов лечения пациентов.

- Сотрудничество между больницами, разработчиками программного обеспечения для искусственного интеллекта и правительственными программами здравоохранения способствует внедрению комплексных решений по лечению инсульта, создавая всеобъемлющую экосистему для раннего выявления и вмешательства.

Азиатско-Тихоокеанская динамика рынка диагностики инсульта

водитель

«Увеличение числа инсультов и инвестиций в здравоохранение»

- Растущая распространенность случаев инсульта среди стареющего населения в сочетании с растущими инвестициями в инфраструктуру здравоохранения является основным фактором расширения внедрения диагностики инсульта в Азиатско-Тихоокеанском регионе.

- Например, в марте 2025 года Больницы Аполлона в Индии внедрили системы визуализации на основе искусственного интеллекта для улучшения раннего выявления инсульта, повышения эффективности лечения и прогноза пациента.

- По мере повышения осведомленности о симптомах инсульта и необходимости быстрой диагностики поставщики медицинских услуг внедряют передовые системы визуализации с помощью ИИ, улучшая результаты и сокращая пребывание в больнице.

- Кроме того, правительственные инициативы, поддерживающие программы раннего выявления инсульта и частные инвестиции в диагностические центры, ускоряют освоение рынка, особенно в развивающихся странах, таких как Индия и Индонезия.

- наличие портативных устройств визуализации,телерадиологияИнтеграция и возможности удаленного мониторинга, наряду с акцентом на своевременное вмешательство, стимулируют спрос на диагностику инсульта в больницах, диагностических сетях и клиниках как в городских, так и в пригородных районах.

- Растущие партнерские отношения между поставщиками диагностических технологий и местными системами здравоохранения способствуют более быстрому развертыванию передового оборудования для визуализации и обучению медицинского персонала.

- Повышение осведомленности общественности о симптомах инсульта и важности раннего вмешательства мотивируют пациентов обращаться за своевременными диагностическими услугами, косвенно стимулируя принятие на рынок.

Сдержанность/вызов

«Высокие издержки и нарушения нормативных требований»

- Высокая стоимость передового оборудования для визуализации, такого как системы КТ и МРТ с поддержкой ИИ, создает проблему для широкого внедрения в чувствительных к цене регионах, ограничивая доступ в небольших больницах или сельских медицинских центрах.

- Например, небольшие диагностические клиники в Юго-Восточной Азии могут задержать внедрение из-за высоких первоначальных инвестиций, необходимых для решений для визуализации инсульта, интегрированных с ИИ.

- Строгие нормативные утверждения и требования к соответствию для медицинских устройств визуализации, включая валидацию программного обеспечения ИИ, могут замедлить запуск и внедрение продуктов в странах региона.

- В то время как цены на некоторые портативные или упрощенные решения для визуализации постепенно снижаются, премия, связанная с передовой диагностикой ИИ, остается барьером для некоторых поставщиков медицинских услуг.

- Преодоление этих проблем за счет государственных субсидий, экономически эффективных предложений устройств и более быстрых нормативных разрешений будет иметь решающее значение для устойчивого роста диагностики инсульта в Азиатско-Тихоокеанском регионе.

- Ограниченная техническая экспертиза и нехватка квалифицированных радиологов для работы диагностических систем с поддержкой ИИ в отдаленных районах могут препятствовать внедрению, несмотря на наличие передовых технологий.

- Проблемы интеграции с существующими больничными ИТ-системами и электронными медицинскими записями могут задержать развертывание новых диагностических инструментов, что требует дополнительных инвестиций в совместимость программного обеспечения и обучение персонала.

Азиатско-Тихоокеанский рынок диагностики инсульта

Рынок сегментирован на основе серьезности, типа, приложения, конечного пользователя, канала распределения и стадии.

- Степень тяжести

Исходя из тяжести, рынок диагностики инсульта в Азиатско-Тихоокеанском регионе сегментирован на мягкий, умеренный и тяжелый. Сегмент тяжелых инсультов доминировал на рынке в 2025 году с наибольшей долей доходов, что обусловлено срочной необходимостью точной и быстрой диагностики для предотвращения опасных для жизни осложнений. Больницы и передовые диагностические центры отдают приоритет немедленной визуализации с использованием КТ или МРТ для тяжелых случаев инсульта, чтобы определить стратегии лечения, такие как тромболиз или хирургия. Более высокий риск, связанный с тяжелыми инсультами, приводит к более частому использованию передовых диагностических решений, что способствует доминированию сегмента. Кроме того, государственные программы здравоохранения и страховое покрытие часто поддерживают комплексные диагностические процедуры для тяжелых случаев. Клиницисты предпочитают визуализацию с помощью ИИ для пациентов с тяжелым инсультом, чтобы обеспечить своевременное вмешательство и снизить уровень смертности.

Сегмент легкого инсульта, как ожидается, станет свидетелем самого быстрого роста с 2026 по 2033 год, чему способствует повышение осведомленности о ранних симптомах инсульта и растущее внедрение рутинного скрининга в больницах и клиниках. Раннее выявление в легких случаях имеет решающее значение для предотвращения прогрессирования в тяжелых условиях, стимулируя спрос на решения для визуализации, такие как КТ-ангиография и МРТ. Портативные устройства визуализации и телерадиологические службы также поддерживают быструю диагностику легких инсультов в небольших медицинских центрах. Профилактические инициативы в области здравоохранения и кампании по обучению пациентов поощряют ранние обследования, стимулируя рост этого сегмента.

- По типу

По типу рынок сегментирован на компьютерную томографию (CT Scan), компьютерную томографическую ангиографию (CTA),Магнитно-резонансная томография (MRI)Магнитно-резонансная ангиография (MRA), транскраниальный допплеровский ультразвук, тест на импульс головы (VHIT) и другие. Сегмент CT Scan доминировал на рынке в 2025 году с самой большой долей дохода в 46,7%, что объясняется его широкой доступностью, быстрой способностью к визуализации и установленной надежностью в обнаружении ишемических и геморрагических инсультов. Больницы предпочитают КТ для первоначальной оценки инсульта, потому что они обеспечивают быстрые результаты, помогая своевременно принимать решения о лечении. Интеграция ИИ с компьютерной томографией еще больше повышает точность обнаружения и эффективность рабочего процесса. КТ-сканирование также является экономически эффективным по сравнению с передовыми решениями МРТ, что делает их доступными в городских и полугородских больницах. Отделы неотложной помощи часто полагаются на технологию КТ для случаев острого инсульта, укрепляя свое доминирование на рынке.

Ожидается, что сегмент МРТ будет наблюдать самый быстрый рост в течение 2026–2033 годов, что обусловлено его превосходным разрешением изображения и способностью обнаруживать тонкие ишемические изменения, которые может пропустить КТ. Передовые методы МРТ, такие как диффузионно-взвешенная визуализация (DWI) и функциональная МРТ, набирают обороты для точной диагностики инсульта. Увеличение инвестиций в инфраструктуру МРТ, анализ изображений с помощью ИИ и растущее осознание неинвазивных диагностических преимуществ поддерживают этот сегмент. Больницы в Индии, Японии и Китае расширяют возможности МРТ для лечения инсульта, способствуя быстрому росту сегмента.

- С помощью приложения

На основе применения рынок сегментирован наишемический инсультгеморрагический инсульт и транзиторные ишемические атаки (ТИА). Сегмент ишемического инсульта доминировал на рынке в 2025 году с наибольшей долей доходов из-за его высокой распространенности в Азиатско-Тихоокеанском регионе и срочной необходимости точной диагностики для руководства тромболитической и эндоваскулярной терапией. Больницы широко используют КТ, КТА и МРТ для выявления ишемического инсульта, поддерживаемые инструментами визуализации с поддержкой ИИ, которые сокращают время диагностики. Растущая осведомленность о симптомах инсульта и правительственные инициативы, способствующие быстрому вмешательству, способствуют широкому внедрению диагностических решений в этом сегменте. Диагностические центры сосредоточены на раннем выявлении и оценке риска, улучшая результаты лечения пациентов. Страховое покрытие для диагностики ишемического инсульта в нескольких странах также поддерживает доминирование этого сегмента на рынке.

Ожидается, что в сегменте TIA будет наблюдаться самый быстрый рост в течение 2026–2033 годов, чему способствуют растущие инициативы в области профилактического здравоохранения и повышение осведомленности пациентов о незначительных эпизодах инсульта. TIA часто требуют расширенной визуализации, такой как МРТ или МРА, для выявления тонких сосудистых аномалий. Ранняя диагностика предотвращает прогрессирование крупных инсультов, увеличивая спрос на диагностические решения как в городских больницах, так и в небольших клиниках. Интеграция телемедицины и портативные диагностические инструменты поддерживают обнаружение ТИА в отдаленных районах.

- Конечный пользователь

На основе конечного пользователя рынок сегментирован на больницы, клиники, амбулаторные хирургические центры и домашнее здравоохранение. Сегмент больниц доминировал на рынке в 2025 году с самой большой долей доходов из-за наличия передовой инфраструктуры визуализации, квалифицированных радиологов и отделений неотложной помощи, способных обрабатывать случаи острого инсульта. Больницы являются основным пунктом ухода за диагнозом инсульта, особенно для тяжелых и умеренных случаев, требующих немедленной визуализации и вмешательства. Партнерские отношения с поставщиками диагностического программного обеспечения для искусственного интеллекта и финансируемыми правительством программами лечения инсульта способствуют дальнейшему внедрению в больницах. Отделы неотложной помощи отдают приоритет быстрой визуализации и эффективности рабочего процесса, что делает больницы основным источником дохода. Крупные многопрофильные больницы вкладывают значительные средства в инфраструктуру КТ и МРТ, укрепляя доминирование на рынке.

Ожидается, что сегмент домашнего здравоохранения будет наблюдать самый быстрый рост в течение 2026–2033 годов, что обусловлено растущим спросом на удаленный мониторинг пациентов, телерадиологию и портативные диагностические устройства, которые позволяют оценивать риск инсульта и следить за ним дома. Рост в области управления хроническим уходом, носимых сенсорных технологий и портативных единиц визуализации с помощью ИИ позволяет раннее обнаружение и постоянный мониторинг. Повышение осведомленности среди пациентов и лиц, осуществляющих уход, о ранних признаках инсульта способствует принятию диагностики на дому. Частные медицинские стартапы и телемедицинские компании активно расширяют решения для лечения инсульта на дому в Индии и Юго-Восточной Азии.

- Дистрибьюторский канал

На базе канала дистрибуции рынок сегментируется на прямые тендерные, сторонние дистрибьюторы и другие. Сегмент прямых тендеров доминировал на рынке в 2025 году с самой большой долей доходов, обусловленной больницами и крупными диагностическими сетями, закупающими оборудование для визуализации непосредственно у производителей для экономической эффективности и гарантированной сервисной поддержки. Прямые тендерные соглашения часто включают контракты на техническое обслуживание и обновления программного обеспечения, обеспечивая долгосрочную надежность систем КТ, МРТ и ИИ. Больницы предпочитают прямые закупки для настройки конфигураций, обучения и интеграции решений для визуализации в существующую ИТ-инфраструктуру. Государственные больницы и крупные частные сети обычно предпочитают этот канал для массовых закупок. Поддержка производителями программных и аппаратных средств ИИ усиливает доминирование на рынке.

Ожидается, что в сегменте сторонних дистрибьюторов будет наблюдаться самый быстрый рост в течение 2026–2033 годов, чему способствует растущее проникновение оборудования для визуализации в небольших клиниках, амбулаторных центрах и полугородских больницах. Дистрибьюторы обеспечивают более быстрое развертывание портативных устройств, лизинговых моделей и гибких вариантов финансирования. Они также обеспечивают обучение, поддержку программного обеспечения и эффективность цепочки поставок, способствуя внедрению в небольших медицинских учреждениях. Растущие партнерские отношения между дистрибьюторами и поставщиками технологий искусственного интеллекта поддерживают расширение рынка в развивающихся странах.

- По стадии

На основе стадии рынок сегментирован на предоперационный, периоперационный и послеоперационный. Дооперационный сегмент доминировал на рынке в 2025 году с наибольшей долей доходов, поскольку точная диагностика инсульта до вмешательства имеет решающее значение для планирования лечения, такого как тромболиз, тромбэктомия или хирургические процедуры. Инструменты визуализации, такие как КТ, CTA и МРТ, широко используются в предоперационной оценке для оценки окклюзии, размера инфаркта и риска кровоизлияния. Больницы отдают приоритет искусственному интеллекту для предоперационного принятия решений, чтобы минимизировать осложнения и улучшить результаты лечения пациентов. Государственные программы лечения инсульта и страховое покрытие поощряют комплексную предоперационную диагностику, поддерживая доминирование на рынке.

Ожидается, что в послеоперационном сегменте будет наблюдаться самый быстрый рост в течение 2026–2033 годов, чему способствует растущее внедрение последующей визуализации и мониторинга для отслеживания восстановления, выявления осложнений и руководства реабилитацией. Искусственный интеллект поддерживает точную послеоперационную оценку, в то время как услуги домашнего здравоохранения и телемедицины позволяют осуществлять удаленный мониторинг. Повышение осведомленности пациентов и программы профилактической помощи способствуют расширению послеоперационной диагностики в больницах и клиниках.

Азиатско-Тихоокеанский рынок диагностики инсульта Региональный анализ

- Китай доминировал на рынке диагностики инсульта в Азиатско-Тихоокеанском регионе с долей рынка 38,5% в 2025 году, чему способствовало расширение инфраструктуры здравоохранения, правительственные инициативы по улучшению диагностических услуг и более широкое внедрение передовых систем визуализации как в городских больницах, так и в региональных диагностических центрах.

- Больницы и диагностические центры в Китае отдают приоритет раннему и точному выявлению инсульта с использованием технологий визуализации с использованием КТ, МРТ и ИИ для улучшения результатов лечения пациентов и сокращения времени на лечение.

- Широкое внедрение диагностики инсульта также поддерживается правительственными инициативами по раннему выявлению инсульта, повышению осведомленности населения о симптомах инсульта и растущему спросу на своевременное вмешательство, что делает Китай ключевым лидером рынка в регионе.

Китайский рынок диагностики инсульта

Китайский рынок диагностики инсульта занял самую большую долю доходов в 2025 году, что обусловлено высокой распространенностью инсульта, быстрой урбанизацией и обширными инвестициями в передовую инфраструктуру здравоохранения. Больницы и диагностические центры отдают приоритет раннему и точному обнаружению с использованием технологий КТ, МРТ, КТА и визуализации с поддержкой ИИ для улучшения результатов лечения пациентов. Правительственные инициативы, способствующие раннему выявлению инсульта, в сочетании с растущей осведомленностью о симптомах инсульта среди населения, еще больше стимулируют принятие на рынок. Наличие квалифицированных радиологов и интеграция телерадиологических служб способствуют быстрой диагностике в городских и полугородских районах. Кроме того, отечественные производители оборудования для обработки изображений и программного обеспечения для искусственного интеллекта поддерживают доступность и доступность, что еще больше укрепляет лидерство Китая на рынке.

Японский рынок диагностики инсульта

Японский рынок диагностики инсульта демонстрирует устойчивый рост, подпитываемый стареющим населением страны, высокотехнологичной инфраструктурой здравоохранения и акцентом на профилактическую помощь. Больницы все чаще принимают передовые методы визуализации, такие как МРТ, МРА и КТ с помощью ИИ, для выявления инсультов на ранней стадии. Интеграция диагностики инсульта с больничными ИТ-системами и телемедицинскими платформами повышает эффективность рабочего процесса и мониторинга пациентов. Повышение осведомленности о факторах риска инсульта и правительственные программы, способствующие раннему вмешательству, поощряют регулярные скрининги. Сильное внимание Японии к исследованиям и разработкам в области медицинской визуализации также способствует более широкому внедрению инновационных диагностических инструментов. Растущее число умных больниц и подключенных медицинских учреждений еще больше стимулирует спрос на точную диагностику инсульта.

Индийский рынок диагностики инсульта Insight

Индийский рынок диагностики инсульта обеспечил самый быстрый рост в Азиатско-Тихоокеанском регионе в течение 2025 года, чему способствовала быстрая урбанизация, рост гериатрического населения и увеличение инвестиций в инфраструктуру здравоохранения. Больницы, клиники и диагностические центры расширяют доступ к КТ, МРТ и искусственному интеллекту для управления растущей частотой инсультов. Правительственные инициативы, поддерживающие раннее выявление инсульта в сочетании с телемедициной и портативными диагностическими решениями, улучшают охват в полугородских и сельских районах. Растущие кампании по повышению осведомленности о симптомах инсульта и профилактической помощи увеличивают охват пациентов диагностическими услугами. Отечественное производство устройств визуализации и программного обеспечения для искусственного интеллекта повышает доступность, в то время как государственно-частные партнерства ускоряют внедрение в больницах и диагностических сетях. Растущее внимание к домашнему здравоохранению и дистанционному мониторингу также способствует быстрому росту рынка Индии.

Южнокорейский рынок диагностики инсульта

Рынок диагностики инсульта в Южной Корее переживает значительный рост, обусловленный передовой инфраструктурой здравоохранения, поддерживаемыми правительством программами профилактической помощи и высоким внедрением технологий визуализации с поддержкой ИИ. Больницы и специализированные клиники все чаще интегрируют решения КТ, МРТ, КТА и МРА для раннего выявления инсульта и вмешательства. Акцент страны на исследованиях, инновациях и телемедицине способствует быстрому развертыванию портативных диагностических инструментов с искусственным интеллектом. Кампании по информированию общественности о симптомах инсульта и программах реабилитации способствуют своевременной диагностике. Сильные нормативные стандарты и финансирование здравоохранения обеспечивают качество и доступность как в городских, так и в полугородских регионах. Кроме того, сотрудничество между больницами и поставщиками технологий ускоряет внедрение и повышает точность диагностики.

Каковы основные компании на рынке диагностики инсульта в Азиатско-Тихоокеанском регионе

Индустрия диагностики инсультов в Азиатско-Тихоокеанском регионе в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Siemens Healthineers AG (Германия)

- Koninklijke Philips N.V. (Нидерланды)

- GE HealthCare (США)

- CANON MEDICAL SYSTEMS CORPORATION (Япония)

- Shenzhen Mindray Bio Medical Electronics Co., Ltd. (Китай)

- FUJIFILM Holdings Corporation (Япония)

- Analogic Corporation (США)

- Aspect Imaging Ltd (Израиль)

- Carestream Health (США)

- Esaote S.p.A (Италия)

- Hologic, Inc. (США)

- IMRIS Inc. (Канада)

- Fonar Corporation (США)

- Medfield Diagnostics AB (Швеция)

- MEDTRON AG (Германия)

- Самсун Медисон (Южная Корея)

- Shenzhen Anke High Tech Co., Ltd. (Китай)

- Корпорация Shimadzu (Япония)

- ALPINION MEDICAL SYSTEMS Co., Ltd. (Южная Корея)

- BPL Medical Technologies (Индия)

Каковы последние события на рынке диагностики инсульта в Азиатско-Тихоокеанском регионе

- В декабре 2025 года Больница Святого Сердца Университета Халлима (Южная Корея) внедрила набор программного обеспечения для визуализации на основе ИИ от местной компании JLK для анализа изображений перфузии КТ и МРТ для более быстрого обнаружения ишемического инсульта и окклюзии крупных сосудов, с целью ускорения диагностики аварийного инсульта и повышения эффективности рабочего процесса.

- В октябре 2025 года правительство Пенджаба (Индия) запустило проект скрининга инсульта на основе искусственного интеллекта, в рамках которого было обследовано более 700 пациентов с подозрением на инсульт с использованием анализа КТ с помощью ИИ от Qure.ai. Инициатива позволила быстро выявлять и передавать неотложные случаи для оказания неотложной помощи, включая процедуры тромбэктомии, спасающие жизнь, предлагаемые бесплатно.

- В январе 2025 года Siemens Healthineers продемонстрировала набор передовых диагностических инструментов на Азиатско-океанском конгрессе радиологии (AOCR 2025) в Ченнаи, включая МРТ следующего поколения, КТ-сканеры с двумя источниками и ультразвуковые системы с искусственным интеллектом, отражающие значительные достижения в точности визуализации и эффективности рабочего процесса, используемые в диагностике инсульта и неврологической помощи.

- В августе 2023 года AsiaMedic в Сингапуре объявила об установке первого МРТ-сканера SIGNATM Hero 3.0T в Азиатско-Тихоокеанском регионе, системы следующего поколения, предлагающей улучшенное качество визуализации и более быстрое время сканирования, которая улучшает точную диагностику, в том числе для неврологических состояний, таких как инсульт, и снижает нагрузку на врачей с помощью методов реконструкции на основе ИИ.

- В мае 2023 года Национальная университетская больница Сингапура (NUH) начала использовать RapidAI, основанное на ИИ решение для визуализации, которое обрабатывает КТ-сканирование менее чем за минуту, чтобы помочь клиницистам быстро обнаружить и количественно оценить повреждение инсульта, значительно сокращая время критической диагностики по сравнению с ручной интерпретацией.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.