Asia Pacific Transfection Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.18 Billion

USD

2.62 Billion

2025

2033

USD

1.18 Billion

USD

2.62 Billion

2025

2033

| 2026 –2033 | |

| USD 1.18 Billion | |

| USD 2.62 Billion | |

| % | |

|

Сегментация рынка трансфекции в Азиатско-Тихоокеанском регионе по типу (транзиентная трансфекция и стабильная трансфекция), методам (невирусные и вирусные методы), методам трансфекции CRISPR (невирусные и вирусные методы), продуктам (реагенты и наборы, приборы и программное обеспечение), организмам (клетки млекопитающих, растения, грибы, вирусы и бактерии), типам молекул (плазмидная ДНК, малые интерферирующие РНК (siRNA), белки, олигонуклеотиды ДНК, рибонуклеопротеиновые комплексы (РНП) и другие), применению (применение in vitro, применение in vivo, биопроизводство и другие), стадии (исследования, доклинические исследования, клинические фазы и коммерциализация), конечным пользователям (биофармацевтические компании, контрактные исследовательские организации (CRO), контрактные производственные организации/организации по разработке и производству (CMO/CDMO), академические учреждения, больницы, клинические лаборатории и другие), каналам сбыта (Прямые тендеры, розничные продажи и другие) — Тенденции отрасли и прогноз до 2033 года

Размер рынка трансфекции в Азиатско-Тихоокеанском регионе

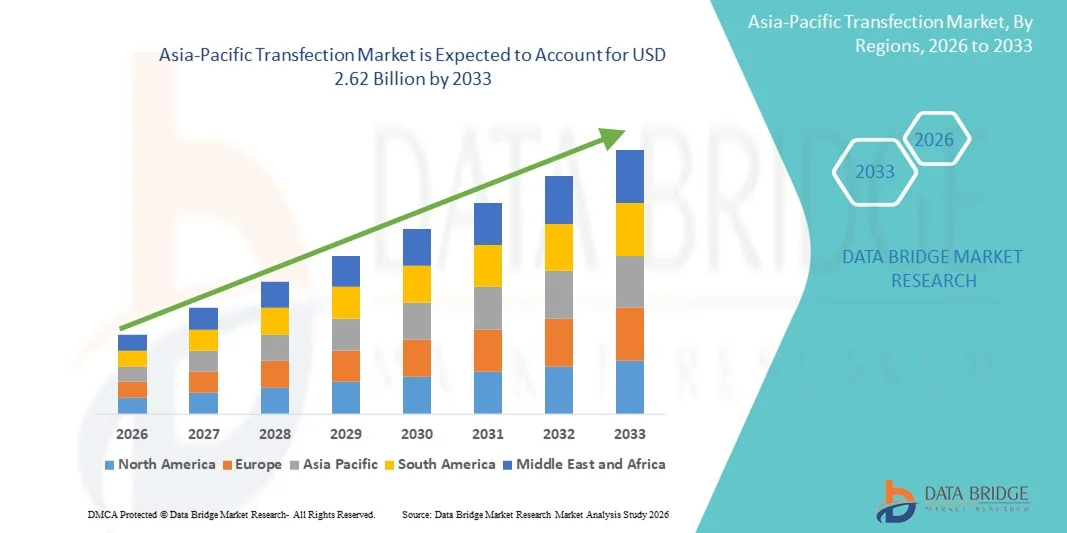

- Объем рынка трансфекции в Азиатско-Тихоокеанском регионе в 2025 году оценивался в 1,18 млрд долларов США и, как ожидается, достигнет 2,62 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 10,49% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим спросом на эффективные решения для доставки генов, быстрым прогрессом в молекулярной биологии и клеточных исследованиях, а также увеличением инвестиций в биотехнологическую инфраструктуру в ключевых странах Азиатско-Тихоокеанского региона, таких как Китай, Индия, Япония и Южная Корея, что стимулирует внедрение технологий трансфекции в разработку лекарств, геномику и терапевтические исследования.

- Кроме того, расширение научно-исследовательских и опытно-конструкторских работ в биофармацевтической отрасли , рост числа клинических испытаний и повышенное внимание к прецизионной медицине и клеточной/генной терапии значительно стимулируют внедрение реагентов и оборудования для трансфекции. Эти факторы в совокупности ускоряют использование технологий трансфекции в академическом, фармацевтическом и биотехнологическом секторах, что существенно улучшает перспективы роста отрасли.

Анализ рынка трансфекции в Азиатско-Тихоокеанском регионе

- Технологии трансфекции, позволяющие доставлять нуклеиновые кислоты и белки в клетки, становятся все более важными инструментами в молекулярной биологии, разработке лекарств и клеточной/генной терапии как в академических, так и в коммерческих исследовательских учреждениях благодаря своей эффективности, универсальности и совместимости с передовыми исследовательскими платформами.

- Растущий спрос на решения в области трансфекции в первую очередь обусловлен быстрым развитием биотехнологий, увеличением инвестиций в НИОКР, расширением клинических испытаний и растущим внедрением CRISPR и невирусных/вирусных методов трансфекции, обеспечивающих эффективное редактирование генов, молекулярные исследования и разработку терапевтических средств.

- Китай доминировал на рынке трансфекции в Азиатско-Тихоокеанском регионе, занимая наибольшую долю выручки в 41% в 2025 году. Это обусловлено значительной государственной поддержкой биотехнологических исследований, высокой концентрацией биофармацевтических компаний и растущим внедрением реагентов, наборов и приборов, при этом широко используются клетки млекопитающих и такие молекулы, как плазмидная ДНК, siRNA и РНП-комплексы.

- Ожидается, что в прогнозируемый период Индия станет самой быстрорастущей страной на рынке трансфекции в Азиатско-Тихоокеанском регионе благодаря расширению биотехнологической инфраструктуры, росту числа биотехнологических стартапов и увеличению инвестиций в прецизионную медицину и методы трансфекции на основе CRISPR.

- Сегмент транзиентной трансфекции доминировал на рынке трансфекции Азиатско-Тихоокеанского региона, занимая 58,5% рынка в 2025 году, благодаря своей универсальности, высокой эффективности и широкому применению в исследованиях, доклинических и ранних стадиях клинических испытаний.

Обзор отчета и сегментация рынка трансфекции в Азиатско-Тихоокеанском регионе

|

Атрибуты |

Ключевые аспекты рынка трансфекции в Азиатско-Тихоокеанском регионе |

|

Охваченные сегменты |

|

|

Охваченные страны |

Азиатско-Тихоокеанский регион

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка трансфекции в Азиатско-Тихоокеанском регионе

Достижения в области CRISPR и невирусных методов трансфекции.

- Значительной и быстро развивающейся тенденцией на рынке трансфекции в Азиатско-Тихоокеанском регионе является растущее внедрение технологий трансфекции на основе CRISPR наряду с невирусными методами трансфекции, что позволяет осуществлять точное редактирование генов и более безопасную доставку генетического материала в клетки.

- Например, исследователи в Китае и Индии все чаще используют методы трансфекции CRISPR в клетках млекопитающих на основе липидов и электропорации, повышая эффективность трансфекции и снижая цитотоксичность.

- Интеграция CRISPR в процессы трансфекции позволяет использовать такие методы, как целенаправленное нокаутирование генов, вставка генов и функциональные геномные исследования. Невирусные методы трансфекции широко применяются на ранних стадиях исследований и в доклинических исследованиях, предоставляя масштабируемые и экономически эффективные решения для академических и промышленных лабораторий.

- Бесшовная интеграция методов трансфекции с передовыми лабораторными автоматизированными и аналитическими платформами способствует централизованным рабочим процессам в области разработки лекарств, молекулярной биологии и биопроизводства. Теперь исследователи могут сочетать трансфекцию с высокопроизводительным скринингом и визуализацией живых клеток для оптимизации результатов экспериментов.

- Тенденция к более точным, эффективным и интегрированным методам трансфекции коренным образом меняет ожидания пользователей в отношении исследовательских возможностей. Вследствие этого такие компании, как Lonza и Thermo Fisher, разрабатывают передовые наборы и приборы для трансфекции, которые поддерживают CRISPR и невирусные подходы с более высокой воспроизводимостью и производительностью.

- Набирает популярность гибридные платформы трансфекции, сочетающие вирусные и невирусные методы, обеспечивающие повышенную эффективность трансфекции при минимизации клеточной токсичности. Эти гибридные решения особенно востребованы в исследованиях генной терапии , где высокая точность и жизнеспособность клеток имеют решающее значение.

- В академической и промышленной сферах быстро растет спрос на решения для трансфекции, отличающиеся высокой эффективностью, низкой цитотоксичностью и совместимостью с автоматизированными лабораторными системами, поскольку исследователи отдают приоритет скорости, точности и масштабируемости экспериментальных рабочих процессов.

Динамика рынка трансфекции в Азиатско-Тихоокеанском регионе

Водитель

Рост научно-исследовательских и опытно-конструкторских работ в биотехнологической отрасли и внедрение прецизионной медицины.

- Растущая популярность биотехнологических исследований, инициатив по разработке лекарств и проектов генной терапии является важным фактором, обуславливающим повышенный спрос на технологии трансфекции в Азиатско-Тихоокеанском регионе.

- Например, в 2025 году несколько индийских и китайских биотехнологических стартапов расширили свои исследовательские программы в области терапии на основе CRISPR и РНК-интерференции, инвестируя в высокопроизводительные платформы трансфекции для исследований на клетках млекопитающих.

- Поскольку исследователи сосредоточены на разработке новых терапевтических средств и персонализированной медицины, методы трансфекции обеспечивают надежную доставку плазмидной ДНК, siRNA и РНП-комплексов, предлагая необходимую поддержку для применения in vitro и in vivo.

- Кроме того, растущее сотрудничество между академическими учреждениями, биофармацевтическими компаниями и контрактными исследовательскими организациями (CRO) ускоряет внедрение передовых реагентов, наборов и инструментов для трансфекции в регионе.

- Эффективность, воспроизводимость и масштабируемость современных технологий трансфекции являются ключевыми факторами, способствующими их внедрению как на этапах исследований, так и на доклинических стадиях, что позволяет проводить высокопроизводительные эксперименты, скрининг лекарственных препаратов и биопроизводство.

- Государственная поддержка и финансирование научно-исследовательских и опытно-конструкторских работ в области биотехнологий и генной терапии в таких странах, как Китай, Япония и Индия, придают дополнительный импульс росту рынка, делая технологии трансфекции более доступными для исследователей.

- Растущее внедрение белковых препаратов и векторов для генной терапии в биофармацевтическое производство стимулирует спрос на надежные решения для трансфекции, способные справляться с крупномасштабными и высокоэффективными задачами.

Сдержанность/Вызов

Проблемы цитотоксичности и нормативные препятствия

- Опасения по поводу цитотоксического действия некоторых реагентов для трансфекции, особенно в чувствительных типах клеток, представляют собой серьезную проблему для их более широкого применения. Высокие концентрации реагентов или вирусные методы могут негативно влиять на жизнеспособность клеток, что сказывается на результатах экспериментов.

- Например, в некоторых исследованиях сообщалось о снижении жизнеспособности первичных клеток млекопитающих после электропорации или трансфекции с использованием липидов, что побудило исследователей искать оптимизированные протоколы или альтернативные методы доставки.

- Для повышения доверия пользователей крайне важно решить проблемы цитотоксичности путем улучшения состава реагентов, оптимизации протоколов и внедрения более безопасных невирусных альтернатив. Такие компании, как Polyplus-transfection и Thermo Fisher, делают акцент на биосовместимых реагентах и проверенных наборах для снижения клеточного стресса.

- Кроме того, соблюдение нормативных требований при проведении экспериментов по редактированию генов, использовании вирусных векторов и терапевтических целях может быть сложным, особенно в странах Азиатско-Тихоокеанского региона с различными стандартами.

- Преодоление этих трудностей посредством тщательной проверки продукции, обучения персонала лабораторий и соответствия региональным нормам будет иметь решающее значение для устойчивого роста рынка.

- Высокая стоимость современных реагентов и приборов для трансфекции остается сдерживающим фактором, особенно для небольших академических лабораторий или развивающихся биотехнологических компаний, что ограничивает их более широкое внедрение, несмотря на технологические преимущества.

- Еще одна проблема, требующая квалифицированной рабочей силы и технических знаний для работы со сложными платформами трансфекции и оптимизации протоколов, заключается в необходимости обучения и опыта для эффективной реализации этих задач.

Обзор рынка трансфекции в Азиатско-Тихоокеанском регионе

Рынок сегментирован по типу, методам, методам трансфекции CRISPR, продуктам, организмам, типам молекул, применению, стадии, конечным пользователям и каналам сбыта.

- По типу

В зависимости от типа, рынок трансфекции в Азиатско-Тихоокеанском регионе сегментирован на транзиентную трансфекцию и стабильную трансфекцию. Сегмент транзиентной трансфекции доминировал на рынке, занимая наибольшую долю выручки в 58,5% в 2025 году, благодаря своей гибкости и быстрой экспрессии целевых генов в исследовательских и доклинических исследованиях. Транзиентная трансфекция позволяет исследователям быстро оценивать функцию белков и экспрессию генов без необратимой модификации генома хозяина, что идеально подходит для высокопроизводительного скрининга и экспериментальной валидации. Академические и фармацевтические лаборатории предпочитают транзиентную трансфекцию из-за ее экономичности и совместимости с различными типами клеток. Ее широкое распространение поддерживается растущим спросом в геномике, исследованиях РНК-интерференции и исследованиях экспрессии белков. Стандартизированные наборы реагентов и приборы дополнительно повышают воспроизводимость и эффективность. Сегмент также выигрывает от растущих инициатив в области исследований и разработок и развития автоматизированных лабораторных процессов в регионе.

Ожидается, что сегмент стабильной трансфекции продемонстрирует самый быстрый темп роста с прогнозируемым среднегодовым темпом роста в 20% в период с 2026 по 2033 год, чему способствует потребность в долгосрочной экспрессии генов в промышленных, терапевтических и коммерческих приложениях. Стабильная трансфекция обеспечивает воспроизводимость клеточных линий для производства белков, исследований в области генной терапии и крупномасштабного биопроизводства. Росту способствует растущее внедрение в биофармацевтическое производство и доклинические исследования. Стабильная трансфекция имеет решающее значение в приложениях, требующих стабильной экспрессии генов в течение нескольких поколений клеток. Сегмент дополнительно укрепляется спросом на услуги по разработке передовых клеточных линий от контрактных и производственных организаций. Рост государственного финансирования и биотехнологических инициатив в странах Азиатско-Тихоокеанского региона также ускоряет рост.

- Методами

В зависимости от используемых методов рынок сегментируется на невирусные и вирусные методы. Сегмент невирусных методов доминировал с долей в 62% в 2025 году благодаря своей безопасности, низкой цитотоксичности и применимости к широкому спектру типов клеток. Невирусные методы, такие как трансфекция на основе липидов, электропорация и доставка с помощью полимеров, широко используются в академических исследованиях, доклинических исследованиях и экспериментах на основе CRISPR. Простота в обращении и меньшая регуляторная нагрузка делают их весьма предпочтительными для исследований на ранних стадиях. Невирусные методы также предпочтительны в высокопроизводительном скрининге лекарственных препаратов и приложениях для экспрессии белков. Сегмент выигрывает от инноваций в наборах для трансфекции и автоматизированных платформах, которые повышают воспроизводимость. Широкое применение в клетках млекопитающих еще больше укрепляет доминирование этого сегмента. Постоянное совершенствование составов реагентов и протоколов доставки обеспечивает стабильные результаты экспериментов.

Ожидается, что сегмент вирусных методов продемонстрирует самый быстрый рост в течение прогнозируемого периода, чему способствуют растущие исследования в области генной терапии, применение in vivo и инициативы в области прецизионной медицины. Вирусные векторы, включая лентивирусы и аденовирусы, обеспечивают стабильную интеграцию генов и высокую эффективность трансфекции, что делает их необходимыми для разработки терапевтических средств. Рост сегмента дополнительно подпитывается растущим спросом на производство вирусных векторов и активностью клинических испытаний в Азиатско-Тихоокеанском регионе. Вирусные методы предпочтительны для стабильной и долгосрочной экспрессии генов в доклинических и клинических исследованиях. Увеличение инвестиций в производственные мощности по выпуску вирусных векторов также способствует быстрому росту.

- Методами трансфекции CRISPR

В зависимости от методов трансфекции CRISPR рынок сегментируется на невирусные и вирусные методы. В 2025 году сегмент невирусной трансфекции CRISPR доминировал благодаря более низкой цитотоксичности, простоте использования и совместимости с клетками млекопитающих. Такие методы, как электропорация РНП-комплексов или липидная доставка, позволяют быстро и временно редактировать гены и широко используются в функциональной геномике и исследованиях по разработке лекарств. Невирусная трансфекция CRISPR идеально подходит для высокопроизводительного скрининга, позволяя быстро проводить множество экспериментов. Ее профиль безопасности и сниженные нормативные требования способствуют широкому внедрению в академических и промышленных исследованиях. Сегмент также выигрывает от наличия стандартизированных наборов и автоматизированных платформ доставки.

Ожидается, что сегмент вирусной CRISPR-трансфекции будет расти быстрее всего в течение прогнозируемого периода, чему способствуют клинические и терапевтические применения, требующие стабильной, долгосрочной модификации генов. Вирусные CRISPR-векторы обеспечивают устойчивую экспрессию генов, что имеет решающее значение в генной терапии, регенеративной медицине и исследованиях по моделированию заболеваний. Рост инвестиций в клинические испытания и прецизионную терапию еще больше ускоряет рост сегмента. Сегмент также выигрывает от расширения доступности услуг по производству вирусных векторов в регионе.

- Побочные продукты

По типу продукции рынок сегментируется на реагенты и наборы, приборы и программное обеспечение. Сегмент реагентов и наборов доминировал с долей в 65% в 2025 году благодаря их важной роли в эффективном проведении экспериментов по трансфекции. Наборы предоставляют стандартизированные реагенты и протоколы, обеспечивающие воспроизводимость, что делает их весьма востребованными исследовательскими лабораториями и биофармацевтическими компаниями. Они поддерживают множество методов трансфекции, включая транзиентные, стабильные, вирусные и невирусные подходы. Постоянные инновации, такие как реагенты, готовые к использованию с CRISPR, и высокопроизводительные форматы, еще больше стимулируют спрос. Сегмент также выигрывает от растущих научно-исследовательских инициатив в академической и промышленной сферах в Азиатско-Тихоокеанском регионе. Растущее внедрение в исследованиях клеток млекопитающих и исследованиях экспрессии белков укрепляет доминирующее положение.

Ожидается, что сегмент приборов продемонстрирует самый быстрый рост в течение прогнозируемого периода, чему способствует растущее внедрение автоматизированных платформ трансфекции, электропораторов и высокопроизводительных систем. Приборы повышают воспроизводимость, масштабируемость и эффективность, особенно в биофармацевтическом производстве и доклинических исследованиях. Рост обусловлен растущим вниманием к крупномасштабному производству белков, синтезу векторов генной терапии и интегрированным решениям для автоматизации лабораторий. Увеличение автоматизации в исследовательских лабораториях также способствует быстрому расширению этого сегмента.

- Организмом

В зависимости от организма рынок сегментируется на клетки млекопитающих, растения, грибы, вирусы и бактерии. Сегмент клеток млекопитающих доминировал в 2025 году с долей в 65% благодаря их широкому применению в терапевтических исследованиях, разработке лекарств и производстве белков. Клетки млекопитающих предоставляют биологически значимые модели, имитирующие физиологию человека, что позволяет проводить точные функциональные исследования. Их совместимость с различными методами трансфекции и приложениями CRISPR еще больше способствует их внедрению. Академические и коммерческие лаборатории отдают предпочтение клеткам млекопитающих для высокопроизводительного скрининга и исследований в области редактирования генов. Рост сегмента поддерживается увеличением инвестиций в НИОКР и растущим внедрением клеточных анализов.

Ожидается, что сегмент бактерий продемонстрирует самый быстрый рост в течение прогнозируемого периода, чему способствуют растущие исследования в области редактирования генов микробами и применение методов синтетической биологии. Бактерии широко используются для производства рекомбинантных белков, синтеза ферментов и метаболической инженерии благодаря их быстрому росту и масштабируемости. Растущий спрос на экономически эффективное и высокопроизводительное промышленное биопроизводство способствует расширению сегмента. Академические и коммерческие исследовательские лаборатории внедряют бактериальные системы для функциональной геномики и исследований по редактированию генов. Сегмент выигрывает от достижений в области невирусных методов трансфекции, оптимизированных для прокариотических клеток. Рост инвестиций в промышленную биотехнологию и микробную инженерию в Азиатско-Тихоокеанском регионе еще больше ускоряет рост.

- По типам молекул

В зависимости от типа молекулы рынок сегментируется на плазмидную ДНК, siRNA, белки, ДНК-олигонуклеотиды, РНП-комплексы и другие. Сегмент плазмидной ДНК доминировал в 2025 году с долей в 40% благодаря своей универсальности, простоте использования и широкому применению в исследованиях экспрессии генов, репортерных анализах и производстве белков. Плазмиды совместимы с различными методами трансфекции, включая транзиентные и стабильные подходы, и широко используются в исследованиях, доклинических и терапевтических приложениях. Их совместимость как с вирусными, так и с невирусными методами доставки повышает удобство использования в различных лабораториях. Академические учреждения и биофармацевтические компании активно используют плазмидную ДНК для высокопроизводительных функциональных исследований. Непрерывные инновации в разработке плазмид и реагентов для доставки еще больше укрепляют этот сегмент.

Ожидается, что сегмент РНП-комплексов продемонстрирует самый быстрый рост в течение прогнозируемого периода, чему способствует растущее внедрение методов редактирования генов на основе CRISPR. РНП-комплексы обеспечивают высокоэффективное временное редактирование генов с минимальными побочными эффектами, что делает их подходящими как для исследовательских, так и для клинических исследований. Их быстрое действие и пониженная цитотоксичность делают их идеальными для чувствительных клеток млекопитающих. Рост инвестиций в исследования в области прецизионной терапии и редактирования генов способствует быстрому росту. Сегмент выигрывает от наличия стандартизированных наборов для доставки РНП и автоматизированных инструментов для трансфекции.

- По заявлению

В зависимости от области применения рынок сегментируется на исследования in vitro, in vivo, биопроизводство и другие. Сегмент исследований in vitro доминировал в 2025 году с долей в 55% благодаря широкому использованию в скрининге лекарственных препаратов, функциональной геномике и академических исследованиях. Трансфекция in vitro позволяет проводить контролируемые эксперименты, обеспечивая воспроизводимость и быструю проверку функции генов. Она особенно актуальна для высокопроизводительных исследований, анализа экспрессии белков и ранних стадий разработки лекарственных препаратов. Академические и промышленные лаборатории предпочитают исследования in vitro из-за гибкости, экономичности и скорости экспериментов. Этот сегмент также выигрывает от интеграции с платформами высокопроизводительного скрининга и аналитическими платформами. Постоянный спрос на исследования и разработки в области молекулярной биологии еще больше укрепляет его доминирующее положение.

Ожидается, что сегмент биопроизводства продемонстрирует самый быстрый рост в течение прогнозируемого периода, чему способствует растущий спрос на крупномасштабное производство белков, вирусных векторов и биопрепаратов. Промышленное внедрение методов трансфекции для биопроизводства в коммерческих масштабах растет, особенно в биофармацевтической промышленности. Применение биопроизводства требует воспроизводимости, высокой производительности и масштабируемости, что стимулирует спрос на оптимизированные реагенты и автоматизированные платформы. Рост сегмента поддерживается расширением клинического и терапевтического применения в Азиатско-Тихоокеанском регионе. Усиление сотрудничества между биофармацевтическими компаниями и контрактными производителями еще больше ускоряет рост.

- По этапам

В зависимости от стадии исследования рынок сегментируется на исследовательскую, доклиническую, клиническую и коммерческую фазы. В 2025 году сегмент исследовательской стадии доминировал с долей в 50%, чему способствовали большие объемы научно-исследовательских работ в академических и фармацевтических компаниях. Исследовательские лаборатории используют трансфекцию для функциональных исследований, экспрессии белков, экспериментов по редактированию генов и разработки лекарств на ранних стадиях. Наличие стандартизированных наборов, реагентов и приборов повышает воспроизводимость и надежность. Этот сегмент выигрывает от широкого внедрения в университетах, биотехнологических стартапах и государственных исследовательских программах. Непрерывные инновации в платформах трансфекции CRISPR, невирусных и вирусных методах еще больше укрепляют его доминирующее положение.

Ожидается, что сегмент клинических исследований продемонстрирует самый быстрый рост в течение прогнозируемого периода, чему способствует растущее внедрение трансфекции для генной терапии, РНК-интерференционной терапии и вмешательств на основе CRISPR. Рост активности клинических испытаний и одобрение регулирующих органов для генно-модифицирующей терапии ускоряют спрос. Этот сегмент также выигрывает от улучшенных профилей безопасности и высокоэффективных систем доставки. Растущие инвестиции в трансляционную медицину и прецизионную терапию способствуют росту сегмента. Автоматизированные и масштабируемые платформы трансфекции поддерживают расширение клинических исследований.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на биофармацевтические компании, контрактные исследовательские организации (CRO), контрактные производственные организации (CMO/CDMO), академические учреждения, больницы, клинические лаборатории и другие. В 2025 году сегмент биофармацевтики доминировал с долей в 45% благодаря масштабным исследованиям и разработкам, а также крупномасштабному биопроизводству, требующему решений для трансфекции. Биофармацевтические компании используют передовые реагенты, приборы и методы CRISPR для разработки терапевтических средств. Высокие инвестиции в прецизионную медицину, генную терапию и разработку биопрепаратов поддерживают высокий спрос. Сегмент выигрывает от растущего внедрения автоматизированных и высокопроизводительных платформ трансфекции. Ориентация биофармацевтических компаний на эффективность, воспроизводимость и масштабируемость еще больше укрепляет этот сегмент.

Ожидается, что сегмент CRO продемонстрирует самый быстрый рост в течение прогнозируемого периода, чему способствуют аутсорсинг исследований, редактирования генов, производства белков и высокопроизводительного скрининга. CRO обеспечивают масштабируемость, экспертизу и более сжатые сроки для биотехнологических и фармацевтических компаний. Они позволяют небольшим фирмам получить доступ к передовым возможностям трансфекции без значительных инвестиций в инфраструктуру. Рост аутсорсинга клинических испытаний в Азиатско-Тихоокеанском регионе поддерживает рост сегмента. CRO все чаще интегрируют автоматизированные платформы трансфекции и аналитические платформы для поддержки проектов клиентов.

- По каналам сбыта

По каналам сбыта рынок сегментируется на прямые тендеры, розничные продажи и другие. В 2025 году сегмент прямых тендеров доминировал благодаря крупномасштабным закупкам со стороны биофармацевтических компаний, академических учреждений и государственных исследовательских лабораторий. Крупные заказы и долгосрочные контракты обеспечивают стабильные поставки реагентов, наборов и приборов. Закупки через прямые тендеры способствуют масштабируемости, экономической эффективности и своевременной доставке трансфекционных продуктов. Высокообъемное использование в крупных лабораториях и научно-исследовательских центрах укрепляет доминирующее положение. Этот канал также предпочтителен для интеграции автоматизированных платформ в промышленные и клинические исследования.

Ожидается, что сегмент розничных продаж продемонстрирует самый быстрый рост в течение прогнозируемого периода, обусловленный растущим спросом со стороны небольших академических лабораторий, стартапов и отдельных исследователей, приобретающих реагенты, наборы и приборы для трансфекции онлайн или через дистрибьюторов. Удобство, доступность и распространение электронной коммерции способствуют быстрому росту. Розничные каналы позволяют исследователям получать доступ к передовым продуктам без необходимости крупных закупок. Повышение осведомленности о стандартизированных наборах и удобных в использовании приборах поддерживает расширение сегмента.

Региональный анализ рынка трансфекции в Азиатско-Тихоокеанском регионе

- Китай доминировал на рынке трансфекции в Азиатско-Тихоокеанском регионе, занимая наибольшую долю выручки в 41% в 2025 году. Это обусловлено значительной государственной поддержкой биотехнологических исследований, высокой концентрацией биофармацевтических компаний и растущим внедрением реагентов, наборов и приборов, при этом широко используются клетки млекопитающих и такие молекулы, как плазмидная ДНК, siRNA и РНП-комплексы.

- Китайские исследователи и биофармацевтические компании все чаще инвестируют в исследования CRISPR, РНК-интерференции и крупномасштабного производства белков, что стимулирует спрос на передовые реагенты, наборы и приборы для трансфекции.

- Рост экономики страны поддерживается значительными государственными программами финансирования, благоприятной нормативно-правовой базой и расширением сотрудничества между академическими учреждениями, контрактными исследовательскими организациями (CRO) и контрактными производителями/контрактными производителями лекарственных средств (CMO/CDMO). Широкое внедрение автоматизированных и высокопроизводительных платформ трансфекции в исследовательских лабораториях и биофармацевтическом производстве еще больше ускоряет расширение рынка.

Анализ рынка трансфекции в Китае

Китайский рынок трансфекции занял наибольшую долю выручки в Азиатско-Тихоокеанском регионе в 2025 году, чему способствовали развитая инфраструктура биотехнологических исследований, быстрый рост фармацевтических НИОКР и широкое внедрение технологий редактирования генов и экспрессии белков. Научно-исследовательские институты и биофармацевтические компании все чаще инвестируют в исследования CRISPR, РНК-интерференции и крупномасштабного производства белков, что стимулирует спрос на передовые реагенты, наборы и инструменты для трансфекции. Рост рынка в стране поддерживается значительными государственными программами финансирования, благоприятной нормативно-правовой базой и растущим сотрудничеством между академическими кругами и промышленностью. Широкое внедрение автоматизированных и высокопроизводительных платформ трансфекции еще больше ускоряет расширение рынка. Экономически эффективные решения для трансфекции и сильная ориентация на разработку терапевтических белков способствуют лидирующим позициям Китая. В целом, расширяющаяся биотехнологическая экосистема Китая и растущие инвестиции в НИОКР делают его доминирующим двигателем рынка трансфекции в Азиатско-Тихоокеанском регионе.

Анализ рынка трансфекции в Японии

Рынок трансфекции в Японии демонстрирует значительный рост благодаря развитой биотехнологической исследовательской среде страны, акценту на прецизионной медицине и растущему внедрению технологий CRISPR и RNAi. Японские исследовательские лаборатории уделяют приоритетное внимание высококачественным и воспроизводимым методам трансфекции как для академических, так и для промышленных применений. Интеграция автоматизированных платформ и высокопроизводительных систем в лабораториях еще больше ускоряет внедрение этих методов. Акцент Японии на инновационной разработке терапевтических средств, биофармацевтическом производстве и нормативной поддержке передовых исследований способствует расширению рынка. Спрос на методы временной и стабильной трансфекции в исследованиях на клетках млекопитающих способствует устойчивому росту. В целом, акцент Японии на технологической сложности и инновациях поддерживает растущее внедрение решений в области трансфекции.

Анализ рынка трансфекции в Индии

В 2025 году индийский рынок трансфекции продемонстрировал самый высокий темп роста в Азиатско-Тихоокеанском регионе, чему способствовали быстро расширяющийся сектор биотехнологических исследований, увеличение объемов исследований и разработок в фармацевтической отрасли и растущее внедрение технологий редактирования генов. Увеличение числа академических учреждений, контрактных исследовательских организаций (CRO) и биотехнологических стартапов в Индии стимулирует спрос на реагенты, наборы и инструменты для трансфекции. Правительственные инициативы по развитию биотехнологий, цифровизации исследовательских лабораторий и созданию интеллектуальной лабораторной инфраструктуры дополнительно способствуют росту рынка. Экономически эффективные решения для трансфекции и растущие производственные мощности по выпуску реагентов и наборов делают передовые технологии более доступными. Сосредоточение внимания Индии на экспрессии белков, исследованиях РНК-интерференции и исследованиях CRISPR ускоряет внедрение этих технологий. В целом, страна становится одним из самых быстрорастущих рынков трансфекции в Азиатско-Тихоокеанском регионе.

Анализ рынка трансфекции в Южной Корее

Рынок трансфекции в Южной Корее стабильно растет благодаря сильному акценту страны на биофармацевтических исследованиях, регенеративной медицине и технологиях редактирования генов. Высокий уровень внедрения автоматизированных платформ трансфекции в научно-исследовательских учреждениях и фармацевтических компаниях стимулирует спрос. Поддержка правительством исследований и разработок в области биотехнологий и сотрудничество между академическими кругами и промышленностью ускоряют рост рынка. В Южной Корее наблюдается растущее применение трансфекции в производстве белков, редактировании генов с помощью CRISPR и исследованиях in vitro. Передовые приборы, наборы и реагенты широко используются как в исследовательских, так и в промышленных целях. В целом, технологически развитая исследовательская экосистема Южной Кореи поддерживает устойчивый рост рынка трансфекции.

Доля рынка трансфекции в Азиатско-Тихоокеанском регионе

В Азиатско-Тихоокеанском регионе в основном лидируют хорошо зарекомендовавшие себя компании, в том числе:

- Thermo Fisher Scientific Inc. (США)

- Корпорация Promega (США)

- QIAGEN (Нидерланды)

- Bio Rad Laboratories, Inc. (США)

- Лонза (Швейцария)

- MaxCyte, Inc. (США)

- Такара Био Инк. (Япония)

- SBS Genetech Co., Ltd. (Китай)

- FUJIFILM Irvine Scientific, Inc. (США)

- Цитива (США)

- Geno Technology, Inc. (США)

- R&D Systems, Inc. (США)

- Компания Applied Biological Materials Inc. (Канада)

- Бекман Коултер, Инк. (США)

- Agilent Technologies, Inc. (США)

- Altogen Biosystems (США)

- SignaGen Laboratories (США)

- Синобиологический (Китай)

- Институт биотехнологий Бейотайм (Китай)

- Hanbio Biotechnology Co., Ltd. (Китай)

Какие последние тенденции наблюдаются на рынке трансфекции в Азиатско-Тихоокеанском регионе?

- В апреле 2025 года ученые опубликовали новое исследование, демонстрирующее вирусную доставку РНК-направляемого редактора генома для редактирования зародышевой линии растений без использования трансгенов. Исследование показало, что передовые вирусные векторные системы могут использоваться для доставки инструментов редактирования генома без традиционных трансфекционных конструкций. Хотя исследование сосредоточено на биологии растений, оно демонстрирует развитие технологий доставки векторов, которые позволяют совершенствовать системы трансфекции и вирусной доставки в различных биологических системах, а также намекает на более широкие методологические инновации.

- В декабре 2024 года компания Atlantis Bioscience объявила о стратегическом партнерстве с PackGene с целью расширения дистрибуции высококачественных услуг по использованию векторов AAV (аденоассоциированного вируса) в Азии и Юго-Восточной Азии, что позволит исследователям получить более легкий доступ к векторным платформам, используемым в генной терапии и связанных с ней исследованиях трансфекции. Это сотрудничество поддерживает процессы доставки генов и клеточных исследований во всем регионе, предоставляя готовые к использованию векторные услуги, которые способствуют разработке лекарств и вакцин.

- В марте 2024 года компания Takara Bio выпустила свою новую РНК-полимеразу PrimeCap™ T7 (с низким содержанием двухцепочечной РНК), высокоэффективную мутантную РНК-полимеразу T7, оптимизированную для исследований и разработок в области мРНК-терапии. Этот продукт поддерживает работу с мРНК и процессы трансфекции в исследовательском сообществе Азиатско-Тихоокеанского региона, расширяя портфель реагентов и помогая лабораториям, занимающимся передовыми исследованиями трансфекции и синтеза транскриптов. Выпуск отражает растущий спрос на точные инструменты для работы с мРНК в генном редактировании, разработке вакцин и клеточных исследованиях в Азиатско-Тихоокеанском регионе.

- В апреле 2022 года компании WuXi Advanced Therapies и A*STAR объявили о партнерстве с целью внедрения запатентованной технологии TESSA™ — масштабируемого процесса производства AAV без трансфекции — в Азиатско-Тихоокеанском регионе. Цель этого сотрудничества — стимулировать научные инновации в производстве клеточной и генной терапии, а также создать программы обучения для ученых нового поколения. Платформа TESSA™ повышает выход вирусов, значительно улучшая возможности в процессах производства и доставки генной терапии, которые пересекаются с технологиями, связанными с трансфекцией.

- В марте 2022 года компания WuXi Advanced Therapies объявила о запуске технологии TESSA™ для улучшения масштабируемого производства AAV-векторов, представляющей собой значительную инновацию в высокоэффективном производстве вирусных векторов, которая поддерживает генную терапию и разработку терапевтических препаратов, используемых в процессах трансфекции в регионе. Эта технология снижает сложность производства и ускоряет конвейеры производства генной терапии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.