Asia Pacific Warm Water Aquaculture Feed Market

Размер рынка в млрд долларов США

CAGR :

%

USD

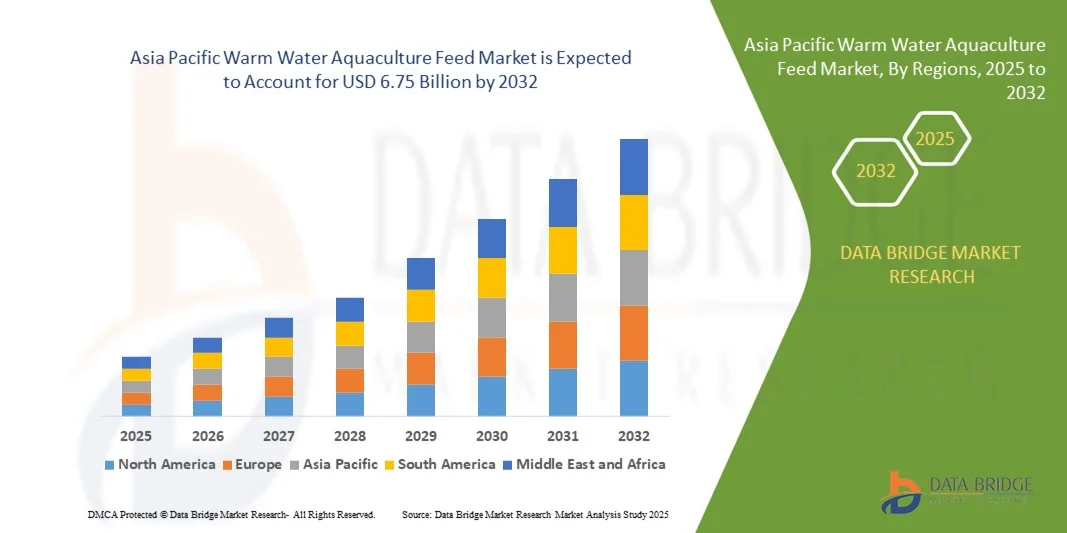

5.08 Billion

USD

6.75 Billion

2024

2032

USD

5.08 Billion

USD

6.75 Billion

2024

2032

| 2025 –2032 | |

| USD 5.08 Billion | |

| USD 6.75 Billion | |

| % | |

|

Сегментация рынка кормов для тепловодной аквакультуры в Азиатско-Тихоокеанском регионе по типу воды (пресноводные и морские), видам (карпы, сомы, баррамунди, судаки, тилапии, осетры, королевские желтохвосты, угри, морские окуни, морские лещи, груперы, меги, морские окуни, камбалы, тюрбо, молочные рыбы и другие), типу корма (стартовые, продукционные, мальки, функциональные , маточные, органические и другие), природе (традиционные и органические) — тенденции отрасли и прогноз до 2032 года

Каковы объем и темпы роста рынка кормов для тепловодной аквакультуры в Азиатско-Тихоокеанском регионе?

- Объем рынка кормов для тепловодной аквакультуры в Азиатско-Тихоокеанском регионе в 2024 году оценивался в 5,08 млрд долларов США , а к 2032 году, как ожидается , он достигнет 6,75 млрд долларов США при среднегодовом темпе роста 3,62% в течение прогнозируемого периода.

- Рост активности в области рыбоводства во всем мире и увеличение расходов на анализ и развитие навыков являются основными факторами, способствующими расширению рынка кормов для тепловодной аквакультуры.

- Растущий спрос на комбинированные корма для поддержания здоровья водных видов и растущая осведомленность о кормах для выращивания в теплой воде являются еще одним фактором, определяющим рост рынка кормов для тепловодной аквакультуры.

Каковы основные выводы из рынка кормов для тепловодной аквакультуры?

- Рост внимания производителей к инновационным продуктам, связанный с ужесточением ограничений на продукты питания животного происхождения, создает возможности прибыльного роста для рынка кормов для выращивания растений в теплой воде.

- Однако колебания цен на сырье могут стать серьёзным препятствием для расширения рынка кормов для выращивания растений в тёплой воде. Строгие законы, обязательные к принятию правительством в отношении сертификации продукции, могут подорвать темпы роста рынка кормов для выращивания растений в тёплой воде.

- В 2024 году Китай доминировал на рынке кормов для тепловодной аквакультуры Азиатско-Тихоокеанского региона, занимая наибольшую долю выручки в 46,3%, что обусловлено масштабными операциями по аквакультуре, растущим потреблением морепродуктов и благоприятными климатическими условиями для выращивания тепловодных видов.

- Рынок кормов для тепловодной аквакультуры в Индии растет самыми быстрыми темпами среднегодового темпа роста в 10,58%, чему способствуют увеличение объемов производства аквакультуры и более широкое внедрение богатых питательными веществами видоспецифичных кормовых формул.

- В 2024 году сегмент пресноводных продуктов доминировал на рынке, обеспечивая 58,7% рыночной выручки за счет крупномасштабного выращивания таких видов, как тилапия, карп и сом, во внутренних аквакультурных системах.

Область применения отчета и сегментация рынка кормов для тепловодной аквакультуры

|

Атрибуты |

Ключевые данные о рынке кормов для тепловодной аквакультуры |

|

Охваченные сегменты |

|

|

Страны действия |

Азиатско-Тихоокеанский регион

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Какова основная тенденция на рынке кормов для тепловодной аквакультуры?

Устойчивое снабжение и функциональные кормовые формулы

- Основной тенденцией, определяющей рынок кормов для тепловодной аквакультуры, является переход к ингредиентам, полученным из экологически чистых источников, и функциональным кормовым формулам, улучшающим здоровье, рост и иммунитет рыб. Этот переход обусловлен растущей осведомлённостью потребителей и отрасли об экологической устойчивости и прослеживаемости производства аквакультуры.

- Производители всё чаще используют альтернативные белки, такие как мука из насекомых, белки одноклеточных организмов и ингредиенты на основе водорослей, чтобы снизить зависимость от традиционной рыбной муки и рыбьего жира. Эти инновации помогают снизить воздействие отрасли на окружающую среду.

- Производители кормов также инвестируют в нутрицевтические добавки, такие как пробиотики, пребиотики и биоактивные соединения, для повышения устойчивости к болезням и качества воды.

- Ярким примером является компания Cargill, Incorporated (США), которая выпустила серию функциональных кормов «Ewos Optiline» для оптимизации коэффициентов конверсии корма и повышения устойчивости в тропических системах аквакультуры.

- Это движение к экологически эффективным и ориентированным на здоровье рецептурам кормов меняет подход к инновациям в сфере продуктов, способствует прозрачности и укрепляет соответствие отрасли глобальным целям устойчивого развития.

Каковы основные движущие силы рынка кормов для тепловодной аквакультуры?

- Растущий спрос на богатые белком морепродукты и расширение производства аквакультуры в Азиатско-Тихоокеанском регионе и Латинской Америке являются основными драйверами роста рынка кормов для тепловодной аквакультуры.

- Например, в апреле 2025 года компания BioMar Group представила высокоэффективную линейку экологически чистых кормов из сертифицированных морских и растительных ингредиентов для снижения углеродного следа при выращивании креветок и тилапии.

- Достижения в области прецизионных технологий аквакультуры, включая автоматизированные системы кормления и мониторинг питательных веществ в режиме реального времени, позволяют повысить эффективность кормления и оптимизировать урожайность.

- Растущая государственная поддержка устойчивых методов аквакультуры и инициатив циклической экономики также способствует увеличению инвестиций в экологически ответственное производство кормов.

- Кроме того, растущий спрос на функциональные ингредиенты, такие как омега-3 , антиоксиданты и ферменты, способствует развитию инноваций в области кормов, позиционируя рынок для устойчивого роста в течение следующего десятилетия.

Какой фактор препятствует росту рынка кормов для тепловодной аквакультуры?

- Серьёзной проблемой для рынка кормов для тепловодной аквакультуры является волатильность цен на сырье и экологические ограничения, связанные с использованием морских ресурсов. Сезонные колебания улова рыбы и рост стоимости альтернативных белков влияют на стабильность поставок и рентабельность.

- Например, сбои в мировой торговле и изменчивость климата привели к дефициту ключевых ресурсов, таких как рыбная мука и соевая мука, что привело к росту производственных затрат для производителей кормов.

- Более того, соблюдение строгих требований сертификации по устойчивому развитию, таких как ASC (Совет по аквакультуре) и региональная политика в области охраны окружающей среды, увеличивает эксплуатационные расходы и расходы на отслеживание.

- Такие компании, как Nutreco NV (Нидерланды) и Evonik Industries AG (Германия), решают эти проблемы, инвестируя в альтернативные белки на основе биотехнологий и локализованные цепочки поставок.

- Однако сохранение баланса между экономической жизнеспособностью и экологической ответственностью остается ключевым препятствием, что делает инновации и оптимизацию ресурсов жизненно важными для долгосрочной стабильности отрасли.

Как сегментирован рынок кормов для тепловодной аквакультуры?

Рынок кормов для тепловодной аквакультуры сегментирован по типу воды, видам, типу корма и природе.

- По типу воды

В зависимости от типа воды рынок кормов для тепловодной аквакультуры сегментируется на пресноводные и солёные. В 2024 году пресноводный сегмент доминировал на рынке, занимая 58,7% рынка, что обусловлено крупномасштабным выращиванием таких видов, как тилапия, карп и сом, во внутренних аквакультурных системах. Наличие пресноводных ресурсов, низкие эксплуатационные расходы и благоприятные условия для разведения способствуют её широкому распространению в Азиатско-Тихоокеанском регионе, Африке и Латинской Америке. Пресноводная аквакультура играет важнейшую роль в удовлетворении растущего мирового спроса на морепродукты, одновременно поддерживая продовольственную безопасность и жизнеобеспечение сельского населения.

Ожидается, что сегмент соленой воды будет расти самыми быстрыми темпами среднегодового роста в период с 2025 по 2032 год, чему будет способствовать рост выращивания ценных видов, таких как морской окунь, групер и баррамунди. Развитие прибрежной аквакультуры и развитие технологий оффшорного выращивания способствуют росту спроса на корма для соленой воды во всем мире.

- По видам

В зависимости от вида, рынок кормов для тепловодной аквакультуры подразделяется на следующие категории: карпы, сомы, баррамунди, судаки, тилапия, осетровые, желтохвостые королевские рыбы, угри, морские окуни, морские лещи, груперы, меги, морские окуни, камбалы, тюрбо, молочные рыбы и другие. В 2024 году сегмент тилапии доминировал на рынке, занимая долю в 29,4% благодаря своей высокой адаптивности, быстрому росту и широкому потреблению в развивающихся регионах. Популярность тилапии как доступного источника белка и её устойчивость к изменчивым параметрам воды делают её краеугольным камнем тепловодной аквакультуры во всем мире.

Между тем, ожидается, что сегмент баррамунди будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено ростом спроса на высококачественные морепродукты и развитием устойчивой аквакультуры в Австралии и Юго-Восточной Азии. Растущее внедрение современных кормовых смесей и биобезопасных систем выращивания дополнительно повышает продуктивность и эффективность использования кормов при выращивании баррамунди.

- По типу корма

По типу корма рынок кормов для тепловодной аквакультуры сегментируется на стартовые корма, продукционные корма, корма для мальков, функциональные корма, корма для маточного стада, органические корма и другие. Сегмент продукционных кормов занимал доминирующее положение на рынке в 2024 году с долей выручки 37,8%, поскольку он необходим для достижения оптимального набора веса и эффективности кормления в фазе роста рыбы и креветок. Растущее внимание к сбалансированному питанию и эффективности конверсии корма среди аквакультурных фермеров способствует лидерству этого сегмента.

Ожидается, что сегмент функциональных кормов будет расти самыми быстрыми темпами в год в период с 2025 по 2032 год, благодаря их способности укреплять иммунитет, повышать устойчивость к стрессу и предотвращать заболевания. Включение пробиотиков, пребиотиков и ферментов в функциональные корма набирает популярность, особенно в регионах, где особое внимание уделяется устойчивым методам аквакультуры без использования антибиотиков.

- По природе

Рынок кормов для тепловодной аквакультуры по своему происхождению делится на традиционные и органические. В 2024 году сегмент традиционных кормов доминировал на рынке, заняв долю в 82,1%, главным образом благодаря своей экономической эффективности, широкой доступности и устоявшемуся применению в крупномасштабном аквакультурном производстве. Традиционные корма изготавливаются с использованием рыбной муки, соевого белка и другого доступного сырья, что обеспечивает стабильное поступление питательных веществ при более низких производственных затратах.

Ожидается, что сегмент органической продукции будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, чему будет способствовать растущее предпочтение потребителями экологически чистых морепродуктов и экологичных методов ведения сельского хозяйства. Увеличение числа сертификаций для органической аквакультуры и усиление нормативной поддержки в таких регионах, как Европейский союз и Северная Америка, стимулируют производителей разрабатывать сертифицированные органические кормовые формулы, что знаменует собой важный шаг к устойчивому производству аквакультуры.

Какой регион занимает наибольшую долю рынка кормов для тепловодной аквакультуры?

- В 2024 году Китай доминировал на рынке кормов для тепловодной аквакультуры Азиатско-Тихоокеанского региона, занимая наибольшую долю выручки в 46,3%, что обусловлено масштабными операциями по аквакультуре, растущим потреблением морепродуктов и благоприятными климатическими условиями для выращивания тепловодных видов.

- Доминирование региона подкрепляется мощной государственной поддержкой устойчивой аквакультуры, технологическими инновациями в разработке кормов и растущим спросом на высокобелковые диеты среди потребителей.

- Кроме того, обширная прибрежная зона Азиатско-Тихоокеанского региона, низкие производственные затраты и обилие рыбных субпродуктов сделали его ведущим производителем и экспортером кормов для аквакультуры в мире, что укрепило его доминирующее положение на общем рынке.

Обзор рынка кормов для тепловодной аквакультуры в Индии

Рынок кормов для тепловодной аквакультуры в Индии растёт самыми быстрыми темпами среднегодового темпа роста – 10,58%, чему способствуют увеличение объёмов производства аквакультуры и всё более широкое внедрение богатых питательными веществами видоспецифичных кормовых формул. Тропический климат страны благоприятствует выращиванию таких видов, как карп, сом и тилапия, что обеспечивает устойчивый спрос на корма. Повышение осведомлённости об устойчивых методах аквакультуры, а также государственные программы, такие как «Прадхан Мантри Матсья Сампада Йоджана» (PMMSY), способствуют повышению качества кормов и рентабельности фермерских хозяйств. Кроме того, растущий экспорт морепродуктов из Индии и развитие интегрированных предприятий по производству кормов для аквакультуры укрепляют позиции страны на рынке кормов для тепловодной аквакультуры в Азиатско-Тихоокеанском регионе.

Обзор рынка кормов для тепловодной аквакультуры во Вьетнаме

Рынок кормов для тепловодной аквакультуры во Вьетнаме значительно расширяется, чему способствует статус страны как одного из крупнейших в мире экспортеров морепродуктов, таких как пангасиус и креветки. Развитая аквакультурная инфраструктура страны, государственные стимулы и инвестиции в экологически чистые кормовые формулы являются ключевыми факторами роста рынка. Расширение использования функциональных и органических кормов для улучшения здоровья рыб и снижения воздействия на окружающую среду соответствует глобальным целям устойчивого развития. Кроме того, партнерство с международными производителями кормов и развитие технологий экструзии и ферментации позволяют Вьетнаму повысить эффективность производства кормов и конкурентоспособность экспорта.

Обзор рынка кормов для тепловодной аквакультуры в Индонезии

Рынок кормов для тепловодной аквакультуры в Индонезии демонстрирует устойчивый рост, чему способствуют обильное морское биоразнообразие и активизация аквакультурной деятельности как в пресноводных, так и в прибрежных зонах. Государственные инициативы, направленные на достижение самодостаточности в производстве кормов для рыб и снижение зависимости от импорта, стимулируют развитие отечественной отрасли. Рост потребления морепродуктов и экспортно-ориентированное выращивание креветок и тилапии дополнительно стимулируют спрос на корма. Более того, инвестиции в исследования и разработки высокоэффективных и устойчивых к болезням кормовых формул повышают продуктивность производства. В результате Индонезия становится важнейшим участником цепочки поставок кормов для аквакультуры в Азиатско-Тихоокеанском регионе и устойчивой индустрии морепродуктов.

Какие компании являются ведущими на рынке кормов для тепловодной аквакультуры?

В отрасли производства кормов для тепловодной аквакультуры лидируют в основном хорошо зарекомендовавшие себя компании, среди которых:

- Cargill, Incorporated (США)

- Evonik Industries AG (Германия)

- Nutreco NV (Нидерланды)

- АДМ (США)

- Оллтек (США)

- BioMarg Group (Дания)

- BIOMIN Holding GmbH (Австрия)

- Aller Aqua Group (Дания)

- Charoen Pokphand Foods PCL (Таиланд)

- Адиссео (Франция)

- Purina Animal Nutrition LLC. (США)

- Rangen Inc. (США)

- THAN VUONG COMPANY LTD (Вьетнам)

- БРФ (Бразилия)

- Calysta, Inc. (США)

- Spectrum Brands, Inc. (США)

- Сольвей (Бельгия)

- Kemin Industries, Inc. (США)

- Био-Орегон (США)

- TECHNA SA (Франция)

- Avanti Feeds Ltd (Индия)

Каковы последние тенденции на рынке кормов для тепловодной аквакультуры в Азиатско-Тихоокеанском регионе?

- В мае 2025 года дочерняя компания SHV Holdings, Skretting China, открыла свою первую производственную линию LifeStart в Азии, что ознаменовало собой значительное расширение бурно развивающейся аквакультурной отрасли Китая. Расположенное в Чжухае, предприятие представило пять новых видов кормов для рыбоводных заводов, предназначенных для лосося, тилапии, золотистого помпано, змееголова и сома. Этот стратегический шаг укрепляет позиции Skretting в Азии и отвечает растущему спросу региона на высококачественные решения для аквакультуры.

- В апреле 2025 года корпорация Ridley завершила продажу своих активов комбикормового завода Wasleys в Австралии, оптимизировав операционную эффективность и перенаправив инвестиции в быстрорастущие секторы аквакультуры и производства специализированных кормов. Эта стратегическая консолидация направлена на повышение рентабельности и стимулирование инноваций в области разработки высококачественных кормовых составов, отвечающих меняющимся требованиям современных систем аквакультуры.

- В марте 2025 года компания Cargill представила свои новейшие технологии производства кормов на выставке VIV Asia 2025, уделив особое внимание разработке экологически чистых белковых продуктов и сотрудничеству с региональными производителями аквакультуры. Эта инициатива направлена на снижение воздействия на окружающую среду на единицу животного белка, что подтверждает приверженность Cargill продвижению экологичных кормовых решений и повышению продовольственной безопасности в Азиатско-Тихоокеанском регионе.

- В январе 2024 года белок FeedKind компании Calysta получил официальное одобрение Министерства сельского хозяйства и развития сельских районов Китая (MARA) на включение в состав кормов для аквакультуры, что стало прорывом в области устойчивых инноваций в области производства белка. Этот одноклеточный белок, распространяемый компанией Calysseo, совместным предприятием Calysta и Adisseo, будет способствовать разработке сбалансированных по питательным веществам кормов для рыбы и креветок, способствуя развитию устойчивой экосистемы аквакультуры в Китае.

- В феврале 2024 года компания ADM завершила сделку по приобретению компании PT Trouw Nutrition Indonesia, усилив своё присутствие на рынке кормов для аквакультуры Юго-Восточной Азии. Это приобретение расширяет доступ ADM к специализированным ингредиентам морского белка и функциональным добавкам, позволяя компании удовлетворять растущий спрос на высококачественные корма для рыбы и креветок в регионе. Этот стратегический шаг ещё больше укрепляет глобальное лидерство ADM в области кормов для аквакультуры.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.