Europe Accounts Payable Automation Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.01 Billion

USD

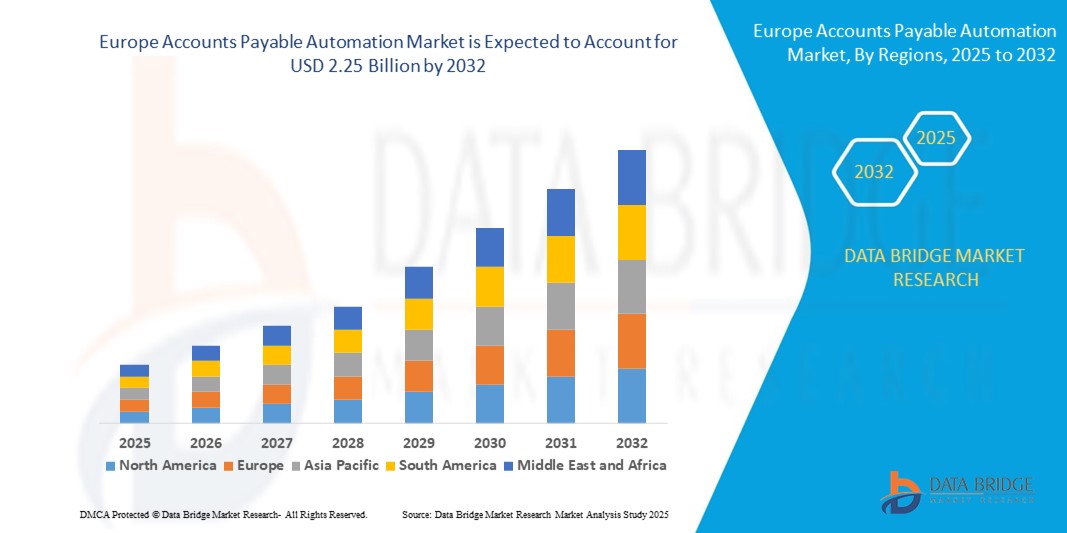

2.25 Billion

2024

2032

USD

1.01 Billion

USD

2.25 Billion

2024

2032

| 2025 –2032 | |

| USD 1.01 Billion | |

| USD 2.25 Billion | |

| % | |

|

Сегментация европейского рынка автоматизации обработки счетов к оплате по компонентам (решения и услуги), размеру организации (крупные и малые и средние предприятия), процессу (регистрация и утверждение счетов-фактур, авторизация платежей, проведение платежей и экспорт), способу развертывания (облачное и локальное), вертикали (производство, потребительские товары и розничная торговля, энергетика и коммунальные услуги, здравоохранение, банковское дело, финансовые услуги и страхование, ИТ и телекоммуникации, государственный сектор, автомобилестроение и другие) — отраслевые тенденции и прогноз до 2032 года

Размер европейского рынка автоматизации обработки счетов к оплате

- Объем европейского рынка автоматизации обработки кредиторской задолженности в 2024 году оценивался в 1,01 млрд долларов США , а к 2032 году , как ожидается, он достигнет 2,25 млрд долларов США при среднегодовом темпе роста 10,60% в течение прогнозируемого периода.

- Рост рынка обусловлен в первую очередь растущим вниманием к оптимизации финансовых операций, минимизации ручных ошибок и повышению операционной эффективности на предприятиях всех размеров.

- Кроме того, переход на облачные решения, соблюдение нормативных требований и потребность в отслеживании кредиторской задолженности в режиме реального времени способствуют широкому внедрению инструментов автоматизации. Эти меняющиеся приоритеты ускоряют внедрение автоматизации управления кредиторской задолженностью в различных секторах, значительно стимулируя расширение рынка.

Анализ рынка автоматизации обработки счетов к оплате в Европе

- Автоматизация обработки счетов к оплате, которая оптимизирует обработку счетов и платежные процессы с помощью цифровых решений, становится все более важной для предприятий по всей Европе, стремящихся повысить финансовую точность, сократить ручную нагрузку и улучшить операционную гибкость.

- Растущий спрос на автоматизацию AP обусловлен, прежде всего, ускоренной цифровой трансформацией, повышением требований к соблюдению нормативных требований и стремлением к прозрачности финансовых операций в режиме реального времени.

- Германия доминировала на европейском рынке автоматизации обработки кредиторской задолженности с наибольшей долей выручки в 35,1% в 2024 году благодаря своей мощной промышленной базе, развитой ИТ-инфраструктуре и раннему внедрению инструментов финансовой автоматизации среди крупных предприятий.

- Ожидается, что Польша станет страной с самыми быстрыми темпами роста на европейском рынке автоматизации обработки кредиторской задолженности в течение прогнозируемого периода, что обусловлено ростом внедрения автоматизации в сфере малого и среднего бизнеса, государственными инициативами в области цифровой экономики и ростом осведомленности о преимуществах автоматизации рабочих процессов.

- Сегмент облачных решений доминировал на европейском рынке автоматизации обработки счетов к оплате с долей в 46,8% в 2024 году, чему способствовали его экономическая эффективность, простота интеграции и возможность предоставления безопасного доступа в режиме реального времени распределенным финансовым группам.

Область применения отчета и сегментация европейского рынка автоматизации обработки счетов к оплате

|

Атрибуты |

Ключевые аспекты рынка автоматизации обработки счетов к оплате в Европе |

|

Охваченные сегменты |

|

|

Страны действия |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции европейского рынка автоматизации обработки счетов к оплате

Интеграция искусственного интеллекта и облака улучшает финансовые рабочие процессы

- Важной и растущей тенденцией на европейском рынке автоматизации обработки кредиторской задолженности является внедрение искусственного интеллекта (ИИ) и облачных технологий для автоматизации и оптимизации финансовых рабочих процессов, что обеспечивает более быструю обработку, большую точность и возможности принятия решений в режиме реального времени.

- Например, SAP и Basware предлагают платформы автоматизации обработки платежей на базе искусственного интеллекта, которые анализируют данные счетов для выявления расхождений, автоматизации процесса утверждения и рекомендации оптимальных сроков оплаты. Эти платформы легко интегрируются с основными ERP-системами и облачными средами.

- Интеграция с искусственным интеллектом обеспечивает интеллектуальное извлечение данных, выявление мошенничества и предиктивную аналитику , повышая точность сопоставления счетов и позволяя финансовым отделам проактивно управлять денежными потоками. Например, такие компании, как Yooz, используют машинное обучение для повышения точности распознавания текста (OCR) и адаптации к меняющимся форматам счетов.

- Переход на облачные решения обеспечивает доступ в режиме реального времени, масштабируемость и удалённую обработку данных, необходимые для децентрализованных или гибридных рабочих процессов. Такие поставщики, как Coupa и Medius, предлагают SaaS-платформы, позволяющие компаниям автоматизировать процессы обработки данных с минимальными инвестициями в инфраструктуру.

- Эти инновации меняют работу финансовых отделов, обеспечивая централизованный контроль над многопрофильными операциями и ускоряя цифровую трансформацию в различных отраслях. Эта тенденция особенно заметна в таких секторах, как розничная торговля, производство и здравоохранение, где большие объёмы счетов требуют масштабируемой автоматизации.

- Растущий интерес к решениям по автоматизации точек доступа на базе искусственного интеллекта, интегрированным в облако, меняет ожидания европейских компаний. В результате поставщики сосредотачиваются на улучшении пользовательских интерфейсов, поддержке соответствия требованиям и интеллектуальной аналитике для удовлетворения меняющихся потребностей рынка.

Динамика европейского рынка автоматизации обработки счетов к оплате

Водитель

Цифровая трансформация и нормативные требования стимулируют внедрение

- Широкое распространение цифровой трансформации по всей Европе, а также ужесточение нормативных требований, таких как требования об электронном выставлении счетов и законы о прозрачности данных, являются основными движущими силами внедрения автоматизации обработки кредиторской задолженности.

- Например, в январе 2024 года Италия расширила свои требования к выставлению электронных счетов на трансграничные транзакции, что привело к росту спроса на соответствующие платформы автоматизации AP. Аналогичным образом, Франция и Польша продвигают национальные требования к выставлению электронных счетов, подталкивая компании к цифровизации своих процессов управления счетами.

- Компании стремятся оптимизировать финансовые операции, сократить количество ошибок, совершаемых вручную, и повысить готовность к аудиту, что приводит к увеличению инвестиций в инструменты автоматизации AP, которые обеспечивают соответствие требованиям и одновременно повышают операционную эффективность.

- Возможность автоматизировать повторяющиеся задачи, такие как ввод данных, утверждение счетов-фактур и планирование платежей, не только снижает количество человеческих ошибок, но и позволяет финансовым отделам сосредоточиться на стратегических задачах, таких как оптимизация затрат и управление поставщиками.

- Растущее понимание окупаемости инвестиций в автоматизацию AP, такой как сокращение циклов обработки, снижение риска мошенничества и улучшение отношений с поставщиками, способствует внедрению этой технологии как крупными предприятиями, так и малыми и средними предприятиями. Облачные и модульные варианты развертывания дополнительно способствуют проникновению в организации различных размеров и отраслей.

Сдержанность/Вызов

Сложности интеграции и ограничения устаревших систем

- Несмотря на значительные преимущества, проблемы интеграции с устаревшими системами ERP и опасения по поводу миграции данных создают существенные препятствия для более широкого внедрения автоматизации AP по всей Европе.

- Многие компании, особенно в среднем сегменте рынка, по-прежнему используют устаревшее финансовое программное обеспечение или разрозненные системы, что затрудняет внедрение бесперебойной автоматизации без существенной модернизации инфраструктуры.

- Например, компании, использующие индивидуальные устаревшие системы, часто сталкиваются с длительными сроками развертывания и повышенными затратами при интеграции с современными платформами AP, что приводит к задержкам проектов или сокращению масштабов внедрения.

- Более того, проблемы безопасности данных и соответствия требованиям, особенно связанные с GDPR, по-прежнему заставляют некоторые организации сомневаться в целесообразности переноса финансовых операций в облако. Обеспечение сквозного шифрования, ведения аудиторских журналов и соблюдения нормативных требований критически важно для завоевания доверия клиентов.

- Отсутствие собственных специалистов для управления платформами автоматизации AP также является препятствием, особенно для предприятий малого и среднего бизнеса. Без адекватного обучения и поддержки компании могут столкнуться с трудностями в использовании расширенных функций, таких как обнаружение мошенничества на основе ИИ или динамическое дисконтирование.

- Преодоление этих проблем с помощью стандартизированных API, улучшенной совместимости, удобных для пользователя платформ и локализованной поддержки клиентов будет иметь решающее значение для раскрытия полного потенциала роста европейского рынка автоматизации точек доступа.

Объем европейского рынка автоматизации обработки счетов к оплате

Рынок сегментирован по принципу компонента, размера организации, процесса, способа развертывания и вертикали.

- По компонентам

Европейский рынок автоматизации обработки счетов к оплате по компонентам сегментируется на решения и услуги. Сегмент решений доминировал на рынке с наибольшей долей выручки в 2024 году благодаря растущему спросу на интегрированные платформы, обеспечивающие автоматическую обработку счетов, отслеживание кредиторской задолженности в режиме реального времени и соблюдение региональных норм. Предприятия различных отраслей всё чаще используют решения для автоматизации обработки счетов к оплате для оптимизации операций и сокращения количества ручных ошибок, особенно в условиях ужесточения стандартов выставления счетов и аудита в ЕС.

Ожидается, что сегмент услуг будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущей потребностью во внедрении, настройке, поддержке и обучении. Поскольку компании стремятся оптимизировать свои системы доступа, поставщики услуг играют ключевую роль в обеспечении успешного развертывания и освоения пользователями платформ автоматизации.

- По размеру организации

Европейский рынок автоматизации управления дебиторской задолженностью сегментируется по размеру организаций на крупные предприятия и малые и средние предприятия (МСП). Крупные предприятия доминировали на рынке, обеспечив наибольшую долю выручки в 2024 году благодаря высоким объёмам транзакций, сложной финансовой структуре и значительным инвестиционным возможностям в передовые решения для автоматизации. Эти организации уделяют первостепенное внимание инициативам цифровой трансформации и соблюдению нормативных требований, особенно в таких странах, как Германия, Франция и Великобритания.

Прогнозируется, что сегмент малого и среднего бизнеса будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать растущая осведомленность о преимуществах автоматизации, доступные облачные решения и государственные инициативы по поддержке цифровизации малого и среднего бизнеса. Поставщики всё чаще адаптируют платформы автоматизации приложений к конкретным потребностям малого и среднего бизнеса в плане стоимости и функциональности.

- По процессу

Европейский рынок автоматизации обработки счетов к оплате сегментируется по процессам: сбор счетов, их утверждение, авторизация платежей, исполнение платежей и экспорт. Сегмент сбора счетов к оплате занял лидирующие позиции на рынке, обеспечив наибольшую долю выручки в 2024 году благодаря растущему использованию технологий искусственного интеллекта и оптического распознавания символов (OCR) для автоматического извлечения данных счетов, что снижает ручную нагрузку и повышает скорость и точность обработки. Компании внедряют интеллектуальные инструменты сбора данных, чтобы сократить количество ошибок и оптимизировать начальные этапы работы с кредиторской задолженностью.

Ожидается, что сегмент авторизации платежей будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, поскольку организации стремятся повысить контроль и безопасность процессов утверждения платежей. Необходимость в ролевых разрешениях, предотвращении мошенничества и готовых к аудиту рабочих процессах стимулирует спрос на автоматизированные инструменты авторизации, особенно в секторах с высокой финансовой нагрузкой.

- По режиму развертывания

По способу развертывания европейский рынок автоматизации управления дебиторской задолженностью сегментируется на облачные и локальные решения. Облачный сегмент обеспечил наибольшую долю рынка в 46,8% в 2024 году благодаря быстрому внедрению масштабируемых и экономичных решений, поддерживающих доступ в режиме реального времени и удаленные финансовые операции. Облачные платформы автоматизации управления дебиторской задолженностью предлагают более простые обновления, более низкие первоначальные затраты и быструю интеграцию с ERP-системами, что делает их предпочтительным выбором для большинства компаний в Европе.

Локальный сегмент, хотя и более ограничен в росте, по-прежнему обслуживает организации со строгими внутренними политиками управления данными или безопасности, особенно в таких отраслях, как государственный сектор, BFSI и здравоохранение, где полный контроль над данными и инфраструктурой остается главным приоритетом.

- По вертикали

По вертикали европейский рынок автоматизации обработки кредиторской задолженности сегментирован на следующие сферы: производство, потребительские товары и розничная торговля, энергетика и коммунальные услуги, здравоохранение, банковское дело, финансовые услуги и страхование (BFSI), ИТ и телекоммуникации, государственный сектор, автомобилестроение и другие. Сегмент BFSI доминировал на рынке с наибольшей долей выручки в 2024 году благодаря большому объему счетов-фактур, сложной иерархии согласований и строгим требованиям соответствия. Финансовые учреждения быстро цифровизируют свои процессы обработки кредиторской задолженности, чтобы повысить точность, снизить операционные расходы и обеспечить соответствие нормативным требованиям.

Ожидается, что сектор здравоохранения будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, поскольку больницы и поставщики медицинских услуг стремятся автоматизировать свои финансовые процессы для снижения административной нагрузки, улучшения взаимодействия с поставщиками и соблюдения стандартов регулирующей отчетности. Эта тенденция обусловлена высокими объемами закупок и растущим внедрением цифровых технологий в сфере здравоохранения.

Региональный анализ европейского рынка автоматизации обработки счетов к оплате

- Германия доминировала на европейском рынке автоматизации обработки кредиторской задолженности с наибольшей долей выручки в 35,1% в 2024 году благодаря своей мощной промышленной базе, развитой ИТ-инфраструктуре и раннему внедрению инструментов финансовой автоматизации среди крупных предприятий.

- Организации в Германии отдают приоритет автоматизации для повышения финансовой эффективности, минимизации ручных ошибок и соблюдения национальных и общеевропейских требований к цифровым транзакциям и готовности к аудиту.

- Рост рынка дополнительно поддерживается государственными инициативами, способствующими цифровой трансформации, присутствием ведущих поставщиков решений для автоматизации AP и высокой концентрацией крупных предприятий, ищущих масштабируемые, безопасные и соответствующие требованиям решения по автоматизации для своих функций по обработке кредиторской задолженности.

Обзор рынка автоматизации обработки счетов к оплате в Германии

Рынок автоматизации обработки кредиторской задолженности в Германии занял наибольшую долю выручки в Европе в 2024 году благодаря технологически развитой финансовой инфраструктуре страны, раннему внедрению цифровых решений и строгому соблюдению требований законодательства ЕС. Немецкие предприятия, особенно в производственном секторе и автомобильной промышленности, используют автоматизацию обработки дебиторской задолженности для оптимизации обработки счетов, улучшения взаимодействия с поставщиками и достижения целей устойчивого развития посредством безбумажного документооборота.

Обзор рынка автоматизации обработки счетов к оплате во Франции

Ожидается, что рынок автоматизации обработки дебиторской задолженности во Франции будет расти заметными среднегодовыми темпами в течение прогнозируемого периода, чему будут способствовать поддерживаемые государством требования к электронному выставлению счетов, такие как внедрение электронных счетов-фактур для B2B в 2026 году. Французские компании ускоряют внедрение инициатив в области цифровых финансов, чтобы соответствовать требованиям и одновременно повышать операционную эффективность. Рынок также демонстрирует рост популярности цифровых технологий среди малых и средних предприятий, чему способствуют удобные облачные платформы и присутствие местных поставщиков.

Обзор рынка автоматизации обработки счетов к оплате в Великобритании

Ожидается, что рынок автоматизации обработки дебиторской задолженности в Великобритании значительно вырастет в прогнозируемый период благодаря развитой экосистеме финансовых услуг и растущему вниманию предприятий к контролю затрат и противодействию мошенничеству. Спрос на прозрачность платежей в режиме реального времени, бесперебойную интеграцию с ERP-системами и удобные для удалённого управления финансовыми процессами способствует более широкому внедрению этой технологии, особенно среди крупных корпораций и организаций государственного сектора.

Обзор рынка автоматизации обработки счетов к оплате в Италии

Рынок автоматизации обработки дебиторской задолженности в Италии набирает обороты в связи с продолжающимся расширением обязательного электронного выставления счетов-фактур как для внутренних, так и для трансграничных транзакций. Компании внедряют автоматизацию для соблюдения нормативных требований, сокращения времени обработки счетов и повышения точности финансовой отчетности. Ожидается рост как в корпоративном, так и в среднем сегментах, при этом облачные платформы демонстрируют активное внедрение.

Обзор рынка автоматизации обработки счетов к оплате в Польше

Прогнозируется, что рынок автоматизации обработки дебиторской задолженности в Польше будет демонстрировать самые быстрые темпы роста в Европе в течение прогнозируемого периода, чему будут способствовать растущая цифровизация малого и среднего бизнеса, поддерживающая государственная политика и растущая осведомлённость о преимуществах автоматизации обработки дебиторской задолженности. Растущая доступность локализованных и доступных решений для автоматизации и предстоящее введение общенационального требования об электронном выставлении счетов стимулируют спрос в различных отраслях, включая розничную торговлю, логистику и здравоохранение.

Доля европейского рынка автоматизации обработки счетов к оплате

Лидерами европейской отрасли автоматизации обработки кредиторской задолженности являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- Basware Corporation (Финляндия)

- SAP SE (Германия)

- Sage Group plc (Великобритания)

- Medius Group AB (Швеция)

- Tungsten Automation Corporation (США)

- Oracle (США)

- Coupa Software Inc. (США)

- Tipalti, Inc. (США)

- Tradeshift Holdings, Inc. (США)

- ReadSoft AB (Швеция)

- Xero Limited (Новая Зеландия)

- Workday, Inc. (США)

- Корпорация Microsoft (США)

- Serrala Group GmbH (Германия)

- Quadient SA (Франция)

- Infor, Inc. (США)

- Yooz SAS (Франция)

- ICD International Cash Distributors BV (Нидерланды)

- Pagero Group AB (Швеция)

- ABBYY Europe GmbH (Германия)

Каковы последние тенденции на европейском рынке автоматизации обработки счетов к оплате?

- В мае 2024 года компания Basware, финская компания-лидер в области решений для финансовой автоматизации, заключила партнерское соглашение с PwC Germany для расширения внедрения автоматизации AP в регионе DACH. Это сотрудничество направлено на помощь организациям в соблюдении будущих требований ЕС к электронному выставлению счетов посредством интеллектуальной обработки и аналитики счетов. Партнерство подчеркивает растущую важность готовности к регулированию и цифровой трансформации в финансовых операциях Европы.

- В апреле 2024 года компания Sage Group plc со штаб-квартирой в Великобритании внедрила новые функции на базе искусственного интеллекта в свою облачную платформу для бухгалтерского учета и автоматизации бухгалтерского учета. Эти усовершенствования включают в себя прогнозную аналитику для управления денежными потоками и автоматизированную маршрутизацию утверждений, призванную помочь малым и средним предприятиям повысить точность и эффективность процессов обработки кредиторской задолженности. Это развитие демонстрирует стремление Sage предоставлять малому бизнесу доступные и интеллектуальные инструменты автоматизации.

- В марте 2024 года компания Kofax Inc., работающая в Европе, объявила об интеграции своего программного обеспечения для автоматизации AP с Microsoft Dynamics 365 Finance. Этот шаг обеспечивает бесперебойный сбор и обработку счетов в экосистеме Microsoft, улучшая операционную прозрачность и контроль для европейских предприятий. Интеграция отражает растущий спрос на сквозную автоматизацию и совместимость с ERP-платформами в регионе.

- В феврале 2024 года компания SAP SE, расположенная в Германии, расширила возможности автоматизации процессов обработки заявок, внедрив машинное обучение в SAP Business Network. Это обновление позволяет компаниям оптимизировать взаимодействие с поставщиками, оптимизировать условия оплаты и автоматизировать обработку исключений. Этот шаг соответствует более широкой концепции SAP по созданию взаимосвязанных финансовых экосистем на основе данных в европейском корпоративном ландшафте.

- В январе 2024 года компания Medius, шведский поставщик решений для автоматизации электронных счетов, расширила своё присутствие во Франции и Нидерландах, запустив новый локализованный интерфейс и функции обеспечения соответствия требованиям региональных законов об электронных счетах. Обновление обеспечивает бесперебойную регистрацию и обработку счетов на разных языках и в разных форматах, что подчёркивает стремление Medius обслуживать различные европейские рынки и нормативные базы.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.