Europe Cardiac Pacemakers Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.57 Billion

USD

2.42 Billion

2024

2032

USD

1.57 Billion

USD

2.42 Billion

2024

2032

| 2025 –2032 | |

| USD 1.57 Billion | |

| USD 2.42 Billion | |

| % | |

|

Европейская сегментация рынка кардиостимуляторов по типу (магнитно-резонансная визуализация совместимого кардиостимулятора, обычного кардиостимулятора, имплантируемого кардиостимулятора и внешнего кардиостимулятора), технология (однокамерный кардиостимулятор, двухкамерный кардиостимулятор и бивентрикулярно-сердечная ресинхронизирующая терапия), применение (аритмия, фибрилляция предсердий, брадикардия, тахикардия и другие), конечный пользователь (больницы и кардиоцентры и амбулаторные хирургические центры) Отраслевые тенденции и прогноз до 2032 года

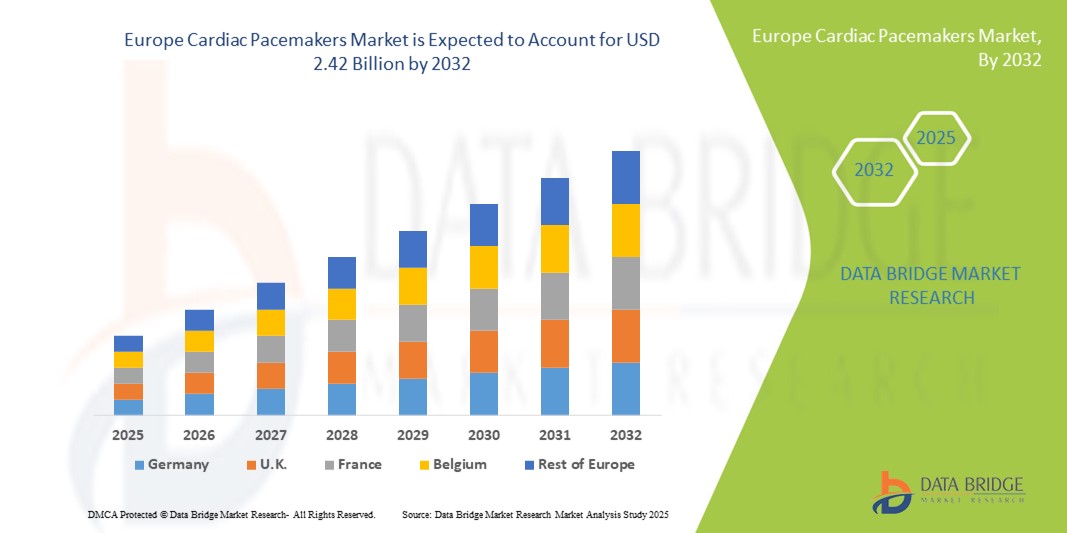

Размер европейского рынка кардиостимуляторов

- Размер рынка кардиостимуляторов в Европе был оценен1,57 млрд долларов в 2024 годуОжидается, что он достигнет2,42 млрд долларов к 2032 году, вCAGR 5,50%в течение прогнозируемого периода

- Рост рынка в первую очередь обусловлен ростом распространенности сердечно-сосудистых заболеваний и увеличением стареющего населения в регионе, что способствует повышению спроса на передовые решения для управления сердечным ритмом.

- Кроме того, непрерывные технологические достижения, такие как МРТ-совместимые кардиостимуляторы, функции удаленного мониторинга и минимально инвазивные методы имплантации, укрепляют темпы внедрения, позиционируя кардиостимуляторы в качестве критического решения для улучшения результатов лечения пациентов и расширения траектории роста рынка.

Европейский анализ рынка кардиостимуляторов

- Кардиостимуляторы, которые регулируют аномальные сердечные ритмы с помощью электронной стимуляции, являются критически важными устройствами в современной кардиологии, играя важную роль в улучшении выживаемости и качества жизни пациентов как в больницах, так и в амбулаторных условиях из-за их надежности, программируемости и долгосрочной эффективности.

- Растущий спрос на кардиостимуляторы в первую очередь подпитывается растущей распространенностью сердечно-сосудистых заболеваний, расширением пожилого населения и повышением осведомленности о ранних вариантах диагностики и лечения аритмии и состояний блокады сердца.

- Германия доминировала на европейском рынке кардиостимуляторов с самой большой долей выручки в 24,6% в 2024 году, поддерживаемой сильной инфраструктурой здравоохранения, благоприятной политикой возмещения и присутствием ведущих медицинских компаний, со значительным внедрением передовых решений для кардиостимуляторов, таких как МРТ-совместимые и беспроводные кардиостимуляторы.

- Польша, как ожидается, станет самой быстрорастущей страной на рынке кардиостимуляторов в Европе в течение прогнозируемого периода из-за роста инвестиций в здравоохранение, улучшения доступности сердечной помощи и увеличения использования передовых медицинских технологий.

- Двухкамерные кардиостимуляторы доминировали на европейском рынке кардиостимуляторов с долей рынка 45,8% в 2024 году, что объясняется их способностью более эффективно имитировать естественные сердечные ритмы и обеспечивать превосходные результаты для пациентов по сравнению с однокамерными устройствами.

Сегментация рынка кардиостимуляторов в Европе и Европе

| Атрибуты | Кардиокардиостимуляторы Европы ключевые рыночные идеи |

| Сегменты покрыты |

|

| Страны, охваченные | Европа

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, анализ демографии, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Европейские тенденции рынка кардиостимуляторов

Достижения в области дистанционного мониторинга и кардиостимуляторов с поддержкой ИИ

- Значительной и ускоряющейся тенденцией на европейском рынке кардиостимуляторов является интеграция кардиостимуляторов с поддержкой ИИ и технологий дистанционного мониторинга, которые улучшают уход за пациентами посредством отслеживания сердечного ритма в режиме реального времени и прогнозной диагностики.

- Например, кардиостимулятор Medtronic Azure позволяет клиницистам удаленно контролировать сердечную активность пациента, регулировать параметры темпа и получать оповещения об аномальных событиях, не требуя частых посещений больницы.

- Интеграция ИИ в кардиостимуляторы обеспечивает такие функции, как адаптивная ходьба на основе активности пациента, прогностические оповещения об аритмии и автоматизированные корректировки для оптимизации терапии, в то время как удаленный мониторинг способствует своевременному медицинскому вмешательству и улучшению результатов лечения пациентов.

- Бесшовная связь кардиостимуляторов с больничными ИТ-системами и мобильными медицинскими платформами позволяет централизованно управлять данными пациентов, позволяя кардиологам контролировать нескольких пациентов одновременно и быстро принимать обоснованные решения.

- Эта тенденция к более интеллектуальным, подключенным и ориентированным на пациента кардиоустройствам коренным образом меняет ожидания в отношении кардиологической помощи. Следовательно, такие компании, как Boston Scientific, разрабатывают кардиостимуляторы с поддержкой искусственного интеллекта с возможностями предиктивной диагностики и удаленного мониторинга.

- Спрос на кардиостимуляторы, предлагающие функции с поддержкой ИИ и удаленного мониторинга, быстро растет как в больницах, так и в амбулаторных условиях, поскольку поставщики медицинских услуг все чаще отдают приоритет эффективности, персонализированному лечению и улучшению приверженности пациентов.

Европейская динамика рынка кардиостимуляторов

водитель

Увеличение распространенности сердечно-сосудистых заболеваний и старение населения

- Растущая распространенность сердечно-сосудистых заболеваний, особенно аритмий и состояний блокады сердца, в сочетании с растущим пожилым населением, является значительным фактором роста спроса на кардиостимуляторы.

- Например, в марте 2024 года Abbott запустила новую линейку MRI-совместимых кардиостимуляторов в Европе, предназначенных для поддержки пожилых пациентов со сложными сердечными заболеваниями, которые, как ожидается, будут способствовать внедрению в больницах и клиниках.

- По мере повышения осведомленности о ранней диагностике и своевременном лечении кардиостимуляторы предоставляют передовые решения, такие как двухкамерная ходьба, программируемые настройки и повышенная продолжительность жизни, предлагая превосходные результаты для пациентов по сравнению с обычными методами лечения.

- Кроме того, правительственные инициативы в области здравоохранения, благоприятная политика возмещения расходов и национальные программы по лечению сердечно-сосудистых заболеваний способствуют более широкому внедрению технологий кардиостимуляторов.

- Удобство дистанционного мониторинга, простота имплантации и способность управлять корректировками терапии в цифровом виде являются ключевыми факторами, способствующими внедрению кардиостимуляторов в больницах, кардиологических центрах и амбулаторных учреждениях в Европе.

Сдержанность/вызов

Высокие затраты на устройства и проблемы нормативного соответствия

- Относительно высокая стоимость передовых устройств и аксессуаров для кардиостимуляторов, включая модели с поддержкой ИИ и МРТ, создает проблему для проникновения на рынок, особенно на чувствительных к цене рынках.

- Например, небольшие больницы или клиники в странах Восточной Европы могут задержать принятие высококлассных кардиостимуляторов из-за бюджетных ограничений и ограниченного покрытия расходов.

- Решение вопросов соблюдения нормативных требований, таких как маркировка CE, сертификация ISO и строгие требования к клиническим испытаниям, имеет решающее значение для выхода на рынок и поддержания стандартов безопасности устройств, поскольку любая задержка может замедлить сроки запуска продукта.

- Кроме того, опасения по поводу долговечности устройства, процедур замены батареи и потенциальных хирургических осложнений могут повлиять на принятие решений врачом и пациентом.

- В то время как инновации и оптимизация затрат постепенно повышают доступность, предполагаемые высокие расходы на лечение и сложные процессы одобрения регулирующих органов продолжают ограничивать быстрое принятие, особенно на развивающихся европейских рынках.

- Преодоление этих проблем с помощью стратегий ценообразования, упрощенных утверждений регулирующих органов и обучения долгосрочным преимуществам устройств будет иметь жизненно важное значение для устойчивого роста рынка.

Европейский рынок кардиостимуляторов

Рынок сегментирован на основе типа, технологии, приложения и конечного пользователя.

- По типу

Исходя из типа, европейский рынок кардиостимуляторов сегментирован на магнитно-резонансную томографию (МРТ) совместимый кардиостимулятор, обычный кардиостимулятор, имплантируемый кардиостимулятор и внешний кардиостимулятор. Сегмент имплантируемых кардиостимуляторов доминировал на рынке с самой большой долей дохода в 48,5% в 2024 году, что обусловлено его широким использованием в долгосрочном управлении сердечным ритмом и его способностью обеспечивать непрерывную терапию. Имплантируемые кардиостимуляторы предпочитают кардиологи для пациентов с хронической аритмией или брадикардией из-за их надежности, долговечности и программируемых функций. Эти устройства также совместимы с передовыми технологиями, такими как удаленный мониторинг и корректировка терапии с помощью ИИ, улучшая результаты лечения пациентов. Спрос на рынке также поддерживается растущей осведомленностью среди пациентов о преимуществах решений для постоянного ухода и растущего внедрения имплантируемых устройств для обычной кардиологической помощи.

Ожидается, что сегмент кардиостимуляторов, совместимых с МРТ, будет иметь самый быстрый темп роста в 19,6% с 2025 по 2032 год, чему способствует растущая потребность в устройствах, безопасных для процедур визуализации. МРТ-совместимые кардиостимуляторы позволяют пациентам проходить критическое диагностическое сканирование без удаления или компрометации их устройства, обеспечивая безопасность и удобство. Растущая распространенность сердечно-сосудистых пациентов, требующих частого обследования изображений, стимулирует усыновление. Кроме того, технологические достижения в области миниатюризации материалов и устройств повышают безопасность и комфорт пациентов, побуждая врачей рекомендовать МРТ-совместимые модели. Растущая осведомленность об ограничениях, не совместимых с МРТ, также поддерживает быстрое использование этих передовых устройств.

- По технологии

На основе технологии рынок сегментирован на однокамерный кардиостимулятор, двухкамерный кардиостимулятор и бивентрикулярный /кардиоресинхронизирующая терапияКардиостимулятор. Сегмент кардиостимуляторов с двумя камерами доминировал на рынке с долей 45,8% в 2024 году, благодаря своей способности более точно имитировать естественные сердечные ритмы и обеспечивать превосходные гемодинамические преимущества по сравнению с однокамерными устройствами. Двухкамерные кардиостимуляторы широко используются для пациентов с атриовентрикулярным блоком и другими сложными аритмиями, предлагая лучшую синхронизацию сокращений предсердий и желудочков. Доминирование сегмента еще больше усиливается благодаря наличию расширенных функций, таких как скорость реагирования, удаленный мониторинг и программируемые настройки, которые улучшают результаты лечения пациентов и уменьшают посещения больниц. Клиническое предпочтение двухкамерных устройств в стандартных протоколах кардиологической помощи также поддерживает лидерство на рынке.

Ожидается, что сегмент кардиостимуляторов бивентрикулярного / ЭЛТ будет регистрировать самый быстрый CAGR в 21,2% с 2025 по 2032 год, что обусловлено ростом частоты сердечной недостаточности и увеличением клинических данных, подтверждающих терапию ЭЛТ для улучшения сердечной функции. Бивентрикулярные кардиостимуляторы обеспечивают скоординированное движение обоих желудочков, уменьшая симптомы сердечной недостаточности и повышая качество жизни пациентов. Растущее число пациентов с запущенной сердечной недостаточностью в сочетании с благоприятной политикой возмещения в Европе ускоряет усыновление. Постоянные инновации в миниатюризации устройств, долговечности аккумуляторов и совместимости с дистанционным мониторингом также способствуют быстрому росту рынка.

- С помощью приложения

На основе применения европейский рынок кардиостимуляторов сегментирован на аритмию, фибрилляцию предсердий, брадикардию, тахикардию и другие. Сегмент брадикардии доминировал на рынке с самой большой долей дохода в 2024 году, поскольку кардиостимуляторы в основном назначаются для управления медленными сердечными ритмами, которые могут привести к усталости, головокружению или внезапной остановке сердца. Высокая распространенность брадикардии среди стареющего населения и повышение осведомленности о ее осложнениях стимулируют спрос. Больницы и сердечные центры предпочитают кардиостимуляторы для лечения брадикардии из-за их доказанной эффективности, долгосрочной надежности и способности программироваться в соответствии с конкретными требованиями пациента. Непрерывные инновации в технологии прокладки дорог, такие как скоростная прокладка дорог и мониторинг с помощью ИИ, еще больше усиливают доминирование сегмента.

Сегмент фибрилляции предсердий, по прогнозам, станет свидетелем самого быстрого роста в течение прогнозируемого периода, обусловленного ростом распространенности ФП среди пожилых и коморбидных пациентов. Кардиостимуляторы, оснащенные возможностями зондирования предсердий и ходьбы, помогают управлять нерегулярными сердечными ритмами, снижать риск инсульта и улучшать качество жизни пациентов. Все большее число диагностических процедур, ведущих к раннему выявлению ФП, наряду с растущим внедрением ЭЛТ-устройств у пациентов с ФП, поддерживает быстрый рост. Кампании по информированию медицинских работников и инициативы по обучению пациентов еще больше ускоряют процесс принятия.

- Конечный пользователь

На базе конечного пользователя европейский рынок кардиостимуляторов сегментирован на больницы и кардиоцентры, амбулаторные хирургические центры. Сегмент больниц и кардиоцентров доминировал на рынке с наибольшей долей доходов в 2024 году благодаря хорошо оборудованной инфраструктуре, наличию специализированных кардиологов и возможности выполнять сложные процедуры имплантации. Больницы обеспечивают комплексный до- и послеоперационный уход, включая удаленный мониторинг и последующее наблюдение, что делает их предпочтительным местом для имплантации кардиостимулятора. Доминирование также поддерживается государственной политикой возмещения расходов и высоким уровнем пациентов в центрах третичного ухода.

Ожидается, что сегмент амбулаторных хирургических центров будет наблюдать самые быстрые темпы роста с 2025 по 2032 год из-за растущего предпочтения амбулаторных процедур, экономической эффективности и более короткого времени восстановления. АСК становятся привлекательными для обычных имплантаций кардиостимулятора, особенно для пациентов с низким риском, поскольку они уменьшают больничную нагрузку и улучшают удобство пациентов. Достижения в минимально инвазивных методах, более короткие сроки процедуры и улучшенная безопасность устройств способствуют внедрению в ASC. Кроме того, растущая осведомленность пациентов о наличии амбулаторных сердечных процедур поддерживает расширение этого сегмента конечного пользователя.

Европейский рынок кардиостимуляторов Региональный анализ

- Германия доминировала на рынке кардиостимуляторов с самой большой долей дохода в 24,6% в 2024 году, поддерживаемой сильной инфраструктурой здравоохранения, благоприятной политикой возмещения и присутствием ведущих медицинских компаний, со значительным внедрением передовых решений для кардиостимуляторов, таких как МРТ-совместимые и беспроводные кардиостимуляторы.

- Пациенты и поставщики медицинских услуг в Германии высоко ценят надежность, программируемость и возможности удаленного мониторинга, предлагаемые современными кардиостимуляторами, которые улучшают результаты лечения и сокращают посещения больниц.

- Это широкое внедрение дополнительно поддерживается благоприятной политикой возмещения, присутствием ведущих производителей медицинских устройств и растущей осведомленностью о ранней диагностике и лечении аритмий, устанавливая кардиостимуляторы в качестве критического решения как в больницах, так и в амбулаторных учреждениях по всей стране.

Британский рынок кардиостимуляторов Insight

Британский рынок кардиостимуляторов составил значительную долю дохода в Европе в 2024 году, что обусловлено ростом распространенности сердечно-сосудистых заболеваний и повышением осведомленности об управлении аритмией. Пациенты и поставщики медицинских услуг все чаще отдают приоритет передовым решениям, таким как двухкамерные и МРТ-совместимые кардиостимуляторы, для улучшения результатов лечения. Растущее внедрение технологий дистанционного мониторинга в сочетании с поддерживающей политикой в области здравоохранения и схемами возмещения расходов способствует дальнейшему росту рынка. Кроме того, растущая больничная инфраструктура и специализированные сердечные центры по всей Великобритании расширяют доступ к передовым методам лечения кардиостимуляторов как при хронических, так и при острых сердечных заболеваниях. Тенденция к минимально инвазивным процедурам имплантации и улучшению долговечности устройств также способствует широкому распространению.

Немецкий рынок кардиостимуляторов Insight

Немецкий рынок кардиостимуляторов доминировал в Европе в 2024 году с самой большой долей доходов, поддерживаемой хорошо налаженной инфраструктурой здравоохранения, высоким гериатрическим населением и сильным присутствием ведущих производителей медицинских устройств. Немецкие пациенты и кардиологи высоко ценят надежность, программируемость и возможности дистанционного мониторинга современных кардиостимуляторов, которые снижают посещаемость больниц и улучшают качество жизни пациентов. Благоприятная политика возмещения расходов и общенациональные программы сердечно-сосудистой помощи способствуют дальнейшему расширению рынка. Больницы и сердечные центры в Германии внедряют передовые технологии, такие как бивентрикулярные кардиостимуляторы и устройства с искусственным интеллектом, улучшая результаты лечения пациентов. Технологические инновации, в том числе MRI-совместимые кардиостимуляторы, также повышают темпы внедрения.

Рынок кардиостимуляторов Франции Insight

Ожидается, что рынок кардиостимуляторов во Франции будет расти с заметным CAGR в течение прогнозируемого периода, что обусловлено ростом частоты сердечной недостаточности и аритмий. Французские поставщики медицинских услуг все чаще внедряют передовые устройства для ходьбы, включая кардиостимуляторы с двумя камерами и ЭЛТ, для оптимизации сердечной функции и улучшения прогноза пациента. Правительственные инициативы, поддерживающие программы лечения сердечно-сосудистых заболеваний и раннего выявления, расширяют доступ пациентов к кардиостимуляторной терапии. Изощренная больничная инфраструктура страны в сочетании с информационно-пропагандистскими кампаниями по борьбе с аритмией подпитывает принятие. Кроме того, интеграция функций дистанционного мониторинга и телемедицины позволяет улучшить после имплантации уход и последующее наблюдение.

Польский рынок кардиостимуляторов Insight

Ожидается, что в течение прогнозируемого периода польский рынок кардиостимуляторов зарегистрирует самый быстрый CAGR в Европе, что обусловлено улучшением инфраструктуры здравоохранения, увеличением доступности передовых сердечных устройств и повышением осведомленности об управлении аритмией. Больницы и сердечные центры принимают МРТ-совместимые и двухкамерные кардиостимуляторы для обеспечения безопасного и эффективного лечения сердечно-сосудистых пациентов. Правительственные инициативы и страховое покрытие для имплантации кардиостимулятора повышают доступность. Технологические инновации в сочетании с растущей осведомленностью пациентов и увеличением распространенности сердечных заболеваний способствуют быстрому внедрению на рынок. Тенденция к амбулаторным процедурам и минимально инвазивной имплантации также способствует росту.

Доля европейского рынка кардиостимуляторов

Европейская индустрия кардиостимуляторов в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Medtronic (Ирландия)

- BIOTRONIK SE & Co. KG (Германия)

- Эбботт (США)

- Бостонская научная корпорация (США)

- MicroPort Scientific Corporation (Китай)

- LivaNova PLC (Великобритания)

- Medico S.p.A. (Италия)

- Sorin Group (Италия)

- St. Jude Medical (США)

- Витатрон (Нидерланды)

- Кардиологическая наука (США)

- Физиоконтроль (США)

- Zoll Medical Corporation (США)

- Koninklijke Philips N.V. (Нидерланды)

- GE Healthcare (Великобритания)

- Siemens Healthineers AG (Германия)

- Schiller AG (Швейцария)

- Уэлч Аллин (США)

- NIHON KOHDEN CORPORATION (Япония)

- Biotronik (Германия)

Каковы последние события на рынке кардиостимуляторов в Европе?

- В июле 2025 года BIOTRONIK и CardioFocus объявили о партнерстве по расширению доступа к технологии импульсной абляции полей (PFA) в Европе. Это сотрудничество направлено на расширение возможностей лечения пациентов с фибрилляцией предсердий путем внедрения системы CentauriTM PFA на 17 европейских рынках.

- В июне 2024 года Abbott объявила о получении CE Mark для своей двухкамерной беспроводной кардиостимуляторной системы AVEIR DR. Это инновационное устройство обеспечивает беспроводную связь между двумя беспроводными кардиостимуляторами, обеспечивая синхронизированную скорость для пациентов со сложными аритмиями.

- В январе 2024 года Medtronic получила одобрение CE Mark для своих беспроводных кардиостимуляторов Micra следующего поколения: Micra AV2 и Micra VR2. Эти устройства предлагают более длительное время автономной работы и упрощенное программирование по сравнению с предыдущими моделями, улучшая результаты лечения пациентов и уменьшая осложнения, связанные с традиционными кардиостимуляторами.

- В августе 2023 года BIOTRONIK провела первый европейский имплантат своего кардиостимулятора Amvia Sky, первого в мире устройства, одобренного для прокладки участка левой ветки пучка (LBBAP). Этот прогресс предлагает более физиологический вариант для пациентов с расстройствами проводимости, потенциально улучшая клинические результаты.

- В декабре 2022 года Европейская комиссия запустила программу Horizon Europe, финансирующую исследования в области инновационных кардиостимуляторных технологий. Программа поддерживает разработку кардиостимуляторов следующего поколения с улучшенными функциональными возможностями, такими как возможности удаленного мониторинга и улучшенная совместимость с пациентами, с целью удовлетворения растущего спроса на передовые решения для кардиологической помощи в Европе.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.