Europe Closed System Transfer Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

302.78 Million

USD

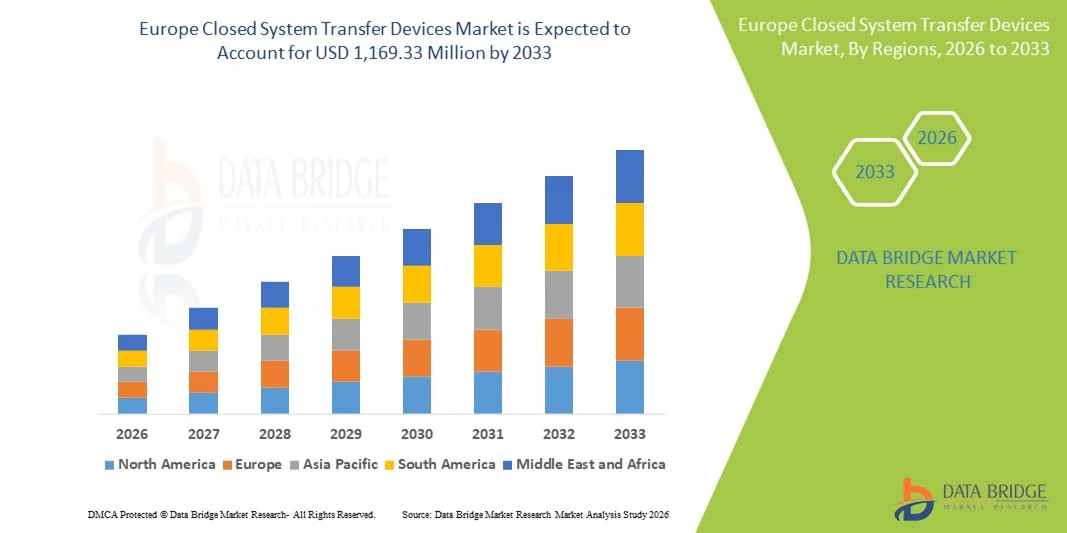

1,169.33 Million

2025

2033

USD

302.78 Million

USD

1,169.33 Million

2025

2033

| 2026 –2033 | |

| USD 302.78 Million | |

| USD 1,169.33 Million | |

| % | |

|

Сегментация рынка устройств для закрытой внутривенной трансплантации в Европе по типу (мембранно-мембранные системы и безыгольные устройства для закрытой внутривенной трансплантации), компонентам (устройства и принадлежности), механизму закрытия (системы с поворотным механизмом, системы выравнивания по цвету, системы Luer-Lock и системы Click-To-Lock), технологии (устройства на основе диафрагмы, устройства с раздельными отсеками и устройства для очистки/фильтрации воздуха), конечным пользователям (больницы, онкологические центры и клиники, амбулаторные хирургические центры, академические и научно-исследовательские институты), каналам сбыта (прямые закупки и розничные продажи) — тенденции отрасли и прогноз до 2033 года.

Размер рынка устройств для закрытой системы переливания крови в Европе

- Объем европейского рынка устройств для закрытой системы переноса лекарственных препаратов в 2025 году оценивался в 302,78 млн долларов США и, как ожидается, достигнет 1 169,33 млн долларов США к 2033 году , демонстрируя среднегодовой темп роста в 18,4% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим вниманием к охране труда в медицинских учреждениях и расширением использования устройств для переливания лекарственных препаратов в закрытых системах для предотвращения воздействия опасных лекарственных средств на медицинских работников.

- Кроме того, строгие нормативные требования, растущее использование онкологических препаратов и повышение осведомленности о безопасных методах обращения с лекарственными средствами позиционируют устройства для закрытой системы переливания как важнейший компонент современной инфраструктуры здравоохранения, что значительно стимулирует рост рынка.

Анализ рынка устройств для закрытой системы переливания крови в Европе

- Устройства для переливания лекарственных препаратов в закрытой системе (CSTD), предназначенные для предотвращения утечки опасных лекарственных средств и защиты медицинских работников от воздействия вредных веществ во время приготовления и введения лекарств, становятся все более важными компонентами протоколов безопасности в онкологии и фармацевтике в больницах и медицинских учреждениях Европы.

- Растущий спрос на устройства для внутривенного введения препаратов в закрытой системе обусловлен, главным образом, увеличением распространенности рака, ростом использования опасных инъекционных препаратов и повышением осведомленности медицинских работников о безопасности труда.

- Германия доминировала на европейском рынке устройств для закрытой системы переливания лекарственных препаратов, занимая наибольшую долю выручки в 28,4% в 2025 году, чему способствовали строгие правила охраны труда, высокие расходы на здравоохранение и широкое внедрение передовых технологий обращения с лекарственными препаратами.

- Ожидается, что Польша станет самой быстрорастущей страной на европейском рынке устройств для закрытой системы внутривенного введения в течение прогнозируемого периода благодаря расширению инфраструктуры онкологической помощи, росту инвестиций в здравоохранение и повышению соответствия европейским стандартам безопасности и обращения с лекарственными средствами.

- Сегмент мембранно-мембранных систем доминировал на европейском рынке устройств для закрытой переливания лекарственных средств, занимая 46,8% рынка в 2025 году, благодаря высокой эффективности герметичности, широкому признанию регулирующими органами и широкой совместимости с широко используемыми системами приготовления и введения лекарственных средств.

Обзор отчета и сегментация рынка устройств для закрытой системы переливания крови в Европе.

|

Атрибуты |

Ключевые тенденции рынка устройств для закрытой системы переливания крови в Европе. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка устройств для закрытой системы переливания крови в Европе

Более строгое соблюдение стандартов охраны труда и обращения с опасными лекарственными препаратами.

- Значительной и набирающей обороты тенденцией на европейском рынке устройств для закрытой системы переливания лекарственных препаратов (CSTD) является ужесточение контроля за соблюдением правил охраны труда, направленных на снижение воздействия опасных лекарственных средств на медицинских работников во время приготовления и введения препаратов.

- Например, в ряде европейских систем здравоохранения практика работы больничных аптек все чаще приводится в соответствие с директивами ЕС по охране труда и международными рекомендациями, что приводит к более широкому внедрению систем контролируемого хранения лекарственных средств в онкологических отделениях и аптеках, занимающихся изготовлением лекарственных препаратов по индивидуальным рецептам.

- Растущее внимание к минимизации загрязнения поверхностей, образования аэрозолей и случайных разливов стимулирует спрос на передовые конструкции систем непрерывного действия с улучшенными механизмами герметизации и возможностями контроля загрязнения.

- Производители все чаще сосредотачиваются на разработке систем контролируемого введения лекарственных препаратов (CSTD), совместимых с широким спектром флаконов, шприцев и инфузионных систем, что обеспечивает более плавную интеграцию в существующие рабочие процессы больниц.

- Тенденция к централизованному и автоматизированному приготовлению лекарственных препаратов в европейских больницах способствует дальнейшему внедрению стандартизированных решений для замкнутых систем транспортировки, обеспечивающих соблюдение единых правил безопасности.

- Растущее сотрудничество между производителями медицинских устройств и больничными аптеками в совместной разработке оптимизированных для рабочих процессов решений для централизованной стерилизации и дезинфекции повышает приемлемость продукции и ее клиническое применение.

- Усиление внимания к соблюдению нормативных требований, безопасности труда и стандартизированным процессам обращения с лекарственными препаратами меняет решения о закупках, при этом больницы отдают приоритет клинически подтвержденным и одобренным регулирующими органами решениям для контролируемой транспортировки и хранения лекарственных средств.

Динамика рынка устройств для закрытой системы переливания крови в Европе

Водитель

Рост заболеваемости раком и обязательные требования к безопасности медицинских работников.

- Рост заболеваемости раком в Европе в сочетании с увеличением объемов введения опасных инъекционных препаратов является одной из основных причин роста спроса на устройства для внутривенного введения в закрытых системах.

- Например, национальные органы здравоохранения в таких странах, как Германия и Франция, ужесточают рекомендации или предписывают использование контролируемых твердых дыхательных путей (CSTD) при приготовлении онкологических препаратов для снижения рисков профессионального воздействия.

- В условиях, когда больницы и онкологические центры стремятся защитить фармацевтов, медсестер и других медицинских работников, системы контролируемого хранения лекарственных средств (CSTD) предлагают эффективное решение, предотвращая утечку лекарств, выделение паров и загрязнение окружающей среды.

- Кроме того, повышение осведомленности руководителей медицинских учреждений о долгосрочных рисках для здоровья, связанных с воздействием опасных лекарственных препаратов, ускоряет инвестиции в передовые технологии обеспечения безопасности лекарственных средств.

- Рост численности пожилого населения в Европе способствует увеличению распространенности рака, что, в свою очередь, приводит к увеличению объема работы с опасными лекарственными препаратами и спроса на устройства для контролируемого хранения лекарственных средств (CSTD).

- Растущая медико-юридическая обеспокоенность по поводу несчастных случаев на производстве побуждает медицинские учреждения заблаговременно внедрять системы контролируемой передачи инфекций (CTD) для снижения рисков ответственности и соблюдения нормативных требований.

- Расширение услуг химиотерапии в больницах и амбулаторных онкологических клиниках способствует дальнейшему увеличению внедрения препаратов для лечения хронических заболеваний в Европе.

Сдержанность/Вызов

Высокая себестоимость продукции и сложность интеграции рабочих процессов.

- Относительно высокая стоимость устройств для закрытой системы переливания лекарств по сравнению с традиционными методами переливания представляет собой серьезную проблему для роста рынка, особенно для небольших больниц и медицинских учреждений с ограниченным бюджетом.

- Например, некоторые медицинские учреждения откладывают широкомасштабное внедрение систем непрерывной стерилизации и введения лекарственных препаратов из-за совокупного влияния затрат на большие объемы онкологических препаратов.

- Внедрение систем контролируемой передачи лекарственных средств в существующие рабочие процессы аптек и медсестер может потребовать дополнительного обучения персонала и корректировки процессов, что может временно снизить эффективность работы.

- Различия в политике закупок больниц и непоследовательное соблюдение правил безопасности в разных европейских странах также могут ограничивать равномерное проникновение на рынок.

- Ограниченная доступность стандартизированных правил возмещения расходов на внутриполостные инъекции в европейских системах здравоохранения может препятствовать их быстрому внедрению, особенно в государственных больницах, чувствительных к затратам.

- Сопротивление изменениям со стороны клинического персонала, привыкшего к традиционным методам введения лекарственных препаратов, может замедлить внедрение, требуя постоянных усилий по обучению и инициатив по управлению изменениями для обеспечения эффективного использования устройства.

- Преодоление этих проблем за счет оптимизации затрат, упрощения конструкции устройств и наглядной демонстрации долгосрочных преимуществ в плане безопасности и снижения ответственности будет иметь решающее значение для устойчивого роста европейского рынка устройств для переливания крови в закрытых системах.

Обзор рынка устройств для закрытой системы переливания крови в Европе

Рынок сегментирован по типу, компонентам, механизму закрытия, технологии, конечному пользователю и каналу сбыта.

- По типу

В зависимости от типа, европейский рынок устройств для закрытой системы переноса препаратов сегментирован на мембранно-мембранные системы и безыгольные устройства для закрытой системы переноса. Сегмент мембранно-мембранных систем доминировал на рынке, занимая наибольшую долю выручки в 46,8% в 2025 году, благодаря доказанной эффективности в предотвращении утечки опасных лекарственных препаратов во время их приготовления и введения. Эти системы обеспечивают высокую эффективность изоляции, минимизируя выделение паров и загрязнение поверхностей в онкологических отделениях. Европейские больницы широко используют мембранно-мембранные системы благодаря убедительной клинической валидации и признанию регулирующими органами. Их совместимость с широко используемыми флаконами, шприцами и инфузионными системами обеспечивает бесперебойную интеграцию в рабочий процесс. Медицинские работники отдают предпочтение этим системам за их надежность в условиях интенсивной химиотерапии. Обширные данные о безопасности и многолетний опыт использования еще больше укрепляют их доминирующее положение.

Ожидается, что сегмент устройств для безыгольной закрытой системы переливания лекарств продемонстрирует самый быстрый темп роста в течение прогнозируемого периода, чему способствует растущая обеспокоенность по поводу травм от уколов иглой среди медицинских работников. Эти системы исключают риски, связанные с острыми предметами, повышая безопасность труда в онкологических аптеках и клиниках. Повышение осведомленности о правилах безопасности персонала ускоряет внедрение таких устройств по всей Европе. Безыгольные конструкции также снижают риск случайных проколов и упрощают обращение с устройствами. Простота использования способствует ускорению процессов приготовления лекарственных препаратов. Постоянные инновации в продукции еще больше стимулируют быстрый рост рынка.

- По компонентам

По компонентам рынок сегментирован на устройства и аксессуары. В 2025 году сегмент устройств занимал наибольшую долю рынка по выручке, поскольку эти компоненты представляют собой основные функциональные элементы устройств для переливания лекарственных препаратов в закрытых системах. Больницы отдают приоритет основным устройствам CSTD для соблюдения строгих стандартов охраны труда. Увеличение объемов химиотерапевтических препаратов напрямую стимулирует рост спроса на устройства. Эти продукты проходят обширную проверку регулирующих органов, что способствует повышению цен и увеличению выручки. Их важная роль в обеспечении безопасности опасных лекарственных препаратов гарантирует стабильные закупки. Это делает устройства доминирующим сегментом компонентов.

Ожидается, что сегмент аксессуаров продемонстрирует самый быстрый рост в течение прогнозируемого периода, обусловленный их частой заменой и регулярным использованием в медицинских учреждениях. Такие аксессуары, как адаптеры для флаконов и соединители, часто используются одноразово, что приводит к постоянному спросу. Рост числа процедур химиотерапии в Европе увеличивает объемы потребления. Больницы стандартизируют использование аксессуаров для обеспечения соответствия требованиям безопасности. Улучшенная совместимость с различными платформами устройств способствует их внедрению. Такая модель регулярного спроса ускоряет рост сегмента.

- С помощью механизма закрытия

В зависимости от механизма закрытия рынок сегментируется на системы «нажми и поверни», системы выравнивания по цвету, системы Luer-lock и системы «защёлкни и защёлкни». Сегмент систем Luer-lock доминировал на рынке в 2025 году благодаря своей широкой известности среди медицинских работников. Механизмы Luer-lock обеспечивают надёжные и герметичные соединения при переливании лекарственных препаратов. Их совместимость со стандартными медицинскими соединителями повышает удобство использования. Минимальные требования к обучению повышают эффективность работы. Больницы предпочитают эти системы из-за их надёжности и стабильности. Их прочное присутствие в Европе обеспечивает устойчивое доминирование.

Ожидается, что сегмент систем с фиксацией нажатием продемонстрирует самый быстрый рост в течение прогнозируемого периода, чему способствуют их интуитивно понятный дизайн и упрощенная конструкция. Эти системы обеспечивают звуковое и тактильное подтверждение надежного соединения, повышая уверенность пользователя. Механизмы фиксации нажатием помогают минимизировать человеческие ошибки при переливании лекарств. Росту способствует растущее внедрение таких систем в аптеках онкологического профиля с высокой пропускной способностью. Их эргономические преимущества соответствуют инициативам по оптимизации рабочих процессов. Поскольку больницы стремятся к более безопасным и быстрым соединениям, спрос на системы с фиксацией нажатием растет.

- С помощью технологий

В зависимости от технологии рынок сегментируется на устройства с диафрагмой, устройства с раздельными отсеками и устройства для очистки/фильтрации воздуха. Сегмент устройств с диафрагмой занимал наибольшую долю в 2025 году благодаря превосходным герметичным и удерживающим свойствам. Эти устройства эффективно предотвращают утечку опасных паров лекарственных препаратов. Их совместимость с мембранными системами способствует широкому распространению. Больницы полагаются на устройства с диафрагмой из-за доказанной безопасности. Регуляторная проверка еще больше укрепляет доверие. Это позиционирует технологию с диафрагмой как доминирующий сегмент.

Ожидается, что сегмент устройств для очистки/фильтрации воздуха будет самым быстрорастущим в течение прогнозируемого периода, чему способствует растущая осведомленность о рисках загрязнения воздуха. Эти системы активно фильтруют опасные аэрозоли во время транспортировки лекарственных препаратов. Усиление внимания к экологической безопасности стимулирует спрос. Технологические достижения повышают эффективность фильтрации. Расширяется применение этих систем в централизованных аптеках, занимающихся изготовлением лекарственных препаратов по индивидуальным рецептам. Повышенные требования к защите способствуют быстрому росту. Такой акцент на усиленной защите делает сегмент устройств для фильтрации воздуха быстрорастущим.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на больницы, онкологические центры и клиники, амбулаторные хирургические центры, а также академические и исследовательские институты. В 2025 году сегмент больниц доминировал на рынке благодаря большим объемам производства химиотерапевтических препаратов . Больницы работают в соответствии со строгими правилами охраны труда. Централизованные аптечные отделы увеличивают использование систем централизованного дозирования лекарственных средств. Значительные бюджетные ассигнования поддерживают закупки. Больницы лидируют в стандартизации методов обеспечения безопасности. Это обеспечивает сохранение доминирующего положения.

Ожидается, что сегмент онкологических центров и клиник продемонстрирует самый быстрый рост в течение прогнозируемого периода благодаря расширению специализированных учреждений по лечению рака. Увеличение объемов амбулаторной химиотерапии способствует внедрению новых технологий. Клиники уделяют первостепенное внимание безопасности персонала в условиях растущих объемов работы с лекарственными препаратами. Небольшие учреждения предпочитают удобные в использовании решения для централизованной стерилизации и транспортировки лекарств (CSTD). Рост частных онкологических центров поддерживает спрос. Это ускоряет расширение сегмента. Развитие частных онкологических сетей дополнительно способствует росту. Этот сегмент выигрывает от целенаправленного расширения оказания онкологической помощи.

- По каналам сбыта

По каналам сбыта рынок сегментируется на прямые тендеры и розничные продажи. В 2025 году сегмент прямых тендеров доминировал на рынке, поскольку системы централизованного снабжения больниц (CSTD) в основном закупались через централизованные системы закупок. Государственные и общественные больничные тендеры стимулируют крупные заказы. Долгосрочные контракты с поставщиками обеспечивают стабильные поставки. Закупки на основе тендеров способствуют соблюдению нормативных требований. Экономическая эффективность укрепляет доминирующее положение. Этот канал остается основным. Крупномасштабные закупки еще больше укрепляют его доминирование. Экономическая эффективность остается ключевым преимуществом.

Ожидается, что сегмент розничных продаж будет расти самыми быстрыми темпами в течение прогнозируемого периода, чему способствует растущее внедрение данной услуги в частных клиниках. Розничные каналы предлагают большую гибкость в закупках. Расширение амбулаторных онкологических услуг поддерживает спрос. Улучшенные сети дистрибьюторов повышают доступность. Более быстрые циклы закупок выгодны для небольших медицинских учреждений. Эти факторы способствуют быстрому росту. Цифровые платформы для оформления заказов также поддерживают рост. Этот канал выигрывает от расширения децентрализованного здравоохранения.

Региональный анализ рынка устройств для закрытой системы переливания крови в Европе

- Германия доминировала на европейском рынке устройств для закрытой системы переливания лекарственных препаратов, занимая наибольшую долю выручки в 28,4% в 2025 году, чему способствовали строгие правила охраны труда, высокие расходы на здравоохранение и широкое внедрение передовых технологий обращения с лекарственными препаратами.

- В Германии медицинские учреждения уделяют большое внимание соблюдению правил безопасности, эффективному сдерживанию распространения цитотоксических препаратов и использованию клинически проверенных устройств закрытой системы для переливания лекарств в больничных аптеках и онкологических отделениях.

- Широкое распространение таких устройств дополнительно поддерживается развитой инфраструктурой здравоохранения Германии, высокими расходами на здравоохранение и повышенной осведомленностью о долгосрочных рисках профессионального воздействия, что делает устройства для переливания крови в закрытых системах важнейшим решением для обеспечения безопасности в больницах и клиниках страны.

Анализ рынка устройств для закрытой системы переливания крови в Германии

В 2025 году немецкий рынок устройств для закрытой системы доставки лекарств (CSTD) доминировал в Европе, чему способствовали строгие правила охраны труда, большие объемы производства онкологических препаратов и хорошо развитая инфраструктура больничных аптек. Немецкие медицинские учреждения уделяют первостепенное внимание соблюдению норм безопасности ЕС и национальных правил, что способствует повсеместному внедрению CSTD. Акцент на защите медицинских работников от цитотоксического воздействия стимулирует выбор клинически подтвержденных устройств с высокой степенью защиты. Больницы и онкологические центры все чаще интегрируют CSTD в повседневные рабочие процессы для повышения безопасности и операционной эффективности. Инновации в конструкции устройств и совместимость с различными системами доставки лекарств дополнительно способствуют росту рынка. Высокие расходы Германии на здравоохранение и строгий регулирующий контроль делают ее ведущим рынком в регионе.

Анализ рынка устройств для закрытой системы переливания крови в Польше.

Ожидается, что рынок устройств для закрытой системы внутривенного введения (CSTD) в Польше станет самым быстрорастущим в Европе в течение прогнозируемого периода, чему способствуют быстрое расширение инфраструктуры онкологической помощи и повышение осведомленности о стандартах охраны труда. Больницы и клиники все чаще внедряют CSTD для соответствия рекомендациям ЕС и защиты медицинских работников от воздействия опасных лекарственных препаратов. Рост инвестиций в амбулаторные онкологические центры и модернизация больничных аптек поддерживают спрос. Ограниченное распространение в прошлом обуславливает значительный потенциал роста для новых установок. Усиленное внимание правительства к безопасности медицинских работников и инициативам по обучению еще больше ускоряет внедрение. Ожидается, что внедрение как мембранно-мембранных, так и безыгольных систем резко возрастет по всей стране.

Анализ рынка устройств для закрытой системы переливания крови в Великобритании

Ожидается, что рынок устройств для закрытой системы переливания лекарственных препаратов в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют повышение осведомленности о безопасности медицинских работников и увеличение объемов введения химиотерапевтических препаратов. Больницы и онкологические центры внедряют устройства для закрытой системы переливания лекарственных препаратов в соответствии со строгими стандартами охраны труда. Растущие инвестиции в онкологическую инфраструктуру и амбулаторные клиники способствуют проникновению на рынок. Акцент Великобритании на современных и безопасных процессах приготовления лекарственных препаратов способствует их внедрению как в государственных, так и в частных медицинских учреждениях. Повышение квалификации персонала и стандартизация фармацевтической практики еще больше стимулируют спрос. Интеграция устройств для закрытой системы переливания лекарственных препаратов в протоколы безопасности больниц остается ключевым фактором роста.

Анализ рынка устройств для закрытой системы переливания крови во Франции

Ожидается, что рынок устройств для закрытой трансфузии (CSTD) во Франции будет стабильно расти благодаря строгим правилам безопасности лекарственных средств и увеличению объемов лечения рака. Французские больницы и онкологические центры уделяют особое внимание снижению профессионального воздействия, что стимулирует спрос на устройства CSTD с мембранно-мембранным и безыгольным доступом. Интеграция в аптечные рабочие процессы и соответствие национальным рекомендациям обеспечивают широкое распространение. Растущая осведомленность медицинских работников о долгосрочных рисках цитотоксического воздействия способствует росту рынка. Постоянные инновации в области безопасности устройств повышают уверенность в их использовании. Поддержка правительством модернизации протоколов безопасности больниц еще больше ускоряет расширение рынка.

Доля рынка устройств для закрытой системы переливания крови в Европе

В Европе в отрасли устройств для замкнутой системы переливания меди преобладают хорошо зарекомендовавшие себя компании, в том числе:

- КВЭВАШИЛД (США)

- Симпливия (Израиль)

- ICU Medical, Inc. (США)

- B. Braun SE (Германия)

- Выгон (Франция)

- БД (США)

- Бакстер (США)

- Корпорация Терумо (Япония)

- CODAN Medizinische Geräte GmbH & Co KG (Германия)

- Корнинг Инкорпоред (США)

- West Pharmaceutical Services, Inc. (США)

- Yukon Medical LLC (США)

- Corvida Medical Inc. (США)

- Кардинал Хит (США)

- Caragen Ltd. (Ирландия)

- JMS Co., Ltd. (Япония)

- Practivet, Inc. (США)

- Amsino International, Inc. (США)

- Корпорация NIPRO (Япония)

- VICTUS Inc. (США)

Какие последние тенденции наблюдаются на европейском рынке устройств для закрытой системы переливания крови?

- В июне 2025 года в ходе анализа отрасли было отмечено, что рост рынка устройств для закрытой системы внутривенного введения лекарственных препаратов в Европе в значительной степени обусловлен введением в действие Директивы ЕС 2004/37/EC о предельно допустимых концентрациях опасных лекарственных средств, при этом Германия и Франция занимают значительную долю регионального рынка устройств закрытой системы внутривенного введения, поскольку больницы уделяют приоритетное внимание соблюдению стандартизированных правил безопасности.

- В мае 2025 года компания EQUASHIELD® объявила о том, что клинически доказана эффективность ее системы контролируемой транспортировки лекарственных средств (CSTD) в защите медицинских работников от опасного воздействия лекарственных препаратов, и что она заняла первое место среди решений CSTD, укрепив свои позиции на ключевых европейских и мировых рынках. Это признание подчеркивает продолжающиеся усилия по клинической валидации и признание в отрасли систем транспортировки с высокой степенью защиты.

- В ноябре 2024 года было проведено исследование для оценки влияния использования устройств для переливания в закрытых системах на загрязнение окружающей среды и безопасность обращения при приготовлении химиотерапевтических препаратов, что подчеркивает академический и клинический интерес к подтверждению эффективности таких устройств не только с точки зрения теоретических преимуществ.

- В сентябре 2024 года в одном из тематических исследований сообщалось об успешном внедрении в нескольких немецких больницах устройств закрытой системы переливания лекарственных препаратов EQUASHIELD для повышения безопасности при работе с опасными лекарственными средствами, что подтвердило положительное влияние на загрязнение рабочего места и защиту персонала, особенно в аптеках онкологических отделений. Это отражает более широкое клиническое внедрение и оценку эффективности устройств закрытой системы переливания лекарственных препаратов в ведущих европейских медицинских учреждениях.

- В июне 2024 года Европейская комиссия обратила внимание на новые требования по защите работников в соответствии с Директивой о химических агентах (ДХА 2022), обязав все государства-члены ЕС принять технические меры, такие как устройства для переливания лекарственных средств в закрытых системах (УЗДЛС), чтобы минимизировать воздействие опасных лекарственных препаратов на медицинских работников, что существенно повлияло на практику обеспечения безопасности в европейских медицинских учреждениях.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.