Europe Contrast Injector Market

Размер рынка в млрд долларов США

CAGR :

%

USD

397.42 Million

USD

582.71 Million

2025

2033

USD

397.42 Million

USD

582.71 Million

2025

2033

| 2026 –2033 | |

| USD 397.42 Million | |

| USD 582.71 Million | |

| % | |

|

Сегментация европейского рынка контрастных инъекторов по продуктам (инъекционные системы, расходные материалы и аксессуары), областям применения (радиология, интервенционная радиология и интервенционная кардиология), типам (двухголовочные, одноголовочные и безшприцевые инъекторы), конструкции (напольные, потолочные и автономные), конечным пользователям (больницы, центры диагностической визуализации, амбулаторные хирургические центры и другие), каналам сбыта (прямые закупки и сторонние дистрибьюторы) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка контрастных инъекторов в Европе

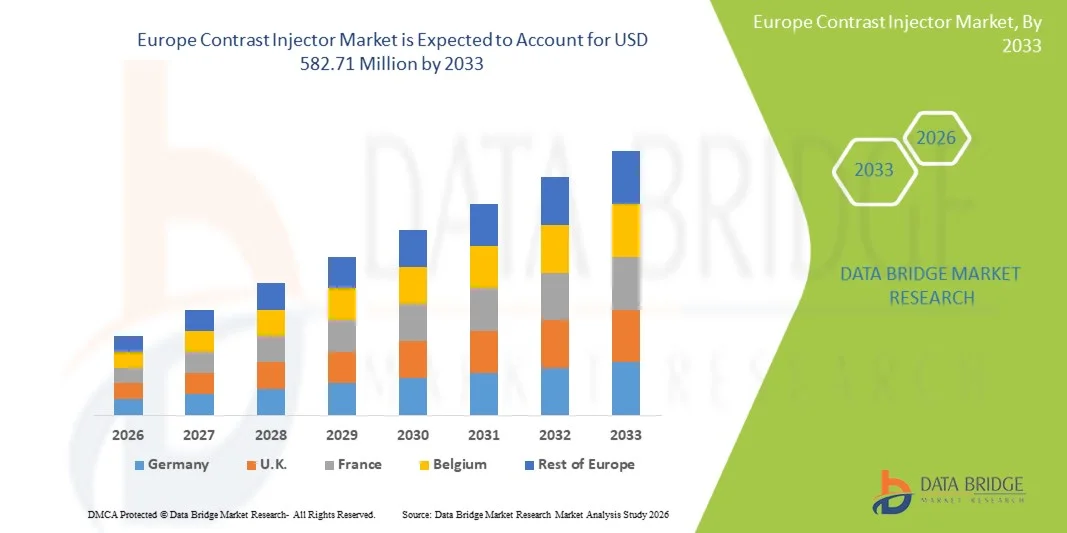

- Объем европейского рынка контрастных инъекторов в 2025 году оценивался в 397,42 млн долларов США и, как ожидается, достигнет 582,71 млн долларов США к 2033 году , демонстрируя среднегодовой темп роста в 4,90% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением объема диагностических процедур визуализации, а также непрерывным технологическим прогрессом в системах доставки контрастных веществ, особенно в области КТ и МРТ в больницах и диагностических центрах.

- Кроме того, растущее внимание к безопасности пациентов, точной дозировке, эффективности рабочих процессов и увеличение распространенности хронических заболеваний позиционируют контрастные инъекторы как важный компонент современной инфраструктуры медицинской визуализации , что значительно ускоряет рост рынка в Европе.

Анализ рынка контрастных инъекторов в Европе

- Инъекторы контрастных веществ, обеспечивающие контролируемое и автоматизированное введение контрастных веществ во время диагностических процедур визуализации, становятся все более важными компонентами современных радиологических рабочих процессов в больницах и диагностических центрах Европы благодаря своей способности улучшать качество изображения, повышать точность дозирования и поддерживать эффективную клиническую работу.

- Растущий спрос на контрастные препараты обусловлен прежде всего увеличением объема компьютерной томографии и магнитно-резонансной томографии, ростом распространенности хронических заболеваний, таких как сердечно-сосудистые и неврологические расстройства , а также увеличением численности пожилого населения, нуждающегося в современных методах диагностической визуализации.

- Германия доминировала на европейском рынке контрастных инъекторов, занимая наибольшую долю выручки в 28,4% в 2025 году. Это стало возможным благодаря развитой инфраструктуре здравоохранения, высокому уровню распространения диагностической визуализации, надежной системе возмещения затрат и присутствию ведущих производителей медицинских изделий, а также широкому внедрению препаратов в третичных больницах и специализированных центрах визуализации.

- Ожидается, что в прогнозируемый период Польша станет самой быстрорастущей страной на европейском рынке контрастных инъекторов благодаря увеличению инвестиций в здравоохранение, модернизации диагностических учреждений и расширению доступа к передовым технологиям визуализации в государственном и частном секторах здравоохранения.

- Сегмент двухголовочных устройств доминировал на европейском рынке контрастных инъекторов, занимая 46,8% рынка в 2025 году. Это обусловлено их способностью поддерживать сложные протоколы визуализации, повышать эффективность рабочих процессов и удовлетворять растущий спрос на высокоточные диагностические процедуры в европейских медицинских учреждениях.

Обзор отчета и сегментация рынка контрастных инъекторов в Европе.

|

Атрибуты |

Ключевые тенденции рынка контрастных инъекторов в Европе: анализ рынка |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка контрастных инъекторов в Европе

«Интеграция оптимизации дозы на основе ИИ и автоматизации рабочих процессов»

- Значительной и быстро набирающей обороты тенденцией на европейском рынке контрастных инъекторов является интеграция технологий искусственного интеллекта (ИИ) и автоматизации для оптимизации дозировки контрастных веществ, снижения человеческих ошибок и повышения эффективности рабочего процесса визуализации при проведении КТ и МРТ.

- Например, система для введения контрастного вещества MEDRAD Centargo CT от компании Bayer включает в себя функции автоматизации, которые оптимизируют введение контрастного вещества и сокращают количество этапов подготовки, позволяя радиологическим отделениям повысить производительность при сохранении точности дозирования.

- Инъекторы контрастных веществ с поддержкой искусственного интеллекта обеспечивают мониторинг параметров инъекции в режиме реального времени, адаптивное управление потоком и стандартизацию протокола, помогая врачам добиваться стабильного качества изображения при минимизации расхода контрастного вещества и риска для пациента.

- Все более широкое внедрение платформ визуализации с поддержкой искусственного интеллекта позволяет беспрепятственно интегрировать устройства для введения контрастных веществ со сканерами, электронными медицинскими картами и радиологическими информационными системами, обеспечивая синхронизированные и основанные на данных диагностические рабочие процессы.

- Растущее внимание к интеллектуальным, взаимосвязанным инъекционным системам меняет ожидания в европейских радиологических отделениях, где эффективность, безопасность пациентов и соответствие нормативным требованиям становятся важнейшими критериями закупок.

- В результате такие компании, как Bracco и Guerbet, разрабатывают интеллектуальные платформы для инъекций с расширенными возможностями подключения, автоматизированными протоколами и анализом данных, чтобы удовлетворить меняющиеся клинические и операционные потребности.

- Растущая популярность компактных, мобильных инъекторов также влияет на разработку продукции, особенно для амбулаторных центров визуализации и больниц с ограниченным пространством.

Динамика рынка контрастных инъекторов в Европе

Водитель

«Рост объемов диагностической визуализации и акцент на безопасности пациентов»

- Увеличение объема диагностических визуализационных процедур в Европе, обусловленное ростом распространенности хронических заболеваний и старением населения, является основным фактором, стимулирующим спрос на современные системы введения контрастных веществ.

- Например, в марте 2024 года компания Guerbet объявила о расширении своего ассортимента инъекционных препаратов и расходных материалов в Европе для поддержки растущего объема процедур КТ и МРТ, одновременно повышая безопасность пациентов и эффективность рабочих процессов.

- Поскольку медицинские работники уделяют особое внимание снижению осложнений, вызванных контрастными веществами, современные инъекторы обеспечивают точную дозировку, контроль давления и автоматическое введение, что делает их предпочтительной альтернативой ручным методам инъекций.

- Кроме того, строгие европейские нормативные стандарты и критерии качества больничного обслуживания стимулируют внедрение передовых инъекционных технологий, обеспечивающих отслеживаемость, согласованность и соответствие требованиям при проведении диагностических процедур.

- Увеличение инвестиций в модернизацию больниц и диагностическую инфраструктуру в крупнейших европейских странах еще больше ускоряет внедрение контрастных инъекторов как в государственных, так и в частных медицинских учреждениях.

- Растущий спрос на раннее выявление заболеваний и профилактическую диагностику также стимулирует более широкое использование контрастной визуализации в онкологии, кардиологии и неврологии.

- Расширение сети частных диагностических центров по всей Европе создает устойчивый спрос на стандартизированные высокопроизводительные системы для введения контрастных веществ.

Сдержанность/Вызов

«Высокие затраты на оборудование и сложные требования к соблюдению нормативных требований»

- Высокая первоначальная стоимость современных систем для введения контрастных веществ, а также текущие расходы на техническое обслуживание и расходные материалы, представляют собой серьезную проблему для внедрения на рынке, особенно в небольших больницах и центрах визуализации.

- Например, медицинские учреждения в некоторых регионах Южной и Восточной Европы, испытывающие финансовые трудности, часто откладывают модернизацию инъекционных установок из-за конкурирующих приоритетов в области капитальных затрат.

- Кроме того, строгие европейские правила регулирования медицинских изделий и длительные процессы утверждения могут замедлить вывод продукции на рынок и увеличить затраты производителей на соблюдение нормативных требований.

- Эти нормативные и финансовые барьеры могут препятствовать быстрому внедрению технологий, особенно среди покупателей, чувствительных к цене, которые по-прежнему полагаются на старые или восстановленные инжекторные системы.

- Преодоление этих трудностей за счет экономически эффективных предложений продукции, упрощенных стратегий соблюдения нормативных требований и моделей закупок, основанных на ценности, будет иметь решающее значение для поддержания долгосрочного роста на европейском рынке контрастных инъекторов.

- Ограниченная доступность квалифицированного персонала в области радиологии в некоторых странах еще больше осложняет внедрение передовых технологий инъекторов, требующих специализированного обслуживания.

- Различия в политике возмещения расходов на контрастную визуализацию в разных европейских странах также могут ограничивать решения о закупке и задерживать циклы замены оборудования.

Обзор рынка контрастных инъекторов в Европе

Рынок сегментирован по следующим критериям: продукт, применение, способ применения, конструкция, конечный пользователь и канал сбыта.

- По продукту

В зависимости от типа продукции, европейский рынок инъекторов контрастных веществ сегментируется на инъекторные системы, расходные материалы и аксессуары. В 2025 году сегмент инъекторных систем доминировал на рынке благодаря их важнейшей роли в точном и автоматизированном введении контрастных веществ во время КТ и МРТ. На эти системы приходится наибольший объем капитальных затрат среди всех категорий продукции, что вносит значительный вклад в общую выручку рынка. Европейские больницы отдают приоритет передовым инъекторным системам для обеспечения точности дозирования, безопасности пациентов и соответствия строгим европейским нормам в отношении медицинских изделий. Интеграция функций автоматизации, подключения и оптимизации рабочих процессов еще больше усиливает спрос на инъекторные системы. Кроме того, замена устаревших инъекторов в Западной Европе поддерживает сохранение лидирующих позиций. Длительный срок службы и пакетные договоры на техническое обслуживание еще больше укрепляют лидирующие позиции этого сегмента.

Ожидается, что сегмент расходных материалов будет самым быстрорастущим в течение прогнозируемого периода благодаря их частому использованию при каждой процедуре контрастной визуализации. Каждое сканирование требует использования одноразовых компонентов, таких как шприцы, трубки и соединители, что обеспечивает постоянный спрос. Рост объемов КТ и МРТ-исследований в онкологии, кардиологии и неврологии напрямую увеличивает потребление расходных материалов. Строгие стандарты инфекционного контроля и гигиены в европейских медицинских учреждениях дополнительно способствуют частой замене. Растущее внедрение многопациентных и безшприцевых инъекционных систем также расширяет использование расходных материалов. Кроме того, долгосрочные соглашения о поставках с больницами ускоряют рост сегмента.

- По заявлению

В зависимости от области применения рынок сегментирован на радиологию, интервенционную радиологию и интервенционную кардиологию. В 2025 году сегмент радиологии доминировал на рынке благодаря большому объему рутинных КТ и МРТ-исследований с контрастным усилением, проводимых по всей Европе. Радиология остается основной диагностической дисциплиной для выявления рака, неврологических расстройств и визуализации органов брюшной полости. Практически все больницы и диагностические центры оснащены радиологическими отделениями, что обеспечивает широкое использование инъекторов. Спрос дополнительно стимулируется необходимостью обеспечения стабильного качества изображения и стандартизированных протоколов визуализации. Рост объемов амбулаторной диагностической визуализации продолжает поддерживать доминирование. Постоянная модернизация КТ и МРТ-сканеров также усиливает спрос на инъекторы в радиологии.

Ожидается, что сегмент интервенционной радиологии будет самым быстрорастущим в течение прогнозируемого периода, чему способствует быстрое внедрение малоинвазивных процедур под контролем изображений. Эти процедуры требуют высокоточной и контролируемой доставки контрастного вещества, что увеличивает использование инъекторов. Рост поддерживается достижениями в области контроля давления в инъекторах и технологиями мониторинга в реальном времени. Растущая предпочтительность катетерных методов лечения по сравнению с открытой хирургией ускоряет объемы процедур. Расширение специализированных интервенционных кабинетов по всей Европе дополнительно способствует росту. Улучшение результатов лечения пациентов и сокращение времени восстановления также способствуют росту внедрения.

- По модальности

В зависимости от типа инъектора рынок сегментируется на двухголовочные, одноголовочные и бесшприцевые инъекторы. Сегмент двухголовочных инъекторов доминировал на рынке в 2025 году с долей 46,8% благодаря возможности последовательного введения контрастного вещества и физиологического раствора в рамках одной процедуры. Эта возможность имеет важное значение для современных многофазных протоколов КТ-визуализации. Двухголовочные инъекторы помогают улучшить четкость изображения, одновременно уменьшая общий объем контрастного вещества, вводимого пациентам. Европейские больницы предпочитают эти системы за повышение эффективности рабочего процесса и гибкость процедур. Совместимость с высококлассными КТ-сканерами дополнительно способствует широкому распространению. Активное использование в специализированных и университетских больницах поддерживает доминирование этого сегмента.

Ожидается, что сегмент безшприцевых инъекторов будет расти самыми быстрыми темпами в течение прогнозируемого периода, чему способствуют растущее внимание к профилактике инфекций и повышению операционной эффективности. Безшприцевые системы сокращают ручную обработку контрастных веществ, снижая риски загрязнения. Эти системы также минимизируют отходы расходных материалов, что соответствует целям устойчивого развития в европейских системах здравоохранения. Центры с большим объемом работы в области визуализации отдают предпочтение более быстрой подготовке и сокращению времени простоя. Стандартизированные рабочие процессы и сокращение этапов подготовки повышают производительность. Регуляторный акцент на безопасности пациентов еще больше ускоряет внедрение.

- По замыслу

В зависимости от конструкции рынок сегментируется на инъекторы, устанавливаемые на подставках, потолочные инъекторы и автономные инъекторы. Сегмент инъекторов, устанавливаемых на подставках, доминировал на рынке в 2025 году благодаря своей гибкости и простоте интеграции в существующие системы визуализации. Эти инъекторы требуют минимальной модификации инфраструктуры, что делает их подходящими для проектов модернизации. Больницы отдают предпочтение конструкциям, устанавливаемым на подставках, из-за более низких затрат на установку по сравнению с потолочными системами. Их мобильность позволяет использовать их в нескольких кабинетах визуализации при необходимости. Совместимость с различными конфигурациями сканеров способствует широкому распространению. Сильное присутствие как в государственных, так и в частных больницах укрепляет доминирующее положение.

Прогнозируется, что сегмент потолочных систем будет самым быстрорастущим в течение прогнозируемого периода, чему способствует увеличение строительства новых и модернизированных кабинетов визуализации по всей Европе. Потолочные конструкции оптимизируют занимаемую площадь и уменьшают беспорядок, создаваемый оборудованием. Улучшенная эргономика повышает комфорт персонала и эффективность процедур. Спрос особенно высок в современных диагностических центрах и ведущих больницах. Внедрение соответствует современным стандартам проектирования больниц. Долгосрочные преимущества в оптимизации рабочих процессов и повышении эффективности использования пространства ускоряют инвестиции.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на больницы, центры диагностической визуализации, амбулаторные хирургические центры и другие. В 2025 году сегмент больниц доминировал на рынке благодаря большому потоку пациентов и широкому спектру диагностических и интервенционных услуг. Больницы выполняют большинство процедур контрастной визуализации в Европе. Наличие бюджетных средств способствует закупке современных инъекторных систем. Учебные и специализированные больницы часто внедряют высокотехнологичные инъекторные системы. Интеграция с больничными информационными и системами визуализации усиливает спрос. Государственное финансирование здравоохранения дополнительно поддерживает доминирующее положение рынка.

Ожидается, что сегмент центров диагностической визуализации продемонстрирует самый быстрый рост в течение прогнозируемого периода, чему способствует быстрое расширение частных сетей центров визуализации. Эти центры специализируются на высокопроизводительной амбулаторной диагностике, что приводит к увеличению использования инъекторов. Спрос на эффективные и стандартизированные инъекторные системы высок. Больницы все чаще передают услуги визуализации на аутсорсинг специализированным центрам. Рост расходов на частное здравоохранение способствует модернизации технологий. Требования к операционной эффективности ускоряют рост.

- По каналам сбыта

По каналам сбыта рынок сегментируется на прямые тендеры и сторонних дистрибьюторов. В 2025 году сегмент прямых тендеров доминировал на рынке благодаря централизованной практике закупок в государственных системах здравоохранения Европы. Крупные больницы и сети медицинских учреждений полагаются на тендерные закупки для обеспечения соответствия требованиям и прозрачности. Этот канал отдает предпочтение проверенным производителям с подтвержденными клиническими результатами. Долгосрочные контракты обеспечивают стабильные потоки доходов. Оптовые закупки помогают снизить себестоимость единицы продукции. Сильное присутствие государственного сектора поддерживает доминирующее положение.

Ожидается, что сегмент сторонних дистрибьюторов будет расти быстрее всего в течение прогнозируемого периода, чему способствует растущий спрос со стороны частных больниц и центров визуализации. Дистрибьюторы обеспечивают локализованные продажи, установку и техническую поддержку. Гибкие варианты закупок привлекательны для небольших учреждений. Более быстрый доступ к расходным материалам повышает непрерывность работы. Рост особенно силен на развивающихся европейских рынках. Расширение частной диагностики повышает значимость дистрибьюторов.

Региональный анализ рынка контрастных инъекторов в Европе

- Германия доминировала на европейском рынке контрастных инъекторов, занимая наибольшую долю выручки в 28,4% в 2025 году. Это стало возможным благодаря развитой инфраструктуре здравоохранения, высокому уровню распространения диагностической визуализации, надежной системе возмещения затрат и присутствию ведущих производителей медицинских изделий, а также широкому внедрению препаратов в третичных больницах и специализированных центрах визуализации.

- В Германии медицинские учреждения уделяют первостепенное внимание безопасности пациентов, точной дозировке контрастных веществ и эффективности рабочих процессов, поддерживая широкое внедрение автоматизированных и технологически совершенных систем для введения контрастных веществ в больницах и диагностических центрах.

- Это доминирование дополнительно подкрепляется благоприятной политикой возмещения затрат, значительным государственным финансированием здравоохранения и присутствием ведущих производителей медицинских изделий, что делает Германию ключевым центром внедрения и инноваций в области контрастных инъекторов в Европе.

Анализ рынка контрастных инъекторов в Германии

В 2025 году немецкий рынок инъекционных контрастных веществ доминировал в Европе благодаря развитой инфраструктуре здравоохранения и широкому распространению компьютерных томографов и магнитно-резонансных томографов. Немецкие больницы делают упор на точную диагностику, безопасность пациентов и эффективность рабочих процессов, что способствует активному внедрению автоматизированных систем введения контрастных веществ. Благоприятная политика возмещения затрат и значительное государственное финансирование здравоохранения дополнительно поддерживают рост рынка. Присутствие ведущих производителей медицинского оборудования и больниц, ориентированных на инновации, укрепляет лидерство Германии. Постоянная замена устаревшего оборудования для визуализации поддерживает долгосрочный спрос.

Анализ рынка контрастных инъекторов в Великобритании

Прогнозируется, что рынок контрастных инъекторов в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствует растущий спрос на диагностическую визуализацию в рамках Национальной службы здравоохранения Великобритании (NHS). Постоянные инвестиции в расширение мощностей по визуализации и программы модернизации поддерживают внедрение инъекторов. Уделяя особое внимание ранней диагностике рака и хронических заболеваний, увеличивается количество процедур с использованием контрастных веществ. Регуляторные требования к безопасности пациентов и стандартизированные протоколы визуализации дополнительно стимулируют спрос. Рост также поддерживается увеличением объема амбулаторных диагностических услуг.

Анализ рынка контрастных инъекторов во Франции

Рынок контрастных инъекторов во Франции демонстрирует устойчивый рост, обусловленный хорошо развитой государственной системой здравоохранения и увеличением объемов диагностических процедур. Французские больницы все чаще внедряют передовые системы инъекторов для повышения эффективности рабочих процессов и снижения рисков, связанных с использованием контрастных веществ. Государственная поддержка цифровизации и модернизации здравоохранения способствует обновлению оборудования. Растущее внимание к онкологической и сердечно-сосудистой диагностике увеличивает спрос на контрастную визуализацию. Внедрение таких систем широко распространено как в государственных, так и в частных медицинских учреждениях.

Анализ рынка контрастных инъекторов в Польше

Польский рынок контрастных инъекторов становится одним из самых быстрорастущих рынков в Европе, чему способствуют растущие инвестиции в здравоохранение и модернизация диагностической инфраструктуры. Расширение установки КТ и МРТ в государственных больницах поддерживает растущий спрос на контрастные инъекторы. Расширение доступа к современным услугам визуализации повышает показатели ранней диагностики заболеваний. Программы развития здравоохранения, финансируемые ЕС, ускоряют модернизацию оборудования. Увеличение участия частных диагностических центров еще больше стимулирует рост рынка.

Доля рынка контрастных инъекторов в Европе

В Европе лидирующие позиции на рынке инъекционных контрастных веществ занимают преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Bracco SpA (Италия)

- Bayer AG (Германия)

- Группа компаний Guerbet (Франция)

- Medtron AG (Германия)

- GE HealthCare (США)

- Siemens Healthineers AG (Германия)

- CANON MEDICAL SYSTEMS CORPORATION (Япония)

- Nemoto Kyorindo Co., Ltd. (Япония)

- AngioDynamics, Inc. (США)

- Imaxeon Pty Ltd. (Австралия)

- APOLLO RT Co., Ltd. (Япония)

- Кук (США)

- RI.MOS. Srl (Италия)

- CS Diagnostics GmbH (Германия)

- Китайская компания по производству медицинских изделий и технологий (Sino Medical-Device Technology Co., Ltd.)

- Shenzhen Anke High-Tech Co., Ltd. (Китай)

- Shenzhen Seacrown Electromechanical Co., Ltd. (Китай)

- HONG KONG MEDI CO LIMITED (Гонконг)

- B. Braun SE (Германия)

Какие последние тенденции наблюдаются на европейском рынке контрастных инъекторов?

- В марте 2025 года компания Ulrich Medical сообщила о 15 годах непрерывного роста, при этом ключевыми факторами роста выручки в Европе были названы линейки инъекционных контрастных веществ для КТ и МРТ, а также были наращиваны производственные мощности для поддержки расширения их применения.

- В сентябре 2024 года компания Ulrich Medical сообщила о росте продаж своих инъекторов контрастных веществ в Европе выше среднего уровня, с увеличением на 18% по сравнению с аналогичным периодом прошлого года и особенно сильным ростом во Франции, обусловленным системами инъекций без шприцев, которые улучшают рабочий процесс и пропускную способность для пациентов. Этот рост отражает реальное увеличение использования новых моделей инъекторов в европейских отделениях диагностической визуализации.

- В июле 2024 года компания Ulrich Medical объявила о необычайном росте в европейском секторе инъекционных контрастных веществ, значительном расширении доли рынка во Франции, обусловленном внедрением инъекционных устройств, совместимых с несколькими пациентами, и расширением дистрибуции, что подчеркивает тенденции к внедрению и операционную гибкость в клинических условиях.

- В апреле 2024 года препарат Elucirem™ (гадопикленол), после получения европейского разрешения на применение, был введен пациентам, проходившим МРТ-сканирование в Европе, что продемонстрировало реальное клиническое использование этого нового контрастного вещества, которое тесно взаимодействует с технологией инъекции в протоколах визуализации.

- В декабре 2023 года Европейская комиссия выдала разрешение на продажу препарата Elucirem™ (гадопикленол) компании Guerbet — высокорелаксационного контрастного вещества для МРТ, позволяющего проводить МРТ-сканирование с использованием вдвое меньшей дозы гадолиния, что представляет собой значительный шаг в инновациях в области контрастных веществ, связанных с использованием инъекционных устройств.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.