Europe Craniomaxillofacial Implants Market

Размер рынка в млрд долларов США

CAGR :

%

USD

596.54 Billion

USD

1,017.32 Billion

2025

2033

USD

596.54 Billion

USD

1,017.32 Billion

2025

2033

| 2026 –2033 | |

| USD 596.54 Billion | |

| USD 1,017.32 Billion | |

| % | |

|

Сегментация рынка краниомаксиллофациальных имплантатов в Европе по типу ( заменитель костного трансплантата , имплантаты средней зоны лица, краниальные/нейроимплантаты, нижнечелюстные ортогнатические имплантаты, система дистракции, системы фиксации черепного лоскута, специфичные для пациента имплантаты (PSI), система полной замены височно-нижнечелюстного сустава (ВНЧС), изделия для восстановления твердой мозговой оболочки и другие), материал конструкции (металл, заменитель костного трансплантата, полимеры/ биоматериалы и другие), место применения (внутренние и внешние фиксаторы), тип хирургии (реконструктивная хирургия, травматологическая хирургия , пластическая хирургия , ортогнатическая хирургия, стоматологическая хирургия, оториноларингологическая хирургия и другие), тип собственности (нерассасывающиеся и рассасывающиеся фиксаторы), конечный пользователь ( больницы , специализированные клиники, травматологические центры, амбулаторные хирургические центры) (ASCS) и другие), канал сбыта (прямые тендеры и розничные продажи) – тенденции отрасли и прогноз до 2032 года

Объем европейского рынка краниомаксиллофациальных имплантатов

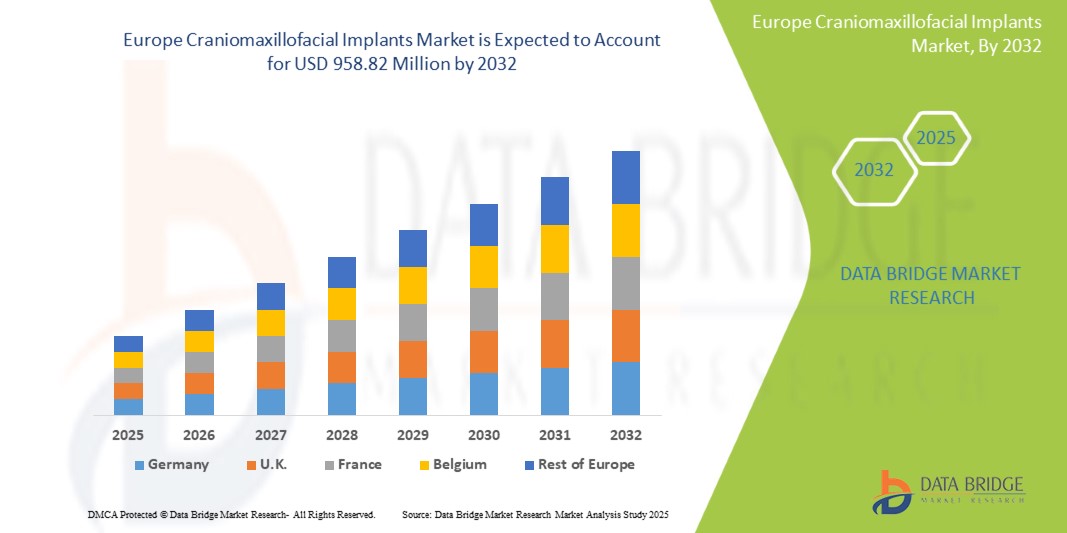

- Объем европейского рынка краниомаксиллофациальных имплантатов в 2024 году оценивался в 558,04 млн долларов США, а к 2032 году , как ожидается, он достигнет 958,82 млн долларов США при среднегодовом темпе роста 6,90% в течение прогнозируемого периода.

- Рост рынка краниомаксиллофациальных имплантатов в Европе обусловлен, прежде всего, повышением осведомлённости о деформациях и травмах черепно-лицевой области, а также развитием хирургических методов и материалов для имплантатов. Расширенные диагностические возможности и своевременное медицинское вмешательство способствуют улучшению результатов лечения пациентов, способствуя росту спроса на эти имплантаты во всём регионе.

- Кроме того, растущие инвестиции в исследования и разработки в секторе медицинских изделий в сочетании с благоприятной нормативной политикой в Европейском союзе способствуют инновациям в области дизайна имплантатов и обеспечения их биосовместимости. Эта благоприятная среда способствует внедрению краниомаксиллофациальных имплантатов нового поколения, которые отличаются повышенной прочностью, снижением вероятности осложнений и ускорением процесса восстановления пациентов.

Анализ европейского рынка краниомаксиллофациальных имплантатов

- Европейский рынок краниомаксиллофациальных имплантатов демонстрирует устойчивый рост, обусловленный развитием хирургических технологий и растущим спросом на реконструктивные и косметические процедуры в регионе. Этот рост обусловлен растущей осведомленностью о краниофациальных деформациях, травмах и резекциях опухолей, требующих имплантационных решений.

- Рост инвестиций в инфраструктуру здравоохранения и доступность квалифицированных хирургов дополнительно стимулируют внедрение краниомаксиллофациальных имплантатов в Европе. Кроме того, расширение страхового покрытия и политики возмещения расходов в ключевых странах облегчают пациентам доступ к передовым методам имплантации.

- Германия доминировала на европейском рынке краниомаксиллофациальных имплантатов с наибольшей долей выручки в 33,8% в 2024 году благодаря своей хорошо развитой системе здравоохранения, обширной сети специализированных клиник и раннему внедрению инновационных технологий имплантации.

- Ожидается, что Франция станет регионом с самыми быстрыми темпами роста на европейском рынке краниомаксиллофациальных имплантатов со среднегодовым темпом роста 11,9% в течение прогнозируемого периода, что обусловлено ростом расходов на здравоохранение, государственными инициативами по продвижению передовых хирургических методов лечения и увеличением числа пожилых людей, которым требуются реконструктивные операции.

- Сегмент внутренних фиксаторов обеспечил наибольшую долю выручки в 2024 году – 62,4% – благодаря их широкому применению для стабилизации переломов и реконструкции черепно-лицевых костей с использованием малоинвазивных методов. Внутренние фиксаторы пользуются популярностью благодаря своей способности обеспечивать жёсткую фиксацию, минимизируя дискомфорт пациента и улучшая результаты заживления.

Область применения отчета и сегментация европейского рынка краниомаксиллофациальных имплантатов

|

Атрибуты |

Ключевые данные о рынке краниомаксиллофациальных имплантатов в Европе |

|

Охваченные сегменты |

|

|

Страны действия |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции европейского рынка краниомаксиллофациальных имплантатов

Достижения в терапии и всплеск клинических исследований стимулируют развитие европейского рынка краниомаксиллофациальных имплантатов

- Европейский рынок краниомаксиллофациальных имплантатов переживает значительный рост, обусловленный постоянными терапевтическими достижениями и увеличением числа клинических исследований, направленных на повышение эффективности имплантатов и улучшение результатов лечения пациентов. Инновации в области биоматериалов, хирургических методик и индивидуализации имплантатов меняют протоколы лечения во всем регионе.

- Европейские компании, производящие медицинские изделия, и исследовательские институты инвестируют в имплантаты нового поколения, использующие передовые технологии, такие как 3D-печать и биоактивные покрытия, для улучшения остеоинтеграции и снижения послеоперационных осложнений. Эти достижения способствуют более точным и долговечным краниофациальным реконструкциям.

- Персонализированные подходы к лечению становятся все более распространенными, подкрепленные сложными диагностическими инструментами, такими как 3D-визуализация и виртуальное хирургическое планирование, что позволяет хирургам подгонять имплантаты под индивидуальные анатомические и функциональные потребности, тем самым повышая показатели успеха и удовлетворенности пациентов.

- Клинические испытания в таких странах, как Германия, Франция и Великобритания, всё больше фокусируются на новых материалах для имплантатов, включая биорезорбируемые полимеры и гибридные композиты, которые обещают лучшую биосовместимость и долгосрочную стабильность. Регулирующие органы способствуют ускорению процесса получения разрешений для удовлетворения растущего спроса пациентов.

- Интегрированные методы лечения, сочетающие хирургию с реабилитационной терапией, включая физиотерапию и логопедию, расширяются, обеспечивая комплексное восстановление и улучшение качества жизни после имплантации.

- Стратегическое партнерство между технологическими компаниями, академическими институтами и государственными органами способствует повышению квалификации хирургов, совершенствованию политики возмещения расходов и упрощению процессов выхода на рынок, тем самым ускоряя внедрение современных краниомаксиллофациальных имплантатов.

- Учитывая, что в Европе особое внимание уделяется прецизионной медицине и стареющему населению, требующему сложных реконструктивных решений, рынок краниомаксиллофациальных имплантатов готов к устойчивому росту, обусловленному инновациями, улучшением клинических результатов и расширением доступа к передовым технологиям имплантации.

Динамика европейского рынка краниомаксиллофациальных имплантатов

Водитель

Ускорение роста, обусловленное достижениями в хирургических методах и расширением клинических исследований

- Европейский рынок краниомаксиллофациальных имплантатов демонстрирует значительный рост, обусловленный совершенствованием хирургических технологий и увеличением инвестиций в клинические исследования, направленные на улучшение результатов лечения пациентов. Такие ключевые страны, как Германия, Франция и Великобритания, укрепляют инфраструктуру здравоохранения и внедряют передовые диагностические и визуализирующие инструменты для точной установки имплантатов и повышения показателей восстановления.

- Например, в начале 2024 года несколько ведущих компаний-производителей медицинских изделий сообщили о прогрессе в клинических испытаниях биоинженерных имплантатов и индивидуальных решений, изготовленных с помощью 3D-печати, которые обещают улучшенную биосовместимость и снижение хирургических осложнений. Ожидается, что эти инновации значительно ускорят рост рынка в течение прогнозируемого периода.

- Все больше внимания уделяется персонализированным подходам к лечению, включающим виртуальное хирургическое планирование и компьютерное проектирование, которые позволяют создавать индивидуальные имплантаты, соответствующие индивидуальным анатомическим особенностям, тем самым улучшая функциональные и эстетические результаты.

- Регулирующие органы, такие как Европейское агентство по лекарственным средствам (EMA), продолжают способствовать росту рынка, оптимизируя процессы утверждения новых материалов для имплантатов и стимулируя инновации в области краниофациальных реконструктивных технологий.

- Совместные усилия биотехнологических компаний, академических центров и государственных учреждений здравоохранения способствуют формированию экосистемы, которая способствует исследованиям, регистрации пациентов и кампаниям по повышению осведомленности, которые имеют жизненно важное значение для расширения доступа и оптимизации протоколов лечения.

Сдержанность/Вызов

Недостатки инфраструктуры и неравномерное внедрение в клиническую практику в разных регионах

- Несмотря на технологический прогресс, высокие затраты, связанные с передовыми краниомаксиллофациальными имплантатами и хирургическими процедурами, создают значительные препятствия для их широкого внедрения, особенно в Восточной Европе и сельских районах, где финансирование здравоохранения ограничено.

- Сложность и междисциплинарный характер краниофациальной реконструкции, требующие скоординированной помощи хирургов, рентгенологов, реабилитологов и других специалистов, часто ограничивают доступ к хорошо оборудованным лечебным центрам, сосредоточенным в городских районах, что приводит к неравенству в уходе за пациентами.

- Кроме того, отсутствуют стандартизированные клинические рекомендации по выбору имплантатов и послеоперационному ведению пациентов, особенно в больницах с небольшим объемом операций, что приводит к непоследовательному внедрению передовых технологий в регионе.

- Для решения этих проблем решающее значение имеют усиление государственной поддержки, расширение трансграничного сотрудничества в области исследований и обучения, а также создание специализированных центров краниофациальной терапии, которые позволят расширить доступ пациентов и обеспечить устойчивый рост рынка в секторе краниомаксиллофациальных имплантатов в Европе.

Объем европейского рынка краниомаксиллофациальных имплантатов

Рынок сегментирован по типу, дизайну, упаковке, типу продукта, бренду, размеру надреза, зависимости от зрачка, мощности, материалу, регулируемости, ценовому диапазону, гибкости, возрастной группе, полу, области применения, конечному пользователю и каналу сбыта.

• По типу

Европейский рынок краниомаксиллофациальных имплантатов сегментирован по типу: заменители костных трансплантатов, имплантаты средней зоны лица, краниальные/нейроимплантаты, нижнечелюстные ортогнатические имплантаты, дистракционные системы, системы фиксации черепного лоскута, индивидуализированные имплантаты (PSI), системы тотального замещения височно-нижнечелюстного сустава (ВНЧС), продукты для восстановления твердой мозговой оболочки и другие. Сегмент заменителей костных трансплантатов доминировал на рынке с наибольшей долей выручки в 34,2% в 2024 году благодаря своей важнейшей роли в обеспечении регенерации костной ткани и структурной поддержке при широком спектре реконструктивных и травматологических операций. Расширение этого сегмента обусловлено растущим использованием синтетических и аллогенных материалов для костной пластики.

Прогнозируется, что объем имплантатов, специфичных для пациента (PSI), будет расти самыми быстрыми среднегодовыми темпами на уровне 9,1% в период с 2025 по 2032 год, что обусловлено технологическими достижениями в области 3D-печати и визуализации, которые позволяют создавать высокоиндивидуализированные имплантаты, соответствующие анатомии конкретного пациента, тем самым улучшая результаты хирургических операций и сокращая время восстановления.

• По материалу конструкции

По материалу европейский рынок краниомаксиллофациальных имплантатов сегментирован на металлы, заменители костной ткани, полимеры/биоматериалы и другие. Наибольшая доля выручки в 2024 году пришлась на сегмент металла – 45,7%. Это обусловлено высокой прочностью, долговечностью и надежностью таких металлов, как титановые сплавы и нержавеющая сталь, которые широко используются в краниофациальных имплантатах, несущих нагрузку, благодаря своей превосходной биосовместимости и устойчивости к коррозии.

Прогнозируется, что сегмент полимеров/биоматериалов будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 8,3% в период с 2025 по 2032 год, что обусловлено достижениями в области биорассасывающихся полимеров и композитов, которые повышают гибкость, способствуют естественному заживлению и сводят к минимуму долгосрочные осложнения за счет устранения необходимости повторных операций по удалению имплантатов.

• По месту применения

По месту применения европейский рынок краниомаксиллофациальных имплантатов сегментирован на внутренние и внешние фиксаторы. Сегмент внутренних фиксаторов обеспечил наибольшую долю выручки в 62,4% в 2024 году благодаря их широкому применению для стабилизации переломов и реконструкции черепно-лицевых костей с использованием малоинвазивных методов. Внутренние фиксаторы пользуются популярностью благодаря своей способности обеспечивать жёсткую фиксацию, минимизируя дискомфорт пациента и улучшая результаты заживления.

Прогнозируется, что сегмент наружных фиксаторов будет расти самыми быстрыми темпами в среднем на 7,6% в период с 2025 по 2032 год, что обусловлено более широким применением в случаях сложных краниофациальных травм и коррекции деформаций, где регулируемая стабилизация и удобный доступ к хирургическому полю имеют решающее значение. Достижения в области разработки облегченных и регулируемых наружных фиксаторов также способствуют росту этого сегмента.

• По типу операции

По типу хирургического вмешательства рынок сегментируется на реконструктивную хирургию, травматологию, пластическую хирургию, ортогнатическую хирургию, стоматологию, ЛОР-хирургию и другие. Сегмент реконструктивной хирургии занимал наибольшую долю рынка в 38,6% в 2024 году, что обусловлено, главным образом, ростом заболеваемости врожденными деформациями, такими как краниосиностоз и расщелины лица, а также увеличением числа резекций опухолей, требующих сложной краниофациальной реконструкции. Кроме того, посттравматические краниофациальные дефекты, возникающие в результате несчастных случаев или травм, дополнительно способствуют спросу на передовые имплантационные решения, способные восстановить как функцию, так и эстетику. Критическая необходимость восстановления структурной целостности и симметрии лица после таких операций выводит реконструктивные процедуры на передовые позиции на рынке.

Ожидается, что в период с 2025 по 2032 год в сфере ортогнатических операций будет зафиксирован самый высокий среднегодовой темп роста (CAGR) – 8,5%, что отражает растущую осведомленность пациентов о преимуществах корректирующих операций на челюсти. Эти процедуры пользуются всё большим спросом не только для решения функциональных проблем, таких как неправильный прикус и затрудненное дыхание, но и для улучшения эстетики лица и общего качества жизни. Достижения в области хирургических технологий, включая малоинвазивные процедуры и компьютерное планирование операций, а также совершенствование материалов для имплантатов, делают ортогнатические операции более доступными и эффективными, что дополнительно стимулирует рост рынка.

• По типу недвижимости

По принципу действия рынок подразделяется на нерезорбируемые и рассасывающиеся фиксаторы. Сегмент нерезорбируемых фиксаторов доминировал на рынке, обеспечив значительную долю выручки в 56,8% в 2024 году, прежде всего потому, что эти фиксаторы обеспечивают надёжную, долговечную и длительную механическую стабильность, критически важную для сложных и обширных краниофациальных реконструктивных операций. Их прочность гарантирует надёжную стабилизацию поражённых костных структур на протяжении всего процесса заживления, что крайне важно в случаях значительной потери костной ткани или травмы. В отличие от этого,

Ожидается, что спрос на резорбируемые фиксаторы будет расти самыми быстрыми темпами в среднем на 9,0% в период с 2025 по 2032 год. Этот быстрый рост объясняется всё более широким внедрением современных биоразлагаемых материалов, которые способствуют естественной регенерации костной ткани, постепенно разрушаясь в организме. Использование резорбируемых фиксаторов снижает необходимость повторных операций по удалению имплантатов, тем самым минимизируя дискомфорт пациента, снижая риск инфицирования и сокращая общие расходы на здравоохранение.

• Конечным пользователем

По типу конечного потребителя рынок сегментирован на больницы, специализированные клиники, травматологические центры, амбулаторные хирургические центры (ASC) и другие. Больницы занимали ведущую долю выручки в 48,4% в 2024 году благодаря хорошо развитой хирургической инфраструктуре, наличию многопрофильных медицинских бригад, включающих хирургов, анестезиологов и реабилитологов, а также доступу к передовым диагностическим и хирургическим технологиям. Кроме того, больницы пользуются преимуществами структурированных систем возмещения расходов и страхового покрытия, которые облегчают пациентам доступ к дорогостоящим краниофациальным имплантатам и операциям.

Ожидается, что в течение прогнозируемого периода наиболее высокий среднегодовой темп роста (CAGR) составит 9,3%, что обусловлено их растущей ролью в предоставлении специализированных услуг в области краниофациальной хирургии. Эти клиники часто предлагают плановые и амбулаторные процедуры, ориентируясь на пациентов, ищущих персонализированные и минимально инвазивные варианты лечения. Росту числа специализированных клиник также способствуют растущая урбанизация, предпочтение пациентами удобных условий лечения и достижения в области хирургических технологий, позволяющие проводить сложные процедуры вне стен традиционных больниц.

• По каналу распространения

По каналам сбыта рынок делится на сегмент прямых тендеров и розничных продаж. На сегмент прямых тендеров в 2024 году пришлась наибольшая доля рынка – 53,2%, что во многом обусловлено централизованными государственными стратегиями закупок, которые оптимизируют закупки для государственных учреждений здравоохранения. Эти тендеры обеспечивают экономическую эффективность за счет оптовых закупок и долгосрочных контрактов с ведущими производителями, что гарантирует стабильные и надежные поставки имплантатов в больницы и крупные медицинские учреждения. Кроме того, прямые тендеры способствуют контролю качества и соблюдению нормативных требований на национальном и региональном уровнях.

Прогнозируется, что объем розничных продаж будет демонстрировать самый быстрый среднегодовой темп роста в 10,1% в период с 2025 по 2032 год, чему будет способствовать рост числа частных медицинских учреждений и повышение осведомленности пациентов о передовых вариантах краниофациальных имплантатов. Расширение проникновения цифровых медицинских платформ и каналов электронной коммерции радикально изменило доступность имплантатов, позволив медицинским учреждениям быстрее и удобнее принимать решения о покупке, а в некоторых случаях даже осуществлять продажи напрямую пациентам. Ожидается, что эта цифровая трансформация значительно повысит рост розничных продаж за счет повышения эффективности цепочки поставок и вовлеченности пациентов.

Региональный анализ европейского рынка краниомаксиллофациальных имплантатов

- Европа доминировала на мировом рынке краниомаксиллофациальных имплантатов, обеспечив наибольшую долю выручки в 30,3% в 2024 году. Эта сильная позиция обусловлена развитой инфраструктурой здравоохранения в регионе, особенно в области офтальмологии и реконструктивной хирургии, а также растущей распространенностью таких заболеваний, как пресбиопия и катаракта, требующих установки специализированных имплантатов. Широкое внедрение передовых технологий имплантации и инновационных хирургических решений также способствует росту рынка.

- Расширение рынка в Европе обусловлено надежной нормативно-правовой базой, комплексной политикой возмещения расходов и высокой осведомленностью пациентов, что в совокупности способствует более широкому внедрению этой технологии как в государственном, так и в частном секторе здравоохранения. Увеличение государственного финансирования, направленного на улучшение зрения и сокращение объема невыполненных хирургических операций после пандемии, еще больше повышает спрос на передовые методы краниомаксиллофациальной имплантации.

- В Европе расположено множество ведущих производителей медицинских устройств и научно-исследовательских центров, занимающихся краниомаксиллофациальными имплантатами, что способствует постоянным инновациям и клинической оценке для улучшения результатов лечения пациентов и функциональности имплантатов.

Обзор рынка краниомаксиллофациальных имплантатов в Германии

Рынок краниомаксиллофациальных имплантатов в Германии лидировал в Европе, заняв значительную долю выручки в 33,8% в 2024 году. Это доминирование объясняется хорошо развитой системой здравоохранения страны, разветвленной сетью специализированных клиник и ранним внедрением инновационных технологий имплантации. Немецкий рынок также подкрепляется мощной производственной базой медицинских изделий и комплексными механизмами возмещения расходов на здравоохранение, что обеспечивает широкий доступ пациентов к передовым краниомаксиллофациальным имплантатам. Рост численности пожилого населения с растущей потребностью в реконструктивных и корректирующих операциях, в сочетании с финансируемыми государством программами скрининга офтальмологии, способствует устойчивому расширению рынка. Кроме того, сотрудничество между больницами и производителями имплантатов способствует использованию передовых конструкций имплантатов, включая трифокальные и имплантаты с увеличенной глубиной резкости (EDOF).

Обзор рынка краниомаксиллофациальных имплантатов в Великобритании

Рынок краниомаксиллофациальных имплантатов в Великобритании в 2024 году составил 22,6% европейского рынка краниомаксиллофациальных имплантатов и, как ожидается, значительно вырастет в течение прогнозируемого периода. Этот рост обусловлен инициативами Национальной службы здравоохранения (NHS) по модернизации лечения катаракты и реконструктивной хирургии, а также растущим спросом на процедуры, улучшающие качество жизни, среди стареющего населения. Расширение частных офтальмологических центров, увеличение объемов плановых операций и включение современных имплантатов в программы NHS Choice способствуют повышению доступности этих услуг. Технологические достижения, такие как торические имплантаты для коррекции астигматизма и усовершенствованные материалы имплантатов, способствуют более широкому внедрению этих технологий в регионе.

Обзор рынка краниомаксиллофациальных имплантатов во Франции

Доля французского рынка краниомаксиллофациальных имплантатов в выручке европейского рынка в 2024 году составила 18,2%. Ожидается, что в течение прогнозируемого периода этот рынок продемонстрирует самый быстрый среднегодовой темп роста в 11,9%. Этот быстрый рост обусловлен увеличением расходов на здравоохранение, государственными инициативами, поддерживающими передовые хирургические методы лечения, и ростом числа пожилых людей, нуждающихся в реконструктивных операциях. Национальные стратегии здравоохранения, такие как Национальный план Франции по зрению, а также растущее стремление пациентов к независимости от очков после операции, стимулируют спрос. Кроме того, ключевыми факторами роста являются расширенные программы обучения хирургов, клинические исследования, направленные на улучшение результатов лечения в области зрения, и благоприятная политика возмещения расходов на новые конструкции имплантатов с меньшим количеством побочных эффектов (таких как ореолы и блики).

Доля европейского рынка краниомаксиллофациальных имплантатов

Европейская отрасль краниомаксиллофациальных имплантатов представлена в основном хорошо зарекомендовавшими себя компаниями, среди которых:

- Zimmer Biomet (США)

- Страйкер (США)

- Johnson & Johnson и ее филиалы (США)

- Medtronic (США)

- Renishaw Plc (Великобритания)

- KLS Martin Group (Германия)

- Delphos Implants (США)

- Acumed LLC (США)

- Anatomics Pty Ltd (Австралия)

- Bioplate Inc. (США)

- Calavera Surgical Design (США)

- Инновазис (Германия)

- Integra LifeSciences Holdings Corp. (США)

- Dimeda Instrumente GmbH (Германия)

- General Implants GmbH (Германия)

- Xilloc Medical BV (Нидерланды)

- Б. Браун Мельсунген SE (Германия)

- MONDEAL Medical Systems GmbH (Германия)

- OssDsign AB (Швеция)

- Rebstock Instruments GmbH (Германия)

- 3D Systems, Inc. (США)

- Medartis AG (Швейцария)

- 7s Medical AG (Швейцария)

- Advin Health Care (Индия)

- Gesco Healthcare Pvt. ООО (Индия)

- Auxein Medical Private Limited (Индия)

- Ortho Max Manufacturing Company Pvt. Ltd. (Индия)

- Васт Орто (Индия)

- Корпорация Skulle Implants (США)

- PANTHERA DENTAL (Индия)

- Lucid Implants (США)

Последние разработки на европейском рынке краниомаксиллофациальных имплантатов

- В октябре 2021 года компания AlloSource объявила о запуске бесклеточной дермальной матрицы (ADM) AlloMend Extra-Large (XL), которая является новейшим дополнением к линейке продуктов AlloMend. Это расширило линейку продуктов компании.

- В августе 2021 года компания Medtronic plc объявила о соглашении с Intersect ENT, мировым лидером в области медицинских технологий в области оториноларингологии (ЛОР). Приобретение Intersect ENT компанией Medtronic расширяет портфель продукции компании, используемой при проведении процедур в области оториноларингологии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.