Europe Dermatology Diagnostic Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

9.14 Billion

USD

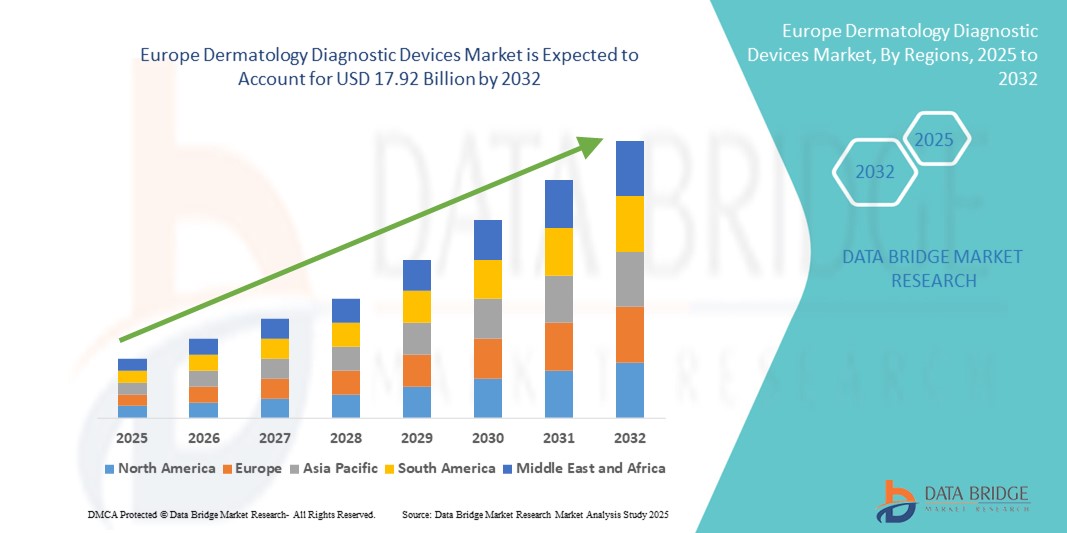

17.92 Billion

2024

2032

USD

9.14 Billion

USD

17.92 Billion

2024

2032

| 2025 –2032 | |

| USD 9.14 Billion | |

| USD 17.92 Billion | |

| % | |

|

Сегментация европейского рынка диагностических устройств для дерматологии по типу продукции (дерматоскопы, оборудование для визуализации, микроскопы и трихоскопы, устройства для биопсии и др.), области применения (рак кожи и др.), конечному пользователю (больницы, клиники и др.) — тенденции отрасли и прогноз до 2032 г.

Размер европейского рынка диагностических приборов для дерматологии

- Объем европейского рынка диагностических устройств для дерматологии в 2024 году оценивался в 9,14 млрд долларов США, а к 2032 году , как ожидается, он достигнет 17,92 млрд долларов США при среднегодовом темпе роста 8,78% в прогнозируемый период.

- Рост рынка обусловлен увеличением распространенности кожных заболеваний, повышением осведомленности о ранней диагностике и достижениями в области неинвазивных и визуальных диагностических технологий, специально разработанных для дерматологических применений.

- Более того, растущий спрос на точные, быстрые и удобные в использовании диагностические инструменты в дерматологических клиниках и больницах по всей Европе стимулирует внедрение инновационных устройств, позиционируя их как важнейший компонент современной дерматологической помощи. Сочетание этих факторов обеспечивает устойчивый рост рынка на протяжении всего прогнозируемого периода.

Анализ рынка диагностических приборов для дерматологии в Европе

- Дерматологические диагностические устройства, включая системы визуализации, дерматоскопы и инструменты для биопсии , становятся необходимыми для раннего и точного выявления заболеваний кожи в клинических и больничных условиях в Европе, что обусловлено технологическим прогрессом и растущим вниманием к персонализированному уходу за кожей.

- Рост рынка обусловлен главным образом растущей распространенностью таких заболеваний кожи, как меланома и псориаз, растущей осведомленностью общественности и врачей о ранней диагностике, а также растущим спросом на неинвазивные, точные диагностические технологии среди медицинских работников и пациентов.

- В 2024 году Германия заняла лидирующие позиции на европейском рынке дерматологических диагностических устройств с наибольшей долей выручки в 29,2%, чему способствовала развитая инфраструктура здравоохранения, значительные расходы на здравоохранение и сильное присутствие основных производителей дерматологических диагностических устройств, инвестирующих в инновации.

- Ожидается, что Франция станет страной с самыми быстрыми темпами роста на европейском рынке диагностических устройств для дерматологии в течение прогнозируемого периода, чему будут способствовать правительственные инициативы по повышению осведомленности о здоровье кожи, расширение доступа к медицинскому обслуживанию и рост инвестиций в технологии диагностических устройств для дерматологии.

- Сегмент оборудования для визуализации доминировал на европейском рынке диагностических устройств для дерматологии с долей в 41% в 2024 году, что обусловлено достижениями в области визуализации высокого разрешения, диагностических инструментов на базе искусственного интеллекта и растущим предпочтением неинвазивных и быстрых методов диагностики в дерматологии.

Область применения отчета и сегментация европейского рынка диагностических устройств для дерматологии

|

Атрибуты |

Ключевые данные о рынке диагностических устройств для дерматологии в Европе |

|

Охваченные сегменты |

|

|

Страны действия |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции европейского рынка диагностических приборов для дерматологии

Достижения в области визуализации с использованием искусственного интеллекта и неинвазивной диагностики

- Важной и быстро развивающейся тенденцией на европейском рынке диагностических устройств для дерматологии является интеграция искусственного интеллекта (ИИ) с системами визуализации высокого разрешения, дерматоскопами и другими неинвазивными диагностическими инструментами. Эти инновации значительно повышают точность и скорость диагностики, позволяя выявлять рак кожи и другие дерматологические заболевания на ранних стадиях.

- Например, такие устройства, как FotoFinder AI Dermoscope, сочетают алгоритмы искусственного интеллекта с визуализацией для автоматического анализа кожных новообразований, помогая дерматологам точнее выявлять злокачественные новообразования. Аналогичным образом, технология MoleMap использует машинное обучение для отслеживания изменений родинок с течением времени.

- Диагностика на основе ИИ также облегчает стратификацию риска и предиктивный анализ, изучая обширные наборы данных и помогая врачам приоритизировать случаи, требующие неотложного внимания. Более того, неинвазивные методы, такие как отражательная конфокальная микроскопия (ОКМ) и оптическая когерентная томография (ОКТ), набирают популярность благодаря своей способности обеспечивать детальную визуализацию кожи в режиме реального времени без биопсии.

- Интеграция этих диагностических устройств с электронными медицинскими картами (ЭМК) и платформами теледерматологии улучшает качество удаленных консультаций и последующего ухода, расширяя доступ к специализированному уходу за кожей по всей Европе.

- Эта тенденция к использованию интеллектуальных, взаимосвязанных и неинвазивных решений в области дерматологической диагностики меняет клиническую практику, повышает ожидания пациентов и стимулирует спрос на передовые диагностические системы среди европейских поставщиков медицинских услуг.

- Такие компании, как Canfield Scientific и FotoFinder, являются пионерами в области создания диагностических устройств на базе искусственного интеллекта с такими функциями, как автоматизированный анализ поражений и бесперебойное подключение к платформам программного обеспечения для дерматологии.

Динамика рынка диагностических приборов для дерматологии в Европе

Водитель

Рост заболеваемости кожными заболеваниями и повышение осведомленности о ранней диагностике

- Рост заболеваемости кожными заболеваниями, такими как меланома, псориаз и экзема, в сочетании с повышением осведомленности общественности и врачей о необходимости ранней диагностики, является основным фактором роста использования диагностических устройств для дерматологии в Европе.

- Например, в марте 2024 года общеевропейская инициатива продвигала кампании по скринингу рака кожи, подчеркивая важность ранней диагностики с использованием современных диагностических инструментов, что стимулировало спрос на устройства во всех участвующих странах.

- Стремление к ранней диагностике, обусловленное улучшением результатов лечения для пациентов и экономически эффективными методами лечения, побуждает поставщиков медицинских услуг инвестировать в инновационные, точные диагностические устройства.

- Кроме того, растущий спрос на персонализированную дерматологическую помощь и минимально инвазивную диагностику еще больше стимулирует внедрение технологий визуализации и диагностики на основе искусственного интеллекта.

- Расширение услуг теледерматологии, особенно в малообеспеченных или отдаленных регионах, также способствует росту спроса на портативные и простые в использовании диагностические устройства.

Сдержанность/Вызов

Высокая стоимость устройств и сложность регулирования

- Относительно высокая стоимость современных диагностических дерматологических устройств, особенно тех, которые включают в себя искусственный интеллект и передовые технологии визуализации, представляет собой существенное препятствие для их внедрения в некоторых европейских учреждениях здравоохранения, особенно в небольших клиниках и системах общественного здравоохранения с ограниченным бюджетом.

- Например, стоимость дерматоскопов премиум-класса и систем визуализации на базе искусственного интеллекта может составлять несколько тысяч евро, что затрудняет их закупку без четкой политики возмещения расходов.

- Кроме того, необходимость соблюдать сложную европейскую нормативную базу, например, Регламент по медицинским приборам (MDR), и обеспечивать соблюдение законов о конфиденциальности данных (GDPR) при интеграции ИИ и облачных платформ может привести к задержке запуска продуктов и увеличению расходов.

- Некоторые поставщики медицинских услуг сохраняют осторожность из-за неопределенности относительно клинической валидации и долгосрочной эффективности новых диагностических решений на основе ИИ.

- Решение этих проблем посредством стратегий снижения затрат, надежных клинических данных, упрощенных процедур получения разрешений от регулирующих органов и четких механизмов возмещения будет иметь решающее значение для раскрытия полного потенциала рынка.

Объем европейского рынка диагностических приборов для дерматологии

Рынок сегментирован по типу продукта, области применения и конечному пользователю.

- По типу продукта

По типу продукции европейский рынок диагностических устройств для дерматологии сегментируется на дерматоскопы, оборудование для визуализации, микроскопы и трихоскопы, устройства для биопсии и другие. Сегмент оборудования для визуализации доминировал на рынке, достигнув наибольшей доли выручки в 41% в 2024 году благодаря развитию технологий визуализации высокого разрешения и растущему интересу к неинвазивным, точным методам диагностики. Оборудование для визуализации, такое как цифровые дерматоскопические системы и отражательные конфокальные микроскопы, получает всё большее распространение благодаря своей способности обеспечивать детальную визуализацию структур кожи, что способствует раннему выявлению рака кожи и других дерматологических заболеваний.

Ожидается, что сегмент дерматоскопов будет демонстрировать самый быстрый среднегодовой темп роста в 9,2% в период с 2025 по 2032 год, что обусловлено растущим спросом на портативные, удобные в использовании устройства среди дерматологов и врачей общей практики. Дерматоскопы ценятся за простоту использования в клинических и амбулаторных условиях, позволяя быстро и точно обследовать кожные образования. Интеграция с диагностическим программным обеспечением на базе искусственного интеллекта дополнительно повышает перспективы их роста.

- По применению

По области применения европейский рынок дерматологических диагностических устройств сегментирован на два направления: для диагностики рака кожи и других заболеваний (включая псориаз, экзему, акне и другие кожные заболевания). Наибольшая доля рынка в 2024 году (62,7%) пришлась на сегмент диагностики рака кожи, что обусловлено ростом распространенности меланомы и немеланомных видов рака кожи в Европе. Активизация информационных кампаний и государственные программы скрининга стимулировали спрос на специализированные диагностические устройства, предназначенные для раннего выявления рака.

Ожидается, что сегмент «других» приложений продемонстрирует значительный рост в течение прогнозируемого периода, чему будет способствовать повышение показателей диагностики хронических заболеваний кожи и более широкое применение дерматологических диагностических устройств для лечения этих заболеваний.

- Конечным пользователем

По типу конечного пользователя европейский рынок дерматологических диагностических устройств сегментирован на больницы, клиники и другие организации (включая диагностические лаборатории и центры теледерматологии). В 2024 году на больницы пришлась наибольшая доля рынка – 55,3% – благодаря развитой медицинской инфраструктуре и более широкому внедрению передовых диагностических технологий. Крупные сети больниц инвестируют в комплексные системы дерматологической диагностики, чтобы удовлетворить растущий поток пациентов и справиться со сложными случаями.

Ожидается, что сегмент клиник продемонстрирует самые быстрые темпы роста со среднегодовым темпом роста 8,7% в период с 2025 по 2032 год, поскольку амбулаторные дерматологические клиники все чаще используют портативные и экономически эффективные диагностические устройства для повышения пропускной способности и возможностей ранней диагностики.

Региональный анализ европейского рынка диагностических приборов для дерматологии

- В 2024 году Германия заняла лидирующие позиции на европейском рынке дерматологических диагностических устройств с наибольшей долей выручки в 29,2%, чему способствовала развитая инфраструктура здравоохранения, значительные расходы на здравоохранение и сильное присутствие основных производителей дерматологических диагностических устройств, инвестирующих в инновации.

- Медицинские работники и пациенты в Германии все чаще уделяют первостепенное внимание ранней и точной диагностике заболеваний кожи, чему способствуют государственные инициативы по продвижению скрининга рака кожи и внедрению цифрового здравоохранения.

- Этот устойчивый спрос подкрепляется постоянными технологическими инновациями, обширными исследованиями в области дерматологии и растущей осведомленностью о здоровье кожи, что позиционирует Германию как ключевой центр достижений дерматологической диагностики в Европе.

Обзор рынка диагностических приборов для дерматологии в Германии

Рынок дерматологических диагностических устройств Германии доминировал на европейском рынке с долей выручки 29,2% в 2024 году благодаря устойчивой системе здравоохранения, значительным инвестициям в медицинские технологии и сильному присутствию ведущих производителей дерматологических устройств. Внимание страны к прецизионной медицине и ранней диагностике стимулирует поставщиков медицинских услуг к внедрению сложных диагностических устройств, таких как цифровые дерматоскопы, системы отражательной конфокальной микроскопии (ОКМ) и оптической когерентной томографии (ОКТ). Более того, поддерживаемые государством программы скрининга рака кожи и растущее внедрение теледерматологии расширяют использование устройств за пределы больниц, включая амбулаторные клиники и пункты дистанционного лечения.

Обзор рынка диагностических устройств для дерматологии во Франции

Ожидается, что рынок дерматологических диагностических устройств во Франции будет демонстрировать самые высокие среднегодовые темпы роста в прогнозируемый период, что обусловлено расширением кампаний по информированию населения и повышением доступности дерматологических услуг как в городах, так и в сельской местности. Рост внедрения телемедицины, особенно усилившийся в связи с пандемией COVID-19, повышает спрос на портативные и интегрированные с искусственным интеллектом диагностические устройства. Кроме того, рост расходов на здравоохранение и модернизация клиник способствуют внедрению передовых технологий визуализации и биопсии, что позволяет быстрее и точнее ставить диагнозы.

Обзор рынка диагностических устройств для дерматологии в Великобритании

Рынок диагностических устройств для дерматологии в Великобритании стабильно растёт благодаря повышению осведомлённости пациентов о кожных заболеваниях и всё более широкому внедрению инновационных диагностических решений в амбулаторных клиниках и специализированных дерматологических центрах. Интеграция искусственного интеллекта и машинного обучения с традиционными устройствами для визуализации и дерматоскопии повышает точность диагностики, снижает человеческий фактор и оптимизирует клинические рабочие процессы. Наличие мощных научно-исследовательских институтов и продолжающиеся клинические испытания также способствуют расширению рынка, подтверждая и продвигая передовые диагностические технологии.

Обзор рынка диагностических устройств для дерматологии в Италии

Рынок дерматологических диагностических устройств в Италии демонстрирует умеренный, но устойчивый рост, обусловленный увеличением инвестиций в здравоохранение и ростом числа пожилых людей, подверженных различным кожным заболеваниям. Внимание правительства к развитию диагностической инфраструктуры и расширению возможностей телемедицины способствует внедрению портативных и экономичных диагностических инструментов. Более того, рост заболеваемости раком кожи и хроническими дерматологическими заболеваниями создает постоянный спрос на эффективные и ранние диагностические решения.

Доля европейского рынка диагностических дерматологических приборов

Лидерами европейской отрасли диагностических приборов для дерматологии являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- FotoFinder Systems GmbH (Германия)

- Canfield Scientific, Inc. (США)

- DermoScan GmbH (Германия)

- DermLite. (США)

- Группа Agfa-Gevaert (Бельгия)

- Mavig GmbH (Германия)

- Heine Optotechnik GmbH & Co. KG (Германия)

- Welch Allyn, Inc. (США)

- Medicam SAS (Франция)

- Корпорация Nikon (Япония)

- Derma Medical Systems (Израиль)

- Antera Health (США)

- KayPentax (Япония)

- Esaote SpA (Италия)

- Fotofinder AG (Германия)

- Fujifilm Holdings Corporation (Япония)

- Michelson Diagnostics Ltd. (Великобритания)

- Stratpharma AG (Швейцария)

- Canfield Scientific Europe GmbH (Германия)

- Arjo AB (Швеция)

Каковы последние тенденции на европейском рынке диагностических приборов для дерматологии?

- В июле 2025 года компания Philips объявила о снижении предполагаемого влияния тарифов на 100 млн евро после того, как новое торговое соглашение между США и ЕС установило 15%-ную ставку на большинство товаров из ЕС. Изначально ожидая влияния в размере 250–300 млн евро, Philips теперь ожидает, что расходы, связанные с тарифами, составят 150–200 млн евро за год. Компания также сообщила о более высоких, чем ожидалось, результатах во втором квартале: её скорректированная рентабельность по EBITA выросла до 12,4%.

- В июле 2025 года Европейский союз объявил о планах по созданию запасов критически важного медицинского оборудования и вакцин для подготовки к будущим кризисам в области здравоохранения. Эта инициатива направлена на устранение дефицита, возникшего во время пандемии COVID-19, и на улучшение координации между странами ЕС в управлении чрезвычайными ситуациями в области здравоохранения.

- В июне 2025 года Европейский союз ввёл ограничения на участие китайских компаний, производящих медицинское оборудование, в государственных тендерах на сумму свыше 5 миллионов евро. Этот шаг, принятый в рамках Международного инструмента по закупкам ЕС, направлен на обеспечение справедливого доступа к рынку в связи с выявлением факта, что китайские тендеры часто исключают европейские компании. Это решение может повлиять на крупные контракты, охватывающие около 60% общей стоимости контрактов, несмотря на то, что по количеству они составляют всего 4% от общего числа тендеров.

- В январе 2025 года ведущая польская компания медицинской диагностики Diagnostyka провела первичное публичное размещение акций по цене 105 злотых за акцию, что позволило оценить компанию в 874 миллиона евро. Выручка компании в 2023 году составила 1,6 миллиарда злотых, а прибыль — 383 миллиона злотых. Diagnostyka стремится расширить своё присутствие на рынке медицинской диагностики, конкурируя с такими компаниями, как Synevo и Grupa Alab.

- В октябре 2024 года генеральный директор компании Roche заявил, что в Европе зафиксировано больше случаев заболевания mpox (оспой обезьян), чем сообщается. Компания готова быстро увеличить производство диагностических наборов в случае более широкого распространения вируса. Это произошло после обнаружения нового варианта mpox в Германии, что Всемирная организация здравоохранения объявила о чрезвычайной ситуации в области здравоохранения международного масштаба.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.