Europe Digital Diabetes Management Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4.52 Billion

USD

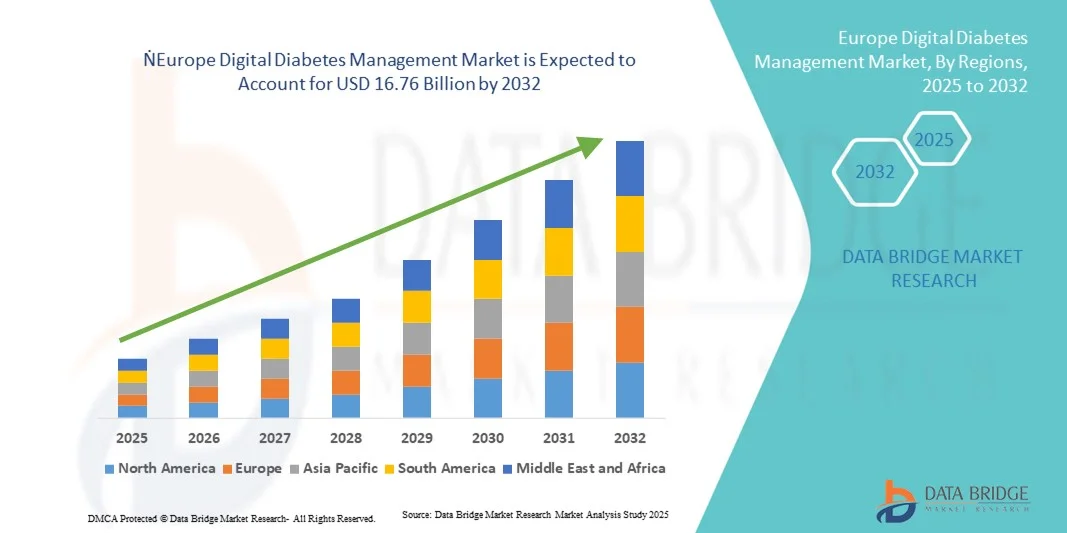

16.76 Billion

2024

2032

USD

4.52 Billion

USD

16.76 Billion

2024

2032

| 2025 –2032 | |

| USD 4.52 Billion | |

| USD 16.76 Billion | |

| % | |

|

Сегментация европейского рынка цифрового управления диабетом по продуктам и услугам (устройства, приложения для цифрового управления диабетом, программное обеспечение и платформы для управления данными, а также услуги), типу (носимые устройства и карманные устройства), конечному пользователю (учреждения по уходу на дому, диабетические клиники, академические и исследовательские институты и другие) — тенденции отрасли и прогноз до 2032 года

Размер европейского рынка цифрового управления диабетом

- Объем европейского рынка цифрового управления диабетом в 2024 году оценивался в 4,52 млрд долларов США и, как ожидается , достигнет 16,76 млрд долларов США к 2032 году при среднегодовом темпе роста 17,8% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим внедрением и технологическим прогрессом в области подключенных медицинских устройств и цифровых платформ для лечения диабета, что приводит к улучшению удаленного мониторинга, вовлеченности пациентов и персонализированного ухода как в домашних условиях, так и в клинических условиях.

- Кроме того, растущий спрос потребителей и медицинских учреждений на безопасные, удобные и интегрированные решения для управления диабетом делает цифровые платформы предпочтительным инструментом мониторинга и лечения диабета. Эти факторы ускоряют внедрение цифровых решений для диабета, тем самым значительно стимулируя рост отрасли.

Анализ европейского рынка цифрового лечения диабета

- Цифровые решения для управления диабетом, включая носимые устройства, портативные устройства, приложения для цифрового управления диабетом, программное обеспечение и платформы для управления данными, а также услуги, становятся все более важными компонентами современного лечения диабета как в домашних условиях, так и в клинических условиях благодаря своему повышенному удобству, возможностям мониторинга в режиме реального времени и бесшовной интеграции с подключенными экосистемами здравоохранения.

- Растущий спрос на цифровое управление диабетом обусловлен, прежде всего, широким внедрением технологий подключенного здравоохранения, растущей распространенностью диабета в Европе и растущим предпочтением персонализированных, удаленных и основанных на данных решений по уходу.

- Германия доминировала на рынке цифрового лечения диабета с наибольшей долей выручки в 28,9% в 2024 году, характеризуясь развитой инфраструктурой здравоохранения, высокой осведомленностью пациентов и сильным присутствием ключевых игроков отрасли, при этом существенный рост внедрения цифровых платформ был обусловлен инновациями как от известных компаний в области медицинских технологий, так и от стартапов, сосредоточенных на аналитике на основе ИИ и интеграции телемедицины.

- Ожидается, что Великобритания станет страной с самыми быстрыми темпами роста на рынке цифрового лечения диабета в течение прогнозируемого периода благодаря росту цифровизации здравоохранения, росту располагаемых доходов и активизации государственных инициатив по улучшению лечения диабета.

- Цифровые приложения для управления диабетом доминировали на рынке с долей рынка 42,5% в 2024 году благодаря своей способности обеспечивать мониторинг уровня глюкозы в режиме реального времени, анализ данных и интеграцию с носимыми и портативными устройствами.

Область применения отчета и сегментация европейского рынка цифрового лечения диабета

|

Атрибуты |

Ключевые аспекты европейского рынка цифрового управления диабетом |

|

Охваченные сегменты |

|

|

Страны действия |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативно-правовую базу. |

Тенденции европейского рынка цифрового управления диабетом

Повышенное удобство благодаря интеграции с ИИ и мобильными устройствами

- Значительной и быстрорастущей тенденцией на европейском рынке цифрового управления диабетом является углубление интеграции с аналитикой на базе искусственного интеллекта и мобильными платформами, что улучшает мониторинг в режиме реального времени, персонализированную аналитику и вовлеченность пациентов.

- Например, приложение mySugr интегрируется с несколькими устройствами непрерывного мониторинга уровня глюкозы (НМГ) и инсулиновыми помпами, позволяя пользователям отслеживать динамику уровня глюкозы, рассчитывать дозы инсулина и получать аналитику от искусственного интеллекта прямо на ходу.

- Интеграция ИИ в цифровые платформы для лечения диабета позволяет получать прогнозные оповещения, персонализированные рекомендации по дозировке и анализировать тенденции. Например, платформа Tidepool использует ИИ для обнаружения необычных схем уровня глюкозы и предоставляет полезную информацию как пациентам, так и врачам.

- Интеграция мобильных и облачных технологий обеспечивает централизованное управление данными о диабете, позволяя поставщикам медицинских услуг удаленно контролировать состояние нескольких пациентов и предоставляя пациентам доступ к историческим данным, анализу тенденций и автоматизированным отчетам через единый интерфейс.

- Эта тенденция к более интеллектуальным, интуитивно понятным и взаимосвязанным решениям для лечения диабета кардинально меняет ожидания пациентов в отношении самостоятельного ухода и удаленного мониторинга. Например, система Accu-Chek компании Roche сочетает аналитику на основе искусственного интеллекта с мобильным подключением для улучшенной поддержки принятия решений.

- Спрос на цифровые решения для лечения диабета с бесшовной интеграцией искусственного интеллекта и мобильных платформ стремительно растет как в домашних условиях, так и в клинических условиях, поскольку пациенты и поставщики медицинских услуг все больше отдают предпочтение удобству, персонализации и непрерывному мониторингу.

- Интеграция цифровых платформ с телемедицинскими консультациями — еще одна новая тенденция, которая позволяет пациентам получать обратную связь в режиме реального времени и виртуальную поддержку. Например, Livongo предоставляет аналитику ИИ в сочетании с доступом к врачу через свою платформу.

Динамика европейского рынка цифрового лечения диабета

Водитель

Растущая потребность в связи с ростом заболеваемости диабетом и внедрением цифрового здравоохранения

- Растущая распространенность диабета в Европе в сочетании с ускоренным внедрением цифровых медицинских технологий является важным фактором повышения спроса на цифровые решения для лечения диабета.

- Например, в марте 2024 года компания Dexcom объявила об интеграции своих устройств непрерывного мониторинга глюкозы (НМГ) с основными европейскими платформами телемедицины для улучшения удалённого мониторинга диабета у пациентов.

- Поскольку пациенты и поставщики медицинских услуг стремятся улучшить контроль заболеваний и гликемический контроль, цифровые платформы предлагают отслеживание данных в режиме реального времени, анализ тенденций и автоматические оповещения, обеспечивая существенное улучшение по сравнению с ручными журналами.

- Кроме того, растущая популярность подключенных медицинских устройств и приложений делает цифровое управление диабетом неотъемлемой частью современной терапии диабета, предлагая бесшовную интеграцию с инсулиновыми помпами, носимыми датчиками и мобильными приложениями.

- Удобство удаленного мониторинга, персонализированная информация и автоматизированный обмен данными с врачами являются ключевыми факторами, способствующими внедрению как в уходе на дому, так и в клинических условиях. Например, система FreeStyle Libre компании Abbott позволяет обмениваться данными об уровне глюкозы в режиме реального времени с лицами, осуществляющими уход, и медицинскими работниками.

- Сотрудничество между технологическими компаниями и поставщиками медицинских услуг, направленное на интеграцию данных на основе ИИ в клинические рабочие процессы, способствует внедрению этой технологии. Например, Roche и IBM Watson объединились для улучшения управления диабетом с помощью предиктивной аналитики.

Сдержанность/Вызов

Проблемы конфиденциальности данных и высокая стоимость передовых решений

- Проблемы, связанные с конфиденциальностью данных пациентов и соблюдением нормативных требований, представляют собой серьезную проблему для более широкого внедрения цифровых решений по лечению диабета в Европе.

- Например, громкие сообщения об утечках данных в приложениях для здравоохранения заставили некоторых пациентов сомневаться в целесообразности использования цифровых платформ для лечения диабета.

- Решение этих проблем посредством надежного шифрования, соответствия требованиям GDPR и безопасной аутентификации имеет решающее значение для построения доверия; например, Medtronic делает акцент на своей безопасной облачной инфраструктуре и мерах по обеспечению конфиденциальности на своих платформах.

- Кроме того, относительно высокая стоимость современных систем непрерывного мониторинга глюкозы, мобильных приложений и интегрированных платформ по сравнению с традиционным мониторингом уровня глюкозы может стать препятствием для пациентов, чувствительных к цене, особенно в странах с ограниченной политикой возмещения расходов.

- Несмотря на появление более дешевых вариантов, предполагаемая высокая стоимость подключенных устройств с поддержкой ИИ может препятствовать их внедрению. Преодоление этих проблем за счет повышения доступности, обучения пациентов и использования безопасных систем будет иметь решающее значение для устойчивого роста рынка.

- Ограниченная цифровая грамотность среди определенных сегментов пациентов может замедлить внедрение, поскольку пожилые или менее продвинутые в технологиях пользователи испытывают трудности с использованием приложений и устройств; например, некоторым пациентам требуется поддержка лица, осуществляющего уход, чтобы в полной мере использовать цифровые платформы.

- Нормативные барьеры для трансграничных цифровых медицинских услуг, включая проблемы сертификации и совместимости, могут задержать расширение рынка; например, общеевропейские стандарты соответствия должны быть соблюдены, прежде чем платформы смогут работать в нескольких странах.

Объем европейского рынка цифрового управления диабетом

Рынок сегментирован по типу продукта и услуг, а также конечному пользователю.

- По продуктам и услугам

На основе продуктов и услуг европейский рынок цифрового управления диабетом сегментируется на устройства, приложения для цифрового управления диабетом, программное обеспечение и платформы для управления данными, а также сервисы. Сегмент приложений для цифрового управления диабетом доминировал на рынке с наибольшей долей выручки в 42,5% в 2024 году. Это доминирование обусловлено их способностью обеспечивать мониторинг уровня глюкозы в режиме реального времени, персонализированную аналитику и бесперебойную интеграцию с носимыми и портативными устройствами. Пациенты и поставщики медицинских услуг предпочитают приложения и платформы для централизованного управления данными об уровне глюкозы, автоматизированной отчетности и анализа тенденций. На рынке также наблюдается высокий спрос в связи с растущей осведомленностью о преимуществах удаленного мониторинга и растущей распространенностью диабета в Европе. Такие приложения, как mySugr и Tidepool, широко используются, поскольку они сочетают рекомендации на основе ИИ с удобными для пациентов интерфейсами. Интеграция с услугами телемедицины еще больше укрепляет их рыночные позиции.

Ожидается, что сегмент устройств будет демонстрировать самый быстрый рост в период с 2025 по 2032 год, что обусловлено растущим внедрением носимых и портативных устройств в домашних условиях и клинических условиях. Носимые устройства, такие как непрерывные глюкометры и умные инсулиновые ручки, предоставляют данные в режиме реального времени и повышают приверженность пациентов лечению. Портативные устройства отличаются портативностью и удобством, позволяя пациентам отслеживать уровень глюкозы без посещения клиник. Растущий спрос поддерживается технологическими инновациями, увеличенным временем автономной работы и улучшенной связью с мобильными приложениями. Устройства также привлекают внимание своей совместимостью с различными цифровыми платформами, что обеспечивает бесперебойную синхронизацию данных. Растущее предпочтение пациентами проактивного самостоятельного контроля диабета и ужесточение политики возмещения расходов в таких странах, как Германия и Великобритания, дополнительно стимулируют рост.

- По типу

По типу рынок сегментирован на носимые устройства и портативные устройства. Сегмент носимых устройств доминировал на рынке с наибольшей долей выручки в 55% в 2024 году. Это доминирование объясняется удобством непрерывного мониторинга уровня глюкозы, возможностью предоставления оповещений в режиме реального времени и интеграцией с мобильными приложениями для комплексного управления диабетом. Пациенты предпочитают носимые устройства за их работу без помощи рук, возможность долгосрочного мониторинга и повышение приверженности терапии. Поставщики медицинских услуг также ценят носимые устройства за возможность удаленного мониторинга и анализа тенденций, что позволяет принимать более обоснованные клинические решения. Носимые устройства, такие как FreeStyle Libre от Abbott и Dexcom G7, широко используются в Европе. Сочетание аналитики на основе искусственного интеллекта и подключения к цифровым платформам делает носимые устройства центральным компонентом современной терапии диабета.

Ожидается, что сегмент портативных устройств будет демонстрировать самый быстрый рост в период с 2025 по 2032 год благодаря их портативности и доступности. Портативные глюкометры особенно востребованы в регионах с ограниченной инфраструктурой или у пациентов, которым необходимо проводить тестирование на ходу. Технологические достижения, такие как подключение по Bluetooth, интеграция с приложениями и более быстрое получение результатов тестов, способствуют их распространению. Портативные устройства часто используются вместе с носимыми датчиками, обеспечивая гибкость как для клинического, так и для домашнего мониторинга. Ключевыми факторами роста являются повышение осведомленности о проактивном контроле диабета и удобство домашнего мониторинга.

- Конечным пользователем

По типу конечного пользователя европейский рынок цифрового управления диабетом сегментируется на учреждения по уходу на дому, диабетические клиники, академические и исследовательские институты и другие. Сегмент учреждений по уходу на дому доминировал на рынке с наибольшей долей в 51% в 2024 году. Это доминирование обусловлено растущим спросом на удаленный мониторинг и самостоятельное управление диабетом с помощью цифровых приложений, носимых устройств и подключенных платформ. Пациенты могут отслеживать уровень глюкозы, получать аналитику на основе искусственного интеллекта и делиться данными с лицами, осуществляющими уход, или медицинскими работниками, не выходя из дома. Растущая тенденция телемедицинских консультаций и государственные инициативы в поддержку домашнего ухода еще больше укрепляют этот сегмент. Пациенты ценят удобство, персонализированную обратную связь и оповещения в режиме реального времени, предлагаемые домашними решениями.

Ожидается, что сегмент диабетических клиник будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год благодаря внедрению цифровых платформ для управления пациентами, анализа данных и телемониторинга. Клиники всё чаще используют программное обеспечение и приложения на базе искусственного интеллекта для удалённого мониторинга пациентов, оптимизации планов лечения и предоставления услуг в режиме реального времени. Ключевыми факторами являются рост инвестиций в инфраструктуру цифрового здравоохранения и потребность в эффективном управлении пациентами в европейских системах здравоохранения. Клиники получают выгоду от централизованного управления данными, более активного взаимодействия с пациентами и улучшения клинических результатов. Расширение сотрудничества между поставщиками технологий и медицинскими учреждениями дополнительно ускоряет рост.

Региональный анализ европейского рынка цифрового лечения диабета

- Германия доминировала на рынке цифрового лечения диабета с наибольшей долей выручки в 28,9% в 2024 году, характеризуясь развитой инфраструктурой здравоохранения, высокой осведомленностью пациентов и сильным присутствием ключевых игроков отрасли, при этом существенный рост внедрения цифровых платформ был обусловлен инновациями как от известных компаний в области медицинских технологий, так и от стартапов, сосредоточенных на аналитике на основе ИИ и интеграции телемедицины.

- Пациенты и поставщики медицинских услуг в стране высоко ценят удобство, мониторинг в режиме реального времени и интеграцию, предлагаемые цифровыми платформами управления диабетом с носимыми и портативными устройствами, что позволяет улучшить соблюдение режима лечения и принятие клинических решений.

- Широкое внедрение также подкрепляется развитой инфраструктурой здравоохранения, высокой вовлеченностью пациентов и государственными инициативами, такими как программы возмещения расходов на цифровые приложения для здравоохранения, которые делают цифровые решения по лечению диабета предпочтительным выбором как для домашнего ухода, так и для клинических учреждений.

Обзор рынка цифрового лечения диабета в Германии

В 2024 году рынок Германии занял самую большую долю выручки в Европе благодаря развитой инфраструктуре здравоохранения, высокой осведомленности пациентов и активному внедрению цифровых решений для лечения диабета. Пациенты и клиники высоко ценят платформы, обеспечивающие мониторинг в режиме реального времени, прогнозную аналитику и интеграцию с носимыми устройствами. Рост рынка также поддерживается государственными программами, которые возмещают расходы на одобренные цифровые приложения и платформы для здравоохранения, стимулируя их широкое использование. Акцент Германии на инновациях, конфиденциальности данных и уходе, ориентированном на пациента, стимулирует спрос на технологически передовые решения. Как уход на дому, так и клинические учреждения внедряют цифровые устройства и приложения для улучшения контроля диабета. Телемедицина и аналитика на основе искусственного интеллекта еще больше усиливают внедрение цифровых платформ по всей стране.

Обзор рынка цифрового лечения диабета в Великобритании

Ожидается, что рынок цифровых решений для лечения диабета в Великобритании будет расти заметными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено ростом распространенности диабета, расширением телемедицины и растущим спросом на удобные решения для домашнего ухода. Пациенты и поставщики медицинских услуг все чаще отдают предпочтение приложениям и носимым устройствам, которые обеспечивают непрерывный мониторинг и обратную связь в режиме реального времени. Мощная цифровая инфраструктура страны в сочетании с высокой осведомленностью потребителей и доступностью подключенных медицинских устройств способствует росту рынка. Кроме того, программы возмещения расходов и интеграция цифровых платформ в службы NHS способствуют внедрению. Домашний уход и клинические среды используют приложения и платформы для повышения вовлеченности пациентов и принятия клинических решений. Ожидается, что ориентация Великобритании на персонализированное лечение диабета на основе данных продолжит стимулировать расширение рынка.

Обзор рынка цифрового лечения диабета во Франции

Рынок цифрового управления диабетом во Франции стабильно растёт благодаря повышению осведомлённости пациентов, государственным инициативам в сфере здравоохранения и внедрению носимых устройств и цифровых приложений. Пациенты ценят удалённый мониторинг, автоматизированное отслеживание данных и предиктивные оповещения, предоставляемые цифровыми платформами. Клиники и научно-исследовательские институты всё чаще используют решения для цифрового управления диабетом для управления пациентами и проведения клинических исследований. Доступность платформ на базе искусственного интеллекта и полная интеграция с мобильными приложениями дополнительно повышают привлекательность рынка. Рост цифровизации здравоохранения и кампании в сфере общественного здравоохранения, поддерживающие проактивное управление диабетом, стимулируют внедрение цифровых технологий. Учреждения по уходу на дому также демонстрируют рост популярности, поскольку пациенты ценят удобство, мониторинг в режиме реального времени и интеграцию с услугами телемедицины.

Обзор рынка цифрового лечения диабета в Италии

Ожидается, что рынок Италии будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, чему будет способствовать рост распространенности диабета, повышение осведомленности о цифровых медицинских решениях и более широкое внедрение носимых и портативных устройств. Пациенты и медицинские работники внедряют цифровые приложения и платформы для улучшения контроля гликемии и анализа тенденций. Государственная политика, поддерживающая возмещение расходов на цифровые медицинские решения, способствует более широкому внедрению этих решений. Как учреждения по уходу на дому, так и клинические учреждения интегрируют устройства, приложения и облачные платформы для повышения качества оказания медицинской помощи. Растущая тенденция к удаленному мониторингу и телемедицинским консультациям стимулирует использование цифровых решений для лечения диабета по всей стране. Предпочтение пациентов к аналитическим данным и персонализированному лечению дополнительно способствует росту рынка.

Доля европейского рынка цифрового управления диабетом

Лидерами европейской отрасли цифрового управления диабетом являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- Эбботт (США)

- Medtronic (Ирландия)

- F. Hoffmann La Roche Ltd. (Швейцария)

- Bayer AG (Германия)

- Санофи (Франция)

- Dexcom, Inc. (США)

- Корпорация Insulet (США)

- Ascensia Diabetes Care Holdings AG (Швейцария)

- Б. Браун СЕ (Германия)

- Ypsomed Holding AG (Швейцария)

- LifeScan, Inc. (США)

- ARKRAY, Inc. (Япония)

- Одна капля (США)

- DarioHealth Corp (США)

- Emperra GmbH eHealth Technologies (Германия)

- pendiq GmbH (Германия)

- Care Innovations LLC (США)

- Health2Sync Inc. (Тайвань)

- ACON Laboratories Inc. (США)

- Tandem Diabetes Care, Inc. (США)

Каковы последние тенденции на европейском рынке цифрового управления диабетом?

- В сентябре 2025 года компания Roche объявила о получении маркировки CE для интеграции Accu-Chek SmartGuide CGM с приложением mySugr («mySugr Glucose Insights») на заседании Европейской ассоциации по изучению диабета (EASD). Это позволяет пациентам просматривать прогнозную аналитику уровня глюкозы, журналы приема пищи, данные подключенных устройств и поддержку калькулятора болюсов в одном приложении, что подчеркивает движение к унифицированным цифровым экосистемам для диабетиков.

- В июне 2025 года компания SocialDiabetes получила сертификацию в соответствии с Европейским регламентом по медицинским приборам (MDR) Класса IIb для всех своих продуктов для лечения диабета, что стало важной вехой в нормативном процессе, которая позволит более безопасно и широко внедрять цифровые инструменты компании по всей Европе.

- В ноябре 2024 года испанский стартап SocialDiabetes, возглавляющий консорциум SmartDiabetes, получил от EIT Health грант в размере 1,15 млн евро на разработку программы цифрового управления диабетом, основанной на ценностях, которая объединяет цифровую терапию, инструменты на основе данных и государственные закупки, основанные на ценностях, в европейских системах здравоохранения.

- В сентябре 2024 года группа MedTech Europe Diabetes Sector Group завершила работу над своим «Документом о доступе», в котором изложены основные препятствия и рекомендации по цифровому лечению диабета в Европе, что стало сигналом к принятию политических мер по ускорению внедрения цифровых инструментов управления диабетом на национальном и европейском уровнях.

- В июле 2024 года компания Roche получила одобрение CE‑Mark на своё решение для непрерывного мониторинга глюкозы (НМГ) Accu‑Chek SmartGuide в Европе. Это решение включает в себя предиктивные алгоритмы ИИ, прогнозирующие уровень глюкозы на два часа вперёд, и ежевечерние оповещения о низком уровне глюкозы. Это достижение открывает путь к более широкому внедрению решения в Европе и подчёркивает растущее внимание к лечению диабета с использованием ИИ.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.