Europe Heart Valve Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.38 Billion

USD

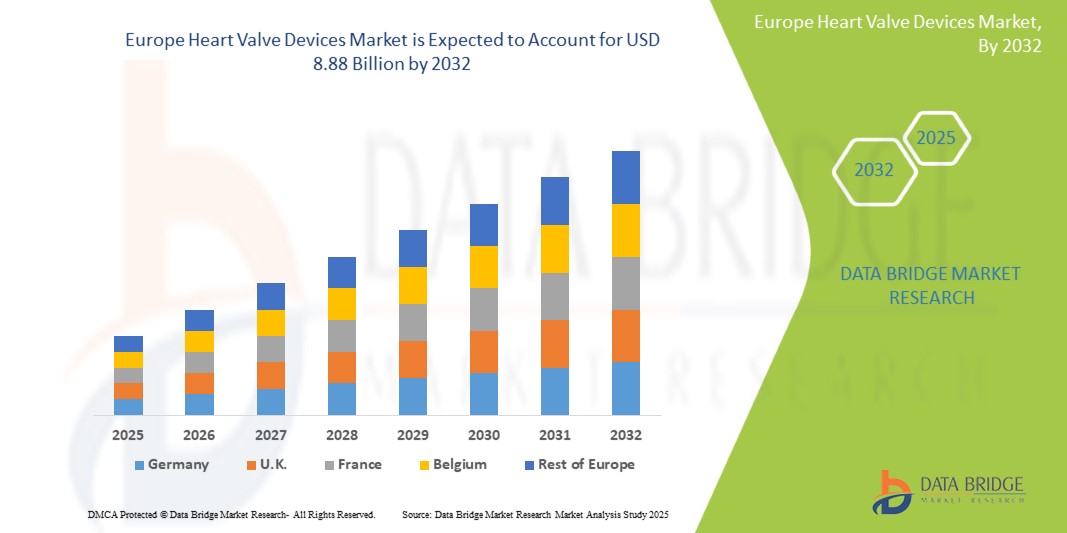

8.88 Billion

2024

2032

USD

3.38 Billion

USD

8.88 Billion

2024

2032

| 2025 –2032 | |

| USD 3.38 Billion | |

| USD 8.88 Billion | |

| % | |

|

Сегментация европейского рынка устройств для протезирования сердечных клапанов по типу продукта (механические сердечные клапаны, биологические сердечные клапаны и транскатетерные клапаны), методу лечения (открытая хирургия и малоинвазивная хирургия (MIS)), конечному пользователю (больницы и клиники, амбулаторные хирургические центры, кардиологические центры, исследовательские центры и другие), каналу сбыта (прямые тендеры и сторонние дистрибьюторы) — тенденции отрасли и прогноз до 2032 года

Размер европейского рынка сердечных клапанов

- Объем европейского рынка сердечных клапанов в 2024 году оценивался в 3,38 млрд долларов США , а к 2032 году , как ожидается, он достигнет 8,88 млрд долларов США при среднегодовом темпе роста 12,8% в течение прогнозируемого периода.

- Рост рынка обусловлен в первую очередь растущей распространенностью сердечно-сосудистых заболеваний, старением населения и достижениями в области минимально инвазивной замены и восстановления клапанов в регионе.

- Более того, рост осведомлённости о здоровье сердца, улучшение инфраструктуры здравоохранения и растущее применение транскатетерных процедур стимулируют спрос на устройства для имплантации сердечных клапанов в Европе. Эти факторы в совокупности способствуют устойчивому расширению рынка устройств для имплантации сердечных клапанов в течение всего прогнозируемого периода.

Анализ европейского рынка сердечных клапанов

- Устройства для восстановления клапанов сердца, включая механические и биологические протезы клапанов, используемые для их замены и восстановления, играют важную роль в лечении клапанных заболеваний сердца, играя решающую роль в улучшении результатов лечения пациентов и качества жизни в европейских системах здравоохранения.

- Растущая распространенность сердечно-сосудистых заболеваний, рост пожилого населения и растущая популярность малоинвазивных транскатетерных процедур по протезированию клапанов являются ключевыми факторами, обуславливающими спрос на устройства для протезирования клапанов сердца в регионе.

- Германия доминировала на европейском рынке устройств для протезирования сердечных клапанов, получив наибольшую долю выручки в 22,9% в 2024 году благодаря развитой инфраструктуре здравоохранения, высоким темпам внедрения передовых технологий и эффективной политике возмещения расходов.

- Ожидается, что Великобритания станет страной с самыми быстрыми темпами роста на европейском рынке сердечных клапанов в течение прогнозируемого периода благодаря увеличению инвестиций в здравоохранение, повышению осведомленности пациентов и расширению доступа к инновационным методам лечения клапанов.

- Сегмент транскатетерных клапанов доминировал на европейском рынке устройств для имплантации сердечных клапанов с долей 52,8% в 2024 году благодаря своей минимально инвазивной природе, более короткому времени восстановления и расширению числа одобренных показаний.

Область применения отчета и сегментация европейского рынка сердечных клапанов

|

Атрибуты |

Ключевые данные о рынке сердечных клапанов в Европе |

|

Охваченные сегменты |

|

|

Страны действия |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции европейского рынка сердечных клапанов

Достижения в области малоинвазивных и транскатетерных технологий

- Ключевой и быстрорастущей тенденцией на европейском рынке устройств для имплантации сердечных клапанов является широкое внедрение малоинвазивных и транскатетерных процедур замены и восстановления клапанов, которые сокращают время восстановления пациента и хирургические риски по сравнению с традиционными операциями на открытом сердце.

- Например, клапан Sapien компании Edwards Lifesciences и системы CoreValve компании Medtronic произвели революцию в замене аортального клапана с использованием транскатетерного подхода, получив широкое клиническое признание в европейских кардиологических центрах. Аналогичным образом, устройство MitraClip компании Abbott предлагает малоинвазивное решение для восстановления митрального клапана.

- Такие инновации, как повышенная прочность клапанов, репозиционируемые клапанные системы и усовершенствованные катетеры доставки, способствуют повышению эффективности процедур и расширению возможностей для пациентов, включая тех, кто ранее считался неоперабельным. Эти достижения способствуют растущему предпочтению врачей и пациентов к менее инвазивным методам лечения.

- Интеграция передовых технологий визуализации и навигации с клапанными устройствами обеспечивает точную имплантацию, улучшая результаты и снижая количество осложнений. Ведущие компании, такие как Boston Scientific и JenaValve Technologies, сосредоточены на разработке таких интегрированных систем.

- Этот сдвиг в сторону минимально инвазивных методов лечения меняет парадигмы лечения в Европе, и ожидается, что они будут более широко применяться по мере развития политики возмещения расходов, а клинические рекомендации все чаще поддерживают транскатетерные подходы для более широких групп пациентов.

- Спрос на устройства для имплантации сердечных клапанов, предлагающие инновационные, менее инвазивные решения, резко растет из-за улучшения качества жизни пациентов и сокращения сроков пребывания в больнице, что создает значительные возможности для роста для производителей по всей Европе.

Динамика рынка сердечных клапанов в Европе

Водитель

Рост распространенности сердечно-сосудистых заболеваний и старение населения

- Рост заболеваемости клапанными заболеваниями сердца, вызванный старением населения и факторами риска сердечно-сосудистых заболеваний, связанными с образом жизни, является основным фактором роста европейского рынка сердечных клапанов.

- Например, в 2024 году в Германии было отмечено значительное увеличение числа процедур транскатетерной замены аортального клапана (TAVR) благодаря расширению числа одобренных показаний и повышению осведомленности врачей и пациентов. Эта тенденция наблюдается и в других крупных странах, таких как Франция и Великобритания.

- Рост численности пожилого населения увеличивает спрос на эффективные и безопасные методы лечения клапанов сердца, стимулируя инвестиции в исследования, инновации в области устройств и инфраструктуру здравоохранения для поддержки современных процедур по поводу клапанов.

- Улучшения в диагностических возможностях, включая эхокардиографию и МРТ сердца, позволяют на более ранней стадии выявлять клапанные заболевания, что способствует дальнейшему внедрению устройств.

- Правительственные инициативы и благоприятные условия возмещения расходов в таких странах, как Италия и Испания, также повышают доступность инновационных методов лечения клапанов сердца, стимулируя рост рынка.

Сдержанность/Вызов

Высокие затраты на процедуры и сложная нормативная среда

- Относительно высокая стоимость сердечных клапанов и связанных с ними хирургических процедур остается существенным препятствием, ограничивающим доступность, особенно в странах с ограниченным бюджетом здравоохранения.

- Например, несмотря на клинические преимущества, в некоторых странах Восточной Европы наблюдаются более медленные темпы внедрения из-за ограничений финансирования и отсутствия паритета в возмещении расходов по сравнению с Западной Европой.

- Строгая нормативно-правовая база в Европе, включая строгие процедуры маркировки CE и соблюдение Регламента о медицинских изделиях (MDR), создает трудности для производителей, потенциально задерживая выпуск продукции и увеличивая затраты на разработку.

- Различия в клинических рекомендациях и предпочтениях врачей в разных странах также могут замедлить повсеместное внедрение новых технологий клапанов.

- Устранение барьеров в стоимости с помощью экономических исследований здравоохранения, демонстрирующих долгосрочные преимущества, расширение охвата возмещением и оптимизация механизмов регулирования будут иметь решающее значение для устойчивого расширения рынка.

Объем европейского рынка сердечных клапанов

Рынок сегментирован по типу продукта, обработке, конечному потребителю и каналу сбыта.

- По типу

По типу продукции европейский рынок сердечных клапанов сегментируется на механические, биологические и транскатетерные клапаны. Сегмент транскатетерных клапанов доминировал на рынке с наибольшей долей выручки в 52,8% в 2024 году, в основном благодаря малоинвазивности процедуры, которая обеспечивает пациентам сокращение времени восстановления, снижение риска осложнений и подходит для пациентов из группы высокого риска или пожилых пациентов, которым может быть противопоказана операция на открытом сердце. Расширение числа клинических одобрений и повышение предпочтения со стороны врачей дополнительно усиливают это доминирование.

Ожидается, что сегмент биологических клапанов сердца продемонстрирует самый быстрый рост в прогнозируемый период. Это обусловлено постоянным повышением долговечности клапанов, снижением риска тромбоза по сравнению с механическими клапанами и растущим спросом пациентов, особенно среди пожилых людей, которым выгодно избегать пожизненной антикоагулянтной терапии. Механические клапаны сердца, хотя и исторически важны благодаря своей долгосрочной надежности, особенно у молодых пациентов, демонстрируют устойчивый, но более медленный рост по сравнению с другими сегментами, поскольку новые технологии клапанов набирают популярность.

- Лечение

По типу лечения европейский рынок сердечных клапанов сегментирован на открытую хирургию и малоинвазивную хирургию (МИХ). В 2024 году сегмент малоинвазивной хирургии доминировал на рынке благодаря растущему внедрению транскатетерной замены аортального клапана (TAVR), транскатетерной реконструкции митрального клапана и роботизированной хирургии клапанов. Эти подходы обладают такими преимуществами, как меньший размер разрезов, меньшая травматичность, более короткое пребывание в больнице, более быстрое восстановление и меньшее количество осложнений, что делает их весьма предпочтительными как для пациентов, так и для врачей.

Ожидается, что сегмент открытой хирургии продемонстрирует самые высокие темпы роста в течение прогнозируемого периода, особенно в отношении сложных случаев и молодых пациентов, которым требуются прочные механические клапаны. Однако ожидается, что он будет демонстрировать более медленный рост по мере того, как методы минимально-инвазивной хирургии станут более распространенными и доступными.

- Конечным пользователем

В зависимости от конечного потребителя европейский рынок сердечных клапанов подразделяется на больницы и клиники, амбулаторные хирургические центры, кардиологические центры, исследовательские центры и другие. Больницы и клиники доминировали на рынке, обеспечив наибольшую долю выручки в 2024 году благодаря развитой инфраструктуре, опытным хирургическим бригадам и возможности проведения сложных кардиологических операций. На эти учреждения приходится большинство имплантаций сердечных клапанов в Европе.

Ожидается, что кардиологические центры будут демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год благодаря своей специализации на сердечно-сосудистых заболеваниях, инвестициям в передовые технологии и увеличению объёмов процедур. Эти центры предлагают адресную высококачественную помощь, привлекая больше пациентов и направлений к специалистам.

- По каналу распространения

По каналам сбыта рынок сегментирован на два сегмента: прямые тендеры и сторонние дистрибьюторы. В 2024 году сегмент прямых тендеров доминировал на рынке, чему способствовали крупные поставщики медицинских услуг, государственные учреждения здравоохранения и государственные больницы, закупающие сердечные клапаны напрямую у производителей. Этот канал обеспечивает такие преимущества, как экономия средств за счёт оптовых закупок, гарантированных поставок и прямой технической поддержки.

Ожидается, что сегмент сторонних дистрибьюторов будет расти самыми быстрыми темпами в прогнозируемый период. Этот рост обусловлен расширением присутствия в небольших больницах, частных клиниках и на развивающихся европейских рынках, где дистрибьюторы обеспечивают более широкий географический охват, более быструю доставку и диверсификацию ассортимента продукции. Партнерство и сотрудничество между производителями и дистрибьюторами укрепляют этот канал сбыта, повышая доступность инновационных сердечных клапанов и способствуя общему расширению рынка.

Региональный анализ европейского рынка сердечных клапанов

- Германия доминировала на европейском рынке устройств для протезирования сердечных клапанов, получив наибольшую долю выручки в 22,9% в 2024 году благодаря развитой инфраструктуре здравоохранения, высоким темпам внедрения передовых технологий и эффективной политике возмещения расходов.

- Пациенты и поставщики медицинских услуг в Германии отдают приоритет малоинвазивным и транскатетерным процедурам имплантации клапанов из-за их преимуществ в сокращении времени восстановления и улучшении клинических результатов, что еще больше повышает спрос на рынке.

- Широкое внедрение передовых технологий сердечных клапанов поддерживается значительными инвестициями в сердечно-сосудистую помощь, растущей осведомленностью о клапанных заболеваниях сердца и развитой сетью специализированных кардиологических центров по всей стране, что делает Германию ключевым лидером рынка в Европе.

Обзор рынка сердечных клапанов в Германии

Рынок клапанных устройств Германии доминирует на европейском рынке, достигнув наибольшей доли выручки в 2024 году благодаря развитой сети кардиоваскулярной помощи и мощной государственной поддержке инноваций в сфере здравоохранения. Внимание страны к исследованиям и разработкам способствовало внедрению передовых клапанных устройств, таких как транскатетерное протезирование аортального клапана (TAVR) и роботизированные операции. Более того, высокие расходы на здравоохранение и система возмещения расходов делают эти передовые методы лечения доступными для широкого круга пациентов. Повышение осведомленности населения о клапанных заболеваниях сердца и улучшение диагностических возможностей дополнительно стимулируют спрос на клапанные устройства.

Обзор рынка сердечных клапанов в Великобритании

Ожидается, что рынок сердечных клапанов в Великобритании будет расти высокими среднегодовыми темпами в течение прогнозируемого периода, что обусловлено ростом инвестиций в кардиологическую помощь и ростом численности пожилых людей, подверженных клапанным заболеваниям. Внедрение расширенных программ скрининга и раннего выявления заболеваний повышает частоту диагностики, что приводит к увеличению объёма процедур. Кроме того, развитая система здравоохранения Великобритании и акцент на малоинвазивных методах лечения, включая транскатетерную аортокоронарную ...

Обзор рынка сердечных клапанов во Франции

Рынок устройств для имплантации клапанов сердца во Франции демонстрирует устойчивый рост благодаря расширению кардиологических учреждений и более широкому внедрению транскатетерных и малоинвазивных технологий восстановления клапанов. Прогрессивная политика здравоохранения и активное государственно-частное сотрудничество способствуют более быстрому проникновению инновационных устройств на рынок. Растет спрос пациентов на малоинвазивные методы лечения, чему способствуют благоприятные клинические результаты и повышение качества жизни после процедур, что способствует внедрению устройств как в государственных, так и в частных медицинских учреждениях.

Обзор рынка сердечных клапанов в Италии

Рынок клапанов сердца в Италии демонстрирует постепенный, но устойчивый рост, чему способствуют улучшение инфраструктуры здравоохранения и повышение осведомленности о сердечно-сосудистых заболеваниях. Расширение использования малоинвазивных хирургических методов, а также расширение региональных кардиологических центров, стимулирует спрос на передовые методы лечения клапанов. Государственные инициативы, направленные на поддержку сердечно-сосудистых заболеваний, и финансирование инновационных технологий также способствуют расширению рынка, особенно в крупных городах.

Доля европейского рынка сердечных клапанов

Лидерами европейской отрасли производства сердечных клапанов являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- Edwards Lifesciences Corporation (США)

- Medtronic (Ирландия)

- Эбботт (США)

- Бостонская научная корпорация (США)

- JenaValve Technology, Inc. (Германия)

- CryoLife, Inc. (США)

- LivaNova PLC (Великобритания)

- Корпорация Терумо (Япония)

- MicroPort Scientific Corporation (Китай)

- Группа Сорин (Италия)

- Meril Life Sciences Pvt. Ltd. (Индия)

- Braile Biomédica (Бразилия)

- Lepu Medical Technology Co., Ltd. (Китай)

- Cardiovalve Ltd. (Израиль)

- Colibri Heart Valve GmbH (Германия)

- Pi-Cardia Ltd. (Израиль)

- InnovHeart SAS (Франция)

- PulseCath BV (Нидерланды)

- Reliance Medical Products (Великобритания)

- HeartWare International, Inc. (США)

Каковы последние тенденции на европейском рынке сердечных клапанов?

- В июле 2025 года компания Boston Scientific объявила о прекращении продаж своих систем Acurate neo2 и Acurate Prime TAVR в Европе после неудачного клинического исследования и строгих нормативных барьеров. В результате Edwards Lifesciences укрепила свои позиции на рынке, повысив прогноз продаж на 2025 год и укрепив своё доминирующее положение в области транскатетерной терапии.

- В мае 2025 года компания Medtronic получила маркировку CE в Европе, расширив показания к применению транскатетерных аортальных клапанных систем Evolut Pro+ и FX при повторных процедурах транскатетерной аортальной аортальной реконструкция (TAVR). Теперь эти системы можно имплантировать в ранее поврежденные транскатетерные клапаны сердца, независимо от производителя, что является критически важным вариантом лечения для пациентов с высоким риском клапанной недостаточности.

- В январе 2025 года компания Medtronic получила одобрение CE Mark на систему Harmony TPV – транскатетерный лёгочный клапан, предназначенный для пациентов с врождёнными пороками сердца с нарушениями оттока из правого желудочка (RVOT). Эта малоинвазивная альтернатива, уже использованная более чем у 2200 пациентов, расширяет доступ к лечению для европейских пациентов, нуждающихся в реконструкции лёгочного клапана.

- В мае 2024 года компания Edwards Lifesciences представила в Европе транскатетерный аортальный клапан SAPIEN 3 Ultra RESILIA, получивший сертификат CE. Благодаря антикальцификационной ткани RESILIA и сухой упаковке этот клапан отличается повышенной прочностью и простотой использования. Практические данные подтверждают его благоприятные гемодинамические характеристики и низкий уровень параклапанной утечки по сравнению с предыдущей моделью.

- В декабре 2024 года компания Meril Life Sciences представила в Европе транскатетерный сердечный клапан нового поколения Myval Octapro THV. Устройство разработано для улучшения контроля со стороны оператора и предсказуемости имплантации и имеет широкий выбор размеров — от стандартных до сверхбольших, что позволяет адаптировать его к различным анатомическим особенностям пациента.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.