Europe Hunter Syndrome Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

206.37 Million

USD

265.52 Million

2025

2033

USD

206.37 Million

USD

265.52 Million

2025

2033

| 2026 –2033 | |

| USD 206.37 Million | |

| USD 265.52 Million | |

| % | |

|

Сегментация европейского рынка лечения синдрома Хантера по тяжести (от лёгкой до средней и от средней до тяжёлой), типу (ферментозаместительная терапия (ФЗТ), трансплантация стволовых клеток, хирургическое лечение и другие), осложнениям (респираторные заболевания, неврологические заболевания, заболевания желудочно-кишечного тракта, сердечно-сосудистые, офтальмологические, аудиологические, стоматологические, заболевания опорно-двигательного аппарата и другие), конечному потребителю (больницы, клиники, уход на дому и другие), каналу сбыта (больничная аптека, розничная аптека, интернет-аптека и другие) — тенденции отрасли и прогноз до 2033 года

Размер европейского рынка лечения синдрома Хантера

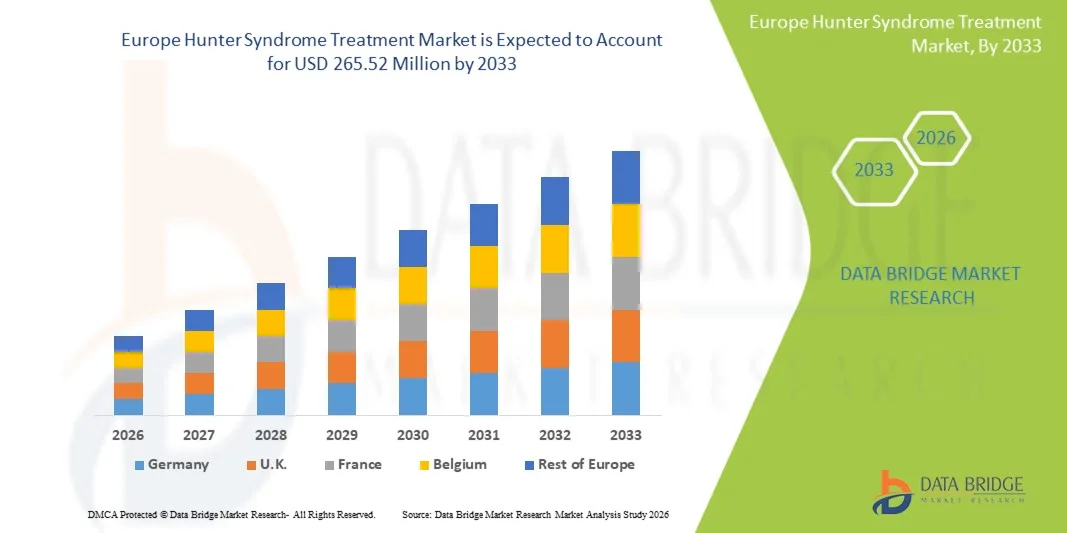

- Объем европейского рынка лечения синдрома Хантера в 2025 году оценивался в 206,37 млн долларов США и, как ожидается , достигнет 265,52 млн долларов США к 2033 году при среднегодовом темпе роста 3,2% в течение прогнозируемого периода.

- Рост рынка обусловлен в первую очередь растущей распространенностью редких генетических заболеваний , улучшением диагностических возможностей и повышением осведомленности среди поставщиков медицинских услуг о раннем выявлении и лечении мукополисахаридоза II (МПС II).

- Кроме того, растущая доступность ферментозаместительной терапии (ФЗТ), растущие инвестиции в инновационные методы лечения на основе генной инженерии и постоянная поддержка со стороны европейских регулирующих органов ускоряют внедрение этих методов. В совокупности эти факторы значительно повышают спрос на решения для лечения синдрома Хантера по всей Европе.

Анализ рынка лечения синдрома Хантера в Европе

- Варианты лечения синдрома Хантера, включая ферментозаместительную терапию (ФЗТ), поддерживающие вмешательства и передовые подходы, направленные на гены, становятся все более важными по всей Европе из-за необходимости ранней диагностики, устойчивого лечения и улучшения долгосрочных результатов для пациентов, страдающих мукополисахаридозом II (МПС II).

- Спрос на лечение синдрома Хантера растет в первую очередь из-за расширения мероприятий по скринингу новорожденных, повышения осведомленности врачей о лизосомных болезнях накопления и ускорения разработки орфанных препаратов, поддерживаемых благоприятной европейской нормативной политикой и мощными сетями защиты интересов пациентов.

- Германия доминировала на европейском рынке лечения синдрома Хантера, заняв в 2025 году наибольшую долю рынка в 28,4% благодаря развитой инфраструктуре здравоохранения, высокой точности диагностики, сильной поддержке возмещения расходов и активному участию в клинических испытаниях по оценке терапевтических вариантов следующего поколения.

- Ожидается, что Польша станет страной с самыми быстрыми темпами роста в течение прогнозируемого периода, чему будет способствовать улучшение доступа к специалистам по метаболизму, постепенное увеличение финансирования редких заболеваний и укрепление национальных инициатив, направленных на лечение редких заболеваний.

- Сегмент ферментозаместительной терапии (ФЗТ) доминировал на европейском рынке лечения синдрома Хантера с долей рынка 72,6% в 2025 году, что объясняется его позицией в качестве основного одобренного метода лечения, хорошо зарекомендовавшей себя клинической эффективностью и широкой доступностью в специализированных европейских лечебных центрах.

Область применения отчета и сегментация европейского рынка лечения синдрома Хантера

|

Атрибуты |

Ключевые данные о рынке лечения синдрома Хантера в Европе |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативно-правовую базу. |

Тенденции европейского рынка лечения синдрома Хантера

«Достижения в области прецизионной терапии на основе генов и ферментов»

- Значительной и набирающей силу тенденцией на европейском рынке лечения синдрома Хантера является стремительное развитие платформ генной терапии и оптимизированной ферментозаместительной терапии (ФЗТ), которые повышают точность лечения, улучшают контроль заболевания и расширяют терапевтические возможности для пациентов по всей Европе.

- Например, экспериментальные генные терапии, находящиеся в стадии клинической разработки такими компаниями, как Regenxbio и Takeda, направлены на обеспечение длительного терапевтического эффекта посредством однократного введения, что потенциально снижает нагрузку, связанную с частыми инфузиями, связанными с традиционной ФЗТ.

- Также появляются инновации на основе ИИ в лечении редких заболеваний, помогающие врачам прогнозировать эффективность лечения, оптимизировать схемы дозирования и улучшать мониторинг. Например, цифровые инструменты, интегрированные с программами заместительной гормональной терапии, могут анализировать специфические для пациента маркеры и выдавать предупреждения об аномальном прогрессировании заболевания или проблемах, связанных с инфузией.

- Интеграция платформ лечения с цифровыми экосистемами здравоохранения дополнительно способствует централизованному управлению пациентами, позволяя специалистам по метаболизму координировать введение ферментов, контролировать биомаркеры и получать доступ к данным о пациентах в режиме реального времени через унифицированные интерфейсы.

- Этот переход к более интеллектуальным, персонализированным и взаимосвязанным терапевтическим решениям меняет ожидания относительно лечения редких заболеваний, побуждая биофармацевтические компании сосредоточиться на оптимизации терапии и долгосрочном улучшении течения заболевания.

- Например, разработки таких компаний, как Shire/Takeda, делают акцент на формулах ЗТЭ следующего поколения с улучшенным проникновением в ткани и улучшенными клиническими результатами, что отражает растущий спрос на более эффективные и удобные для пациентов методы лечения.

Динамика рынка лечения синдрома Хантера в Европе

Водитель

«Растущая потребность в связи с расширением возможностей диагностики и повышением осведомленности о редких заболеваниях»

- Растущее внимание к ранней диагностике метаболических и лизосомных расстройств в сочетании с повышением осведомленности о редких заболеваниях среди врачей и систем здравоохранения является основным фактором, увеличивающим спрос на лечение синдрома Хантера по всей Европе.

- Например, в 2025 году достижения в программах скрининга новорожденных и диагностических инструментах на основе биомаркеров значительно улучшили показатели раннего выявления, что позволило проводить более раннее вмешательство и улучшить долгосрочные результаты лечения для затронутых лиц.

- Поскольку поставщики медицинских услуг все больше осознают прогрессирующий характер мукополисахаридоза II, потребность в своевременном, эффективном и непрерывном лечении, таком как ФЗТ, продолжает расти, превращая эти методы лечения в важнейшие компоненты клинической помощи.

- Кроме того, растущая приоритетность программ по редким заболеваниям в европейской политике здравоохранения способствует лучшему возмещению расходов, более широкому доступу к специалистам и плавной интеграции передовых методов лечения в национальные системы здравоохранения.

- Необходимость скоординированных маршрутов лечения, регулярного назначения лечения и улучшенного доступа к метаболическим центрам еще больше стимулирует внедрение, а растущая доступность удобных для пациентов инфузионных услуг способствует более широкому использованию лечения.

Сдержанность/Вызов

«Высокие затраты на лечение и трудности с соблюдением нормативных требований»

- Опасения, связанные с чрезвычайно высокой стоимостью ферментозаместительной терапии в течение всей жизни и новыми вариантами лечения на основе генной инженерии, представляют собой существенное препятствие для более широкого внедрения на европейских рынках, особенно в странах с ограниченным бюджетом на лечение редких заболеваний.

- Например, высокая годовая стоимость лечения с использованием заместительной гормональной терапии (ЗТЭ) создает финансовые трудности для систем здравоохранения и семей, иногда задерживая доступ к лечению или требуя соблюдения строгих критериев отбора в зависимости от национальной политики возмещения расходов.

- Устранение этих финансовых барьеров посредством расширенных схем возмещения расходов, моделей ценообразования на основе ценности и поддержки национальных структур редких заболеваний имеет решающее значение для поддержания долгосрочного доступа пациентов и непрерывности лечения.

- Кроме того, сложность процедур получения разрешения от регулирующих органов на применение современных методов лечения, таких как генная терапия, приводит к увеличению сроков, повышению требований к соблюдению нормативных требований и увеличению инвестиций в разработку для биофармацевтических компаний.

- Несмотря на то, что инновации продолжают развиваться, преодоление этих финансовых трудностей и нормативных барьеров остается важнейшей задачей, особенно в регионах, где доступ к специализированным метаболическим центрам ограничен или системы возмещения расходов все еще развиваются.

Рынок лечения синдрома Хантера в Европе

Рынок сегментирован по признакам серьезности, типа, осложнений, конечного пользователя и канала сбыта.

- По степени серьезности

На основе тяжести рынок лечения синдрома Хантера в Европе сегментирован на сегменты от легкой до умеренной и от средней до тяжелой степени. Сегмент от легкой до умеренной степени доминировал на рынке с наибольшей долей выручки в 2025 году, что обусловлено ранней диагностикой, проактивным началом лечения и улучшенным доступом к ферментозаместительной терапии в основных европейских странах. Пациенты этой категории часто сохраняют лучшие когнитивные и функциональные способности, что делает их более восприимчивыми к имеющейся терапии, что повышает приверженность лечению. Доминирование этого сегмента дополнительно поддерживается расширением национального скрининга новорожденных в таких странах, как Германия и Италия, что позволяет более раннее выявлять и лечить заболевание. Кроме того, системы здравоохранения по всей Европе отдают приоритет раннему лечению для предотвращения прогрессирования, что приводит к более высокому использованию ФЗТ среди случаев от легкой до умеренной степени тяжести. Благоприятные рамки возмещения расходов в таких странах, как Франция и Великобритания, еще больше усиливают присутствие этого сегмента на рынке.

Ожидается, что сегмент пациентов со средней и тяжелой степенью тяжести будет демонстрировать самые быстрые темпы роста в период с 2026 по 2033 год, что обусловлено растущим клиническим акцентом на передовом лечении заболеваний и новыми терапевтическими разработками, ориентированными на тяжелые фенотипы. Пациенты этой категории часто сталкиваются с быстрым прогрессированием заболевания, что обуславливает более высокий спрос на вмешательства в отделениях интенсивной терапии и появление передовых методов лечения. Например, в ходе исследований по всей Европе изучаются формулы ФЗТ нового поколения и методы генной терапии, специально предназначенные для тяжелых случаев. Улучшение доступа к многопрофильным центрам медицинской помощи, специализирующимся на сложных лизосомных болезнях накопления, также способствует более быстрому росту. По мере роста осведомленности врачей о тяжелом синдроме Хантера растут показатели диагностики, особенно в регионах Восточной Европы. Растущее внимание к долгосрочному мониторингу заболевания и требованиям поддерживающей терапии еще больше ускоряет расширение этого сегмента.

- По типу

По типу рынок лечения синдрома Хантера в Европе сегментируется на ферментозаместительную терапию (ФЗТ), трансплантацию стволовых клеток, хирургическое лечение и другие. Сегмент ферментозаместительной терапии (ФЗТ) доминировал на рынке с наибольшей долей выручки в 72,6% в 2025 году, что обусловлено его статусом стандарта лечения и наиболее широко доступного терапевтического варианта в Европе. Терапии ФЗТ, такие как идурсульфаза, хорошо зарекомендовали себя более десятилетия, что привело к хорошему знакомству с ними врачей и стабильному использованию пациентами. Надежная поддержка возмещения расходов со стороны национальных систем здравоохранения в таких странах, как Великобритания, Италия, Испания и Германия, значительно стимулирует внедрение. Сегмент также выигрывает от постоянного совершенствования инфузионных протоколов, услуг по инфузии на дому и программ поддерживающей терапии, которые снижают бремя лечения. Кроме того, повышение диагностической осведомленности и усиление инициатив скрининга продолжают стимулировать высокий спрос на ФЗТ. Надежность, доступность и доказанные клинические результаты ФЗТ укрепляют ее доминирующее положение в Европе.

Ожидается, что сегмент трансплантации стволовых клеток будет демонстрировать самые быстрые темпы роста в период с 2026 по 2033 год, что обусловлено достижениями в методах трансплантации гемопоэтических стволовых клеток (ТГСК) и улучшением результатов выживаемости. Хотя исторически это было ограничено из-за рисков, новые режимы кондиционирования и технологии подбора донора повысили безопасность лечения в отдельных тяжелых случаях. Растущие инвестиции Европы в исследования редких заболеваний ускоряют клинические испытания, изучающие эффективность ТГСК в лечении неврологических осложнений. Например, специализированные центры в таких странах, как Великобритания, Франция и Нидерланды, расширяют программы ТГСК для лизосомных болезней накопления. Растущий интерес родителей к потенциально излечиваемым вариантам и долгосрочным терапевтическим преимуществам дополнительно способствует росту. По мере того, как продолжают накапливаться доказательства, подтверждающие результаты ТГСК, ожидается, что этот сегмент будет расширяться быстрыми темпами.

- По осложнениям

На основе осложнений рынок сегментируется на респираторные расстройства, неврологические расстройства, желудочно-кишечные расстройства, сердечно-сосудистые, офтальмологические, аудиологические, стоматологические, опорно-двигательного аппарата и другие. Сегмент респираторных расстройств доминировал на рынке с наибольшей долей выручки в 2025 году, что объясняется высокой распространенностью обструкции дыхательных путей, хронических инфекций и затрудненного дыхания среди пациентов с синдромом Хантера в Европе. Респираторные осложнения остаются одним из самых ранних и частых проявлений, требующих непрерывного медицинского наблюдения и специализированных вмешательств. Больницы по всей Европе сообщают о значительном использовании респираторной терапии, решений для управления апноэ во сне и услуг по легочной поддержке среди затронутых пациентов. Например, ЛОР и пульмонологические отделения в Германии, Великобритании и Франции ведут значительную часть случаев синдрома Хантера из-за частых осложнений, связанных с дыхательными путями. Сильная клиническая потребность и высокая интенсивность лечения усиливают доминирование этого сегмента.

Прогнозируется, что сегмент неврологических расстройств будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год, что обусловлено растущим пониманием поражения центральной нервной системы при синдроме Хантера и отсутствием современных методов лечения когнитивных нарушений. Европейские исследовательские центры активизируют усилия по разработке методов лечения, проникающих в центральную нервную систему, включая интратекальную ФЗТ и генную терапию. По мере совершенствования диагностических технологий случаи с неврологическими проявлениями выявляются на более ранних стадиях, особенно в Испании, Франции и странах Северной Европы. Растущая доступность междисциплинарных услуг в области нейроразвития способствует более эффективному долгосрочному ведению пациентов. Прогрессирование заболевания требует частых вмешательств, что дополнительно стимулирует рост сегмента. Растущее внимание к неврологическим осложнениям как к основной неудовлетворенной клинической потребности способствует быстрому расширению.

- Конечным пользователем

На основе конечного пользователя рынок сегментирован на больницы, клиники, домашнюю медицинскую помощь и другие. Сегмент больниц доминировал на европейском рынке в 2025 году благодаря концентрации специализированных центров по лечению метаболических расстройств и передовых лечебных учреждений в больницах. Больницы предоставляют доступ к многопрофильным командам, необходимым для комплексного лечения синдрома Хантера, включая генетиков, пульмонологов, кардиологов, неврологов и хирургов. Назначение ферментозаместительной терапии, трансплантации стволовых клеток и хирургических вмешательств преимущественно осуществляется в рамках больничной инфраструктуры. Например, больницы третичного уровня во Франции, Италии и Великобритании управляют большинством протоколов лечения МПС II. Надежные системы возмещения расходов на стационарное лечение и наличие передового диагностического оборудования еще больше усиливают доминирование в сегменте. Комплексный характер управления на базе больницы обеспечивает высокий поток пациентов и приверженность лечению.

Ожидается, что сегмент домашнего ухода будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год, что обусловлено растущим внедрением услуг домашнего инфузионного лечения для заместительной заместительной терапии (ЗТ) по всей Европе. Домашний уход снижает бремя лечения для семей, повышает удобство и улучшает качество жизни пациентов. Такие страны, как Германия, Нидерланды и Великобритания, расширили программы домашнего инфузионного лечения лизосомных болезней накопления, что способствует их более широкому внедрению. Например, развивающаяся инфраструктура телемедицины позволяет осуществлять удаленный мониторинг состояния пациентов и координировать лечение. Растущее предпочтение минимально травматичным методам лечения и высокая стоимость визитов в больницу дополнительно способствуют росту сегмента. По мере перехода систем здравоохранения к децентрализованным моделям оказания медицинской помощи ожидается быстрое развитие домашнего ухода.

- По каналу распространения

По каналам сбыта рынок сегментируется на больничные аптеки, розничные аптеки, интернет-аптеки и другие. Сегмент больничных аптек доминировал на рынке в 2025 году, главным образом благодаря центральной роли больниц в предоставлении дорогостоящих и специализированных видов лечения, таких как заместительная терапия (ЗТЭ). Больничные аптеки строго контролируют хранение, закупку и распределение препаратов для лечения редких заболеваний, обеспечивая непрерывность лечения. Например, национальные руководства по лечению редких заболеваний по всей Европе предписывают отпуск сложных биологических препаратов в больницах. Тесное взаимодействие между врачами и больничными фармацевтами способствует своевременной корректировке лечения и мониторингу состояния пациентов. Кроме того, для возмещения расходов часто требуются цепочки поставок, связанные с больницами, что усиливает доминирование этого сегмента.

Прогнозируется, что сегмент онлайн-аптек будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год, что обусловлено растущей цифровизацией фармацевтических услуг по всей Европе. Платформы онлайн-аптек расширяют свои возможности по распространению поддерживающих лекарственных средств, средств для домашнего ухода и дополнительных методов лечения, необходимых пациентам с синдромом Хантера. Например, ряд стран, таких как Германия и Швеция, усилили политику поддержки цифровизации рецептурных препаратов, что упрощает доступ к препаратам для лечения хронических заболеваний. Растущее предпочтение пациентами доставки лекарств на дом в сочетании с повышением прозрачности нормативно-правовой базы способствует быстрому внедрению этой технологии. Расширение сетей онлайн-аптек также согласуется с ростом популярности услуг домашнего ухода, что дополнительно стимулирует рост сегмента.

Региональный анализ рынка лечения синдрома Хантера в Европе

- Германия доминировала на европейском рынке лечения синдрома Хантера, заняв в 2025 году наибольшую долю рынка в 28,4% благодаря развитой инфраструктуре здравоохранения, высокой точности диагностики, сильной поддержке возмещения расходов и активному участию в клинических испытаниях по оценке терапевтических вариантов следующего поколения.

- Поставщики медицинских услуг в Германии уделяют особое внимание раннему выявлению заболеваний, комплексному мониторингу заболеваний и структурированным схемам лечения, поддерживаемым развитой инфраструктурой и специализированными больничными сетями, предлагающими многопрофильную помощь при редких генетических заболеваниях.

- Такое активное внедрение дополнительно подкрепляется благоприятными условиями возмещения расходов, обширной клинической исследовательской деятельностью и высоким уровнем осведомленности врачей, что делает Германию ведущим центром по лечению синдрома Хантера в регионе.

Обзор рынка лечения синдрома Хантера в Германии

В 2025 году рынок лечения синдрома Хантера в Германии обеспечил наибольшую долю выручки в Европе благодаря развитой инфраструктуре здравоохранения и высокой степени интеграции клиник по лечению метаболических нарушений. Немецкие поставщики медицинских услуг делают акцент на точной диагностике, постоянном мониторинге и персонализированных стратегиях лечения пациентов с МПС II. Расширение доступа к специализированным центрам ферментозаместительной терапии в сочетании со структурированными национальными рекомендациями по редким заболеваниям способствует раннему и устойчивому лечению. Кроме того, развитые клинические исследования в Германии и активная роль в оценке новых методов генной терапии продолжают способствовать росту рынка.

Обзор рынка лечения синдрома Хантера в Великобритании

Ожидается, что рынок лечения синдрома Хантера в Великобритании будет расти стабильными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать расширение программ по редким заболеваниям и усиление национальных инициатив скрининга. Упор на раннее выявление лизосомных болезней накопления в стране способствует своевременному вмешательству и структурированию программ лечения. Расширение доступа к заместительной заместительной терапии (ЗТЭ), поддерживаемое системой возмещения расходов Национальной службы здравоохранения (NHS), повышает доступность лечения в крупных больницах. Кроме того, растущий интерес к методам лечения нового поколения и цифровым инструментам, ориентированным на пациента, способствует улучшению управления заболеваниями и развитию рынка.

Обзор рынка лечения синдрома Хантера во Франции

Прогнозируется, что рынок лечения синдрома Хантера во Франции значительно вырастет благодаря мощной государственной поддержке лечения редких заболеваний и расширению диагностических возможностей национальных сетей здравоохранения. Французские больницы активно привлекают многопрофильные команды для лечения МПС II, обеспечивая комплексный клинический мониторинг и оптимизацию терапии. Более широкое участие в европейских исследовательских сетях редких заболеваний расширяет доступ к лечению, а политика возмещения расходов на заместительную терапию (ЗТЭ) способствует дальнейшему внедрению этой терапии. Ожидается, что растущий интерес к передовым методам лечения, включая генную терапию, будет способствовать дальнейшему ускорению развития рынка.

Обзор рынка лечения синдрома Хантера в Польше

Ожидается, что рынок лечения синдрома Поланда-Хантера будет расти одними из самых быстрых темпов в Европе, чему будет способствовать улучшение инфраструктуры здравоохранения и расширение доступа к программам лечения редких заболеваний. Диагностические возможности лизосомных болезней накопления стремительно развиваются, что позволяет выявлять и лечить МПС II на ранних стадиях. Более широкое применение ФЗТ, поддерживаемое государственными инициативами, направленными на усиление финансирования редких заболеваний, улучшает результаты лечения пациентов. Расширение участия Польши в европейских сетях клинических исследований и повышение доступности специализированных центров продолжают стимулировать расширение рынка.

Доля европейского рынка лечения синдрома Хантера

В Европе отрасль лечения синдрома Хантера в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Takeda Pharmaceutical Company Limited (Япония)

- REGENXBIO (США)

- JCR Pharmaceuticals Co., Ltd. (Япония)

- Sangamo Therapeutics, Inc. (США)

- Denali Therapeutics (США)

- Bioasis Technologies Inc. (США)

- Inventiva (Франция)

- Корпорация «Зеленый крест» (Южная Корея)

- Esteve Pharmaceuticals (Испания)

- AVROBIO, Inc. (США)

- CANbridge Life Sciences Ltd. (Китай)

- ArmaGen, Inc. (США)

- Санофи (Франция)

- Ф. Хоффманн-Ла Рош АГ (Швейцария)

- Эбботт (США)

- Johnson & Johnson Services, Inc. (США)

- GSK plc (Великобритания)

- Bayer AG (Германия)

- Новартис АГ (Швейцария)

Каковы последние тенденции на европейском рынке лечения синдрома Хантера?

- В августе 2025 года FDA продлило срок действия PDUFA для RGX-121 с 9 ноября 2025 года по 8 февраля 2026 года после того, как REGENXBIO представила 12-месячные данные по всем 13 пациентам, участвовавшим в его основном исследовании; это продление последовало за предлицензионной инспекцией и указывает на продолжающийся контроль со стороны регулирующих органов, но не вызывает опасений по поводу безопасности.

- В мае 2025 года компания REGENXBIO объявила, что ее одноразовая заявка на получение лицензии на биологический препарат RGX-121 для генной терапии МПС II была принята FDA для приоритетного рассмотрения с указанием PDUFA. В частности, RGX-121 также получил классификацию ATMP от Европейского агентства по лекарственным средствам.

- В июне 2024 года компания REGENXBIO объявила об успешном завершении предварительной встречи с FDA США по генной терапии RGX-121, получив одобрение на ускоренное одобрение; FDA согласилось разрешить использование биомаркера спинномозговой жидкости (гепарансульфат D2S6) в качестве суррогатной конечной точки, а также были проведены обсуждения по вопросам производства, дизайна испытаний и сроков подачи заявок.

- В феврале 2024 года компания REGENXBIO сообщила, что её ключевое исследование фазы I/II/III «CAMPSIITE» RGX-121 достигло своей первичной конечной точки, продемонстрировав статистически значимое снижение уровня биомаркера D2S6 в спинномозговой жидкости; многие пациенты также сократили или прекратили стандартную ФЗТ и продемонстрировали улучшение неврологического развития.

- В октябре 2023 года Манчестерский университет в Великобритании начал первое в Европе исследование генной терапии синдрома Хантера (МПС II) с использованием аутологичных гемопоэтических стволовых клеток (ГСК). В рамках этого исследования дети в возрасте до одного года получали терапию, разработанную для доставки гена СДС в мозг.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.