Europe Image Guided Surgery Equipment And Robot Assisted Surgical Equipment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.91 Billion

USD

8.27 Billion

2024

2032

USD

3.91 Billion

USD

8.27 Billion

2024

2032

| 2025 –2032 | |

| USD 3.91 Billion | |

| USD 8.27 Billion | |

| % | |

|

Сегментация европейского рынка оборудования для хирургии с визуальным контролем и роботизированного хирургического оборудования по типу (роботизированные системы, инструменты и принадлежности, а также системы и услуги интервенционной визуализации), области применения (абдоминальная хирургия, урология, оториноларингология, ортопедическая травматология, онкология, гинекология, неврология, хирургия позвоночника, кардиология, респираторная, торакальная хирургия и другие), типу процедуры (открытая хирургия и малоинвазивная), конечному пользователю (больницы, амбулаторные хирургические центры, клиники и другие), каналу сбыта (прямые тендеры и розничные продажи) — тенденции отрасли и прогноз до 2032 года

Объем европейского рынка оборудования для хирургии под визуальным контролем и роботизированного хирургического оборудования

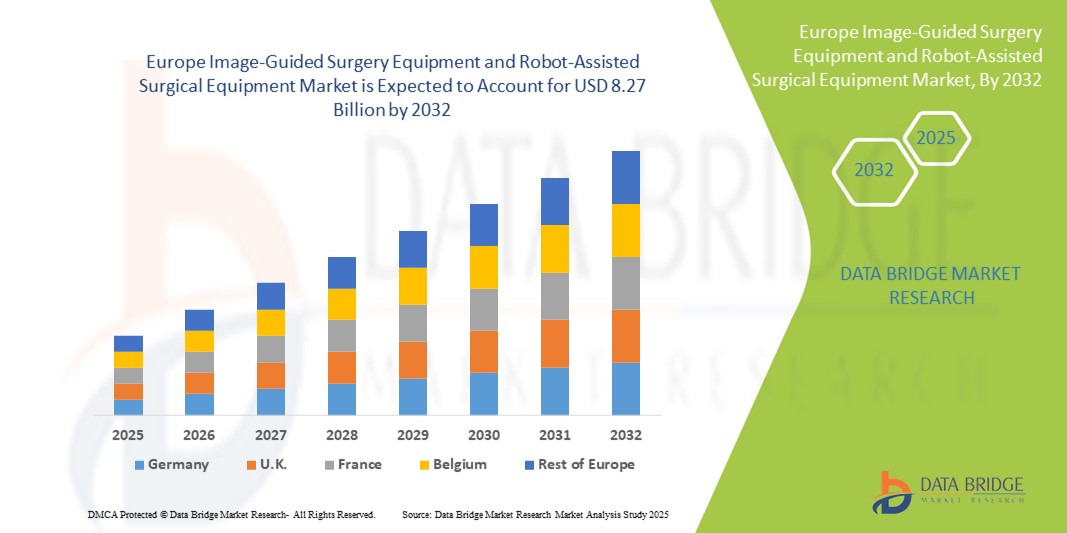

- Объем европейского рынка оборудования для хирургии с визуальным контролем и роботизированного хирургического оборудования в 2024 году оценивался в 3,91 млрд долларов США и, как ожидается , достигнет 8,27 млрд долларов США к 2032 году при среднегодовом темпе роста 9,80% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим внедрением малоинвазивных хирургических процедур, достижениями в области робототехнических технологий и растущим спросом на точность и эффективность хирургических операций.

- Более того, растущая распространенность хронических заболеваний и необходимость проведения сложных хирургических операций делают хирургические системы с визуальным контролем и роботизированные системы незаменимыми инструментами современного здравоохранения. Эти факторы ускоряют внедрение этих решений, тем самым значительно стимулируя рост отрасли в Европе.

Анализ европейского рынка оборудования для хирургии под визуальным контролем и роботизированного хирургического оборудования

- Хирургия под визуальным контролем и роботизированные хирургические системы, обеспечивающие повышенную точность, минимально инвазивные возможности и навигацию в режиме реального времени для сложных процедур, становятся все более важными компонентами современной хирургической помощи как в больницах, так и в специализированных клиниках благодаря своей способности улучшать результаты лечения пациентов и сокращать время восстановления.

- Растущий спрос на эти системы обусловлен, прежде всего, растущим внедрением малоинвазивных хирургических операций, технологическими достижениями в области роботизированных и навигационных платформ, а также растущей потребностью в точности и эффективности при проведении сложных хирургических процедур.

- Германия доминировала на европейском рынке оборудования для хирургии с визуальным контролем и роботизированного хирургического оборудования, завоевав наибольшую долю выручки в 39,2% в 2024 году. Страна характеризовалась хорошо развитой инфраструктурой здравоохранения, высоким уровнем внедрения передовых хирургических технологий и сильным присутствием ключевых игроков отрасли, а также значительным ростом числа роботизированных хирургических установок, обусловленным инновациями как от известных компаний по производству медицинских устройств, так и от стартапов, сосредоточенных на хирургическом планировании с использованием ИИ и навигации с дополненной реальностью.

- Ожидается, что Польша станет страной с самыми быстрыми темпами роста на европейском рынке оборудования для хирургии с визуальным контролем и роботизированного хирургического оборудования в течение прогнозируемого периода благодаря увеличению инвестиций в здравоохранение, модернизации хирургических учреждений и растущему спросу пациентов на передовые хирургические процедуры.

- Сегмент роботизированных систем доминировал на европейском рынке оборудования для хирургии с визуальным контролем и роботизированного хирургического оборудования с долей 45,8% в 2024 году, что обусловлено его устоявшейся репутацией в области точности, универсальности для различных хирургических специальностей и интеграции с системами визуализационного контроля.

Область применения отчета и сегментация европейского рынка оборудования для хирургии с визуальным контролем и роботизированного хирургического оборудования

|

Атрибуты |

Ключевые данные о рынке оборудования для хирургии под визуальным контролем и роботизированного хирургического оборудования в Европе |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции европейского рынка оборудования для хирургии под визуальным контролем и роботизированного хирургического оборудования

Достижения благодаря интеграции искусственного интеллекта и дополненной реальности

- Значительной и быстрорастущей тенденцией на европейском рынке хирургии с использованием визуализации и роботизированной хирургии является интеграция искусственного интеллекта (ИИ) и дополненной реальности (ДР) в хирургические системы, что повышает точность процедур, планирование и навигацию в режиме реального времени.

- Например, робот ROSA® Brain объединяет планирование на основе искусственного интеллекта с визуализацией в реальном времени, что позволяет хирургам выполнять сложные нейрохирургические операции с более высокой точностью и за меньшее время.

- Системы на базе искусственного интеллекта могут анализировать данные визуализации пациента для оптимизации хирургических подходов, прогнозирования потенциальных осложнений и предоставления интраоперационного руководства, в то время как наложения дополненной реальности позволяют хирургам визуализировать анатомию и позиционирование инструментов во время процедур.

- Интеграция с больничными информационными системами и платформами визуализации обеспечивает централизованный контроль над хирургическими рабочими процессами, обеспечивая бесперебойную координацию предоперационного планирования, интраоперационного выполнения и послеоперационной оценки.

- Эта тенденция к более интеллектуальным, интуитивно понятным и взаимосвязанным хирургическим решениям меняет клинические ожидания относительно результатов лечения пациентов. В связи с этим такие компании, как Medtronic и Brainlab, разрабатывают хирургические платформы с поддержкой искусственного интеллекта и дополненной реальности для повышения точности и эффективности.

- Внедрение хирургических систем на базе искусственного интеллекта и дополненной реальности стремительно растёт в больницах и специализированных клиниках, поскольку поставщики медицинских услуг всё больше внимания уделяют точности, безопасности и эффективности процедур.

Динамика европейского рынка оборудования для хирургии под визуальным контролем и роботизированного хирургического оборудования

Водитель

Растущий спрос из-за сложных хирургических операций и малоинвазивных процедур

- Растущая распространенность хронических заболеваний и растущее применение малоинвазивных процедур являются существенными факторами спроса на хирургические системы с визуальным контролем и роботизированные хирургические системы.

- Например, в марте 2024 года компания Intuitive Surgical расширила свою сеть установок роботизированной системы da Vinci в европейских больницах для поддержки сложных урологических и гинекологических процедур.

- Поскольку поставщики медицинских услуг стремятся сократить время восстановления пациентов и повысить точность хирургических операций, эти системы предлагают расширенные функции, такие как визуализация в реальном времени, точное управление инструментами и снижение интраоперационных рисков.

- Кроме того, растущая популярность интегрированных хирургических решений и цифровых операционных делает системы с визуальным контролем и роботизированные системы неотъемлемыми компонентами современных больниц, обеспечивая бесперебойную координацию всех хирургических процессов.

- Повышение эффективности работы, сокращение продолжительности пребывания в больнице и улучшение результатов процедур являются ключевыми факторами, способствующими внедрению в государственном и частном секторах здравоохранения.

Сдержанность/Вызов

Высокие затраты и препятствия для соблюдения нормативных требований

- Относительно высокая стоимость современных хирургических систем с визуальным контролем и роботизированной ассистенцией в сочетании со строгими нормативными требованиями представляет собой значительную проблему для более широкого проникновения на рынок.

- Например, некоторые европейские больницы отложили закупку новых хирургических роботов из-за бюджетных ограничений и сложных процедур получения маркировки CE для новых платформ на базе ИИ.

- Решение этих проблем, связанных со стоимостью и соблюдением требований, посредством моделей лизинга, программ государственного финансирования и поэтапного получения разрешений от регулирующих органов имеет решающее значение для обеспечения более широкого внедрения.

- Кроме того, обеспечение надлежащего обучения персонала и интеграция с существующей инфраструктурой больницы могут оказаться сложной задачей, что может привести к задержке внедрения и снижению эксплуатационной эффективности.

- Несмотря на непрерывный технологический прогресс, предполагаемые высокие первоначальные инвестиции и сложности нормативного регулирования могут препятствовать быстрому внедрению, особенно в небольших медицинских учреждениях или на развивающихся европейских рынках.

- Преодоление этих проблем посредством оптимизации затрат, структурированных программ обучения и согласования нормативных требований будет иметь решающее значение для устойчивого роста рынка.

Объем европейского рынка оборудования для хирургии под визуальным контролем и роботизированного хирургического оборудования

Рынок сегментирован по типу, применению, типу процедуры, конечному пользователю и распределению.

- По типу

По типу европейский рынок оборудования для хирургии с визуальным контролем и роботизированного хирургического оборудования сегментируется на роботизированные системы, инструменты и принадлежности, интервенционные системы визуализации и услуги. Сегмент роботизированных систем доминировал на рынке с наибольшей долей выручки в 45,8% в 2024 году, что обусловлено их способностью выполнять точные и сложные хирургические процедуры с минимальной инвазивностью. Больницы и специализированные клиники предпочитают роботизированные системы из-за их доказанной клинической эффективности, способности снижать интраоперационные ошибки и улучшать результаты восстановления пациентов. Внедрение роботизированных платформ дополнительно подпитывается постоянным технологическим прогрессом, таким как планирование с помощью ИИ и тактильная обратная связь, которые повышают точность хирургических операций. Интеграция с интервенционными системами визуализации обеспечивает навигацию в реальном времени, что делает роботизированные системы незаменимыми для неврологических, урологических и гинекологических процедур. Более того, известные компании по производству медицинских устройств в Германии, Франции и Великобритании постоянно расширяют установки роботизированных систем, укрепляя свое доминирование на рынке. Растущее внимание к безопасности пациентов, сокращению сроков пребывания в больнице и проведению высокоточных операций также способствует устойчивому внедрению роботизированных систем.

Ожидается, что сегмент инструментов и принадлежностей будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год в связи с растущим спросом на специализированные хирургические инструменты, дополняющие роботизированные системы. Такие инструменты, как артикуляционные инструменты, роботизированные руки и эндоскопические принадлежности, все чаще применяются в малоинвазивных процедурах, особенно в ортопедических травматологических операциях, операциях на позвоночнике и торакальных операциях. Росту также способствует модернизация больницами существующих роботизированных систем передовыми наборами инструментов вместо того, чтобы инвестировать в совершенно новые платформы. Кроме того, доступность инструментов по сравнению с полностью роботизированными системами делает их привлекательными для развивающихся европейских рынков. Универсальность сегмента в различных хирургических специальностях и совместимость с существующими роботизированными системами еще больше ускоряют его внедрение. Постоянные инновации и внедрение инструментов, ориентированных на конкретные процедуры, стимулируют рост, делая этот подсегмент самым быстрорастущим типом на рынке.

- По применению

На основе области применения европейский рынок оборудования для хирургии под визуальным контролем и роботизированного хирургического оборудования сегментирован на абдоминальную хирургию, урологию, оториноларингологию, ортопедическую травматологию, онкологию, гинекологию, неврологию, хирургию позвоночника, кардиологию, респираторную, торакальную хирургию и другие. Сегмент урологии доминировал на рынке в 2024 году, что было обусловлено ростом распространенности заболеваний предстательной железы, почек и мочевого пузыря, требующих минимально инвазивных вмешательств. Роботизированные процедуры в урологии обеспечивают повышенную точность для сложных операций, снижая послеоперационные осложнения и сокращая периоды восстановления. Больницы в Германии, Франции и Великобритании были первыми, кто внедрил роботизированные урологические решения, что внесло значительный вклад в долю выручки. Интеграция визуализации в реальном времени и планирования с помощью ИИ еще больше улучшает результаты хирургических операций. Высокая степень предпочтения пациентов минимально инвазивных процедур и растущее страховое покрытие для роботизированных операций также поддерживают это доминирование. Кроме того, сотрудничество между производителями медицинских приборов и ведущими больницами облегчает их клиническое внедрение и обучение, что еще больше укрепляет лидерство урологии.

Ожидается, что сегмент гинекологии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря более широкому внедрению малоинвазивных хирургических вмешательств при таких заболеваниях, как миома, эндометриоз и гистерэктомия. Роботизированные системы повышают точность хирургических операций, снижают интраоперационную кровопотерю и минимизируют продолжительность госпитализации при гинекологических процедурах. Растущая осведомленность пациентов и хирургов о преимуществах роботизированной гинекологии стимулирует спрос. Инвестиции в специализированные роботизированные инструменты и визуализацию на основе искусственного интеллекта еще больше ускоряют внедрение. Ожидается, что такие страны, как Польша, Испания и Италия, продемонстрируют высокие темпы роста благодаря расширению больничной инфраструктуры и хирургических центров. Растущая популярность процедур, сохраняющих фертильность, также способствует быстрому росту сегмента.

- По типу процедуры

В зависимости от типа процедуры европейский рынок оборудования для хирургии под визуальным контролем и роботизированного хирургического оборудования сегментируется на открытую хирургию и малоинвазивную хирургию. Сегмент малоинвазивной хирургии доминировал на рынке в 2024 году из-за растущего спроса на сокращение времени восстановления, снижение риска инфицирования и улучшение результатов для пациентов. Хирурги и больницы отдают предпочтение малоинвазивным подходам при сложных процедурах в урологии, неврологии и ортопедии. Внедрение обусловлено постоянным прогрессом в роботизированных системах, интервенционной визуализации и точности инструментов. Европейские медицинские учреждения все чаще оснащают операционные цифровой навигацией и роботизированной ассистенцией для поддержки малоинвазивных процедур. Спрос пациентов на менее травматичные операции также подпитывает этот сегмент. Кроме того, страховое покрытие и государственные стимулы для малоинвазивных операций способствуют проникновению на рынок.

Ожидается, что сегмент открытой хирургии продемонстрирует самый быстрый рост в прогнозируемый период, поскольку поставщики медицинских услуг в развивающихся европейских странах модернизируют хирургическую инфраструктуру и внедряют гибридные системы, сочетающие роботизированную ассистенцию с традиционной открытой хирургией. Больницы и хирургические центры продолжают полагаться на открытые операции при сложнейших или экстренных вмешательствах, где роботизированные системы являются вспомогательным средством. Сегмент выигрывает от увеличения инвестиций в программы обучения хирургов и внедрения гибридных операционных. Росту также способствует увеличение числа хирургических операций, где открытая хирургия остаётся предпочтительным методом. Сочетание технологических нововведений и клинических потребностей способствует развитию сегмента.

- Конечным пользователем

На основе конечного пользователя европейский рынок оборудования для хирургии с визуальным контролем и роботизированного хирургического оборудования сегментирован на больницы, амбулаторные хирургические центры, клиники и другие. Сегмент больниц доминировал на рынке в 2024 году благодаря широкомасштабному внедрению роботизированных и систем с визуальным контролем в государственных и частных больницах, особенно в Германии, Франции и Великобритании. Больницы предлагают большой поток пациентов и сложные хирургические процедуры, что делает их основными покупателями передовых хирургических систем. Доминирование поддерживается наличием инфраструктуры, обученными хирургическими бригадами и бюджетами на инвестиции в дорогостоящие роботизированные платформы. Больницы также уделяют внимание безопасности пациентов, хирургической эффективности и интеграции цифровых рабочих процессов, что усиливает спрос. Сотрудничество с производителями устройств в области обучения и исследований дополнительно стимулирует внедрение. Правительственные инициативы по модернизации хирургических учреждений и сокращению продолжительности пребывания в больнице также способствуют лидерству в сегменте больниц.

Ожидается, что сегмент амбулаторных хирургических центров будет демонстрировать наиболее быстрый рост в период с 2025 по 2032 год благодаря увеличению числа амбулаторных операций и более широкому внедрению малоинвазивных роботизированных процедур. Эти центры предпочитают компактные роботизированные системы и специализированные инструменты для поддержки амбулаторной хирургии, что повышает эффективность процедур. Рост обусловлен растущим спросом пациентов на более быстрое восстановление и экономичные хирургические решения. Расширение специализированных хирургических центров в таких странах, как Польша, Испания и Италия, способствует их внедрению. Сегмент выигрывает от более низких операционных расходов по сравнению с больницами при предоставлении передовых хирургических возможностей.

- По каналу распространения

По каналам сбыта европейский рынок оборудования для хирургии с визуальным контролем и роботизированного хирургического оборудования сегментирован на прямые тендеры и розничные продажи. В 2024 году на рынке доминировал сегмент прямых тендеров, обусловленный массовыми закупками роботизированных и диагностических систем больницами и государственными учреждениями. Крупномасштабные тендеры позволяют снизить затраты, заключать долгосрочные соглашения об обслуживании и создавать индивидуальные конфигурации систем. Европейские поставщики медицинских услуг часто предпочитают прямые контракты с производителями для обучения, поддержки и обслуживания, что способствует их доминированию на рынке. Стратегическое партнерство между больницами и производителями также способствует проведению тендеров. Этот сегмент дополнительно укрепляется за счет крупных контрактов на установку нескольких устройств в различных учреждениях.

Ожидается, что сегмент розничных продаж продемонстрирует самые высокие темпы роста в прогнозируемый период благодаря более широкому внедрению автономных роботизированных инструментов, устройств визуализации и модульных систем в небольших клиниках и хирургических центрах. Розничные каналы обеспечивают гибкость, более быстрые закупки и более низкие инвестиционные барьеры для новых учреждений. В таких странах, как Польша, Испания и Италия, наблюдается более активное внедрение через розничные каналы, обусловленное расширением инфраструктуры частного здравоохранения. Доступность инструментов «plug-and-play» и роботизированных платформ меньшего размера ускоряет рост этого сегмента.

Региональный анализ европейского рынка оборудования для хирургии с визуальным контролем и роботизированного хирургического оборудования

- Германия доминировала на европейском рынке оборудования для хирургии с визуальным контролем и роботизированного хирургического оборудования, завоевав наибольшую долю выручки в 39,2% в 2024 году. Страна характеризовалась хорошо развитой инфраструктурой здравоохранения, высоким уровнем внедрения передовых хирургических технологий и сильным присутствием ключевых игроков отрасли, а также значительным ростом числа роботизированных хирургических установок, обусловленным инновациями как от известных компаний по производству медицинских устройств, так и от стартапов, сосредоточенных на хирургическом планировании с использованием ИИ и навигации с дополненной реальностью.

- Больницы и специализированные клиники по всей Германии отдают приоритет точности, эффективности и минимально инвазивным процедурам, что приводит к широкому внедрению роботизированных систем и хирургических платформ с визуальным контролем.

- Такое активное внедрение подкрепляется высокой квалификацией хирургического персонала, постоянными технологическими инновациями и правительственными инициативами по модернизации операционных, делая роботизированные и навигационные системы предпочтительными решениями для сложных хирургических операций в различных областях медицины.

Обзор рынка оборудования для хирургии с визуальным контролем и роботизированного хирургического оборудования в Германии и Европе

Германия доминировала на европейском рынке, обеспечив себе наибольшую долю выручки в 2024 году благодаря развитой инфраструктуре здравоохранения, раннему внедрению хирургической робототехники и сильному присутствию ключевых производителей медицинского оборудования. Больницы делают акцент на точности, эффективности и минимально инвазивных процедурах, что привело к широкому внедрению роботизированных систем и хирургических платформ с визуальным контролем. Постоянные технологические инновации, квалифицированный хирургический персонал и интеграция с цифровыми рабочими процессами в больницах дополнительно способствуют росту рынка. Внедрение искусственного интеллекта и дополненной реальности в хирургии улучшает результаты лечения пациентов, а сотрудничество между больницами и производителями стимулирует клинические программы обучения и исследовательские инициативы.

Обзор рынка оборудования для хирургии с визуальным контролем и роботизированного хирургического оборудования во Франции и Европе

Ожидается, что рынок Франции будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать увеличение инвестиций в инфраструктуру здравоохранения и внедрение передовых хирургических технологий. Больницы и хирургические центры всё чаще внедряют роботизированные системы для урологических, гинекологических и ортопедических операций. Акцент на повышении точности хирургических операций, снижении вероятности осложнений и обеспечении возможности проведения малоинвазивных процедур стимулирует спрос. Государственные инициативы по продвижению цифровых операционных и программ обучения хирургов ещё больше ускоряют внедрение. Интеграция систем с визуальным контролем и роботизированных платформ повышает эффективность рабочих процессов и улучшает клинические результаты.

Обзор рынка оборудования для хирургии с визуальным контролем и роботизированного хирургического оборудования в Италии и Европе

Ожидается, что рынок Италии будет устойчиво расти в течение прогнозируемого периода благодаря модернизации больниц и растущему спросу пациентов на малоинвазивные процедуры. Роботизированные системы с визуализационным контролем внедряются в таких областях, как хирургия позвоночника, онкология и торакальные операции. Инвестиции в хирургическую инфраструктуру и программы обучения медицинских работников поддерживают рынок. Акцент на безопасности пациентов, точности и сокращении времени пребывания в больнице стимулирует внедрение. Больницы все чаще интегрируют роботизированные системы с платформами визуализации для улучшения интраоперационного контроля.

Обзор рынка оборудования для хирургии с визуальным контролем и роботизированного хирургического оборудования в Польше и Европе

Ожидается, что рынок Польши станет самым быстрым в Европе в течение прогнозируемого периода благодаря расширению инфраструктуры здравоохранения и модернизации хирургических учреждений. Больницы и клиники внедряют роботизированные системы для урологических, гинекологических и ортопедических операций, чтобы повысить точность и улучшить результаты лечения. Росту популярности способствуют государственные инициативы, иностранные инвестиции и повышение осведомленности хирургов о малоинвазивных процедурах. Интеграция систем визуализации с роботизированными платформами повышает эффективность процедур. Растущая потребность пациентов в передовой хирургической помощи дополнительно способствует расширению рынка.

Доля европейского рынка оборудования для хирургии под визуальным контролем и роботизированного хирургического оборудования

Лидерами европейской отрасли оборудования для хирургии с использованием визуализации и роботизированного хирургического оборудования являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- Brainlab AG (Германия)

- General Electric Company (США)

- Medion AG (Германия)

- PS-tech (Нидерланды)

- Renishaw plc (Великобритания)

- Intuitive Surgical Operations, Inc. (США)

- Zimmer Biomet. (США)

- Siemens Healthineers AG (Германия)

- Medtronic (Ирландия)

- Hitachi Ltd. (Япония)

- Integra LifeSciences Corporation (США)

- Smith + Nephew (Великобритания)

- Конинклийке Philips NV (Нидерланды)

- ICU Medical, Inc. (США)

- Страйкер (США)

- Johnson & Johnson и ее филиалы (США)

- Vicarious Surgical, Inc. (США)

Каковы последние разработки на европейском рынке оборудования для хирургии под визуальным контролем и роботизированного хирургического оборудования?

- В июле 2025 года новейшая разработка Intuitive Surgical, хирургическая система da Vinci 5, получила сертификат CE Mark в Европе. Эта передовая многопортовая роботизированная хирургическая система обеспечивает улучшенную интеграцию и расширенные возможности для сложных операций, знаменуя собой значительный прогресс в области технологий роботизированной хирургии.

- В июне 2025 года роботизированная хирургическая система Hugo компании Medtronic получила награду Surgical Robotics Industry Awards 2025. Это признание подчеркивает вклад системы в различные области хирургии, включая урологию, гинекологию и общую хирургию, а также её роль в повышении точности хирургических операций и качества ухода за пациентами.

- В октябре 2024 года компания ZEISS представила KINEVO 900 S, современную роботизированную систему визуализации для нейрохирургии, на Конгрессе Европейской ассоциации нейрохирургов (EANS) в Софии, Болгария. Эта система повышает точность хирургических вмешательств и качество визуализации, способствуя улучшению результатов лечения пациентов при сложных операциях на головном мозге.

- В октябре 2024 года хирургическая система Symani компании Medical Microinstruments была названа журналом TIME одним из лучших изобретений 2024 года в категории «Робототехника». Эта награда подчёркивает инновационный подход системы к микрохирургии, обеспечивающий повышенную точность и контроль при выполнении деликатных операций.

- В октябре 2023 года компания DePuy Synthes официально представила роботизированную систему VELYS для тотального эндопротезирования коленного сустава по всей Европе. Эта система направлена на улучшение результатов хирургического вмешательства и повышение эффективности операций по замене коленного сустава, отражая стремление к развитию ортопедической помощи посредством инноваций в области цифрового здравоохранения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.