Europe Inflation Device Market

Размер рынка в млрд долларов США

CAGR :

%

USD

246.81 Million

USD

345.65 Million

2025

2033

USD

246.81 Million

USD

345.65 Million

2025

2033

| 2026 –2033 | |

| USD 246.81 Million | |

| USD 345.65 Million | |

| % | |

|

Сегментация европейского рынка устройств для накачивания баллонов по типу (аналоговые и цифровые устройства), объему (20 мл, 25 мл, 30 мл и 60 мл), применению (интервенционная кардиология, периферические сосудистые процедуры, интервенционная радиология, урологические процедуры, гастроэнтерологические процедуры и другие), давлению (30 атм, 40 атм, 55 атм и другие), функциям (установка стента и подача жидкости), конечным пользователям (больницы, интервенционные лаборатории и клиники), каналам сбыта (прямые тендеры, розничные продажи и сторонние дистрибьюторы) — тенденции отрасли и прогноз до 2033 года.

Размер европейского рынка устройств для искусственной инфляции

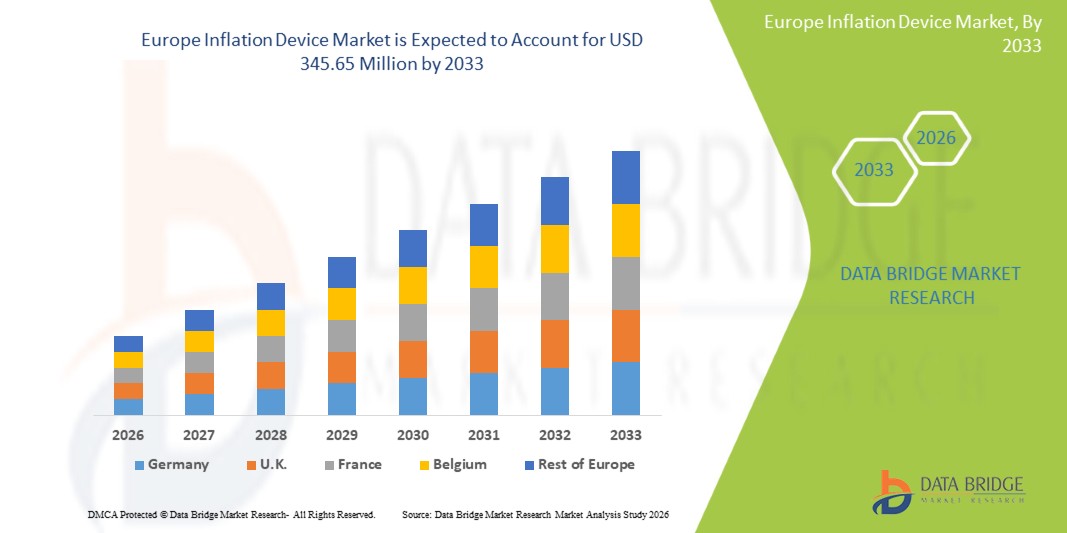

- Объем европейского рынка устройств для искусственного надувания в 2025 году оценивался в 246,81 млн долларов США и, как ожидается, достигнет 345,65 млн долларов США к 2033 году , демонстрируя среднегодовой темп роста в 4,30% в течение прогнозируемого периода.

- Рост рынка в первую очередь обусловлен увеличением распространенности сердечно-сосудистых заболеваний и гипертонии в европейских странах, что приводит к росту спроса на точные и надежные устройства для измерения давления в дыхательных путях в больницах, клиниках и учреждениях по уходу на дому.

- Более того, достижения в области цифровых и автоматизированных технологий надувания, а также растущая осведомленность о ранней диагностике и мониторинге, побуждают медицинских работников и пациентов внедрять эти устройства, тем самым способствуя расширению рынка. Рост государственных инициатив по продвижению профилактической медицины еще больше стимулирует внедрение устройств для надувания в регионе.

Анализ рынка устройств для надувания в Европе

- Устройства для измерения и мониторинга артериального давления, а также используемые при проведении малоинвазивных процедур, приобретают все большее значение в больницах, интервенционных лабораториях и клиниках благодаря своей точности, простоте использования и интеграции с современным медицинским оборудованием.

- Растущий спрос на устройства для искусственной вентиляции легких в первую очередь обусловлен увеличением распространенности сердечно-сосудистых заболеваний, заболеваний периферических сосудов и других хронических состояний в Европе, а также расширением применения интервенционных процедур и инициатив в области профилактической медицины.

- Германия доминировала на европейском рынке устройств для искусственной вентиляции легких, занимая наибольшую долю выручки в 37,9% в 2025 году. Этому способствовали развитая инфраструктура здравоохранения, высокие расходы на здравоохранение и сильное присутствие крупных производителей медицинского оборудования, при этом больницы и интервенционные лаборатории лидировали в внедрении таких устройств.

- Ожидается, что в прогнозируемый период Польша станет самой быстрорастущей страной на европейском рынке устройств для искусственной вентиляции легких, чему способствуют рост инвестиций в здравоохранение, повышение осведомленности о сердечно-сосудистых и периферических сосудистых процедурах, а также модернизация медицинских учреждений.

- Сегмент цифровых устройств для нагнетания воздуха доминировал на европейском рынке устройств для нагнетания воздуха, занимая 47,2% рынка в 2025 году, благодаря высокой точности, удобству в использовании и возможности эффективной поддержки интервенционной кардиологии и периферических сосудистых процедур.

Обзор отчета и сегментация рынка устройств для надувания в Европе.

|

Атрибуты |

Ключевые тенденции рынка устройств для искусственного нагнетания воздуха в Европе: анализ рынка |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка устройств для надувания в Европе

«Интеграция цифрового мониторинга и автоматизированных функций»

- Значительной и набирающей обороты тенденцией на европейском рынке устройств для искусственной вентиляции легких является растущая интеграция функций цифрового мониторинга и автоматической вентиляции, что повышает точность, удобство использования и эффективность рабочих процессов в клинических и интервенционных условиях.

- Например, цифровые устройства для накачивания крови с автоматическим контролем давления позволяют врачам устанавливать целевое давление для интервенционных кардиологических или периферических сосудистых процедур, сокращая количество ручных настроек и ошибок во время процедуры.

- Современные цифровые устройства также обеспечивают мониторинг и регистрацию данных в режиме реального времени, позволяя медицинским работникам отслеживать изменения давления и производительность устройств, что способствует принятию более взвешенных клинических решений и повышению безопасности процедур.

- Интеграция беспроводной связи и совместимость с системами электронных медицинских карт (ЭМК) обеспечивают бесперебойную передачу данных с устройств для мониторинга состояния пациентов и ведения медицинской документации, повышая эффективность работы.

- Тенденция к созданию интеллектуальных, автоматизированных и взаимосвязанных устройств для надувания баллонов способствует росту их внедрения в больницах и интервенционных лабораториях, поскольку такие компании, как Merit Medical, разрабатывают устройства с точным цифровым управлением, автоматизированным надуванием и возможностью передачи данных.

- Спрос на устройства для надувания легких со встроенным цифровым мониторингом и автоматизированными функциями быстро растет как в больницах, так и в клиниках, поскольку медицинские учреждения все чаще отдают приоритет точности, эффективности и безопасности пациентов.

Динамика рынка устройств для нагнетания воздуха в Европе

Водитель

«Рост распространенности сердечно-сосудистых заболеваний и необходимость проведения интервенционных процедур»

- Растущая распространенность сердечно-сосудистых заболеваний, гипертонии и заболеваний периферических сосудов в Европе является существенным фактором, обуславливающим увеличение спроса на устройства для искусственной вентиляции легких в клинических и интервенционных условиях.

- Например, в марте 2025 года компания B. Braun представила цифровое устройство для надувания баллонов нового поколения для интервенционных кардиологических процедур, разработанное для повышения точности и эффективности процедуры, что подчеркивает тенденцию к внедрению технологически продвинутых устройств.

- Больницы и интервенционные лаборатории ищут точные, надежные и простые в использовании устройства для надувания баллонов, которые могли бы использоваться для проведения различных процедур, включая установку стентов и подачу жидкостей, что способствует расширению рынка.

- Повышение осведомленности о профилактической медицине и раннем вмешательстве побуждает медицинских работников инвестировать в автоматизированные и цифровые устройства для надувания грудной клетки с целью улучшения результатов лечения пациентов.

- Удобство автоматизированного контроля давления, регистрации данных и интеграции с клиническими рабочими процессами способствует внедрению таких систем в больницах, клиниках и интервенционных лабораториях, а растущая тенденция к проведению малоинвазивных процедур дополнительно поддерживает рост рынка.

- Расширение инфраструктуры здравоохранения и модернизация больниц в таких странах, как Германия, Франция и Польша, способствуют более широкому внедрению современных устройств для искусственного вдыхания воздуха.

- Государственные инициативы и политика возмещения расходов, направленные на поддержку интервенционных процедур и кардиологической помощи, стимулируют медицинские учреждения инвестировать в надежные автоматизированные устройства для нагнетания воздуха в дыхательные пути.

Сдержанность/Вызов

«Высокая стоимость устройств и препятствия, связанные с соблюдением нормативных требований»

- Относительно высокая стоимость современных цифровых и автоматизированных устройств для надувания баллонов по сравнению с ручными аналогами создает препятствия для их внедрения, особенно в небольших клиниках или учреждениях здравоохранения, чувствительных к ценам.

- Например, некоторые больницы в Восточной Европе отложили закупку высокотехнологичных цифровых устройств для надувания легких из-за бюджетных ограничений и соображений стоимости, несмотря на их операционные преимущества.

- Соблюдение строгих европейских норм в отношении медицинских изделий, включая маркировку CE и стандарты ISO, может увеличить затраты на разработку и эксплуатацию для производителей, что потенциально может замедлить проникновение на рынок.

- Кроме того, опасения, связанные с техническим обслуживанием устройств, требованиями к калибровке и технической подготовкой персонала, могут препятствовать внедрению, особенно в регионах с ограниченными техническими знаниями.

- Хотя цены постепенно стабилизируются, а на рынок выходят более доступные цифровые устройства, преодоление нормативных, финансовых и обучающих проблем будет иметь решающее значение для устойчивого роста европейского рынка устройств для измерения давления воздуха.

- Проблемы совместимости устройств с существующими клиническими системами могут создавать трудности для бесшовной интеграции, ограничивая их внедрение в некоторых больницах и клиниках.

- Ограниченная осведомленность и недостаточная подготовка медицинского персонала о преимуществах современных цифровых устройств для накачивания воздуха могут замедлить переход от ручных к автоматизированным системам в некоторых регионах.

Обзор рынка устройств для искусственной инфляции в Европе

Рынок сегментирован по типу, мощности, применению, давлению, функциям, конечному пользователю и каналу сбыта.

- По типу

В зависимости от типа, европейский рынок устройств для искусственной вентиляции легких сегментирован на аналоговые и цифровые устройства. Сегмент цифровых устройств доминировал на рынке, занимая наибольшую долю выручки в 47,2% в 2025 году, благодаря высокой точности, автоматическому контролю давления и совместимости с интервенционными процедурами, такими как кардиология и лечение периферических сосудов. Больницы и интервенционные лаборатории предпочитают цифровые устройства для мониторинга в реальном времени, регистрации данных и интеграции с электронными медицинскими картами, что повышает эффективность процедур и безопасность пациентов. Цифровые устройства также поддерживают беспроводное подключение, обеспечивая бесперебойную передачу данных и интеграцию рабочих процессов. Автоматизированные функции, такие как установка стента и сигналы тревоги о давлении, повышают клиническую точность. Внедрение цифровых устройств дополнительно поддерживается растущей осведомленностью о малоинвазивных процедурах и профилактической медицине. Цифровые устройства также обеспечивают стабильную работу при проведении множества процедур, снижая вероятность ошибок, связанных с ручным вводом данных. Постоянные инновации производителей, включая прогнозную аналитику и улучшенный эргономичный дизайн, укрепляют доминирование этого сегмента.

Ожидается, что сегмент аналоговых устройств для искусственной вентиляции легких продемонстрирует самый быстрый рост в период с 2026 по 2033 год благодаря их простоте, низкой стоимости и пригодности для клиник и небольших больниц. Аналоговые устройства широко используются для рутинного мониторинга и неинвазивных процедур, где бюджетные ограничения препятствуют внедрению цифровых устройств. Они ценятся за простоту использования, минимальное техническое обслуживание и надежную работу в базовых клинических условиях. Аналоговые устройства требуют минимальной технической подготовки и отличаются высокой надежностью в различных больничных условиях. Их доступная цена делает их привлекательными на развивающихся европейских рынках. Аналоговые устройства продолжают пользоваться высоким спросом благодаря многолетнему доверию со стороны клиницистов и доступности. Они также предпочтительны в регионах, где интеграция цифровых устройств невозможна, обеспечивая бесперебойное оказание медицинской помощи пациентам.

- По вместимости

По объему рынок сегментирован на устройства для нагнетания жидкости объемом 20 мл, 25 мл, 30 мл и 60 мл. Сегмент устройств объемом 30 мл доминировал на рынке в 2025 году благодаря своей универсальности и пригодности для большинства интервенционных процедур, включая установку стентов и введение жидкости. Больницы и интервенционные лаборатории предпочитают устройства объемом 30 мл, поскольку они обеспечивают достаточный объем для проведения множества процедур без частых корректировок, что повышает эффективность рабочего процесса. Стандартизированные устройства объемом 30 мл обеспечивают совместимость с широким спектром катетеров и интервенционных инструментов, упрощая обучение и использование. Они широко поддерживаются производителями и являются выбором по умолчанию во многих европейских медицинских учреждениях. Сегмент выигрывает от широкого клинического внедрения, высокой надежности и экономической эффективности. Внедрение устройств объемом 30 мл также поддерживается стандартизацией процедур и простотой обслуживания. Они предпочтительны как для рутинных, так и для сложных вмешательств, что делает их универсальным вариантом для больниц.

Ожидается, что сегмент устройств для нагнетания жидкости объемом 60 мл продемонстрирует самый быстрый рост в течение прогнозируемого периода благодаря расширению их использования в сложных интервенционных процедурах, требующих больших объемов жидкости или последовательного нагнетания. Устройства большой емкости предпочтительны в передовых кардиологических и периферических сосудистых процедурах. Эти устройства уменьшают необходимость повторных циклов нагнетания, экономя время и повышая эффективность процедуры. Распространению способствуют расширение сети крупных интервенционных центров по всей Европе. Устройства большой емкости обеспечивают гибкость для многоэтапных процедур и более длительных вмешательств. Они все чаще востребованы в специализированных лабораториях, где сложность процедур требует надежных устройств большой емкости.

- По заявлению

В зависимости от области применения рынок сегментируется на интервенционную кардиологию, периферические сосудистые процедуры, интервенционную радиологию, урологические процедуры, гастроэнтерологические процедуры и другие. Сегмент интервенционной кардиологии доминировал на рынке в 2025 году, чему способствовала высокая распространенность сердечно-сосудистых заболеваний и растущее число малоинвазивных процедур. Больницы и интервенционные лаборатории широко используют устройства для надувания баллонов при установке стентов, баллонной ангиопластике и других кардиологических вмешательствах. Точность и надежность имеют решающее значение, что стимулирует внедрение автоматизированных и цифровых устройств. Сегмент выигрывает от сильной поддержки со стороны системы возмещения затрат и больших объемов процедур в Германии, Франции и Великобритании. Цифровой мониторинг и регистрация данных еще больше укрепляют доминирование сегмента. Больницы также предпочитают устройства для интервенционной кардиологии в целях стандартизации и обучения персонала. Растущие технологические достижения в кардиологических вмешательствах также способствуют росту рынка этого сегмента.

Ожидается, что сегмент периферических сосудистых процедур продемонстрирует самый быстрый рост в период с 2026 по 2033 год благодаря повышению осведомленности о заболеваниях периферических артерий, росту спроса на малоинвазивные вмешательства и внедрению современных устройств для надувания сосудов, способных поддерживать различные сосудистые процедуры. Рост поддерживается увеличением инвестиций в специализированные сосудистые центры. Периферические сосудистые процедуры требуют точности, что стимулирует спрос на современные цифровые устройства для надувания сосудов. Увеличение распространенности периферических сосудистых заболеваний среди стареющего населения также способствует внедрению таких устройств. Больницы расширяют интервенционные услуги для эффективного решения сосудистых осложнений. Цифровые устройства для надувания сосудов обеспечивают более безопасные и быстрые процедуры при периферических вмешательствах, ускоряя рост.

- Под давлением

В зависимости от давления рынок сегментирован на 30 атм, 40 атм, 55 атм и другие. Сегмент 30 атм доминировал на рынке в 2025 году, поскольку он широко используется в стандартных интервенционных процедурах и обеспечивает достаточное давление для большинства операций по установке стентов и доставке жидкостей. Больницы и интервенционные лаборатории предпочитают устройства с давлением 30 атм из-за безопасности, стабильности и надежности. Они совместимы с большинством катетеров и интервенционных инструментов, что делает их стандартом в клинической практике. Распространение обусловлено высоким уровнем доверия со стороны клиницистов и простотой в обращении. Этот сегмент также упрощает обучение персонала и стандартизацию процедур. Устройства с давлением 30 атм экономически эффективны и широко доступны, что делает их предпочтительным выбором для большинства европейских больниц. Их надежность и простота делают их идеальными для рутинных процедур как в крупных, так и в небольших больницах.

Ожидается, что сегмент устройств с давлением 55 атм продемонстрирует самый быстрый рост в период с 2026 по 2033 год благодаря их применению в процедурах высокого давления, таких как сложные кардиологические и периферические вмешательства. Для сложных процедур и обеспечения их успешного проведения требуются устройства с более высоким давлением. Рост спроса обусловлен увеличением числа сложных вмешательств и доступностью современных конструкций устройств. Больницы, выполняющие процедуры высокого риска, предпочитают устройства с давлением 55 атм для обеспечения безопасности процедуры. Увеличение спроса на устройства высокого давления также обусловлено ростом числа специализированных интервенционных центров в Европе.

- По функциям

По функциональному назначению рынок сегментируется на установку стентов и доставку жидкостей. Сегмент установки стентов доминировал на рынке в 2025 году благодаря широкому применению в интервенционной кардиологии и острой необходимости в точном размещении. Цифровые устройства для надувания стентов с автоматическим управлением и обратной связью в реальном времени пользуются большим спросом, обеспечивая точность процедуры. Больницы отдают приоритет точности, безопасности и интеграции с системами клинического мониторинга. Этот сегмент выигрывает от наличия строгих клинических рекомендаций по автоматическому надуванию. Внедрение обусловлено более высокими показателями успешности процедур и снижением риска осложнений. Устройства для установки стентов также повышают эффективность процедуры и снижают количество ошибок оператора. Больницы и интервенционные лаборатории предпочитают устройства для установки стентов из-за стандартизированных протоколов и более безопасных процедур.

Ожидается, что сегмент систем доставки жидкостей продемонстрирует самый быстрый рост в период с 2026 по 2033 год в связи с растущим спросом на малоинвазивные процедуры, требующие точного введения жидкостей, особенно при периферических сосудистых и гастроэнтерологических вмешательствах. Рост этого сегмента поддерживается технологическими достижениями и интеграцией с цифровыми системами мониторинга. Устройства для доставки жидкостей обеспечивают универсальность при проведении многоэтапных вмешательств и повышают безопасность процедур. Повышение осведомленности о стандартах безопасности пациентов стимулирует внедрение устройств для доставки жидкостей. Клиники и больницы все чаще используют автоматизированные устройства для доставки жидкостей для повышения эффективности.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на больницы, интервенционные лаборатории и клиники. В 2025 году сегмент больниц доминировал на рынке благодаря развитой инфраструктуре, большому объему процедур и внедрению автоматизированных устройств для надувания баллонов. Больницы отдают приоритет точности, безопасности и цифровой интеграции, что поддерживает их доминирование. Экономия за счет масштаба и структурированные каналы закупок способствуют внедрению высокотехнологичного оборудования. Больницы часто проводят клинические испытания и внедряют новые технологии на ранних этапах, увеличивая свою долю рынка. Сегмент выигрывает от постоянных инвестиций в передовое интервенционное оборудование. Больницы также предоставляют обучение и стандартизированные рабочие процессы, что увеличивает зависимость от автоматизированных устройств.

Ожидается, что сегмент интервенционных лабораторий продемонстрирует самый быстрый рост в период с 2026 по 2033 год благодаря увеличению числа специализированных малоинвазивных процедур. Рост обусловлен инвестициями в специализированную инфраструктуру для проведения процедур и внедрением высокоточных устройств. Интервенционные лаборатории получают выгоду от интеграции цифровых устройств, повышения эффективности рабочих процессов и сокращения времени проведения процедур. Рост объемов процедур и специализированных сосудистых услуг способствуют росту сегмента. В сегменте все чаще используются автоматизированные и высокопроизводительные устройства для улучшения результатов лечения пациентов.

- По каналам сбыта

В зависимости от канала сбыта рынок сегментируется на прямые тендеры, розничные продажи и сторонних дистрибьюторов. В 2025 году сегмент прямых тендеров доминировал на рынке благодаря масштабным закупкам больницами и интервенционными лабораториями через институциональные контракты и государственные тендеры. Прямые тендеры способствуют установлению отношений с поставщиками, согласованию цен и заключению долгосрочных соглашений об обслуживании. Больницы получают выгоду от комплексных пакетов услуг, включающих обучение, техническое обслуживание и гарантию. Распространению также способствуют предсказуемые цепочки поставок и эффективность закупок. Прямые тендеры предпочтительны для дорогостоящих цифровых устройств со сложными потребностями в техническом обслуживании. Этот канал обеспечивает своевременную доставку, поддержку и соответствие нормативным стандартам.

Ожидается, что сегмент сторонних дистрибьюторов продемонстрирует самый быстрый рост в период с 2026 по 2033 год благодаря расширению охвата небольших клиник и развивающихся больниц. Дистрибьюторы обеспечивают доступ как к аналоговым, так и к цифровым устройствам по всей Европе. Рост поддерживается расширением инфраструктуры здравоохранения и дистрибьюторских сетей в регионах с недостаточным уровнем обслуживания. Дистрибьюторы также предоставляют техническую поддержку и обучение небольшим учреждениям, способствуя внедрению устройств. Они облегчают экономически эффективные закупки для небольших больниц и клиник. Расширение партнерских отношений между дистрибьюторами и производителями повышает доступность устройств и проникновение на рынок.

Региональный анализ рынка устройств для нагнетания воздуха в Европе

- Германия доминировала на европейском рынке устройств для искусственной вентиляции легких, занимая наибольшую долю выручки в 37,9% в 2025 году. Этому способствовали развитая инфраструктура здравоохранения, высокие расходы на здравоохранение и сильное присутствие крупных производителей медицинского оборудования, при этом больницы и интервенционные лаборатории лидировали в внедрении таких устройств.

- В больницах и интервенционных лабораториях Германии высоко ценят точность, надежность и возможности мониторинга в режиме реального времени, которые обеспечивают современные устройства для надувания баллонов, повышая безопасность процедур, улучшая эффективность рабочего процесса и способствуя интеграции с электронными медицинскими картами.

- Франция и Великобритания являются важными рынками в регионе, где медицинские учреждения отдают приоритет высокоточным устройствам для интервенционной кардиологии, периферических сосудистых процедур и малоинвазивных операций, что обеспечивает стабильные клинические результаты в крупных больницах.

Анализ рынка устройств для надувания в Германии

В 2025 году рынок устройств для искусственной вентиляции легких в Германии занял наибольшую долю выручки, чему способствовали развитая инфраструктура здравоохранения страны, большой объем проводимых процедур и акцент на клиническую точность. Больницы и специализированные клиники отдают приоритет высокоточным устройствам для интервенционной кардиологии, периферической сосудистой хирургии и радиологических процедур. Распространению устройств также способствуют политика возмещения расходов, государственные инициативы в области кардиологической помощи и предпочтение технологически совершенных устройств с возможностью цифрового мониторинга.

Анализ рынка устройств для искусственного надувания во Франции

Ожидается, что рынок устройств для искусственной вентиляции легких во Франции будет расти значительными темпами в течение прогнозируемого периода, чему способствует увеличение объемов процедур в интервенционной кардиологии и лечении периферических сосудов. Больницы и клиники внедряют цифровые устройства для искусственной вентиляции легких, чтобы обеспечить эффективность процедур, минимизировать ошибки и повысить безопасность пациентов. Растущая осведомленность о малоинвазивных вмешательствах и благоприятные системы возмещения затрат еще больше способствуют их внедрению. Во Франции также наблюдается устойчивый переход от аналоговых к цифровым устройствам, особенно в городских медицинских центрах.

Анализ рынка устройств для искусственного надувания в Великобритании

Ожидается, что рынок устройств для искусственной вентиляции легких в Великобритании будет расти значительными темпами, чему способствуют увеличение числа сердечно-сосудистых и сосудистых вмешательств и растущий спрос на автоматизированные высокоточные устройства. Больницы уделяют особое внимание интеграции с электронными медицинскими картами и системами мониторинга в режиме реального времени, что повышает эффективность рабочих процессов и стандартизирует процедуры. Внедрение цифровых устройств для искусственной вентиляции легких в интервенционных лабораториях дополнительно стимулируется клиническими рекомендациями, подчеркивающими безопасность и точность. Развитая инфраструктура здравоохранения страны и квалифицированные кадры способствуют устойчивому росту.

Анализ рынка устройств для искусственного надувания в Польше

Ожидается, что рынок устройств для искусственной вентиляции легких в Польше будет расти значительными темпами в течение прогнозируемого периода, чему способствуют увеличение инвестиций в инфраструктуру здравоохранения, модернизация больниц и рост объемов процедур. Больницы и клиники постепенно внедряют цифровые и автоматизированные устройства для искусственной вентиляции легких, чтобы повысить точность, безопасность и эффективность процедур. Государственные инициативы по расширению малоинвазивных процедур и программы обучения медицинских работников также способствуют их внедрению. На рынке наблюдается переход от аналоговых к цифровым устройствам, особенно в городских больницах и специализированных интервенционных центрах. Польша становится одним из самых быстрорастущих рынков в Восточной Европе благодаря повышению осведомленности о сердечно-сосудистых заболеваниях и расширению доступа к передовым медицинским технологиям.

Доля рынка устройств для искусственного нагнетания воздуха в Европе

В Европе в отрасли производства устройств для искусственной инфляции лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Бостонская научная корпорация (США)

- Medtronic (Ирландия)

- B. Braun SE (Германия)

- Кук (США)

- Teleflex Incorporated (США)

- Корпорация CONMED (США)

- Merit Medical Systems, Inc. (США)

- Кардинал Хит (США)

- Корпорация «Олимпус» (Япония)

- Корпорация Терумо (Япония)

- iVascular SLU (Испания)

- Biosensors International Group, Ltd. (Швейцария)

- Biotronik SE & Co. KG (Германия)

- Vygon SAS (Франция)

- US Endovascular, LLC (США)

- AngioDynamics, Inc. (США)

- КР Бард (США)

- Страйкер (США)

- Корпорация NIPRO (Япония)

Какие последние тенденции наблюдаются на европейском рынке устройств для надувания шин?

- В августе 2025 года компания MicroPort CardioFlow MedTech получила разрешение CE на свой баллонный катетер Alwide® Plus, став четвертым продуктом компании, допущенным к использованию на европейском рынке. Это разрешение позволяет использовать его в TAVI и связанных с ним интервенционных процедурах, что потенциально может увеличить спрос на устройства для надувания баллонов по всей Европе.

- В августе 2025 года компания Getinge объявила о восстановлении европейского знака CE для своего внутриаортального баллонного насоса Cardiosave (IABP) после временной приостановки с марта 2024 года. Восстановление стало результатом усовершенствований конструкции и усилий по обеспечению соответствия нормативным требованиям, что означает, что устройство снова может поставляться в страны, имеющие знак CE, к четвертому кварталу 2025 года.

- В мае 2024 года компания Merit Medical Systems выпустила аналоговый инструмент для надувания баллонов basixSKY Inflation Device, разработанный для быстрого надувания и простоты использования, расширив свой ассортимент продукции, применяемой в ангиопластике и стентировании. Хотя запуск состоялся в США, Merit работает на мировых рынках, включая Европу; такие новые продукты, как правило, влияют на динамику поставок и конкуренции на рынке устройств для надувания баллонов на международном уровне.

- В апреле 2024 года европейский рынок неэластичных баллонных катетеров высокого давления продемонстрировал заметный рост, особенно в Германии, где проводится большое количество интервенционных процедур, таких как ЧКВ и ТАВИФ. Этот всплеск косвенно способствует увеличению спроса на устройства для надувания баллонов по всей Европе.

- В ноябре 2022 года компания Merit Medical выпустила еще одно эргономичное устройство — устройство для накачивания баллона basixALPHA, предназначенное для упрощения ангиопластики за счет подготовки одной рукой и упрощенного накачивания баллона. Это расширяет ассортимент доступных устройств для накачивания баллона во всем мире и может ускорить их внедрение в клиниках и интервенционных лабораториях, включая европейские учреждения, которые закупают продукцию за рубежом.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.