Europe Lab Automation Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.88 Billion

USD

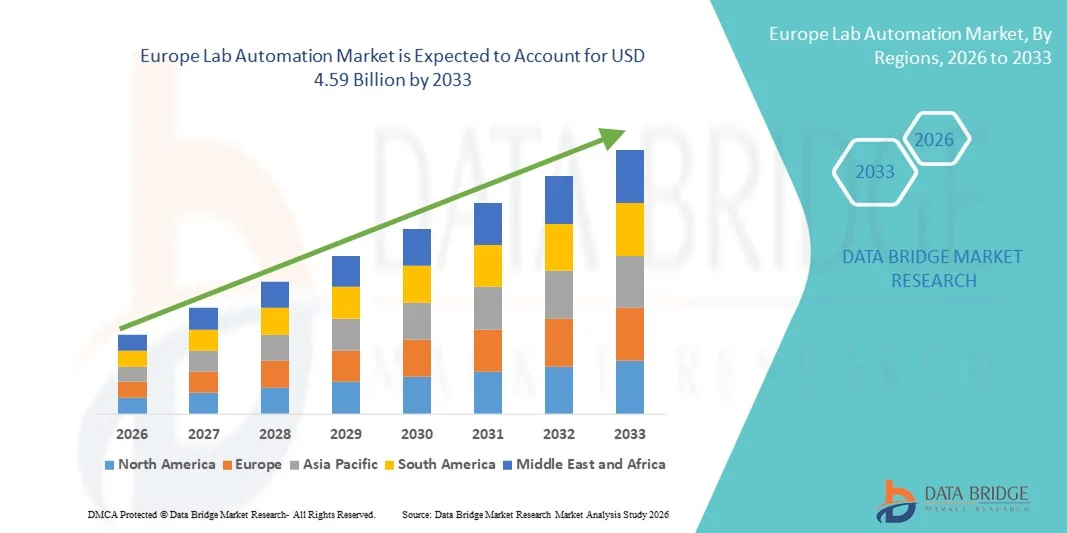

4.59 Billion

2025

2033

USD

2.88 Billion

USD

4.59 Billion

2025

2033

| 2026 –2033 | |

| USD 2.88 Billion | |

| USD 4.59 Billion | |

| % | |

|

Сегментация европейского рынка лабораторной автоматизации по типу продукции (оборудование, программное обеспечение и информатика, анализаторы), типу автоматизации (модульная автоматизация и полная автоматизация лабораторий), применению (разработка лекарств, клиническая диагностика, геномные решения, протеомные решения, биоанализ, белковая инженерия, лиофилизация, системная биология, аналитическая химия и другие), конечным пользователям (биотехнологии и фармацевтика, больницы и лаборатории, научно-исследовательские и академические учреждения и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер европейского рынка автоматизации лабораторий

- Объем европейского рынка автоматизации лабораторных процессов в 2025 году оценивался в 2,88 млрд долларов США и, как ожидается, достигнет 4,59 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 6,0% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим внедрением автоматизированного лабораторного оборудования и передовых роботизированных систем, обеспечивающих повышение эффективности, точности и производительности в исследовательских и клинических лабораториях.

- Кроме того, растущий спрос на оптимизированные лабораторные процессы, снижение человеческих ошибок и экономически эффективные операционные решения делает автоматизацию лабораторий ключевым компонентом современных лабораторий. Эти факторы в совокупности ускоряют внедрение технологий автоматизации лабораторий, тем самым значительно стимулируя рост отрасли.

Анализ европейского рынка автоматизации лабораторных процессов

- Автоматизация лабораторий, включающая автоматизированное лабораторное оборудование, программное обеспечение и информационные системы, а также анализаторы, становится неотъемлемой частью современных исследовательских, клинических и промышленных лабораторий как в государственном, так и в частном секторах благодаря повышению эффективности, точности и воспроизводимости экспериментов.

- Растущий спрос на автоматизацию лабораторных процессов обусловлен прежде всего необходимостью повышения производительности лабораторий, снижения количества человеческих ошибок и оптимизации операционных затрат, а также ростом инвестиций в НИОКР и биотехнологии по всей Европе.

- Германия доминировала на европейском рынке автоматизации лабораторий, занимая наибольшую долю выручки в 38,7% в 2025 году. Этому способствовали развитая исследовательская инфраструктура, широкое внедрение передовых технологий и сильное присутствие ключевых игроков отрасли, что привело к существенному росту автоматизированных лабораторных решений в фармацевтической, клинической диагностической и академической научно-исследовательской отраслях.

- Ожидается, что Польша станет самой быстрорастущей страной на европейском рынке автоматизации лабораторий в течение прогнозируемого периода благодаря увеличению инвестиций в исследования в области здравоохранения и медико-биологических наук, а также модернизации лабораторных помещений.

- Сегмент оборудования доминировал на европейском рынке автоматизации лабораторий, занимая 42,3% рынка в 2025 году, благодаря своей важнейшей роли в поддержке различных применений, таких как разработка лекарств, клиническая диагностика, геномика, протеомика и аналитическая химия в биотехнологических, фармацевтических и академических лабораториях.

Обзор отчета и сегментация рынка автоматизации лабораторных исследований в Европе.

|

Атрибуты |

Ключевые тенденции рынка автоматизации лабораторий в Европе: анализ рынка |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции европейского рынка автоматизации лабораторий

Интеграция ИИ и передовой аналитики в лабораторные рабочие процессы.

- Значительной и быстро набирающей обороты тенденцией на европейском рынке автоматизации лабораторий является растущая интеграция искусственного интеллекта (ИИ) и передовых методов анализа данных в лабораторное оборудование и программное обеспечение, что повышает точность экспериментов, позволяет получать прогнозные данные и оптимизировать рабочие процессы.

- Например, роботизированная платформа Fluent от Tecan использует протоколы на основе искусственного интеллекта для оптимизации операций по работе с жидкостями и снижения экспериментальных ошибок, а решения PerkinElmer в области лабораторной информатики предоставляют прогнозную аналитику для отслеживания образцов и результатов экспериментов.

- Интеграция ИИ в лабораторную автоматизацию обеспечивает такие функции, как прогнозируемое техническое обслуживание, интеллектуальное планирование экспериментов и обнаружение аномалий в анализах в режиме реального времени, повышая производительность и сокращая время простоя оборудования.

- Бесшовная интеграция систем автоматизации лабораторий с облачными информационными платформами позволяет осуществлять централизованный мониторинг и управление множеством приборов и рабочих процессов, создавая единую среду управления лабораторией.

- Тенденция к созданию более интеллектуальных, основанных на данных и взаимосвязанных лабораторных систем коренным образом меняет представления об эффективности и воспроизводимости исследований. Вследствие этого такие компании, как Hamilton Company, разрабатывают автоматизированные системы дозирования жидкостей с поддержкой искусственного интеллекта, обладающие функциями оптимизации рабочих процессов и поддержки принятия решений в режиме реального времени.

- В фармацевтических, биотехнологических и научно-исследовательских лабораториях быстро растет спрос на решения для автоматизации лабораторных процессов с интегрированными возможностями искусственного интеллекта и аналитики, поскольку учреждения все чаще отдают приоритет эффективности, точности и высокой производительности.

- Повышенное внимание к персонализированной медицине и высокопроизводительным геномным приложениям стимулирует спрос на платформы автоматизации, способные эффективно обрабатывать крупномасштабные и сложные наборы данных.

Динамика рынка автоматизации лабораторий в Европе

Водитель

Рост инвестиций в НИОКР и необходимость повышения эффективности рабочих процессов.

- Увеличение инвестиций в фармацевтическую, биотехнологическую и клиническую исследовательскую отрасли, а также необходимость оптимизации лабораторных процессов, являются существенным фактором, обуславливающим рост спроса на решения для автоматизации лабораторных работ.

- Например, в марте 2025 года компания Sartorius объявила о расширении линейки автоматизированных лабораторных решений для биофармацевтических исследований и разработок, направленных на ускорение и повышение воспроизводимости разработки анализов.

- Поскольку научно-исследовательские учреждения и коммерческие лаборатории стремятся к повышению производительности и снижению количества человеческих ошибок, автоматизированные системы предлагают точную обработку, стандартизированные протоколы и интеграцию с лабораторными информационными системами (ЛИМС), обеспечивая существенные операционные преимущества.

- Кроме того, растущее внедрение высокопроизводительного скрининга, геномики и протеомики делает автоматизацию лабораторий важнейшим компонентом современной исследовательской инфраструктуры.

- Растущая потребность в масштабируемых, экономически эффективных и воспроизводимых экспериментальных рабочих процессах, а также усиливающееся давление с целью ускорения разработки лекарств и диагностических методов, способствуют внедрению автоматизации лабораторий по всей Европе.

- Инициативы государственного и частного финансирования, направленные на модернизацию лабораторий и содействие инновациям в биотехнологиях, еще больше ускоряют внедрение технологий автоматизации.

- Расширение сектора биофармацевтики и клинической диагностики в таких странах, как Германия, Франция и Швейцария, создает дополнительные возможности для внедрения оборудования и программного обеспечения для автоматизации лабораторных процессов.

Сдержанность/Вызов

Высокая стоимость и сложность интеграции

- Относительно высокие первоначальные инвестиции, необходимые для приобретения современного оборудования для автоматизации лабораторных процессов и информационных решений, представляют собой серьезную проблему для более широкого проникновения на рынок, особенно для небольших лабораторий или академических учреждений.

- Например, сложные модульные системы автоматизации от таких компаний, как Beckman Coulter, могут стоить несколько сотен тысяч евро, что делает их менее доступными для лабораторий с ограниченным бюджетом.

- Проблемы интеграции, включая совместимость между различными приборами и программными платформами, требуют дополнительных ресурсов, технических знаний и обучения, что замедляет внедрение и увеличивает сложность эксплуатации.

- Кроме того, опасения по поводу безопасности данных и соблюдения строгих нормативных требований в клинических и исследовательских лабораториях могут ограничивать внедрение решений для автоматизации, работающих в режиме онлайн.

- Несмотря на постепенное снижение стоимости и возможность масштабирования модульных решений, кажущаяся сложность и высокие первоначальные инвестиции остаются препятствиями для широкого внедрения, особенно в небольших или ограниченных по ресурсам лабораториях.

- Преодоление этих проблем за счет стандартизированных протоколов интеграции, удобных программных интерфейсов и экономически эффективных пакетов автоматизации будет иметь решающее значение для устойчивого роста европейского рынка автоматизации лабораторий.

- Ограниченный штат квалифицированных специалистов, способных эксплуатировать и обслуживать сложные автоматизированные системы, продолжает ограничивать их внедрение в некоторых исследовательских и академических лабораториях.

- Различия в региональных нормативных рамках по всей Европе могут замедлять внедрение и коммерциализацию передовых решений в области автоматизации, требуя дополнительных ресурсов для обеспечения соответствия требованиям.

Обзор рынка автоматизации лабораторий в Европе

Рынок сегментирован по типу продукции, типу автоматизации, областям применения и конечным пользователям.

- По типу продукции

В зависимости от типа продукции европейский рынок автоматизации лабораторий сегментируется на оборудование, программное обеспечение и информационные системы, а также анализаторы. Сегмент оборудования доминировал на рынке, занимая наибольшую долю выручки в 42,3% в 2025 году, благодаря важной роли таких приборов, как автоматизированные дозаторы жидкостей, роботизированные манипуляторы и микропланшетные ридеры в современных лабораториях. Эти системы обеспечивают высокую точность, воспроизводимость и масштабируемость в таких областях применения, как разработка лекарств, клиническая диагностика и протеомика, что делает их незаменимыми в научно-исследовательских и биофармацевтических исследованиях. Высокий спрос дополнительно поддерживается потребностью в высокопроизводительных рабочих процессах и сокращении участия человека. Лаборатории в таких странах, как Германия, Франция и Швейцария, активно инвестируют в автоматизированное оборудование для повышения производительности и эффективности. Совместимость автоматизированного оборудования с другими лабораторными системами и информационными платформами также укрепляет его рыночные позиции. Кроме того, непрерывные технологические инновации, включая модульные конструкции и функциональность с использованием искусственного интеллекта, поддерживают рост в этом сегменте.

Ожидается, что сегмент программного обеспечения и информатики продемонстрирует самый быстрый рост в период с 2026 по 2033 год благодаря растущей потребности в управлении данными, интеграции лабораторных информационных систем (ЛИМС) и передовой аналитике. Облачные решения и программное обеспечение на основе искусственного интеллекта позволяют осуществлять удаленный мониторинг, оптимизацию рабочих процессов и прогнозируемое техническое обслуживание. Академические и промышленные лаборатории быстро внедряют программные платформы для улучшения сотрудничества, повышения целостности данных и ускорения результатов исследований. Растущий спрос на соответствие нормативным требованиям, отчетность перед регулирующими органами и бесперебойную связь между лабораториями, расположенными на разных площадках, еще больше стимулирует внедрение. Поскольку лаборатории все чаще работают со сложными наборами данных из геномных и протеомных исследований, потребность в сложных информационных решениях будет способствовать значительному среднегодовому темпу роста в этом сегменте.

- По типу автоматизации

В зависимости от типа автоматизации рынок сегментируется на модульную автоматизацию и полную автоматизацию лабораторий. Сегмент модульной автоматизации доминировал на рынке с долей 55,1% в 2025 году, поскольку лаборатории предпочитают гибкие, настраиваемые решения, которые могут быть интегрированы с существующим оборудованием. Модульные системы позволяют поэтапно модернизировать оборудование, что дает лабораториям возможность оптимизировать рабочие процессы без значительных первоначальных инвестиций. Их адаптивность к различным областям применения — от разработки лекарств до клинической диагностики — делает их широко популярными в Европе. Лаборатории также получают выгоду от сокращения времени простоя, повышения производительности и упрощения обслуживания благодаря модульным конфигурациям. Германия, Великобритания и Франция лидируют в внедрении модульной автоматизации благодаря развитой исследовательской инфраструктуре и высоким инвестициям в НИОКР. Кроме того, модульные системы обеспечивают лучшую масштабируемость для лабораторий, расширяющих свою деятельность в области высокопроизводительной геномики и протеомики.

Ожидается, что сегмент полной автоматизации лабораторий продемонстрирует самый быстрый рост в период с 2026 по 2033 год благодаря растущему спросу на полностью интегрированные, комплексные автоматизированные решения. Полная автоматизация лабораторий сокращает ручное вмешательство, минимизирует человеческие ошибки и повышает воспроизводимость в лабораториях с большим объемом работы. Растущее внимание к исследованиям и разработкам в области биофармацевтики, клинической диагностике и персонализированной медицине стимулирует потребность в полностью автоматизированных рабочих процессах. Такие страны, как Польша, Чехия и Швеция, инвестируют в полную автоматизацию лабораторий для модернизации лабораторий и поддержки межсайтового сотрудничества. Растущее внедрение робототехники с поддержкой искусственного интеллекта и интегрированных аналитических платформ еще больше ускоряет рост в этом сегменте.

- По заявлению

В зависимости от области применения рынок сегментируется на разработку лекарств, клиническую диагностику, геномные решения, протеомные решения, биоанализ, белковую инженерию, лиофилизацию, системную биологию, аналитическую химию и другие. Сегмент разработки лекарств доминировал на рынке с долей 40,6% в 2025 году благодаря высокому спросу на автоматизированный высокопроизводительный скрининг, подготовку образцов и воспроизводимость анализов в фармацевтических исследованиях. Автоматизированные системы позволяют быстрее выявлять перспективные соединения, снижать эксплуатационные расходы и минимизировать человеческие ошибки, что имеет решающее значение для конкурентоспособной разработки лекарств. Европейские фармацевтические центры, такие как Германия, Швейцария и Великобритания, активно инвестируют в автоматизированные платформы для разработки лекарств, чтобы ускорить сроки исследований и разработок. Сотрудничество между компаниями, занимающимися автоматизацией, и исследовательскими институтами еще больше способствует внедрению таких систем. Кроме того, нормативные требования к целостности данных в рабочих процессах разработки лекарств усиливают потребность в надежных системах автоматизации.

Ожидается, что сегмент геномных решений продемонстрирует самый быстрый рост в период с 2026 по 2033 год благодаря растущему спросу на персонализированную медицину, секвенирование нового поколения и высокопроизводительный геномный анализ. Автоматизированные платформы улучшают обработку образцов, снижают риски загрязнения и позволяют эффективно обрабатывать большие массивы геномных данных. Страны, инвестирующие в инициативы в области прецизионной медицины, такие как Франция, Испания и Нидерланды, быстро внедряют решения по автоматизации, ориентированные на геномику. Интеграция с ИИ и облачной аналитикой еще больше повышает эффективность и масштабируемость. Растущее применение в диагностике, исследованиях заболеваний и поиске биомаркеров продолжает обеспечивать высокий среднегодовой темп роста в этом сегменте.

- Для конечных пользователей

В зависимости от конечных пользователей рынок сегментируется на биотехнологии и фармацевтику, больницы и лаборатории, научно-исследовательские и академические учреждения, а также другие. Сегмент биотехнологий и фармацевтики доминировал на рынке с долей 44,5% в 2025 году, поскольку этим организациям требуются высокопроизводительные, воспроизводимые рабочие процессы для НИОКР, клинических испытаний и производства лекарственных препаратов. Растущая сложность биологических экспериментов в сочетании с необходимостью соблюдения нормативных требований и ускорения выхода продукции на рынок стимулирует инвестиции в автоматизацию лабораторий. Европейские фармацевтические и биотехнологические центры, включая Германию, Швейцарию и Великобританию, являются ведущими пользователями автоматизированных систем для повышения производительности и точности. Сотрудничество с поставщиками решений по автоматизации и производителями приборов дополнительно способствует внедрению. Кроме того, эти конечные пользователи получают выгоду от модульных и комплексных систем автоматизации лабораторий, которые могут эффективно обрабатывать рабочие процессы в области геномики, протеомики и аналитической химии.

Ожидается, что сегмент научно-исследовательских и академических учреждений продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствуют растущие инвестиции в образование в области биологических наук, академические исследования и финансируемые государством программы модернизации лабораторий. Автоматизация позволяет учреждениям проводить высокопроизводительные эксперименты, сокращать количество ошибок, связанных с ручным вводом данных, и повышать воспроизводимость результатов в учебных и исследовательских лабораториях. Такие страны, как Польша, Чехия и Швеция, становятся быстрорастущими рынками для автоматизации академических лабораторий. Интеграция решений в области искусственного интеллекта, робототехники и информатики повышает эффективность исследований, возможности сотрудничества и управления данными. Растущее внимание к геномике, протеомике и системной биологии в академической среде еще больше ускоряет внедрение автоматизации в этом сегменте.

Региональный анализ рынка автоматизации лабораторных процессов в Европе

- Германия доминировала на европейском рынке автоматизации лабораторий, занимая наибольшую долю выручки в 38,7% в 2025 году. Этому способствовали развитая исследовательская инфраструктура, широкое внедрение передовых технологий и сильное присутствие ключевых игроков отрасли, что привело к существенному росту автоматизированных лабораторных решений в фармацевтической, клинической диагностической и академической научно-исследовательской отраслях.

- Лаборатории страны высоко ценят эффективность, точность и воспроизводимость, обеспечиваемые автоматизированным оборудованием, программным обеспечением и анализаторами в таких областях, как разработка лекарств, клиническая диагностика и геномика.

- Широкое внедрение этих технологий дополнительно поддерживается правительственными инициативами по модернизации лабораторий, высокими бюджетами на НИОКР и сотрудничеством между поставщиками решений для автоматизации и научно-исследовательскими институтами, что делает Германию ведущим центром решений для автоматизации лабораторий в Европе.

Анализ рынка автоматизации лабораторных исследований в Великобритании

Ожидается, что рынок автоматизации лабораторий в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствует растущее внимание к исследованиям и разработкам в области биофармацевтики, геномики и персонализированной медицины. Кроме того, академические и клинические лаборатории внедряют автоматизированные системы для повышения эффективности рабочих процессов и воспроизводимости данных. Развитая исследовательская инфраструктура Великобритании в сочетании с государственными инициативами по поддержке модернизации лабораторий, как ожидается, продолжит стимулировать рост рынка. Интеграция роботизированного оборудования с лабораторным программным обеспечением и информационными платформами еще больше способствует внедрению, обеспечивая оптимизацию операций и возможности мониторинга в режиме реального времени.

Анализ рынка автоматизации лабораторий Германии

Ожидается, что рынок автоматизации лабораторий в Германии будет значительно расти в течение прогнозируемого периода, чему способствуют высокие инвестиции в фармацевтическую, биотехнологическую и клиническую исследования, а также растущее внимание к передовым лабораторным технологиям. Развитая исследовательская инфраструктура Германии и акцент на инновациях способствуют внедрению автоматизированного лабораторного оборудования, анализаторов и информационных решений. Интеграция автоматизации лабораторий с искусственным интеллектом и аналитикой повышает производительность, воспроизводимость и операционную эффективность. Нормативно-правовая база страны и приверженность точности и качеству дополнительно способствуют внедрению как в академических, так и в коммерческих лабораториях, особенно в области разработки лекарств, клинической диагностики и геномики.

Анализ рынка автоматизации лабораторий во Франции

Рынок автоматизации лабораторий во Франции готов к значительному росту в течение прогнозируемого периода, чему способствуют активизация научно-исследовательских и опытно-конструкторских работ в области фармацевтики, биотехнологии и клинической диагностики. Лаборатории во Франции внедряют автоматизированное оборудование и программное обеспечение для повышения эффективности, снижения человеческих ошибок и обеспечения высокого качества и воспроизводимости данных. Государственная поддержка инноваций и модернизации лабораторий, а также сотрудничество между академическими учреждениями и поставщиками решений по автоматизации способствуют расширению рынка. Растущее внимание к высокопроизводительным приложениям в геномике и протеомике еще больше ускоряет внедрение, особенно в ведущих исследовательских центрах, таких как Париж и Лион.

Анализ рынка автоматизации лабораторий в Польше

Ожидается, что рынок автоматизации лабораторных исследований в Польше продемонстрирует самый быстрый среднегодовой темп роста в течение прогнозируемого периода, чему способствуют растущие инвестиции в биотехнологии, фармацевтику и академические исследовательские лаборатории. Лаборатории в Польше внедряют автоматизированное оборудование, программное обеспечение и анализаторы для повышения эффективности рабочих процессов, воспроизводимости и целостности данных. Государственные инициативы по модернизации исследовательской инфраструктуры и продвижению инноваций еще больше ускоряют внедрение. Растущее внимание к высокопроизводительным приложениям, включая геномику, протеомику и клиническую диагностику, создает высокий спрос на решения по автоматизации. Сотрудничество между местными исследовательскими учреждениями и международными поставщиками решений по автоматизации повышает доступность передовых систем.

Доля рынка автоматизации лабораторий в Европе

В Европе в сфере автоматизации лабораторных процессов лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Thermo Fisher Scientific (США)

- Siemens Healthineers AG (Германия)

- Бекман Коултер (США)

- Эппендорф SE (Германия)

- Agilent Technologies (США)

- PerkinElmer (США)

- Данахер (США)

- Группа компаний Tecan (Швейцария)

- QIAGEN (Нидерланды)

- Компания «Гамильтон» (США)

- БД (США)

- Hudson Robotics (США)

- Ф. Хоффманн Ла Рош (Швейцария)

- Эбботт (США)

- BioMérieux (Франция)

- Sartorius AG (Германия)

- Аналитическая лаборатория Йены (Германия)

- Инпеко (Швейцария)

- Азента (США)

Какие последние тенденции наблюдаются на европейском рынке автоматизации лабораторных процессов?

- В июле 2025 года компания MilliporeSigma (Merck KGaA) представила рабочую станцию AAW™ — новую автоматизированную платформу для проведения анализов, разработанную для упрощения и ускорения лабораторных процессов в академических, биотехнологических и фармацевтических лабораториях Европы. Система, работающая по принципу «подключи и работай», интегрирует проверенные протоколы для анализа белков, молекулярных и клеточных биологических процессов, что позволяет сократить время работы оператора и получать стабильные результаты в различных областях применения.

- В мае 2025 года компания MGI Tech представила на выставке SLAS Europe 2025 в Гамбурге свой портфель решений для автоматизации нового поколения, включая новую систему дозирования жидкостей PrepALL и обновленную платформу Smart8, отличающуюся оптимизированным для ИИ дозированием и модульной конструкцией для повышения производительности в геномике и диагностике. Эти инновации предоставляют масштабируемые решения для автоматизации лабораториям различного размера.

- В апреле 2025 года компания QIAGEN продвинула планы по запуску трех новых автоматизированных приборов для подготовки образцов, включая QIAsymphony Connect и QIAmini, начиная с 2025 года и продолжая в 2026 году, для повышения уровня автоматизации лабораторных процессов в геномике, онкологии и патогенологии. Первые встречи с клиентами были проведены на европейских научных мероприятиях, таких как ESCMID, для демонстрации технологии.

- В январе 2025 года ABB и Agilent Technologies начнут сотрудничество для развития автоматизации лабораторных процессов. ABB Robotics и Agilent объявили в Цюрихе о стратегическом партнерстве, направленном на разработку автоматизированных лабораторных решений, сочетающих робототехнику ABB с аналитическими приборами и программным обеспечением Agilent, для повышения эффективности и точности рабочих процессов в фармацевтических, биотехнологических, энергетических и пищевых лабораториях.

- В июле 2023 года компания GC biotech получила эксклюзивные права на распространение в Европе платформы автоматизации лабораторий Genie Life Sciences, включая робот для работы с жидкостями Genie LabMate и программное обеспечение Genie LabOS, что расширило спектр решений по автоматизации, доступных в европейских лабораториях для геномики, протеомики, разработки лекарств и клеточных культур.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.