Europe Migraine Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1,398.94 Million

USD

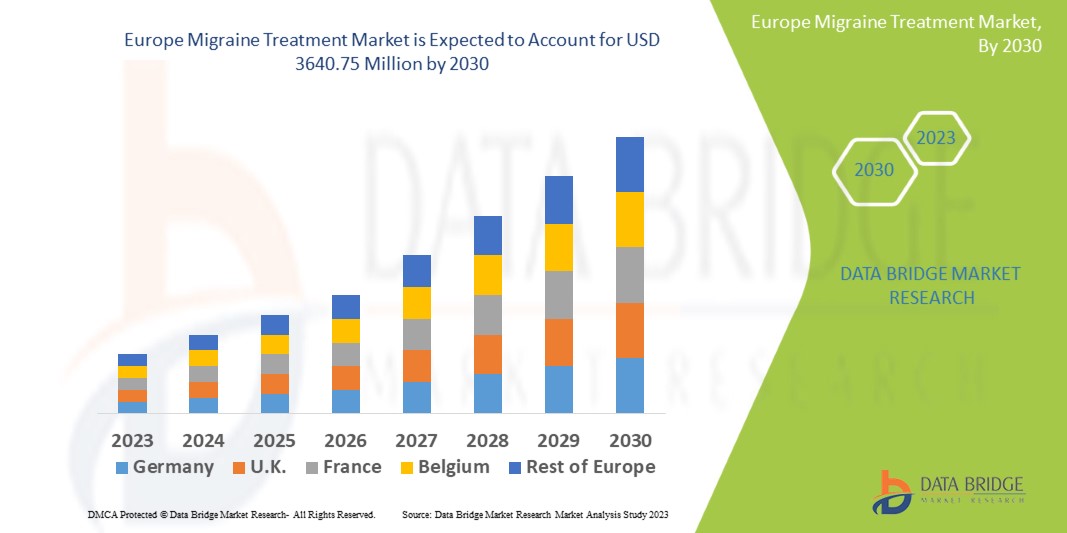

3,640.75 Million

2022

2030

USD

1,398.94 Million

USD

3,640.75 Million

2022

2030

| 2023 –2030 | |

| USD 1,398.94 Million | |

| USD 3,640.75 Million | |

| % | |

Европейский рынок средств для лечения мигрени по типам (эпизодическая, мигрень с аурой, хроническая и другие), лечению (лечение острых приступов/абортивное лечение, профилактическое лечение, немедикаментозные методы и устройства), способу введения (перорально, парентерально, назальные спреи и другие), типу продукта (рецептурные и безрецептурные), типу лекарственного средства (фирменные и дженерики), конечным потребителям (больницы, клиники, уход на дому и другие), каналу сбыта (аптеки при больницах, розничные аптеки, интернет-аптеки и другие) — тенденции отрасли и прогноз до 2030 года.

Анализ и размер европейского рынка лечения мигрени

Мигрень — распространённое и изнурительное заболевание головного мозга. Головная боль является причиной 4,4% всех обращений за первичной медико-санитарной помощью, почти 5% всех госпитализаций и более 20% амбулаторных консультаций невролога. Согласно эпидемиологическим исследованиям, мигрень затрагивает примерно 20% людей в какой-то момент их жизни; 4,5% населения Западной Европы страдают от головных болей не менее 15 дней в месяц. Подавляющее большинство лекарств на рынке в настоящее время одобрены для лечения острой версии заболевания, а дженерики триптаны служат основной терапией. С появлением лекарств на основе CGRP и принятием новых классов лекарств, таких как дитаны, гепанты, а также переформулировкой триптанов как для хронической, так и для эпизодической мигрени, в отрасли наблюдается сдвиг в плане значительных исследований и разработок.

По данным исследования рынка Data Bridge, объем рынка средств для лечения мигрени, составлявший в 2022 году 1398,94 млн долларов США, к 2030 году, как ожидается, достигнет 3640,75 млн долларов США при среднегодовом темпе роста 12,7% в прогнозируемый период с 2023 по 2030 год. Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные компанией Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ линейки продуктов, анализ ценообразования и нормативно-правовой базы.

Объем и сегментация европейского рынка лечения мигрени

|

Отчет Метрика |

Подробности |

|

Прогнозируемый период |

2023-2030 |

|

Базовый год |

2022 |

|

Исторические годы |

2021 (с возможностью настройки на 2015-2020 гг.) |

|

Количественные единицы |

Выручка в млн долл. США, объемы в единицах, цены в долл. США |

|

Охваченные сегменты |

Типы (эпизодические, мигрень с аурой, хронические и другие), лечение (острое/абортивное лечение, профилактическое лечение, немедикаментозные методы и устройства), способ введения (перорально, парентерально, назальные спреи и другие), тип продукта (рецептурные и безрецептурные), тип препарата (фирменные и дженерики), конечный потребитель (больницы, клиники, уход на дому и другие), канал распространения (аптеки при больницах, розничные аптеки, интернет-аптеки и другие) |

|

Охваченные страны |

Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, остальные страны Европы |

|

Охваченные участники рынка |

Pfizer Inc. (США), Eli Lilly and Company (США), Amgen Inc. (США), GSK plc. (Великобритания), Novartis AG (Швейцария), Bayer AG (Германия), Abbott (США), Allodynic Therapeutics, LLC (США), AOBiome (США), AstraZeneca (Великобритания), Aurobindo Pharma USA (США), Bausch Health Companies Inc. (Канада), Biohaven Pharmaceuticals (США), Boehringer Ingelheim International GmbH (Германия), Catalent, Inc (США), Dr. Reddy's Laboratories Ltd. (Индия), Impel Pharmaceuticals Inc. (США), H. Lundbeck A/S (Дания), Merck & Co., Inc (США) |

|

Рыночные возможности |

|

Определение рынка

Мигрень — изнурительное неврологическое заболевание, характеризующееся повторяющимися приступами сильной пульсирующей головной боли, длящимися более трёх дней. Мигрень поражает примерно 15% населения в течение жизни, причём женщины (18%) страдают от неё чаще, чем мужчины (8%). Её называют «седьмым инвалидизатором» из-за её значительного влияния на качество жизни пациентов.

Динамика рынка лечения мигрени

Водители

• Рост распространенности и диагностики мигрени

Значительный рост числа случаев мигрени является ключевым фактором, стимулирующим расширение рынка. Кроме того, отрасль выигрывает от совершенствования правил возмещения расходов на лечение мигрени и возросшей потребности в прецизионных препаратах. Рынок расширяется благодаря растущему спросу на электронейростимуляторы, используемые для лечения мигрени, и ожидаемому одобрению новых классов препаратов, находящихся на поздней стадии разработки, с более высокой клинической эффективностью, таких как моноклональные антитела к пептиду, родственному гену кальцитонина (CGRP).

- Значительный прогресс достигнут в профилактическом лечении хронической мигрени.

Эти важные события должны заставить пересмотреть подходы к лечению этого заболевания и побудить следить за новыми достижениями клинической науки. Они напоминают, что только скоординированный клинический и научный подход к лечению повысит выявляемость хронической мигрени. Различие между фенотипическими и биологическими индикаторами проливает свет на области клинического управления, которые остались незамеченными. Необходимо обеспечить полное использование передовых и развивающихся методов терапии, включая OBT-A и моноклональные антитела к CGRP, в рамках более широкой профилактической культуры, чтобы значительно снизить общественные, финансовые и индивидуальные издержки, связанные с этим смертельным заболеванием.

Возможности

- Растущая осведомленность о мигрени

Ключевыми факторами, влияющими на рост европейского рынка лечения мигрени в ближайшем будущем, являются рост распространённости этого заболевания и разнообразие доступных методов лечения. Многие организации, такие как Американская ассоциация головной боли и мигрени, работают над повышением осведомлённости общественности о мигрени, разрабатывая программы и предлагая поддержку пациентам. Эти усилия направлены на улучшение понимания этого заболевания и связанных с ним головных болей. Многие поставщики будут инвестировать в исследования и разработки (НИОКР) препаратов от мигрени в связи с ростом заболеваемости мигренью и неудовлетворёнными потребностями европейского рынка лечения мигрени. В результате, в прогнозируемый период с 2023 по 2030 год ожидается расширение рынка лечения мигрени.

Ограничения/Проблемы

- Побочные эффекты, связанные с лечением мигрени

Ожидается, что сокращение числа визитов к врачу и процедурного лечения мигрени из-за норм социального дистанцирования, ограничений существующих лекарств от мигрени и альтернативных методов лечения, таких как гомеопатия, будет препятствовать росту рынка в прогнозируемый период с 2023 по 2030 год.

В этом отчете о рынке средств для лечения мигрени представлена подробная информация о последних разработках, правилах торговли, анализе импорта-экспорта, анализе производства, оптимизации цепочки создания стоимости, доле рынка, влиянии местных и местных игроков, анализе возможностей с точки зрения новых источников дохода, изменениях в правилах рынка, стратегическом анализе роста рынка, размере рынка, росте рынка по категориям, нишах применения и доминировании, одобрении продуктов, запуске продуктов, географическом расширении и технологических инновациях на рынке. Чтобы получить дополнительную информацию о рынке средств для лечения мигрени, обратитесь в Data Bridge Market Research за аналитическим обзором. Наша команда поможет вам принять обоснованное решение для достижения роста рынка.

Влияние COVID-19 на рынок лечения мигрени

Неврологические проявления COVID-19 указывают на то, что вирус мог проникнуть в нервную систему через обонятельную бороздку или кровоток. Имеются убедительные доказательства того, что смертность от COVID-19 связана с заболеваниями сердца и легких. Более того, мигрень увеличивает тяжесть сосудистых заболеваний, повышая риск неблагоприятного течения COVID-19 у пациентов с мигренью. Острые симптомы COVID-19, такие как лихорадка, нарушение сна и обезвоживание, могут спровоцировать приступ мигрени. Головные боли при COVID-19 описывались как пульсирующие, давящие или колющие, были преимущественно двусторонними, длились дольше, не поддавались анальгезиям и чаще встречались у мужчин. Это делает страдающих мигренью особенно уязвимыми к хроническим и косвенным последствиям пандемии, таким как подавленное настроение и поствирусная усталость. После пандемии рост расходов на НИОКР, приведший к масштабному выпуску продуктов, находящихся в разработке, а также рост распространенности мигрени с высоким уровнем неудовлетворенных потребностей в лекарственных средствах способствуют росту рынка средств для лечения мигрени.

Недавнее развитие

- В 2022 году компании Biohaven Pharmaceutical Holding Company Ltd. и Pfizer Inc. представили препарат Римегепант – антагонист рецепторов кальцитонин-ген-связанного пептида (CGRP). Римегепант в дозировке 75 мг (в форме таблеток для рассасывания) предлагается для регистрации в качестве препарата для лечения острой мигрени с аурой или без неё у взрослых, а также для профилактики эпизодической мигрени у взрослых, испытывающих не менее четырёх приступов мигрени в месяц.

Объем европейского рынка лечения мигрени

Рынок средств для лечения мигрени сегментирован по типу, методу лечения, способу применения, продукту, каналу сбыта, типу препарата и конечному потребителю. Рост в этих сегментах поможет вам проанализировать сегменты с низким ростом в отраслях и предоставит пользователям ценный обзор рынка и аналитику для принятия стратегических решений по определению основных рыночных приложений.

Типы

- Эпизодический

- Мигрень с аурой

- Хронический

- Другие

Уход

- Острое/абортивное лечение

- Профилактическое лечение

- Нефармакологические методы лечения и устройства

Способ применения

- Оральный

- Парентеральный

Продукт

- Рецепт

- Без рецепта

Тип препарата

- Фирменный

- Общий

Конечный пользователь

- Больницы

- Клиники

- Уход на дому

- Другие

Канал распространения

- Аптеки при больницах

- Розничные аптеки

- Интернет-аптеки

- Другие

Региональный анализ рынка лечения мигрени/информация

Проведен анализ рынка средств для лечения мигрени, а также предоставлены сведения о размерах рынка и тенденциях по странам, типу, лечению, способу введения, продукту, каналу сбыта, типу препарата и конечному пользователю, как указано выше.

В отчете о рынке лечения мигрени рассматриваются следующие страны: Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция и остальные страны Европы.

Германия доминирует на европейском рынке средств для лечения мигрени благодаря огромному количеству компаний, представленных на рынке, и сильному акценту на инновациях и производстве активных фармацевтических ингредиентов. Кроме того, в последние годы значительно выросли инвестиции в фармацевтическую промышленность.

В разделе отчета, посвященном отдельным странам, также рассматриваются факторы, влияющие на рынок, и изменения в регулировании рынка внутри страны, которые влияют на текущие и будущие тенденции рынка. Такие данные, как анализ цепочек создания стоимости в нисходящей и восходящей цепочке, технические тенденции и анализ пяти сил Портера, а также практические примеры, – вот лишь некоторые из показателей, используемых для прогнозирования рыночного сценария для отдельных стран. Кроме того, при анализе прогнозных данных по странам рассматриваются присутствие и доступность европейских брендов и их проблемы, связанные с высокой или низкой конкуренцией со стороны местных и отечественных брендов, влияние внутренних пошлин и торговых путей.

Рост инфраструктуры здравоохранения, установленная база и проникновение новых технологий

Рынок лечения мигрени также предоставляет подробный анализ роста расходов на капитальное оборудование в здравоохранении в каждой стране, установленной базы различных видов продукции для лечения мигрени, влияния технологий на кривые жизненного цикла и изменений в нормативно-правовой базе здравоохранения и их влияния на рынок лечения мигрени. Данные доступны за период с 2011 по 2021 год.

Анализ конкурентной среды и доли рынка средств для лечения мигрени

Конкурентная среда на рынке средств для лечения мигрени представлена в подробностях по каждому конкуренту. Включены сведения о компании, её финансовые показатели, полученная выручка, рыночный потенциал, инвестиции в исследования и разработки, новые рыночные инициативы, присутствие в Европе, производственные площадки и объекты, производственные мощности, сильные и слабые стороны компании, запуск продукта, широта ассортимента и доминирующие области применения. Представленные выше данные относятся только к рынку средств для лечения мигрени, ориентированному на компании.

Некоторые из основных игроков, работающих на рынке лечения мигрени:

- Pfizer Inc. (США)

- Eli Lilly and Company (США)

- Amgen Inc. (США)

- GSK plc. (Великобритания)

- Новартис АГ (Швейцария)

- Bayer AG (Германия)

- Эбботт (США)

- Allodynic Therapeutics, LLC (США)

- AOBiome (США)

- АстраЗенека (Великобритания)

- Aurobindo Pharma USA (США)

- Bausch Health Companies Inc. (Канада)

- Biohaven Pharmaceuticals (США)

- Берингер Ингельхайм Интернешнл ГмбХ (Германия)

- Catalent, Inc (США)

- Dr. Reddy's Laboratories Ltd. (Индия)

- Impel Pharmaceuticals Inc. (США)

- H. Lundbeck A/S (Дания)

- Merck & Co., Inc (США)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР ЕВРОПЕЙСКОГО РЫНКА СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ МИГРЕНИ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2. Достижение европейского уровня лечения мигрени

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ TRIPOD

2.2.4 РУКОВОДСТВО ПО РЫНКУ

2.2.5 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.7 МАТРИЦА ВЫЗОВА

2.2.8 СЕТКА ПОКРЫТИЯ ПРИЛОЖЕНИЯ

2.2.9 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.10 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.11 ДАННЫЕ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 ЕВРОПЕЙСКИЙ РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ МИГРЕНИ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 КРАТКОЕ ОПИСАНИЕ

4 ПРЕМИАЛЬНЫХ ИНСАЙТА

4.1 Анализ Пестеля

4.2 МОДЕЛЬ ПЯТИ СИЛ ПОРТЕРА

5 ОТРАСЛЕВЫХ ИНДЕКСОВ

5.1 ПАТЕНТНЫЙ АНАЛИЗ

5.1.1 ПАТЕНТНЫЙ ЛАНДШАФТ

5.1.2 НОМЕР USPTO

5.1.3 ОКОНЧАНИЕ ДЕЙСТВИЯ ПАТЕНТА

5.1.4 ЭПИО-НОМЕР

5.1.5 СИЛА И КАЧЕСТВО ПАТЕНТА

5.1.6 Патентные формулы

5.1.7 ПАТЕНТНЫЕ ССЫЛКИ

5.1.8 ПАТЕНТНЫЕ СУДЕБНЫЕ СПОРЫ И ЛИЦЕНЗИРОВАНИЕ

5.1.9 ПАТЕНТНОЕ ДЕЛО

5.1.10 СТРАНЫ, ПОЛУЧИВШИЕ ПАТЕНТЫ

5.1.11 ТЕХНОЛОГИЧЕСКИЙ ПРЕДПОСЫЛКИ

5.2 УРОВЕНЬ ЛЕЧЕНИЯ ЗАБОЛЕВАНИЙ В СТРАНАХ С РАЗВИТЫМИ РЫНКАМИ

5.3 ДЕМОГРАФИЧЕСКИЕ ТРЕНДЫ: ВЛИЯНИЕ НА ВСЕ ПОКАЗАТЕЛИ ЗАБОЛЕВАЕМОСТИ

5.4 СХЕМА ДВИЖЕНИЯ ПАЦИЕНТА

5.5 КЛЮЧЕВЫЕ СТРАТЕГИИ ЦЕНООБРАЗОВАНИЯ

5.6 ОСНОВНЫЕ СТРАТЕГИИ НАБОРА ПАЦИЕНТОВ

5.7 ИНТЕРВЬЮ СО СПЕЦИАЛИСТОМ

5.8 ДРУГИЕ ФОТОГРАФИИ KOL

6 ЭПИДЕМИОЛОГИЯ

6.1 ЗАБОЛЕВАЕМОСТЬ ВСЕХ ПО ПОЛУ

6.2 ТЕМП ЛЕЧЕНИЯ

6.3 ПОКАЗАТЕЛЬ СМЕРТНОСТИ

6.4 Модель приверженности лечению и переключения терапии

6.5 ПОКАЗАТЕЛИ УСПЕШНОСТИ ЛЕЧЕНИЯ ПАЦИЕНТОВ

7 СЛИЯНИЙ И ПОГЛОЩЕНИЙ

7.1 ЛИЦЕНЗИРОВАНИЕ

7.2 СОГЛАШЕНИЯ О КОММЕРЦИАЛИЗАЦИИ

8 НОРМАТИВНАЯ БАЗА

8.1 ПРОЦЕСС УТВЕРЖДЕНИЯ РЕГУЛЯТОРНЫМИ ОРГАНАМИ

8.2 ЛЕГКОСТЬ ПОЛУЧЕНИЯ РЕГУЛЯТОРНОГО УТВЕРЖДЕНИЯ В ГЕОГРАФИЯХ

8.3 ПУТИ ПОЛУЧЕНИЯ РЕГУЛЯТОРНОГО УТВЕРЖДЕНИЯ

8.4 ЛИЦЕНЗИРОВАНИЕ И РЕГИСТРАЦИЯ

8.5 ПОСЛЕРЕГИСТРАЦИОННЫЙ НАДЗОР

8.6 РУКОВОДСТВО ПО НАДЛЕЖАЩЕЙ ПРОИЗВОДСТВЕННОЙ ПРАКТИКЕ (GMPS)

9. Анализ трубопровода

9.1 КЛИНИЧЕСКИЕ ИСПЫТАНИЯ И ФАЗОВЫЙ АНАЛИЗ

9.2 ЛИНЕЙКА РАЗРАБОТКИ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ

9.3 КАНДИДАТЫ НА III ЭТАП

9.4 КАНДИДАТЫ ФАЗЫ II

9.5 КАНДИДАТЫ НА ЭТАП I

9.6 ДРУГИЕ (ДОКЛИНИЧЕСКИЕ И ИССЛЕДОВАТЕЛЬСКИЕ)

ТАБЛИЦА 1 ЕВРОПЕЙСКИЙ РЫНОК КЛИНИЧЕСКИХ ИССЛЕДОВАНИЙ ДЛЯ ЛЕЧЕНИЯ МИГРЕНИ

Название компании Терапевтическая область

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

Источники: пресс-релизы, годовые отчеты, документы Комиссии по ценным бумагам и биржам США (SEC), презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

ТАБЛИЦА 2 РАСПРЕДЕЛЕНИЕ ПРОДУКТОВ И ПРОЕКТОВ ПО ФАЗАМ

Количество фаз проектов

Доклинические/исследовательские проекты XX

Клиническая разработка XX

Фаза I XX

Фаза II XX

Фаза III XX

Подано/одобрено в США, но еще не поступило в продажу XX

Всего ХХ

Источники: пресс-релизы, годовые отчеты, документы Комиссии по ценным бумагам и биржам США (SEC), презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

ТАБЛИЦА 3 РАСПРЕДЕЛЕНИЕ ПРОЕКТОВ ПО ТЕРАПЕВТИЧЕСКИМ ОБЛАСТЯМ И ФАЗАМ

Терапевтическая область: доклинический/исследовательский проект

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

Всего проектов XX

Источники: пресс-релизы, годовые отчеты, документы Комиссии по ценным бумагам и биржам США (SEC), презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

ТАБЛИЦА 4 РАСПРЕДЕЛЕНИЕ ПРОЕКТОВ ПО НАУЧНОМУ ПОДХОДУ И ФАЗАМ

Технологический доклинический/исследовательский проект

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

Всего проектов XX

Источники: пресс-релизы, годовые отчеты, документы Комиссии по ценным бумагам и биржам США (SEC), презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

РИСУНОК 1. ВЕДУЩИЕ ОРГАНИЗАЦИИ, ОСНОВАННЫЕ НА ОБЗОРЕ НИОКР В ОБЛАСТИ ЛЕЧЕНИЯ МИГРЕНИ

Источники: пресс-релизы, годовые отчеты, документы Комиссии по ценным бумагам и биржам США (SEC), презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

10. Анализ лекарственных средств, представленных на рынке

10.1 НАРКОТИКИ

10.1.1 ТОРГОВАЯ МАРКА

10.1.2 НАИМЕНОВАНИЕ ДЖЕНЕРИКА

10.2 ТЕРАПЕВТИЧЕСКИЕ ПОКАЗАНИЯ

10.3 ФАРАКОЛОГИЧЕСКИй КЛАСС ПРЕПАРАТА

10.4 ОСНОВНОЕ ПОКАЗАНИЕ К ПРИМЕНЕНИЮ ПРЕПАРАТА

10.5 РЫНОЧНЫЙ СТАТУС

10.6 ТИП ЛЕКАРСТВА

10.7 ФОРМА ВЫПУСКА ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ

10.8 ДОЗИРОВКА ДОСТУПНОСТЬ

10.9 ТИП УПАКОВКИ

10.1 Путь введения препарата

10.11 ЧАСТОТА ПРИЕМА

10.12 ИНФОРМАЦИЯ О ЛЕКАРСТВАХ

10.13 ОБЗОР ДЕЯТЕЛЬНОСТИ ПО РАЗРАБОТКЕ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ТАКИХ КАК ЭТАПЫ РЕГУЛЯТОРНОГО УПРАВЛЕНИЯ, ДАННЫЕ ПО БЕЗОПАСНОСТИ И ЭФФЕКТИВНОСТИ, ДАННЫЕ ОБ ЭКСКЛЮЗИВНОСТИ НА РЫНКЕ.

10.13.1 ПРОГНОЗ РЫНКА

10.13.2 ПЕРЕКРЕСТНЫЕ КОНКУРСЫ

10.13.3 ТЕРАПЕВТИЧЕСКИЙ ПОРТФЕЛЬ

10.13.4 ТЕКУЩИЙ СЦЕНАРИЙ РАЗВИТИЯ

11 ДОСТУП К РЫНКУ

11.1 10-ЛЕТНИЙ ПРОГНОЗ РЫНКА

11.2 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ КЛИНИЧЕСКИХ ИССЛЕДОВАНИЙ

11.3 НОВЫХ ПРЕПАРАТОВ, ОДОБРЕНЫХ FDA (Управлением по санитарному надзору за качеством пищевых продуктов и медикаментов США) В ГОДУ

11.4 ПРОИЗВОДИТЕЛЬ ЛЕКАРСТВ И СДЕЛКИ

11.5 ОСНОВНОЕ ПОТРЕБЛЕНИЕ ЛЕКАРСТВ

11.6 СОВРЕМЕННЫЕ МЕТОДЫ ЛЕЧЕНИЯ

11.7 ВЛИЯНИЕ ПРЕДСТОЯЩЕЙ ТЕРАПИИ

12 АНАЛИЗ НИОКР

12.1 СРАВНИТЕЛЬНЫЙ АНАЛИЗ

12.2 ЛАНДШАФТ РАЗРАБОТКИ ЛЕКАРСТВЕННЫХ СРЕДСТВ

12.3 УГЛУБЛЕННЫЙ АНАЛИЗ ВАЖНЕЙШИХ СОБЫТИЙ В ОБЛАСТИ РЕГУЛИРОВАНИЯ

12.4 ТЕРАПЕВТИЧЕСКАЯ ОЦЕНКА

12.5 СОТРУДНИЧЕСТВО И ПАРТНЕРСТВО НА ОСНОВЕ АКТИВОВ

13 ОБЗОР РЫНКА

13.1 ВОДИТЕЛИ

13.2 ОГРАНИЧЕНИЯ

13.3 ВОЗМОЖНОСТИ

13.4 ПРОБЛЕМЫ

14 ЕВРОПЕЙСКИЙ РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ МИГРЕНИ, ПО ТИПАМ МИГРЕНИ

14.1 ОБЗОР

14.2 МИГРЕНИ С АУРОЙ (ОСЛОЖНЕННАЯ МИГРЕНЬ)

14.3 Мигрень с аурой (обыкновенная мигрень)

14.4 Мигрень без головной боли

14.5 Ретинальная мигрень (глазная мигрень)

14.6 ГЕМИПЛЕГИЧЕСКАЯ МИГРЕНЬ

14.7 Ретинальная мигрень (глазная мигрень)

14.8 Мигрень с аурой ствола мозга

14.9 МИГРЕНОЗНЫЙ СТАТУС

14.1 ХРОНИЧЕСКАЯ МИГРЕНЬ

15 ЕВРОПЕЙСКИЙ РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ МИГРЕНИ, ПО МЕТОДАМ ЛЕЧЕНИЯ

15.1 ОБЗОР

15.2 ЛЕКАРСТВА

15.2.1 ОСТРОЕ/АБОРТИВНОЕ ЛЕЧЕНИЕ

15.2.1.1. НЕСПЕЦИФИЧЕСКАЯ ТЕРАПИЯ

15.2.1.1.1. НЕСТЕРОИДНЫЕ ПРОТИВОВОСПАЛИТЕЛЬНЫЕ ПРЕПАРАТЫ

15.2.1.1.1.1 АСПИРИН

15.2.1.1.1.2 ИБУПРОФЕН

15.2.1.1.1.3 Ацетаминофен

15.2.1.1.1.4 ДРУГИЕ

15.2.1.1.2. ОПИАТЫ/ОПОИДЫ

15.2.1.1.2.1 ОКСИКОНТИН

15.2.1.1.2.2 ВИКОДИН

15.2.1.1.2.3 ПЕРКОЦЕТ

15.2.1.1.2.4 ДРУГИЕ

15.2.1.1.3. ТРИПТАНЫ

15.2.1.1.3.1 РИЗАТРИПТАН

15.2.1.1.3.2 СУМАТРИПТАН

15.2.1.1.3.3 ДРУГИЕ

15.2.1.1.4. АЛКАЛОИД СПОРЫНЬИ

15.2.1.1.4.1 ДИГИДРОЭРГОТАМИНЫ

15.2.1.1.4.2 ЭРГОТАМИН

15.2.1.1.4.3 ЛАЗМИДИТАН

15.2.1.1.4.4 ДРУГИЕ

15.2.1.1.5. ПРОТИВОТОШНОТНОЕ

15.2.1.1.5.1 Хлорпромазин

15.2.1.1.5.2 МЕТОКЛОПРАМИД

15.2.1.1.5.3 ПРОХЛОРПЕРАЗИН

15.2.1.1.5.4 ДРУГИЕ

15.2.1.1.6. ДРУГИЕ

15.2.2 ДОПОЛНИТЕЛЬНАЯ ТЕРАПИЯ

15.2.2.1. ПРОТИВОРВОТНЫЕ СРЕДСТВА

15.2.2.2. СЕДАТИВНЫЕ СРЕДСТВА

15.2.2.3. ДРУГИЕ

15.2.3 ДРУГИЕ

15.2.3.1. ИНТРАНАЗАЛЬНЫЙ ЛИДОКАИН

15.2.3.2. СТЕРОИДЫ

15.2.3.3. ДРУГИЕ

15.2.4 ПРОФИЛАКТИЧЕСКОЕ ЛЕЧЕНИЕ

15.2.5 ПРЕПАРАТЫ, СНИЖАЮЩИЕ КРОВЯНОЕ ДАВЛЕНИЕ

15.2.5.1. БЕТА-БЛОКАТОРЫ

15.2.5.1.1. ИНДЕРАЛ (ПРОПРАНАОЛОЛ)

15.2.5.1.2. ТИМОЛОЛ

15.2.5.1.3. ДРУГИЕ

15.2.5.2. БЛОКАТОРЫ КАЛЬЦИЕВЫХ КАНАЛОВ

15.2.5.2.1. ВЕРАПАМИЛ (КАЛАН)

15.2.5.2.2. НИМОДИПИН (НИМОТОП)

15.2.5.2.3. ДРУГИЕ

15.2.6 ПРОТИВОСУДОРОЖНЫЕ СРЕДСТВА

15.2.6.1. ДЕПАКОТ (ДИВАЛЬПРОЕКС НАТРИЯ)

15.2.6.2. ТОПАМАКС (ТОПИРАМАТ)

15.2.6.3. QUDEXY XR (ТОПИРАМАТ)

15.2.6.4. ТРОКЕНДИ (ТОПИРАМАТ)

15.2.6.5. ДРУГИЕ

15.2.7 БЛОКАТОРЫ АНГИОТЕНЗИНА: ингибиторы АПФ/БРА

15.2.7.1. КАНДЕСАРТАН

15.2.7.2. ТЕЛМИСАРТАН

15.2.7.3. ДРУГИЕ

15.2.8 НПВП

15.2.8.1. ФЕНОПРОФЕН

15.2.8.2. КЕТОПРОФЕН

15.2.8.3. НАПРОКСЕН

15.2.8.4. НАПРОКСЕН НАТРИЯ

15.2.8.5. ДРУГИЕ

15.2.9 ТРИПТАНЫ

15.2.9.1. ФРОВАТРИПТАН

15.2.9.2. НАРАТРИПТАН

15.2.9.3. ДРУГИЕ

15.2.10 Пептидная терапия, связанная с геном кальцитонина

15.2.10.1. ЭРЕНУМАБ-АООЕ

15.2.10.2. ФРЕМАНЕЗУМАБ-ВФРМ

15.2.10.3. ГАЛКАНЕЗУМАБ

15.2.10.4. РЕМАНЕЗУМАБ

15.2.10.5. ДРУГИЕ

15.2.11 АНТИДЕПРЕССАНТЫ

15.2.11.1. АМИТРИПТИЛИН

15.2.11.2. НОРТРИПТИЛИН

15.2.11.3. ДРУГИЕ

15.2.12 СЕЛЕКТИВНЫЕ АГОНИСТЫ СЕРОТОНИНОВЫХ РЕЦЕПТОРОВ

15.2.12.1. АЛМОТРИПТАН МАЛАТ

15.2.12.2. РЕЛПАКС (ЭЛЕТРИПТАН)

15.2.12.3. ФРОВА (ФРОВАТРИПТАН)

15.2.12.4. АМЕРГЕ (НАРАТРИПТАН)

15.2.12.5. МАКСАЛЬТ (РИЗАТРИПТАН)

15.2.12.6. ИМИТРЕКС (СУМАТРИПТАН)

15.2.12.7. ЗОМИГ (ЗОЛМИТРИПТАН)

15.2.12.8. ДРУГИЕ

15.2.13 ДРУГИЕ

15.3 НЕФАРМАКОЛОГИЧЕСКИЕ МЕТОДЫ ТЕРАПИИ

15.3.1 АКУПУНКТУРА

15.3.2 МАССАЖ

15.3.3 КОГНИТИВНО-ПОВЕДЕНЧЕСКАЯ ТЕРАПИЯ

15.3.4 ДРУГИЕ

15.4 УСТРОЙСТВА

15.4.1 СУПРАОРБИТАЛЬНАЯ СТИМУЛЯЦИЯ

15.4.1.1. УСТРОЙСТВО CEFALY

15.4.1.2.РЕЛИВИЯ

15.4.2 СТИМУЛЯЦИЯ БЛУЖДАЮЩЕГО НЕРВА (VNS)

15.4.3 СТИМУЛЯЦИЯ ЗАТЫЛОЧНОГО НЕРВА (СЗН)

15.4.3.1. АНКЕРСТИМ

15.4.3.2. ДИСТАНЦИОННАЯ ЭЛЕКТРИЧЕСКАЯ НЕЙРОМОДУЛЯЦИЯ (РЭН)

15.4.3.3. ОДНОИМПУЛЬСНАЯ ТРАНСКРАНИАЛЬНАЯ МАГНИТНАЯ СТИМУЛЯЦИЯ (СТМС)

15.4.3.3.1. СЭВИ ДВОЙНОЙ

15.4.3.3.2. ДРУГИЕ

15.5 ДРУГИЕ

16 ЕВРОПЕЙСКИЙ РЫНОК ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ МИГРЕНИ, ПО ПУТИ ВВЕДЕНИЯ

16.1 ОБЗОР

16.2 УСТНЫЙ

16.3 ПАРЕНТЕРАЛЬНО

16.4 Назальные спреи

16.5 ДРУГИЕ

17 ЕВРОПЕЙСКИЙ РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ МИГРЕНИ, ПО ТИПУ ДРЮИ

17.1 ОБЗОР

17.2 ФИРМЕННЫЙ

17.2.1 ЗОМИГ

17.2.2 МАКСАЛЬТ

17.2.3 AXERT

17.2.4 ФРОВА

17.2.5 РЕЛПАКС

17.2.6 ИМИТРЕКС

17.2.7 КАФЕРГОТ

17.2.8 Тайленол

17.2.9 КАЛПОЛ

17.2.10 ЗАВЗПРЕТ

17.2.11 КЛЯТВА

17.2.12 УБРЕЛВЫ

17.2.13 ТОСИМРА

17.2.14 МАКСАЛЬТ

17.2.15 ВЬЕПТИ

17.2.16 ПАНАДОЛ

17.2.17 ДРУГИЕ

17.3 ОБЩИЙ

18 ЕВРОПЕЙСКИЙ РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ МИГРЕНИ, ПО СПОСОБАМ ПОКУПКИ

18.1 ОБЗОР

18.2 РЕЦЕПТ

18.3 БЕЗ РЕЦЕПТА

19 ЕВРОПЕЙСКИЙ РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ МИГРЕНИ, ПО ГЕНДЕРУ

19.1 ОБЗОР

19.2 МУЖЧИНА

19.3 ЖЕНЩИНА

20 ЕВРОПЕЙСКИЙ РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ МИГРЕНИ, ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

20.1 ОБЗОР

20.2 БОЛЬНИЦЫ

20.3 ПО ТИПУ

20.3.1.1. ОБЩЕСТВЕННОСТЬ

20.3.1.2. ЧАСТНЫЙ

20.3.2 ПО УРОВНЮ

20.3.2.1. УРОВЕНЬ 1

20.3.2.2. УРОВЕНЬ 2

20.3.2.3. УРОВЕНЬ 3

20.4 КЛИНИКИ

20.5 СПЕЦИАЛИЗИРОВАННЫЕ КЛИНИКИ

20.6 УХОД НА ДОМУ

20.7 ДРУГИЕ

21 ЕВРОПЕЙСКИЙ РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ МИГРЕНИ ПО КАНАЛУ СБЫТА

21.1 ОБЗОР

21.2 ПРЯМЫЕ ТЕНДЕРЫ

21.3 БОЛЬНИЧНАЯ АПТЕКА

21.4 РОЗНИЧНАЯ АПТЕКА

21.5 ИНТЕРНЕТ-АПТЕКА

21.6 ДРУГИЕ

22 ЕВРОПЕЙСКИЙ РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ МИГРЕНИ, SWOT-АНАЛИЗ И DBMR-АНАЛИЗ

23 ЕВРОПЕЙСКИЙ РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ МИГРЕНИ, СТРАНИЦА КОМПАНИИ

23.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

23.2 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

23.3 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

23.4 РАСШИРЕНИЯ

23.5 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

23.6 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

24 ЕВРОПЕЙСКИЙ РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ МИГРЕНИ, ПО РЕГИОНАМ

24.1 ЕВРОПЕЙСКИЙ РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ МИГРЕНИ (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

24.2 ЕВРОПА

24.2.1 ГЕРМАНИЯ

24.2.2 Великобритания

24.2.3 ИТАЛИЯ

24.2.4 ФРАНЦИЯ

24.2.5 ИСПАНИЯ

24.2.6 РОССИЯ

24.2.7 ШВЕЙЦАРИЯ

24.2.8 ТУРЦИЯ

24.2.9 БЕЛЬГИЯ

24.2.10 НИДЕРЛАНДЫ

24.2.11 ДАНИЯ

24.2.12 ШВЕЦИЯ

24.2.13 ПОЛЬША

24.2.14 НОРВЕГИЯ

24.2.15 ФИНЛЯНДИЯ

24.2.16 ОСТАЛЬНАЯ ЕВРОПА

24.3 КЛЮЧЕВЫЕ ОСНОВНЫЕ ПОКАЗАТЕЛИ: ПО ОСНОВНЫМ СТРАНАМ

25 ЕВРОПЕЙСКИЙ РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ МИГРЕНИ, ПРОФИЛЬ КОМПАНИИ

25.1 ПФАЙЗЕР ИНК.

25.1.1 ОБЗОР КОМПАНИИ

25.1.2 АНАЛИЗ ДОХОДОВ

25.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

25.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.2 ЭЛИ ЛИЛЛИ И КОМПАНИЯ

25.2.1 ОБЗОР КОМПАНИИ

25.2.2 АНАЛИЗ ДОХОДОВ

25.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.2.4 ПОРТФЕЛЬ ПРОДУКТОВ

25.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.3 AMGEN INC.

25.3.1 ОБЗОР КОМПАНИИ

25.3.2 АНАЛИЗ ДОХОДОВ

25.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.3.4 ПОРТФЕЛЬ ПРОДУКТОВ

25.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.4 GSK PLC

25.4.1 ОБЗОР КОМПАНИИ

25.4.2 АНАЛИЗ ДОХОДОВ

25.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.4.4 ПОРТФЕЛЬ ПРОДУКТОВ

25.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.5 НОВАРТИС АГ

25.5.1 ОБЗОР КОМПАНИИ

25.5.2 АНАЛИЗ ДОХОДОВ

25.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.5.4 ПОРТФЕЛЬ ПРОДУКТОВ

25.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.6 БАЙЕР АГ

25.6.1 ОБЗОР КОМПАНИИ

25.6.2 АНАЛИЗ ДОХОДОВ

25.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.6.4 ПОРТФЕЛЬ ПРОДУКТОВ

25.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.7 МЕДТРОНИК

25.7.1 ОБЗОР КОМПАНИИ

25.7.2 АНАЛИЗ ДОХОДОВ

25.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.7.4 ПОРТФЕЛЬ ПРОДУКТОВ

25.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.8 ABBVIE INC.

25.8.1 ОБЗОР КОМПАНИИ

25.8.2 АНАЛИЗ ДОХОДОВ

25.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.8.4 ПОРТФЕЛЬ ПРОДУКТОВ

25.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.9 NEUROLIEF INC.

25.9.1 ОБЗОР КОМПАНИИ

25.9.2 АНАЛИЗ ДОХОДОВ

25.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.9.4 ПОРТФЕЛЬ ПРОДУКТОВ

25.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.1 АСТРАЗЕНЕКА

25.10.1 ОБЗОР КОМПАНИИ

25.10.2 АНАЛИЗ ДОХОДОВ

25.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.10.4 ПОРТФЕЛЬ ПРОДУКТОВ

25.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.11 АУРОБИНДО ФАРМА

25.11.1 ОБЗОР КОМПАНИИ

25.11.2 АНАЛИЗ ДОХОДОВ

25.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.11.4 ПОРТФЕЛЬ ПРОДУКТОВ

25.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.12 BAUSCH HEALTH COMPANIES INC.

25.12.1 ОБЗОР КОМПАНИИ

25.12.2 АНАЛИЗ ДОХОДОВ

25.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.12.4 ПОРТФЕЛЬ ПРОДУКТОВ

25.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.13 БЁРИНГЕР ИНГЕЛЬХАЙМ ИНТЕРНЕШНЛ ГМБХ

25.13.1 ОБЗОР КОМПАНИИ

25.13.2 АНАЛИЗ ДОХОДОВ

25.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.13.4 ПОРТФЕЛЬ ПРОДУКТОВ

25.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.14 КАТАЛЕНТ, ИНК.

25.14.1 ОБЗОР КОМПАНИИ

25.14.2 АНАЛИЗ ДОХОДОВ

25.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.14.4 ПОРТФЕЛЬ ПРОДУКТОВ

25.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.15 DR. REDDY'S LABORATORIES LTD.

25.15.1 ОБЗОР КОМПАНИИ

25.15.2 АНАЛИЗ ДОХОДОВ

25.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.15.4 ПОРТФЕЛЬ ПРОДУКТОВ

25.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.16 H. LUNDBACK A/S

25.16.1 ОБЗОР КОМПАНИИ

25.16.2 АНАЛИЗ ДОХОДОВ

25.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.16.4 ПОРТФЕЛЬ ПРОДУКТОВ

25.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.17 МЕРК И КО., ИНК.

25.17.1 ОБЗОР КОМПАНИИ

25.17.2 АНАЛИЗ ДОХОДОВ

25.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.17.4 ПОРТФЕЛЬ ПРОДУКТОВ

25.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.18 ELECTROCORE, INC.

25.18.1 ОБЗОР КОМПАНИИ

25.18.2 АНАЛИЗ ДОХОДОВ

25.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.18.4 ПОРТФЕЛЬ ПРОДУКТОВ

25.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.19 THERANICA BIO-ELECTRONICS LTD.

25.19.1 ОБЗОР КОМПАНИИ

25.19.2 АНАЛИЗ ДОХОДОВ

25.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.19.4 ПОРТФЕЛЬ ПРОДУКТОВ

25.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.2 ЭНЕУРА ИНК.

25.20.1 ОБЗОР КОМПАНИИ

25.20.2 АНАЛИЗ ДОХОДОВ

25.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.20.4 ПОРТФЕЛЬ ПРОДУКТОВ

25.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.21 ТЕХНОЛОГИЯ CEFALY

25.21.1 ОБЗОР КОМПАНИИ

25.21.2 АНАЛИЗ ДОХОДОВ

25.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.21.4 ПОРТФЕЛЬ ПРОДУКТОВ

25.21.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.22 TEVA PHARAMCEUTICAL INC.,

25.22.1 ОБЗОР КОМПАНИИ

25.22.2 АНАЛИЗ ДОХОДОВ

25.22.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.22.4 ПОРТФЕЛЬ ПРОДУКТОВ

25.22.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.23 SUN PHARMACEUTICAL INDUSTRIES LTD.

25.23.1 ОБЗОР КОМПАНИИ

25.23.2 АНАЛИЗ ДОХОДОВ

25.23.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.23.4 ПОРТФЕЛЬ ПРОДУКТОВ

25.23.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.24 ZYDUS CADILA

25.24.1 ОБЗОР КОМПАНИИ

25.24.2 АНАЛИЗ ДОХОДОВ

25.24.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.24.4 ПОРТФЕЛЬ ПРОДУКТОВ

25.24.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.25 SUPERNUS PHARMACEUTICALS, INC.

25.25.1 ОБЗОР КОМПАНИИ

25.25.2 АНАЛИЗ ДОХОДОВ

25.25.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.25.4 ПОРТФЕЛЬ ПРОДУКТОВ

25.25.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.26 ИМПЕЛ НЕЙРОФАРМА

25.26.1 ОБЗОР КОМПАНИИ

25.26.2 АНАЛИЗ ДОХОДОВ

25.26.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.26.4 ПОРТФЕЛЬ ПРОДУКТОВ

25.26.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.27 УСЛУГИ ДЖОНСОН И ДЖОНСОН

25.27.1 ОБЗОР КОМПАНИИ

25.27.2 АНАЛИЗ ДОХОДОВ

25.27.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.27.4 ПОРТФЕЛЬ ПРОДУКТОВ

25.27.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.28 Оцука Холдинг Ко., Лтд.

25.28.1 ОБЗОР КОМПАНИИ

25.28.2 АНАЛИЗ ДОХОДОВ

25.28.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.28.4 ПОРТФЕЛЬ ПРОДУКТОВ

25.28.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.29 АОБИОМ

25.29.1 ОБЗОР КОМПАНИИ

25.29.2 АНАЛИЗ ДОХОДОВ

25.29.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.29.4 ПОРТФЕЛЬ ПРОДУКТОВ

25.29.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.3 ЭНДО ФАРМАСЬЮТИКАЛС ХОЛДИНГС ИНК.

25.30.1 ОБЗОР КОМПАНИИ

25.30.2 АНАЛИЗ ДОХОДОВ

25.30.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.30.4 ПОРТФЕЛЬ ПРОДУКТОВ

25.30.5 ПОСЛЕДНИЕ СОБЫТИЯ

26 СВЯЗАННЫХ ОТЧЕТОВ

27 ЗАКЛЮЧЕНИЕ

28 АНКЕТА

29 О МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.