Europe Molecular Diagnostic Controls Market

Размер рынка в млрд долларов США

CAGR :

%

USD

87.99 Billion

USD

167.75 Billion

2025

2033

USD

87.99 Billion

USD

167.75 Billion

2025

2033

| 2026 –2033 | |

| USD 87.99 Billion | |

| USD 167.75 Billion | |

| % | |

|

Сегментация европейского рынка молекулярно-диагностических контрольных образцов по продуктам (независимые контрольные образцы и контрольные образцы, специфичные для приборов), типу аналита (контрольные образцы с одним аналитом и многокомпонентные контрольные образцы), применению (инфекционные заболевания, онкология, генетическое тестирование и другие), конечным пользователям (клинические лаборатории, больницы, производители IVD-компонентов и контрактные исследовательские организации, академические и научно-исследовательские институты и другие), каналам сбыта (розничная торговля и прямые тендеры) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка молекулярно-диагностических контрольных образцов в Европе

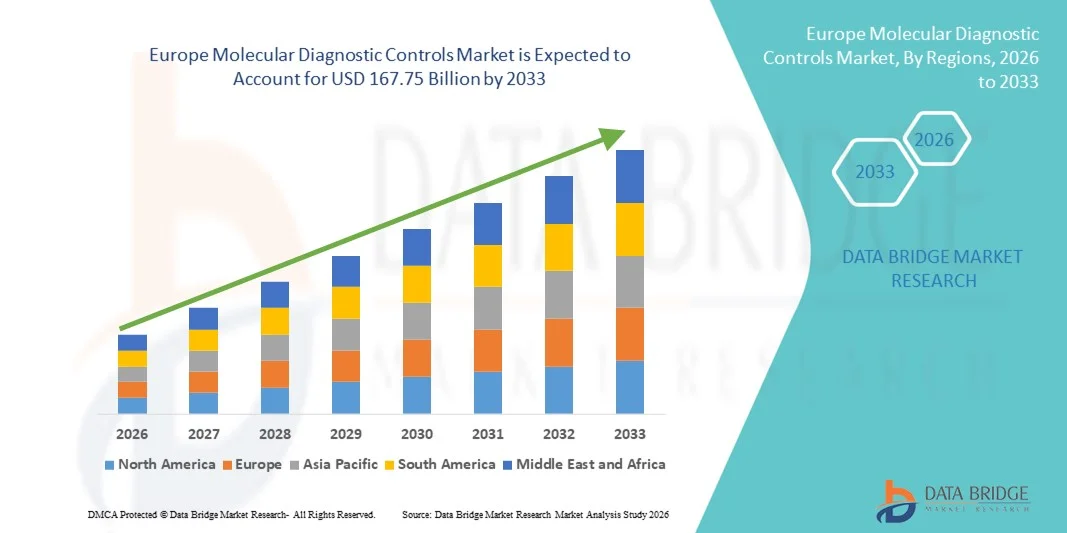

- Объем европейского рынка молекулярно-диагностических контрольных образцов в 2025 году оценивался в 87,99 млрд долларов США и, как ожидается, достигнет 167,75 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 8,40% в течение прогнозируемого периода.

- Рост рынка в первую очередь обусловлен растущим внедрением технологий молекулярной диагностики и постоянным совершенствованием стандартизации анализов, обеспечения качества и автоматизации лабораторных исследований, что приводит к повышению точности и надежности диагностических тестов в клинических и исследовательских условиях.

- Кроме того, растущий спрос на точные, воспроизводимые и соответствующие нормативным требованиям результаты диагностики побуждает лаборатории и производителей диагностического оборудования все чаще использовать молекулярные диагностические контрольные образцы в качестве важных инструментов для валидации тестов и контроля качества. Эти факторы в совокупности ускоряют внедрение решений на основе молекулярных диагностических контрольных образцов, что значительно стимулирует общий рост рынка.

Анализ рынка молекулярно-диагностических контрольных образцов в Европе

- Контрольные образцы для молекулярной диагностики, используемые для обеспечения точности, надежности и согласованности молекулярно-диагностических анализов, стали важнейшими компонентами современной клинической диагностики и лабораторных процессов в больницах, референтных лабораториях и научно-исследовательских учреждениях благодаря своей роли в обеспечении качества и соблюдении нормативных требований.

- Растущий спрос на молекулярно-диагностические методы в первую очередь обусловлен быстрым внедрением молекулярно-диагностического тестирования, увеличением распространенности инфекционных и генетических заболеваний, а также растущей потребностью в стандартизированных и подтвержденных диагностических результатах для поддержки принятия клинических решений.

- Великобритания доминировала на рынке молекулярно-диагностических контрольных образцов, занимая наибольшую долю выручки в 38,6% в 2025 году. Этому способствовали хорошо развитая инфраструктура здравоохранения, активные государственные инициативы по повышению стандартов качества диагностики и широкое внедрение передовых методов молекулярной диагностики в государственных и частных лабораториях.

- Ожидается, что в прогнозируемый период Германия станет самой быстрорастущей страной на рынке молекулярно-диагностического контроля, чему способствуют увеличение инвестиций в диагностические исследования, расширение возможностей молекулярного тестирования и растущий спрос на прецизионную медицину и раннюю диагностику заболеваний.

- В 2025 году сегмент независимых контрольных образцов занимал наибольшую долю рынка, составляющую 58,6% выручки, благодаря их широкой совместимости с различными платформами и приборами молекулярной диагностики.

Обзор отчета и сегментация рынка молекулярно-диагностических контрольных образцов

|

Атрибуты |

Ключевые рыночные тенденции в области молекулярно-диагностического контроля. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка молекулярно-диагностических контрольных образцов в Европе

Развитие системы обеспечения качества и стандартизации диагностических исследований.

- Значительной и быстро развивающейся тенденцией на рынке молекулярно-диагностических контролей является растущее внимание к строгому обеспечению качества, стандартизации анализов и соблюдению нормативных требований в клинических и исследовательских лабораториях. Молекулярно-диагностические контроли все чаще используются для обеспечения точности, воспроизводимости и надежности результатов анализов в условиях высокопроизводительного молекулярного тестирования.

- For instance, companies such as Bio-Rad Laboratories and Thermo Fisher Scientific have expanded their portfolios of molecular diagnostic controls designed for PCR, qPCR, and next-generation sequencing (NGS) assays, supporting laboratories in maintaining consistent performance across different platforms and instruments

- The rising complexity of molecular assays, particularly in oncology, infectious diseases, and genetic testing, has increased the need for well-characterized positive, negative, and internal controls to validate assay performance and minimize false positives or negatives

- Furthermore, the increasing adoption of companion diagnostics and personalized medicine has amplified demand for highly specific molecular controls that can verify assay sensitivity, specificity, and limit of detection across diverse patient samples

- Regulatory agencies and accreditation bodies are also reinforcing quality standards for molecular testing, encouraging laboratories to integrate robust diagnostic controls into routine workflows. This has led manufacturers to develop multi-analyte and third-party independent controls compatible with multiple assay platforms

- The trend toward standardized, high-quality molecular diagnostic controls is reshaping laboratory best practices, supporting consistent clinical decision-making and enhancing confidence in molecular test outcomes across healthcare systems

Europe Molecular Diagnostic Controls Market Dynamics

Driver

Rising Demand for Accurate Molecular Testing Driven by Disease Burden and Advanced Diagnostics

- The increasing global burden of infectious diseases, cancer, and genetic disorders, combined with the rapid expansion of molecular diagnostics, is a key driver fueling demand for molecular diagnostic controls

- For instance, during the expansion of molecular testing capabilities for oncology and infectious disease screening, laboratories increasingly relied on validated molecular controls to ensure assay accuracy and regulatory compliance across large testing volumes

- As molecular diagnostics become central to early disease detection, treatment selection, and patient monitoring, the need for reliable controls to validate test performance has intensified. Molecular diagnostic controls help laboratories detect assay drift, reagent degradation, and operator errors, thereby safeguarding result integrity

- In addition, the growing adoption of advanced technologies such as real-time PCR, digital PCR, and NGS in clinical laboratories is driving demand for sophisticated controls capable of supporting complex workflows

- The expansion of molecular testing into decentralized settings, including hospital laboratories and reference labs, further boosts demand for ready-to-use, standardized diagnostic controls that simplify quality management and reduce operational variability

Restraint/Challenge

High Cost, Limited Customization, and Technical Complexity

- The relatively high cost of molecular diagnostic controls, particularly multi-analyte and platform-specific controls, presents a notable challenge for widespread adoption, especially in small laboratories and resource-constrained healthcare settings

- Some laboratories face difficulties in accessing controls that precisely match their specific assays, instruments, or emerging biomarkers, leading to limited customization options and potential compatibility issues

- In addition, the technical complexity involved in selecting, validating, and integrating appropriate molecular diagnostic controls into existing workflows can act as a barrier, particularly for laboratories with limited technical expertise or infrastructure

- Stability, storage requirements, and lot-to-lot consistency of controls also remain concerns, as variations can impact long-term assay performance and increase quality management costs

- While manufacturers are actively working to improve control stability and expand assay coverage, overcoming cost pressures, improving customization, and simplifying implementation will be critical for broader market penetration and sustained growth of the Molecular Diagnostic Controls market

Europe Molecular Diagnostic Controls Market Scope

The market is segmented on the basis of product, analyte type, application, end user, and distribution channel.

- By Product

On the basis of product, the Molecular Diagnostic Controls market is segmented into Independent Controls and Instrument Specific Controls. The Independent Controls segment dominated the largest market revenue share of 58.6% in 2025, driven by their broad compatibility across multiple molecular diagnostic platforms and instruments. Independent controls are widely preferred by clinical laboratories and reference labs as they offer flexibility in validating assays from different manufacturers. These controls help laboratories reduce dependency on instrument-specific consumables, lowering operational costs. They are extensively used for quality assurance, proficiency testing, and routine assay validation. Growing adoption of laboratory-developed tests (LDTs) further supports demand. Independent controls enable standardized performance monitoring across platforms, improving diagnostic accuracy. Regulatory emphasis on quality control in molecular diagnostics reinforces their use. Their availability for a wide range of analytes enhances market penetration. Strong demand from high-throughput labs contributes to dominance. Increasing testing volumes for infectious diseases and oncology also support growth. Their cost-effectiveness and operational efficiency strengthen adoption globally. North America and Europe account for significant usage due to mature laboratory infrastructure.

The Instrument Specific Controls segment is expected to witness the fastest CAGR of 11.8% from 2026 to 2033, driven by increasing adoption of fully automated molecular diagnostic systems. These controls are specifically designed to match instrument workflows, ensuring optimal assay performance and regulatory compliance. Growing preference for closed-system platforms in hospitals and diagnostic centers supports rapid adoption. Instrument-specific controls reduce variability and enhance reproducibility of test results. Rising demand for point-of-care and rapid molecular testing further accelerates growth. Manufacturers increasingly bundle controls with diagnostic instruments, boosting market uptake. Technological advancements in PCR and NGS platforms support expansion. Regulatory approvals favor standardized instrument-linked controls. Increased installation of automated diagnostic analyzers globally fuels demand. Emerging markets are rapidly adopting integrated diagnostic systems. Instrument-specific controls ensure streamlined laboratory operations. These factors collectively drive the segment’s high CAGR.

- By Analyte Type

On the basis of analyte type, the market is segmented into Single Analyte Controls and Multi Analyte Controls. The Single Analyte Controls segment held the largest market revenue share of 55.2% in 2025, owing to their high specificity and widespread use in targeted diagnostic testing. Single analyte controls are extensively used for validating individual molecular assays, particularly in infectious disease and genetic testing. Laboratories prefer these controls for precise monitoring of assay sensitivity and accuracy. They are essential in confirming test performance for regulated diagnostic procedures. Growing demand for pathogen-specific testing supports adoption. These controls are commonly used in routine clinical workflows and proficiency testing programs. Their simplicity and ease of interpretation enhance reliability. Regulatory compliance requirements further support demand. High usage in PCR-based diagnostics strengthens dominance. Single analyte controls are cost-effective for focused testing needs. Strong adoption in clinical laboratories sustains market leadership. Developed regions contribute significantly to market share.

Ожидается, что сегмент многокомпонентных контролей будет расти самыми быстрыми темпами, достигая среднегодового темпа роста в 13,4% в период с 2026 по 2033 год, что обусловлено растущим спросом на мультиплексную молекулярную диагностику. Многокомпонентные контроли позволяют одновременно валидировать несколько мишеней, повышая эффективность тестирования. Рост ускоряется за счет расширения использования синдромных панелей и мультиплексных ПЦР-анализов. Эти контроли сокращают время, затраты и расход реагентов на один тест. Расширение использования в онкологии и панелях для инфекционных заболеваний также способствует росту. Технологические достижения в разработке молекулярных анализов благоприятствуют мультиплексному тестированию. Клинические лаборатории стремятся к оптимизации рабочих процессов, что стимулирует внедрение. Растущая распространенность сложных заболеваний, требующих анализа нескольких маркеров, стимулирует спрос. Расширение использования высокопроизводительных диагностических платформ дополнительно поддерживает рост. Многокомпонентные контроли повышают контроль качества по нескольким мишеням. Развивающиеся системы здравоохранения все чаще внедряют мультиплексную диагностику. Эти факторы способствуют быстрому росту сегмента.

- По заявлению

В зависимости от области применения рынок молекулярно-диагностических контролей сегментирован на инфекционные заболевания, онкологию, генетическое тестирование и другие. Сегмент инфекционных заболеваний занимал наибольшую долю рынка, составляющую 46,8% выручки в 2025 году, благодаря высоким глобальным объемам тестирования и требованиям к непрерывному мониторингу. Молекулярно-диагностические контроли имеют решающее значение для обеспечения точности обнаружения вирусных, бактериальных и грибковых патогенов. Пандемия COVID-19 значительно повысила осведомленность и инфраструктуру для тестирования на инфекционные заболевания. Постоянный мониторинг респираторных, передающихся половым путем и внутрибольничных инфекций поддерживает спрос. Нормативные требования предусматривают строгий контроль качества диагностики инфекционных заболеваний. Широкое внедрение ПЦР и экспресс-молекулярных тестов поддерживает доминирование сегмента. Программы общественного здравоохранения и инициативы по скринингу дополнительно стимулируют использование. Лаборатории полагаются на контроли для валидации анализов и обеспечения стабильности от партии к партии. Растущий мониторинг устойчивости к антимикробным препаратам поддерживает устойчивый спрос. Значительное финансирование диагностики инфекционных заболеваний способствует ее внедрению. Северная Америка и Азиатско-Тихоокеанский регион лидируют по объемам тестирования. Этот сегмент остается краеугольным камнем использования контрольных образцов молекулярной диагностики.

Ожидается, что сегмент онкологии продемонстрирует самый быстрый среднегодовой темп роста (CAGR) в 14,2% в период с 2026 по 2033 год, чему способствует быстрое развитие молекулярной онкологии и прецизионной медицины. Увеличение использования сопутствующей диагностики и тестирования на основе биомаркеров поддерживает спрос на высококачественные контрольные образцы. Молекулярные контрольные образцы обеспечивают точность выявления генетических мутаций, связанных с раком. Рост распространенности рака во всем мире ускоряет объемы тестирования. Внедрение секвенирования нового поколения (NGS) в онкологии увеличивает использование контрольных образцов. Персонализированные подходы к лечению требуют строгой проверки качества. Фармацевтические и диагностические компании все чаще сотрудничают в области онкологической диагностики. Регуляторный акцент на валидированных онкологических анализах поддерживает рост. Растущие инвестиции в исследования рака еще больше ускоряют внедрение. Академические и клинические исследовательские учреждения стимулируют спрос. Развивающиеся рынки расширяют инфраструктуру онкологической диагностики. Эти факторы приводят к высокому прогнозируемому среднегодовому темпу роста.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на клинические лаборатории, больницы, производителей диагностического оборудования in vitro и контрактные исследовательские организации, академические и научно-исследовательские институты и другие. Сегмент клинических лабораторий занимал наибольшую долю рынка (49,5%) в 2025 году, что обусловлено высокими объемами диагностических исследований и требованиями к рутинному контролю качества. Клинические лаборатории проводят крупномасштабные молекулярные исследования инфекционных заболеваний, генетических расстройств и онкологии. Эти лаборатории в значительной степени полагаются на диагностические контрольные образцы для обеспечения точности тестов и соответствия нормативным требованиям. Расширение централизованных диагностических лабораторий поддерживает устойчивый спрос. Внедрение высокопроизводительных автоматизированных платформ увеличивает использование контрольных образцов. Государственные и частные лабораторные сети способствуют доминированию. Рост аутсорсинга диагностических услуг укрепляет рыночную долю. Жесткие требования к аккредитации дополнительно стимулируют внедрение. Клинические лаборатории используют контрольные образцы для ежедневной валидации и проверки квалификации. Большие объемы образцов обеспечивают постоянный спрос. Развитая лабораторная инфраструктура в развитых регионах поддерживает рост. Этот сегмент остается основным потребителем молекулярных диагностических контрольных образцов.

Прогнозируется, что сегмент производителей диагностических тестов и контрактных исследовательских организаций (CRO) будет расти самыми быстрыми темпами (CAGR) в 12,7% в период с 2026 по 2033 год, чему способствуют расширение разработки анализов и клинических испытаний. Эти организации широко используют молекулярные контроли при разработке, валидации и подаче заявок в регулирующие органы. Рост в области сопутствующей диагностики и персонализированной медицины ускоряет спрос. Расширение партнерских отношений между фармацевтическими и диагностическими компаниями способствует росту. CRO требуют стандартизированных контролей для многоцентровых испытаний. Усиление регуляторного контроля стимулирует потребности в обеспечении качества. Расширение портфеля диагностических исследований и разработок поддерживает устойчивый рост. Глобальные тенденции аутсорсинга еще больше стимулируют внедрение CRO. Новые биотехнологические компании способствуют росту спроса. Увеличение финансирования инноваций в диагностике поддерживает этот сегмент. Быстрое технологическое развитие повышает сложность тестирования. Эти факторы способствуют значительному росту CAGR.

- По каналам сбыта

По каналам сбыта рынок сегментируется на розничные продажи и прямые тендеры. Сегмент прямых тендеров занимал наибольшую долю рынка по выручке в 57,1% в 2025 году, чему способствовали оптовые закупки больницами, государственными лабораториями и крупными диагностическими сетями. Соглашения о прямых тендерах обеспечивают стабильные поставки, ценовые преимущества и долгосрочные контракты. Государственные системы здравоохранения предпочитают прямые закупки для стандартизированных материалов контроля качества. Крупные лаборатории получают выгоду от скидок за объем и технической поддержки. Каналы прямых тендеров способствуют соблюдению нормативных требований и отслеживаемости. Национальные программы скрининга стимулируют крупномасштабные закупки. Активное внедрение в государственных лабораториях здравоохранения укрепляет доминирование. Прямые закупки обеспечивают надежные цепочки поставок. Расширение диагностической инфраструктуры способствует росту. Институциональные покупатели предпочитают модели закупок на основе тендеров. Этот канал широко используется как на развитых, так и на развивающихся рынках. Этот сегмент остается доминирующим благодаря экономической эффективности и надежности.

Ожидается, что сегмент розничных продаж продемонстрирует самый быстрый среднегодовой темп роста (CAGR) в 10,9% в период с 2026 по 2033 год, обусловленный растущим спросом со стороны небольших лабораторий и исследовательских учреждений. Розничные каналы обеспечивают гибкость и более быстрый доступ к контрольным образцам для молекулярной диагностики. Рост частных диагностических центров способствует внедрению розничной торговли. Платформы электронной коммерции повышают доступность и наличие продукции. Небольшие лаборатории предпочитают розничные закупки для удовлетворения потребностей в небольших объемах. Расширение академической исследовательской деятельности стимулирует спрос. Розничные продажи поддерживают быстрые циклы пополнения запасов. Технологические достижения увеличивают ассортимент продукции в розничных каналах. Развивающиеся рынки демонстрируют растущую зависимость от розничных дистрибьюторов. Улучшенная логистика и инфраструктура холодовой цепи поддерживают рост. Растущий спрос на специализированные и индивидуальные контрольные образцы ускоряет их внедрение. Эти факторы способствуют значительному росту среднегодового темпа роста в розничной торговле.

Региональный анализ рынка молекулярно-диагностических контрольных образцов в Европе

- The Europe molecular diagnostic controls market is projected to expand at a substantial CAGR throughout the forecast period, primarily driven by stringent regulatory requirements for diagnostic accuracy, increasing emphasis on quality assurance in clinical laboratories, and the rising adoption of molecular diagnostic testing across healthcare systems

- Growing prevalence of infectious diseases, cancer, and genetic disorders, along with expanding screening and early detection programs, is fueling demand for reliable molecular diagnostic controls. European laboratories are increasingly integrating standardized controls to ensure test reproducibility, regulatory compliance, and consistency across diverse molecular platforms

- The region is witnessing steady growth across hospital laboratories, reference laboratories, and research institutions, with molecular diagnostic controls being incorporated into both routine diagnostics and advanced molecular testing workflows

U.K. Molecular Diagnostic Controls Market Insight

The U.K. molecular diagnostic controls market dominated Europe with the largest revenue share of 38.6% in 2025, supported by a well-established healthcare infrastructure and strong government initiatives promoting high diagnostic quality standards. The widespread adoption of advanced molecular testing techniques across public and private laboratories, particularly for oncology, infectious diseases, and genetic screening, has significantly driven demand for molecular diagnostic controls. In addition, the U.K.’s robust regulatory framework and focus on standardized laboratory practices encourage the consistent use of validated controls to ensure accuracy and reliability of test results. Continued investments in laboratory modernization and expanding molecular diagnostic capabilities are expected to further support market growth during the forecast period.

Germany Molecular Diagnostic Controls Market Insight

The Germany molecular diagnostic controls market t is expected to expand at the fastest CAGR during the forecast period, driven by increasing investments in diagnostic research, expanding molecular testing capabilities, and a strong focus on precision medicine and early disease detection. Germany’s advanced healthcare infrastructure and emphasis on technological innovation support the adoption of sophisticated molecular diagnostic assays, thereby increasing the need for high-quality diagnostic controls. The growing use of molecular diagnostics in oncology, personalized medicine, and infectious disease monitoring is further accelerating demand. Additionally, Germany’s commitment to research and development, coupled with rising participation in clinical studies, is reinforcing the adoption of molecular diagnostic controls across clinical and research laboratories.

Europe Molecular Diagnostic Controls Market Share

В отрасли молекулярно-диагностических контрольных образцов лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Thermo Fisher Scientific (США)

- Bio-Rad Laboratories (США)

- Roche Diagnostics (Швейцария)

- Эбботт (США)

- Корпорация Данахер (США)

- Siemens Healthineers (Германия)

- QIAGEN (Германия)

- Merck KGaA (Германия)

- LGC Group (Великобритания)

- Seracare Life Sciences (США)

- Randox Laboratories (Великобритания)

- ZeptoMetrix (США)

- F. Hoffmann-La Roche Ltd. (Швейцария)

- Бектон, Дикинсон и компания (США)

- SeraCare (компания QIAGEN) (США)

- Микробиологические препараты (США)

- Ампликон (Дания)

- HyTest (Финляндия)

- Roche Molecular Diagnostics (США)

Последние тенденции на европейском рынке молекулярно-диагностических контрольных образцов

- В июне 2021 года компания Molbio Diagnostics Pvt. Ltd. объявила о запуске нового производственного предприятия в Гоа для своей платформы молекулярной диагностики Truenat Real-Time PCR, что позволит увеличить производственные мощности и расширить поставки молекулярных контролей и анализов по всей Индии и на мировом рынке.

- В феврале 2022 года компания ZeptoMetrix (Antylia Scientific) выпустила SARS-CoV-2 Omicron Control — молекулярный контрольный образец, разработанный для того, чтобы помочь лабораториям точно определять варианты вируса SARS-CoV-2, решая проблемы, связанные с обнаружением мутаций в молекулярных анализах.

- В ноябре 2024 года компания Microbiologics завершила приобретение SensID, производителя эталонных материалов и средств контроля качества, расширив свой портфель средств контроля молекулярной диагностики, особенно в области онкологии и прецизионной медицины.

- В июне 2025 года компания ZeptoMetrix объявила о выпуске количественного контрольного раствора NATtrol Influenza A H5N1, продукта для молекулярного контроля качества, предназначенного для имитации подлинных клинических образцов и позволяющего лабораториям проверять полный рабочий процесс анализа, включая этапы экстракции и амплификации, без работы с живым вирусным материалом.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.