Europe Rotomolding Market

Размер рынка в млрд долларов США

CAGR :

%

USD

538.11 Million

USD

843.93 Million

2024

2032

USD

538.11 Million

USD

843.93 Million

2024

2032

| 2025 –2032 | |

| USD 538.11 Million | |

| USD 843.93 Million | |

| % | |

|

Сегментация европейского рынка центробежного формования по материалу (полиэтилен, полипропилен, ПВХ, поликарбонат, нейлон, полиуретан, эластомеры и другие), форме (порошок и жидкость), назначению (теплый пол и охлаждение, потолочное отопление и охлаждение, настенное отопление и охлаждение и другие), типу оборудования (машина для производства литьевых форм с рок-н-ролльным механизмом, двухосная машина, челночная машина, грейферная машина, вертикально-колесная машина, машина с открытым пламенем, карусельная машина, машина с поворотным рычагом и другие), применению (без резервуаров и резервуаров) — тенденции отрасли и прогноз до 2032 года

Анализ рынка ротационного формования

Европейский рынок ротационного формования переживает значительный рост, обусловленный растущим принятием ротационно формованных изделий, таких как контейнеры и поддоны, в приложениях по обработке материалов и упаковке, поскольку обработка материалов и упаковка являются одной из пяти взаимосвязанных логистических ролей, которые вносят значительный вклад в логистику. Транспортировка, хранение, контроль и защита материалов, продуктов и упакованных предметов в процессах производства, распределения и утилизации являются частью обработки материалов. Компоненты, полученные ротационным формованием, также являются лучшей альтернативой обычным стальным деталям. Ротационное формование является идеальным процессом для производства деталей и компонентов, которые могут использоваться для сбора, хранения или перемещения практически любого вещества благодаря его малому весу, улучшенной коррозионной стойкости и бесшовному производству. Поскольку позитивные перспективы строительного сектора связаны со строительством, ремонтом, реконструкцией и обслуживанием инфраструктур, строительной отрасли вносят вклад в социально-экономическое развитие страны и экономический рост.

Размер рынка ротационного формования

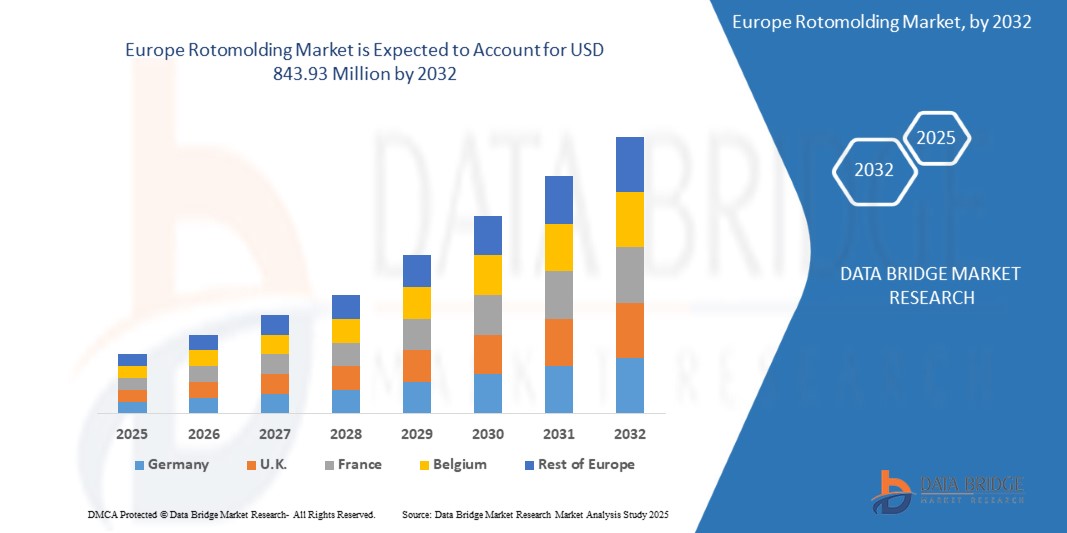

Объем европейского рынка ротационного формования в 2024 году оценивался в 538,11 млн долларов США и, по прогнозам, к 2032 году достигнет 843,93 млн долларов США, увеличиваясь со среднегодовым темпом роста 5,9% в прогнозируемый период с 2025 по 2032 год. Помимо аналитических данных о рынке, таких как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, отчет о рынке, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ производства и потребления, а также анализ PESTLE.

Тенденции рынка ротационного формования

Технологические достижения повышают эффективность и универсальность процесса ротационного формования, позволяя производить изделия сложной формы и изящные конструкции с повышенной точностью. В частности, ожидается, что сегмент полиэтилена будет доминировать на рынке благодаря своей превосходной прочности и экономичности, занимая значительную долю. Кроме того, в отрасли всё больше внимания уделяется устойчивому развитию: компании всё активнее изучают использование перерабатываемых и биоразлагаемых материалов для соответствия экологическим стандартам.

Автомобильный сектор особенно важен, поскольку производители стремятся использовать облегченные компоненты, изготовленные методом ротационного формования, для повышения топливной экономичности и снижения общей массы автомобиля. В целом, рынок ротационного формования имеет все шансы на дальнейший рост, характеризующийся технологическими инновациями, инициативами в области устойчивого развития и увеличением инвестиций в ключевые секторы. Ожидается, что эта тенденция окажет значительное влияние на рост рынка ротационного формования, поскольку мир переходит на продукцию и услуги, полученные методом ротационного формования.

Объем отчета и сегментация рынка ротационного формования

|

Атрибуты |

Ключевые аспекты рынка ротационного формования |

|

Охваченные сегменты |

По применению: танковые и не танковые |

|

Охваченные страны |

Германия, Великобритания, Франция, Италия, Испания, Польша, Нидерланды, Бельгия, Турция, Швейцария, Швеция, Россия, Дания и остальные страны Европы |

|

Ключевые игроки рынка |

Centro Incorporated (США), Rototech (Индия), Prisma Colour Limited (Великобритания), Arkema (Франция), LyondellBasell Industries Holdings BV (США), ROTOPLAST INC. (Канада), Green Age Industries (Индия), Phychem Technologies Pvt. Ltd. (Индия), KK Nag Pvt. Ltd (Apparatus Solutions) (Индия), Dutchland Plastics (США), ROTOVIA (Исландия), Centro Incorporated (США), Rotomachinery Group (Италия), Naroto (Индия), Loopa (Бразилия), Ferry, Industries, Inc (США), Granger Industries Inc (США), Shandong Zhongtian, Rubber & Plastic Technology Co., Ltd. (Китай), Persisco SPA (Италия), Fixopan (Индия), Orex (Польша), Rotomachines Ltd (Великобритания) |

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, отчет о рынке, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ потребления продукции и анализ PESTLE. |

Определение рынка ротационного формования

Ротационная формовка (ротационное формование) — это производственный процесс, специально разработанный для производства полых пластиковых деталей и изделий. Эта технология включает в себя использование нагретой формы, обычно металлической, которая заполняется порошкообразным пластиком. Форма затем вращается вокруг нескольких осей, позволяя пластику расплавляться и равномерно покрывать внутренние поверхности формы. Этот процесс позволяет создавать сложные формы и крупногабаритные бесшовные детали с переменной толщиной стенок. Ротационная формовка особенно ценится за свою экономическую эффективность при производстве крупногабаритных пластиковых деталей, что делает ее широко используемой в различных областях, таких как автомобильные детали, резервуары для воды, уличная мебель и игровое оборудование. В настоящее время отрасль переживает рост благодаря растущему спросу в таких секторах, как строительство, а также достижениям в технологиях материалов, которые улучшают характеристики ротоформованных изделий.

Динамика рынка ротационного формования

Водители

- Растет популярность ротоформованных изделий, таких как контейнеры и поддоны, в сфере транспортировки материалов и упаковки

Обработка материалов и упаковка входят в число пяти взаимосвязанных логистических функций, которые вносят значительный вклад в логистику. Транспортировка, хранение, контроль и защита материалов, продукции и упакованных изделий в процессе производства, распределения и утилизации являются частью обработки материалов. Упаковка играет важнейшую роль в защите материалов и товаров при распределении и транспортировке.

Изделия, изготовленные методом ротационного формования, представляют собой доступные, безопасные и долговечные решения для транспортировки и упаковки материалов в различных отраслях промышленности. Благодаря бесшовной и цельной конструкции они обладают высокой несущей способностью. Кроме того, ротационно-формованные компоненты являются более выгодной альтернативой традиционным стальным деталям. Ротационное формование — идеальный метод производства деталей и компонентов, которые могут использоваться для сбора, хранения или перемещения практически любых материалов благодаря малому весу, повышенной коррозионной стойкости и бесшовному изготовлению.

Например,

- По данным Globe Newswire, в ноябре 2024 года европейский рынок ротоформованных контейнеров демонстрирует уверенный рост, а объем продаж, согласно последним рыночным данным, достигнет 4,5 млрд долларов США в 2024 году. Эта тенденция роста поддерживается продолжающимся расширением рынка контейнеров на основе полиэтилена, на долю которого, как ожидается, придется более 60% рынка в 2024 году. Универсальность структуры полиэтилена играет ключевую роль в его доминировании, позволяя производителям выпускать широкий ассортимент прочных, экономичных и пригодных для вторичной переработки контейнеров. Адаптивность материала гарантирует высокие эксплуатационные характеристики и долговечность, что делает его предпочтительным выбором для отраслей, ищущих экологичные и высококачественные упаковочные решения. При устойчивом годовом росте в 3,4% прогнозируется, что к 2034 году общий объем рынка достигнет 6,3 млрд долларов США.

Позитивный взгляд на строительный сектор

Строительный сектор связан со строительством, ремонтом, реконструкцией и обслуживанием объектов инфраструктуры. Строительная отрасль вносит вклад в социально-экономическое развитие и экономический рост страны. Строительная отрасль стимулирует активность и занятость в других секторах экономики, таких как обрабатывающая промышленность, логистика, торговля и финансовые услуги. Рост населения, растущая урбанизация, рынок жилья и развитие инфраструктуры являются ключевыми факторами, влияющими на развитие строительной отрасли.

Строительная отрасль имеет потенциал стать основной движущей силой в расширении ротоформованных изделий. Ротоформованные изделия имеют различные применения в строительных проектах, таких как резервуары для хранения воды и септики среди других. Более того, такие изделия, как баррикады и дорожные конусы, которые используются при строительстве дорог и автомагистралей, также изготавливаются с помощью технологии ротоформования. Такие изделия долговечны, устойчивы к коррозии и не требуют особого ухода, что делает их идеальными для применения в инфраструктуре. Более того, из-за небольшого веса изделий, таких как баррикады и дорожные конусы, их легко переносить, что приводит к снижению затрат на топливо для конечного пользователя. Кроме того, их легко транспортировать и перемещать по сравнению с другими изделиями, изготовленными из таких материалов, как металл. Растущее внимание к разработке эффективной и долговечной инфраструктуры способствует росту применения ротоформованных изделий в строительном секторе.

Например,

- Согласно статье Rotoline, опубликованной в феврале 2024 года, процесс ротационного формования набирает всё большую популярность в секторе гражданского строительства, где он применяется для производства широкого спектра необходимых компонентов. От раковин и ванн до теплоизоляционных блоков – универсальность ротационного формования играет решающую роль в производстве деталей, отвечающих строгим стандартам функциональности и долговечности. Возможность создания прочных, экономичных и надёжных строительных элементов с помощью этой инновационной технологии способствует её всё более широкому внедрению в отрасли, обеспечивая значительные преимущества с точки зрения эксплуатационных характеристик и долгосрочной ценности строительных проектов.

Возможности

- Возможность включения новых технологий печати и этикетирования

Со временем новые требования к этикеткам со стороны клиентов и меняющаяся динамика рынка будут влиять на выбор типа печатной этикетки и развитие новых технологий в этой области. Упаковочная индустрия и её клиенты постоянно работают над снижением веса упаковки продукции, используя либо более компактные жёсткие контейнеры из металла, стекла или пластика, либо переходя на гибкие пластиковые форматы.

Внедрение новых технологий печати и этикетирования в ротационное формование открывает широкие возможности для нанесения изображений, текстов и логотипов на ротационно формованные изделия. Технологические достижения, такие как прямая печать на объекте, цифровая печать и технологии этикетирования, способствуют нанесению персонализированного брендинга на ротационно формованные изделия. Размещение логотипов и фирменных этикеток на изделиях может повысить популярность бренда. Новые технологии печати и этикетирования открывают и другие возможности, например, способствуют отслеживаемости продукции за счет нанесения на изделия такой информации, как дата производства, номер партии и сведения об использовании.

Например,

- 9 сентября 2024 года в блоге MANN SUPPLY было отмечено стремительное развитие печати этикеток, обусловленное такими инновациями, как смарт-этикетки с технологией RFID и экологичные материалы. Чтобы оставаться конкурентоспособными, компаниям необходимо использовать эти тенденции для повышения эффективности и улучшения взаимодействия с клиентами. Для европейского рынка продукции, изготовленной методом ротационного формования, эти инновации предлагают передовые решения для этикетирования, которые повышают прослеживаемость продукции и экологичность, отвечая меняющимся нормативным и рыночным требованиям.

Расширение доступа к биополимерам

Биотехнологии. Расширение доступа к биополимерам открывает значительные возможности для европейского рынка продукции для ротационного формования. Биополимеры, получаемые из возобновляемых ресурсов, таких как растения, водоросли или биомасса, представляют собой экологичную альтернативу традиционным нефтяным пластикам. Поскольку экологическая устойчивость становится ключевым приоритетом для мировой промышленности, спрос на биоматериалы неуклонно растёт. Для рынка ротационного формования эти материалы соответствуют растущей тенденции к сокращению углеродного следа и минимизации воздействия на окружающую среду.

Использование биополимеров может дополнительно повысить универсальность и эксплуатационные характеристики ротоформованных изделий. Эти полимеры обладают такими преимуществами, как повышенная прочность, гибкость и износостойкость, что делает их идеальными для самых разных сфер применения – от автомобилестроения и строительства до потребительских товаров. По мере того, как цепочка поставок биополимеров становится более доступной и экономически эффективной, у производителей, работающих в сфере ротоформования, появится больше возможностей для инноваций и производства экологичной и высококачественной продукции.

Например,

- Согласно отчету, опубликованному Nova-Institute GmbH Renewable Carbon News 13 января 2025 года, прогнозируется устойчивый рост мощностей по производству биополимеров в Европе, обусловленный значительными инвестициями в Китай, Европу и на Ближний Восток. Этот рост поддерживается новым политическим регулированием в Европе, которое стимулирует спрос на биоразлагаемые пластики. Ожидается, что рынок биополимеров будет демонстрировать среднегодовой темп роста (CAGR) 18% в период с 2024 по 2029 год, значительно опережая рынок полимеров на основе ископаемых ресурсов. По мере роста доли биополимеров в мощностях, их более широкое использование в таких областях, как производство изделий методом ротационного формования, будет играть решающую роль в росте этого рынка.

Ограничения/Проблемы

- Ограничения по обработке других материалов, а именно металлов и керамики

Технология ротационного формования используется для переработки термопластичных полимерных материалов, таких как полиэтилен и полипропилен. Более того, сырье, используемое для изготовления изделий методом ротационного формования, должно легко превращаться из гранул в мелкий порошок и обладать высокой термостойкостью. Это ограничивает выбор материалов для изготовления ротационно-формованных изделий только полимерными смолами. Высокая термостойкость приводит к высокой стоимости сырья и увеличению затрат на измельчение материала в порошок.

Хотя ротационное формование обладает рядом преимуществ при переработке изделий из пластика, оно, однако, сталкивается с ограничениями при обработке других материалов, таких как металлы и керамика. Они имеют высокие температуры плавления по сравнению с полимерами, что является недостатком, поскольку металлы и керамика требуют высоких температур. Керамика и металлы также обладают высокой структурной прочностью и несущей способностью, что менее характерно для ротационно формованных пластиков. Металлы и керамика обладают высокой термостойкостью и теплопроводностью, поэтому используются в промышленных приложениях, где требуются термо- и термостойкость. Следовательно, невозможность обработки таких материалов, как металлы и керамика, методом ротационного формования, как ожидается, будет ограничивать рост европейского рынка ротационно формованной продукции.

Например,

- По данным GVL POLY, в феврале 2024 года, хотя ротационное формование идеально подходит для производства полых пластиковых деталей, его длительная продолжительность цикла, ограничения по материалу и ограниченная пригодность для мелкосерийного производства могут стать сдерживающими факторами. Несмотря на такие достижения, как технология Smart Molding, повышающая эффективность, этот процесс остаётся медленнее других. Кроме того, ограниченный выбор смол и увеличенные допуски могут сделать его менее подходящим для крупносерийного или прецизионного производства. Компаниям следует оценить эти факторы и проконсультироваться со специалистами, чтобы определить, является ли ротационное формование правильным решением для их потребностей.

Угроза замены со стороны других формованных материалов

Ротационная формовка представляет собой производственный процесс, посредством которого создаются полые пластиковые изделия. Ротационная формовка обладает рядом преимуществ при производстве прочных, экономичных и бесстыковых пластиковых компонентов. Однако существуют и другие технологии литья под давлением, такие как литье под давлением и выдувное формование, которые являются альтернативой ротационной формовке. С помощью литья под давлением производятся детали из различных материалов, таких как полимеры, керамика и металлы. Выдувное формование также используется для производства полых контейнеров, таких как бутылки для газированных напитков и воды. Однако ротационная формовка позволяет обрабатывать только полимерные материалы для получения ротационных изделий.

Литье под давлением позволяет производить больше изделий за более короткий промежуток времени по сравнению с ротационным формованием. Ротоформование имеет преимущество в создании гибких материалов. Однако оно медленное и менее эффективное для крупносерийного производства по сравнению с другими альтернативными технологиями.

Например,

- Согласно блогу Industrial Custom Products, в 2022 году как термоформование, так и ротационное формование являются эффективными методами формования специальных пластиковых изделий, но каждый из них имеет свои преимущества. Ротационное формование известно своей прочностью и универсальностью при производстве более крупных полых пластиковых деталей, однако термоформование часто лучше подходит для проектов, требующих более высокой точности, детализации и гибкости оснастки. Термоформование особенно идеально подходит для серийного производства деталей или проектов, требующих сложной конструкции. Если вы не уверены в выборе метода, консультация со специалистом по производству пластиковых изделий поможет вам определить наиболее подходящий подход к конкретным требованиям проекта.

Объем рынка ротационного формования

Рынок сегментирован на пять основных сегментов, основанных на материале, форме, функциональности, типе оборудования и области применения. Динамика роста в этих сегментах поможет вам проанализировать сегменты с низким ростом в отраслях и предоставит пользователям ценный обзор рынка и аналитику для принятия стратегических решений по определению основных рыночных приложений.

По материалу

- Полиэтилен

- По типу

- ПВД

- HDPE

- По типу

- Полипропилен

- По типу

- Гомополимер

- Статистический сополимер

- Ударопрочный сополимер

- По типу

- ПВХ

- Поликарбонат

- Нейлон

- Полиуретан

- Эластомеры

- По типу

- Нитрильный каучук

- Бутилкаучук

- Полибутадиен

- Хлоропреновый каучук

- По типу

- Другие

- По типу

- Полиэстер

- Эпоксидная смола

- Акрил

- По типу

По форме

- Пудра

- Жидкость

По полезности

- Напольное отопление и охлаждение

- Потолочное отопление и охлаждение

- Настенное отопление и охлаждение

- Другие

- Финансы и бухгалтерский учет

По типу машины

- Рок-н-ролльная машина

- Двухосная машина

- Машина-челнок

- Машина-раскладушка

- Вертикальная колесная машина

- Машина с открытым пламенем

- Карусельная машина

- Машина с маятниковым рычагом

- Другие

По применению

- Не-Танк

- По категориям

- Автомобильная промышленность

- По конечному использованию

- Консоли

- Панели

- Бамперы

- Брызговики

- Другие

- По категориям

- Сельское хозяйство

- По конечному использованию

- Тракторы

- Комбайны

- Сеялки

- Опрыскиватели

- Другие

- По конечному использованию

- Строительство и возведение

- По конечному использованию

- Дома для одной семьи

- Промышленное здание

- Офисные здания

- Отели

- По применению

- Дорожные ограждения

- Трубы

- Трубопроводы

- Другие

- По конечному использованию

- Упаковка

- По конечному использованию

- Поддоны

- Промышленные контейнеры

- Контейнеры для хранения потребительских товаров

- Транспортные контейнеры

- Другие

- По конечному использованию

- Потребительские товары

- Мебель

- По конечному использованию

- Стул

- Стол

- Гостиные

- Другие

- Морской

- По конечному использованию

- Стул

- Стол

- Гостиные

- Другие

- По конечному использованию

- Очистка воды

- Спорт и отдых

- Подземные палаты

- Другие

- По конечному использованию

- Танк

- По типу

- Резервуары для воды

- Химические резервуары

- Резервуары для дождевой воды

- Топливные баки

- Баки для мочевины

- Баки гидравлического масла

- Танки Adbue

- Другие

- По типу

Региональный анализ рынка ротационного формования

Рынок разделен на пять основных сегментов в зависимости от материала, формы, полезности, типа машины и области применения, как указано выше.

Страны, охваченные рынком: Германия, Великобритания, Франция, Италия, Испания, Польша, Нидерланды, Бельгия, Турция, Швейцария, Швеция, Россия, Дания и остальные страны Европы.

Германия является самой быстрорастущей страной на европейском рынке ротационного формования благодаря значительным инвестициям в продукцию, изготовленную методом ротационного формования, а также резкому росту строительной активности, обусловленному урбанизацией и развитием инфраструктуры, что повышает спрос на продукцию, изготовленную методом ротационного формования, такую как резервуары, контейнеры и автомобильные детали.

В разделе отчета, посвященном отдельным странам, также рассматриваются факторы, влияющие на рынок, и изменения в регулировании рынка внутри страны, которые влияют на текущие и будущие тенденции рынка. Такие данные, как анализ цепочек создания стоимости в нисходящей и восходящей цепочке, технические тенденции и анализ пяти сил Портера, а также практические примеры, – вот лишь некоторые из показателей, используемых для прогнозирования рыночного сценария для отдельных стран. Кроме того, при анализе прогнозных данных по странам рассматриваются присутствие и доступность европейских брендов и их проблемы, связанные с высокой или низкой конкуренцией со стороны местных и отечественных брендов, влияние внутренних пошлин и торговых путей.

Доля рынка ротационного формования

В разделе «Конкурентная среда на рынке» представлена подробная информация по конкурентам. Включены сведения о компании, её финансовые показатели, полученная выручка, рыночный потенциал, инвестиции в исследования и разработки, новые рыночные инициативы, присутствие в Европе, производственные площадки и объекты, производственные мощности, сильные и слабые стороны компании, запуск продукта, широта и разнообразие продуктов, доминирующие области применения. Представленные выше данные относятся только к рыночным интересам компаний.

Лидерами рынка ротационного формования, работающими на рынке, являются:

- Rotomachinery Group (Италия)

- Persisco SPA (Италия)

- Орекс (Польша)

- Rotomachines Ltd (Великобритания)

Последние разработки на рынке ротационного формования

- По данным компании Shandong Zhongtian Rubber & Plastic Technology Co., Ltd, опубликованным в апреле 2023 года, преимущества ротационного формования пластиковых рыболовных лодок заключаются в их безопасности, коррозионной стойкости, износостойкости и низких эксплуатационных расходах. Пластиковые лодки, изготовленные методом ротационного формования, имеют низкий удельный вес по сравнению с водой. Это гарантирует, что лодка не затонет даже при опрокидывании. Кроме того, благодаря пластику они обладают высокой устойчивостью к коррозии, особенно в морской среде.

- По данным издания Marine Technology News, в феврале 2023 года испанская компания Almarin обновила свой известный буй Balizamar и выпустила его под названием EVO. Модульные компоненты из полиэтилена, изготовленные методом ротационного формования, улучшают видимость и снижают расходы на обслуживание буев Balizamar EVO. Внутренняя часть изготовлена из оцинкованной методом погружения стали, а верхняя часть — из нержавеющей стали. Таким образом, для поддержания плавучести корпус изготовлен методом ротационного формования и заполнен пенополистиролом с закрытыми ячейками, что обеспечивает прочность и длительный срок службы.

- Согласно статье Rotoline, опубликованной в феврале 2024 года, процесс ротационного формования набирает всё большую популярность в секторе гражданского строительства, где он применяется для производства широкого спектра необходимых компонентов. От раковин и ванн до теплоизоляционных блоков – универсальность ротационного формования играет решающую роль в производстве деталей, отвечающих строгим стандартам функциональности и долговечности. Возможность создания прочных, экономичных и надёжных строительных элементов с помощью этой инновационной технологии способствует её всё более широкому внедрению в отрасли, обеспечивая значительные преимущества с точки зрения эксплуатационных характеристик и долгосрочной ценности строительных проектов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР ЕВРОПЕЙСКОГО РЫНКА РОТОФОРМОВАНИЯ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЯ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОХВАТЫВАЕМЫЕ РЫНКИ

2.2 ГЕОГРАФИЧЕСКИЙ ОХВАТ

2,3 ГОДА, РАССМАТРИВАЕМЫЕ ДЛЯ ИССЛЕДОВАНИЯ

2.4 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ DBMR TRIPOD

2.5 ПЕРВИЧНЫЕ ИНТЕРВЬЮ С КЛЮЧЕВЫМИ ЛИДЕРАМИ МНЕНИЯ

2.6 СЕТКА РЫНОЧНОЙ ПОЗИЦИИ DBMR

2.7 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.8 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.9 МАТЕРИАЛЬНАЯ КРИВАЯ ВРЕМЕННОЙ ШКАЛЫ

2.1 СЕТКА ОХВАТА РЫНОЧНОГО ПРИЛОЖЕНИЯ

2.11 ВТОРИЧНЫЕ ИСТОЧНИКИ

2.12 ПРЕДПОЛОЖЕНИЯ

3 КРАТКОЕ ОПИСАНИЕ

4 ПРЕМИАЛЬНЫХ ИНСАЙТА

4.1 ПЯТЬ СИЛ ПОРТЕРА

4.2 Анализ Пестеля

4.3 СЫРЬЕВОЕ ПОКРЫТИЕ

4.4 АНАЛИЗ ПРОИЗВОДСТВА И ПОТРЕБЛЕНИЯ

4.5 СЦЕНАРИЙ ИМПОРТА-ЭКСПОРТА

4.6 ТЕХНОЛОГИЧЕСКИЙ ПРОГРЕСС ПРОИЗВОДИТЕЛЕЙ

4.7 КРИТЕРИИ ВЫБОРА ПОСТАВЩИКА

5. РЕГУЛИРУЕМОЕ ОХВАТЫВАНИЕ

6 ОБЗОР РЫНКА

6.1 ВОДИТЕЛИ

6.1.1 РАСТУЩЕЕ ПРИНЯТИЕ ИЗДЕЛИЙ, ИЗГОТОВЛЕННЫХ МЕТОДОМ РОТОФОРМОВАНИЯ, ТАКИХ КАК КОНТЕЙНЕРЫ И ПОДДОНЫ, В ОБЛАСТИ ОБРАБОТКИ МАТЕРИАЛОВ И УПАКОВКИ

6.1.2 ПОЛОЖИТЕЛЬНЫЙ ВЗГЛЯД НА СТРОИТЕЛЬНЫЙ СЕКТОР

6.1.3 РОСТ ПОПУЛЯРНОСТИ ЛЕГКОЙ АТЛЕТИКИ И ВОДНЫХ ВИДОВ СПОРТА

6.1.4 УЛУЧШЕНИЕ В СУДОСТРОИТЕЛЬНОЙ ОТРАСЛИ

6.2 ОГРАНИЧЕНИЯ

6.2.1 ОГРАНИЧЕНИЯ ПРИ ОБРАБОТКЕ МАТЕРИАЛОВ, ТАКИХ КАК МЕТАЛЛЫ И КЕРАМИКА

6.2.2 ОГРАНИЧИВАЮЩАЯ КОНКУРЕНЦИЯ СО СТОРОНЫ АЛЬТЕРНАТИВНЫХ ФОРМОВАННЫХ МАТЕРИАЛОВ

6.3 ВОЗМОЖНОСТИ

6.3.1 ИНТЕГРАЦИЯ ПЕРЕДОВЫХ ТЕХНОЛОГИЙ ПЕЧАТИ И ЭТИКЕТИРОВАНИЯ ДЛЯ РАСШИРЕННОЙ ПЕРСОНАЛИЗАЦИИ ПРОДУКЦИИ И БРЕНДИНГА

6.3.2 УВЕЛИЧЕНИЕ ДОСТУПА К БИОПОЛИМЕРАМ

6.3.3 РОСТ СПРОСА НА УСТОЙЧИВЫЕ И ЭКОЛОГИЧНЫЕ МАТЕРИАЛЫ

6.4 ПРОБЛЕМЫ

6.4.1 СТРОГИЕ ПРАВИЛА И НОРМЫ, НАПРАВЛЕННЫЕ НА ПЕРЕРАБОТКУ ПОЛИМЕРОВ

6.4.2 ЧРЕЗМЕРНОЕ ПОТРЕБЛЕНИЕ ЭНЕРГИИ ВО ВРЕМЯ ПРОИЗВОДСТВЕННЫХ ПРОЦЕССОВ

7 ЕВРОПЕЙСКИЙ РЫНОК РОТОФОРМОВАНИЯ ПО МАТЕРИАЛАМ

7.1 ОБЗОР

7.2 ПОЛИЭТИЛЕН

7.2.1 ПВД

7.2.2 ПНД

7.3 ПОЛИПРОПИЛЕН

7.3.1 ГОМОПОЛИМЕР

7.3.2 РАНДОМНЫЙ СОПОЛИМЕР

7.3.3 УДАРОПРОЧНЫЙ СОПОЛИМЕР

7.4 ПВХ

7.5 ПОЛИКАРБОНАТ

7.6 НЕЙЛОН

7.7 ПОЛИУРЕТАН

7.8 ЭЛАСТОМЕРЫ

7.8.1 Нитрильный каучук

7.8.2 БУТИЛКАУЧУК

7.8.3 ПОЛИБУТАДИЕН

7.8.4 ХИЛОРОПРЕНОВЫЙ КАУЧУК

7.9 ДРУГИЕ

7.9.1 ПОЛИЭСТЕР

7.9.2 ЭПОКСИДНАЯ СМОЛА

7.9.3 АКРИЛЫ

8 ЕВРОПЕЙСКИЙ РЫНОК РОТОФОРМОВАНИЯ ПО ФОРМАМ

8.1 ОБЗОР

8.2 ПОРОШОК

8.3 ЖИДКОСТЬ

9 ЕВРОПЕЙСКИЙ РЫНОК РОТОФОРМОВАНИЯ ПО ОТРАСЛЯМ ПРИМЕНЕНИЯ

9.1 ОБЗОР

9.2 НАПОЛЬНОЕ ОТОПЛЕНИЕ И ОХЛАЖДЕНИЕ

9.3 ПОТОЛОЧНОЕ ОТОПЛЕНИЕ И ОХЛАЖДЕНИЕ

9.4 НАСТЕННОЕ ОТОПЛЕНИЕ И ОХЛАЖДЕНИЕ

9.5 ДРУГИЕ

10 ЕВРОПЕЙСКИЙ РЫНОК РОТОФОРМОВАНИЯ ПО ТИПУ МАШИНЫ

10.1 ОБЗОР

10.2 МАШИНА РОК-Н-РОЛЛА

10.3 ДВУХОСЕВАЯ МАШИНА

10.4 ЧЕЛНОЧНАЯ МАШИНА

10.5 ГРЕЙФЕРНАЯ МАШИНА

10.6 ВЕРТИКАЛЬНЫЙ КОЛЕСНЫЙ СТАНОК

10.7 МАШИНА С ОТКРЫТЫМ ПЛАМЕНЕМ

10.8 КАРУСЕЛЬНАЯ МАШИНА

10.9 Машина с поворотным рычагом

10.1 ДРУГИЕ

11 ЕВРОПЕЙСКИЙ РЫНОК РОТОФОРМОВАНИЯ ПО ОБЛАСТИ ПРИМЕНЕНИЯ

11.1 ОБЗОР

11.2 НЕТАНК

11.2.1 АВТОМОБИЛЬНАЯ ПРОМЫШЛЕННОСТЬ

11.2.1.1 Консоли

11.2.1.2 Панели

11.2.1.3 Бамперы

11.2.1.4 Крылья

11.2.1.5 Другие

11.2.2 СЕЛЬСКОЕ ХОЗЯЙСТВО

11.2.2.1 Тракторы

11.2.2.2 Комбайны

11.2.2.3 Сеялки

11.2.2.4 Распылители

11.2.2.5 Другие

11.2.3 СТРОИТЕЛЬСТВО И КОНСТРУКЦИЯ

11.2.3.1 Дома для одной семьи

11.2.3.2 Промышленное здание

11.2.3.3 Офисные здания

11.2.3.4 Отели

11.2.3.5 Дорожные ограждения

11.2.3.6 Трубы

11.2.3.7 Трубопроводы

11.2.3.8 Другие

11.2.4 УПАКОВКА

11.2.4.1 Поддоны

11.2.4.2 Промышленные контейнеры

11.2.4.3 Контейнеры для хранения потребительских товаров

11.2.4.4 Транспортные контейнеры

11.2.4.5 другие

11.2.5 ТОВАРЫ ПОТРЕБИТЕЛЬСКОГО НАЗНАЧЕНИЯ

11.2.6 МЕБЕЛЬ

11.2.6.1 Стул

11.2.6.2 Таблица

11.2.6.3 Залы ожидания

11.2.6.4 другие

11.2.7 МОРСКОЙ

11.2.7.1 Швартовные и маркерные буи

11.2.7.2 Поплавки стрелы

11.2.7.3 Спасательные круги, одобренные Solas

11.2.7.4 Навигационные средства

11.2.7.5 Другие

11.2.8 ВОДОПОДГОТОВКА

11.2.9 СПОРТ И ДОСУГ

11.2.10 ПОДЗЕМНЫЕ КАМЕРЫ

11.2.11 ДРУГИЕ

11.3 ТАНК

11.3.1 ВОДЯНЫЕ РЕЗЕРВУАРЫ

11.3.2 ХИМИЧЕСКИЕ РЕЗЕРВУАРЫ

11.3.3 Резервуары для дождевой воды

11.3.4 ТОПЛИВНЫЕ БАКИ

11.3.5 БАКИ ДЛЯ МОЧЕВИНЫ

11.3.6 ГИДРАВЛИЧЕСКИЕ МАСЛЯНЫЕ БАКИ

11.3.7 Резервуары для хранения

11.3.8 ДРУГИЕ

12 ЕВРОПЕЙСКИЙ РЫНОК РОТОФОРМОВАНИЯ, ПО РЕГИОНАМ

12.1 ЕВРОПА

12.1.1 ГЕРМАНИЯ

12.1.2 ФРАНЦИЯ

12.1.3 Великобритания

12.1.4 ИТАЛИЯ

12.1.5 ИСПАНИЯ

12.1.6 ПОЛЬША

12.1.7 НИДЕРЛАНДЫ

12.1.8 БЕЛЬГИЯ

12.1.9 ТУРЦИЯ

12.1.10 ШВЕЙЦАРИЯ

12.1.11 ШВЕЦИЯ

12.1.12 РОССИЯ

12.1.13 ДАНИЯ

12.1.14 ОСТАЛЬНАЯ ЕВРОПА

13 ЕВРОПЕЙСКИЙ РЫНОК РОТОФОРМОВАНИЯ: СТРАНИЦА КОМПАНИИ

13.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

14 SWOT-АНАЛИЗ

15 ПРОФИЛЬ КОМПАНИИ

15.1 LYONDELLBASELL INDUSTRIES HOLDINGS BV

15.1.1 ОБЗОР КОМПАНИИ

15.1.2 АНАЛИЗ ДОХОДОВ

15.1.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

15.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

15.1.5 ПОСЛЕДНИЕ РАЗВИТИЯ

15.2 GRANGER INDUSTRIES INC.

15.2.1 ОБЗОР КОМПАНИИ

15.2.2 АНАЛИЗ АКЦИЙ КОМПАНИИ

15.2.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.2.4 ПОСЛЕДНИЕ СОБЫТИЯ

15.3 АРКЕМА

15.3.1 ОБЗОР КОМПАНИИ

15.3.2 АНАЛИЗ ДОХОДОВ

15.3.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

15.3.4 ПОРТФЕЛЬ ПРОДУКТОВ

15.3.5 ПОСЛЕДНИЕ РАЗВИТИЯ

15.4 CENTRO INCORPORATED

15.4.1 ОБЗОР КОМПАНИИ

15.4.2 АНАЛИЗ АКЦИЙ КОМПАНИИ

15.4.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.4.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.5 Голландские пластмассы

15.5.1 ОБЗОР КОМПАНИИ

15.5.2 АНАЛИЗ АКЦИЙ КОМПАНИИ

15.5.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.5.4 ПОСЛЕДНИЕ СОБЫТИЯ

15.6 FERRY INDUSTRIES INC.

15.6.1 ОБЗОР КОМПАНИИ

15.6.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.6.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.7 ФИКСОПАН

15.7.1 ОБЗОР КОМПАНИИ

15.7.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.7.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.8 ОТРАСЛИ ЗЕЛЕНОГО ВЕКА

15.8.1 ОБЗОР КОМПАНИИ

15.8.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.8.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.9 КК НАГ ПВТ. ЛТД

15.9.1 ОБЗОР КОМПАНИИ

15.9.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.9.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.1 ПУЛЬПА

15.10.1 ОБЗОР КОМПАНИИ

15.10.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.10.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.11 НАРОТО

15.11.1 ОБЗОР КОМПАНИИ

15.11.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.11.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.12 ОРЕКС

15.12.1 ОБЗОР КОМПАНИИ

15.12.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.12.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.13 ПЕРСИКО СПА

15.13.1 ОБЗОР КОМПАНИИ

15.13.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.13.3 ПОСЛЕДНИЕ СОБЫТИЯ

15.14 PHYCHEM TECHNOLOGIES PVT. LTD.

15.14.1 ОБЗОР КОМПАНИИ

15.14.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.14.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.15 PRISMA COLOUR LIMITED

15.15.1 ОБЗОР КОМПАНИИ

15.15.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.15.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.16 ДИНАМИКА РОТО

15.16.1 ОБЗОР КОМПАНИИ

15.16.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.16.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.17 ГРУППА РОТОМАШИНЕРИ

15.17.1 ОБЗОР КОМПАНИИ

15.17.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.17.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.18 РОТО МАШИНЫ ЛТД

15.18.1 ОБЗОР КОМПАНИИ

15.18.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.18.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.19 РОТОПЛАСТ ИНК.

15.19.1 ОБЗОР КОМПАНИИ

15.19.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.19.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.2 РОТОТЕХ

15.20.1 ОБЗОР КОМПАНИИ

15.20.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.20.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.21 РОТОВИЯ.

15.21.1 ОБЗОР КОМПАНИИ

15.21.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.21.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.22 SHANDONG ZHONGTIAN RUBBER & PLASTIC TECHNOLOGY CO., LTD

15.22.1 ОБЗОР КОМПАНИИ

15.22.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.22.3 ПОСЛЕДНИЕ РАЗВИТИЯ

16 АНКЕТА

17 СВЯЗАННЫХ ОТЧЕТОВ

Список таблиц

ТАБЛИЦА 1 КОДЫ ПРОДУКТОВ:

ТАБЛИЦА 2 ЕВРОПЕЙСКИЙ РЫНОК РОТОФОРМОВАНИЯ ПО МАТЕРИАЛАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 3 ЕВРОПЕЙСКИЙ РЫНОК ПОЛИЭТИЛЕНА НА РОТОФОРМОВАННЫХ ИЗДЕЛИЯХ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 4 ЕВРОПЕЙСКИЙ РЫНОК ПОЛИЭТИЛЕНА НА РОТОФОРМОВАННЫХ ИЗДЕЛИЯХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 5 ЕВРОПЕЙСКИЙ РЫНОК ПОЛИПРОПИЛЕНА НА РОТОФОРМОВАННЫХ ИЗДЕЛИЯХ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 6 ЕВРОПЕЙСКИЙ РЫНОК ПОЛИПРОПИЛЕНА НА РОТОФОРМОВАННЫХ ИЗДЕЛИЯХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 7 ЕВРОПЕЙСКИЙ РЫНОК ПВХ НА РОТОФОРМОВКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 8 ЕВРОПЕЙСКИЙ РЫНОК ПОЛИКАРБОНАТА НА РОТОФОРМОВАННЫХ ИЗДЕЛИЯХ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 9 ЕВРОПЕЙСКИЙ РЫНОК НЕЙЛОНА ДЛЯ РОТОФОРМОВАНИЯ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 10 ЕВРОПЕЙСКИЙ РЫНОК ПОЛИУРЕТАНА НА РОТОФОРМОВКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 11 ЭЛАСТОМЕРЫ НА ЕВРОПЕЙСКОМ РЫНКЕ РОТОФОРМОВАНИЯ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 12 ЭЛАСТОМЕРЫ НА РЫНКЕ РОТОФОРМОВАНИЯ В ЕВРОПЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 13 ЕВРОПА. ДРУГИЕ НА РЫНКЕ РОТОФОРМОВАНИЯ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 14 ЕВРОПА, ДРУГИЕ НА РЫНКЕ РОТОФОРМОВАНИЯ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 15 ЕВРОПЕЙСКИЙ РЫНОК РОТОФОРМОВАНИЯ, ПО ФОРМАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 16 ЕВРОПЕЙСКИЙ РЫНОК ПОРОШКОВ ДЛЯ РОТОФОРМОВАНИЯ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 17 ЕВРОПЕЙСКИЙ РЫНОК ЖИДКОСТЕЙ ДЛЯ РОТОФОРМОВАНИЯ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 18 ЕВРОПЕЙСКИЙ РЫНОК РОТОФОРМОВАНИЯ, ПО ОТРАСЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 19 ЕВРОПЕЙСКИЙ РЫНОК СИСТЕМ ОТОПЛЕНИЯ И ОХЛАЖДЕНИЯ ПО МЕТОДУ РОТОФОРМОВАНИЯ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 20 ЕВРОПЕЙСКИЙ РЫНОК ПОТОЛОЧНОГО ОТОПЛЕНИЯ И ОХЛАЖДЕНИЯ С ПОМОЩЬЮ РОТОФОРМОВАНИЯ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 21 ЕВРОПЕЙСКИЙ РЫНОК НАСТЕННОГО ОТОПЛЕНИЯ И ОХЛАЖДЕНИЯ С ПОМОЩЬЮ РОТОФОРМОВАНИЯ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 22 ЕВРОПЕЙСКИЙ СЕГМЕНТ ПРОЧИХ ИЗДЕЛИЙ НА РЫНКЕ РОТОФОРМОВАНИЯ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 23 ЕВРОПЕЙСКИЙ РЫНОК РОТОФОРМОВАНИЯ: ПО ТИПУ МАШИНЫ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 24 ЕВРОПЕЙСКИЙ РЫНОК РОТОРОФОРМОВОЧНЫХ МАШИН, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 25 ЕВРОПЕЙСКИЙ РЫНОК ДВУХОСЕВЫХ МАШИН ДЛЯ РОТОФОРМОВАНИЯ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 26 ЕВРОПЕЙСКИЙ РЫНОК РОТОФОРМОВОЧНЫХ МАШИН, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 27 ЕВРОПЕЙСКИЙ РЫНОК РОТОФОРМОВОЧНЫХ МАШИН, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 28 ЕВРОПЕЙСКИЙ РЫНОК ВЕРТИКАЛЬНЫХ КОЛЕСНЫХ МАШИН ДЛЯ РОТОФОРМОВАНИЯ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 29 ЕВРОПЕЙСКИЙ РЫНОК МАШИН ОТКРЫТОГО ПЛАМЕНИ ДЛЯ РОТОФОРМОВАНИЯ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 30 ЕВРОПЕЙСКИЙ РЫНОК КАРУСЕЛЬНЫХ МАШИН ДЛЯ РОТОФОРМОВАНИЯ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 31 ЕВРОПЕЙСКИЙ РЫНОК РОТОРОФОРМОВОЧНЫХ МАШИН С ПОВОРОТНЫМ РЫЧАГОМ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 32 ЕВРОПЕЙСКИЙ ПРОЧИЙ СЕГМЕНТ НА РЫНКЕ РОТОФОРМОВАНИЯ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 33 ЕВРОПЕЙСКИЙ РЫНОК РОТОФОРМОВАНИЯ ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 34 ЕВРОПЕЙСКИЙ РЫНОК НЕРЕЗЕРВУАРНЫХ ИЗДЕЛИЙ ДЛЯ РОТОФОРМОВАНИЯ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 35 ЕВРОПЕЙСКИЙ РЫНОК НЕРЕЗЕРВУАРОВ ДЛЯ РОТОФОРМОВАНИЯ, ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 36 ЕВРОПЕЙСКИЙ РЫНОК АВТОМОБИЛЬНОЙ ПРОМЫШЛЕННОСТИ НА РОТОРНОМ ФОРМОВАНИИ, ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 37 ЕВРОПЕЙСКИЙ РЫНОК СЕЛЬСКОГО ХОЗЯЙСТВА НА РОТОФОРМОВКЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 38 ЕВРОПЕЙСКИЙ РЫНОК СТРОИТЕЛЬСТВА И СТРОИТЕЛЬСТВА НА ОСНОВЕ РОТОРНОГО ФОРМОВАНИЯ, ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 39 ЕВРОПЕЙСКИЙ РЫНОК СТРОИТЕЛЬСТВА И СТРОИТЕЛЬСТВА НА РОТОФОРМОВКЕ, ПО ПРИМЕНЕНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 40 ЕВРОПЕЙСКИЙ РЫНОК УПАКОВКИ, ИЗГОТОВЛЕННОЙ МЕТОДОМ РОТОФОРМОВАНИЯ, ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 41 ЕВРОПЕЙСКИЙ РЫНОК МЕБЕЛИ, ИЗГОТОВЛЕННОЙ МЕТОДОМ РОТОФОРМОВАНИЯ, ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 42 ЕВРОПЕЙСКИЙ РЫНОК МОРСКОГО СУДНА НА ОСНОВЕ РОТОФОРМОВАНИЯ, ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 43 ЕВРОПЕЙСКИЙ РЫНОК РЕЗЕРВУАРОВ, ИЗГОТОВЛЕННЫХ МЕТОДОМ РОТОФОРМОВАНИЯ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 44 ЕВРОПЕЙСКИЙ РЫНОК РЕЗЕРВУАРОВ, ИЗГОТОВЛЕННЫХ МЕТОДОМ РОТОФОРМОВАНИЯ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 45 ЕВРОПЕЙСКИЙ РЫНОК РОТОФОРМОВАНИЯ, ПО СТРАНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 46 ЕВРОПЕЙСКИЙ РЫНОК РОТОФОРМОВАНИЯ, ПО МАТЕРИАЛАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 47 ЕВРОПЕЙСКИЙ РЫНОК ПОЛИЭТИЛЕНА НА РОТОФОРМОВАННЫХ ИЗДЕЛИЯХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 48 ЕВРОПЕЙСКИЙ РЫНОК ПОЛИПРОПИЛЕНА НА РОТОФОРМОВАННЫХ ИЗДЕЛИЯХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 49 ЕВРОПЕЙСКИЙ РЫНОК ЭЛАСТОМЕРОВ НА РОТОФОРМОВАННЫХ ИЗДЕЛИЯХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 50 ЕВРОПА. ДРУГИЕ НА РЫНКЕ РОТОФОРМОВАНИЯ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 51 ЕВРОПЕЙСКИЙ РЫНОК РОТОФОРМОВАНИЯ, ПО ФОРМАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 52 ЕВРОПЕЙСКИЙ РЫНОК РОТОФОРМОВАНИЯ ПО ОТРАСЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 53 ЕВРОПЕЙСКИЙ РЫНОК РОТОФОРМОВАНИЯ, ПО ТИПУ МАШИНЫ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 54 ЕВРОПЕЙСКИЙ РЫНОК РОТОФОРМОВАНИЯ ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 55 ЕВРОПЕЙСКИЙ РЫНОК НЕРЕЗЕРВУАРНЫХ ИЗДЕЛИЙ ДЛЯ РОТОФОРМОВАНИЯ, ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 56 ЕВРОПЕЙСКИЙ РЫНОК АВТОМОБИЛЬНОЙ ПРОМЫШЛЕННОСТИ НА РОТОРНОМ ФОРМОВАНИИ, ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 57 ЕВРОПЕЙСКИЙ РЫНОК СЕЛЬСКОГО ХОЗЯЙСТВА НА РОТОРНОМ ФОРМОВАНИИ, ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 58 ЕВРОПЕЙСКИЙ РЫНОК СТРОИТЕЛЬСТВА И СТРОИТЕЛЬСТВА ИЗДЕЛИЙ ИЗ МАТЕРИАЛОВ РОТОФОРМОВАНИЕМ, ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 59 ЕВРОПЕЙСКИЙ РЫНОК СТРОИТЕЛЬСТВА И СТРОИТЕЛЬСТВА НА РОТОФОРМОВКЕ, ПО ПРИМЕНЕНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 60 ЕВРОПЕЙСКИЙ РЫНОК УПАКОВКИ, ИЗГОТОВЛЕННОЙ МЕТОДОМ РОТОФОРМОВАНИЯ, ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 61 ЕВРОПЕЙСКИЙ РЫНОК МЕБЕЛИ, ИЗГОТОВЛЕННОЙ МЕТОДОМ РОТОФОРМОВАНИЯ, ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 62 ЕВРОПЕЙСКИЙ РЫНОК МОРСКОГО СУДНА, РОТОРНОЕ ФОРМОВАНИЕ, ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 63 ЕВРОПЕЙСКИЙ РЫНОК РЕЗЕРВУАРОВ, ИЗГОТОВЛЕННЫХ МЕТОДОМ РОТОФОРМОВАНИЯ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 64 РЫНОК РОТОФОРМОВАНИЯ В ГЕРМАНИИ ПО МАТЕРИАЛАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 65 ПОЛИЭТИЛЕН НА РЫНКЕ РОТОФОРМОВАНИЯ В ГЕРМАНИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 66 ПОЛИПРОПИЛЕН НА РЫНКЕ РОТОФОРМОВАНИЯ В ГЕРМАНИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 67 ЭЛАСТОМЕРЫ НА РЫНКЕ РОТОФОРМОВАНИЯ В ГЕРМАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 68 ГЕРМАНИЯ. ДРУГИЕ НА РЫНКЕ РОТОФОРМОВАНИЯ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 69 РЫНОК РОТОФОРМОВАНИЯ В ГЕРМАНИИ, ПО ФОРМАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 70 РЫНОК РОТОФОРМОВАНИЯ В ГЕРМАНИИ ПО ОТРАСЛЯМ ПРИМЕНЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 71 РЫНОК РОТОФОРМОВАНИЯ В ГЕРМАНИИ, ПО ТИПУ МАШИНЫ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 72 РЫНОК РОТОФОРМОВАНИЯ В ГЕРМАНИИ ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 73 РЫНОК НЕРЕЗЕРВУАРОВ ДЛЯ РОТОФОРМОВАНИЯ В ГЕРМАНИИ, ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 74 ГЕРМАНСКИЙ АВТОМОБИЛЬНЫЙ РЫНОК НА РОТОФОРМОВАННОМ ЛИСКЕ, ПО КОНЕЧНОМУ ПОТРЕБЛЕНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 75 СЕЛЬСКОЕ ХОЗЯЙСТВО ГЕРМАНИИ НА РЫНКЕ РОТОФОРМОВАНИЯ, ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 76 РЫНОК СТРОИТЕЛЬСТВА И КОНСТРУКЦИИ В ГЕРМАНИИ НА РОТОФОРМОВАННОМ РЫНКЕ, ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 77 СТРОИТЕЛЬНАЯ ИНДУСТРИЯ ГЕРМАНИИ НА РЫНКЕ РОТОФОРМОВАНИЯ, ПО ПРИМЕНЕНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 78 РЫНОК УПАКОВКИ В ГЕРМАНИИ, ИЗГОТОВЛЕННОЙ МЕТОДОМ РОТОФОРМОВАНИЯ, ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 79 МЕБЕЛЬ НА РЫНКЕ РОТОФОРМОВАНИЯ В ГЕРМАНИИ ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 80 ГЕРМАНИЯ. РЫНОК МОРСКИХ КОНСТРУКЦИЙ, РОТОФОРМОВАННЫХ, ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 81 РЫНОК РЕЗЕРВУАРОВ В ГЕРМАНИИ НА РОТОФОРМОВАННОМ РЫНКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 82 РЫНОК РОТОФОРМОВАНИЯ ВО ФРАНЦИИ, ПО МАТЕРИАЛАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 83 ПОЛИЭТИЛЕН НА РЫНКЕ РОТОФОРМОВАНИЯ ВО ФРАНЦИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 84 ПОЛИПРОПИЛЕН НА РЫНКЕ РОТОФОРМОВАНИЯ ВО ФРАНЦИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 85 ЭЛАСТОМЕРЫ НА РЫНКЕ РОТОФОРМОВАНИЯ ВО ФРАНЦИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 86 ФРАНЦИЯ ДРУГИЕ НА РЫНКЕ РОТОФОРМОВАНИЯ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 87 РЫНОК РОТОФОРМОВАНИЯ ВО ФРАНЦИИ, ПО ФОРМАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 88 РЫНОК РОТОФОРМОВАНИЯ ВО ФРАНЦИИ, ПО ОТРАСЛЯМ ПОЛЕЗНОСТИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 89 РЫНОК РОТОФОРМОВАНИЯ ВО ФРАНЦИИ, ПО ТИПУ МАШИНЫ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 90 РЫНОК РОТОФОРМОВАНИЯ ВО ФРАНЦИИ ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 91 РЫНОК НЕРЕЗЕРВУАРОВ ДЛЯ РОТОФОРМОВАНИЯ ВО ФРАНЦИИ, ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 92 ФРАНЦИЯ, АВТОМОБИЛЬНАЯ ПРОМЫШЛЕННОСТЬ НА РЫНКЕ РОТОФОРМОВАНИЯ, ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 93 СЕЛЬСКОЕ ХОЗЯЙСТВО ФРАНЦИИ НА РЫНКЕ РОТОФОРМОВАНИЯ, ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 94 РЫНОК СТРОИТЕЛЬСТВА И КОНСТРУКЦИЙ ВО ФРАНЦИИ НА РЫНКЕ РОТОФОРМОВАНИЯ ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 95 СТРОИТЕЛЬНАЯ ИНДУСТРИЯ ФРАНЦИИ НА РЫНКЕ РОТОФОРМОВАНИЯ, ПО ПРИМЕНЕНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 96 РЫНОК УПАКОВКИ ВО ФРАНЦИИ, ИЗГОТОВЛЕННОЙ МЕТОДОМ РОТОФОРМОВАНИЯ, ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 97 РЫНОК МЕБЕЛИ ВО ФРАНЦИИ, ИЗГОТОВЛЕННОЙ ИЗ МАТЕРИАЛОВ ИЗ РАСТВОРА, ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 98 ФРАНЦИЯ МОРСКАЯ ПРОМЫШЛЕННОСТЬ НА РЫНКЕ РОТОФОРМОВАНИЯ, ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 99 ФРАНЦИЯ РЫНОК РЕЗЕРВУАРОВ НА РОТОФОРМОВАННЫХ ИЗДЕЛИЯХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 100 РЫНОК РОТОФОРМОВАНИЯ В ВЕЛИКОБРИТАНИИ, ПО МАТЕРИАЛАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 101 РЫНОК ПОЛИЭТИЛЕНА В ВЕЛИКОБРИТАНИИ НА РОТОФОРМОВАННОМ ФОРМОВАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 102 ПОЛИПРОПИЛЕН НА РЫНКЕ РОТОФОРМОВАНИЯ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 103 ЭЛАСТОМЕРЫ НА РЫНКЕ РОТОФОРМОВАНИЯ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 104. ДРУГИЕ КОМПАНИИ ВЕЛИКОБРИТАНИИ НА РЫНКЕ РОТОФОРМОВАНИЯ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 105 РЫНОК РОТОФОРМОВАНИЯ В ВЕЛИКОБРИТАНИИ, ПО ФОРМАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 106 РЫНОК РОТОФОРМОВАНИЯ В ВЕЛИКОБРИТАНИИ, ПО ОТРАСЛЯМ ПОЛЬЗОВАНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 107 РЫНОК РОТОФОРМОВАНИЯ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ МАШИНЫ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 108 РЫНОК РОТОФОРМОВАНИЯ В ВЕЛИКОБРИТАНИИ ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 109 РЫНОК НЕРЕЗЕРВУАРОВ ДЛЯ РОТОФОРМОВАНИЯ В ВЕЛИКОБРИТАНИИ, ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 110 РЫНОК АВТОМОБИЛЬНОЙ ПРОМЫШЛЕННОСТИ В ВЕЛИКОБРИТАНИИ НА ОСНОВЕ КОНЕЧНОГО ИСПОЛЬЗОВАНИЯ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 111 СЕЛЬСКОЕ ХОЗЯЙСТВО ВЕЛИКОБРИТАНИИ НА РЫНКЕ РОТОФОРМОВАНИЯ, ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 112 РЫНОК СТРОИТЕЛЬСТВА И КОНСТРУКЦИИ В ВЕЛИКОБРИТАНИИ НА ОСНОВЕ РОТОРНОГО ФОРМОВАНИЯ, ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 113 РЫНОК РОТОФОРМОВАНИЯ В ВЕЛИКОБРИТАНИИ ПО ПРИМЕНЕНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 114 РЫНОК УПАКОВКИ В ВЕЛИКОБРИТАНИИ, ПОЛУЧЕННОЙ МЕТОДОМ РОТОФОРМОВАНИЯ, ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 115 РЫНОК МЕБЕЛИ, ИЗГОТОВЛЕННОЙ МЕТОДОМ РОТОФОРМОВАНИЯ В ВЕЛИКОБРИТАНИИ, ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 116 РЫНОК МОРСКОГО СУДНА В ВЕЛИКОБРИТАНИИ, ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 117 РЫНОК РЕЗЕРВУАРОВ В ВЕЛИКОБРИТАНИИ, ИЗГОТОВЛЕННЫХ МЕТОДОМ РОТОФОРМОВАНИЯ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 118 РЫНОК РОТОФОРМОВАНИЯ В ИТАЛИИ, ПО МАТЕРИАЛАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 119 ИТАЛИЯ РЫНОК ПОЛИЭТИЛЕНА ДЛЯ РОТОФОРМОВАНИЯ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 120 ИТАЛИЯ. ПОЛИПРОПИЛЕН НА РЫНКЕ РОТОФОРМОВАНИЯ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 121 ЭЛАСТОМЕРЫ НА РЫНКЕ РОТОРОФОРМОВАНИЯ В ИТАЛИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 122 ИТАЛИЯ ДРУГИЕ НА РЫНКЕ РОТОФОРМОВАНИЯ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 123 РЫНОК РОТОФОРМОВАНИЯ В ИТАЛИИ, ПО ФОРМАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 124 РЫНОК РОТОФОРМОВАНИЯ В ИТАЛИИ, ПО ОТРАСЛЯМ ПРИМЕНЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 125 РЫНОК РОТОФОРМОВАНИЯ В ИТАЛИИ, ПО ТИПУ МАШИНЫ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 126 РЫНОК РОТОФОРМОВАНИЯ В ИТАЛИИ ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 127 ИТАЛИЯ РЫНОК НЕРЕЗЕРВУАРОВ ДЛЯ РОТОФОРМОВАНИЯ, ПО КАТЕГОРИЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 128 ИТАЛЬЯНСКИЙ РЫНОК АВТОМОБИЛЬНОЙ ПРОМЫШЛЕННОСТИ НА РОТОРНОМ ФОРМОВАНИИ, ПО КОНЕЧНОМУ ПОТРЕБЛЕНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 129 СЕЛЬСКОЕ ХОЗЯЙСТВО ИТАЛИИ НА РЫНКЕ РОТОФОРМОВАНИЯ, ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 130 ИТАЛЬЯНСКИЙ РЫНОК СТРОИТЕЛЬСТВА И КОНСТРУКЦИИ НА ОСНОВЕ РОТОФОРМОВАНИЯ, ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 131 ИТАЛИЯ. РЫНОК РОТОФОРМОВАНИЯ В СТРОИТЕЛЬСТВЕ И СТРОИТЕЛЬСТВЕ, ПО ПРИМЕНЕНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 132 ИТАЛЬЯНСКИЙ РЫНОК УПАКОВКИ НА РОТОФОРМОВАННЫХ ФОРМОВКАХ ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 133 ИТАЛЬЯНСКИЙ РЫНОК МЕБЕЛИ, ИЗГОТОВЛЕННОЙ ИЗ РОТОРА, ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 134 ИТАЛИЯ. РЫНОК МОРСКОГО ОБОРУДОВАНИЯ, РОТОФОРМОВАНИЕ, ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 135 ИТАЛИЯ РЫНОК РЕЗЕРВУАРОВ НА РОТОФОРМОВАННЫХ ИЗДЕЛИЯХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 136 РЫНОК РОТОФОРМОВАНИЯ В ИСПАНИИ, ПО МАТЕРИАЛАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 137 РЫНОК ПОЛИЭТИЛЕНА В ИСПАНИИ НА РОТОФОРМОВАННЫХ МАТЕРИАЛАХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 138 ИСПАНИИ ПОЛИПРОПИЛЕН НА РЫНКЕ РОТОФОРМОВАНИЯ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 139 ЭЛАСТОМЕРЫ НА РЫНКЕ РОТОФОРМОВАНИЯ В ИСПАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 140 ИСПАНИИ ДРУГИЕ НА РЫНКЕ РОТОФОРМОВАНИЯ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 141 РЫНОК РОТОФОРМОВАНИЯ В ИСПАНИИ, ПО ФОРМАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 142 РЫНОК РОТОФОРМОВАНИЯ В ИСПАНИИ, ПО ОТРАСЛЯМ ПРИМЕНЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 143 РЫНОК РОТОФОРМОВАНИЯ В ИСПАНИИ, ПО ТИПУ МАШИНЫ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 144 РЫНОК РОТОФОРМОВАНИЯ В ИСПАНИИ ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 145 РЫНОК ИЗДЕЛИЙ ИЗ РОТОРОФОРМОВАННЫХ ИЗДЕЛИЙ В ИСПАНИИ ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 146 РЫНОК АВТОМОБИЛЬНОЙ ПРОМЫШЛЕННОСТИ ИСПАНИИ НА РОТОРНОМ ФОРМОВАНИИ, ПО КОНЕЧНОМУ ПОТРЕБЛЕНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 147 СЕЛЬСКОЕ ХОЗЯЙСТВО ИСПАНИИ НА РЫНКЕ РОТОФОРМОВАНИЯ, ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 148 РЫНОК СТРОИТЕЛЬСТВА И КОНСТРУКЦИЙ ИСПАНИИ НА РОТОФОРМОВАННЫХ МАТЕРИАЛАХ ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 149 РЫНОК СТРОИТЕЛЬСТВА И КОНСТРУКЦИИ ИСПАНИИ НА РОТОФОРМОВКЕ, ПО ПРИМЕНЕНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 150 РЫНОК УПАКОВКИ ИСПАНИИ НА РОТОФОРМОВАННЫХ МАТЕРИАЛАХ ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 151 РЫНОК МЕБЕЛИ ИСПАНИИ, ИЗГОТОВЛЕННОЙ ИЗ РАБОЧЕГО ФОРМОВАНИЯ, ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 152 ИСПАНИИ РЫНОК МОРСКИХ ИЗДЕЛИЙ ИЗ РОТОРНОГО ФОРМОВАНИЯ ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 153 ИСПАНИИ РЫНОК РЕЗЕРВУАРОВ НА РОТОФОРМОВАННЫХ ИЗДЕЛИЯХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 154 РЫНОК РОТОФОРМОВАНИЯ В ПОЛЬШЕ, ПО МАТЕРИАЛАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 155 РЫНОК ПОЛИЭТИЛЕНА В ПОЛЬШЕ НА РОТОФОРМОВКЕ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 156 РЫНОК ПОЛИПРОПИЛЕНА В ПОЛЬШЕ НА РОТОФОРМОВАННЫХ ИЗДЕЛИЯХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 157 ПОЛЬША ЭЛАСТОМЕРЫ НА РЫНКЕ РОТОФОРМОВАНИЯ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 158 ПОЛЬША. ДРУГИЕ НА РЫНКЕ РОТОФОРМОВАНИЯ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 159 РЫНОК РОТОФОРМОВАНИЯ В ПОЛЬШЕ, ПО ФОРМАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 160 РЫНОК РОТОФОРМОВАНИЯ В ПОЛЬШЕ, ПО ОТРАСЛЯМ ПОТРЕБНОСТИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 161 РЫНОК РОТОФОРМОВАНИЯ В ПОЛЬШЕ, ПО ТИПУ МАШИНЫ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 162 РЫНОК РОТОФОРМОВАНИЯ В ПОЛЬШЕ ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 163 РЫНОК НЕРЕЗЕРВУАРОВ ДЛЯ РОТОФОРМОВАНИЯ В ПОЛЬШЕ, ПО КАТЕГОРИЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 164 РЫНОК АВТОМОБИЛЬНОЙ ПРОМЫШЛЕННОСТИ ПОЛЬШИ НА РОТОРНОМ ФОРМОВАНИИ ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 165 СЕЛЬСКОЕ ХОЗЯЙСТВО ПОЛЬШИ НА РЫНКЕ РОТОФОРМОВАНИЯ, ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 166 РЫНОК СТРОИТЕЛЬСТВА И КОНСТРУКЦИИ В ПОЛЬШЕ НА ОСНОВЕ РОТОФОРМОВАНИЯ, ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 167 РЫНОК СТРОИТЕЛЬСТВА И КОНСТРУКЦИИ В ПОЛЬШЕ НА РЫНКЕ РОТОФОРМОВАНИЯ, ПО ПРИМЕНЕНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 168 РЫНОК УПАКОВКИ ДЛЯ РОТОФОРМОВАНИЯ В ПОЛЬШЕ, ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 169 РЫНОК МЕБЕЛИ, ПРОИЗВЕДЕННОЙ ИЗГОТОВЛЕНИЕМ ИЗ РОТАЦИОННЫХ ИЗДЕЛИЙ В ПОЛЬШЕ, ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 170 РЫНОК МОРСКОГО СУДНА В ПОЛЬШЕ, ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 171 РЫНОК РЕЗЕРВУАРОВ В ПОЛЬШЕ НА РОТОФОРМОВАННЫХ МЕТОДАХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 172 РЫНОК РОТОФОРМОВАНИЯ В НИДЕРЛАНДАХ, ПО МАТЕРИАЛАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 173 РЫНОК ПОЛИЭТИЛЕНА В НИДЕРЛАНДАХ НА РОТОФОРМОВАННЫХ МАТЕРИАЛАХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 174 НИДЕРЛАНДСКИЙ РЫНОК ПОЛИПРОПИЛЕНА ДЛЯ РОТОФОРМОВАНИЯ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 175 НИДЕРЛАНДСКИЙ РЫНОК ЭЛАСТОМЕРОВ ДЛЯ РОТОФОРМОВАНИЯ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 176 НИДЕРЛАНДЫ ДРУГИЕ НА РЫНКЕ РОТОФОРМОВАНИЯ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 177 РЫНОК РОТОФОРМОВАНИЯ В НИДЕРЛАНДАХ, ПО ФОРМАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 178 РЫНОК РОТОФОРМОВАНИЯ В НИДЕРЛАНДАХ, ПО ОТРАСЛЯМ ПОЛЕЗНОСТИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 179 РЫНОК РОТОФОРМОВАНИЯ В НИДЕРЛАНДАХ, ПО ТИПУ МАШИНЫ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 180 РЫНОК РОТОФОРМОВАНИЯ В НИДЕРЛАНДАХ ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 181 РЫНОК НИДЕРЛАНДОВ НЕРЕЗЕРВУАРНЫХ ИЗДЕЛИЙ ДЛЯ РОТОФОРМОВАНИЯ, ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 182 РЫНОК АВТОМОБИЛЬНОЙ ПРОМЫШЛЕННОСТИ НИДЕРЛАНДОВ НА РОТОФОРМОВАННЫХ ИЗДЕЛИЯХ, ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 183 СЕЛЬСКОЕ ХОЗЯЙСТВО НИДЕРЛАНДОВ НА РЫНКЕ РОТОФОРМОВАНИЯ, ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 184 РЫНОК СТРОИТЕЛЬСТВА И КОНСТРУКЦИИ В НИДЕРЛАНДАХ НА РЫНКЕ РОТОФОРМОВАНИЯ ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 185 РЫНОК СТРОИТЕЛЬСТВА И КОНСТРУКЦИИ В НИДЕРЛАНДАХ НА РЫНКЕ РОТОФОРМОВАНИЯ, ПО ПРИМЕНЕНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 186 РЫНОК УПАКОВКИ, ИЗГОТОВЛЕННОЙ МЕТОДОМ РОТОФОРМОВАНИЯ В НИДЕРЛАНДАХ, ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 187 РЫНОК МЕБЕЛИ, ПРОИЗВОДИМОЙ ИЗГОТОВЛЕНИЕМ ИЗ НИДЕРЛАНДОВ, ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 188 РЫНОК МОРСКОГО СУДНА В НИДЕРЛАНДАХ, ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 189 РЫНОК РЕЗЕРВУАРОВ В НИДЕРЛАНДАХ НА РОТОФОРМОВАННЫХ ИЗДЕЛИЯХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 190 РЫНОК РОТОФОРМОВАНИЯ В БЕЛЬГИИ, ПО МАТЕРИАЛАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 191 БЕЛЬГИЙСКИЙ ПОЛИЭТИЛЕН НА РЫНКЕ РОТОФОРМОВАНИЯ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 192 БЕЛЬГИЙСКИЙ ПОЛИПРОПИЛЕН НА РЫНКЕ РОТОФОРМОВАНИЯ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 193 БЕЛЬГИЙСКИЕ ЭЛАСТОМЕРЫ НА РЫНКЕ РОТОФОРМОВАНИЯ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 194 БЕЛЬГИЯ. ДРУГИЕ НА РЫНКЕ РОТОФОРМОВАНИЯ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 195 РЫНОК РОТОФОРМОВАНИЯ В БЕЛЬГИИ, ПО ФОРМАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 196 РЫНОК РОТОФОРМОВАНИЯ В БЕЛЬГИИ, ПО ОТРАСЛЯМ ПОТРЕБНОСТИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 197 РЫНОК РОТОФОРМОВАНИЯ В БЕЛЬГИИ, ПО ТИПУ МАШИНЫ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 198 РЫНОК РОТОФОРМОВАНИЯ В БЕЛЬГИИ ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 199 РЫНОК БЕЛЬГИИ НЕРЕЗЕРВУАРНЫХ ИЗДЕЛИЙ ДЛЯ РОТОФОРМОВАНИЯ, ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 200 РЫНОК АВТОМОБИЛЬНОЙ ПРОМЫШЛЕННОСТИ БЕЛЬГИИ НА РОТОФОРМОВАННОМ ЛИНИИ, ПО КОНЕЧНОМУ ПОТРЕБЛЕНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 201 СЕЛЬСКОЕ ХОЗЯЙСТВО БЕЛЬГИИ НА РЫНКЕ РОТОФОРМОВАНИЯ, ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 202 РЫНОК СТРОИТЕЛЬСТВА И КОНСТРУКЦИИ В БЕЛЬГИИ НА РОТОФОРМОВАННОМ РЫНКЕ, ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 203 СТРОИТЕЛЬСТВО В БЕЛЬГИИ НА РЫНКЕ РОТОФОРМОВАНИЯ, ПО ПРИМЕНЕНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 204 РЫНОК УПАКОВКИ В БЕЛЬГИИ, ПОЛУЧЕННОЙ МЕТОДОМ РОТОФОРМОВАНИЯ, ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 205 РЫНОК МЕБЕЛИ В БЕЛЬГИИ, ИЗГОТОВЛЕННОЙ МЕТОДОМ РОТОФОРМОВАНИЯ, ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 206 РЫНОК МОРСКИХ ИЗДЕЛИЙ В БЕЛЬГИИ, ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 207 БЕЛЬГИЯ. РЫНОК РЕЗЕРВУАРОВ НА РОТОФОРМОВАННЫХ ИЗДЕЛИЯХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 208 РЫНОК РОТОФОРМОВАНИЯ В ТУРЦИИ, ПО МАТЕРИАЛАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 209 ПОЛИЭТИЛЕН НА РЫНКЕ РОТОФОРМОВАНИЯ В ТУРЦИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 210 ТУРЦИЯ. ПОЛИПРОПИЛЕН НА РЫНКЕ РОТОФОРМОВАНИЯ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 211 ЭЛАСТОМЕРЫ ТУРЦИИ НА РЫНКЕ РОТОФОРМОВАНИЯ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 212 ИНДЕЙКА ПРОЧИЕ НА РЫНКЕ РОТОФОРМОВАНИЯ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 213 РЫНОК РОТОФОРМОВАНИЯ В ТУРЦИИ, ПО ФОРМАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 214 РЫНОК РОТОФОРМОВАНИЯ В ТУРЦИИ, ПО ОТРАСЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 215 РЫНОК РОТОФОРМОВАНИЯ В ТУРЦИИ, ПО ТИПУ МАШИНЫ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 216 РЫНОК РОТОФОРМОВАНИЯ В ТУРЦИИ ПО ПРИМЕНЕНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 217 РЫНОК ИНДЕЙКИ БЕЗ ЕМКОСТЕЙ ДЛЯ РОТОФОРМОВАНИЯ, ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 218 ТУРЕЦКИЙ РЫНОК АВТОМОБИЛЬНОЙ ПРОМЫШЛЕННОСТИ НА РОТОРНОМ ФОРМОВАНИИ, ПО КОНЕЧНОМУ ПОТРЕБЛЕНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 219 СЕЛЬСКОЕ ХОЗЯЙСТВО ИНДЕЙКИ НА РЫНКЕ РОТОФОРМОВАНИЯ, ПО КОНЕЧНОМУ ПОТРЕБЛЕНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 220 ТУРЦИЯ. РЫНОК СТРОИТЕЛЬСТВА И СТРОИТЕЛЬСТВА ИЗДЕЛИЙ ИЗ РОТОРНОГО ФОРМОВАНИЯ ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 221 ТУРЦИЯ. РЫНОК РОТОФОРМОВАНИЯ, ПО ПРИМЕНЕНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 222 УПАКОВКА ИНДЕЙКИ НА РЫНКЕ РОТОФОРМОВАНИЯ ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 223 РЫНОК МЕБЕЛИ ИЗ ТУРЦИИ, ПРОИЗВЕДЕННОЙ МЕТОДОМ РОТОФОРМОВАНИЯ, ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 224 РЫНОК МОРСКИХ ИЗДЕЛИЙ ИЗ ИНДЕЙКИ, ПО КОНЕЧНОМУ ПОТРЕБЛЕНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 225 РЫНОК ЕМКОСТИ ДЛЯ ИНДЕЙКИ, ФОРМОВАННОЙ МЕТОДОМ РОТОФОРМОВАНИЯ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 226 РЫНОК РОТОФОРМОВАНИЯ В ШВЕЙЦАРИИ, ПО МАТЕРИАЛАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 227 РЫНОК ПОЛИЭТИЛЕНА В ШВЕЙЦАРИИ НА РОТОФОРМОВАННОМ ФОРМОВАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 228 ШВЕЙЦАРСКИЙ РЫНОК ПОЛИПРОПИЛЕНА ДЛЯ РОТОФОРМОВАНИЯ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 229 ШВЕЙЦАРИЯ ЭЛАСТОМЕРЫ НА РЫНКЕ РОТОФОРМОВАНИЯ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 230 ШВЕЙЦАРИЯ. ДРУГИЕ НА РЫНКЕ РОТОФОРМОВАНИЯ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 231 РЫНОК РОТОФОРМОВАНИЯ В ШВЕЙЦАРИИ, ПО ФОРМАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 232 РЫНОК РОТОФОРМОВАНИЯ В ШВЕЙЦАРИИ, ПО ОТРАСЛЯМ ПОТРЕБНОСТИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 233 РЫНОК РОТОФОРМОВАНИЯ В ШВЕЙЦАРИИ, ПО ТИПУ МАШИНЫ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 234 РЫНОК РОТОФОРМОВАНИЯ В ШВЕЙЦАРИИ ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 235 РЫНОК НЕРЕЗЕРВУАРНЫХ ИЗДЕЛИЙ ДЛЯ РОТОФОРМОВАНИЯ В ШВЕЙЦАРИИ, ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 236 РЫНОК АВТОМОБИЛЬНОЙ ПРОМЫШЛЕННОСТИ ШВЕЙЦАРИИ НА РОТОФОРМОВАННЫХ ИЗДЕЛИЯХ, ПО КОНЕЧНОМУ ПОТРЕБЛЕНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 237 СЕЛЬСКОЕ ХОЗЯЙСТВО ШВЕЙЦАРИИ НА РЫНКЕ РОТОФОРМОВАНИЯ, ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 238 РЫНОК СТРОИТЕЛЬСТВА И КОНСТРУКЦИИ В ШВЕЙЦАРИИ НА РОТОФОРМОВАННОМ ПЛАСТИКЕ ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 239 СТРОИТЕЛЬСТВО В ШВЕЙЦАРИИ НА РЫНКЕ РОТОФОРМОВАНИЯ, ПО ПРИМЕНЕНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 240 РЫНОК УПАКОВКИ, ИЗГОТОВЛЕННОЙ МЕТОДОМ РОТОФОРМОВАНИЯ В ШВЕЙЦАРИИ, ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 241 РЫНОК МЕБЕЛИ ШВЕЙЦАРИИ, ИЗГОТОВЛЕННОЙ МЕТОДОМ РОТОФОРМОВАНИЯ, ПО КОНЕЧНОМУ ПОТРЕБЛЕНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 242 ШВЕЙЦАРИЯ. РЫНОК МОРСКОГО ОБОРУДОВАНИЯ НА РОТОФОРМОВКЕ, ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 243 РЫНОК РЕЗЕРВУАРОВ ШВЕЙЦАРИИ НА РОТОФОРМОВАННОМ РЫНКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 244 РЫНОК РОТОФОРМОВАНИЯ В ШВЕЦИИ, ПО МАТЕРИАЛАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 245 ПОЛИЭТИЛЕН НА РЫНКЕ РОТОРОФОРМОВАНИЯ В ШВЕЦИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 246 ПОЛИПРОПИЛЕН НА РЫНКЕ РОТОФОРМОВАНИЯ В ШВЕЦИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 247 ЭЛАСТОМЕРЫ НА РЫНКЕ РОТОРОФОРМОВАНИЯ В ШВЕЦИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 248 ШВЕЦИЯ. ДРУГИЕ НА РЫНКЕ РОТОФОРМОВАНИЯ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 249 РЫНОК РОТОФОРМОВАНИЯ В ШВЕЦИИ, ПО ФОРМАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 250 РЫНОК РОТОФОРМОВАНИЯ В ШВЕЦИИ, ПО ОТРАСЛЯМ ПОЛЕЗНОСТИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 251 РЫНОК РОТОФОРМОВАНИЯ В ШВЕЦИИ, ПО ТИПУ МАШИНЫ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 252 РЫНОК РОТОФОРМОВАНИЯ В ШВЕЦИИ ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 253 РЫНОК НЕРЕЗЕРВУАРОВ ДЛЯ РОТОФОРМОВАНИЯ В ШВЕЦИИ, ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 254 РЫНОК АВТОМОБИЛЬНОЙ ПРОМЫШЛЕННОСТИ ШВЕЦИИ НА РОТОРНОМ ФОРМОВАНИИ, ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 255 СЕЛЬСКОЕ ХОЗЯЙСТВО ШВЕЦИИ НА РЫНКЕ РОТОФОРМОВАНИЯ, ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 256 РЫНОК СТРОИТЕЛЬСТВА И КОНСТРУКЦИИ В ШВЕЦИИ НА ОСНОВЕ РОТОРНОГО ФОРМОВАНИЯ, ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 257 СТРОИТЕЛЬНАЯ ИНДУСТРИЯ ШВЕЦИИ НА РЫНКЕ РОТОФОРМОВАНИЯ, ПО ПРИМЕНЕНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 258 РЫНОК УПАКОВКИ, ПОЛУЧЕННОЙ МЕТОДОМ РОТОФОРМОВАНИЯ В ШВЕЦИИ, ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 259 РЫНОК МЕБЕЛИ, ИЗГОТОВЛЕННОЙ МЕТОДОМ РОТОФОРМОВАНИЯ В ШВЕЦИИ, ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 260 ШВЕЦИЯ. РЫНОК МОРСКОГО СУДНА, РОТОФОРМОВАННЫЙ, ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 261 ШВЕЦИЯ. РЫНОК РЕЗЕРВУАРОВ НА РОТОФОРМОВАННЫХ ИЗДЕЛИЯХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 262 РОССИЙСКИЙ РЫНОК РОТОФОРМОВАНИЯ, ПО МАТЕРИАЛАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 263 РОССИЙСКИЙ РЫНОК ПОЛИЭТИЛЕНА НА РОТОФОРМОВКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 264 РОССИЙСКИЙ РЫНОК ПОЛИПРОПИЛЕНА НА РОТОФОРМОВКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 265 РОССИЙСКИЙ РЫНОК ЭЛАСТОМЕРОВ НА РОТОФОРМОВКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 266 РОССИЯ ДРУГИЕ НА РЫНКЕ РОТОФОРМОВАНИЯ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 267 РОССИЙСКИЙ РЫНОК РОТОФОРМОВАНИЯ, ПО ФОРМАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 268 РОССИЙСКИЙ РЫНОК РОТОФОРМОВАНИЯ, ПО ОТРАСЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 269 РОССИЙСКИЙ РЫНОК РОТОФОРМОВАНИЯ, ПО ТИПУ МАШИНЫ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 270 РОССИЙСКИЙ РЫНОК РОТОФОРМОВАНИЯ ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 271 РОССИЙСКИЙ РЫНОК НЕТАКОВЫХ ИЗДЕЛИЙ ДЛЯ РОТОФОРМОВАНИЯ, ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 272 РОССИЙСКИЙ РЫНОК АВТОМОБИЛЬНОЙ ПРОМЫШЛЕННОСТИ НА РОТОФОРМОВКЕ, ПО КОНЕЧНОМУ ПОТРЕБЛЕНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 273 РОССИЙСКИЙ СЕЛЬСКИЙ ХОЗЯЙСТВО НА РЫНКЕ РОТОФОРМОВАНИЯ, ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 274 РОССИЙСКИЙ РЫНОК СТРОИТЕЛЬСТВА И КОНСТРУКЦИИ НА РОТОФОРМОВАННЫХ ИЗДЕЛИЯХ, ПО КОНЕЧНОМУ ПОТРЕБЛЕНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 275 РОССИЙСКИЙ РЫНОК СТРОИТЕЛЬСТВА И СТРОИТЕЛЬСТВА НА РОТОФОРМОВКЕ, ПО ПРИМЕНЕНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 276 РОССИЙСКИЙ РЫНОК УПАКОВКИ ДЛЯ РОТОФОРМОВАНИЯ, ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 277 РОССИЙСКИЙ РЫНОК МЕБЕЛИ, ИЗГОТОВЛЕННОЙ МЕТОДОМ РОТОФОРМОВАНИЯ, ПО КОНЕЧНОМУ ПОТРЕБЛЕНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 278 РОССИЙСКИЙ РЫНОК МОРСКИХ ИЗДЕЛИЙ, ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 279 РОССИЙСКИЙ РЫНОК РЕЗЕРВУАРОВ НА РОТОФОРМОВАННЫХ ИЗДЕЛИЯХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 280 РЫНОК РОТОФОРМОВАНИЯ В ДАНИИ, ПО МАТЕРИАЛАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 281 ДАНИИ ПОЛИЭТИЛЕН НА РЫНКЕ РОТОФОРМОВАНИЯ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 282 ДАНИИ ПОЛИПРОПИЛЕН НА РЫНКЕ РОТОФОРМОВАНИЯ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 283 ЭЛАСТОМЕРЫ НА РЫНКЕ РОТОРОФОРМОВАНИЯ В ДАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 284 ДАНИЯ. ДРУГИЕ НА РЫНКЕ РОТОФОРМОВАНИЯ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 285 РЫНОК РОТОФОРМОВАНИЯ В ДАНИИ, ПО ФОРМАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 286 РЫНОК РОТОФОРМОВАНИЯ В ДАНИИ, ПО ОТРАСЛЯМ ПОТРЕБНОСТИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 287 РЫНОК РОТОФОРМОВАНИЯ В ДАНИИ, ПО ТИПУ МАШИНЫ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 288 РЫНОК РОТОФОРМОВАНИЯ В ДАНИИ ПО ПРИМЕНЕНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 289 ДАНИЯ. РЫНОК НЕРЕЗЕРВУАРОВ ДЛЯ РОТОФОРМОВАНИЯ, ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 290 РЫНОК АВТОМОБИЛЬНОЙ ПРОМЫШЛЕННОСТИ В ДАНИИ, ПО КОНЕЧНОМУ ПОТРЕБЛЕНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 291 СЕЛЬСКОЕ ХОЗЯЙСТВО ДАНИИ НА РЫНКЕ РОТОФОРМОВАНИЯ, ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 292 РЫНОК СТРОИТЕЛЬСТВА И КОНСТРУКЦИИ В ДАНИИ НА ОСНОВЕ РОТОРНОГО ФОРМОВАНИЯ, ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 293 РЫНОК СТРОИТЕЛЬСТВА И КОНСТРУКЦИИ В ДАНИИ НА РОТОФОРМОВКЕ, ПО ПРИМЕНЕНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 294 РЫНОК УПАКОВКИ РОТОФОРМОВАНИЯ В ДАНИИ ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 295 РЫНОК МЕБЕЛИ РОТОФОРМОВАНИЯ В ДАНИИ ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 296 РЫНОК МОРСКИХ ИЗДЕЛИЙ В ДАНИИ, ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 297 РЫНОК РЕЗЕРВУАРОВ РОТОФОРМОВАНИЯ В ДАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 298 РЫНОК РОТОФОРМОВАНИЯ В ОСТАЛЬНОЙ ЕВРОПЕ, ПО МАТЕРИАЛАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

Список рисунков

РИСУНОК 1 ЕВРОПЕЙСКИЙ РЫНОК РОТОФОРМОВАНИЯ: СЕГМЕНТАЦИЯ

РИСУНОК 2 ЕВРОПЕЙСКИЙ РЫНОК РОТОФОРМОВАНИЯ: ТРИАНГУЛЯЦИЯ ДАННЫХ

РИСУНОК 3 ЕВРОПЕЙСКИЙ РЫНОК РОТОФОРМОВАНИЯ: АНАЛИЗ DROC

РИСУНОК 4 ЕВРОПЕЙСКИЙ РЫНОК РОТОФОРМОВАНИЯ: АНАЛИЗ ЕВРОПЫ И РЕГИОНАЛЬНОГО РЫНКА

РИСУНОК 5 ЕВРОПЕЙСКИЙ РЫНОК РОТОФОРМОВАНИЯ: АНАЛИЗ ИССЛЕДОВАНИЙ КОМПАНИЙ

РИСУНОК 6 ЕВРОПЕЙСКИЙ РЫНОК РОТОФОРМОВАНИЯ: ДЕМОГРАФИЯ ИНТЕРВЬЮ

РИСУНОК 7 ЕВРОПЕЙСКИЙ РЫНОК РОТОФОРМОВАНИЯ: СЕТКА РЫНОЧНЫХ ПОЗИЦИЙ DBMR

РИСУНОК 8 ЕВРОПЕЙСКИЙ РЫНОК РОТОФОРМОВАНИЯ: АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

РИСУНОК 9 ЕВРОПЕЙСКИЙ РЫНОК РОТОФОРМОВАНИЯ: МНОГОВАРИАНТНОЕ МОДЕЛИРОВАНИЕ

РИСУНОК 10 ЕВРОПЕЙСКИЙ РЫНОК РОТОФОРМОВАНИЯ: КРИВАЯ ВРЕМЕННОЙ ШКАЛЫ РАЗВИТИЯ МАТЕРИАЛОВ

РИСУНОК 11 ЕВРОПЕЙСКИЙ РЫНОК РОТОФОРМОВАНИЯ: СЕТКА ОБЛАСТИ ПРИМЕНЕНИЯ

РИСУНОК 12 ЕВРОПЕЙСКИЙ РЫНОК РОТОФОРМОВАНИЯ: СЕГМЕНТАЦИЯ

РИСУНОК 13. ЕВРОПЕЙСКИЙ РЫНОК РОТОФОРМОВАНИЯ СОСТАВЛЯЕТ ВОСЕМЬ СЕГМЕНТОВ ПО МАТЕРИАЛАМ (2024)

РИСУНОК 14 ЕВРОПЕЙСКИЙ РЫНОК РОТОФОРМОВАНИЯ: ОБЗОР

РИСУНОК 15 СТРАТЕГИЧЕСКИЕ РЕШЕНИЯ

РИСУНОК 16 ОЖИДАЕТСЯ, ЧТО РАСТУЩИЙ УРОВЕНЬ ПРИЗНАНИЯ ИЗДЕЛИЙ, ИЗГОТОВЛЕННЫХ МЕТОДОМ РОТОФОРМОВАНИЯ, ТАКИХ КАК КОНТЕЙНЕРЫ И ПОДДОНЫ, В ОБЛАСТИ ОБРАБОТКИ МАТЕРИАЛОВ И УПАКОВКИ БУДЕТ СПОСОБСТВОВАТЬ РАЗВИТИЮ ЕВРОПЕЙСКОГО РЫНКА РОТОФОРМОВАНИЯ В ПРОГНОЗИРУЕМЫЙ ПЕРИОД С 2025 ПО 2032 ГОД

РИСУНОК 17. ОЖИДАЕТСЯ, ЧТО СЕГМЕНТ ПОЛИЭТИЛЕНА БУДЕТ ЗАНИМАТЬ НАИБОЛЬШУЮ ДОЛЮ ЕВРОПЕЙСКОГО РЫНКА РОТОФОРМОВАНИЯ В 2025 И 2032 ГОДАХ

РИСУНОК 18 ПРОИЗВОДСТВО ПВХ-СМОЛЫ В ЕВРОПЕ (2022 Г.)

РИСУНОК 19 ПОТРЕБЛЕНИЕ ПВХ-СМОЛЫ В ЕВРОПЕ (2022 Г.)

РИСУНОК 20. ДВИЖУЩИЕ ФАКТОРЫ, ОГРАНИЧЕНИЯ, ВОЗМОЖНОСТИ И ПРОБЛЕМЫ ЕВРОПЕЙСКОГО РЫНКА РОТОФОРМОВАНИЯ

РИСУНОК 21 УРОВЕНЬ УЧАСТИЯ В ВОДНЫХ ВИДАХ СПОРТА В СОЕДИНЕННОМ КОРОЛЕВСТВЕ (UK)

РИСУНОК 22 ЕВРОПЕЙСКИЙ РЫНОК РОТОФОРМОВАНИЯ: ПО МАТЕРИАЛАМ, 2024 Г.

РИСУНОК 23 ЕВРОПЕЙСКИЙ РЫНОК РОТОФОРМОВАНИЯ: ПО ФОРМАМ, 2024 Г.

РИСУНОК 24 ЕВРОПЕЙСКИЙ РЫНОК РОТОФОРМОВАНИЯ: ПО ПРЕДПРИЯТИЯМ, 2024 Г.

РИСУНОК 25 ЕВРОПЕЙСКИЙ РЫНОК РОТОФОРМОВАНИЯ: ПО ТИПУ МАШИНЫ, 2024 Г.

РИСУНОК 26 ЕВРОПЕЙСКИЙ РЫНОК РОТОФОРМОВАНИЯ: ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2024 Г.

РИСУНОК 27 ОБЗОР РЫНКА РОТОФОРМОВАНИЯ В ЕВРОПЕ (2024 Г.)

РИСУНОК 28 ЕВРОПЕЙСКИЙ РЫНОК РОТОФОРМОВАНИЯ: 2024 (%)

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.