Europe Single Use Medical Devices Reprocessing Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.47 Billion

USD

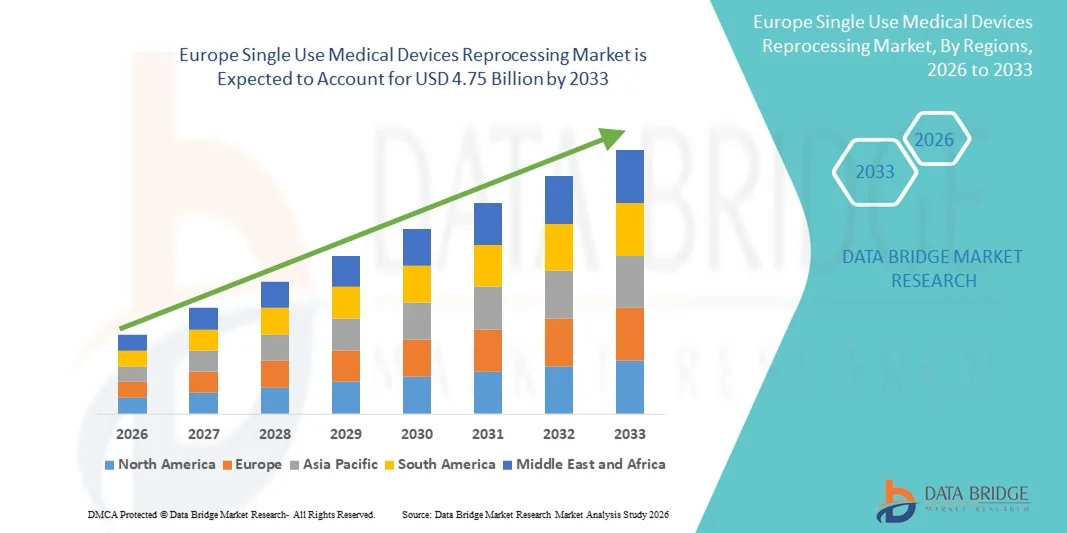

4.75 Billion

2025

2033

USD

1.47 Billion

USD

4.75 Billion

2025

2033

| 2026 –2033 | |

| USD 1.47 Billion | |

| USD 4.75 Billion | |

| % | |

|

Сегментация европейского рынка одноразовых медицинских изделий по типу продукции (изделия класса I и класса II), ценовому диапазону (высокий и низкий/экономичный диапазон), применению (общая хирургия, анестезиология, артроскопия и ортопедия, кардиология, гастроэнтерология, урология, гинекология и другие), типу производства (собственное и аутсорсинговое), конечному пользователю (больницы, амбулаторные хирургические центры и другие), каналу сбыта (B2B и B2C) — отраслевые тенденции и прогноз до 2033 года.

Размер европейского рынка переработки одноразовых медицинских изделий

- Объем европейского рынка переработки одноразовых медицинских изделий в 2025 году оценивался в 1,47 млрд долларов США и, как ожидается, достигнет 4,75 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 15,8% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен усилением давления со стороны мер по сдерживанию роста затрат на здравоохранение, инициативами в области устойчивого развития и растущим внедрением регулируемых методов обработки медицинских изделий в больницах и медицинских учреждениях Европы.

- Кроме того, растущее внимание к экологической ответственности, сокращению медицинских отходов и соблюдению строгих нормативных требований позиционирует переработанные одноразовые медицинские изделия как безопасную, экономически эффективную и устойчивую альтернативу, что значительно стимулирует общий рост рынка.

Анализ рынка переработки одноразовых медицинских изделий в Европе

- В Европе все большее значение приобретает повторная обработка одноразовых медицинских изделий, включающая очистку, стерилизацию и функциональное тестирование ранее использованных медицинских изделий, поскольку больницы стремятся к экономически эффективным и экологически устойчивым решениям без ущерба для безопасности пациентов.

- Растущий спрос на повторно используемые одноразовые медицинские изделия обусловлен главным образом усилением давления с целью сокращения расходов на здравоохранение, строгими целями в области устойчивого развития и растущим признанием проверенных методов повторной обработки, поддерживаемых регулирующим надзором.

- Германия доминировала на европейском рынке повторной обработки одноразовых медицинских изделий, занимая наибольшую долю выручки в 38,5% в 2025 году. Этому способствовали развитая инфраструктура здравоохранения, надежная нормативно-правовая база и широкое внедрение этой технологии в больницах, где особое внимание уделяется оптимизации затрат и сокращению отходов.

- Ожидается, что Польша станет страной с самым быстрым ростом в течение прогнозируемого периода благодаря улучшению инфраструктуры здравоохранения, увеличению больничных бюджетов и растущему пониманию экономических и экологических преимуществ переработки медицинских изделий.

- Сегмент устройств класса II доминировал на рынке с долей 57,2% в 2025 году, что обусловлено их более широким применением в сложных хирургических и диагностических процедурах, большим потенциалом экономии средств за счет проверенной обработки и строгими требованиями к безопасности и производительности, обеспечивающими надежные результаты.

Обзор отчета и сегментация рынка одноразовых медицинских изделий в Европе.

|

Атрибуты |

Анализ рынка одноразовых медицинских изделий в Европе: ключевые тенденции. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка переработки одноразовых медицинских изделий в Европе

Усиление внимания к устойчивому развитию и экономической эффективности.

- Значительная и набирающая обороты тенденция на европейском рынке повторной обработки одноразовых медицинских изделий заключается в растущем акценте на экологически устойчивые методы в сочетании с инициативами по экономии затрат, что побуждает больницы внедрять проверенные протоколы повторной обработки одноразовых медицинских изделий.

- Например, повторная обработка устройств класса II, используемых в больших объемах, таких как сердечно-сосудистые катетеры и электрофизиологические инструменты, позволяет медицинским учреждениям значительно сократить количество медицинских отходов, сохраняя при этом безопасность пациентов.

- В процессы повторной обработки интегрируются передовые технологии стерилизации и функционального тестирования, что позволяет безопасно повторно использовать устройства с неизменно высокими эксплуатационными характеристиками и снижать затраты на их закупку для больниц.

- Эти методы не только способствуют повышению операционной эффективности, но и помогают больницам достигать целей в области нормативно-правового регулирования и экологической устойчивости, включая директивы ЕС по сокращению отходов.

- Эта тенденция меняет стратегии закупок и политику больниц, при этом поставщики разрабатывают решения, соответствующие инициативам в области «зеленого» здравоохранения и стандартизированным протоколам безопасности.

- Ожидается, что спрос на переработанные одноразовые медицинские изделия будет и дальше расти в хирургической и диагностической сферах, поскольку больницы все чаще стремятся найти баланс между контролем затрат и высоким качеством обслуживания пациентов.

- Например, больницы используют системы мониторинга с поддержкой IoT для отслеживания использования и срока службы устройств, что позволяет оптимизировать графики повторной обработки и повысить эффективность работы.

- Сотрудничество между производителями медицинских изделий и сертифицированными поставщиками услуг по повторной обработке расширяется, что способствует более широкому внедрению безопасных и проверенных устройств, прошедших повторную обработку.

Динамика рынка переработки одноразовых медицинских изделий в Европе

Водитель

Усиливается давление с целью сокращения расходов на здравоохранение и медицинских отходов.

- Растущая финансовая нагрузка на системы здравоохранения и необходимость оптимизации оперативных бюджетов являются ключевыми факторами, стимулирующими внедрение в Европе одноразовых медицинских изделий, требующих повторной обработки.

- Например, больницы в Германии и Франции внедряют проверенные программы повторной обработки медицинских изделий класса II, чтобы снизить затраты на закупку и сократить расходы на одноразовые медицинские изделия.

- Повторно обработанные медицинские изделия обеспечивают сопоставимую безопасность и эффективность с новыми изделиями, что позволяет больницам поддерживать высокое качество медицинской помощи, одновременно сокращая ненужные расходы.

- Кроме того, медицинские учреждения все чаще внедряют методы циклической экономики для минимизации медицинских отходов, что делает переработку отходов важным компонентом устойчивой работы в сфере здравоохранения.

- Сочетание снижения затрат и экологической ответственности вынуждает больницы инвестировать в собственные и внешние решения по обработке медицинских изделий.

- Проверенные программы повторной обработки также способствуют соблюдению нормативных требований, гарантируя, что больницы соответствуют строгим стандартам безопасности и качества ЕС, одновременно обеспечивая экономию средств.

- Например, расширение партнерских отношений между больницами и сертифицированными предприятиями по переработке позволяет небольшим медицинским учреждениям получать доступ к экономически эффективным решениям по переработке без инвестиций в сложное оборудование.

- Расширение информационных кампаний и программ обучения персонала больниц о преимуществах и безопасности использования повторно обработанных медицинских изделий способствует внедрению этой технологии на европейском рынке.

Сдержанность/Вызов

Вопросы соблюдения нормативных требований и безопасности

- Проблемы, связанные со строгими нормативными требованиями и потенциальными рисками для безопасности, создают препятствия для широкого внедрения одноразовых медицинских изделий, прошедших повторную обработку.

- Например, больницы должны соблюдать стандарты Европейского регламента по медицинским изделиям (MDR), которые требуют строгой проверки, документирования и отслеживаемости изделий, прошедших повторную обработку.

- Опасения по поводу работоспособности медицинских устройств, перекрестного заражения и контроля инфекций могут заставить некоторых медицинских работников с осторожностью относиться к использованию повторно обработанных устройств для критически важных процедур.

- Обеспечение стабильной стерилизации, функционального тестирования и соблюдения рекомендаций производителя имеет решающее значение для поддержания доверия к клиническому оборудованию и безопасности пациентов.

- Высокие первоначальные инвестиции в современное оборудование для обработки образцов или в партнерские соглашения с аутсорсинговыми компаниями также могут стать финансовым препятствием для небольших больниц или клиник.

- Преодоление этих трудностей посредством стандартизированных протоколов, соблюдения нормативных требований и обучения персонала больниц имеет решающее значение для обеспечения устойчивого роста рынка и более широкого признания.

- Например, различия в национальных правилах разных европейских стран создают сложности для медицинских учреждений, работающих в разных странах и стремящихся к единообразию методов обработки медицинских изделий.

- Несмотря на доказанную безопасность и эффективность переработанных устройств, потенциальные риски юридической ответственности и опасения по поводу юридических последствий в случае отказа устройства могут ограничивать его внедрение.

Обзор рынка переработки одноразовых медицинских изделий в Европе

Рынок сегментирован по типу продукции, ценовому диапазону, применению, типу, конечному пользователю и каналу сбыта.

- По типу продукции

В зависимости от типа продукции рынок сегментируется на устройства класса I и устройства класса II. Сегмент устройств класса II доминировал на рынке, занимая наибольшую долю выручки в 57,2% в 2025 году, благодаря их широкому применению в сложных хирургических и диагностических процедурах. Больницы предпочитают устройства класса II для повторной обработки из-за их более высокой стоимости по сравнению с устройствами класса I, что обеспечивает значительную экономию средств при повторной обработке. Кроме того, устройства класса II проходят строгие функциональные испытания и испытания на безопасность во время повторной обработки, что гарантирует надежность и соответствие европейским правилам в отношении медицинских изделий. Спрос на устройства класса II особенно высок в кардиологии, ортопедии и гастроэнтерологии, где объемы процедур высоки. Устройства класса II также выигрывают от более широкого внедрения как собственными, так и внешними предприятиями по повторной обработке благодаря стандартизированным протоколам повторной обработки и проверенным методам стерилизации. Производители и поставщики услуг по повторной обработке все чаще сосредотачиваются на устройствах класса II, чтобы воспользоваться сочетанием экономической эффективности, соответствия нормативным требованиям и гарантий безопасности.

Ожидается, что сегмент устройств класса I продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствует растущее внедрение в небольших клиниках и амбулаторных хирургических центрах. Устройства класса I, будучи более дешевыми и простыми по конструкции, более доступны для повторной обработки в учреждениях с ограниченным бюджетом и инфраструктурой. Их быстрое внедрение также поддерживается растущим пониманием принципов устойчивого здравоохранения и экологических преимуществ. Например, повторная обработка устройств класса I, выпускаемых в больших объемах, таких как диагностические катетеры и инструменты для малых хирургических вмешательств, позволяет небольшим больницам снизить затраты на закупки, одновременно способствуя сокращению отходов. Росту сегмента также способствуют государственные стимулы и рекомендации, способствующие безопасному повторному использованию устройств класса I в соответствии с проверенными процедурами. Кроме того, растущее число амбулаторных процедур и малых хирургических вмешательств в Европе создает высокий спрос на решения для повторной обработки устройств класса I.

- По ценовому диапазону

В зависимости от ценового диапазона рынок сегментируется на высокий и низкий/экономичный диапазоны. В 2025 году сегмент высокого ценового диапазона доминировал на рынке, занимая наибольшую долю выручки, поскольку больницы и хирургические центры отдают приоритет высокоценным устройствам для повторной обработки из-за существенной экономии средств, достигаемой при обработке дорогостоящего оборудования класса II. Устройства высокого ценового диапазона, такие как сердечно-сосудистые катетеры, эндоскопы и ортопедические имплантаты, получают наибольшую выгоду от проверенных процессов повторной обработки, которые обеспечивают безопасность, функциональность и соответствие нормативным требованиям. Повторная обработка устройств высокого ценового диапазона также соответствует инициативам больниц по устойчивому развитию, поскольку сокращение утилизации дорогостоящих устройств снижает воздействие на окружающую среду и операционные расходы. Больницы, имеющие собственные или привлеченные подразделения по повторной обработке, предпочитают устройства высокого ценового диапазона, чтобы максимизировать отдачу от инвестиций, в то время как поставщики и поставщики услуг сосредотачиваются на предоставлении комплексных протоколов и систем отслеживания для этих устройств. Передовые методы стерилизации и строгие протоколы тестирования еще больше повышают доверие к повторно обрабатываемым устройствам высокого ценового диапазона, способствуя их более широкому внедрению.

Ожидается, что сегмент недорогих/экономичных изделий продемонстрирует самый быстрый рост в период с 2026 по 2033 год благодаря растущему внедрению повторной обработки в небольших медицинских учреждениях и развивающихся европейских странах. Недорогие изделия, такие как базовые хирургические инструменты и диагностические приспособления, все чаще подвергаются повторной обработке для снижения совокупных затрат и минимизации отходов. Росту сегмента способствует увеличение числа амбулаторных процедур, небольших клиник и амбулаторных центров, стремящихся к экономически эффективным и экологически чистым решениям. Например, многие клиники в Польше и Венгрии внедряют проверенные программы повторной обработки недорогих изделий для оптимизации расходов при соблюдении стандартов безопасности. Растущая осведомленность об экологической устойчивости и государственные инициативы, направленные на продвижение повторного использования одноразовых изделий, еще больше способствуют развитию этого сегмента.

- По заявлению

В зависимости от области применения рынок сегментируется на общую хирургию, анестезиологию, артроскопию и ортопедическую хирургию, кардиологию, гастроэнтерологию, урологию, гинекологию и другие. Сегмент кардиологии доминировал на рынке, занимая наибольшую долю выручки в 2025 году, что обусловлено широким использованием дорогостоящих устройств класса II, таких как электрофизиологические катетеры, стенты и баллонные катетеры. Больницы предпочитают повторную обработку кардиологических устройств для снижения операционных расходов при одновременном обеспечении безопасности процедур и соответствия нормативным требованиям. Большой объем процедур в кардиологических отделениях в сочетании со строгими нормативными стандартами делает валидированную повторную обработку экономически эффективной и безопасной альтернативой. Например, немецкие и французские больницы внедрили программы повторной обработки кардиологических устройств для оптимизации расходов и сокращения медицинских отходов. Сегмент также выигрывает от тесного сотрудничества между производителями устройств и сертифицированными предприятиями по повторной обработке.

Ожидается, что сегмент анестезиологии продемонстрирует самый быстрый рост в период с 2026 по 2033 год благодаря увеличению числа хирургических вмешательств и расширению использования повторно обрабатываемых анестезиологических устройств, таких как инструменты для обеспечения проходимости дыхательных путей и катетеры. Небольшие клиники и амбулаторные хирургические центры все чаще отдают предпочтение повторно обрабатываемым анестезиологическим устройствам для снижения затрат и повышения экологичности. Например, больницы в Польше и Италии внедряют программы повторной обработки анестезиологических устройств для сокращения использования одноразовых изделий и оптимизации цепочек поставок. Рост числа малоинвазивных хирургических вмешательств дополнительно способствует росту спроса в этом сегменте. Кроме того, растущая осведомленность о проверенных протоколах повторной обработки и экологических преимуществах стимулирует внедрение анестезиологических устройств в европейских медицинских учреждениях.

- По типу

По типу рынок сегментируется на внутреннее и внешнее производство. Сегмент внутреннего производства доминировал на рынке, занимая наибольшую долю выручки в 2025 году, поскольку крупные больницы и хирургические центры предпочитают сохранять прямой контроль над обработкой дорогостоящих медицинских изделий. Внутренняя обработка позволяет больницам обеспечить строгое соблюдение протоколов стерилизации, соответствие нормативным требованиям и отслеживание изделий. Например, немецкие больницы, имеющие собственные подразделения по обработке, могут контролировать жизненный цикл изделий и проводить проверки качества, обеспечивая надежность и безопасность. Этот сегмент выигрывает от большого объема процедур в Европе, что делает экономически выгодным использование собственных подразделений для изделий класса II и изделий высокого класса. Передовые технологии стерилизации и тестирования все чаще интегрируются в рабочие процессы больниц, что еще больше способствует их внедрению.

Ожидается, что сегмент аутсорсинга продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему будет способствовать растущее внедрение сертифицированных сторонних услуг по обработке медицинских инструментов в небольших больницах, клиниках и амбулаторных хирургических центрах. Аутсорсинг позволяет медицинским учреждениям использовать проверенные протоколы обработки без инвестиций в дорогостоящее оборудование или обучение персонала. Например, больницы в Польше, Венгрии и других развивающихся европейских странах все чаще полагаются на сторонних поставщиков услуг по обработке медицинских инструментов для управления операционными расходами и обеспечения безопасности. Растущая сеть сертифицированных компаний по обработке медицинских инструментов по всей Европе в сочетании с поддержкой регулирующих органов еще больше стимулирует внедрение аутсорсинговых решений.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на больницы, амбулаторные хирургические центры и другие учреждения. Сегмент больниц доминировал на рынке, занимая наибольшую долю выручки в 2025 году, что обусловлено большим объемом процедур, разнообразием хирургических отделений и частым использованием дорогостоящих устройств, пригодных для повторной обработки. Больницы отдают приоритет как экономии средств, так и соблюдению нормативных требований, что делает их основными пользователями проверенных решений для повторной обработки. Например, больницы в Германии и Франции используют повторно обработанные устройства класса II для кардиологических и ортопедических операций, чтобы сократить расходы и минимизировать отходы. Этот сегмент также выигрывает от развитой собственной и внешней инфраструктуры для повторной обработки, что позволяет осуществлять операции с большими объемами.

Ожидается, что в период с 2026 по 2033 год амбулаторные хирургические центры продемонстрируют самый быстрый рост благодаря увеличению числа амбулаторных процедур и хирургических вмешательств меньшего масштаба. Эти центры все чаще внедряют сертифицированные устройства для повторной обработки, чтобы снизить затраты при сохранении безопасности пациентов. Например, центры в Польше и Италии внедрили программы повторной обработки устройств класса I и устройств низкого класса для оптимизации операционной эффективности. Государственные стимулы, способствующие внедрению устойчивых практик и экологической ответственности, дополнительно стимулируют этот процесс. Рост сегмента также поддерживается партнерством с сертифицированными поставщиками услуг по повторной обработке, что позволяет небольшим учреждениям получать доступ к экономически эффективным решениям.

- По каналам сбыта

По каналам сбыта рынок сегментируется на B2B и B2C. Сегмент B2B доминировал на рынке, занимая наибольшую долю выручки в 2025 году, благодаря оптовым закупкам и заключенным контрактам между больницами, клиниками и сертифицированными поставщиками услуг по повторной обработке. Каналы B2B позволяют медицинским учреждениям получать доступ к проверенным устройствам, поддерживая стандарты качества и оптимизируя операционные расходы. Например, немецкие больницы часто закупают устройства класса II, прошедшие повторную обработку, через соглашения B2B с сертифицированными поставщиками услуг, чтобы обеспечить соответствие требованиям и постоянную доступность устройств. Этот сегмент выигрывает от долгосрочных контрактов, больших объемов процедур и стандартизированных цепочек поставок.

Ожидается, что сегмент B2C продемонстрирует самый быстрый рост в период с 2026 по 2033 год благодаря растущему внедрению повторно обработанных медицинских изделий в небольших клиниках и амбулаторных учреждениях, которые закупают изделия в меньших масштабах для удовлетворения непосредственных операционных потребностей. Например, отдельные клиники в Восточной Европе все чаще закупают изделия класса I и экономичные изделия напрямую у сертифицированных предприятий по повторной обработке. Удобство, экономическая эффективность и растущая осведомленность о проверенных протоколах повторной обработки стимулируют внедрение каналов B2C. Кроме того, появляются цифровые платформы и онлайн-площадки для повторной обработки медицинских изделий, что делает закупки B2C более доступными.

Европейский рынок переработки одноразовых медицинских изделий: региональный анализ

- Германия доминировала на европейском рынке повторной обработки одноразовых медицинских изделий, занимая наибольшую долю выручки в 38,5% в 2025 году. Этому способствовали развитая инфраструктура здравоохранения, надежная нормативно-правовая база и широкое внедрение этой технологии в больницах, где особое внимание уделяется оптимизации затрат и сокращению отходов.

- Больницы региона уделяют приоритетное внимание снижению затрат и устойчивому развитию, используя переработанные устройства класса II и высокоэффективные медицинские изделия для уменьшения расходов на закупку, одновременно обеспечивая безопасность пациентов и соблюдение нормативных требований.

- Это прочное положение на рынке дополнительно подкрепляется хорошо отлаженной нормативно-правовой базой, квалифицированным медицинским персоналом и сотрудничеством между больницами и сертифицированными поставщиками услуг по переработке медицинских изделий, что делает Германию лидером в Европе в области переработки медицинских изделий.

Анализ рынка переработки одноразовых медицинских изделий в Германии

В 2025 году рынок обработки одноразовых медицинских изделий в Германии занял наибольшую долю выручки — 38,5%, чему способствовали развитая инфраструктура здравоохранения страны, большой объем хирургических операций и широкое внедрение проверенных протоколов обработки. Больницы и хирургические центры уделяют приоритетное внимание снижению затрат и экологической устойчивости, используя обработанные изделия класса II и высокого уровня для оптимизации расходов при одновременном обеспечении соответствия нормативным требованиям. Кроме того, сотрудничество между больницами и сертифицированными поставщиками услуг по обработке повышает операционную эффективность и безопасность. Акцент на безопасности пациентов в сочетании со строгим соблюдением европейских правил в отношении медицинских изделий еще больше укрепляет лидирующие позиции Германии. Предпочтение больниц к собственным и внешним решениям по обработке, наряду с растущим пониманием устойчивых методов здравоохранения, продолжает стимулировать рост рынка.

Анализ рынка повторной обработки одноразовых медицинских изделий во Франции

Прогнозируется, что рынок повторной обработки одноразовых медицинских изделий во Франции будет расти значительными темпами в течение всего прогнозируемого периода, в основном за счет больших объемов процедур, инициатив по снижению затрат на здравоохранение и повышения экологической осведомленности. Больницы все чаще внедряют повторно обработанные устройства в кардиологии, гастроэнтерологии и ортопедии для сокращения расходов без ущерба для безопасности. Кроме того, государственные нормативные акты и руководства, направленные на продвижение безопасных методов повторной обработки, способствуют более широкому внедрению. Хорошо развитая система здравоохранения Франции в сочетании с инвестициями в больничную инфраструктуру и цифровые системы отслеживания устройств поддерживают расширение рынка как в государственных, так и в частных медицинских учреждениях.

Анализ рынка переработки одноразовых медицинских изделий в Великобритании

Ожидается, что рынок повторной обработки одноразовых медицинских изделий в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют рост объемов хирургических операций, давление на стоимость медицинского обслуживания и инициативы в области устойчивого развития. Больницы и хирургические центры внедряют проверенные программы повторной обработки дорогостоящих изделий класса II и изделий высокого класса, чтобы сократить операционные расходы и минимизировать медицинские отходы. Информационные кампании и программы обучения для клинического персонала повышают доверие к повторно обрабатываемым изделиям. Кроме того, партнерство между больницами и сертифицированными сторонними организациями по повторной обработке расширяет доступ к услугам для небольших медицинских учреждений, поддерживая рост рынка. Акцент на безопасности пациентов и соблюдении европейских и национальных норм продолжает стимулировать внедрение таких программ.

Анализ рынка переработки одноразовых медицинских изделий в Польше

Польский рынок повторной обработки одноразовых медицинских изделий готов к самому быстрому росту в прогнозируемый период, чему способствуют улучшение инфраструктуры здравоохранения, увеличение объемов процедур и повышение осведомленности о экономичных и экологически устойчивых методах работы. Небольшие больницы и амбулаторные хирургические центры все чаще используют повторно обработанные изделия класса I и экономичные изделия для эффективного управления операционными расходами. Сертифицированные сторонние компании по повторной обработке расширяют свои сети в стране, делая проверенную повторную обработку доступной для новых медицинских учреждений. Государственная политика, направленная на содействие безопасному повторному использованию изделий и внедрению больницами практик экономики замкнутого цикла, стимулирует спрос.

Доля рынка одноразовых медицинских изделий в Европе

В Европе отрасль переработки одноразовых медицинских изделий в основном представлена хорошо зарекомендовавшими себя компаниями, в том числе:

- STERIS plc (Ирландия)

- Страйкер (США)

- Medline Industries, Inc. (США)

- Vanguard AG (Германия)

- Medtronic plc (Ирландия)

- Johnson & Johnson Services, Inc. (США)

- Centurion Medical Products Corporation (США)

- Teleflex Incorporated (США)

- Ascent Healthcare Solutions, Inc. (США)

- ReNu Medical, Inc. (США)

- Компания SureTek Medical (США)

- NEScientific, Inc. (США)

- Innovative Health, Inc. (США)

- Hygia Health Services, Inc. (США)

- Soma Technology, Inc. (США)

- MediPro Reprocessing (США)

- RemedX (США)

- Agiliti Health, Inc. (США)

- Getinge AB (Швеция)

- Арьо (Швеция)

Какие последние тенденции наблюдаются на европейском рынке повторной обработки одноразовых медицинских изделий?

- В ноябре 2025 года Франция запустила двухлетний пилотный проект в соответствии с Декретом № 2025-895 для тестирования использования отдельных переработанных одноразовых медицинских изделий с целью оценки экономических, экологических последствий и влияния на внедрение до более широкого применения.

- В феврале 2025 года Дания объявила о том, что с 1 января 2025 года разрешит повторную обработку медицинских изделий, маркированных как одноразовые, в больницах. Это знаменует собой значительный сдвиг в сторону устойчивого и экономически эффективного здравоохранения, поскольку позволяет использовать изделия повторно в рамках регулируемых норм.

- В декабре 2024 года организация Health Care Without Harm Europe подчеркнула законодательные изменения в Дании и более широкий интерес ЕС к переработке одноразовых медицинских изделий как важный шаг на пути к более экологичному здравоохранению, акцентируя внимание на экологических преимуществах и сокращении отходов.

- В апреле 2024 года Генеральный директорат по здравоохранению и технике безопасности Европейской комиссии опубликовал всеобъемлющее исследование и информационную панель по реализации статьи 17 Регламента ЕС о медицинских изделиях (MDR), содержащие данные о том, как внедряются методы повторной обработки и переработки одноразовых медицинских изделий в странах-членах ЕС.

- В мае 2021 года вступила в силу статья 17 Регламента ЕС о медицинских изделиях (MDR), устанавливающая, что организации, занимающиеся повторной обработкой одноразовых изделий, считаются производителями, и устанавливающая единые европейские требования, при этом сохраняя возможность получения национальных разрешений на добровольное участие.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.