Europe Slimming Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.05 Billion

USD

2.13 Billion

2025

2033

USD

1.05 Billion

USD

2.13 Billion

2025

2033

| 2026 –2033 | |

| USD 1.05 Billion | |

| USD 2.13 Billion | |

| % | |

|

Сегментация европейского рынка устройств для похудения по типу продукции (импульсные, вибрационные, пневматические и другие), технологии (криолиполиз, низкоуровневая лазерная терапия, сфокусированный ультразвук и радиочастотная терапия), портативности (автономные и портативные), области применения (живот, бедра, ягодицы и другие), конечным пользователям (тренажерные залы и фитнес-центры, оздоровительные центры, домашнее использование и другие), каналам сбыта (прямые закупки, продажа без рецепта, розничная торговля) - тенденции отрасли и прогноз до 2033 года.

Размер европейского рынка устройств для похудения

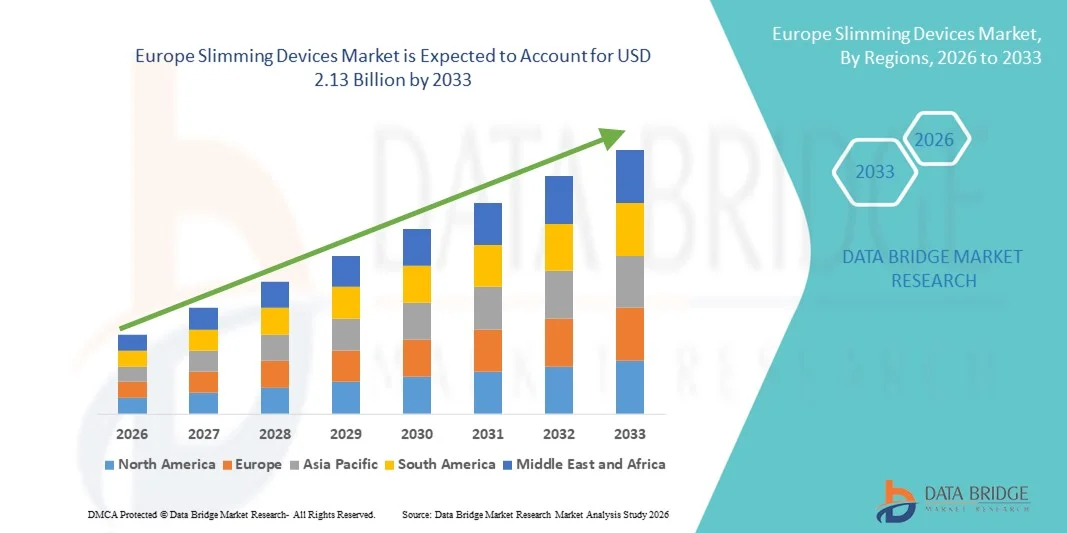

- Объем европейского рынка устройств для похудения в 2025 году оценивался в 1,05 млрд долларов США и, как ожидается, достигнет 2,13 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 9,25% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности ожирения и заболеваний, связанных с образом жизни, а также повышением осведомленности о внешнем виде и управлении здоровьем. Растущая урбанизация, малоподвижный образ жизни и нездоровые пищевые привычки в значительной степени способствуют увеличению спроса на неинвазивные и малоинвазивные устройства для похудения как в клинических условиях, так и в домашних условиях.

- Кроме того, растущая популярность эстетических процедур с минимальным периодом восстановления, а также непрерывный технологический прогресс, такой как лазерный липолиз, криолиполиз, радиочастотная терапия и ультразвуковые системы для уменьшения жировых отложений, способствуют росту спроса на продукцию. Эти факторы в совокупности ускоряют внедрение решений для коррекции фигуры, существенно стимулируя тем самым общее расширение рынка.

Анализ европейского рынка устройств для похудения

- Устройства для коррекции фигуры, предлагающие неинвазивные и минимально инвазивные решения для уменьшения жировых отложений и коррекции контуров тела, становятся все более неотъемлемой частью современных эстетических и оздоровительных практик как в клинических, так и в домашних условиях благодаря их удобству, сокращению времени восстановления и растущей популярности нехирургических косметических процедур.

- Растущий спрос на устройства для коррекции фигуры обусловлен прежде всего увеличением распространенности ожирения, повышением осведомленности о внешнем виде и физической форме, а также значительным сдвигом в сторону технологически продвинутых, безболезненных процедур по коррекции контуров тела.

- Великобритания доминировала на рынке устройств для похудения, занимая наибольшую долю выручки в 28,4% в 2025 году. Это обусловлено высокой осведомленностью об эстетических процедурах, значительными расходами на косметические процедуры, развитой инфраструктурой здравоохранения и наличием хорошо зарекомендовавших себя эстетических клиник, предлагающих инновационные технологии уменьшения жировых отложений.

- Ожидается, что Германия станет самой быстрорастущей страной на рынке устройств для коррекции фигуры в течение прогнозируемого периода, чему способствуют растущий спрос на неинвазивные косметические процедуры, увеличение располагаемого дохода, развитие медицинского туризма и расширение использования передовых лазерных и энергетических систем для коррекции контуров тела.

- В 2025 году на сегмент автономных устройств приходилась наибольшая доля выручки рынка — 57,8%, что обусловлено их широким применением в профессиональных клиниках и оздоровительных центрах.

Обзор отчета и сегментация рынка устройств для похудения

|

Атрибуты |

Ключевые тенденции рынка устройств для похудения. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка устройств для похудения в Европе

Технологические достижения в области неинвазивных методов коррекции контуров тела

- Значительной и быстро набирающей обороты тенденцией на рынке устройств для коррекции фигуры является растущее внедрение передовых неинвазивных и минимально инвазивных технологий коррекции контуров тела, предназначенных для уменьшения жировых отложений, подтяжки кожи и улучшения эстетики тела без хирургического вмешательства.

- Эта технологическая эволюция значительно повышает эффективность лечения, безопасность и комфорт пациентов.

- Например, в марте 2023 года компания Allergan Aesthetics (AbbVie) расширила доступность своей системы CoolSculpting Elite на ключевых европейских рынках, предложив улучшенную конструкцию аппликаторов и оптимизированную технологию охлаждения для повышения эффективности уменьшения жировых отложений. Аналогичным образом, компания Cynosure представила в Европе модернизированные платформы для коррекции контуров тела на основе радиочастотной терапии, направленные на улучшение подтяжки кожи и точности процедуры.

- Достижения в таких технологиях, как криолиполиз, лазерный липолиз, ультразвуковая кавитация и радиочастотная энергия, позволяют целенаправленно уменьшать жировые отложения с минимальным периодом восстановления. Эти инновации позволяют клиникам разрабатывать индивидуальные планы лечения, основанные на особенностях телосложения и эстетических целях каждого пациента.

- Растущая популярность амбулаторных косметических процедур и переход к нехирургическому уменьшению жировых отложений способствуют широкому распространению этих методов среди работающих специалистов и молодежи.

- Тенденция к более безопасным, быстрым и клинически доказанным решениям для коррекции контуров тела меняет ожидания потребителей в отношении эстетических процедур. Вследствие этого компании сосредотачиваются на портативности устройств, улучшенных системах подачи энергии и повышении комфорта для пациентов, чтобы укрепить свои позиции на рынке.

- Спрос на современные устройства для коррекции фигуры быстро растет в эстетических клиниках, дерматологических центрах и медицинских спа-салонах, поскольку потребители все чаще отдают приоритет малоинвазивным косметическим процедурам.

Динамика рынка устройств для похудения в Европе

Водитель

Рост числа случаев ожирения и увеличение спроса на эстетические процедуры

- Растущая распространенность ожирения и увеличения веса, связанного с образом жизни, в сочетании с растущей осведомленностью о процедурах эстетической коррекции фигуры, является существенным фактором, обуславливающим повышенный спрос на устройства для похудения в Европе.

- Например, в мае 2024 года данные, опубликованные Всемирной организацией здравоохранения (ВОЗ) в Европе, показали, что почти 60% взрослого населения европейского региона имеют избыточный вес или страдают ожирением, что привело к увеличению спроса на неинвазивные технологии уменьшения жировых отложений в клинических условиях. Ожидается, что растущие опасения по поводу здоровья и эстетики будут способствовать росту индустрии устройств для похудения в течение прогнозируемого периода.

- Поскольку люди все больше внимания уделяют своей внешности и здоровью, нехирургические методы коррекции контуров тела становятся предпочтительной альтернативой традиционным процедурам липосакции.

- Кроме того, растущий располагаемый доход и усиливающееся влияние трендов в социальных сетях, пропагандирующих эстетику тела, побуждают потребителей обращаться за профессиональными процедурами по коррекции фигуры.

- Удобство амбулаторных процедур, сокращенный период восстановления и видимые результаты в короткие сроки являются ключевыми факторами, способствующими внедрению устройств для коррекции фигуры как в частных клиниках, так и в эстетических отделениях больниц. Расширение сети специализированных эстетических центров и доступность гибких вариантов финансирования еще больше способствуют росту рынка.

Сдержанность/Вызов

Высокие затраты на лечение и требования к соблюдению нормативных требований.

- Относительно высокая стоимость современных устройств для коррекции фигуры, а также строгие нормативные требования к медицинскому эстетическому оборудованию представляют собой серьезную проблему для более широкого распространения на рынке. Поскольку эти устройства используют энергетические технологии, они требуют строгой клинической проверки и сертификации, что увеличивает эксплуатационные расходы для производителей и поставщиков.

- Например, в соответствии с Регламентом Европейского союза о медицинских изделиях (EU MDR), вступившим в силу в 2021 году, производители эстетических устройств, использующих энергетические методы лечения, должны соответствовать повышенным требованиям к безопасности и клиническим доказательствам, что приводит к увеличению сроков утверждения и расходов на сертификацию.

- Кроме того, стоимость одного сеанса лечения может быть относительно высокой для пациентов, что ограничивает доступность услуг для потребителей, чувствительных к цене, и препятствует повторным процедурам.

- Необходимость в квалифицированных специалистах для работы с передовыми технологиями похудения еще больше увеличивает операционные расходы клиники, что влияет на ценообразование услуг.

- Несмотря на рост осведомленности и спроса, воспринимаемая завышенная цена и ограниченное покрытие расходов на косметические процедуры по-прежнему могут препятствовать их широкому распространению.

- Преодоление этих проблем за счет экономически эффективной разработки устройств, расширения программ обучения медицинских работников и повышения осведомленности потребителей о безопасности и эффективности лечения будет иметь решающее значение для поддержания долгосрочного роста рынка.

Обзор рынка устройств для похудения в Европе

Рынок сегментирован по типу продукта, технологии, портативности, области применения, конечному пользователю и каналу сбыта.

- По продукту

Рынок устройств для похудения сегментирован по типу продукции на импульсные, вибрационные, пневматические и другие. Сегмент импульсных устройств занимал наибольшую долю рынка, составляющую 38,6% в 2025 году, благодаря растущему использованию для стимуляции мышц и уменьшения жировых отложений как в профессиональных, так и в домашних условиях. Эти устройства пользуются широкой популярностью благодаря своей неинвазивности и способности улучшать тонус мышц наряду с метаболизмом жира. Растущая осведомленность потребителей о коррекции контуров тела и растущий спрос на удобные эстетические решения еще больше способствуют росту сегмента. Импульсные устройства также поддерживаются технологическими достижениями, которые повышают безопасность и эффективность лечения. Их доступность по сравнению с хирургическими процедурами делает их доступными для более широкого круга населения. Расширение партнерских отношений между производителями устройств и оздоровительными клиниками еще больше расширяет доступность. Кроме того, интеграция с функциями цифрового мониторинга повышает вовлеченность пользователей. Активный маркетинг решений на основе EMS и фитнес-трендов также способствует доминированию. Сегмент выигрывает от постоянных инноваций и модернизации продукции, что обеспечивает устойчивое лидерство в 2025 году.

Ожидается, что сегмент вибрационных устройств продемонстрирует самый быстрый темп роста — 22,4% в год в период с 2026 по 2033 год, чему способствует растущая потребительская предпочтение портативного и простого в использовании оборудования для похудения. Вибрационные устройства все чаще используются в домашних фитнес-программах благодаря своей доступности и компактному дизайну. Растущая осведомленность о лимфодренаже и методах уменьшения целлюлита способствует расширению сегмента. Рост популярности фитнес-блогеров в социальных сетях, продвигающих вибрационные инструменты для коррекции фигуры, ускоряет спрос. Эти устройства требуют минимального технического контроля, что делает их привлекательными для личного использования. Производители уделяют особое внимание эргономичному дизайну и нескольким режимам интенсивности для повышения привлекательности для клиентов. Расширение платформ электронной коммерции также способствует доступности и узнаваемости. Рост располагаемого дохода и интерес к профилактической медицине еще больше стимулируют рост. Поскольку потребители ищут нехирургические методы уменьшения жировых отложений, вибрационные устройства имеют все шансы на быстрое распространение на развивающихся рынках.

- С помощью технологий

Рынок устройств для коррекции фигуры сегментирован по технологиям на криолиполиз, низкоуровневую лазерную терапию, сфокусированный ультразвук и радиочастотную терапию. В 2025 году сегмент криолиполиза занимал наибольшую долю рынка по выручке – 41,3%, благодаря доказанной эффективности в целенаправленном уменьшении жировых отложений без хирургического вмешательства. Эта технология широко применяется в дерматологических и эстетических клиниках благодаря клинически подтвержденным результатам. Растущий спрос на неинвазивные процедуры по коррекции контуров тела поддерживает лидирующие позиции. Устройства для криолиполиза обеспечивают минимальный период восстановления, что привлекает работающих специалистов. Постоянное совершенствование конструкции охлаждающих аппликаторов повышает точность лечения. Рост медицинского туризма для эстетических процедур также укрепляет сегмент. Высокий уровень удовлетворенности пациентов и повторные процедуры дополнительно стимулируют рост выручки. Наличие строгих разрешений регулирующих органов и узнаваемость бренда среди ведущих производителей поддерживают рост. Способность технологии эффективно бороться с трудноудаляемыми жировыми отложениями обеспечивает ее лидирующие позиции в 2025 году.

Ожидается, что сегмент радиочастотной терапии продемонстрирует самый быстрый среднегодовой темп роста в 23,1% в период с 2026 по 2033 год благодаря двойному эффекту: уменьшению жировых отложений и подтяжке кожи. Растущий потребительский спрос на комбинированные процедуры, направленные на борьбу с обвисшей кожей и коррекцию контуров тела, способствует быстрому внедрению. Радиочастотные устройства набирают популярность в оздоровительных центрах и косметических клиниках благодаря своей универсальности. Технологические достижения, позволяющие контролировать подачу тепла, улучшают показатели безопасности. Повышение осведомленности о омолаживающих процедурах еще больше ускоряет рост. Производители выпускают портативные радиочастотные устройства для домашнего использования, расширяя клиентскую базу. Рост инвестиций в эстетическую инфраструктуру в развивающихся странах поддерживает расширение. Социальное признание косметических процедур также способствует их внедрению. По мере роста спроса на неинвазивные, многофункциональные процедуры, ожидается, что радиочастотная технология будет расти самыми быстрыми темпами в течение прогнозируемого периода.

- Благодаря портативности

Рынок устройств для похудения сегментирован по портативности на автономные и портативные. Автономный сегмент занимал наибольшую долю рынка (57,8%) в 2025 году благодаря широкому использованию в профессиональных клиниках и оздоровительных центрах. Автономные системы, как правило, обеспечивают более высокую мощность и расширенные функциональные возможности, что гарантирует более эффективные результаты. Эти устройства предпочтительны для процедур клинического уровня, требующих точности и стабильной работы. Высокий инвестиционный потенциал эстетических клиник способствует приобретению передовых систем. Растущее число профессиональных центров похудения во всем мире способствует доминированию в этом сегменте. Автономные устройства часто объединяют несколько технологий в одном блоке, повышая универсальность. Надежная послепродажная поддержка со стороны производителей еще больше стимулирует внедрение. Растущее доверие пациентов к процедурам, проводимым в клиниках, поддерживает долю рынка. Сегмент продолжает лидировать благодаря превосходным результатам лечения и профессиональному авторитету.

Прогнозируется, что сегмент портативных устройств будет расти самыми быстрыми темпами, достигая среднегодового темпа роста в 24,5% в период с 2026 по 2033 год, чему способствует рост популярности лечения на дому. Потребители все чаще отдают предпочтение компактным устройствам, обеспечивающим гибкость и удобство. Рост популярности решений для дистанционного оздоровления и практики самопомощи стимулирует спрос. Портативные устройства, как правило, более доступны по цене и продаются через онлайн-каналы. Миниатюризация технологий улучшила характеристики устройств, сохранив при этом безопасность. Напряженный образ жизни и спрос на быстрые в использовании процедуры дополнительно способствуют росту. Производители выпускают перезаряжаемые, удобные в использовании модели, чтобы привлечь более молодую аудиторию. Увеличение проникновения на развивающиеся рынки ускоряет внедрение. По мере роста популярности домашней эстетики ожидается, что сегмент портативных устройств будет быстро расширяться в течение прогнозируемого периода.

- По областям тела

Рынок устройств для коррекции фигуры сегментирован по областям тела: живот, бедра, ягодицы и другие. Сегмент живота доминировал на рынке с долей выручки в 46,9% в 2025 году, что обусловлено высоким вниманием потребителей к уменьшению жира в области живота. Жир в области живота часто связан с заболеваниями, вызванными образом жизни, что стимулирует спрос на целенаправленные процедуры. Эстетические соображения и фитнес-тренды, подчеркивающие укрепление мышц корпуса, еще больше укрепляют доминирование сегмента. Клиники часто предлагают пакеты услуг по коррекции контуров живота, что поддерживает выручку сегмента. Растущая распространенность ожирения во всем мире стимулирует спрос. Технологические достижения, позволяющие точно воздействовать на жир в области живота, повышают эффективность. Маркетинговые кампании, подчеркивающие видимые результаты коррекции живота, также способствуют росту спроса. Повторные процедуры для удаления стойкого жира в области живота обеспечивают стабильность выручки. Сегмент остается доминирующим благодаря высокому спросу на процедуры и доказанной эффективности.

Ожидается, что сегмент коррекции бедер продемонстрирует самый быстрый среднегодовой темп роста в 21,9% в период с 2026 по 2033 год, чему способствует растущий спрос на коррекцию контуров нижней части тела. Потребители все чаще ищут решения для уменьшения целлюлита и подтяжки бедер. Растущая популярность коррекции фигуры среди молодежи способствует расширению рынка. Фитнес- и модные тенденции, подчеркивающие эстетику нижней части тела, повышают интерес. Усовершенствования в конструкции аппликаторов, разработанных специально для области бедер, повышают точность процедур. В оздоровительных центрах продвигаются комплексные процедуры, включающие коррекцию контуров бедер. Рост располагаемых доходов городского населения еще больше стимулирует рост. Повышение осведомленности о неинвазивных методах способствует их внедрению. По мере роста спроса на комплексную коррекцию фигуры ожидается быстрый рост числа процедур, ориентированных на область бедер.

- Конечным пользователем

В зависимости от конечного пользователя рынок устройств для похудения сегментируется на тренажерные залы и фитнес-центры, велнес-центры, домашнее использование и другие. Сегмент велнес-центров занимал наибольшую долю рынка по выручке в 39,4% в 2025 году, чему способствовали профессиональная экспертиза и доступность современного оборудования. Потребители часто предпочитают процедуры под наблюдением специалистов для обеспечения безопасности и достижения лучших результатов. Велнес-центры предлагают комплексные программы похудения, сочетающие использование устройств с рекомендациями по питанию. Рост числа эстетических клиник по всему миру поддерживает лидирующие позиции. Высокое доверие потребителей к сертифицированным специалистам дополнительно стимулирует рост выручки. Технологические усовершенствования в клиниках повышают эффективность лечения. Растущая урбанизация и изменения образа жизни способствуют спросу на структурированные решения для похудения. Сегмент продолжает лидировать благодаря профессиональной репутации и комплексному спектру услуг.

Прогнозируется, что сегмент товаров для дома продемонстрирует самый быстрый среднегодовой темп роста (CAGR) в 25,2% в период с 2026 по 2033 год, чему способствует растущий спрос на удобные и экономичные методы лечения. Потребители предпочитают конфиденциальность и гибкость, связанные с домашними устройствами. Растущее проникновение электронной коммерции повышает доступность продукции. Маркетинг в социальных сетях и поддержка со стороны влиятельных лиц ускоряют внедрение. Технологические инновации улучшили функции безопасности в домашних устройствах. Напряженный образ жизни стимулирует спрос на решения, экономящие время. Растущая осведомленность о тенденциях самопомощи дополнительно способствует росту. Доступные цены производителей привлекают более широкую клиентскую базу. По мере того, как персонализированное оздоровление становится все более распространенным, ожидается, что сегмент товаров для дома будет расти самыми высокими темпами.

- По каналам сбыта

В зависимости от канала сбыта рынок устройств для похудения сегментируется на прямые закупки и розничную продажу. В 2025 году на сегмент прямых закупок приходилась наибольшая доля выручки рынка – 52,6%, что обусловлено оптовыми закупками больницами, клиниками и оздоровительными центрами. Институциональные закупки обеспечивают производителям стабильный поток доходов. Крупномасштабные контракты часто включают соглашения о техническом обслуживании и ремонте. Растущие инвестиции в эстетическую инфраструктуру поддерживают доминирующее положение. Прямые закупки обеспечивают доступ к передовым устройствам клинического класса. Производители получают выгоду от долгосрочного партнерства с поставщиками медицинских услуг. Растущий спрос на профессиональные услуги по похудению еще больше увеличивает долю сегмента. Структурированный процесс закупок укрепляет позиции на рынке.

Ожидается, что сегмент розничной торговли, реализуемой без рецепта, продемонстрирует самый быстрый среднегодовой темп роста в 23,8% в период с 2026 по 2033 год, чему способствует растущая склонность потребителей к использованию устройств для похудения в домашних условиях. Расширение сети розничных аптек и онлайн-платформ повышает доступность. Конкурентоспособные цены и рекламные предложения привлекают индивидуальных покупателей. Растущая осведомленность о неинвазивных методах снижения жировых отложений поддерживает розничный спрос. Производители уделяют особое внимание привлекательной упаковке и маркетинговым кампаниям. Рост цифровых платежей и услуг доставки на дом еще больше стимулирует рост. Потребители все чаще предпочитают решения для поддержания здоровья в домашних условиях. Поскольку популярность эстетических средств для домашнего использования продолжает расти, ожидается, что канал розничной дистрибуции будет расти значительными темпами в течение прогнозируемого периода.

Региональный анализ рынка устройств для похудения в Европе

- Прогнозируется, что европейский рынок устройств для коррекции фигуры будет расти значительными темпами в течение всего прогнозируемого периода, в основном за счет роста распространенности ожирения, повышения осведомленности об эстетических процедурах коррекции контуров тела и растущей популярности неинвазивных методов уменьшения жировых отложений.

- Рост урбанизации, изменение образа жизни и повышение уровня располагаемых доходов способствуют внедрению передовых технологий похудения в регионе. Европейские потребители все чаще отдают предпочтение малоинвазивным косметическим решениям, которые обеспечивают короткий период восстановления и видимые результаты без хирургического вмешательства.

- В регионе наблюдается значительный рост числа эстетических клиник, дерматологических центров и медицинских спа-салонов, при этом аппараты для коррекции фигуры внедряются как в специализированные косметические клиники, так и в эстетические отделения больниц. Непрерывный технологический прогресс в области лазерных, криолиполизных, ультразвуковых и радиочастотных систем еще больше способствует расширению рынка.

Анализ рынка устройств для похудения в Великобритании

Рынок устройств для коррекции фигуры в Великобритании доминировал, занимая наибольшую долю выручки в 28,4% в 2025 году. Это обусловлено высокой осведомленностью об эстетических процедурах, значительными расходами на косметические процедуры, развитой инфраструктурой здравоохранения и наличием хорошо зарекомендовавших себя эстетических клиник, предлагающих инновационные технологии уменьшения жировых отложений. Сильная потребительская склонность в стране к улучшению внешности и коррекции контуров тела в значительной степени способствует доминированию на рынке. Кроме того, доступность квалифицированных специалистов и передовых неинвазивных технологий, таких как криолиполиз и лазерный липолиз, поддерживают устойчивое распространение этих методов. Растущее влияние социальных сетей и растущая популярность косметических процедур как среди мужчин, так и среди женщин дополнительно стимулируют спрос. Развитый частный сектор здравоохранения Великобритании и легкий доступ к консультациям по эстетическим процедурам продолжают укреплять лидирующие позиции страны на рынке в течение прогнозируемого периода.

Анализ рынка устройств для похудения в Германии

Ожидается, что рынок устройств для коррекции фигуры в Германии станет самым быстрорастущим на этом рынке в течение прогнозируемого периода, чему способствуют растущий спрос на неинвазивные косметические процедуры, увеличение располагаемого дохода, развитие медицинского туризма и расширение использования передовых лазерных и энергетических систем для коррекции контуров тела. Развитая инфраструктура здравоохранения страны и акцент на высококачественных медицинских услугах способствуют быстрому внедрению инновационных технологий коррекции фигуры. Повышение осведомленности потребителей о безопасных и клинически одобренных эстетических процедурах еще больше ускоряет рост. Расширяющаяся сеть дерматологических клиник и эстетических центров в Германии, особенно в крупных городах, способствует увеличению объемов процедур. Кроме того, репутация страны как центра медицинского обслуживания привлекает иностранных пациентов, ищущих передовые методы коррекции контуров тела, что укрепляет ее позиции как самого быстрорастущего рынка в Европе.

Доля рынка устройств для похудения в Европе

В отрасли производства устройств для похудения лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Cynosure, LLC (США)

- Venus Concept Ltd. (Канада)

- Cutera, Inc. (США)

- Alma Lasers (Израиль)

- Lumenis Ltd. (Israel)

- BTL Industries (U.K.)

- Fotona d.o.o. (Slovenia)

- Syneron Candela (U.S.)

- Sciton, Inc. (U.S.)

- Allergan Aesthetics (U.S.)

- Solta Medical (U.S.)

- Hologic, Inc. (U.S.)

- Lutronic Corporation (South Korea)

- Zimmer MedizinSysteme GmbH (Germany)

- Beijing KES Biology Technology Co., Ltd. (China)

Latest Developments in Europe Slimming Devices Market

- In January 2021, Allergan Aesthetics introduced the FDA-approved CoolSculpting Elite procedure, designed to target and eliminate visible fat bulges across nine different areas of the body including thighs, abdomen, flanks, back, buttocks, upper arms, submental and submandibular regions. This expanded applicator range enhanced the versatility and effectiveness of the CoolSculpting line in non-invasive fat reduction treatments

- In March 2023, iCRYO, a U.S.-based health and wellness brand, partnered with BTL Industries to integrate advanced non-invasive body shaping technologies, including Emsculpt NEO, into its service offerings. This collaboration expanded iCRYO’s capabilities in muscle toning, fat reduction, and body contouring, providing a broader range of innovative aesthetic solutions

- In June 2023, ShanDong EXFU Lasers Technology Co. Ltd., a China-based beauty and wellness products company, launched the FIND S EMS Slimming Machine, featuring advanced electrical muscle stimulation (EMS) technology with adjustable intensity levels and a compact, portable design to enable targeted muscle activation and enhanced body sculpting at home

- In August 2024, Zimmer MedizinSystems launched the Z Wave Q acoustic shockwave slimming device, featuring a water-cooled handpiece that operates with significantly reduced noise compared to previous units, offering improved comfort and convenience during body contouring sessions

- In September 2024, Venus Concept received clearance from Australia’s Therapeutic Goods Administration (TGA) for its Venus Bliss MAX system, a 3-in-1 body shaping solution that integrates diode laser technology for fat reduction, (MP)² technology for skin tightening, and electrical muscle stimulation for muscle toning

- In December 2024, BTL Aesthetics announced the launch of the EMSCULPT NEO EDGE applicators, designed to more effectively target the entire lateral abdomen by combining synchronized radiofrequency (RF) and high-intensity focused electromagnetic (HIFEM) energies for simultaneous fat reduction and muscle strengthening

- In February 2025, Cutera introduced the next-generation truSculpt flex+ device, featuring a rapid 15-minute treatment mode capable of treating up to eight areas simultaneously using Multi-Directional Stimulation (MDS) technology to enhance muscle toning and firming performance

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.