Europe Surgical Power Tools Market

Размер рынка в млрд долларов США

CAGR :

%

USD

537.04 Million

USD

757.89 Million

2025

2033

USD

537.04 Million

USD

757.89 Million

2025

2033

| 2026 –2033 | |

| USD 537.04 Million | |

| USD 757.89 Million | |

| % | |

|

Сегментация европейского рынка хирургических электроинструментов по видам продукции (наконечники, расходные материалы и принадлежности), технологиям (электроинструменты, аккумуляторные электроинструменты, пневматические электроинструменты и другие), типам устройств (электроинструменты для крупных костей, электроинструменты для мелких костей, электроинструменты для средних костей и другие), областям применения (ортопедия, отоларингология, неврология, стоматология, кардиоторакальная хирургия и другие), конечным пользователям (больницы, амбулаторные хирургические центры, клиники и другие), каналам сбыта (прямые тендеры и дистрибуция через третьих лиц) — тенденции отрасли и прогноз до 2033 года.

Размер европейского рынка хирургических электроинструментов

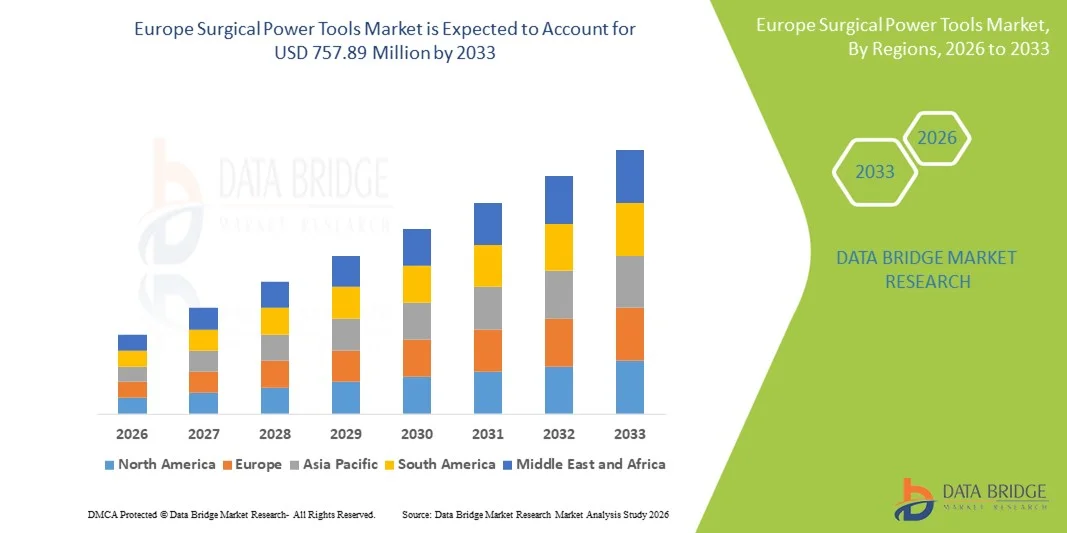

- Объем европейского рынка хирургических электроинструментов в 2025 году оценивался в 537,04 млн долларов США и, как ожидается, достигнет 757,89 млн долларов США к 2033 году , демонстрируя среднегодовой темп роста в 4,40% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением объема хирургических вмешательств, ростом распространенности заболеваний опорно-двигательного аппарата и растущим внедрением технологически совершенных, работающих от батарей и эргономичных хирургических инструментов в больницах и амбулаторных хирургических центрах.

- Кроме того, непрерывные инновации в области хирургических электроинструментов, включая электрические и аккумуляторные инструменты с улучшенной портативностью, точностью и интеграцией с современными хирургическими рабочими процессами, а также благоприятная инфраструктура здравоохранения и нормативно-правовая база в ведущих европейских странах, стимулируют рост спроса на надежные, эффективные и удобные в использовании хирургические решения, что значительно способствует росту рынка.

Анализ рынка хирургических электроинструментов в Европе

- Хирургические электроинструменты, включая электрические, пневматические и аккумуляторные инструменты, приобретают все большее значение в современных операционных для ортопедических, нейрохирургических и общехирургических процедур благодаря повышенной точности, скорости и способности снижать утомляемость хирурга, одновременно улучшая результаты лечения пациентов.

- Растущий спрос на хирургические электроинструменты обусловлен главным образом увеличением количества хирургических вмешательств, ростом распространенности заболеваний опорно-двигательного аппарата и все более широким внедрением передовых, эргономичных и технологически интегрированных инструментов в больницах и хирургических центрах.

- Германия доминировала на европейском рынке хирургических электроинструментов, занимая наибольшую долю выручки в 28,5% в 2025 году. Это обусловлено развитой инфраструктурой здравоохранения, широким внедрением передовых медицинских технологий и присутствием ключевых игроков отрасли, при этом ортопедические и нейрохирургические процедуры стимулируют значительный спрос как на новые установки, так и на модернизацию инструментов.

- Ожидается, что Польша станет самой быстрорастущей страной на рынке в течение прогнозируемого периода благодаря росту инвестиций в здравоохранение, увеличению коечного фонда больниц и расширению доступа к современным хирургическим технологиям.

- Сегмент ортопедической хирургии доминировал на европейском рынке хирургических электроинструментов, занимая 47,5% рынка в 2025 году. Это обусловлено их важнейшей ролью в операциях по замене суставов и травматологических операциях, а также постоянными инновациями, повышающими точность, портативность и эффективность хирургических вмешательств.

Обзор отчета и сегментация рынка хирургических электроинструментов в Европе.

|

Атрибуты |

Ключевые тенденции рынка хирургических электроинструментов в Европе. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка хирургических электроинструментов в Европе

Передовые технологии и эргономичные инновации.

- Значительной и быстро развивающейся тенденцией на европейском рынке хирургических электроинструментов является разработка высокоточных инструментов с эргономичным дизайном, которые снижают утомляемость хирурга и повышают точность выполнения процедур. Эта тенденция формирует ожидания в отношении высокоэффективных и удобных в использовании хирургических инструментов.

- Например, хирургическая силовая система CORE от Stryker сочетает в себе легкую конструкцию и улучшенный контроль крутящего момента, позволяя хирургам выполнять сложные процедуры с меньшими усилиями и повышенной точностью. Аналогично, силовые инструменты DePuy Synthes имеют модульные компоненты, которые можно адаптировать для различных ортопедических и травматологических операций.

- Интеграция интеллектуальных функций, таких как мониторинг крутящего момента в реальном времени, оповещения о состоянии батареи и адаптивное управление скоростью, повышает эффективность работы в операционных. Например, некоторые хирургические дрели Medtronic оснащены датчиками, которые автоматически регулируют скорость в зависимости от плотности костной ткани, снижая риск ошибок во время процедуры.

- Растущее внедрение беспроводных и аккумуляторных хирургических электроинструментов обеспечивает мобильность и гибкость в операционной, позволяя больницам оптимизировать рабочий процесс и сократить время подготовки, сохраняя при этом высокий уровень стерилизации и безопасности.

- Компании также уделяют внимание функциям беспроводной связи, позволяющим синхронизировать электроинструменты с ИТ-системами больниц для мониторинга производительности и прогнозирования технического обслуживания.

- Тенденция к повышению точности, эргономичности и интеллектуальной интеграции коренным образом меняет ожидания хирургов от хирургических инструментов. Вследствие этого такие компании, как Zimmer Biomet, разрабатывают хирургические электроинструменты нового поколения с улучшенной обратной связью по крутящему моменту, модульными насадками и усовершенствованным пользовательским интерфейсом.

- В ортопедии, нейрохирургии и общей хирургии быстро растет спрос на хирургические электроинструменты, отличающиеся улучшенной эргономикой, точностью и интеллектуальными функциями , поскольку больницы все чаще отдают приоритет эффективности, безопасности пациентов и результатам хирургических операций.

Динамика рынка хирургических электроинструментов в Европе

Водитель

Рост числа хирургических процедур и внедрение новых технологий.

- Увеличение объема хирургических вмешательств, особенно ортопедических и нейрохирургических, в сочетании с быстрым внедрением технологически совершенных инструментов, является существенным фактором, обуславливающим рост спроса на хирургические электроинструменты.

- Например, в марте 2025 года компания Stryker представила в европейских больницах обновленную хирургическую дрель CORE 2, интегрировавшую мониторинг крутящего момента в режиме реального времени и эргономические улучшения для повышения эффективности хирургических операций. Ожидается, что подобные инновации ведущих компаний будут способствовать росту рынка в течение прогнозируемого периода.

- В условиях, когда медицинские учреждения стремятся повысить эффективность хирургических операций и улучшить результаты лечения пациентов, хирургические электроинструменты обеспечивают высокую точность, сокращение времени операции и адаптируемость к различным процедурам, предлагая убедительную альтернативу ручным инструментам.

- Кроме того, правительственные инициативы, направленные на модернизацию хирургической инфраструктуры и инвестиции в расширение больниц, способствуют расширению использования хирургических инструментов с электроприводом по всей Европе.

- Удобство беспроводных и модульных инструментов, а также их бесшовная интеграция в хирургические рабочие процессы являются ключевыми факторами, способствующими внедрению хирургических электроинструментов в больницах и амбулаторных хирургических центрах. Тенденция к малоинвазивным операциям и передовым хирургическим методикам также способствует росту рынка.

- Расширение партнерских отношений между производителями хирургических инструментов и медицинскими учреждениями в рамках программ обучения способствует внедрению новых технологий, поскольку хирурги знакомятся с передовыми инструментами и осознают их преимущества для результатов лечения пациентов.

- Рост инвестиций в исследования и разработки инновационных хирургических технологий, включая системы навигации с использованием искусственного интеллекта и сверла для определения положения костей, еще больше ускоряет рыночный спрос в Европе.

Сдержанность/Вызов

Высокая стоимость и препятствия, связанные с соблюдением нормативных требований.

- Высокая первоначальная стоимость современных хирургических электроинструментов и постоянные расходы на техническое обслуживание представляют собой серьезную проблему для более широкого проникновения на рынок, особенно для небольших больниц или клиник с ограниченным бюджетом.

- Например, сообщения о бюджетных ограничениях в региональных больницах задержали внедрение высококачественных хирургических дрелей и систем, в результате чего некоторые учреждения продолжают использовать традиционные ручные инструменты.

- Соблюдение строгих европейских норм в отношении медицинских изделий и получение маркировки CE для новых продуктов имеет решающее значение и может задерживать запуск продукции, влияя на своевременный выход на рынок. Такие компании, как DePuy Synthes и Zimmer Biomet, вкладывают значительные средства в получение разрешений регулирующих органов для решения этих проблем.

- Несмотря на постепенное снижение цен благодаря технологическому прогрессу и появлению конкурентоспособных предложений, предполагаемая высокая стоимость высококачественных хирургических электроинструментов по-прежнему может препятствовать их внедрению на рынках, чувствительных к ценам, или в небольших больницах.

- Несогласованная политика возмещения расходов на хирургические инструменты и процедуры в разных европейских странах также может ограничивать закупки больницами, снижая проникновение на рынок в определенных регионах.

- Сбои в цепочке поставок, такие как задержки с поставками высокоточных компонентов или батарей, могут повлиять на доступность хирургических электроинструментов, что сказывается на способности больниц оперативно внедрять новые инструменты.

- Преодоление этих проблем за счет модульных, экономически эффективных конструкций инструментов, упрощения процедур получения разрешений регулирующих органов и предоставления больницам вариантов финансирования будет иметь решающее значение для устойчивого роста рынка в Европе.

- Всё большее внимание уделяется моделям лизинга и аренды хирургических электроинструментов, что становится решением для снижения первоначальных затрат и стимулирования их внедрения в больницах и клиниках с ограниченным бюджетом.

Обзор рынка хирургических электроинструментов в Европе

Рынок сегментирован по типу продукции, технологии, типу устройства, области применения, конечному пользователю и каналу сбыта.

- По продукту

По типу продукции рынок сегментирован на наконечники, расходные материалы и аксессуары. Сегмент наконечников доминировал на рынке, занимая наибольшую долю выручки в 2025 году, благодаря своей важнейшей роли в обеспечении работы хирургических инструментов в ортопедии, неврологии и стоматологии. Наконечники обеспечивают высокую точность, контроль крутящего момента и регулировку скорости, позволяя хирургам эффективно выполнять сложные операции. Больницы и амбулаторные хирургические центры предпочитают прочные и эргономичные наконечники, которые снижают утомляемость во время длительных процедур. Их модульная конструкция обеспечивает совместимость с различными дрелями, пилами и развертками, повышая удобство использования в разных отделениях. Интеграция интеллектуальных функций, таких как мониторинг крутящего момента в реальном времени и оповещения о состоянии батареи, еще больше способствует их распространению. В целом, наконечники остаются важными для учреждений, стремящихся к надежности, универсальности и эффективности хирургических операций.

Ожидается, что сегмент одноразовых материалов и принадлежностей продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствует растущее использование одноразовых сверл, пильных полотен и стерилизуемых насадок для поддержания гигиены и снижения риска инфекций. Доступная цена, простота замены и совместимость с современными наконечниками повышают спрос. Больницы все чаще используют эти изделия для малоинвазивных процедур и специализированных хирургических операций. Растущее внимание регулирующих органов к стерилизации и безопасности пациентов также способствует их внедрению. Кроме того, одноразовые материалы поддерживают модульные системы наконечников, обеспечивая гибкость и эффективность работы. Их использование неуклонно растет как в государственных, так и в частных медицинских учреждениях.

- С помощью технологий

В зависимости от технологии рынок сегментируется на электроинструменты, аккумуляторные электроинструменты, пневматические электроинструменты и другие. Сегмент электроинструментов доминировал на рынке в 2025 году благодаря стабильной работе, высокому крутящему моменту и возможности проведения длительных операций. Эти инструменты предпочтительны в ортопедических и нейрохирургических отделениях, где точность и надежность имеют решающее значение. Их модульная конструкция позволяет использовать различные насадки, расширяя функциональность при проведении операций. Передовые функции, такие как встроенные датчики крутящего момента и цифровой мониторинг, повышают точность хирургических вмешательств. Больницы отдают предпочтение электроинструментам для выполнения задач с высокими нагрузками без перерывов. В целом, эти факторы делают электроинструменты основным выбором для европейских медицинских учреждений.

Ожидается, что сегмент аккумуляторных электроинструментов продемонстрирует самый быстрый рост в период с 2026 по 2033 год благодаря растущему спросу на беспроводную мобильность, сокращению кабельной инфраструктуры в операционных и гибкости использования в различных операционных. Аккумуляторные инструменты обеспечивают портативность, более быструю стерилизацию и простую настройку. Усовершенствования литий-ионных технологий увеличивают время работы и выходную мощность для сложных ортопедических и нейрохирургических процедур. Внедрение в амбулаторных хирургических центрах и небольших больницах ускоряет рост. Аккумуляторные инструменты особенно привлекательны для малоинвазивных и амбулаторных процедур. Их компактная конструкция и улучшенная эргономика дополнительно способствуют быстрому распространению.

- По типу устройства

В зависимости от типа устройства рынок сегментируется на крупные, малые, средние и другие инструменты для работы с костями. В 2025 году сегмент крупных инструментов для работы с костями доминировал на рынке благодаря своей незаменимой роли в ортопедических операциях, включая эндопротезирование суставов, лечение травм и фиксацию позвоночника. Они обеспечивают высокий крутящий момент, долговечность и точность при работе с плотными костными структурами. Больницы отдают приоритет крупным инструментам для работы с костями при проведении критически важных хирургических процедур, требующих надежности и стабильной работы. Цифровая интеграция и системы мониторинга крутящего момента дополнительно улучшают результаты операций. Постоянные исследования и разработки повышают эргономику и снижают вибрацию для комфорта хирурга. Их доминирование подкрепляется большим количеством ортопедических операций в Европе.

Ожидается, что сегмент малогабаритных костных электроинструментов продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему будут способствовать малоинвазивные хирургические вмешательства, ЛОР-процедуры и детские ортопедические операции. Малогабаритные костные инструменты отличаются легкой, точной и маневренной конструкцией, позволяющей проводить деликатные процедуры. Их применение в нейрохирургии, стоматологии и других специализированных областях неуклонно растет. Использование аккумуляторных батарей и управление крутящим моментом с помощью искусственного интеллекта еще больше повышают удобство использования. Рост объемов хирургических операций в развивающихся европейских странах также способствует этому. Технологические инновации делают эти инструменты более надежными и эффективными, стимулируя их внедрение.

- По заявлению

В зависимости от области применения рынок сегментируется на ортопедическую хирургию, отоларингологию, неврологию, стоматологию, кардиоторакальную хирургию и другие. В 2025 году сегмент ортопедической хирургии доминировал на рынке с долей 47,5%, чему способствовали большие объемы операций по замене суставов, лечению травм и операциям на позвоночнике в Европе. Ортопедические электроинструменты имеют решающее значение для точной резки, сверления и рассверливания костей. Больницы и амбулаторные хирургические центры в значительной степени полагаются на эти инструменты для повышения эффективности, сокращения времени операции и улучшения результатов лечения пациентов. Интеграция с модульными наконечниками, расходными материалами и технологией измерения крутящего момента повысила эффективность. Распространенность заболеваний опорно-двигательного аппарата и увеличение числа хирургических вмешательств укрепляют доминирующее положение рынка. Постоянные инновации в эргономичном дизайне и интеллектуальные системы обратной связи также способствуют внедрению этих инструментов.

Ожидается, что сегмент стоматологической хирургии продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему будет способствовать растущий спрос на имплантологию, реставрационные процедуры и малоинвазивные методы лечения. Современные инструменты для работы с мелкими костями и аккумуляторные инструменты позволяют проводить точные операции с минимальным дискомфортом для пациента. Частные клиники и стоматологический туризм в Европе также способствуют росту. Внедрение цифровых стоматологических технологий, таких как CAD/CAM и 3D-навигация при имплантации, ускоряет использование инструментов. Легкие и эргономичные конструкции делают процедуры более эффективными. Растущая осведомленность о здоровье полости рта дополнительно способствует расширению рынка.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на больницы, амбулаторные хирургические центры (АСЦ), клиники и другие учреждения. В 2025 году сегмент больниц доминировал на рынке благодаря хорошо оборудованным операционным залам, большому объему проводимых процедур и возможности инвестировать в передовые инструменты. Больницы стимулируют внедрение новых технологий за счет проведения многопрофильных операций, включая ортопедические, неврологические и кардиоторакальные процедуры. Они сосредоточены на сокращении времени операции, повышении точности и улучшении результатов лечения пациентов. Интеграция с ИТ-системами больниц для мониторинга инструментов и прогнозирующего обслуживания усиливает предпочтение. Больницы также получают выгоду от выделенной поддержки производителей и сервисных контрактов. Крупномасштабные закупки обеспечивают им доминирующую долю выручки.

Ожидается, что сегмент амбулаторных хирургических центров (АСЦ) продемонстрирует самый быстрый рост в период с 2026 по 2033 год благодаря увеличению числа амбулаторных процедур, экономической эффективности и гибкому графику хирургических операций. АСЦ все чаще используют аккумуляторные, модульные и компактные инструменты для эффективной работы. Минимально инвазивные операции и процедуры, выполняемые в тот же день, являются движущей силой внедрения. АСЦ получают преимущества от портативных, легких и легко стерилизуемых инструментов. Меньшие инвестиции и гибкие варианты финансирования ускоряют внедрение. Растущий спрос на амбулаторное лечение и специализированные процедуры поддерживает рост сегмента.

- По каналам сбыта

В зависимости от канала сбыта рынок сегментируется на прямые тендеры и дистрибуцию через третьих лиц. В 2025 году сегмент прямых тендеров доминировал на рынке, поскольку крупные больницы и государственные учреждения предпочитают закупать продукцию напрямую у производителей, чтобы гарантировать подлинность, гарантию и сервисное обслуживание. Прямые закупки позволяют адаптировать продукцию под требования операционных. Производители поддерживают специализированные отделы продаж для крупных тендеров, что укрепляет их позиции. Крупномасштабные контракты также обеспечивают поставщикам предсказуемый доход. Больницы отдают приоритет прямым закупкам для критически важных операций, требующих высокоточных инструментов. Долгосрочные соглашения об обслуживании с производителями еще больше способствуют внедрению продукции.

Ожидается, что сегмент дистрибуции через сторонних поставщиков продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему будут способствовать небольшие больницы, клиники и амбулаторные хирургические центры, стремящиеся к экономически выгодному доступу к хирургическим инструментам. Дистрибьюторы предлагают широкий выбор брендов, гибкие условия финансирования и упрощенные процедуры закупок. Расширение дистрибьюторских сетей в развивающихся европейских странах способствует внедрению. Каналы с участием сторонних поставщиков обеспечивают более быструю доставку, техническое обслуживание и доступность расходных материалов. Клиники и амбулаторные хирургические центры получают выгоду от пакетных предложений и рекламных акций. Растущее проникновение на рынок и повышение осведомленности в городах второго и третьего уровня ускоряют рост.

Региональный анализ рынка хирургических электроинструментов в Европе

- Германия доминировала на европейском рынке хирургических электроинструментов, занимая наибольшую долю выручки в 28,5% в 2025 году. Это обусловлено развитой инфраструктурой здравоохранения, широким внедрением передовых медицинских технологий и присутствием ключевых игроков отрасли, при этом ортопедические и нейрохирургические процедуры стимулируют значительный спрос как на новые установки, так и на модернизацию инструментов.

- В немецких больницах и хирургических центрах высоко ценят точность, долговечность и эргономичный дизайн хирургических электроинструментов, а также передовые функции, такие как контроль крутящего момента, модульные наконечники и мобильность благодаря аккумуляторному питанию, которые повышают эффективность хирургических операций и улучшают результаты лечения пациентов.

- Широкое внедрение дополнительно поддерживается постоянными инвестициями в НИОКР, надежной нормативно-правовой базой и хорошо развитой сетью больниц, что позволяет интегрировать передовые технологические инструменты как в государственные, так и в частные медицинские учреждения.

Анализ рынка хирургических электроинструментов в Германии

Рынок хирургических электроинструментов Германии занял наибольшую долю выручки в 28,5% в 2025 году, чему способствовали развитая инфраструктура здравоохранения, широкое внедрение передовых хирургических технологий и сильное присутствие ключевых игроков отрасли. Больницы и хирургические центры отдают приоритет высокоточным наконечникам с регулируемым крутящим моментом и модульным электроинструментам, повышающим эффективность ортопедических, неврологических и кардиоторакальных операций. Акцент страны на исследованиях, инновациях и высококачественных результатах хирургических операций еще больше ускоряет спрос. Интеграция аккумуляторных, беспроводных и оснащенных искусственным интеллектом инструментов становится все более распространенной, повышая точность процедур и снижая утомляемость хирургов. Германия также выигрывает от хорошо развитой нормативно-правовой базы, способствующей внедрению технологически продвинутых устройств.

Анализ рынка хирургических электроинструментов во Франции

Прогнозируется, что рынок хирургических электроинструментов во Франции будет расти значительными темпами в течение прогнозируемого периода, в основном за счет увеличения объемов хирургических операций, государственных инициатив по модернизации инфраструктуры здравоохранения и растущего спроса на прецизионные инструменты. Французские больницы специализируются на ортопедических и нейрохирургических процедурах, используя электрические и аккумуляторные инструменты для улучшения результатов лечения пациентов. Модульные и эргономичные конструкции позволяют использовать инструменты в различных областях медицины, снижая эксплуатационные расходы. Спрос на малоинвазивные операции и интеграция цифровых систем мониторинга в операционных еще больше способствуют росту рынка. Постоянные инновации и программы обучения хирургов способствуют внедрению хирургических электроинструментов нового поколения.

Анализ рынка хирургических электроинструментов в Великобритании

Ожидается, что рынок хирургических электроинструментов в Великобритании будет расти значительными темпами, чему способствуют растущая тенденция модернизации больниц, малоинвазивные процедуры и внимание к безопасности пациентов. Больницы и амбулаторные хирургические центры все чаще отдают предпочтение высокоточным, беспроводным и эргономичным инструментам для ортопедических, стоматологических и нейрохирургических операций. Обеспокоенность по поводу эффективности хирургических вмешательств и сокращения времени операции стимулирует внедрение передовых модульных систем. Развитая инфраструктура здравоохранения Великобритании в сочетании с акцентом на цифровую интеграцию и техническую поддержку дополнительно стимулирует рост рынка. Партнерские отношения между производителями и больницами в рамках программ обучения и демонстрации также способствуют внедрению.

Анализ рынка хирургических электроинструментов в Польше

Ожидается, что рынок хирургических электроинструментов в Польше продемонстрирует самый быстрый рост в прогнозируемый период, чему способствуют увеличение инвестиций в здравоохранение, расширение больничных мощностей и растущее внедрение современных хирургических технологий. Небольшие и средние больницы, а также амбулаторные хирургические центры все чаще приобретают портативные и модульные инструменты с батарейным питанием для повышения эффективности хирургических операций. Растущий спрос на ортопедические, стоматологические и малоинвазивные процедуры стимулирует расширение рынка. Внедрение инициатив Европейского союза по модернизации здравоохранения и доступ к доступным и высококачественным хирургическим электроинструментам дополнительно способствуют росту. Польша становится ключевым рынком для технологически продвинутых, но при этом экономически эффективных хирургических решений.

Доля рынка хирургических электроинструментов в Европе

В Европе рынок хирургических электроинструментов в основном возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- Страйкер (США)

- Medtronic (Ирландия)

- Zimmer Biomet (США)

- Корпорация CONMED (США)

- B. Braun SE (Германия)

- De Soutter Medical (Великобритания)

- Adeor Medical AG (Швейцария)

- AYGUN CO., INC. (Турция)

- NSK Ltd. (Япония)

- Компания MicroAire Surgical Instruments, LLC (США)

- Arthrex, Inc. (США)

- Smith & Nephew (Великобритания)

- Karl Storz SE & Co. KG (Германия)

- MatOrtho Limited (Великобритания)

- GPC Medical Ltd. (Великобритания)

- ACF Medical (Турция)

- Шанхайская компания медицинских инструментов Bojin, Ltd (Китай)

- Остеомед (США)

- Brasseler USA (США)

- KLS Martin Group (Германия)

Какие последние тенденции наблюдаются на европейском рынке хирургических электроинструментов?

- В октябре 2025 года крупная международная компания по производству медицинского оборудования приобрела специалиста по прецизионным ортопедическим электроинструментам, расширив свою линейку хирургических электроинструментов и укрепив свои позиции на рынках травматологии и эндопротезирования суставов. Ожидается, что это приобретение будет способствовать инновациям в области эргономичных и высокоэффективных инструментов, широко используемых в европейских операционных.

- В июне 2025 года компания Arthrex выпустила систему Synergy Power™ — универсальную платформу хирургических инструментов с питанием от батареи, предназначенную для широкого спектра ортопедических процедур, включая спортивную хирургию, артропластику, травматологию и хирургию дистальных отделов конечностей. Система включает в себя два эргономичных наконечника, роторную дрель с двойным курком и сагиттальную пилу, обеспечивая точность, гибкость и простоту использования для хирургов в различных ортопедических хирургических отделениях. Этот запуск отражает продолжающийся переход к модульным хирургическим инструментам с питанием от батареи, повышающим эффективность рабочего процесса и комфорт для врачей.

- В феврале 2025 года европейская компания по производству медицинского оборудования завершила приобретение компании, занимающейся производством принадлежностей для ортопедических электроинструментов, укрепив таким образом свой портфель расходных материалов и компонентов для сверл/разверток, используемых в ортопедических операциях. Целью этого приобретения является расширение ассортимента хирургических электроинструментов и поддержка более широкого спектра продукции для лечения травм и эндопротезирования суставов в европейских больницах.

- В ноябре 2024 года компания Medtronic приобрела Fortimedix Surgical, нидерландскую фирму, специализирующуюся на хирургических и эндоскопических технологиях, чтобы расширить свой портфель в области малоинвазивных и хирургических инструментов. Этот стратегический шаг укрепляет возможности Medtronic в области передовых хирургических инструментов, дополняющих системы электроинструментов, используемые в хирургических центрах Европы.

- В марте 2023 года компания Stryker объявила о выпуске своей системы электроинструментов CD NXT, оснащенной технологией измерения глубины в реальном времени, которая позволяет хирургам выполнять быстрое, точное и стабильное сверление с цифровой обратной связью, снижая зависимость от ручных глубиномеров. Это нововведение упрощает хирургические этапы и повышает точность при ортопедических и других костных операциях, представляя собой значительный шаг вперед в области электроинструментов для хирургических сверл, используемых в Европе и во всем мире.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.