Europe Surgical Visualization Products Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.00 Billion

USD

2.33 Billion

2024

2032

USD

1.00 Billion

USD

2.33 Billion

2024

2032

| 2025 –2032 | |

| USD 1.00 Billion | |

| USD 2.33 Billion | |

| % | |

|

Сегментация европейского рынка продуктов для хирургической визуализации по типу продукта (эндоскопическая камера, аксессуары, источники света, дисплеи и мониторы, видеорегистраторы и процессоры, головки камер и видеопреобразователи), области применения (артроскопия, лапароскопия, ЛОР-эндоскопия, акушерско-гинекологическая эндоскопия, урологическая эндоскопия, гастроскопия и другие), конечный пользователь (больницы, специализированные клиники, центры диагностической визуализации, амбулаторные хирургические центры и другие), канал сбыта (прямой тендер и сторонние дистрибьюторы) — тенденции отрасли и прогноз до 2032 года

Объем европейского рынка продуктов для хирургической визуализации

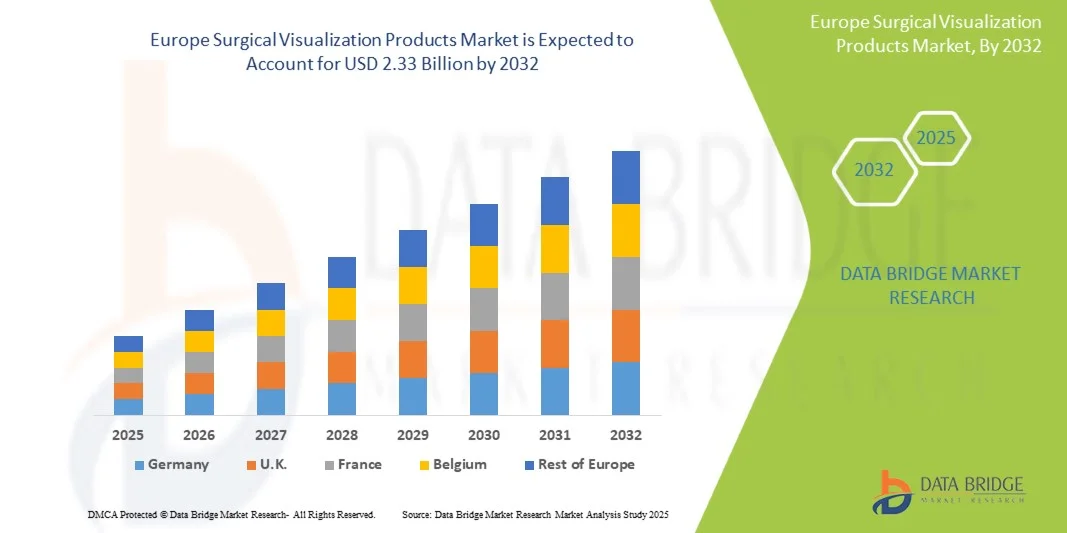

- Объем европейского рынка средств хирургической визуализации в 2024 году оценивался в 1,00 млрд долларов США , а к 2032 году, как ожидается , он достигнет 2,33 млрд долларов США при среднегодовом темпе роста 11,1% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью хронических заболеваний, старением населения и постоянным технологическим прогрессом в системах визуализации, включая технологии визуализации высокой четкости и 3D-визуализации, которые повышают точность и результаты хирургических вмешательств.

- Более того, увеличение инвестиций больниц в современное оборудование и растущий спрос на малоинвазивные процедуры делают продукты хирургической визуализации незаменимыми инструментами в современном здравоохранении. Эти факторы ускоряют внедрение передовых решений для хирургической визуализации, тем самым значительно стимулируя рост отрасли.

Анализ рынка продуктов для хирургической визуализации в Европе

- Средства хирургической визуализации, включая эндоскопические камеры, системы визуализации и инструменты 3D-визуализации, становятся все более важными компонентами современных операционных как в больницах, так и в амбулаторных хирургических центрах из-за их способности повышать точность, улучшать результаты хирургических вмешательств и поддерживать малоинвазивные процедуры.

- Растущий спрос на продукты для хирургической визуализации обусловлен, прежде всего, ростом распространенности хронических заболеваний, старением населения и постоянным технологическим прогрессом в системах визуализации, включая технологии визуализации высокой четкости и 3D-визуализации, которые повышают точность и эффективность хирургических операций.

- Германия доминировала на европейском рынке продуктов для хирургической визуализации с наибольшей долей выручки в 28,5% в 2024 году, что характеризовалось высокими расходами на здравоохранение, активной деятельностью в области НИОКР и присутствием ключевых игроков отрасли, при этом больницы и хирургические центры широко внедряли передовые системы визуализации, чему способствовали инновации в области визуализации и интеграция с роботизированными хирургическими операциями.

- Ожидается, что Польша станет самой быстрорастущей страной на европейском рынке продуктов для хирургической визуализации в течение прогнозируемого периода благодаря улучшению инфраструктуры здравоохранения, увеличению числа хирургических процедур и росту инвестиций в современное медицинское оборудование.

- Сегмент эндоскопических камер доминировал на европейском рынке продуктов для хирургической визуализации с долей рынка 39,6% в 2024 году, что обусловлено его центральной ролью в хирургической визуализации, совместимостью с различными процедурами и простотой интеграции в существующие хирургические установки.

Область применения отчета и сегментация европейского рынка продуктов для хирургической визуализации

|

Атрибуты |

Ключевые данные о рынке продуктов для хирургической визуализации в Европе |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативно-правовую базу. |

Тенденции европейского рынка продуктов для хирургической визуализации

«Достижения в области 3D-визуализации и визуализации с использованием искусственного интеллекта»

- Значимой и быстрорастущей тенденцией на европейском рынке продуктов для хирургической визуализации является интеграция 3D-визуализации и аналитики на основе искусственного интеллекта в эндоскопические и микроскопические системы, что значительно повышает точность хирургических операций и принятие решений в режиме реального времени.

- Например, хирургический микроскоп Olympus ORBEYE 3D обеспечивает хирургов 3D-визуализацией высокой четкости, а также интегрирует инструменты на основе искусственного интеллекта для улучшения анатомического распознавания и снижения интраоперационных ошибок.

- Интеграция с ИИ обеспечивает такие функции, как дифференциация тканей в реальном времени, оптимизация хирургического процесса и прогнозирование критических этапов, что повышает общую эффективность процедур. Например, навигационные системы Brainlab с ИИ обеспечивают руководство в реальном времени при проведении сложных нейрохирургических операций, повышая точность и снижая риски.

- Интеграция этих технологий в хирургические рабочие процессы позволяет хирургам получать доступ к передовым данным визуализации, предоперационному планированию и интраоперационному руководству через единый интерфейс, что позволяет проводить более эффективные и точные операции.

- Эта тенденция к созданию более интеллектуальных и взаимосвязанных систем хирургической визуализации меняет ожидания относительно возможностей операционных. Такие компании, как Karl Storz, разрабатывают эндоскопические камеры с искусственным интеллектом, способные автоматически оптимизировать изображения и давать рекомендации по процедурам.

- Спрос на современные системы 3D-визуализации и визуализации на основе искусственного интеллекта стремительно растет в больницах и специализированных хирургических центрах, поскольку поставщики медицинских услуг все больше внимания уделяют точности, эффективности и улучшению результатов лечения пациентов.

Динамика европейского рынка продуктов для хирургической визуализации

Водитель

«Расширение хирургических процедур и технологических достижений»

- Растущее число малоинвазивных и сложных хирургических процедур по всей Европе в сочетании с постоянным технологическим прогрессом в области систем визуализации является важным фактором повышенного спроса на продукты для хирургической визуализации.

- Например, в 2024 году компания Stryker представила усовершенствованную систему 3D-визуализации для ортопедических и спинальных операций, которая обеспечивает улучшенное восприятие глубины и интеграцию с роботизированными инструментами, повышая точность и эффективность хирургических операций.

- Поскольку больницы и хирургические центры стремятся сократить количество осложнений и улучшить результаты лечения пациентов, передовые системы визуализации обеспечивают визуализацию высокой четкости, навигацию в реальном времени и улучшенную эргономику, предлагая убедительное улучшение по сравнению с традиционными хирургическими инструментами.

- Более того, внедрение цифровых операционных и взаимосвязанного хирургического оборудования делает передовые средства визуализации неотъемлемым компонентом современных хирургических отделений, обеспечивая бесперебойную координацию с другими устройствами и роботизированными системами.

- Эффективность, точность и оптимизация рабочего процесса, обеспечиваемые этими передовыми системами, а также растущая осведомленность среди хирургов являются ключевыми факторами, способствующими внедрению продуктов хирургической визуализации в больницах и специализированных центрах Европы.

Сдержанность/Вызов

«Высокие затраты и препятствия для соблюдения нормативных требований»

- Относительно высокие затраты на приобретение и обслуживание современных систем хирургической визуализации представляют собой значительную проблему для их более широкого внедрения, особенно для небольших больниц или поставщиков медицинских услуг с ограниченным бюджетом.

- Например, системы премиум-класса от таких компаний, как Leica Microsystems или Zeiss, могут стоить несколько сотен тысяч евро, что ограничивает доступность для небольших учреждений, несмотря на их клинические преимущества.

- Кроме того, строгие нормативные требования к медицинским изделиям в Европе, включая маркировку CE и соблюдение требований MDR, могут замедлить процесс одобрения продукции и ее вывода на рынок, что вызывает обеспокоенность у производителей.

- Несмотря на то, что предпринимаются усилия по сокращению затрат и упрощению процессов утверждения, сочетание высоких инвестиций и сложностей нормативного регулирования может препятствовать проникновению на рынок, особенно на развивающихся европейских рынках.

- Преодоление этих проблем с помощью экономически эффективных решений, моделей лизинга и надежных стратегий соответствия имеет решающее значение для устойчивого внедрения и роста рынка продуктов для хирургической визуализации по всей Европе.

Объем европейского рынка продуктов для хирургической визуализации

Рынок сегментирован по типу продукта, области применения, конечному пользователю и каналу сбыта.

- По типу продукта

По типу продукта рынок сегментируется на эндоскопические камеры, аксессуары, источники света, дисплеи и мониторы, видеорегистраторы и процессоры, головки камер и видеопреобразователи. Сегмент эндоскопических камер доминировал на рынке с наибольшей долей выручки в 39,6% в 2024 году, что обусловлено его важной ролью в малоинвазивных хирургиях и высокой совместимостью с различными хирургическими процедурами. Больницы и хирургические центры предпочитают эндоскопические камеры за их способность обеспечивать визуализацию высокой четкости, повышать точность процедур и интегрироваться с 3D-визуализацией и роботизированными системами. Спрос также поддерживается технологическими достижениями, такими как улучшение изображений на основе ИИ , автофокусировка и эргономичный дизайн, повышающий комфорт хирурга. Кроме того, доступность модульных систем и совместимость с различными эндоскопическими аксессуарами еще больше расширяют возможности их внедрения в различных хирургических приложениях.

Ожидается, что сегмент аксессуаров продемонстрирует самые высокие темпы роста – 12% – в период с 2025 по 2032 год. Это обусловлено растущим спросом на дополнительные компоненты, такие как инсуффляторы, троакары и адаптеры для инструментов, которые повышают эффективность и универсальность систем хирургической визуализации. Аксессуары позволяют хирургам настраивать инструменты для конкретных процедур, повышая гибкость хирургической деятельности и улучшая результаты лечения пациентов. Рост в этом сегменте обусловлен увеличением числа специализированных клиник и амбулаторных хирургических центров, внедряющих малоинвазивные методики, требующие специальных аксессуаров. Постоянные инновации, лёгкие материалы и эргономичный дизайн способствуют дальнейшему внедрению хирургических аксессуаров по всей Европе.

- По применению

На основе области применения рынок сегментируется на артроскопию, лапароскопию, ЛОР-эндоскопию, акушерско-гинекологическую эндоскопию, урологическую эндоскопию, гастроскопию и другие. Сегмент артроскопии доминировал на рынке в 2024 году, что обусловлено высокой распространенностью ортопедических заболеваний, увеличением травм, связанных со спортом, и растущим внедрением малоинвазивных процедур на суставах. Артроскопические операции выигрывают от визуализации высокой четкости и прецизионных инструментов, что делает продукты визуализации необходимыми для точной диагностики и лечения. Больницы и специализированные ортопедические центры предпочитают эти системы за их надежность, улучшенную визуализацию и способность снижать процедурные осложнения. Передовые инструменты визуализации позволяют хирургам выполнять сложные процедуры с меньшими разрезами, что приводит к более быстрому восстановлению пациентов. Интеграция ИИ и 3D-визуализации еще больше стимулирует внедрение продуктов визуализации в артроскопии.

Ожидается, что сегмент лапароскопии будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом на малоинвазивные операции на брюшной полости в общей хирургии, бариатрии и онкологии. Лапароскопические процедуры сокращают продолжительность госпитализации, послеоперационную боль и время восстановления, повышая предпочтение пациентов и их популярность в больницах. Рост числа амбулаторных хирургических центров и повышение осведомленности о малоинвазивных методах способствуют быстрому росту этого сегмента. Кроме того, постоянное совершенствование лапароскопических камер, источников света и аксессуаров дополнительно повышает эффективность и результаты процедур.

- Конечным пользователем

По типу конечного пользователя рынок сегментирован на больницы, специализированные клиники, центры диагностической визуализации, амбулаторные хирургические центры и другие. В 2024 году больничный сегмент доминировал на рынке, занимая наибольшую долю выручки благодаря высоким объёмам процедур, более высоким капитальным затратам и предпочтению к передовым хирургическим технологиям. Больницы активно инвестируют в высококачественные системы визуализации для повышения точности хирургических операций, безопасности пациентов и общих клинических результатов. Интеграция с роботизированными хирургическими системами, аналитикой на основе искусственного интеллекта и системами 3D-визуализации ещё больше укрепляет доминирующее положение больниц. Больницы также получают выгоду от комплексных соглашений на сервисное и техническое обслуживание, предлагаемых производителями, что гарантирует надёжную работу систем визуализации.

Ожидается, что сегмент амбулаторных хирургических центров будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим переносом малоинвазивных процедур из стационаров в амбулаторные. Экономическая эффективность, ускорение потока пациентов и растущий спрос пациентов на амбулаторные операции способствуют внедрению систем хирургической визуализации в этих центрах. Росту также способствует развитие портативного и компактного оборудования для визуализации, подходящего для небольших учреждений. Рост инвестиций в специализированные клиники, предлагающие амбулаторную хирургию и малоинвазивные процедуры, способствует быстрому расширению сегмента.

- По каналу распространения

По каналам сбыта рынок сегментирован на сегменты прямых тендеров и сторонних дистрибьюторов. В 2024 году сегмент прямых тендеров доминировал на рынке, обеспечивая наибольшую долю выручки благодаря прочным отношениям между производителями и больницами, оптовым закупкам и прямому послепродажному обслуживанию. Больницы предпочитают прямые тендеры, чтобы гарантировать подлинность, своевременную доставку и доступ к комплексной поддержке и обучению. Производители также получают выгоду от предсказуемого спроса, долгосрочных контрактов и лучшего контроля маржи благодаря прямым тендерам.

Ожидается, что сегмент сторонних дистрибьюторов будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено увеличением числа специализированных клиник, амбулаторных хирургических центров и небольших больниц, использующих дистрибьюторские сети для доступа к передовым продуктам для хирургической визуализации. Сторонние дистрибьюторы обеспечивают гибкость, локальную поддержку и более быструю доступность продукции в различных европейских регионах. Развивающееся партнерство между дистрибьюторами и новыми производителями, предлагающими экономически эффективные решения, дополнительно способствует быстрому росту этого сегмента.

Региональный анализ европейского рынка продуктов для хирургической визуализации

- Германия доминировала на европейском рынке продуктов для хирургической визуализации с наибольшей долей выручки в 28,5% в 2024 году, что характеризовалось высокими расходами на здравоохранение, активной деятельностью в области НИОКР и присутствием ключевых игроков отрасли, при этом больницы и хирургические центры широко внедряли передовые системы визуализации, чему способствовали инновации в области визуализации и интеграция с роботизированными хирургическими операциями.

- Больницы и хирургические центры страны высоко ценят передовые системы визуализации за их способность повышать точность хирургических операций, поддерживать минимально инвазивные процедуры и улучшать результаты лечения пациентов за счет визуализации высокой четкости и 3D-визуализации.

- Широкое внедрение поддерживается хорошо развитой инфраструктурой здравоохранения, квалифицированными хирургами и растущими инвестициями в цифровые и роботизированные операционные, что делает продукты хирургической визуализации необходимыми инструментами в больницах и специализированных клиниках Германии.

Обзор рынка продукции для хирургической визуализации во Франции

Ожидается, что рынок оборудования для хирургической визуализации во Франции будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода благодаря увеличению инвестиций в инфраструктуру здравоохранения и растущей распространенности хронических заболеваний, требующих минимально инвазивных процедур. Больницы и специализированные клиники все чаще внедряют системы визуализации высокой четкости и современные эндоскопические камеры. Французский рынок также поддерживается государственными инициативами, продвигающими современные медицинские технологии и цифровые операционные. Как частные, так и государственные больницы расширяют хирургические возможности, обновляя оборудование для визуализации. Повышение осведомленности хирургов об инструментах с использованием искусственного интеллекта и 3D-визуализации стимулирует их внедрение на рынок.

Обзор рынка продукции для хирургической визуализации в Испании

Ожидается, что рынок средств хирургической визуализации в Испании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать рост спроса на малоинвазивные процедуры и современная хирургическая инфраструктура. Больницы и специализированные клиники внедряют передовые средства визуализации, такие как эндоскопические камеры, системы 3D-визуализации и процессоры на базе искусственного интеллекта, для повышения точности хирургических операций. Инициативы страны в области здравоохранения, направленные на технологическую модернизацию больниц, дополнительно стимулируют рост рынка. Растущая осведомленность пациентов о необходимости более быстрого восстановления и снижения вероятности осложнений стимулирует внедрение передовых средств визуализации. Интеграция с роботизированной хирургией и цифровыми операционными придает дополнительный импульс расширению рынка.

Обзор рынка продукции для хирургической визуализации в Польше

Ожидается, что рынок продуктов для хирургической визуализации в Польше станет самым быстрорастущим в Европе в прогнозируемый период благодаря улучшению инфраструктуры здравоохранения и более широкому внедрению малоинвазивных процедур. Больницы и специализированные клиники быстро оснащаются передовыми эндоскопическими камерами, источниками света и видеопроцессорами для улучшения результатов хирургических операций. Государственные инициативы, направленные на развитие цифровых операционных, и инвестиции в современные хирургические технологии способствуют расширению рынка. Рост осведомленности хирургов и медицинских работников об инструментах с использованием искусственного интеллекта и 3D-визуализации дополнительно стимулирует их внедрение. Как новые установки, так и проекты по реконструкции в больницах и амбулаторных хирургических центрах способствуют быстрому росту этого сегмента рынка.

Доля европейского рынка продуктов для хирургической визуализации

Лидерами европейского рынка продукции для хирургической визуализации являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- Olympus Corporation (Япония)

- Страйкер (США)

- FUJIFILM Holdings Corporation (Япония)

- Karl Storz GmbH & Co. KG (Германия)

- Medtronic (Ирландия)

- Smith & Nephew (Великобритания)

- Корпорация CONMED (США)

- Richard Wolf GmbH (Германия)

- Бостонская научная корпорация (США)

- Б. Браун СЕ (Германия)

- GE HealthCare (США)

- Ziehm Imaging GmbH (Германия)

- Корпорация Shimadzu (Япония)

- Hologic Corporation (США)

- CANON MEDICAL SYSTEMS CORPORATION (Япония)

- Samsung Healthcare (Южная Корея)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Китай)

- Hypervision Surgical Ltd (Великобритания)

- Alesi Surgical (Великобритания)

- MITAKA EUROPE GMBH (Германия)

Каковы последние тенденции на европейском рынке продуктов для хирургической визуализации?

- В октябре 2025 года корпорация Olympus представила THUNDERBEAT II — хирургический энергетический аппарат, предназначенный для гемостатического разреза и герметизации сосудов. Этот аппарат сочетает в себе передовые энергетические технологии, повышающие точность и эффективность хирургических вмешательств.

- В октябре 2025 года компания Stereotaxis объявила о запуске в Европе своей системы Synchrony — платформы нового поколения, разработанной для модернизации лабораторий интервенционной катетеризации. Система объединяет все визуальные данные и элементы управления в едином цифровом интерфейсе, обеспечивая улучшенный рабочий процесс, более чёткую визуализацию и улучшенные возможности подключения через сопутствующее облачное приложение SynX.

- В сентябре 2025 года компания ZEISS Medical Technology представила новые офтальмологические инновации и достижения рынка на конференции Европейского общества катарактальных и рефракционных хирургов (ESCRS) 2025 в Копенгагене, Дания. Эти инновации направлены на расширение возможностей офтальмологической помощи и создание передовых решений для рабочих процессов.

- В июле 2025 года компания Zimmer Biomet объявила о приобретении Monogram Technologies примерно за 177 миллионов долларов США для расширения своего портфеля робототехники, в частности, хирургической робототехники. Monogram специализируется на полуавтономных и полностью автономных хирургических технологиях, включая полуавтономную систему эндопротезирования коленного сустава, одобренную FDA в марте 2025 года.

- В июне 2025 года британская компания CMR Surgical, занимающаяся медицинской робототехникой, объявила о намерении добиться сделки на сумму до 4 миллиардов долларов в рамках подготовки к выходу на рынок США. Компания стремится расширить своё присутствие на мировом рынке хирургической робототехники. Её основной продукт, Versius, был использован более чем в 30 000 операций в более чем 30 странах.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.