Europe Transfection Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.21 Billion

USD

2.55 Billion

2025

2033

USD

1.21 Billion

USD

2.55 Billion

2025

2033

| 2026 –2033 | |

| USD 1.21 Billion | |

| USD 2.55 Billion | |

| % | |

|

Сегментация европейского рынка трансфекции по типу (транзиентная трансфекция и стабильная трансфекция), методам (невирусные и вирусные методы), методам трансфекции CRISPR (невирусные и вирусные методы), продуктам (реагенты и наборы, приборы и программное обеспечение), организмам (клетки млекопитающих, растения, грибы, вирусы и бактерии), типам молекул (плазмидная ДНК, малые интерферирующие РНК (siRNA), белки, олигонуклеотиды ДНК, рибонуклеопротеиновые комплексы (РНП) и другие), применению (применение in vitro, применение in vivo, биопроизводство и другие), стадии (исследования, доклинические исследования, клинические фазы и коммерциализация), конечным пользователям (биофармацевтические компании, контрактные исследовательские организации (CRO), контрактные производственные организации/организации по разработке и производству (CMO/CDMO), академические учреждения, больницы, клинические лаборатории и другие), каналам сбыта (прямые продажи). Тенденции отрасли (тендеры, розничные продажи и прочее) и прогноз до 2033 года.

Размер европейского рынка трансфекции

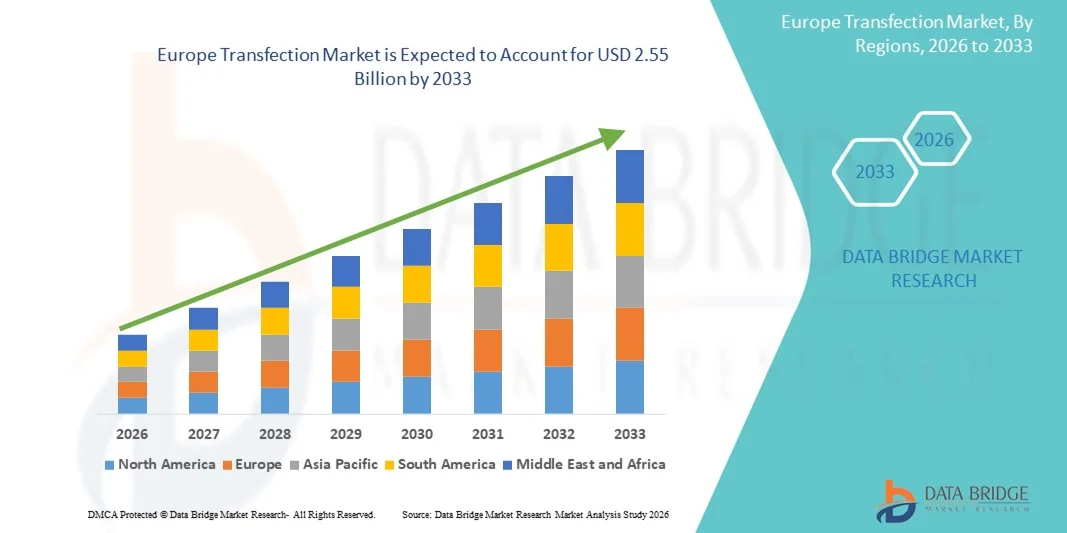

- Объем европейского рынка трансфекции в 2025 году оценивался в 1,21 млрд долларов США и, как ожидается, достигнет 2,55 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 9,80% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением инвестиций в генетические исследования, генную терапию и биомедицинские исследования по всей Европе, чему способствуют надежное финансирование, совместные исследовательские инициативы и сильная нормативно-правовая база, ускоряющая внедрение технологий трансфекции.

- Кроме того, растущая распространенность хронических заболеваний, спрос на передовые терапевтические средства и расширенное использование технологий трансфекции в биофармацевтическом производстве, персонализированной медицине и исследованиях и разработках в области наук о жизни стимулируют спрос, позиционируя решения в области трансфекции как важнейшие инструменты в современной клеточной биологии и разработке терапевтических средств.

Анализ европейского рынка трансфекции

- Технологии трансфекции, позволяющие доставлять нуклеиновые кислоты в клетки для исследовательских, терапевтических или биофармацевтических целей, становятся все более важными инструментами в современных биологических науках , биотехнологии и генной терапии благодаря своей точности, эффективности и способности поддерживать передовые клеточные и молекулярные исследования.

- Растущий спрос на решения для трансфекции в первую очередь обусловлен расширением применения генной терапии, персонализированной медицины и биомедицинских исследований, а также увеличением государственного и частного финансирования НИОКР и ростом распространенности хронических и генетических заболеваний в Европе.

- Германия доминировала на европейском рынке трансфекции, занимая 38% выручки в 2025 году. Это обусловлено развитой научно-исследовательской инфраструктурой, ранним внедрением передовых биотехнологий и сильным присутствием ключевых игроков отрасли, широко применяющих технологии в академических исследованиях, разработке фармацевтических препаратов и клинических исследованиях.

- Ожидается, что Франция станет самой быстрорастущей страной на европейском рынке трансфекции в течение прогнозируемого периода, чему способствуют увеличение инвестиций в биотехнологии, расширение производственных мощностей в сфере биофармацевтики и растущее внедрение передовых методов трансфекции в исследованиях и терапевтических приложениях.

- Сегмент транзиентной трансфекции доминировал на рынке, занимая 52,5% в 2025 году, благодаря быстрой экспрессии целевых молекул, гибкости в отношении различных типов клеток и пригодности для краткосрочных экспериментальных и исследовательских применений.

Обзор отчета и сегментация европейского рынка трансфекции

|

Атрибуты |

Ключевые тенденции рынка трансфекции в Европе. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции европейского рынка трансфекции

Достижения в области CRISPR и невирусных методов трансфекции.

- Значительной и быстрорастущей тенденцией на европейском рынке трансфекции является все более широкое внедрение технологий редактирования генов на основе CRISPR и невирусных методов трансфекции, которые обеспечивают более высокую эффективность, безопасность и универсальность для исследовательских и терапевтических применений.

- Например, исследователи используют невирусные наборы для трансфекции CRISPR для точного редактирования генома в линиях клеток млекопитающих, что улучшает как результаты исследований, так и воспроизводимость экспериментов.

- Интеграция автоматизированных платформ трансфекции с программным обеспечением для управления лабораторией позволяет осуществлять мониторинг в реальном времени, оптимизировать протоколы трансфекции и отслеживать данные, повышая общую эффективность эксперимента. Например, некоторые высокопроизводительные системы позволяют одновременно трансфицировать несколько типов клеток, корректируя условия на основе предыдущих результатов.

- Сочетание методов CRISPR с передовыми реагентами для трансфекции позволяет быстрее и точнее манипулировать генами, поддерживая применение в персонализированной медицине, разработке лекарств и биофармацевтическом производстве. Например, временная трансфекция плазмидной ДНК широко используется для быстрого изучения экспрессии белков в онкологических исследованиях.

- Тенденция к созданию более точных, эффективных и масштабируемых технологий трансфекции коренным образом меняет исследовательские процессы, позволяя как академическому сообществу, так и промышленности ускорять открытия. Например, такие компании, как Lonza и Thermo Fisher, разрабатывают оптимизированные решения для трансфекции, совместимые с CRISPR, для клеток млекопитающих и стволовых клеток.

- В академическом и промышленном секторах исследований быстро растет спрос на передовые методы трансфекции, повышающие эффективность редактирования генов при минимизации цитотоксичности, поскольку организации все чаще отдают приоритет скорости, воспроизводимости и экспериментальной надежности.

Динамика европейского рынка трансфекции

Водитель

Растущий спрос со стороны генной терапии и биофармацевтических исследований.

- Растущее внедрение генной терапии, разработки биопрепаратов и персонализированной медицины в Европе является важным фактором, обуславливающим повышенный спрос на решения для трансфекции.

- Например, в марте 2025 года ведущая европейская CRO объявила о расширении своего научно-исследовательского центра генной терапии за счет высокопроизводительных систем трансфекции для поддержки производства биофармацевтических препаратов.

- В условиях поиска исследователями надежных и масштабируемых методов доставки нуклеиновых кислот, решения для трансфекции обеспечивают более высокую эффективность, воспроизводимость и совместимость с различными типами клеток, представляя собой существенное усовершенствование по сравнению с традиционными методами доставки.

- Кроме того, растущая распространенность хронических и генетических заболеваний стимулирует спрос на инновационные терапевтические средства и исследовательские инструменты, что делает технологии трансфекции важными инструментами в доклинических и клинических исследованиях.

- Быстрое развитие персонализированной медицины и клеточной терапии стимулирует спрос на технологии трансфекции, позволяющие осуществлять адресную доставку генов. Например, исследования CAR-T-клеток, направленные на конкретного пациента, в значительной степени опираются на оптимизированные протоколы трансфекции.

- Увеличение государственного финансирования и грантов ЕС на генетические исследования и биотехнологии способствуют расширению инфраструктуры исследований в области трансфекции. Например, программы финансирования в Германии, Франции и Нидерландах позволяют создавать современные лабораторные комплексы для академических и промышленных исследований.

- Наличие удобных в использовании реагентов, наборов и автоматизированных платформ для трансфекции еще больше ускоряет внедрение, позволяя как академическим, так и промышленным лабораториям эффективно проводить сложные эксперименты. Например, университеты и биотехнологические компании внедряют наборы для трансфекции CRISPR на основе реагентов и невирусных методов для исследований in vitro и in vivo.

Сдержанность/Вызов

Высокие затраты и нормативные препятствия

- Относительно высокая стоимость современных реагентов, наборов и приборов для трансфекции представляет собой серьезную проблему для более широкого проникновения на рынок, особенно для небольших академических лабораторий или биотехнологических компаний с ограниченным бюджетом.

- Например, высококачественные наборы для трансфекции, совместимые с CRISPR и содержащие оптимизированные реагенты для доставки, значительно дороже, чем традиционные методы трансфекции плазмид.

- Строгие нормативные рамки, регулирующие редактирование генов, клинические испытания и терапевтические исследования в Европе, могут задерживать получение разрешений и увеличивать затраты на соблюдение требований для компаний, внедряющих технологии трансфекции. Например, биотехнологические фирмы, работающие над векторами вирусной трансфекции, должны соблюдать строгие правила биобезопасности и регулирования до начала коммерческого применения.

- Несмотря на постоянные инновации и стратегии снижения затрат, способствующие повышению доступности, предполагаемая высокая стоимость высокоэффективных решений для трансфекции все еще может ограничивать их внедрение, особенно на ранних стадиях исследовательских проектов.

- Преодоление этих проблем за счет оптимизации конструкции реагентов, упрощения нормативных процедур и экономически эффективных невирусных методов будет иметь решающее значение для устойчивого роста европейского рынка трансфекции. Например, ряд поставщиков в настоящее время предлагают стандартизированные невирусные наборы для трансфекции по более низким ценам для академических исследований.

- Ограниченные технические знания и недостаточная подготовка в области передовых методов трансфекции могут препятствовать их внедрению в небольших лабораториях или развивающихся биотехнологических компаниях. Например, некоторым исследователям в Восточной Европе требуется специализированная подготовка для эффективного использования совместимых с CRISPR наборов для вирусной и невирусной трансфекции.

- Опасения по поводу долгосрочной безопасности и воспроизводимости некоторых методов вирусной трансфекции продолжают создавать проблемы в клиническом и коммерческом применении. Например, регулирующие органы требуют проведения обширных валидационных исследований, прежде чем одобрить терапевтические препараты на основе вирусной трансфекции.

Обзор европейского рынка трансфекции

Рынок сегментирован по типу, методам, методам трансфекции CRISPR, продуктам, организмам, типам молекул, применению, стадии, конечным пользователям и каналам сбыта.

- По типу

В зависимости от типа, европейский рынок трансфекции сегментирован на транзиентную трансфекцию и стабильную трансфекцию. Сегмент транзиентной трансфекции доминировал на рынке, занимая наибольшую долю выручки в 52,5% в 2025 году, благодаря быстрой экспрессии целевых молекул и пригодности для краткосрочных экспериментальных применений. Исследователи часто отдают приоритет транзиентной трансфекции для исследований экспрессии белков, функциональных анализов и предварительных экспериментов по редактированию генов из-за ее гибкости в отношении различных типов клеток. Сегмент также выигрывает от широкой доступности оптимизированных реагентов, наборов и автоматизированных платформ, повышающих воспроизводимость и эффективность исследовательских процессов. Транзиентная трансфекция широко используется как в академических, так и в промышленных лабораториях для разработки лекарств и высокопроизводительного скрининга. Ее низкая цитотоксичность и совместимость с множеством нуклеиновых кислот дополнительно способствуют ее доминированию. В этом сегменте также наблюдается растущая интеграция с приложениями на основе CRISPR, что увеличивает спрос на эффективные системы доставки.

Ожидается, что сегмент стабильной трансфекции продемонстрирует самый быстрый темп роста — 14,5% в год в период с 2026 по 2033 год, чему способствует растущая потребность в долгосрочной экспрессии генов в терапевтических исследованиях, производстве белков и разработке биофармацевтических препаратов. Стабильная трансфекция позволяет осуществлять непрерывную экспрессию целевых генов, что делает ее критически важной для создания рекомбинантных клеточных линий и клеточных моделей. Рост сегмента обусловлен растущим применением стабильной трансфекции в исследованиях генной терапии и регенеративной медицины. Компании все чаще предоставляют специализированные наборы и вирусные векторы для стабильной интеграции, поддерживая крупномасштабное биопроизводство и трансляционные исследования. Растущее внимание к воспроизводимой и масштабируемой разработке клеточных линий также способствует расширению ее применения в коммерческих и клинических целях.

- Методами

В зависимости от используемых методов, европейский рынок трансфекции сегментируется на невирусные и вирусные методы. Сегмент невирусных методов доминировал на рынке с долей 58% в 2025 году благодаря своей безопасности, простоте использования и более низким регуляторным барьерам по сравнению с вирусной трансфекцией. Невирусные методы, такие как липофекция, электропорация и химические реагенты, широко используются в академических исследованиях, разработке лекарств и предварительных терапевтических исследованиях. Этот сегмент выигрывает от растущего спроса на высокопроизводительный скрининг, воспроизводимость и снижение цитотоксичности. Невирусные методы предпочтительны для временной трансфекции, применения in vitro и крупномасштабных исследований экспрессии белков. Исследователи также отдают предпочтение невирусной трансфекции для редактирования генома на основе CRISPR из-за более низкого риска инсерционной мутагенеза. Наличие оптимизированных реагентов, наборов и решений для автоматизации еще больше укрепляет доминирование этого сегмента на рынке.

Ожидается, что сегмент вирусных методов продемонстрирует самый быстрый среднегодовой темп роста в 15,2% в период с 2026 по 2033 год, что обусловлено высокой эффективностью трансфекции и способностью обеспечивать стабильную, долговременную экспрессию генов. Вирусные векторы, такие как лентивирус, аденовирус и AAV, все чаще используются в генной терапии, регенеративной медицине и биофармацевтическом производстве. Растущий спрос на клинические и доклинические применения, включая разработку CAR-T-клеток, стимулирует внедрение вирусной трансфекции. Компании разрабатывают более безопасные вирусные векторы с высоким титром для соответствия нормативным стандартам и повышения воспроизводимости. Рост также обусловлен необходимостью надежной доставки в труднотрансфицируемые клетки, такие как первичные клетки и стволовые клетки.

- Методами трансфекции CRISPR

На основе методов трансфекции CRISPR европейский рынок трансфекции сегментирован на невирусные и вирусные методы. Сегмент невирусных методов CRISPR доминировал с долей 55% в 2025 году благодаря своей простоте, безопасности и гибкости для различных типов клеток. Невирусная доставка CRISPR с помощью плазмидов, рибонуклеопротеиновых комплексов (РНП) и электропорации широко используется для редактирования генома в академических и промышленных исследованиях. Исследователи отдают предпочтение этому сегменту для экспериментов по временному редактированию генов, функциональной геномики и исследований экспрессии белков. Невирусные методы CRISPR все чаще интегрируются с автоматизированными платформами для высокопроизводительных приложений. Сегмент также выигрывает от растущего внимания к персонализированной медицине и программам разработки лекарств. Невирусные методы снижают риски инсерционной мутагенеза, что делает их подходящими для доклинических исследований.

Ожидается, что сегмент вирусных методов CRISPR продемонстрирует самый быстрый рост со среднегодовым темпом 16% в период с 2026 по 2033 год, что обусловлено его способностью обеспечивать стабильную, долгосрочную модификацию генома для терапевтических и биопроизводственных применений. Вирусные системы доставки, такие как лентивирусы и AAV, играют решающую роль в CAR-T-клеточной терапии, испытаниях генной терапии и разработке передовых биофармацевтических препаратов. Рост инвестиций в клиническое применение CRISPR способствует его внедрению. Сегмент также поддерживается инновациями в более безопасных и высокоэффективных вирусных векторах, соответствующих нормативным стандартам. Вирусные методы CRISPR предпочтительны для труднотрансфицируемых первичных клеток и стволовых клеток. Расширение сотрудничества между биотехнологическими компаниями и академическими учреждениями еще больше стимулирует рост.

- Побочные продукты

В зависимости от типа продукции европейский рынок трансфекции сегментирован на реагенты и наборы, приборы и программное обеспечение. Сегмент реагентов и наборов доминировал на рынке с долей в 60% в 2025 году благодаря своей важной роли в обеспечении эффективной трансфекции различных типов клеток и областей применения. Реагенты и наборы обеспечивают стандартизированные протоколы, снижают экспериментальную вариабельность и широко используются в академических и промышленных исследованиях. Простота использования и совместимость с различными методами доставки, включая CRISPR и вирусные/невирусные подходы, еще больше укрепляют доминирующее положение. Сегмент также выигрывает от растущего спроса на высокопроизводительные приложения и автоматизацию в лабораториях. Компании часто выпускают оптимизированные наборы для временной и стабильной трансфекции, что способствует более широкому внедрению.

Ожидается, что сегмент приборов продемонстрирует самый быстрый среднегодовой темп роста в 15% в период с 2026 по 2033 год, чему способствует растущее внедрение автоматизированных и высокопроизводительных платформ трансфекции. Такие приборы, как электропораторы, микрофлюидные устройства и роботизированные системы, повышают воспроизводимость, эффективность и масштабируемость. Растущий спрос на точный контроль параметров трансфекции в разработке лекарств и биофармацевтических исследованиях подпитывает этот рост. Интеграция приборов с программным обеспечением для отслеживания и оптимизации данных еще больше ускоряет их внедрение. Увеличение инвестиций в передовую лабораторную инфраструктуру по всей Европе также способствует этой тенденции.

- Организмом

В зависимости от организма европейский рынок трансфекции сегментирован на клетки млекопитающих, растения, грибы, вирусы и бактерии. Сегмент клеток млекопитающих доминировал с долей в 65% в 2025 году благодаря их важнейшей роли в терапевтических исследованиях, производстве белков и исследованиях по редактированию генов. Модели клеток млекопитающих необходимы для разработки лекарств, генной терапии и биофармацевтического производства, что делает их наиболее часто трансфицируемым организмом. Совместимость с CRISPR, вирусными и невирусными методами способствует их внедрению. Сегмент также выигрывает от растущего спроса на персонализированную медицину и клеточную терапию в Европе. Наличие оптимизированных реагентов и высокопроизводительных приборов дополнительно поддерживает доминирование.

Ожидается, что сегмент растений продемонстрирует самый быстрый среднегодовой темп роста в 14% в период с 2026 по 2033 год, чему способствуют растущие исследования в области сельскохозяйственной биотехнологии, генной инженерии и улучшения сельскохозяйственных культур. Методы невирусной трансфекции и CRISPR все чаще применяются к растительным клеткам для модификации признаков и изучения устойчивости. Инвестиции в устойчивое сельское хозяйство и биотехнологические стартапы поддерживают рост рынка. Спрос на генетически модифицированные растения с более высокой урожайностью или устойчивостью к стрессам стимулирует их внедрение. Академические исследования в области геномики растений также способствуют этой тенденции.

- По типам молекул

В зависимости от типа молекул европейский рынок трансфекции сегментирован на плазмидную ДНК, малые интерферирующие РНК (siRNA), белки, олигонуклеотиды ДНК, рибонуклеопротеиновые комплексы (РНП) и другие. Сегмент плазмидной ДНК доминировал с долей в 50% в 2025 году благодаря широкому применению для экспрессии генов, производства белков и редактирования генома. Плазмиды совместимы с методами временной и стабильной трансфекции и легко производятся в больших масштабах. Они широко используются в исследованиях, доклинических исследованиях и разработке биофармацевтических препаратов. Сегмент также выигрывает от интеграции с системами CRISPR для нокаута генов и функциональных исследований. Коммерческая доступность оптимизированных плазмид и наборов дополнительно способствует их внедрению.

Ожидается, что сегмент siRNA продемонстрирует самый быстрый среднегодовой темп роста в 16% в период с 2026 по 2033 год, чему способствуют растущие области применения в подавлении генов, терапевтических исследованиях и разработке лекарств. Трансфекция siRNA широко используется в функциональной геномике и исследованиях по валидации мишеней. Рост обусловлен растущим спросом на терапевтические препараты на основе РНК-интерференции в онкологии и исследованиях редких заболеваний. Достижения в области реагентов для доставки и снижение цитотоксичности способствуют внедрению. Расширение финансирования исследований и совместные проекты в Европе дополнительно поддерживают быстрый рост сегмента.

- По заявлению

В зависимости от области применения европейский рынок трансфекции сегментирован на применение in vitro, применение in vivo, биопроизводство и другие. Сегмент применения in vitro доминировал с долей в 55% в 2025 году благодаря широкому использованию в разработке лекарств, функциональной геномике и исследованиях экспрессии белков. Трансфекция in vitro позволяет проводить контролируемые эксперименты, получать быстрые результаты и совместима с высокопроизводительным скринингом. Исследователи предпочитают применение in vitro для редактирования генов CRISPR, транзиентной/стабильной трансфекции и исследований РНК-интерференции. Преимущества этого сегмента заключаются в стандартизированных реагентах, наборах и автоматизированных платформах, обеспечивающих воспроизводимость результатов. Его доминирование подкрепляется широким распространением в академических и промышленных лабораториях.

Ожидается, что сегмент биопроизводства продемонстрирует самый быстрый среднегодовой темп роста в 15% в период с 2026 по 2033 год, обусловленный растущим спросом на рекомбинантные белки, вакцины и продукты генной терапии. Биофармацевтические компании все чаще используют методы стабильной трансфекции и вирусные/невирусные методы для крупномасштабного производства. Рост инвестиций в производственные мощности по выпуску биопрепаратов и разработку клеточных линий способствует внедрению этих методов. Интеграция с автоматизированными и высокопроизводительными системами повышает масштабируемость. Регуляторное внимание к воспроизводимости и безопасности дополнительно поддерживает рост этого сегмента.

- По этапам

В зависимости от стадии, европейский рынок трансфекции сегментирован на исследовательскую, доклиническую, клиническую и коммерческую фазы. Исследовательский сегмент доминировал с долей 58% в 2025 году благодаря широкому применению в академических исследованиях, функциональной геномике и предварительной разработке лекарственных препаратов. Трансфекция на исследовательской стадии поддерживает высокопроизводительные эксперименты, транзиентную экспрессию генов и ранние стадии применения CRISPR. Наличие стандартизированных наборов, реагентов и автоматизированных платформ способствует внедрению. Сегмент также выигрывает от значительного финансирования европейских университетов и исследовательских институтов. Интеграция с инструментами визуализации и анализа дополнительно повышает воспроизводимость экспериментов.

Ожидается, что сегмент клинических исследований продемонстрирует самый быстрый среднегодовой темп роста в 14,8% в период с 2026 по 2033 год, чему способствует рост числа испытаний генной и клеточной терапии. Технологии трансфекции все чаще применяются для модификации клеток ex vivo в CAR-T-терапии и других клинических приложениях. Рост числа разрешений регулирующих органов на передовые терапевтические препараты и увеличение активности клинических испытаний в Европе поддерживают рост рынка. Компании разрабатывают масштабируемые и безопасные решения для трансфекции клеток, полученных от пациентов. Дальнейшему внедрению способствуют сотрудничество между CRO, больницами и биотехнологическими компаниями.

- Конечным пользователем

В зависимости от конечного пользователя европейский рынок трансфекции сегментирован на биофармацевтические компании, контрактные исследовательские организации (CRO), контрактные производственные организации/организации по разработке и производству (CMO/CDMO), академические учреждения, больницы, клинические лаборатории и другие. Сегмент академических учреждений доминировал с долей в 45% в 2025 году благодаря широкому применению в исследованиях и обучении в университетах, научно-исследовательских институтах и биотехнологических лабораториях. Академические учреждения используют технологии трансфекции для функциональной геномики, экспрессии белков и исследований на основе CRISPR. Преимуществами этого сегмента являются доступность недорогих наборов и невирусных методов для проведения кратковременных экспериментов. Значительное государственное финансирование и гранты ЕС дополнительно способствуют внедрению. Интеграция с высокопроизводительными и автоматизированными системами повышает воспроизводимость экспериментов.

Ожидается, что сегмент биофармацевтики продемонстрирует самый быстрый среднегодовой темп роста в 16% в период с 2026 по 2033 год, обусловленный спросом на разработку лекарств, производство биопрепаратов и применение генной/клеточной терапии. Биофармацевтические компании все чаще используют методы временной и стабильной трансфекции, вирусной и невирусной доставки, а также CRISPR для масштабируемого производства белков и клеточной терапии. Расширение научно-исследовательских и производственных мощностей в области биофармацевтики по всей Европе способствует росту. Сотрудничество с контрактными исследовательскими организациями (CRO) и контрактными производителями (CMO/CDMO) еще больше ускоряет внедрение этих методов. Получение разрешений регулирующих органов на передовые терапевтические препараты стимулирует увеличение инвестиций в решения по трансфекции.

- По каналам сбыта

В зависимости от канала сбыта европейский рынок трансфекции сегментируется на прямые тендеры, розничные продажи и другие. Сегмент прямых тендеров доминировал с долей в 52% в 2025 году благодаря оптовым закупкам академическими, промышленными и клиническими лабораториями. Прямые тендеры позволяют закупать большие объемы реагентов, наборов и приборов по согласованным ценам. Этот метод широко используется университетами, контрактными исследовательскими организациями (CRO) и биофармацевтическими компаниями в исследовательских и производственных целях. Преимущества этого сегмента заключаются в прочных отношениях с поставщиками и индивидуальных решениях. Долгосрочные контракты и партнерства еще больше способствуют его внедрению.

Ожидается, что сегмент розничных продаж продемонстрирует самый быстрый среднегодовой темп роста в 15% в период с 2026 по 2033 год, чему способствует растущий спрос со стороны небольших лабораторий, стартапов и отдельных исследователей. Розничные продажи обеспечивают легкий доступ к стандартизированным наборам, реагентам и приборам без необходимости оптовых закупок. Онлайн-площадки и специализированные дистрибьюторы повышают удобство и расширяют охват. Розничные продажи поддерживают временную трансфекцию, применение CRISPR и мелкомасштабные исследования in vitro. Растущий интерес к биологии, проводимой своими силами, и академические лаборатории также способствуют росту сегмента.

Региональный анализ европейского рынка трансфекции

- Германия доминировала на европейском рынке трансфекции, занимая 38% выручки в 2025 году. Это обусловлено развитой научно-исследовательской инфраструктурой, ранним внедрением передовых биотехнологий и сильным присутствием ключевых игроков отрасли, широко применяющих технологии в академических исследованиях, разработке фармацевтических препаратов и клинических исследованиях.

- Исследователи и биофармацевтические компании в стране высоко ценят эффективность, воспроизводимость и универсальность, которые обеспечивают решения для трансфекции, включая CRISPR, невирусные и вирусные методы, для применения в генной терапии, экспрессии белков и исследованиях функциональной геномики.

- Широкое распространение этой технологии дополнительно поддерживается значительным государственным финансированием, совместными исследовательскими инициативами и инвестициями в современные лабораторные комплексы, что делает Германию ключевым центром как академических, так и промышленных исследований в области трансфекции в Европе.

Анализ рынка трансфекции в Германии

Ожидается, что рынок трансфекции в Германии будет значительно расти в течение прогнозируемого периода, чему способствуют хорошо развитая инфраструктура биотехнологических исследований в стране, высокая концентрация академических и промышленных лабораторий, а также растущая осведомленность о применении генной терапии. Ориентация Германии на инновации и точность в биомедицинских исследованиях способствует внедрению передовых методов трансфекции, особенно в исследованиях клеток млекопитающих и производстве белков. Интеграция методов на основе CRISPR и автоматизированных платформ трансфекции становится все более распространенной, поскольку исследователи отдают предпочтение эффективным и воспроизводимым решениям для редактирования генов, соответствующим нормативным стандартам.

Анализ рынка трансфекции во Франции

Ожидается, что рынок трансфекции во Франции будет расти значительными темпами в течение прогнозируемого периода, чему способствуют расширение биотехнологического сектора и рост инвестиций в генную терапию и фармацевтические исследования и разработки. Французские исследователи и компании все чаще используют невирусные и вирусные методы трансфекции для доклинических исследований, разработки терапевтических средств и высокопроизводительного скрининга. Рост рынка поддерживается государственными исследовательскими инициативами, сотрудничеством между академическими учреждениями и биотехнологическими компаниями, а также строгими стандартами безопасности. Во Франции наблюдается существенное внедрение технологий трансфекции как в исследовательских лабораториях, так и на биофармацевтических производственных предприятиях.

Анализ рынка трансфекции в Великобритании

Ожидается, что рынок трансфекции в Великобритании будет расти высокими темпами в течение прогнозируемого периода, чему способствуют сосредоточенность страны на прецизионной медицине, исследованиях генной терапии и функциональной геномике. Растущий спрос на надежные, эффективные и воспроизводимые решения для трансфекции в сочетании с развитой академической и промышленной исследовательской инфраструктурой поддерживает рост рынка. Развитая биотехнологическая экосистема Великобритании, государственные гранты и сотрудничество с контрактными исследовательскими организациями способствуют внедрению как невирусных, так и вирусных методов трансфекции. Интеграция редактирования генома на основе CRISPR в исследовательские процессы еще больше ускоряет спрос на оптимизированные реагенты и наборы для трансфекции.

Анализ рынка трансфекции в Италии

Рынок трансфекции в Италии готов к значительному росту, чему способствуют растущие инвестиции в биотехнологические и фармацевтические исследования. Итальянские академические учреждения и биофармацевтические компании внедряют передовые решения для трансфекции в исследованиях на клетках млекопитающих, экспрессии белков и генной терапии. Расширение сотрудничества между университетами и биотехнологическими фирмами, а также поддерживаемые государством инициативы в области НИОКР, способствуют развитию рынка. Спрос на методы как временной, так и стабильной трансфекции, а также на вирусные и невирусные приложения CRISPR, растет как в исследовательских, так и в промышленных лабораториях.

Доля рынка трансфекции в Европе

В Европе в сфере трансфекционной медицины лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Thermo Fisher Scientific Inc. (США)

- Корпорация Promega (США)

- F. Hoffmann La Roche Ltd (Швейцария)

- Bio Rad Laboratories, Inc. (США)

- QIAGEN (Нидерланды)

- Merck KGaA (Германия)

- Лонза (Швейцария)

- MaxCyte, Inc. (США)

- Polyplus Transfection SA (Франция)

- Еврогентек (Бельгия)

- PromoCell GmbH (Германия)

- Altogen Biosystems (США)

- SBS Genetech (США)

- FUJIFILM Irvine Scientific (Япония)

- Avanti Polar Lipids (Великобритания)

- PerkinElmer (Германия)

- Цитива (США)

- OriGene Technologies, Inc. (США)

- Компания Applied Biological Materials Inc. (Канада)

- Бекман Коултер, Инк. (США)

Какие последние тенденции наблюдаются на европейском рынке трансфекции?

- В сентябре 2025 года был создан стратегический отраслевой консорциум ведущих европейских биотехнологических компаний для ускорения исследований и разработок в области генной терапии с целью оптимизации НИОКР, проектирования векторов и клинических испытаний для препаратов следующего поколения, что отражает более тесное сотрудничество для преодоления препятствий в разработке и регулировании.

- В феврале 2025 года компания SCTbio расширила свои услуги по производству клеточных препаратов в соответствии со стандартами cGMP в Праге, включив в них возможности производства вирусных векторов, что позволило усовершенствовать инфраструктуру для производства препаратов для трансфекции и доставки генов, используемых в передовой терапии (ATMPs), и поддержать как вирусные, так и невирусные рабочие процессы.

- В ноябре 2024 года компания PlasmidFactory GmbH приняла участие в конференции BioEurope 2024 в Стокгольме, крупном мероприятии для партнеров в биотехнологической отрасли, посвященном инструментам генной инженерии и процессам трансфекции. Это свидетельствует о растущей узнаваемости и расширении сети контактов европейских поставщиков решений в области плазмид/трансфекции в более широкой биофармацевтической экосистеме.

- В апреле 2024 года компания HuidaGene Therapeutics объявила об открытии первой Европейской конференции CRISPR MEDiCiNE в Копенгагене, посвященной достижениям и проблемам технологии редактирования генов CRISPR следующего поколения, включая методы доставки, актуальные для трансфекции, и обсуждения вопросов терапевтического редактирования генов в Европе.

- В феврале 2024 года Европейская комиссия выдала условное разрешение на продажу препарата CASGEVY™ (эксагамглоген аутотемцел), первой генно-модифицированной терапии на основе CRISPR/Cas9 для лечения серповидноклеточной анемии (СКА) и трансфузионно-зависимой бета-талассемии (ТДТ). Это стало важной вехой в регулировании применения CRISPR-технологий в Европе и подчеркнуло клиническое внедрение передовых технологий генного редактирования.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.