Europe Transplant Diagnostics Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.30 Billion

USD

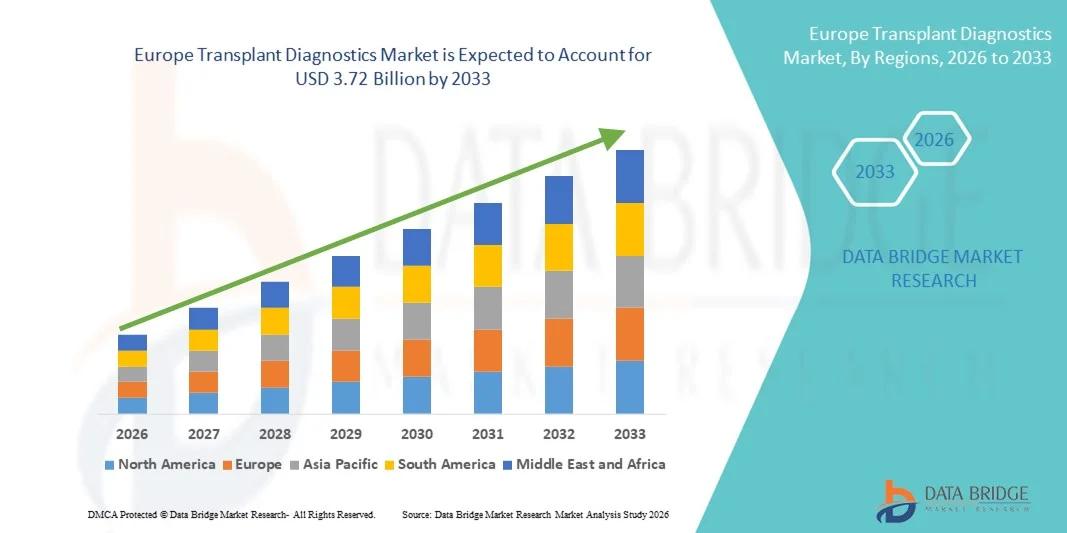

3.72 Billion

2025

2033

USD

2.30 Billion

USD

3.72 Billion

2025

2033

| 2026 –2033 | |

| USD 2.30 Billion | |

| USD 3.72 Billion | |

| % | |

|

Сегментация европейского рынка диагностики трансплантации по типу продукции (диагностические приборы для трансплантации, программное обеспечение для диагностики трансплантации и диагностические реагенты для трансплантации), технологии (молекулярные анализы на основе ПЦР и молекулярные анализы на основе секвенирования), типу трансплантации (трансплантация твердых органов, трансплантация стволовых клеток, трансплантация мягких тканей, трансплантация костного мозга и другие виды трансплантации), применению (диагностические приложения и исследовательские приложения), конечному пользователю (исследовательские лаборатории и академические институты, больницы и трансплантационные центры, коммерческие поставщики услуг и другие), каналу сбыта (прямые тендеры, розничные продажи и другие) — тенденции отрасли и прогноз до 2033 года.

Размер рынка диагностики трансплантации в Европе

- Объем европейского рынка диагностики трансплантации в 2025 году оценивался в 2,30 млрд долларов США и, как ожидается, достигнет 3,72 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 6,2% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен развитием инфраструктуры здравоохранения и увеличением расходов на нее, повышением осведомленности о донорстве органов и диагностике трансплантации, а также постоянными технологическими инновациями в платформах тестирования, которые улучшают оценку совместимости до и после трансплантации в основных системах здравоохранения Европы.

- Кроме того, растущий спрос пациентов на точные, надежные и эффективные диагностические решения для обеспечения лучших результатов трансплантации, а также поддерживающие государственные инициативы и растущие инвестиции в НИОКР позиционируют диагностику трансплантации как важнейший компонент современной трансплантационной помощи, что значительно стимулирует рост отрасли.

Анализ европейского рынка диагностики трансплантации

- Диагностика трансплантации, включая приборы, программное обеспечение и реагенты, приобретает все большее значение для повышения показателей успешности трансплантации органов и тканей в Европе. Эти решения помогают врачам точно подбирать донора и реципиента, отслеживать результаты после трансплантации и внедрять подходы персонализированной медицины как при трансплантации органов, так и при трансплантации стволовых клеток.

- Растущее внедрение диагностики трансплантации обусловлено, главным образом, увеличением числа операций по пересадке органов, повышением осведомленности о тестировании совместимости и технологическими достижениями в области молекулярных анализов на основе ПЦР и секвенирования, которые позволяют быстрее и точнее определять типы HLA и генетические маркеры.

- В 2025 году Германия доминировала на европейском рынке диагностики трансплантации, занимая 28,5% рынка. Этому способствовали развитая инфраструктура здравоохранения, большой объем трансплантационных процедур и сильное присутствие диагностических компаний, предоставляющих приборы, реагенты и программные решения.

- Ожидается, что Италия станет самой быстрорастущей страной в прогнозируемый период, чему будут способствовать улучшение инфраструктуры здравоохранения, рост числа доноров органов и расширение использования передовых диагностических реагентов и приборов в больницах и исследовательских лабораториях.

- В 2025 году сегмент диагностических реагентов для трансплантации занимал доминирующее положение на рынке с долей в 45,6%, что обусловлено их важной ролью как в диагностике, так и в исследовательских целях.

Обзор отчета и сегментация рынка диагностики трансплантации в Европе

|

Атрибуты |

Ключевые рыночные тенденции в сфере диагностики трансплантации в Европе. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции европейского рынка диагностики трансплантации

Достижения в области искусственного интеллекта и высокопроизводительного молекулярного тестирования.

- Значительной и быстро развивающейся тенденцией на европейском рынке диагностики трансплантации является интеграция искусственного интеллекта (ИИ) и высокопроизводительных молекулярных платформ, позволяющая быстрее и точнее подбирать доноров и реципиентов, а также улучшать мониторинг после трансплантации.

- Например, системы типирования HLA на основе искусственного интеллекта могут анализировать сложные генетические наборы данных для более точного прогнозирования совместимости и снижения риска отторжения трансплантата при трансплантации твердых органов и стволовых клеток.

- Высокопроизводительные молекулярные анализы и платформы на основе секвенирования внедряются для оптимизации рабочих процессов и сокращения времени выполнения анализов, поддерживая как диагностические, так и исследовательские приложения в больницах и трансплантационных центрах.

- Интеграция искусственного интеллекта с молекулярной диагностикой позволяет автоматизировать выявление аномалий и моделировать прогнозирование исходов, предоставляя врачам полезную информацию для оптимизации иммуносупрессивной терапии и повышения показателей успешности трансплантации.

- Тенденция к созданию интеллектуальных, быстрых и интегрированных диагностических систем трансформирует трансплантационную медицину, стимулируя их внедрение в больницах, исследовательских лабораториях и коммерческих компаниях, поскольку заинтересованные стороны отдают приоритет точности, эффективности и улучшению результатов лечения пациентов.

- Кроме того, все большую популярность приобретают миниатюрные и портативные диагностические приборы, позволяющие проводить тестирование непосредственно у постели больного и быструю оценку совместимости в трансплантационных центрах.

- Например, портативные платформы на основе ПЦР позволяют врачам в Италии и Испании проводить тестирование перед трансплантацией непосредственно на месте, сокращая задержки и улучшая ведение пациентов.

Динамика рынка диагностики трансплантации в Европе

Водитель

Рост числа процедур трансплантации органов и спрос на высокоточные методы диагностики.

- Увеличение объёма трансплантаций органов и стволовых клеток в Европе, а также растущая осведомлённость о тестировании на совместимость, являются основными факторами роста рынка диагностики трансплантации.

- Например, в 2024 году крупные больницы Германии и Франции внедрили высокопроизводительные системы типирования HLA для поддержки растущих программ трансплантации органов, ускорив тем самым внедрение диагностических методов.

- Врачи и больницы требуют точных, быстрых и надежных методов диагностики для снижения риска отторжения трансплантата и улучшения результатов после трансплантации, что делает передовую диагностику важнейшим инструментом в современной трансплантационной медицине.

- Кроме того, расширение сети трансплантационных центров при больницах и коммерческих поставщиков услуг способствует внедрению молекулярных анализов, технологий секвенирования и диагностических реагентов для различных типов трансплантации.

- Например, увеличение инвестиций в больничные лаборатории в Италии и Испании позволило внедрить интегрированные диагностические решения, обеспечивающие более быструю оценку совместимости перед трансплантацией и персонализированное планирование терапии.

- Растущие государственные инициативы и поддержка в виде возмещения расходов на диагностику перед трансплантацией еще больше способствуют ее внедрению в европейских странах.

- Например, национальные программы здравоохранения в Великобритании и Германии обеспечивают покрытие расходов на расширенное HLA-тестирование и молекулярную диагностику, что делает их более доступными для пациентов и больниц.

Сдержанность/Вызов

Высокие затраты и препятствия, связанные с соблюдением нормативных требований.

- Высокая стоимость современных приборов для диагностики трансплантации, реагентов и платформ на основе секвенирования представляет собой существенное препятствие для их широкого внедрения в некоторых европейских странах.

- Например, небольшие больницы и исследовательские лаборатории в Восточной Европе могут откладывать внедрение новых технологий из-за ограниченных бюджетов, особенно в отношении платформ молекулярной диагностики с использованием искусственного интеллекта или высокопроизводительных платформ.

- Строгие нормативные требования и стандарты соответствия для диагностики трансплантации, включая сертификацию ISO и маркировку CE, усложняют и затягивают процесс утверждения продукции, замедляя проникновение на рынок.

- Кроме того, опасения по поводу конфиденциальности данных и безопасного обращения с конфиденциальной генетической информацией и данными о пациентах могут повлиять на доверие врачей и пациентов к новым диагностическим технологиям.

- Например, такие компании, как Thermo Fisher Scientific и Illumina, должны обеспечивать соответствие GDPR и другим национальным нормативным актам при внедрении прогнозной аналитики на основе ИИ, что создает дополнительные операционные и финансовые проблемы.

- Ограниченное количество квалифицированных специалистов и требования к специализированной подготовке в области молекулярной и секвенирующей диагностики ограничивают ее внедрение в небольших центрах.

- Например, некоторым больницам в Италии и Испании необходимо нанимать или обучать специализированный персонал для работы с высокопроизводительными платформами HLA и секвенирования, что задерживает внедрение и увеличивает операционные расходы.

Обзор рынка диагностики трансплантации в Европе

Рынок сегментирован по типу продукции, технологии, типу трансплантации, применению, конечному пользователю и каналу сбыта.

- По типу продукции

В зависимости от типа продукции, европейский рынок диагностики трансплантации сегментирован на диагностические приборы для трансплантации, программное обеспечение для диагностики трансплантации и диагностические реагенты для трансплантации. Сегмент диагностических реагентов для трансплантации доминировал на рынке, занимая наибольшую долю выручки в 45,6% в 2025 году, благодаря их важной роли как в диагностических, так и в исследовательских приложениях. Реагенты имеют решающее значение для молекулярных анализов на основе ПЦР и секвенирования, обеспечивая точное тестирование совместимости донора и реципиента. Больницы и трансплантационные центры в значительной степени полагаются на высококачественные реагенты для точного типирования HLA и подбора трансплантата. Кроме того, реагенты являются расходными материалами с постоянным спросом, что поддерживает стабильный рост выручки рынка. Растущее внедрение передовых молекулярных методов еще больше укрепляет доминирование сегмента реагентов.

Ожидается, что сегмент программного обеспечения для диагностики трансплантации продемонстрирует самый быстрый среднегодовой темп роста в период с 2026 по 2033 год, чему будет способствовать интеграция искусственного интеллекта и прогнозной аналитики. Программные решения позволяют автоматизировать интерпретацию данных, прогнозирование рисков и составление отчетов, улучшая процесс принятия клинических решений. Больницы и исследовательские лаборатории все чаще внедряют программное обеспечение для оптимизации рабочих процессов, снижения человеческих ошибок и обеспечения соответствия нормативным стандартам. Программное обеспечение с поддержкой ИИ также облегчает удаленный мониторинг и обмен данными, повышая операционную эффективность. Растущие инвестиции в цифровые платформы здравоохранения и спрос на персонализированную помощь при трансплантации являются основными факторами, стимулирующими быстрое внедрение программного обеспечения.

- С помощью технологий

В зависимости от технологии рынок сегментируется на молекулярные анализы на основе ПЦР и молекулярные анализы на основе секвенирования. Сегмент молекулярных анализов на основе ПЦР доминировал на рынке с долей 60% в 2025 году благодаря широкому применению в рутинном типировании HLA и тестировании совместимости. Анализы на основе ПЦР обеспечивают быстрое получение результатов, высокую точность и экономичность, что делает их предпочтительным выбором для многих больниц и трансплантационных центров. Они совместимы с различными типами образцов и легко интегрируются в существующие лабораторные рабочие процессы. Их доказанная надежность и одобрение регулирующих органов еще больше укрепляют доминирование на рынке. Больницы с большим объемом трансплантаций особенно полагаются на анализы на основе ПЦР для быстрого тестирования перед трансплантацией.

Ожидается, что сегмент молекулярных анализов на основе секвенирования продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствуют достижения в технологиях секвенирования следующего поколения (NGS). Анализы на основе секвенирования позволяют получить более глубокое понимание генетической совместимости, выявлять редкие аллели и проводить персонализированное иммуногенетическое профилирование. Росту способствует растущее внедрение в исследовательские приложения и специализированные больницы. Эти анализы также способствуют разработке прогностических моделей на основе искусственного интеллекта, улучшая результаты лечения пациентов. Растущий спрос на прецизионную медицину в трансплантологии ускоряет переход к платформам на основе секвенирования.

- По типу трансплантации

В зависимости от типа трансплантации рынок сегментируется на трансплантацию солидных органов, трансплантацию стволовых клеток, трансплантацию мягких тканей, трансплантацию костного мозга и другие виды трансплантации. Сегмент трансплантации солидных органов доминировал на рынке с долей 55% в 2025 году благодаря большому объему трансплантаций почек, печени и сердца в Европе. Больницы полагаются на диагностику трансплантации для точного подбора донора и реципиента, а также для послеоперационного мониторинга. Нормативные требования к совместимости органов и снижению рисков еще больше стимулируют внедрение диагностики в трансплантации солидных органов. Сегмент выигрывает от постоянного технологического прогресса и повторяющегося спроса на диагностику для различных типов органов. Развитые программы трансплантации в Германии, Франции и Великобритании укрепляют его доминирование на рынке.

Ожидается, что сегмент трансплантации стволовых клеток продемонстрирует самый быстрый среднегодовой темп роста в период с 2026 по 2033 год, чему способствует увеличение числа процедур трансплантации гемопоэтических стволовых клеток для лечения рака и генетических заболеваний. Трансплантация стволовых клеток требует точного молекулярного и HLA-соответствия для снижения риска развития реакции «трансплантат против хозяина» и повышения показателей выживаемости. Внедрение диагностических методов на основе искусственного интеллекта и передовых методов секвенирования ускоряет рост в этом сегменте. Рост научно-исследовательских работ в области персонализированной клеточной терапии и благоприятные системы возмещения затрат являются дополнительными факторами роста. Развивающиеся рынки Италии и Испании особенно способствуют быстрому расширению применения диагностики стволовых клеток.

- По заявлению

В зависимости от области применения рынок сегментирован на диагностические и исследовательские приложения. Сегмент диагностических приложений доминировал на рынке, занимая 70% в 2025 году, благодаря своей критически важной роли в принятии клинических решений о трансплантации и послетрансплантационном мониторинге. Больницы и трансплантационные центры полагаются на диагностику для обеспечения совместимости трансплантата и безопасности пациента. Рост объемов трансплантации органов и строгий нормативный контроль еще больше укрепляют позиции сегмента. Диагностические приложения предоставляют врачам полезную информацию для принятия решений, улучшая результаты лечения пациентов. Регулярный характер тестирования как на предтрансплантационном, так и на послетрансплантационном этапах обеспечивает стабильный спрос. Развитая инфраструктура здравоохранения в Германии, Франции и Великобритании дополнительно поддерживает доминирование этого сегмента.

Ожидается, что сегмент исследовательских приложений продемонстрирует самый быстрый рост в период с 2026 по 2033 год, обусловленный растущей потребностью в понимании генетической совместимости, новых биомаркерах и подходах к персонализированной медицине. Академические учреждения и фармацевтические компании все чаще используют анализы на основе секвенирования и программное обеспечение с поддержкой искусственного интеллекта для разработки новых методов лечения. Расширение клинических испытаний и инициатив в области трансляционных исследований ускоряет внедрение этих технологий. Рост финансирования исследований в области геномики и трансплантации, особенно в Италии и Испании, является ключевым фактором роста.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на исследовательские лаборатории и академические институты, больницы и трансплантационные центры, коммерческих поставщиков услуг и другие. Сегмент больниц и трансплантационных центров доминировал с долей в 65% в 2025 году, чему способствовали большие объемы трансплантаций и прямая зависимость от диагностики в уходе за пациентами. Больницы проводят пред- и послетрансплантационные обследования на регулярной основе, обеспечивая постоянный спрос на приборы, реагенты и программное обеспечение. Внедрение диагностики с использованием искусственного интеллекта и интегрированных платформ сосредоточено в крупных больничных сетях. Требования к соблюдению нормативных требований и точности еще больше укрепляют доминирование больниц. Крупные трансплантационные центры в Германии и Франции являются основными источниками дохода для этого сегмента.

Ожидается, что сегмент исследовательских лабораторий и академических институтов продемонстрирует самый быстрый среднегодовой темп роста в период с 2026 по 2033 год, чему способствуют растущие инвестиции в геномные исследования и новые методы трансплантации. Эти конечные пользователи используют высокопроизводительные молекулярные анализы и технологии секвенирования для трансляционных исследований. Расширение инициатив в области персонализированной медицины и сотрудничество с коммерческими поставщиками услуг ускоряют рост. Рост финансирования исследовательской инфраструктуры в Италии, Испании и Великобритании способствует быстрому внедрению этих технологий в данном сегменте.

- По каналам сбыта

По каналам сбыта рынок сегментируется на прямые тендеры, розничные продажи и прочие. Сегмент прямых тендеров доминировал с долей рынка в 50% в 2025 году, поскольку больницы и трансплантационные центры предпочитают закупки через тендеры для оптовых закупок приборов, реагентов и программного обеспечения. Закупки на основе тендеров обеспечивают соблюдение нормативных требований, стабильные поставки и экономическую эффективность. Крупные сети больниц в Германии и Франции отдают предпочтение прямым тендерам для удовлетворения регулярных потребностей в диагностике. Стратегическое партнерство с производителями диагностического оборудования также способствует доминированию. Сегмент выигрывает от долгосрочных контрактов, обеспечивающих поставщикам стабильный доход.

Ожидается, что сегмент розничной торговли и прочих услуг продемонстрирует самый быстрый среднегодовой темп роста в период с 2026 по 2033 год, чему будет способствовать рост числа небольших лабораторий, частных клиник и диагностических центров, расположенных непосредственно в местах оказания медицинской помощи. Эти конечные пользователи все чаще нуждаются в гибких вариантах приобретения приборов и расходных материалов. Рост использования портативных платформ для ПЦР и секвенирования поддерживает рост розничной торговли. Расширение сети коммерческих поставщиков услуг, предлагающих аутсорсинговую диагностику, еще больше ускоряет развитие этого сегмента. Развивающиеся рынки Италии и Испании являются ключевыми факторами быстрого роста этого сегмента.

Региональный анализ рынка диагностики трансплантации в Европе

- В 2025 году Германия доминировала на европейском рынке диагностики трансплантации, занимая 28,5% рынка. Этому способствовали развитая инфраструктура здравоохранения, большой объем трансплантационных процедур и сильное присутствие диагностических компаний, предоставляющих приборы, реагенты и программные решения.

- Больницы и трансплантационные центры страны уделяют первостепенное внимание точному подбору донора и реципиента, послетрансплантационному наблюдению и методам прецизионной медицины, что делает диагностику после трансплантации важнейшим компонентом ухода за пациентами.

- Широкое распространение этой технологии дополнительно поддерживается значительными инвестициями в НИОКР, поддержкой со стороны регулирующих органов и присутствием ключевых диагностических компаний, что делает Германию ведущим рынком как диагностических приборов, так и реагентов.

Анализ рынка диагностики трансплантации в Германии

В 2025 году немецкий рынок диагностики трансплантации доминировал в Европе, занимая наибольшую долю выручки в 28,5%, чему способствовали развитая инфраструктура здравоохранения, большие объемы трансплантаций и активное присутствие в сфере исследований и разработок. Больницы и трансплантационные центры внедряют ПЦР-анализы, платформы секвенирования и программное обеспечение с поддержкой ИИ для точного подбора доноров и реципиентов. Государственные инициативы и поддержка в области возмещения затрат еще больше стимулируют внедрение в клиническую и исследовательскую практику. Акцент Германии на технологических инновациях и соблюдении нормативных требований обеспечивает интеграцию передовых диагностических решений как в программы трансплантации органов, так и в программы трансплантации стволовых клеток. Страна также является центром разработки диагностических реагентов и приборов, что способствует росту рынка.

Анализ рынка диагностики трансплантации во Франции

Рынок диагностики трансплантации во Франции занимал 21,5% рынка в 2025 году и, как ожидается, будет стабильно расти в течение прогнозируемого периода благодаря хорошо развитым программам трансплантации органов и повышению осведомленности о тестировании совместимости. Больницы и исследовательские центры все чаще внедряют высокопроизводительные ПЦР- и секвенирующие анализы для снижения частоты отторжения трансплантатов. Государственное финансирование и политика здравоохранения, поддерживающая внедрение передовых диагностических методов, способствуют расширению рынка. Во Франции наблюдается рост как в диагностическом, так и в исследовательском направлениях, при этом для повышения эффективности рабочих процессов используются программные платформы с поддержкой искусственного интеллекта. Присутствие ведущих диагностических компаний и сотрудничество с академическими институтами дополнительно стимулируют рост рынка.

Анализ рынка диагностики трансплантации в Великобритании

На долю рынка диагностики трансплантации в Великобритании в 2025 году приходилось 19,0% рынка, и ожидается, что в течение прогнозируемого периода он будет расти значительными темпами, чему способствуют увеличение числа операций по трансплантации органов и акцент на персонализированном уходе за пациентами. Больницы и трансплантационные центры внедряют анализы на основе секвенирования, молекулярную диагностику и программное обеспечение для прогнозной аналитики, чтобы улучшить результаты после трансплантации. Сильная система здравоохранения Великобритании, надежная нормативно-правовая база и акцент на инновациях способствуют внедрению этих методов в клинической практике и научных исследованиях. Повышение осведомленности врачей и пациентов о тестировании на совместимость также стимулирует рост рынка. Коммерческие поставщики услуг также способствуют повышению доступности передовой диагностики.

Анализ рынка диагностики трансплантации в Италии

Ожидается, что рынок диагностики трансплантации в Италии станет самым быстрорастущим в Европе в течение прогнозируемого периода, чему способствуют рост числа доноров органов, расширение центров трансплантации в больницах и растущее внедрение молекулярных платформ с использованием искусственного интеллекта и высокопроизводительных методов. Больницы и исследовательские лаборатории быстро внедряют диагностику на основе ПЦР и секвенирования как для предоперационного, так и для послеоперационного применения. Государственные инициативы и растущие инвестиции в инфраструктуру здравоохранения способствуют более широкому внедрению. Рынок также выигрывает от сотрудничества между больницами, академическими институтами и диагностическими компаниями. Переход к персонализированной медицине и прецизионной диагностике еще больше ускоряет рост.

Доля рынка диагностики трансплантации в Европе

В Европе в сфере диагностики трансплантации лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Thermo Fisher Scientific Inc. (США)

- Illumina, Inc. (США)

- Eurobio Scientific SE (Франция)

- Эбботт (США)

- BIOMÉRIEUX (Франция)

- Bio Rad Laboratories, Inc. (США)

- БД (США)

- GenDx (Нидерланды)

- CareDx, Inc. (США)

- Иммукор (Испания)

- Eurofins Scientific SE (Люксембург)

- Hologic, Inc. (США)

- Omixon Inc. (США)

- Ортопедическая клиническая диагностика (США)

- Natera, Inc. (США)

- Данахер (США)

- F. Hoffmann La Roche Ltd (Швейцария)

- Biofortuna Limited (Великобритания)

- Бекман Коултер, Инк. (США)

- QIAGEN (Нидерланды)

Какие последние тенденции наблюдаются на европейском рынке диагностики трансплантации?

- В апреле 2025 года на 38-й Европейской конференции по иммуногенетике и гистосовместимости (EFI 2025) основное внимание было уделено высокочувствительному тестированию химеризма трансплантатов гемопоэтических стволовых клеток (HCT) с помощью секвенирования нового поколения (NGS) для мониторинга состояния трансплантатов, что отражает широкое внедрение подходов нового поколения для мониторинга состояния трансплантатов в Европе.

- В марте 2025 года компания Thermo Fisher Scientific представила набор One Lambda HybriType HLA Plus Typing Flex, передовое решение для типирования HLA с использованием секвенирования следующего поколения, которое повышает глубину иммуногенетического тестирования и улучшает уверенность в подборе донора и реципиента.

- В октябре 2023 года компания GenDx, входящая в состав Eurobio Scientific, выпустила NGS-Turbo® — решение для высокоточного типирования HLA, разработанное для секвенирующих устройств Oxford Nanopore, которое позволяет получить результаты от анализа образца крови до окончательного высокоточного типирования HLA всего за три часа, что представляет собой значительный шаг вперед в рабочих процессах диагностики трансплантации.

- В мае 2022 года компания CareDx представила свой портфель решений AlloSeq на основе NGS, включающий AlloSeq Tx17, Tx9, AlloSeq cfDNA и AlloSeq HCT, на конференции Европейской федерации иммуногенетики (EFI) в Амстердаме, подчеркнув расширенные возможности тестирования до и после трансплантации для европейских лабораторий и врачей.

- В апреле 2021 года компания CareDx представила на конференции EFI 2021 инновационные решения для диагностики до и после трансплантации, включая передовые методы типирования HLA и инструменты для наблюдения за пациентами после трансплантации, подтвердив тем самым свою приверженность развитию диагностики трансплантации в европейских исследовательских и клинических сообществах.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.