Europe Uterine Cancer Diagnostics Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.88 Billion

USD

6.41 Billion

2024

2032

USD

2.88 Billion

USD

6.41 Billion

2024

2032

| 2025 –2032 | |

| USD 2.88 Billion | |

| USD 6.41 Billion | |

| % | |

|

Сегментация европейского рынка диагностики рака матки по типу диагностики (инструментальная и процедурная), типу (рак эндометрия и саркома матки), возрастной группе (60), конечному пользователю (больницы, диагностические центры, онкологические исследовательские центры, амбулаторные хирургические центры, специализированные клиники и другие), каналу сбыта (прямой тендер, сторонние дистрибьюторы и другие) — тенденции отрасли и прогноз до 2032 года

Размер европейского рынка диагностики рака матки

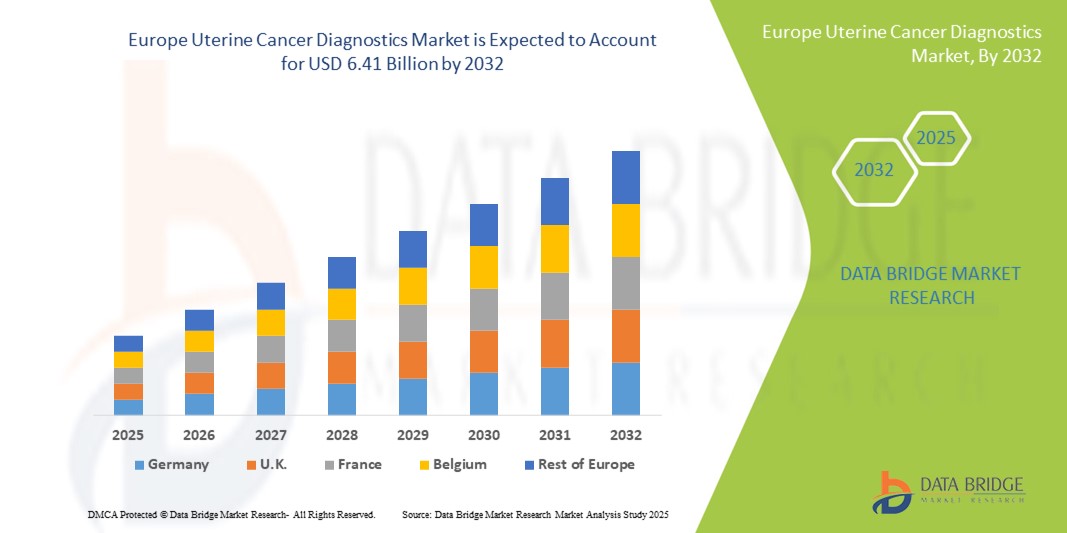

- Объем европейского рынка диагностики рака матки в 2024 году оценивался в 2,88 млрд долларов США и, как ожидается, достигнет 6,41 млрд долларов США к 2032 году при среднегодовом темпе роста 10,5% в течение прогнозируемого периода .

- Рост рынка обусловлен, прежде всего, ростом распространенности рака матки, развитием диагностических технологий и растущим спросом на ранние и точные методы диагностики.

- Кроме того, рост осведомленности населения о проблемах женского здоровья и доступность современных диагностических средств способствуют расширению рынка.

Анализ рынка диагностики рака матки в Европе

- Диагностика рака матки, включающая молекулярное тестирование, визуализацию и методы, основанные на биопсии, становится все более важным компонентом раннего выявления и персонализированных стратегий лечения как в клинических, так и в исследовательских учреждениях благодаря своей точности, минимально инвазивным процедурам и интеграции с передовыми ИТ-системами здравоохранения.

- Растущий спрос на диагностику рака матки обусловлен, прежде всего, ростом распространенности рака матки, повышением осведомленности о здоровье женщин и растущим вниманием к ранней диагностике и прецизионной медицине.

- Германия доминировала на европейском рынке диагностики рака матки с наибольшей долей выручки в 33% в 2024 году, характеризуясь хорошо развитой инфраструктурой здравоохранения, высоким уровнем осведомленности и активным внедрением передовых диагностических технологий, при этом существенный рост внедрения тестирования был обусловлен государственными инициативами и инвестициями в здравоохранение.

- Ожидается, что Польша станет страной с самыми быстрыми темпами роста на европейском рынке диагностики рака матки в течение прогнозируемого периода благодаря увеличению расходов на здравоохранение, расширению диагностических возможностей и повышению доступности передовых медицинских технологий.

- Сегмент инструментальной диагностики доминировал на европейском рынке диагностики рака матки по типу диагностики с долей рынка 55,5% в 2024 году благодаря высокой точности, быстрому получению результатов и интеграции с передовыми системами визуализации и лабораторными системами, что сделало инструментальные методы предпочтительным выбором для раннего и точного выявления рака матки.

Область применения отчета и сегментация европейского рынка диагностики рака матки

|

Атрибуты |

Ключевые данные о рынке диагностики рака матки в Европе |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции европейского рынка диагностики рака матки

Повышение точности за счет ИИ и минимально инвазивных методов

- Значительной и быстрорастущей тенденцией на европейском рынке диагностики рака матки является растущее внедрение диагностических инструментов на базе искусственного интеллекта и малоинвазивных методов тестирования, которые повышают точность диагностики и уменьшают дискомфорт для пациентов.

- Например, системы визуализации с использованием искусственного интеллекта могут точнее выявлять эндометриальные аномалии на ранней стадии, позволяя врачам быстрее рекомендовать целенаправленные вмешательства. Аналогичным образом, методы жидкой биопсии позволяют неинвазивно выявлять маркеры рака матки.

- Интеграция ИИ в диагностику позволяет проводить предиктивную аналитику , распознавать закономерности и персонализировать оценку рисков, предоставляя врачам возможность принимать более обоснованные решения. Например, некоторые платформы визуализации на базе ИИ анализируют исторические данные пациентов, чтобы предлагать оптимальные диагностические алгоритмы.

- Интеграция малоинвазивных процедур с платформами на базе искусственного интеллекта способствует оптимизации рабочих процессов в клиниках и диагностических центрах, сокращая время проведения процедур и повышая пропускную способность.

- Эта тенденция к более интеллектуальной, менее инвазивной и точной диагностике коренным образом меняет ожидания пациентов с раком матки. В связи с этим такие компании, как MedTech Diagnostics, разрабатывают решения для визуализации на базе искусственного интеллекта, способные автоматически выявлять аномалии и оптимизировать рабочие процессы.

- Спрос на диагностические решения, которые предлагают бесшовную интеграцию ИИ и минимально инвазивные подходы, стремительно растет как в больницах, так и в специализированных диагностических центрах, поскольку пациенты и поставщики медицинских услуг все больше внимания уделяют эффективности, точности и комфорту пациентов.

Динамика рынка диагностики рака матки в Европе

Водитель

Рост заболеваемости раком матки и программы повышения осведомленности

- Растущая распространенность рака матки в Европе в сочетании с растущей осведомленностью о здоровье женщин и преимуществах ранней диагностики являются важным фактором повышенного спроса на передовые диагностические решения.

- Например, в апреле 2024 года ведущий диагностический центр в Германии запустил программы скрининга эндометрия с использованием искусственного интеллекта для улучшения раннего выявления и стратификации риска в группах высокого риска. Ожидается, что подобные инициативы ключевых учреждений будут способствовать росту рынка в прогнозируемый период.

- Поскольку поставщики медицинских услуг и пациенты все больше узнают о преимуществах ранней диагностики, диагностика рака матки обеспечивает точное тестирование, прогностическую информацию и улучшенные возможности мониторинга, предоставляя убедительные аргументы по сравнению с традиционными методами диагностики.

- Кроме того, растущие инвестиции в программы женского здоровья и интеграция передовых диагностических технологий в рутинный скрининг делают диагностику важнейшим компонентом стратегий профилактического здравоохранения.

- Удобство малоинвазивных тестов, ускоренное получение результатов и интеграция с электронными медицинскими картами — ключевые факторы, способствующие внедрению диагностики рака матки по всей Европе. Информационные кампании и программы взаимодействия, проводимые государственными и частными организациями, также способствуют росту рынка.

Сдержанность/Вызов

Высокие затраты и препятствия для соблюдения нормативных требований

- Опасения по поводу высокой стоимости современных диагностических систем, включая платформы визуализации и молекулярного тестирования на базе искусственного интеллекта, представляют собой серьёзное препятствие для более широкого проникновения на рынок. Высокие капитальные вложения могут ограничить их внедрение в небольших клиниках или регионах с ограниченным бюджетом.

- Например, некоторые современные системы визуализации на основе искусственного интеллекта требуют специализированного оборудования и обученного персонала, что делает их менее доступными для диагностических центров с ограниченными ресурсами.

- Обеспечение соответствия нормативным требованиям в различных европейских странах, включая маркировку CE и соблюдение GDPR в отношении данных пациентов, критически важно, но может замедлить вывод продуктов на рынок и расширение рынка. Такие компании, как Siemens Healthineers и Roche Diagnostics, уделяют особое внимание сертификации и обучению персонала для решения этих проблем.

- Хотя затраты постепенно снижаются, предполагаемая высокая стоимость диагностики с использованием искусственного интеллекта или высокой пропускной способности может помешать широкому внедрению этой технологии среди небольших поставщиков медицинских услуг.

- Преодоление этих проблем посредством оптимизации затрат, поддержки возмещения расходов, согласования нормативных требований и обучения врачей будет иметь решающее значение для устойчивого роста европейского рынка диагностики рака матки.

Рынок диагностики рака матки в Европе

Рынок сегментирован по типу диагностики, типу рака, возрастной группе, конечному пользователю и каналу сбыта.

- По типу диагностики

На основе типа диагностики рынок диагностики рака матки в Европе сегментирован на инструментальную и процедурную диагностику. Сегмент инструментальной диагностики доминировал на рынке с наибольшей долей выручки в 55,5% в 2024 году, что обусловлено его высокой точностью, быстрой обработкой и возможностью интеграции с передовыми платформами визуализации и молекулярного тестирования. Инструментальная диагностика, включая визуализацию с использованием ИИ, УЗИ и лабораторные анализаторы, широко применяется в больницах и диагностических центрах для точного выявления аномалий эндометрия. Предпочтение инструментальной диагностике поддерживается потребностью врачей в воспроизводимых результатах и ранней диагностике. Кроме того, постоянные технологические инновации и модернизация приборов повышают их надежность и эффективность рабочего процесса, что делает их предпочтительным выбором для скрининга рака матки. Больницы и специализированные диагностические центры часто отдают приоритет инструментальным методам для сокращения времени процедуры и улучшения пропускной способности.

Ожидается, что сегмент процедурных методов диагностики продемонстрирует самые высокие темпы роста – 12,8% в период с 2025 по 2032 год, что обусловлено растущим внедрением малоинвазивных методов, таких как гистероскопия и биопсия эндометрия. Процедурные методы диагностики обеспечивают прямую оценку тканей, что позволяет на ранней стадии выявлять и точно классифицировать случаи эндометриальной и маточной саркомы. Эти методы особенно предпочтительны в амбулаторных условиях благодаря более короткому периоду восстановления и снижению количества осложнений. Рост осведомленности пациентов о малоинвазивных методах диагностики и растущая поддержка раннего скрининга со стороны программ здравоохранения способствуют расширению этого сегмента. Более того, процедурные методы диагностики набирают популярность в частных клиниках и амбулаторных хирургических центрах благодаря своей экономической эффективности и интеграции с передовыми технологиями визуализации.

- По типу

По типу рынок диагностики рака матки в Европе сегментируется на рак эндометрия и саркому матки. Сегмент рака эндометрия доминировал на рынке с наибольшей долей выручки в 72% в 2024 году, что обусловлено более высокой распространенностью рака эндометрия по сравнению с саркомой матки в Европе. Диагностика рака эндометрия выигрывает от хорошо зарекомендовавших себя протоколов скрининга, доступности передовых методов визуализации и тестирования молекулярных биомаркеров. Клиницисты часто полагаются на раннее выявление с помощью рутинных скринингов, особенно у женщин старше 50 лет, что повышает спрос на диагностические услуги. Большой пул пациентов в сочетании с растущими кампаниями по повышению осведомленности о женском здоровье привели к широкому внедрению в больницах, диагностических центрах и специализированных клиниках. Технологические достижения, такие как визуализация с использованием ИИ и молекулярные панели, повысили диагностическую чувствительность и специфичность, что еще больше укрепляет доминирование этого сегмента.

Ожидается, что сегмент саркомы матки продемонстрирует самые высокие темпы роста – 10,5% – в период с 2025 по 2032 год благодаря повышению осведомленности о редких видах рака матки и разработке специализированных диагностических процедур. Несмотря на низкую заболеваемость саркомой матки, её агрессивное течение требует использования передовых диагностических инструментов для раннего выявления. Новые технологии, такие как МРТ высокого разрешения и молекулярное профилирование, позволяют более точно дифференцировать доброкачественные опухоли матки. Исследовательские инициативы и поддерживаемые государством программы по редким видам рака способствуют внедрению этих методов диагностики в ведущих больницах и онкологических центрах. Росту также способствуют увеличение числа специализированных клиник, специализирующихся на гинекологической онкологии, и увеличение числа клинических исследований, посвященных саркоме матки.

- По возрастным группам

На основе возрастной группы рынок диагностики рака матки в Европе сегментирован на <30, 31-40, 41-50, 51-60 и >60. Возрастная группа 51-60 доминировала на рынке с наибольшей долей в 38% в 2024 году, поскольку риск рака матки значительно увеличивается с возрастом. Внедрение диагностики является самым высоким в этой когорте благодаря рекомендациям по рутинному скринингу и более частому взаимодействию с медицинскими учреждениями. Женщины в этом возрастном диапазоне часто проходят забор эндометрия, визуализацию и молекулярные тесты для выявления рака на ранней стадии, особенно в Германии, Франции и Великобритании, где действуют передовые программы профилактической помощи. Больницы, диагностические центры и частные клиники активно ориентируются на эту демографическую группу для кампаний по скринингу. Программы повышения осведомленности и просвещение пациентов о здоровье матки в менопаузе и постменопаузе дополнительно стимулируют спрос.

Ожидается, что в возрастной группе 41–50 лет будет наблюдаться самый быстрый рост – 11,6% в период с 2025 по 2032 год, что обусловлено ростом осведомленности о ранней диагностике и профилактических медицинских инициативах. Женщины в этой возрастной группе все чаще проходят регулярные гинекологические осмотры и расширенные диагностические исследования. Усыновление поддерживается государственными и частными программами здравоохранения, предлагающими субсидируемый скрининг для групп риска. Технологические достижения, позволяющие проводить минимально инвазивную диагностику, также способствуют росту заболеваемости среди этой группы. Усиливаются усилия по ранней диагностике среди женщин трудоспособного возраста, поскольку эта группа совмещает профилактическую медицинскую помощь с профессиональными и семейными обязанностями.

- Конечным пользователем

На основе конечного пользователя европейский рынок диагностики рака матки сегментирован на больницы, диагностические центры, центры онкологических исследований, амбулаторные хирургические центры, специализированные клиники и другие. Сегмент диагностических центров доминировал на европейском рынке диагностики рака матки с долей выручки 40% в 2024 году благодаря специализированной направленности на тестирование, более коротким срокам выполнения и доступности амбулаторных процедур. Диагностические центры оснащены передовыми инструментальными и процедурными диагностическими технологиями, позволяющими получать точные и своевременные результаты. Их эффективность в обработке больших объемов пациентов и интеграция с электронными медицинскими картами делает их предпочтительным выбором для врачей. Партнерские отношения с больницами и государственными программами скрининга еще больше способствуют внедрению. Частные диагностические сети в Германии, Франции и Испании способствовали доминированию этого сегмента.

Ожидается, что сегмент специализированных клиник продемонстрирует самые высокие темпы роста – 13,2% – в период с 2025 по 2032 год, что обусловлено увеличением числа клиник и центров передового опыта в области гинекологической онкологии. Специализированные клиники специализируются на малоинвазивной диагностике, визуализации с использованием искусственного интеллекта и молекулярном профилировании рака матки. Растущее предпочтение пациентов целенаправленной и персонализированной помощи в сочетании с государственной поддержкой специализированных онкологических программ ускоряет рост. Эти клиники также внедряют передовые приборы и методы диагностики на основе процедур для повышения точности диагностики. Сотрудничество с научно-исследовательскими институтами и проведение клинических испытаний дополнительно укрепляет позиции этого сегмента на рынке.

- По каналу распространения

По каналам сбыта европейский рынок диагностики рака матки сегментирован на прямые тендеры, сторонних дистрибьюторов и другие сегменты. Сегмент прямых тендеров доминировал на рынке с долей выручки 45% в 2024 году, обусловленной закупками крупными больницами, государственными программами здравоохранения и государственными диагностическими центрами. Прямые тендерные контракты обеспечивают своевременную поставку передовых диагностических инструментов и наборов, а также послепродажную поддержку, калибровку и обучение персонала. Крупнейшие игроки осуществляют прямые поставки в медицинские учреждения Германии, Франции и Великобритании, что способствует плавной интеграции и соблюдению местных норм. Этот метод обеспечивает стабильное качество и снижает зависимость от посредников.

Ожидается, что сегмент сторонних дистрибьюторов продемонстрирует самые высокие темпы роста – 12,5% – в период с 2025 по 2032 год благодаря расширению доступа к частным клиникам, специализированным диагностическим центрам и небольшим больницам в развивающихся европейских регионах. Дистрибьюторы предоставляют гибкие варианты поставок, поддержку в установке и доступ к различным брендам, что делает их идеальным выбором для учреждений, не имеющих возможности прямых закупок. Росту также способствуют расширение проникновения на рынок Восточной Европы и партнерских отношений с ключевыми игроками рынка диагностики.

Региональный анализ европейского рынка диагностики рака матки

- Германия доминировала на европейском рынке диагностики рака матки с наибольшей долей выручки в 33% в 2024 году, характеризуясь хорошо развитой инфраструктурой здравоохранения, высоким уровнем осведомленности и активным внедрением передовых диагностических технологий, при этом существенный рост внедрения тестирования был обусловлен государственными инициативами и инвестициями в здравоохранение.

- Пациенты и поставщики медицинских услуг в регионе высоко ценят раннюю диагностику, точность и малоинвазивные диагностические решения, которые становятся все более доступными в больницах, диагностических центрах и специализированных клиниках по всей стране.

- Широкое распространение метода подкрепляется финансируемыми правительством программами скрининга, растущими инвестициями в инициативы по охране здоровья женщин и сильным присутствием ключевых диагностических компаний, что делает Германию ведущим рынком диагностики рака матки в Европе.

Обзор рынка диагностики рака матки в Германии и Европе

Рынок диагностики рака матки в Германии доминировал на европейском рынке, достигнув наибольшей доли выручки в 33% в 2024 году благодаря развитой инфраструктуре здравоохранения, высокой осведомлённости о женском здоровье и широкому внедрению инструментальной и процедурной диагностики. Страна делает акцент на раннем выявлении заболеваний и прецизионной медицине, продвигая регулярные скрининговые обследования в больницах, диагностических центрах и специализированных клиниках. Интеграция визуализации с использованием искусственного интеллекта, молекулярной диагностики и рабочих процессов в больницах повышает точность, эффективность и улучшает результаты лечения пациентов. Поддерживаемые государством программы скрининга и хорошо налаженная политика профилактического здравоохранения ещё больше укрепляют доминирующее положение на рынке. Присутствие ключевых диагностических компаний и непрерывные НИОКР в Германии ускоряют внедрение технологий и рост рынка.

Обзор рынка диагностики рака матки в Польше и Европе

Ожидается, что рынок диагностики рака матки в Польше станет одним из самых быстрорастущих в Европе в прогнозируемый период благодаря росту расходов на здравоохранение, расширению диагностической инфраструктуры и повышению доступности передовых медицинских технологий. Информационные кампании, посвященные здоровью женщин и ранней диагностике рака матки, способствуют внедрению этой технологии в больницах, диагностических центрах и специализированных клиниках. Интеграция малоинвазивных процедур и диагностики с использованием искусственного интеллекта набирает обороты, повышая эффективность диагностики и приверженность пациентов лечению. Росту также способствуют государственные инициативы и инвестиции частного сектора в здравоохранение, способствуя проникновению услуг как в городские, так и в пригородные регионы.

Обзор рынка диагностики рака матки во Франции и Европе

Ожидается, что рынок диагностики рака матки во Франции также будет демонстрировать быстрый рост в Европе благодаря увеличению инвестиций в программы женского здоровья, росту заболеваемости раком матки и расширению передовых диагностических центров. Больницы и диагностические центры модернизируются, внедряя визуализацию с использованием искусственного интеллекта, молекулярную диагностику и малоинвазивные процедуры, что повышает показатели ранней диагностики. Государственные кампании по скринингу и политика возмещения расходов стимулируют внедрение рутинной диагностики. Повышение осведомленности пациентов и врачей о преимуществах ранней диагностики способствует более быстрому выходу на рынок.

Обзор рынка диагностики рака матки в Италии и Европе

Прогнозируется, что рынок диагностики рака матки в Италии станет ещё одной страной с самыми быстрыми темпами роста в Европе благодаря повышению осведомлённости пациентов, внедрению передовых диагностических технологий и политике поддержки здравоохранения. Диагностические центры и специализированные клиники всё чаще предлагают инструментальную и процедурную диагностику, повышая точность и улучшая результаты лечения. Малоинвазивные методы и инструменты на базе искусственного интеллекта интегрируются в рутинные скрининговые обследования. Росту также способствуют государственные инициативы, инвестиции в частное здравоохранение и растущая урбанизация, что обеспечивает более широкую доступность диагностических услуг.

Доля европейского рынка диагностики рака матки

В Европе отрасль диагностики рака матки в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- MiMARK (Испания)

- Hologic, Inc. (США)

- Siemens Healthineers AG (Германия)

- GE HealthCare (США)

- Конинклийке Philips NV (Нидерланды)

- Medtronic (Ирландия)

- Ф. Хоффманн-Ла Рош АГ (Швейцария)

- Эбботт (США)

- Thermo Fisher Scientific Inc. (США)

- Illumina, Inc. (США)

- PerkinElmer (США)

- Bio-Rad Laboratories, Inc. (США)

- BD (США)

- Agilent Technologies, Inc. (США)

- QIAGEN (Германия)

- БИОМЕРЬЕ (Франция)

- Корпорация Sysmex (Япония)

- Ортоклиническая диагностика (США)

- Beckman Coulter, Inc. (США)

- Mindray Bio-Medical Electronics Co., Ltd. (Китай)

Каковы последние тенденции на европейском рынке диагностики рака матки?

- В июле 2025 года компания Gnosis представила EdenDx — первый коммерчески доступный неинвазивный тест на основе жидкой цитологии для ранней диагностики рака эндометрия в США. Тест выявляет гиперметилирование двух генов, CDO1 и CELF4, связанных с раком эндометрия.

- В мае 2025 года Европейская комиссия объявила о создании первого Национального центра онкологической миссии в Польше. Эта инициатива направлена на улучшение качества онкологической помощи посредством исследований и инноваций, что соответствует более широким целям онкологической миссии ЕС.

- В апреле 2025 года компания MiMark Diagnostics объявила о клинической валидации неинвазивного теста на рак эндометрия с использованием гинекологической жидкости из матки. Этот тест на основе ИФА предназначен для выявления биомаркеров, указывающих на рак эндометрия, предлагая менее инвазивную альтернативу традиционным методам диагностики.

- В августе 2024 года компания AstraZeneca объявила о регистрации в Европе комбинации «Имфинзи» (дурвалумаб) и «Линпарза» (олапариб) для некоторых пациентов с распространенным или рецидивирующим раком эндометрия. Это одобрение, основанное на исследовании DUO-E, стало важным шагом вперед, особенно для пациентов с синдромом неспаренных хромосом (pMMR), у которых были ограниченные возможности лечения.

- В ноябре 2021 года компании Eisai и Merck & Co., Inc. (MSD) объявили, что Европейская комиссия одобрила комбинацию препаратов LENVIMA (ленватиниб) и KEYTRUDA® (пембролизумаб) для лечения некоторых типов запущенной или рецидивирующей эндометриальной карциномы.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.