Global Achard Thiers Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.80 Billion

USD

4.23 Billion

2025

2033

USD

2.80 Billion

USD

4.23 Billion

2025

2033

| 2026 –2033 | |

| USD 2.80 Billion | |

| USD 4.23 Billion | |

| % | |

|

Сегментация мирового рынка препаратов для лечения синдрома Ачарда Тьера по видам лечения (противодиабетические препараты, заместительная гормональная терапия, косметические средства и антиандрогены), способу введения (перорально, внутривенно и др.), диагностике (общий анализ крови, анализ функции щитовидной железы, анализ функции печени, УЗИ брюшной полости, КТ и др.), симптомам (начало диабета, частое мочеиспускание, чрезмерная жажда и голод, потеря веса и др.), конечным пользователям (клиника, больница и др.), каналу сбыта (аптека при больнице, розничная аптека и интернет-аптека) — тенденции отрасли и прогноз до 2033 г.

Размер рынка лечения Ашара Тьера

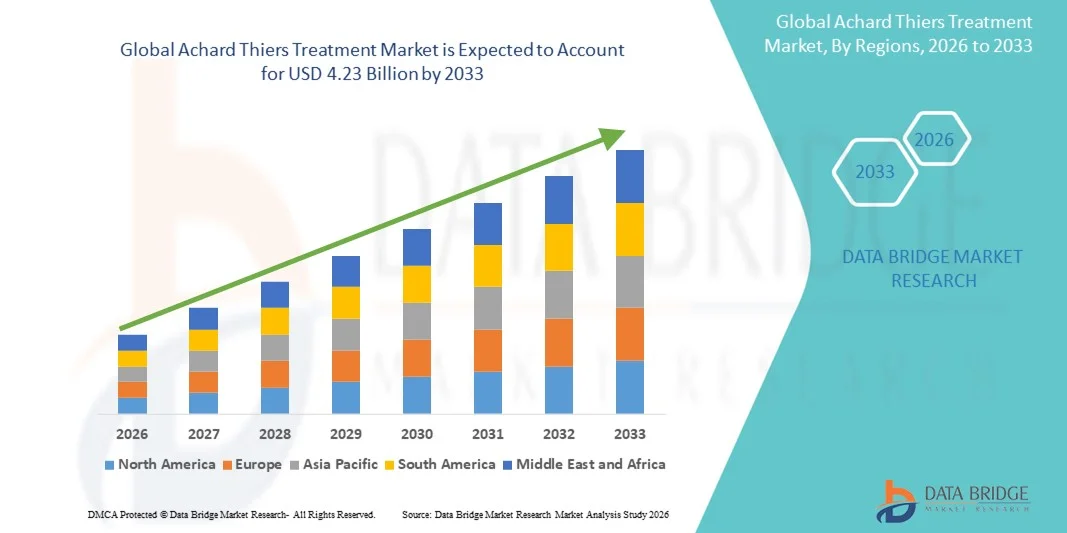

- Объем мирового рынка лечения ачарда тье в 2025 году оценивался в 2,80 млрд долларов США и, как ожидается , достигнет 4,23 млрд долларов США к 2033 году при среднегодовом темпе роста 5,30% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью метаболических и эндокринных расстройств, повышением осведомленности о редких заболеваниях и внедрением эффективных фармакологических методов лечения как в развитых, так и в развивающихся регионах.

- Кроме того, растущие инвестиции в инфраструктуру здравоохранения, улучшение диагностических возможностей и правительственные инициативы, способствующие лечению редких заболеваний, способствуют более широкому внедрению современных методов лечения, тем самым значительно стимулируя рост отрасли.

Анализ рынка лечения Ахарда Тьера

- Лечение по методу Ашара Тьера, включающее фармакологические и терапевтические вмешательства, становится все более важным в лечении редких эндокринных и метаболических заболеваний как у взрослых, так и у детей благодаря своей доказанной эффективности, целенаправленному подходу и интеграции в протоколы клинической помощи.

- Растущий спрос на лечение Ашара Тьера обусловлен, прежде всего, растущей осведомленностью о редких заболеваниях, увеличением распространенности нарушений обмена веществ и растущим внедрением передовых методов диагностики и лечения среди поставщиков медицинских услуг.

- Северная Америка доминировала на рынке лечения Ачарда Тье с наибольшей долей выручки в 39,8% в 2025 году, чему способствовала развитая инфраструктура здравоохранения, сильное присутствие фармацевтической отрасли и хорошо налаженные диагностические и лечебные учреждения, при этом в США наблюдался значительный рост показателей диагностики и доступности специализированных центров лечения редких эндокринных заболеваний.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения рака молочной железы в течение прогнозируемого периода, и, по прогнозам, будет расти среднегодовыми темпами с 2026 по 2033 год, что обусловлено высоким бременем болезней, улучшением доступа к здравоохранению и ростом осведомленности в таких странах, как Индия, Китай и Юго-Восточная Азия.

- Пероральный сегмент занял самую большую долю рынка в 52,6% в 2025 году благодаря удобству, широкой доступности и доказанной эффективности пероральных противодиабетических и гормонально-регулирующих препаратов.

Область применения отчета и сегментация рынка лечения по методу Ашара Тьера

|

Атрибуты |

Ключевые данные о рынке лечения Achard Thiers |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка лечения Ахарда Тьера

Фокус на таргетной и мультимодальной терапии

- Значительной и быстрорастущей тенденцией на мировом рынке лечения болезни Ачарда является растущее внимание к таргетным и комбинированным методам лечения, направленным на решение сложной, многосистемной природы заболевания.

- Например, врачи все чаще используют схемы лечения, сочетающие антигипертензивные препараты, кортикостероиды и средства, регулирующие уровень глюкозы, что обеспечивает улучшение результатов лечения пациентов по сравнению с монотерапией.

- В исследованиях особое внимание уделяется раннему вмешательству и многоорганному мониторингу, особенно при сердечно-сосудистых, печеночных и метаболических осложнениях, которые часто встречаются у пациентов с синдромом Ашара-Тьера.

- В клинических исследованиях изучаются ферментозаместительная терапия и новые фармакологические подходы, направленные на замедление прогрессирования заболевания и улучшение качества жизни.

- Растет тенденция к использованию данных о реальных пациентах для принятия решений о терапии и разработки протоколов лечения, специфичных для конкретных заболеваний.

- Фармацевтические компании также уделяют больше внимания педиатрическим и гериатрическим препаратам, осознавая важность раннего и индивидуального лечения.

- Группы защиты прав пациентов все активнее сотрудничают с поставщиками медицинских услуг для разработки информационных кампаний и программ поддержки, способствуя ранней диагностике и началу лечения.

- Тенденция к интегрированным схемам лечения, которые сочетают консультации специалистов, фармакологическое лечение и коррекцию образа жизни, меняет подход к уходу за пациентами.

- В новом исследовании особое внимание уделяется мониторингу метаболических и эндокринных осложнений наряду со стандартным лечением для достижения комплексного подхода к лечению синдрома Ашара-Тьера.

- Инновации в лечении постепенно смещаются от симптоматических подходов к целевым и индивидуальным стратегиям, что отражает более глубокое понимание механизмов заболевания.

Динамика рынка лечения Achard Thiers

Водитель

Растущая распространенность и осведомленность о заболевании

- Растущая распространенность синдрома Ашара-Тьера во всем мире в сочетании с растущей осведомленностью среди медицинских работников обуславливает рост спроса на современные методы лечения.

- Например, в апреле 2025 года Европейский клинический консорциум объявил о расширении программ доступа к схемам комбинированной терапии в нескольких больницах, что расширило охват пациентов и способствовало росту рынка.

- Пациенты и врачи ищут методы лечения, позволяющие контролировать как первичную эндокринную дисфункцию, так и связанные с ней метаболические осложнения, что приводит к более широкому внедрению новых протоколов лечения.

- Улучшенные диагностические возможности и более раннее выявление синдрома Ашара-Тьера способствуют более широкому охвату лечением

- Наличие обновленных клинических рекомендаций и включение синдрома Ашара-Тьера в реестры редких заболеваний поддерживают структурированные программы лечения.

- Повышение осведомленности пациентов и пропагандистские кампании стимулируют более активное лечение, что приводит к увеличению объемов выписываемых рецептов.

- Доступ к центрам специализированной помощи и многопрофильным клиникам еще больше облегчает применение комплексных методов лечения.

- Реальные данные из реестров пациентов все чаще используются для оптимизации результатов лечения, способствуя росту и укреплению доверия в отрасли.

Сдержанность/Вызов

Ограниченная доступность лекарств и высокая стоимость лечения

- Ограниченная доступность конкретных лечебных формул Ашара Тье, особенно в странах с низким и средним уровнем дохода, представляет собой серьезную проблему для расширения рынка.

- Например, отчеты за 2024 год выявили нехватку фермент-модулирующих препаратов в некоторых частях Южной Азии, что привело к задержке начала терапии для впервые диагностированных пациентов.

- Высокие затраты, связанные с комбинированной терапией и специализированным уходом, могут ограничить внедрение, особенно среди групп населения, чувствительных к цене.

- Ограниченное возмещение расходов во многих регионах создает дополнительные финансовые препятствия для пациентов, желающих получить долгосрочное лечение.

- Пробелы в подготовке медицинских работников при редких эндокринных заболеваниях могут замедлить раннюю диагностику и правильное терапевтическое вмешательство.

- Хотя некоторые дженерики становятся доступными, воспринимаемая дороговизна инновационных методов лечения продолжает сдерживать их быстрое внедрение.

- Преодоление этих проблем за счет улучшения доступности лекарств, расширения страхового покрытия и региональных программ поддержки пациентов будет иметь решающее значение для устойчивого роста рынка.

Объем рынка лечения Ахарда Тьера

Рынок сегментирован по признакам лечения, способа введения, диагностики, симптомов, конечных пользователей и канала сбыта.

- Лечение

На основе лечения рынок лечения синдромом Ашара Тьера сегментирован на антидиабетические препараты, заместительную гормональную терапию, косметические средства и антиандрогены. Сегмент антидиабетических препаратов занимал наибольшую долю рынка в 47,5% в 2025 году, что обусловлено высокой распространенностью инсулинорезистентности и метаболических осложнений среди пациентов с синдромом Ашара Тьера. Антидиабетические препараты широко назначаются для контроля гипергликемии и предотвращения вторичных осложнений, при этом стандартизированные дозировки и долгосрочные схемы лечения поддерживают последовательное внедрение на рынке. Государственные программы здравоохранения и клинические рекомендации подчеркивают гликемический контроль, что еще больше усиливает доминирование антидиабетической терапии. Эффективность этих препаратов как у взрослых, так и у детей обеспечивает широкую применимость. Повышение осведомленности среди эндокринологов и рутинный скрининг симптомов, связанных с диабетом, у пациентов с синдромом Ашара Тьера также способствуют устойчивому внедрению. Клинические исследования показывают улучшение результатов лечения пациентов и снижение прогрессирования метаболических осложнений, что укрепляет их лидерство на рынке. Сегмент выигрывает от обширного ассортимента новых пероральных препаратов и комбинированных препаратов, сохраняя прочные позиции на рынке. Фармацевтические компании постоянно выводят на рынок усовершенствованные лекарственные формы, стремясь к повышению уровня приверженности пациентов лечению. Страховое покрытие лечения диабета повышает его доступность, особенно в развитых регионах. В целом, противодиабетические препараты остаются основой лечения синдрома Ашара-Тьера, занимая почти половину рынка лекарственных средств.

Ожидается, что сегмент косметических мер будет демонстрировать самый быстрый среднегодовой темп роста в 19,3% в период с 2026 по 2033 год, что обусловлено ростом осведомленности пациентов о физических проявлениях, связанных с синдромом Ашара-Тьера. Растущий спрос пациентов на эстетические улучшения в сочетании с неинвазивными процедурами стимулирует рост рынка. Клиники и больницы интегрируют косметический уход в планы лечения для повышения качества жизни. Исследования, проведенные в 2025 году, выявили положительные отзывы пациентов, когда косметические меры использовались вместе с фармакотерапией. Специализированные дерматологические службы и амбулаторные центры, ориентированные на косметологию, расширяют предложения для пациентов с синдромом Ашара-Тьера. Технологические инновации в области минимально инвазивных вмешательств способствуют более быстрому внедрению. Информационные кампании и социальные сети создают спрос пациентов на косметические решения. Страховое покрытие косметической дополнительной помощи медленно увеличивается в некоторых регионах. Сотрудничество больниц в области комбинированного эндокринного и эстетического лечения повышает доступность. Растущее признание ухода, ориентированного на пациента, стимулирует внедрение. В странах с развивающейся экономикой наблюдается внедрение в связи с урбанизацией и ростом располагаемого дохода. В целом косметические процедуры быстро набирают популярность, представляя собой наиболее быстрорастущий сегмент лечения.

- По способу введения

По способу введения рынок сегментирован на пероральный, внутривенный и другие. В 2025 году на пероральный сегмент пришлась наибольшая доля выручки – 52,6% – благодаря удобству, широкой доступности и доказанной эффективности пероральных противодиабетических и гормонорегулирующих препаратов. Пероральные препараты обеспечивают долгосрочное лечение и возможность самостоятельного приема пациентами, что особенно важно при лечении хронических заболеваний. Стандартизированное дозирование и интеграция в повседневный режим способствуют повышению уровня приверженности. Государственные программы и клинические протоколы поддерживают пероральную терапию как для взрослых, так и для детей. Наличие в розничных и больничных аптеках повышает доступность для пациентов. Пероральный прием позволяет одновременно лечить множественные метаболические и эндокринные осложнения, поддерживая комплексное лечение. Клинические данные подтверждают улучшение гликемического и гормонального контроля при пероральной терапии. Фармацевтические инновации в области комбинированных таблеток еще больше усиливают внедрение. Экономическая эффективность по сравнению с стационарной терапией способствует доминированию, особенно на развивающихся рынках. В целом пероральные препараты остаются предпочтительным выбором для пациентов и поставщиков медицинских услуг, на их долю приходится более половины рыночного дохода.

Ожидается, что сегмент внутривенных препаратов будет демонстрировать самый быстрый среднегодовой темп роста в 18,7% в период с 2026 по 2033 год, что обусловлено ростом использования в неотложной помощи и протоколами заместительной гормональной терапии, вводимыми в стационаре. Больницы внедряют внутривенную терапию в тяжелых или сложных случаях, требующих быстрого терапевтического эффекта. Интеграция в протоколы стационарного лечения обеспечивает своевременное купирование метаболических кризов. Клинические исследования, проведенные в 2025 году, продемонстрировали более быструю стабилизацию эндокринных показателей при внутривенном введении. Доступ к инфузионным услугам в городских и полугородских больницах способствует внедрению. Специалисты-эндокринологи рекомендуют внутривенную терапию пациентам, не отвечающим на пероральное лечение. Технологические достижения в области инфузионных устройств повышают безопасность и эффективность. Сотрудничество между больницами облегчает проведение терапии и мониторинг состояния пациентов. Поддерживаемые государством программы обеспечивают обучение безопасному введению препаратов. Внутривенная терапия обеспечивает точное дозирование для групп высокого риска. Приверженность пациентов улучшается при контролируемом введении. Расширение больничной инфраструктуры в развивающихся регионах способствует росту рынка. В целом, внутривенное введение представляет собой наиболее быстрорастущий сегмент пути введения.

- По диагнозу

На основе диагностики рынок сегментируется на общий анализ крови, анализ функции щитовидной железы, анализ функции печени, ультразвуковое исследование брюшной полости, компьютерную томографию и другие. Сегмент анализа функции щитовидной железы занял наибольшую долю рынка в 45,1% в 2025 году благодаря своей критической роли в выявлении эндокринных дисбалансов, являющихся центральными при синдроме Ашара-Тьера. Ранняя диагностика посредством оценки функции щитовидной железы позволяет своевременно вмешаться и начать терапию. Рутинное тестирование широко применяется в клинической практике и подкреплено руководящими принципами здравоохранения. Стандартизированные лабораторные протоколы обеспечивают надежные результаты, повышая уверенность врачей в планировании лечения. Тест применим как для взрослых, так и для детей, что способствует его широкому внедрению. Программы скрининга и протоколы больниц включают анализ функции щитовидной железы в качестве ключевого диагностического инструмента. Результаты дают информацию для корректировки дозировки заместительной гормональной и метаболической терапии. Образовательные кампании повысили осведомленность врачей и пациентов о важности анализа функции щитовидной железы. Сильное присутствие сегмента как в амбулаторных, так и в стационарных условиях еще больше усиливает доминирование. Технологические достижения в области автоматизированных анализаторов повышают эффективность и точность. В целом, исследования функции щитовидной железы остаются важнейшими для мониторинга прогрессирования заболевания и выбора терапии.

Ожидается, что ультразвуковое сканирование брюшной полости будет демонстрировать самый быстрый среднегодовой темп роста на уровне 20,4% в период с 2026 по 2033 год, что обусловлено ростом использования для оценки осложнений печени и органов, связанных с синдромом Ашара-Тьера. Раннее выявление гепатомегалии и органоспецифических изменений способствует своевременному вмешательству. Неинвазивная визуализация обеспечивает безопасность пациента и повышает диагностическую уверенность. Внедрение в больницы устройств с высоким разрешением способствует точному мониторингу. Интеграция в рутинные эндокринные оценки повышает частоту использования. Исследования 2025 года выявили улучшение принятия клинических решений и результатов для пациентов. Повышение осведомленности среди врачей стимулирует использование. Финансируемые государством больницы расширяют услуги ультразвуковой диагностики. Обучение специалистов повышает точность интерпретации. Растущее предпочтение пациентами неинвазивных диагностических инструментов способствует их внедрению. Доступность в городских и пригородных центрах ускоряет внедрение. В целом, ультразвуковое сканирование представляет собой самый быстрорастущий сегмент диагностики.

- По симптомам

На основе симптомов рынок сегментируется на начало диабета, частое мочеиспускание, чрезмерную жажду и голод, потерю веса и другие. Сегмент начала диабета доминировал в наибольшей доле рынка выручки 47,3% в 2025 году из-за его высокой распространенности среди пациентов с синдромом Ашара-Тьера и его критической роли в ранней диагностике и лечении. Симптом является ключевым клиническим показателем, побуждающим к эндокринологическому обследованию и метаболическому вмешательству. Рутинный мониторинг уровня глюкозы в крови позволяет своевременно начать терапию и снижает осложнения. Стандартизированные протоколы в больницах и клиниках обеспечивают надежное выявление и способствуют широкому внедрению. Начало диабета актуально как для взрослых, так и для детей, что усиливает проникновение на рынок. Программы скрининга, больничные протоколы и инициативы общественного здравоохранения включают мониторинг ранней гипергликемии. Образовательные кампании и программы повышения осведомленности пациентов еще больше увеличили показатели выявления. Технологические устройства для мониторинга глюкозы повышают приверженность и точность. Клинические руководства подчеркивают начало диабета как основной маркер для многопрофильного лечения. Данные больниц и клиник подтверждают единообразие моделей проявления у пациентов. В целом, начало диабета остается наиболее широко регистрируемым и клинически значимым симптомом, определяющим развитие рынка.

Ожидается, что сегмент частого мочеиспускания будет демонстрировать самый быстрый среднегодовой темп роста на уровне 19,8% в период с 2026 по 2033 год, что обусловлено более широким признанием полиурии как вторичного симптома, связанного с инсулинорезистентностью и ранней эндокринной дисфункцией. Раннее выявление позволяет врачам заблаговременно корректировать планы лечения и предотвращать дальнейшие осложнения. Больницы и амбулаторные клиники все чаще интегрируют мониторинг частого мочеиспускания в оценку состояния пациентов. Инструменты для самостоятельного сообщения пациентами повышают точность сбора данных и приверженность лечению. Клинические исследования, проведенные в 2025 году, выявили его связь с метаболическими нарушениями и улучшением результатов при своевременном лечении. Растущая осведомленность среди эндокринологов и врачей первичной медико-санитарной помощи повышает использование отслеживания симптомов. Неинвазивные диагностические средства и мобильные приложения облегчают вовлечение пациентов. Программы общественного здравоохранения подчеркивают важность мониторинга в группах высокого риска. Частое мочеиспускание служит ранним индикатором контроля гликемии и поражения почек. Технологические достижения в области носимых устройств для мониторинга глюкозы и мочи дополнительно способствуют внедрению. Модели ухода, ориентированные на пациента, поощряют заблаговременное управление симптомами. Доступность в городских и пригородных центрах ускоряет регистрацию и оценку состояния. В целом, частое мочеиспускание представляет собой наиболее быстрорастущий сегмент симптомов благодаря своей прогностической ценности и интеграции в стратегии раннего вмешательства.

- Конечными пользователями

На основе конечных пользователей рынок сегментирован на клиники, больницы и другие. Сегмент больниц доминировал с наибольшей долей рынка в 53,7% выручки в 2025 году, что обусловлено наличием комплексных учреждений для лечения полиорганных осложнений синдрома Ашара-Тьера. Больницы предлагают интегрированные диагностические и терапевтические услуги, включая эндокринную терапию, метаболическую поддержку и передовую поддерживающую терапию. Они обеспечивают доступ к специализированным эндокринологам и многопрофильным командам по оказанию помощи, что обеспечивает эффективное планирование лечения. Государственные больницы и крупные частные учреждения участвуют в стандартизированных протоколах лечения и программах повышения осведомленности, что способствует их внедрению. Больницы играют центральную роль в долгосрочном наблюдении и мониторинге, повышая приверженность пациентов. Клинические исследования указывают на улучшение результатов при ведении тяжелых случаев в стационаре. Больницы также предоставляют инфраструктуру для внутривенного и сложного введения препаратов. Рутинный мониторинг, лабораторная поддержка и возможности визуализации делают больницы предпочтительным выбором для конечных пользователей. Обучение и подготовка персонала обеспечивают точную диагностику и проведение терапии. Доступ к страховому покрытию и программам возмещения расходов дополнительно поддерживает доминирование больниц. В целом больницы остаются крупнейшим сегментом конечных пользователей, предоставляя комплексную медицинскую помощь.

Ожидается, что в сегменте клиник будет наблюдаться самый быстрый среднегодовой темп роста в 19,8% в период с 2026 по 2033 год, что обусловлено расширением амбулаторных услуг и программ раннего вмешательства. Общественные клиники повышают доступность, особенно в полугородских и сельских районах, что позволяет своевременно лечить синдром Ашара-Тьера. Клиники все чаще интегрируют диагностику, фармакотерапию и консультирование по образу жизни для улучшения результатов лечения пациентов. Услуги телемедицины позволяют осуществлять последующее наблюдение и удаленный мониторинг, стимулируя внедрение. Местные клиники становятся центрами профилактического скрининга, особенно диабета и метаболических осложнений. Информационные кампании в 2025 году подчеркнули преимущество раннего вмешательства в клинике для улучшения долгосрочных результатов. Клиники предлагают персонализированную помощь и повышенную приверженность пациентов, особенно среди детей и взрослых. Сотрудничество с больницами обеспечивает бесперебойные пути направления к специалистам в сложных случаях. Развивающиеся сети клиник в Азиатско-Тихоокеанском регионе и Латинской Америке являются движущей силой роста. Программы взаимодействия с сообществом и обучения пациентов поддерживают доверие и потребление. Клиники обеспечивают удобный доступ к регулярному мониторингу, сокращая расходы на поездки и расходы. В целом, клиники становятся самым быстрорастущим сегментом конечных пользователей благодаря доступности и персонализированному подходу.

- По каналу распространения

На основе канала сбыта рынок сегментирован на больничную аптеку, розничную аптеку и интернет-аптеку. Сегмент больничной аптеки занимал самую большую долю рынка в 50,5% выручки в 2025 году, благодаря своей центральной роли в контролируемом распределении противодиабетических, гормональных и вспомогательных средств для пациентов Achard Thiers. Больничные аптеки обеспечивают приверженность лечению, поставляя рецептурные препараты наряду с клиническим наблюдением. Государственные и частные больницы являются основными источниками дорогостоящих лекарств, заместительной гормональной терапии и специализированных формул. Больницы также предоставляют пациентам консультирование и мониторинг лекарств, усиливая внедрение аптек. Стандартизированные процедуры выдачи лекарств способствуют соблюдению требований и безопасности. Больничные аптеки интегрированы с системами учета пациентов, что позволяет точно отслеживать историю лечения. Массовые закупки и программное обеспечение лекарствами повышают доступность в эндемичных регионах. Институциональная поддержка терапевтических кампаний обеспечивает стабильное распределение. Клинические испытания и исследовательские партнерства часто сотрудничают с больничными аптеками. Обучение пациентов и медицинского персонала гарантирует правильное использование. В целом, больничные аптеки остаются доминирующим каналом сбыта, способствуя эффективному проведению лечения.

Ожидается, что сегмент интернет-аптек продемонстрирует самый быстрый среднегодовой темп роста в 21,5% в период с 2026 по 2033 год, что обусловлено ростом проникновения электронной коммерции и растущим предпочтением пациентов доставлять лекарства на дом. Онлайн-платформы улучшают доступ для пациентов в отдаленных или недостаточно обслуживаемых районах, способствуя приверженности к долгосрочной терапии. В 2025 году интернет-аптеки Юго-Восточной Азии представили пакеты пероральных и местных препаратов, что повысило удобство и сократило нагрузку на поездки. Платформы цифровых заказов интегрируют проверку рецептов и напоминания, улучшая соблюдение режима лечения. Рост осведомленности и доверия к онлайн-услугам здравоохранения способствует их внедрению. Партнерства в области телеконсультаций позволяют беспрепятственно интегрировать рецепты и доставку на дом. Рекламные акции и образовательные кампании для пациентов усиливают онлайн-вовлеченность. Рост поддерживается за счет расширения логистических сетей и решений холодовой цепи для чувствительных рецептур. Интернет-аптеки также удовлетворяют потребность пациентов в конфиденциальности и конфиденциальности. Технологические инновации в мобильных приложениях облегчают отслеживание заказов и контроль за приверженностью. Кампании в социальных сетях увеличивают охват и вовлеченность пациентов. В целом интернет-аптеки являются самым быстрорастущим каналом сбыта благодаря удобству, доступности и внедрению цифровых технологий.

Региональный анализ рынка лечения Ахарда Тьера

- Северная Америка доминировала на рынке лечения Ачарда Тье с самой большой долей выручки в 39,8% в 2025 году, чему способствовала развитая инфраструктура здравоохранения, сильное присутствие фармацевтической отрасли и хорошо налаженные диагностические и лечебные учреждения.

- Потребители в регионе высоко ценят специализированные лечебные центры, передовые диагностические возможности и повышенную осведомленность о редких эндокринных заболеваниях.

- Широкое распространение этого метода также подтверждается тем, что в США наблюдается значительный рост показателей диагностики и доступности специализированных центров лечения синдрома Ашара-Тьера.

Обзор рынка лечения Achard Thiers в США

Рынок лечения Ачарда Тьера в США в 2025 году занял наибольшую долю выручки в Северной Америке благодаря росту числа диагностированных случаев и доступности специализированных лечебных центров. Пациенты всё чаще стремятся получить своевременную и эффективную медицинскую помощь, чему способствуют развитая инфраструктура здравоохранения и значительное присутствие фармацевтических компаний, специализирующихся на редких эндокринных заболеваниях.

Обзор европейского рынка лечения Ахарда Тьера

Ожидается, что рынок лечения Ачарда Тьера в Европе будет расти со значительным среднегодовым темпом роста в течение всего прогнозируемого периода, что обусловлено растущей осведомленностью о редких эндокринных заболеваниях и развитием современных систем здравоохранения. Рост урбанизации в сочетании с расширением доступа к специализированным лечебным центрам способствует внедрению этой технологии как в государственных, так и в частных медицинских учреждениях.

Обзор рынка лечения Ахарда Тьера в Великобритании

Ожидается, что рынок лечения редких эндокринных заболеваний в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено ростом осведомленности о редких эндокринных заболеваниях и наличием специализированной лечебной инфраструктуры. Политика здравоохранения, направленная на поддержку лечения редких заболеваний, и активная защита интересов пациентов также стимулируют рост рынка.

Обзор рынка лечения Ахарда Тьера в Германии

Ожидается, что рынок лечения Ачарда Тьера в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать рост осведомлённости о редких эндокринных заболеваниях и спрос на передовые методы лечения. Развитая система здравоохранения Германии и ориентация на инновации в диагностике и терапии способствуют внедрению специализированных методов лечения.

Обзор рынка лечения Achard Thiers в Азиатско-Тихоокеанском регионе

Ожидается, что рынок лечения рака простаты в Азиатско-Тихоокеанском регионе станет самым быстрорастущим регионом в прогнозируемый период и будет увеличиваться значительными среднегодовыми темпами в период с 2026 по 2033 год. Рост обусловлен высоким бременем болезней, улучшением доступа к здравоохранению и повышением осведомленности в таких странах, как Индия, Китай и Юго-Восточная Азия.

Обзор рынка лечения Ахарда Тьера в Японии

Рынок лечения ачард-тье в Японии набирает обороты благодаря растущей осведомлённости о редких эндокринных заболеваниях, быстрой урбанизации и спросу на специализированные лечебные центры. Пациенты используют передовые диагностические и терапевтические решения, поддерживаемые технологически развитой системой здравоохранения Японии.

Обзор рынка лечения Ахарда Тьера в Китае

В 2025 году рынок лечения Ачард-Тьер в Китае обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено развитием инфраструктуры здравоохранения страны, повышением осведомленности пациентов и расширением доступа к специализированным лечебным учреждениям. Государственные инициативы по лечению редких заболеваний и улучшению доступа к медицинской помощи являются ключевыми факторами роста рынка.

Доля рынка лечения Ахарда Тьера

Лидерами отрасли лечения в Ашар-Тьере являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- Новартис АГ (Швейцария)

- Pfizer Inc. (США)

- GlaxoSmithKline plc (Великобритания)

- Санофи СА (Франция)

- Eli Lilly and Company (США)

- Bayer AG (Германия)

- Merck & Co., Inc. (США)

- AstraZeneca plc (Великобритания)

- Берингер Ингельхайм ГмбХ (Германия)

- AbbVie Inc. (США)

- Джонсон и Джонсон (США)

- Roche Holding AG (Швейцария)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Cipla Limited (Индия)

- Dr. Reddy's Laboratories Ltd. (Индия)

- Novome Biotech (США)

- Amgen Inc. (США)

- Servier Laboratories (Франция)

Последние разработки на мировом рынке лечения по методу Ашар-Тьер

- В сентябре 2022 года международная организация по синдрому Альстрёма (которая фокусируется на другом редком синдроме, но имеет отношение к защите интересов пациентов с редкими заболеваниями) провела встречу по разработке лекарственных препаратов, ориентированных на пациента, под внешним руководством (EL-PFDD), чтобы собрать мнения пациентов и лиц, осуществляющих уход, о потребностях в разработке терапии.

- В августе 2022 года генетическое и фенотипическое когортное исследование синдрома Альстрёма (опять же другого редкого заболевания) в Китае выявило 24 новых варианта гена ALMS1 и открыло новый фенотип (нарушение обоняния).

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.