Global Acid Lipase Deficiency Market

Размер рынка в млрд долларов США

CAGR :

%

USD

873.21 Million

USD

2,056.26 Million

2025

2033

USD

873.21 Million

USD

2,056.26 Million

2025

2033

| 2026 –2033 | |

| USD 873.21 Million | |

| USD 2,056.26 Million | |

| % | |

|

Глобальная сегментация рынка дефицита кислой липазы по типу (болезнь Вольмана, болезнь накопления холестериловых эфиров (БХЭ) и другие), типу лечения (медикаментозное лечение, трансплантация гемопоэтических стволовых клеток, ферментозаместительная терапия и другие), способу введения (пероральный и парентеральный), конечным пользователям (больницы, домашний уход, специализированные клиники и другие), каналам сбыта (больничные аптеки, онлайн-аптеки, розничные аптеки и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка дефицита кислой липазы

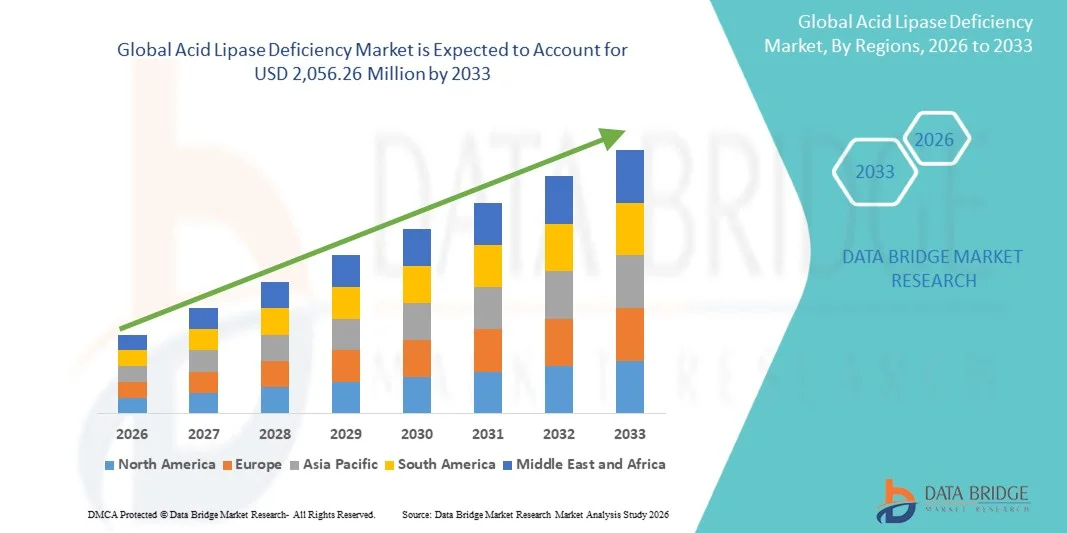

- Объем мирового рынка дефицита кислой липазы в 2025 году оценивался в 873,21 млн долларов США и, как ожидается, достигнет 2 056,26 млн долларов США к 2033 году , демонстрируя среднегодовой темп роста в 11,30% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен повышением осведомленности о редких метаболических расстройствах и улучшением их диагностики, а также достижениями в области ферментозаместительной терапии и разработки орфанных препаратов, что приводит к повышению доступности лечения в специализированных медицинских учреждениях.

- Кроме того, растущие инвестиции в исследования редких заболеваний, благоприятная нормативно-правовая база для орфанных препаратов и расширение программ поддержки пациентов способствуют тому, что таргетная терапия становится предпочтительным методом лечения дефицита кислой липазы. Эти факторы в совокупности ускоряют внедрение инновационных методов лечения, тем самым значительно стимулируя рост отрасли.

Анализ рынка дефицита кислой липазы

- Дефицит кислой липазы — редкое наследственное метаболическое расстройство, вызванное мутациями в гене LIPA, — приводит к накоплению холестериловых эфиров и триглицеридов в жизненно важных органах, таких как печень, селезенка и кровеносные сосуды. Заболевание включает в себя тяжелые младенческие формы, такие как болезнь Вольмана, и формы с более поздним началом, такие как болезнь накопления холестериловых эфиров, что делает эффективную диагностику и лечение крайне важными для улучшения выживаемости и качества жизни.

- Растущий спрос на терапевтические средства обусловлен главным образом повышением осведомленности о редких генетических заболеваниях, улучшением методов диагностики и расширением доступности специфических методов лечения, таких как Себелипаза альфа, первая одобренная ферментозаместительная терапия, которая непосредственно воздействует на лежащий в основе дефицит фермента.

- Северная Америка доминировала на рынке дефицита кислой липазы, занимая наибольшую долю выручки в 39,4% в 2025 году, чему способствовали развитая инфраструктура здравоохранения, передовые возможности генетического тестирования и благоприятная политика в отношении орфанных препаратов. Соединенные Штаты продолжают лидировать в региональном росте благодаря расширению программ скрининга новорожденных и доступу к специализированным центрам лечения редких заболеваний.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке препаратов для лечения дефицита кислой липазы в течение прогнозируемого периода благодаря улучшению инфраструктуры здравоохранения, повышению осведомленности о редких заболеваниях и расширению доступа к генетическому скринингу и специализированным лечебным учреждениям.

- В 2025 году сегмент ферментозаместительной терапии доминировал на рынке препаратов для лечения дефицита кислой липазы, занимая 58,6% рынка. Это обусловлено его способностью напрямую замещать недостающий фермент, улучшать липидный обмен и значительно замедлять прогрессирование заболевания, что делает его основным вариантом лечения для пациентов с этим редким метаболическим расстройством.

Обзор отчета и сегментация рынка дефицита кислотной липазы

|

Атрибуты |

Ключевые рыночные тенденции дефицита кислой липазы |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка дефицита кислой липазы

«Прогресс в ферментозаместительной терапии и инновации в лечении редких заболеваний»

- Значительной и быстро развивающейся тенденцией на мировом рынке препаратов для лечения дефицита кислой липазы является растущее развитие таргетной терапии, в частности, ферментозаместительной терапии (ФЗТ) и инновационных биологических препаратов, разработанных для устранения основного дефицита фермента, вызывающего заболевание. Эти терапевтические разработки значительно улучшают результаты лечения и расширяют возможности оказания помощи пациентам с редкими метаболическими расстройствами.

- Например, компания Alexion Pharmaceuticals разработала препарат Sebelipase alfa, ферментозаместительную терапию, одобренную для лечения дефицита лизосомальной кислой липазы, которая помогает снизить накопление эфиров холестерина и триглицеридов в жизненно важных органах и улучшает выживаемость пациентов и контроль заболевания.

- Инновации в лечении редких заболеваний позволяют разрабатывать биологические препараты нового поколения и методы прецизионной терапии, направленные на улучшение долгосрочного контроля заболевания и снижение осложнений, таких как фиброз печени и сердечно-сосудистые риски, связанные с накоплением липидов. Например, в новых исследованиях изучаются генные подходы и улучшенные биологические препараты для повышения эффективности лечения и приверженности терапии.

- Интеграция передовых диагностических технологий, включая генетическое тестирование и скрининг на основе биомаркеров, позволяет выявлять заболевания на более ранних стадиях и определять их с большей точностью. Благодаря улучшенным диагностическим возможностям медицинские работники могут начинать лечение раньше и более эффективно отслеживать прогрессирование заболевания, что приводит к улучшению ведения пациентов и клинических результатов.

- Тенденция к более совершенным и целенаправленным методам лечения коренным образом меняет подходы к лечению редких метаболических расстройств. Вследствие этого такие компании, как Amicus Therapeutics и Pfizer Inc., расширяют свои исследовательские инициативы в области редких заболеваний, чтобы изучать новые терапевтические решения и поддерживать разработку препаратов следующего поколения для лечения лизосомальных болезней накопления.

- В специализированных медицинских центрах и исследовательских учреждениях быстро растет спрос на инновационные методы лечения редких метаболических заболеваний, поскольку медицинские работники и фармацевтические компании отдают приоритет персонализированной медицине и улучшению результатов лечения пациентов с крайне редкими генетическими заболеваниями.

- Растущие инвестиции глобальных фармацевтических компаний в программы разработки лекарств от редких заболеваний способствуют дальнейшим инновациям в области ферментозаместительной терапии и генной терапии. Эти инвестиции позволяют разрабатывать более эффективные и долговременные методы лечения пациентов с дефицитом кислой липазы.

Динамика рынка дефицита кислой липазы

Водитель

«Повышение осведомленности о редких заболеваниях и расширение доступности лечения»

- Повышение осведомленности медицинских работников и пациентов о редких генетических заболеваниях, а также расширение доступности таргетных методов лечения, являются важным фактором роста спроса на терапии, направленные на устранение дефицита кислой липазы.

- Например, в мае 2024 года компания Alexion Pharmaceuticals, дочерняя компания AstraZeneca, продолжила глобальные инициативы по расширению доступа к терапии себелипазой альфа в рамках программ лечения редких заболеваний и инициатив по поддержке пациентов. Ожидается, что подобные стратегии ключевых компаний будут способствовать росту рынка лечения дефицита кислой липазы в прогнозируемый период.

- По мере совершенствования диагностических возможностей и технологий генетического скрининга в системах здравоохранения все больше пациентов получают точный диагноз редких метаболических расстройств, которые ранее оставались недиагностированными или были неправильно выявлены. Это приводит к увеличению спроса на специфические методы лечения и специализированную медицинскую помощь.

- Кроме того, правительственные инициативы, поддерживающие разработку орфанных препаратов и программы лечения редких заболеваний, побуждают фармацевтические компании инвестировать в исследования и инновации, ускоряя разработку новых методов лечения и улучшая доступ к лечению для пациентов во всем мире.

- Усиление сотрудничества между научно-исследовательскими учреждениями, биотехнологическими компаниями и организациями здравоохранения способствует дальнейшему развитию исследований редких заболеваний, совершенствованию стратегий лечения и расширению терапевтических возможностей для лечения лизосомальных болезней накопления.

- Расширение программ скрининга новорожденных в ряде стран помогает выявлять редкие метаболические расстройства на ранней стадии, что позволяет своевременно оказывать медицинскую помощь и улучшать долгосрочные результаты лечения пациентов. Ранняя диагностика значительно увеличивает спрос на таргетную терапию.

- Рост инвестиций в биотехнологии и прецизионную медицину также способствует разработке инновационных методов лечения редких генетических заболеваний. Эти инвестиции укрепляют исследовательские направления и поддерживают коммерциализацию новых методов лечения на мировом рынке.

Сдержанность/Вызов

«Ограниченное количество пациентов и высокие затраты на лечение»

- Редкость дефицита кислой липазы и ограниченное число пациентов представляют собой серьезную проблему для расширения рынка лечения. Поскольку это заболевание поражает относительно небольшое количество людей во всем мире, фармацевтические компании сталкиваются с трудностями в проведении масштабных клинических испытаний и обеспечении широкого коммерческого внедрения терапевтических средств.

- Например, разработка и коммерциализация ферментозаместительной терапии, такой как себелипаза альфа, требуют значительных инвестиций в исследования, специализированных производственных процессов и строгих нормативных требований, что приводит к высокой стоимости лечения для пациентов и систем здравоохранения.

- Для решения этих проблем необходимы постоянные инвестиции в кампании по повышению осведомленности о редких заболеваниях, улучшение диагностических возможностей и создание благоприятных систем возмещения затрат, которые помогут сделать лечение более доступным для пациентов в разных регионах. Фармацевтические компании и медицинские учреждения все чаще сотрудничают для расширения программ доступа пациентов к лечению и создания реестров редких заболеваний.

- Кроме того, высокая стоимость современных биологических препаратов может создавать препятствия для систем здравоохранения в развивающихся регионах, где структуры возмещения расходов и специализированная инфраструктура лечения могут быть все еще ограничены. Это финансовое бремя может замедлить темпы внедрения и ограничить доступ пациентов к жизненно важным методам лечения.

- Преодоление этих проблем за счет улучшения финансирования здравоохранения для лечения редких заболеваний, расширения инициатив по поддержке пациентов и дальнейшего развития биотехнологий будет иметь решающее значение для поддержания долгосрочного роста рынка лечения дефицита кислотной липазы.

- Недостаточная осведомленность медицинских работников в некоторых регионах может приводить к задержке диагностики и неправильной классификации симптомов, что может замедлить выявление пациентов, имеющих право на лечение, и снизить оперативность применения доступных методов терапии.

- Кроме того, сложные процедуры получения разрешений от регулирующих органов и строгие требования к соблюдению норм при разработке орфанных препаратов могут увеличить сроки разработки и затраты для фармацевтических компаний, стремящихся вывести новые методы лечения на рынок.

Обзор рынка дефицита кислой липазы

Рынок сегментирован по типу, виду лечения, способу введения, конечным пользователям и каналам сбыта.

- По типу

В зависимости от типа, рынок дефицита кислой липазы сегментируется на болезнь Вольмана, болезнь накопления холестериловых эфиров (БХЭ) и другие. Сегмент болезни накопления холестериловых эфиров (БХЭ) доминировал на рынке, занимая наибольшую долю выручки в 2025 году, главным образом из-за сравнительно более высокой распространенности среди пациентов с дефицитом лизосомальной кислой липазы. БХЭ обычно проявляется в более позднем детском или взрослом возрасте, что обеспечивает более широкий период для диагностики и лечения по сравнению с младенческими формами. Пациенты с БХЭ часто нуждаются в длительном терапевтическом лечении, включая ферментозаместительную терапию и препараты, снижающие уровень липидов, что увеличивает спрос на лечение. Кроме того, повышение осведомленности среди медицинских работников и достижения в области генетического тестирования способствовали улучшению показателей диагностики БХЭ. В результате, более длительная продолжительность заболевания и необходимость постоянного лечения значительно способствовали росту этого сегмента в рамках общего рынка.

Ожидается, что сегмент болезни Вольмана продемонстрирует самый быстрый темп роста в течение прогнозируемого периода, чему способствуют растущее внимание к ранней диагностике и улучшение доступности лечения тяжелых младенческих форм заболевания. Болезнь Вольмана — редкое и опасное для жизни заболевание, которое обычно проявляется в младенческом возрасте и требует немедленного медицинского вмешательства. Недавние разработки в области ферментозаместительной терапии значительно улучшили показатели выживаемости и перспективы лечения для пораженных младенцев. Повышение осведомленности среди педиатров и программы генетического скрининга также способствуют более раннему выявлению случаев заболевания. Кроме того, расширение инициатив по скринингу новорожденных в ряде стран способствует раннему выявлению и началу лечения. Ожидается, что эти факторы ускорят рост сегмента болезни Вольмана в ближайшие годы.

- По типу лечения

В зависимости от типа лечения рынок сегментируется на медикаментозную терапию, трансплантацию гемопоэтических стволовых клеток, ферментозаместительную терапию и другие. Сегмент ферментозаместительной терапии (ФЗТ) доминировал на рынке, занимая наибольшую долю выручки в 58,6% в 2025 году, в основном потому, что он напрямую устраняет основной дефицит фермента, ответственный за заболевание. Препараты ФЗТ, такие как Себелипаза альфа, помогают восстановить недостающий фермент лизосомальной кислой липазы, обеспечивая расщепление накопившихся липидов в таких органах, как печень и селезенка. Этот подход к лечению продемонстрировал значительные клинические преимущества, включая улучшение функции печени и снижение накопления липидов. Получение разрешений регулирующих органов и растущее внедрение препарата врачами еще больше укрепили доминирование этого сегмента. Кроме того, программы поддержки пациентов и инициативы по расширению доступа, проводимые фармацевтическими компаниями, способствовали увеличению доступности лечения во всем мире. Все эти факторы в совокупности способствуют значительной доле рынка, занимаемой ферментозаместительной терапией.

Ожидается, что сегмент трансплантации гемопоэтических стволовых клеток продемонстрирует самый быстрый рост в течение прогнозируемого периода, прежде всего благодаря своему потенциалу обеспечить долгосрочные терапевтические преимущества в некоторых тяжелых случаях. Этот подход к лечению направлен на восстановление функциональной выработки ферментов путем замены дефектных клеток здоровыми донорскими стволовыми клетками. Хотя процедуры трансплантации сопряжены с большей сложностью и рисками, достижения в методах трансплантации и поддерживающей терапии улучшили результаты лечения пациентов. Увеличение числа исследований, посвященных терапии стволовыми клетками при редких метаболических заболеваниях, также способствует внедрению этого метода лечения. Кроме того, растущее число специализированных центров трансплантации по всему миру улучшает доступ пациентов к передовым методам лечения. Ожидается, что эти факторы будут способствовать росту сегмента трансплантации гемопоэтических стволовых клеток.

- Путем административного управления

В зависимости от способа введения, рынок препаратов для лечения дефицита кислой липазы сегментируется на пероральный и парентеральный. Парентеральный сегмент доминировал на рынке, занимая наибольшую долю выручки в 2025 году, благодаря широкому использованию инъекционных методов лечения, особенно внутривенного введения ферментов. Парентеральное введение обеспечивает прямую доставку терапевтического фермента в кровоток, что позволяет эффективно распределять его по пораженным органам. Многие из одобренных в настоящее время методов лечения лизосомальных болезней накопления требуют внутривенного введения, что способствовало доминированию этого сегмента. В больницах и специализированных клиниках эти методы лечения обычно проводятся под медицинским наблюдением для обеспечения безопасности пациентов. Кроме того, парентеральная терапия позволяет точно дозировать препараты и контролировать их дозировку во время лечебных циклов. Эти факторы способствовали сохранению доминирования парентерального способа введения на рынке.

Ожидается, что сегмент пероральных препаратов продемонстрирует самый быстрый темп роста в течение прогнозируемого периода, чему способствует увеличение исследований, направленных на разработку удобных и щадящих для пациентов вариантов лечения. Пероральные препараты, как правило, проще в применении и улучшают приверженность лечению у пациентов, нуждающихся в длительной терапии. Фармацевтические компании изучают новые лекарственные формы и препараты, снижающие уровень липидов, которые можно принимать перорально для купирования симптомов и осложнений заболевания. Повышенное удобство для пациентов и снижение необходимости посещения больницы также способствуют росту спроса на пероральные варианты лечения. Кроме того, пероральная терапия может снизить затраты на здравоохранение по сравнению с внутривенным лечением. Ожидается, что эти факторы будут способствовать быстрому расширению сегмента перорального применения.

- Для конечных пользователей

В зависимости от конечных пользователей рынок сегментируется на больницы, домашний уход, специализированные клиники и другие. Сегмент больниц доминировал на рынке, занимая наибольшую долю выручки в 2025 году, благодаря наличию специализированных диагностических учреждений и развитой инфраструктуры лечения, необходимой для управления редкими метаболическими расстройствами. Больницы часто выступают в качестве основных лечебных центров для пациентов, получающих ферментозаместительную терапию и другие сложные вмешательства. Наличие многопрофильных медицинских команд, включающих гепатологов, генетиков и педиатров, обеспечивает комплексное лечение пациентов. Кроме того, больницы предоставляют доступ к передовым лабораторным услугам и технологиям визуализации, необходимым для точной диагностики и мониторинга заболевания. Многие пациенты с редкими заболеваниями первоначально диагностируются в больничных условиях, что еще больше укрепляет доминирование этого сегмента. Все эти факторы в совокупности способствуют лидирующей позиции больниц на рынке.

Ожидается, что сегмент специализированных клиник продемонстрирует самый быстрый рост в прогнозируемый период, чему способствует растущее число специализированных центров лечения редких заболеваний. Специализированные клиники часто фокусируются на конкретных терапевтических областях и предоставляют персонализированные планы лечения для пациентов с генетическими или метаболическими расстройствами. Эти клиники предлагают специализированную экспертизу, передовые диагностические инструменты и услуги по постоянному мониторингу заболевания. Растущее сотрудничество между фармацевтическими компаниями и специализированными клиниками также улучшает доступ пациентов к инновационным методам лечения. Кроме того, сокращение времени ожидания и целенаправленные модели оказания помощи делают специализированные клиники привлекательным вариантом для пациентов, ищущих целенаправленное лечение. Ожидается, что эти факторы ускорят рост в этом сегменте.

- По каналам сбыта

В зависимости от канала сбыта рынок сегментируется на больничные аптеки, онлайн-аптеки, розничные аптеки и другие. Сегмент больничных аптек доминировал на рынке, занимая наибольшую долю выручки в 2025 году, благодаря специфическим требованиям к обращению с ферментозаместительной терапией и другими биологическими препаратами. Многие из этих препаратов требуют контролируемых условий хранения и применения под наблюдением врача, что делает больничные аптеки основным каналом сбыта. Больницы также поддерживают прямые закупочные отношения с фармацевтическими производителями для обеспечения стабильных поставок дорогостоящих препаратов для лечения редких заболеваний. Кроме того, медицинские работники, как правило, управляют графиками лечения и дозировкой в больничных условиях. Эти факторы способствуют сильному доминированию больничных аптек на рынке препаратов для лечения дефицита кислой липазы.

Ожидается, что сегмент онлайн-аптек продемонстрирует самый быстрый темп роста в прогнозируемый период благодаря растущей цифровизации медицинских услуг и увеличению предпочтений пациентов в отношении удобного доступа к лекарствам. Онлайн-аптеки предоставляют пациентам возможность легко оформлять заказы, доставку на дом и улучшенную доступность лекарств, особенно для тех, кто нуждается в длительном лечении. Расширение телемедицины и цифровых платформ здравоохранения дополнительно способствует росту онлайн-дистрибуции фармацевтической продукции. Кроме того, улучшенные логистические сети и нормативная поддержка цифровых аптечных услуг стимулируют их внедрение в ряде регионов. Ожидается, что эти факторы будут способствовать быстрому росту сегмента онлайн-аптек в ближайшие годы.

Региональный анализ рынка дефицита кислой липазы

- Северная Америка доминировала на рынке дефицита кислой липазы, занимая наибольшую долю выручки в 39,4% в 2025 году, чему способствовали развитая инфраструктура здравоохранения, передовые возможности генетического тестирования и благоприятная политика в отношении орфанных препаратов.

- В регионе медицинские работники уделяют большое внимание ранней диагностике, специализированным программам лечения и передовым терапевтическим подходам, таким как применение препарата Себелипаза альфа, которые помогают контролировать накопление липидов и улучшают результаты лечения пациентов.

- Широкое распространение таргетной терапии дополнительно поддерживается развитой инфраструктурой здравоохранения, значительным финансированием исследований редких заболеваний и благоприятным регулированием орфанных препаратов, а также присутствием крупных фармацевтических компаний и специализированных лечебных центров, что делает таргетную терапию предпочтительным вариантом лечения для пациентов в регионе.

Анализ рынка дефицита кислотной липазы в США

В 2025 году рынок препаратов, воздействующих на дефицит кислой липазы, в США занял наибольшую долю выручки в Северной Америке – 80%, чему способствовали высокая осведомленность о редких генетических заболеваниях и наличие развитой инфраструктуры здравоохранения. Медицинские работники все чаще уделяют приоритетное внимание ранней диагностике и целенаправленным методам лечения лизосомальных болезней накопления. Растущая доступность ферментозаместительной терапии и благоприятная политика возмещения затрат еще больше способствуют развитию рынка. Кроме того, расширение инициатив по исследованию редких заболеваний и присутствие ведущих биотехнологических и фармацевтических компаний вносят значительный вклад в рост рынка.

Анализ рынка дефицита кислотной липазы в Европе

Прогнозируется, что рынок препаратов для лечения дефицита кислой липазы в Европе будет расти значительными темпами в течение всего прогнозируемого периода, в основном за счет повышения осведомленности о редких метаболических расстройствах и благоприятной нормативно-правовой базы для орфанных препаратов. Рост программ генетического скрининга в сочетании с достижениями в диагностических технологиях способствует выявлению и лечению пациентов с этим заболеванием. Европейские системы здравоохранения также уделяют особое внимание раннему вмешательству и улучшению стратегий ведения пациентов. В регионе наблюдается значительный рост программ лечения редких заболеваний, с созданием специализированных центров, занимающихся метаболическими и генетическими расстройствами.

Анализ рынка дефицита кислотной липазы в Великобритании

Ожидается, что рынок препаратов для лечения дефицита кислой липазы в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют расширение исследований редких заболеваний и улучшение доступа пациентов к специализированным медицинским услугам. Кроме того, повышение осведомленности медицинских работников о ранней диагностике и лечении лизосомальных болезней накопления способствует внедрению передовых методов лечения. Ожидается, что активная поддержка со стороны регулирующих органов страны в отношении разработки орфанных препаратов и программ помощи пациентам продолжит стимулировать рост рынка.

Анализ рынка дефицита кислотной липазы в Германии

Ожидается, что рынок дефицита кислой липазы в Германии будет расти значительными темпами в течение прогнозируемого периода, чему способствуют растущее внимание к генетическим исследованиям и передовым диагностическим возможностям. Развитая инфраструктура здравоохранения Германии в сочетании с сильным акцентом на медицинские инновации способствует выявлению и лечению редких метаболических расстройств. Наличие специализированных лечебных центров и научно-исследовательских учреждений также способствует росту рынка. Кроме того, интеграция передовых диагностических технологий и подходов к прецизионной медицине улучшает результаты лечения пациентов и стимулирует расширение рынка.

Анализ рынка дефицита кислотной липазы в Азиатско-Тихоокеанском регионе

Рынок препаратов для лечения дефицита кислой липазы в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в прогнозируемый период с 2026 по 2033 год, чему способствуют улучшение инфраструктуры здравоохранения, повышение осведомленности о редких генетических заболеваниях и расширение доступа к передовым диагностическим технологиям в таких странах, как Китай, Япония и Индия. Растущее внимание региона к лечению редких заболеваний, поддерживаемое государственными инициативами и расширением инвестиций в здравоохранение, способствует ранней диагностике и лечению. Кроме того, растущее сотрудничество между международными фармацевтическими компаниями и региональными поставщиками медицинских услуг улучшает доступность инновационных методов лечения.

Анализ рынка дефицита кислотной липазы в Японии

Рынок дефицита кислой липазы в Японии набирает обороты благодаря развитой системе здравоохранения страны, активному вниманию к исследованиям редких заболеваний и растущему внедрению методов прецизионной медицины. Японский сектор здравоохранения уделяет значительное внимание ранней диагностике и специализированному лечению метаболических расстройств. Растущая интеграция генетического тестирования и передовых диагностических инструментов в клиническую практику способствует более эффективной идентификации заболеваний. Кроме того, государственные инициативы, направленные на повышение осведомленности о редких заболеваниях и обеспечение доступности лечения, стимулируют рост рынка.

Анализ рынка дефицита кислотной липазы в Индии

В 2025 году рынок препаратов, воздействующих на кислую липазу, в Индии занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется расширением инфраструктуры здравоохранения в стране и повышением осведомленности о редких генетических заболеваниях. Индия становится важным рынком для диагностики и лечения редких заболеваний благодаря улучшению доступа к генетическому тестированию и специализированной медицинской помощи. Государственные инициативы, поддерживающие программы лечения редких заболеваний, и создание специализированных центров по лечению метаболических расстройств способствуют ранней диагностике и внедрению терапии. Растущее присутствие фармацевтических компаний и исследовательских институтов, занимающихся редкими заболеваниями, также способствует расширению рынка.

Доля рынка дефицита кислой липазы

В отрасли, занимающейся лечением дефицита кислой липазы, лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Alexion Pharmaceuticals, Inc. (США)

- АстраЗенека (Великобритания)

- Amgen Inc. (США)

- Компания Pfizer Inc. (США)

- Компания Takeda Pharmaceutical Company Limited (Япония)

- Санофи (Франция)

- Regeneron Pharmaceuticals, Inc. (США)

- Merck & Co., Inc. (США)

- Novartis AG (Швейцария)

- F. Hoffmann-La Roche Ltd (Швейцария)

- BioMarin Pharmaceutical Inc. (США)

- Ultragenyx Pharmaceutical Inc. (США)

- Chiesi Farmaceutici SpA (Италия)

- Amicus Therapeutics, Inc. (США)

- Vertex Pharmaceuticals Incorporated (США)

- Компания «Эли Лилли» (США)

- Bayer AG (Германия)

- AbbVie Inc. (США)

- GSK plc (Великобритания)

- Teva Pharmaceutical Industries Ltd. (Израиль)

Какие последние тенденции наблюдаются на мировом рынке дефицита кислой липазы?

- В апреле 2025 года исследователи сообщили о прогрессе в разработке генной терапии дефицита лизосомальной кислой липазы с использованием вектора rAAV8 для доставки здоровой копии гена LAL в доклинических моделях. Исследование продемонстрировало многообещающий терапевтический потенциал у мышей, показав улучшение липидного обмена и симптомов заболевания, что указывает на потенциальный будущий подход к лечению, выходящий за рамки ферментозаместительной терапии.

- В июне 2024 года компания Alexion Pharmaceuticals подтвердила свою приверженность обеспечению непрерывного доступа к препарату Себелипаза альфа для пациентов с поздней формой дефицита лизосомальной кислой липазы, заявив о своей уверенности в клинических преимуществах терапии и продолжающихся усилиях по поддержанию устойчивых программ доступа к лечению в Великобритании.

- В декабре 2023 года Национальный институт здравоохранения и качества медицинской помощи (NICE) дал положительную рекомендацию по применению препарата Себелипаза альфа (Канума) для лечения пациентов с болезнью Вольмана, что позволило расширить доступ к этой жизненно важной ферментной заместительной терапии в рамках Национальной службы здравоохранения Великобритании. Это решение значительно улучшило доступность лечения для пациентов с тяжелым инфантильным дефицитом кислой липазы.

- В феврале 2023 года клинические исследования показали, что двукратное введение себелипазы альфа в неделю может улучшить результаты лечения младенцев, страдающих болезнью Вольмана, наиболее тяжелой формой дефицита кислой липазы. Исследователи сообщили, что увеличение частоты введения может помочь стабилизировать прогрессирование заболевания и повысить показатели выживаемости у тяжелобольных пациентов.

- В декабре 2021 года долгосрочные клинические исследования терапии себелипазой альфа продемонстрировали устойчивое улучшение показателей выживаемости, роста и биохимических маркеров у пациентов с болезнью Вольмана в течение длительного периода наблюдения. Полученные результаты подтвердили долгосрочную эффективность ферментозаместительной терапии в лечении дефицита лизосомальной кислой липазы.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.