Global Acquired Neuromyotonia Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

14.38 Billion

USD

21.25 Billion

2025

2033

USD

14.38 Billion

USD

21.25 Billion

2025

2033

| 2026 –2033 | |

| USD 14.38 Billion | |

| USD 21.25 Billion | |

| % | |

|

Сегментация мирового рынка лечения приобретенной нейромиотонии по видам лечения (противосудорожные препараты, пероральные кортикостероиды, нестероидные препараты, ацетазоламид и плазмаферез), дозировке (капсулы, инъекции, таблетки, суспензия и др.), способу введения (перорально, парентерально, внутривенно, подкожно и внутримышечно), диагностике (физический осмотр, электромиография, анализ крови, анализ мочи, МРТ и др.), симптомам (миокимия, мышечная атрофия, атаксия, снижение рефлексов, повышенное потоотделение и др.), конечным пользователям (клиника, больница и др.), каналу сбыта (больничная аптека, розничная аптека и интернет-аптека) — тенденции отрасли и прогноз до 2033 г.

Размер рынка лечения приобретенной нейромиотонии

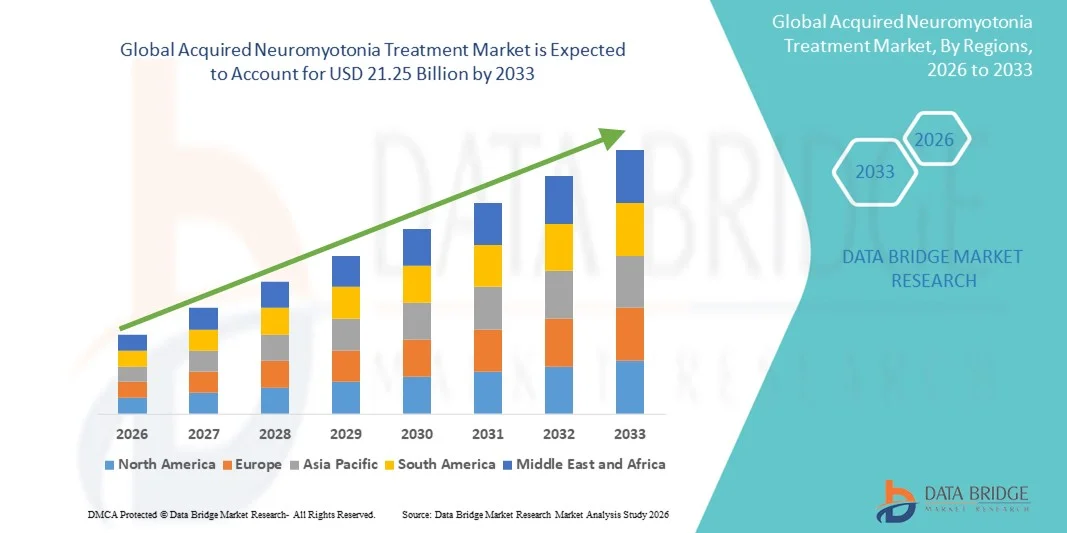

- Объем мирового рынка лечения приобретенной нейромиотонии в 2025 году оценивался в 14,38 млрд долларов США , а к 2033 году , как ожидается, он достигнет 21,25 млрд долларов США при среднегодовом темпе роста 5,00% в течение прогнозируемого периода.

- Рост рынка обусловлен, прежде всего, увеличением распространенности аутоиммунных неврологических заболеваний и достижениями в диагностических технологиях, позволяющими проводить раннее и точное выявление нейромиотонии.

- Более того, растущее применение иммунотерапии, моноклональных антител и методов плазмафереза в сочетании с растущими исследовательскими инициативами по разработке целевых терапевтических средств улучшает результаты лечения пациентов и ускоряет расширение отрасли лечения приобретенной нейромиотонии.

Анализ рынка лечения приобретенной нейромиотонии

- Лечение приобретенной нейромиотонии направлено на устранение симптомов повышенной возбудимости нервов с помощью ряда фармакологических и терапевтических вмешательств, включая противосудорожные препараты, кортикостероиды и плазмаферез, которые необходимы для улучшения нервно-мышечной функции и уменьшения дискомфорта у пациента.

- Расширение рынка обусловлено в первую очередь повышением точности диагностики с помощью электромиографии (ЭМГ) и МРТ, повышением осведомленности об аутоиммунных неврологических расстройствах и постоянными достижениями в разработке лекарственных форм для долгосрочного лечения заболеваний.

- Северная Америка доминировала на рынке приобретенного лечения нейромиотонии с наибольшей долей выручки в 39,9% в 2025 году, чему способствовала развитая инфраструктура здравоохранения, сильное присутствие специализированных неврологических центров и растущее внедрение иммуномодулирующей и симптоматической терапии в США и Канаде.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом в прогнозируемый период благодаря улучшению доступности диагностики, расширению сети больниц и увеличению расходов на здравоохранение, направленных на лечение редких нервно-мышечных заболеваний.

- Сегмент противосудорожных препаратов доминировал на рынке приобретенных препаратов для лечения нейромиотонии с долей 42,4% в 2025 году, что обусловлено их эффективностью в стабилизации нервной активности, снижении мышечных судорог и широкой доступностью как через больницы, так и через розничные аптечные каналы сбыта.

Область применения отчета и сегментация рынка лечения приобретенной нейромиотонии

|

Атрибуты |

Ключевые данные о рынке лечения приобретенной нейромиотонии |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка лечения приобретенной нейромиотонии

Достижения в области иммунотерапии и прецизионной неврологии

- Значимой и набирающей обороты тенденцией на мировом рынке лечения приобретенной нейромиотонии является растущее внедрение иммунотерапии и прецизионных неврологических подходов, обусловленное более глубоким пониманием аутоиммунных механизмов и дисфункции нервов, опосредованной антителами. Этот сдвиг способствует персонализации лечения и улучшению клинических результатов.

- Например, исследования моноклональных антител, направленных на специфические антигены ионных каналов, набирают обороты, открывая новые возможности лечения, направленные на снижение нейрональной гипервозбудимости и рецидива симптомов. Аналогичным образом, плазмаферез и внутривенное введение иммуноглобулина (ВВИГ) всё чаще применяются в случаях рефрактерного заболевания.

- Интеграция ИИ в неврологию также трансформирует диагностику и оптимизацию лечения, анализируя электрофизиологические данные и прогнозируя терапевтический эффект. Например, интерпретация электромиографии (ЭМГ) с помощью ИИ помогает врачам выявлять едва заметные нарушения в работе нервов и адаптировать методы лечения к потребностям пациента.

- Растущее использование цифровых биомаркеров и инструментов нейровизуализации в мониторинге состояния пациентов позволяет отслеживать заболевания в режиме реального времени и повышает точность текущих терапевтических схем, улучшая результаты лечения пациентов и клиническую эффективность.

- Эта тенденция к иммунологически и технологически продвинутым парадигмам лечения меняет подход к лечению нейромиотонии, делая акцент на индивидуализированном подходе и раннем вмешательстве. В связи с этим фармацевтические новаторы сосредоточиваются на разработке новых биологических препаратов и препаратов, таргетированных на антитела, для повышения эффективности и безопасности.

- Спрос на методы лечения, обеспечивающие большую точность, улучшенный контроль симптомов и меньше побочных эффектов, стремительно растет на мировых рынках, поскольку пациенты и поставщики медицинских услуг все чаще отдают предпочтение научно обоснованным, целевым и подкрепленным данными терапевтическим решениям.

Динамика рынка лечения приобретенной нейромиотонии

Водитель

Повышение уровня диагностики и прогресс в нейроиммунологии

- Рост числа диагностируемых аутоиммунных нервно-мышечных заболеваний, а также быстрый прогресс в нейроиммунологии являются основными факторами, стимулирующими спрос на лечение приобретенной нейромиотонии.

- Например, в марте 2025 года совместные исследования между крупными неврологическими институтами и биотехнологическими компаниями были сосредоточены на идентификации новых антител к ионным каналам, что способствовало бы более ранней и точной диагностике нейромиотонии.

- По мере того, как специалисты здравоохранения все глубже понимают аутоиммунные причины заболевания, такие целевые методы лечения, как внутривенные иммуноглобулины и кортикостероиды, становятся предпочтительными вариантами лечения, улучшая прогноз для пациентов и долгосрочные результаты.

- Более того, более широкое использование ЭМГ и тестирования на антитела в клинических условиях сделало раннее выявление заболеваний более эффективным, что привело к своевременному началу лечения и более эффективному купированию симптомов.

- Расширение базы пациентов, повышение осведомленности неврологов и совершенствование систем возмещения расходов на редкие нервно-мышечные заболевания дополнительно ускоряют рост рынка. Ожидается, что интеграция передовых исследовательских инициатив и клинических испытаний расширит возможности лечения в ближайшие годы.

- Более того, правительственные инициативы по поддержке исследований редких заболеваний и включение нервно-мышечных расстройств в национальные планы медицинского страхования создают новые возможности для расширения доступа к лечению.

- Ожидается, что расширение сотрудничества между больницами и производителями фармацевтической продукции в целях оптимизации клинических испытаний и каналов распространения лекарственных препаратов еще больше повысит доступность лечения и его внедрение во всем мире.

Сдержанность/Вызов

Высокие затраты на лечение и ограниченная клиническая осведомленность

- Высокая стоимость иммунотерапии, внутривенного иммуноглобулина и плазмафереза является существенным препятствием для их широкого внедрения, особенно в развивающихся системах здравоохранения с ограниченным бюджетом.

- Например, длительные схемы лечения, требующие повторных циклов иммунотерапии, могут стать финансово обременительными для пациентов, ограничивая доступ к эффективному лечению и снижая показатели приверженности.

- Ограниченная клиническая осведомленность и диагностический опыт в области редких аутоиммунных нервно-мышечных заболеваний еще больше затрудняют раннюю диагностику и лечение, что приводит к недооценке распространенности и запоздалому вмешательству.

- Кроме того, региональные различия в инфраструктуре здравоохранения и нехватка квалифицированных специалистов в области неврологии усугубляют пробелы в лечении, особенно в странах с низким и средним уровнем дохода.

- Отсутствие стандартизированных рекомендаций по лечению и недостаточное включение приобретенной нейромиотонии в программы лечения редких заболеваний создают дополнительные препятствия для последовательного ухода за пациентами.

- Преодоление этих проблем путем повышения уровня образования врачей, финансирования здравоохранения для редких заболеваний и внедрения экономически эффективных терапевтических альтернатив будет иметь решающее значение для расширения доступа к рынку и долгосрочного роста.

- Кроме того, отсутствие масштабных эпидемиологических данных ограничивает инвестиции в фармацевтическую отрасль и регламентацию приоритетов, замедляя темпы инноваций в этом терапевтическом сегменте.

- Строгие процедуры утверждения биологических препаратов и методов лечения на основе плазмы также могут задержать запуск продуктов и ограничить своевременный доступ пациентов к методам лечения нейромиотонии нового поколения.

Рынок лечения приобретенной нейромиотонии

Рынок сегментирован по признакам лечения, дозировки, способа введения, диагностики, симптомов, конечных пользователей и канала сбыта.

- Лечение

На основе лечения рынок лечения приобретенной нейромиотонии сегментируется на противосудорожные препараты, пероральные кортикостероиды, нестероидные препараты, ацетазоламид и плазмаферезную терапию. Сегмент противосудорожных препаратов доминировал на рынке с наибольшей долей выручки в 42,4% в 2025 году, в первую очередь благодаря их эффективности в стабилизации сверхактивных нервных сигналов и уменьшении мышечных подергиваний. Эти препараты, включая карбамазепин и фенитоин, широко назначаются в качестве терапии первой линии благодаря их доказанной эффективности в управлении периферической нервной гипервозбудимостью. Их доступность, простота и возможность перорального применения делают их предпочтительным выбором среди неврологов и пациентов. Кроме того, постоянное усовершенствование лекарственных форм улучшило переносимость пациентами и свело к минимуму побочные эффекты. Все более широкое включение противосудорожных препаратов в стандартные протоколы лечения еще больше укрепляет их лидирующие позиции на рынке.

Ожидается, что сегмент плазмафереза будет демонстрировать самые высокие темпы роста – 22,5% – в период с 2026 по 2033 год, что обусловлено его клинической эффективностью при тяжёлых или рефрактерных случаях нейромиотонии. Эта терапия эффективно удаляет аутоантитела из кровотока, обеспечивая значительное улучшение мышечного контроля и снижение частоты рецидивов симптомов. Растущая доступность оборудования для плазмафереза в крупных больницах и неврологических центрах расширяет доступ к лечению. Более того, государственные и частные инициативы, направленные на поддержку плазмафереза при аутоиммунных неврологических заболеваниях, ускоряют его внедрение. По мере роста осведомлённости о преимуществах терапевтического плазмафереза, всё больше врачей рекомендуют его пациентам, трудно поддающимся лечению. Ожидается, что рост инвестиций в исследования в области плазмафереза также усилит рост сегмента в прогнозируемый период.

- По дозировке

В зависимости от дозировки рынок сегментируется на капсулы, инъекции, таблетки, суспензии и другие формы. Сегмент таблеток доминировал на рынке с долей 39,8% в 2025 году, поскольку большинство противосудорожных препаратов и кортикостероидов обычно назначаются в форме таблеток для удобства и соблюдения режима лечения. Таблетки пользуются популярностью благодаря своей стабильной точности дозирования, портативности и более длительному сроку хранения по сравнению с жидкими формами. Пациенты, проходящие хроническое лечение, предпочитают таблетки из-за удобства ежедневного использования, особенно в амбулаторных условиях. Кроме того, наличие дженериков и форм с пролонгированным высвобождением улучшило показатели приверженности среди постоянных пациентов. Фармацевтические компании продолжают внедрять инновации в дизайн таблеток для улучшения абсорбции и минимизации желудочно-кишечных побочных эффектов, что еще больше укрепляет доминирование в этом сегменте.

Ожидается, что сегмент инъекционных препаратов продемонстрирует самый быстрый среднегодовой темп роста на уровне 20,9% в период с 2026 по 2033 год, чему будет способствовать растущий спрос на инъекционные иммунотерапевтические препараты и кортикостероиды для лечения острой нейромиотонии. Инъекционные препараты обеспечивают быстрый терапевтический эффект, что делает их незаменимыми в больницах и отделениях неотложной помощи. Врачи предпочитают инъекции пациентам, которые не реагируют на пероральные препараты или нуждаются в немедленной иммуномодуляции. Расширение использования терапии внутривенными иммуноглобулинами (IVIg), которые в основном вводятся инъекционно, вносит основной вклад в этот рост. Более того, инновации в области предварительно заполненных шприцев и форм для самостоятельного введения повышают эффективность введения. Рост осведомленности и доступности биологических инъекционных препаратов дополнительно стимулирует рост этого сегмента во всем мире.

- По способу введения

По способу введения рынок сегментируется на пероральный, парентеральный, внутривенный, подкожный и внутримышечный. Доля перорального применения в 2025 году составила 44,3% благодаря широкому применению пероральных противосудорожных препаратов и кортикостероидов для лечения симптомов лёгкой и средней тяжести. Пероральные пути введения неинвазивны, экономически эффективны и предпочтительны для лечения хронических заболеваний. Они позволяют пациентам поддерживать длительную терапию без необходимости в стационаре, что делает их весьма практичными в амбулаторных условиях и на дому. Инновации в области оральных форм с пролонгированным высвобождением увеличили продолжительность терапевтического эффекта и снизили частоту приёма. Растущее предпочтение пациентами удобных пероральных методов лечения по сравнению с инвазивными методами укрепило доминирование этого пути на рынке.

Прогнозируется, что сегмент внутривенных инфузий будет расти самыми быстрыми темпами среднегодового темпа роста на 23,1% в период с 2026 по 2033 год, в первую очередь за счёт расширения использования внутривенного иммуноглобулина (ВВИГ) и плазмафереза. Внутривенное введение обеспечивает более быстрое действие препарата и критически важно при острых или тяжёлых эпизодах нейромиотонии. Больницы и специализированные инфузионные центры всё чаще внедряют внутривенные методы лечения благодаря их доказанной эффективности и контролируемому механизму введения. Достижения в области технологий инфузионных насосов и улучшение протоколов безопасности улучшили результаты лечения и комфорт пациентов. Кроме того, ожидается, что растущее число поставщиков ВВИГ и государственная поддержка доступа к иммунотерапии будут способствовать значительному росту этого сегмента.

- По диагнозу

На основе диагностики рынок сегментируется на физикальное обследование, электромиографию, анализы крови и мочи, МРТ и другие. Сегмент электромиографии (ЭМГ) доминировал на рынке с долей 37,5% в 2025 году, поскольку ЭМГ остается краеугольным камнем диагностики нейромиотонии. Этот тест выявляет аномальные электрические разряды в мышцах, позволяя врачам дифференцировать приобретенную нейромиотонию от других нервно-мышечных заболеваний. Развитие систем интерпретации ЭМГ с использованием искусственного интеллекта повысило точность и снизило диагностические ошибки. Рост осведомленности неврологов и более широкое внедрение портативных ЭМГ-устройств в клиническую практику еще больше укрепили его рыночные позиции. Кроме того, интеграция данных ЭМГ с программным обеспечением для мониторинга пациентов повышает точность диагностики и помогает эффективно отслеживать ход лечения.

Ожидается, что сегмент анализов крови будет демонстрировать самый быстрый среднегодовой темп роста (CAGR) – 21,6% в период с 2026 по 2033 год, что обусловлено растущим использованием антител для выявления аутоиммунной нейромиотонии. Анализы крови, выявляющие антитела к потенциалзависимым калиевым каналам (VGKC) и CASPR2, стали ключевыми диагностическими инструментами. Эти тесты всё чаще включаются в неврологические панели для ранней и точной диагностики. По мере развития автоматизации лабораторий значительно улучшаются сроки выполнения и точность иммуноферментных анализов. Доступность и доступность тестирования на антитела в диагностических центрах по всему миру дополнительно стимулирует этот сегмент. Растущий интерес к диагностике на основе биомаркеров для выбора таргетной терапии продолжит стимулировать спрос в ближайшие годы.

- По симптомам

На основании симптомов рынок сегментируется на миокимию, мышечную атрофию, атаксию, снижение рефлексов, повышенное потоотделение и другие симптомы. Сегмент миокимии доминировал на рынке с долей 40,9% в 2025 году, поскольку это наиболее распространенный и узнаваемый клинический симптом приобретенной нейромиотонии. Частое возникновение непроизвольных мышечных подергиваний стимулирует раннее обращение к врачу, что приводит к более быстрой диагностике и началу лечения. Для эффективного купирования миокимических симптомов часто назначают противосудорожную терапию и иммуномодуляторы. Повышение осведомленности пациентов и технологический прогресс в диагностике на основе ЭМГ еще больше усилили значимость сегмента. Кроме того, постоянное совершенствование методов лечения гиперреактивности нервов улучшило качество жизни пациентов, поддерживая продолжающееся доминирование.

Ожидается, что сегмент мышечной атрофии будет демонстрировать самый быстрый среднегодовой темп роста (CAGR) – 19,8% в период с 2026 по 2033 год. Это обусловлено растущим вниманием к раннему вмешательству для предотвращения прогрессирующей потери мышечной массы. Мышечная атрофия часто наблюдается у пациентов с нейромиотонией, длительно не получающих лечения, и достижения в области физиотерапии и нейрореабилитации улучшили результаты лечения. Растущая интеграция физиотерапии с фармакологическими режимами доказала свою эффективность в сохранении мышечной силы. Ожидается, что расширение исследований и разработок, направленных на изучение путей нервно-мышечной регенерации, откроет новые возможности лечения. Больницы и клиники также уделяют особое внимание обучению пациентов для снижения риска инвалидности, что дополнительно стимулирует рост сегмента.

- Конечными пользователями

По типу конечных пользователей рынок делится на клиники, больницы и прочие. Больничный сегмент доминировал на рынке, имея наибольшую долю выручки в 52,4% в 2025 году благодаря наличию современного диагностического оборудования, квалифицированных неврологов и отделений плазмафереза. Больницы остаются основными точками оказания помощи при острых и тяжелых случаях нейромиотонии, требующих внутривенного иммуноглобулина или иммунотерапии. Наличие многопрофильных бригад улучшает координацию лечения и мониторинг состояния пациентов. Расширение участия больниц в клинических исследованиях редких нервно-мышечных заболеваний дополнительно способствует росту рынка. Кроме того, государственное финансирование и улучшение инфраструктуры специализированных неврологических отделений укрепляют доминирующее положение больниц на этом рынке.

Прогнозируется, что сегмент клиник будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 21,2% в период с 2026 по 2033 год, поскольку амбулаторные неврологические клиники расширяют свою роль в лечении хронических заболеваний. Клиники предлагают экономически эффективное последующее наблюдение, выписку рецептов и консультирование пациентов по вопросам долгосрочной терапии. Рост числа специализированных нейромышечных центров и неврологов, предлагающих частные консультации, способствует этому росту. Цифровые инструменты управления пациентами и услуги телемедицины повышают доступность услуг для пациентов в отдаленных районах. Кроме того, переход к профилактическим моделям и моделям оказания помощи на дому подтверждает растущую роль клиник в непрерывном лечении нейромиотонии.

- По каналу распространения

По каналам сбыта рынок подразделяется на больничные аптеки, розничные аптеки и интернет-аптеки. Сегмент больничных аптек доминировал на рынке с долей 47,9% в 2025 году, поскольку большинство иммунотерапевтических препаратов, кортикостероидов и препаратов для плазмафереза отпускается через аптеки, связанные с больницами. Эти аптеки обеспечивают надлежащее обращение с лекарственными средствами и своевременный прием жизненно важных лекарственных средств под наблюдением специалистов. Тесное сотрудничество между больничными фармацевтами и неврологами повышает безопасность лекарственных средств и улучшает управление запасами. Кроме того, увеличение числа госпитализаций с острыми случаями и рост спроса на лекарственные средства для стационарных пациентов усилили роль больничных аптек в предоставлении лекарственных средств.

Ожидается, что сегмент онлайн-аптек продемонстрирует самый быстрый среднегодовой темп роста в 24,5% в период с 2026 по 2033 год, что обусловлено растущей цифровизацией здравоохранения и стремлением пациентов к удобному доступу к лекарствам. Резкий рост числа платформ электронной коммерции, предлагающих рецептурные неврологические препараты, значительно повысил доступность лекарств для пациентов с хроническими заболеваниями. Интернет-аптеки обеспечивают доставку на дом, виртуальные консультации и продление рецептов по подписке, что повышает приверженность к долгосрочному лечению. Правительства ряда стран все чаще одобряют модели онлайн-аптек для улучшения доступа пациентов с редкими заболеваниями. По мере глобального роста проникновения интернета и использования цифровых платежей ожидается, что онлайн-канал дистрибуции будет играть решающую роль в расширении охвата пациентов.

Региональный анализ рынка лечения приобретенной нейромиотонии

- Северная Америка доминировала на рынке приобретенного лечения нейромиотонии с наибольшей долей выручки в 39,9% в 2025 году, чему способствовала развитая инфраструктура здравоохранения, сильное присутствие специализированных неврологических центров и растущее внедрение иммуномодулирующей и симптоматической терапии в США и Канаде.

- Доминирование региона подкрепляется высоким уровнем диагностики, повышением осведомленности среди медицинских работников и широким доступом к передовым методам лечения, таким как иммунотерапия и плазмаферез.

- Кроме того, присутствие ведущих фармацевтических компаний и специализированных неврологических центров способствует развитию терапевтических инноваций и ускоряет процесс одобрения лекарственных препаратов. Пациенты в Северной Америке также получают выгоду от благоприятной политики возмещения расходов и доступа к новым протоколам лечения, что способствует улучшению результатов лечения и устойчивому росту рынка.

Обзор рынка лечения нейромиотонии в США

В 2025 году доля рынка лечения нейромиотонии в США в выручке составила 79% в Северной Америке, что обусловлено наличием передовых неврологических центров, высокой точностью диагностики и широким внедрением иммунотерапии и противосудорожных препаратов. Росту рынка способствует растущая распространенность аутоиммунных неврологических заболеваний, а также государственная поддержка исследований редких заболеваний. Более того, обширные клинические испытания и одобрение FDA новых терапевтических препаратов укрепляют позиции США на рынке. Доступность современных методов электромиографии (ЭМГ) и МРТ способствует раннему выявлению заболеваний, улучшая результаты лечения.

Европа получила представление о рынке лечения нейромиотонии

Ожидается, что рынок лечения приобретенной нейромиотонии в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, главным образом благодаря повышению осведомленности о редких нервно-мышечных заболеваниях и доступу к высококачественным системам здравоохранения. Значительные инвестиции в клинические исследования и сотрудничество между больницами и фармацевтическими компаниями ускоряют развитие терапевтических методов. Европейские страны внедряют современные иммуномодулирующие и плазмаферезные методы лечения, повышая стандарты лечения пациентов. Наличие благоприятных систем возмещения расходов дополнительно стимулирует внедрение лечения в больницах и специализированных клиниках.

Великобритания приобрела информацию о рынке лечения нейромиотонии

Ожидается, что рынок лечения приобретенной нейромиотонии в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будут способствовать достижения в области неврологических исследований и расширение доступа к специализированным медицинским учреждениям. Национальная служба здравоохранения (NHS) играет ключевую роль в содействии ранней диагностике посредством совершенствования методов направления пациентов к специалистам и внедрения диагностических технологий. Рост осведомлённости пациентов об аутоиммунных заболеваниях нервной системы и усиление акцента на пациентоориентированной терапии также способствуют росту рынка в Великобритании. Расширение участия в клинических испытаниях неврологических препаратов нового поколения также укрепляет позиции на рынке Великобритании.

Германия приобрела информацию о рынке лечения нейромиотонии

Ожидается, что рынок лечения нейромиотонии в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода благодаря развитой медицинской инфраструктуре страны, передовым научно-исследовательским институтам и внедрению высокоточных нейродиагностических инструментов. Немецкие поставщики медицинских услуг делают акцент на раннем выявлении заболевания и комплексных планах лечения, включающих противосудорожные препараты и плазмаферез. Поддержка систем возмещения расходов и сотрудничество между государственными и частными медицинскими учреждениями повышают доступность лечения. Кроме того, ориентация страны на инновации в области медицинских технологий способствует интеграции передовых терапевтических решений.

Обзор рынка лечения приобретенной нейромиотонии в Азиатско-Тихоокеанском регионе

Рынок лечения приобретенной нейромиотонии в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в 22% в год в период с 2026 по 2033 год, что обусловлено расширением доступа к медицинской помощи, повышением осведомленности пациентов и улучшением диагностических возможностей в таких странах, как Китай, Япония и Индия. Стремительный рост инфраструктуры здравоохранения и государственные инвестиции в программы лечения редких заболеваний способствуют раннему вмешательству и доступности лечения. Фармацевтические компании региона все активнее инвестируют в исследования и партнерские отношения для разработки доступных методов лечения, расширяя их доступность как для сельского, так и для городского населения.

Япония приобрела информацию о рынке лечения нейромиотонии

Рынок лечения нейромиотонии, приобретенный Японией, набирает обороты благодаря развитой инфраструктуре здравоохранения, старению населения и растущему спросу на специализированную неврологическую помощь. Особая ориентация Японии на технологические инновации привела к разработке усовершенствованных диагностических устройств и эффективных схем лечения. Например, сотрудничество больниц с биотехнологическими компаниями обеспечивает более быструю доступность иммуно-направленных препаратов. Эффективная государственная политика поддержки здравоохранения и высокая осведомленность пациентов способствуют повышению уровня охвата лечением в больницах и клиниках.

Индия приобрела информацию о рынке лечения нейромиотонии

В 2025 году доля рынка лечения нейромиотонии, приобретенного Индией, в выручке Азиатско-Тихоокеанского региона была наибольшей благодаря расширению диагностического охвата, повышению уровня медицинской осведомленности и быстрому развитию инфраструктуры здравоохранения. Рынок поддерживается государственными инициативами, направленными на поддержку лечения редких заболеваний, и выходом на рынок глобальных фармацевтических компаний, предлагающих доступные методы лечения. Более широкое внедрение пероральных и парентеральных методов лечения, а также усиление клинической поддержки в городских больницах, способствуют проникновению на рынок. Ориентация Индии на внутреннее производство лекарственных препаратов также позиционирует страну как развивающийся центр экономически эффективных решений для лечения нейромиотонии.

Приобретенная доля рынка лечения нейромиотонии

Индустрию лечения приобретенной нейромиотонии в основном возглавляют хорошо зарекомендовавшие себя компании, среди которых:

- Grifols, SA (Испания)

- Octapharma AG (Швейцария)

- Takeda Pharmaceutical Company Limited (Япония)

- Новартис АГ (Швейцария)

- Pfizer Inc. (США)

- Бакстер (США)

- CSL (Австралия)

- UCB (Бельгия)

- Jazz Pharmaceuticals, Inc. (Ирландия)

- Биоген (США)

- Кедрион (Италия)

- Mallinckrodt plc (Ирландия)

- Teva Pharmaceutical Industries Ltd (Израиль)

- Fresenius Kabi AG (Германия)

- Натус Медикал Инкорпорейтед (США)

- НИХОН КОХДЕН КОРПОРАЦИЯ. (Япония)

- Кэдвелл (США)

- GC Corp. (Южная Корея)

- Merck & Co., Inc. (США)

- F. Hoffmann-La Roche Ltd (Швейцария)

Каковы последние события на мировом рынке лечения приобретенной нейромиотонии?

- В январе 2025 года в журнале PubMed было опубликовано исследование клинического случая 16-летней девушки с диагнозом приобретённая нейромиотония, у которой наблюдалось значительное клиническое выздоровление после терапии внутривенным иммуноглобулином (ВВИГ) после отсутствия эффекта от традиционных противосудорожных препаратов. Это открытие подтверждает, что ВВИГ является основным методом лечения иммуноопосредованной нейромиотонии, обеспечивая быстрое облегчение симптомов и стойкое улучшение неврологических функций в случаях, когда лечение неэффективно.

- В феврале 2024 года в клиническом отчёте, опубликованном в Международном журнале исследований в области медицинских наук, был подробно описан случай 51-летней женщины, страдающей от постоянных мышечных подергиваний, скованности и повышенной потливости, у которой была диагностирована приобретённая нейромиотония. Пациентка продемонстрировала значительное выздоровление после повторной плазмафереза, что подчёркивает важность плазмафереза в лечении аутоиммунных форм заболевания и его растущую роль в клинической практике для контроля симптомов.

- В сентябре 2023 года в механистическом обзоре, опубликованном в журнале MDPI Biomolecules, был проанализирован связанный с антителами к CASPR2 гипервозбудимость периферических нервов и её молекулярная связь с приобретённой нейромиотонией. Исследование выявило новые терапевтические мишени, направленные на восстановление нарушенной кластеризации ионных каналов и синаптической стабильности, что открывает путь к дальнейшей разработке биологических и прецизионных методов лечения аутоиммунной нейромиотонии.

- В декабре 2022 года исследователи на сайте ResearchGate опубликовали документированный случай развития приобретенной нейромиотонии у молодого мужчины после вакцинации от COVID-19, у которого был выявлен выраженный положительный результат теста на антитела к CASPR2 и комплексу VGKC. В отчёте подчёркивается, что аутоиммунные реакции, вызванные вакциной, могут спровоцировать развитие синдромов гипервозбудимости нервов, что подтверждает необходимость раннего тестирования на антитела и иммунотерапии при схожих неврологических проявлениях после вакцинации.

- В октябре 2022 года в журнале Cureus Journal of Medical Science был опубликован клинический случай пациента с тяжёлым синдромом Исаакса, у которого была достигнута полная ремиссия симптомов после инфузии ритуксимаба. Исследование выявило терапевтический потенциал ритуксимаба в случаях, рефрактерных к кортикостероидам и противосудорожным препаратам, что открыло новые возможности для пациентов с синдромом гипервозбудимости периферических нервов, опосредованным антителами.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.