Global Adrenoleukodystrophy Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

393.04 Million

USD

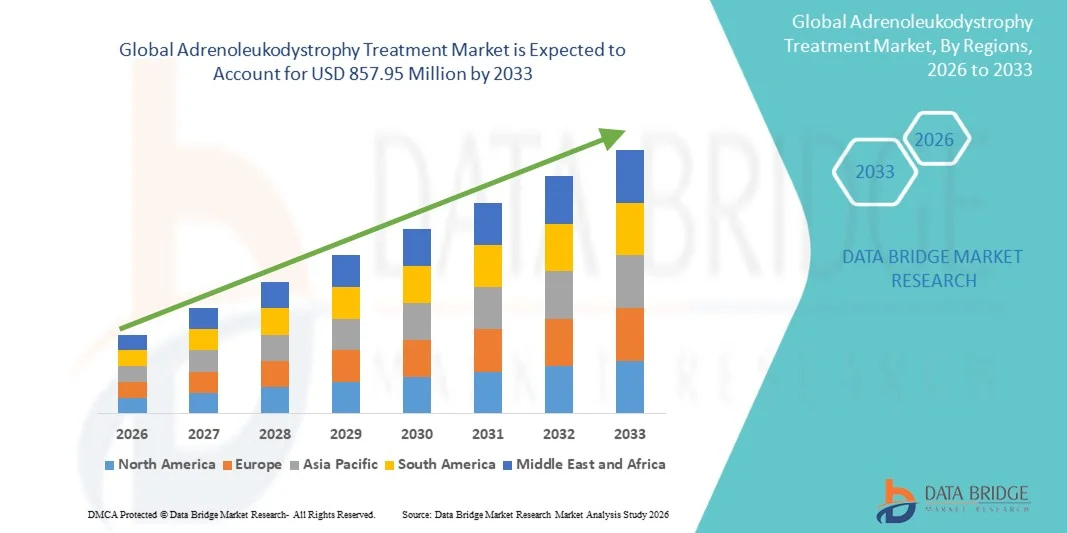

857.95 Million

2025

2033

USD

393.04 Million

USD

857.95 Million

2025

2033

| 2026 –2033 | |

| USD 393.04 Million | |

| USD 857.95 Million | |

| % | |

|

Сегментация мирового рынка лечения адренолейкодистрофии по типу (детская церебральная адренолейкодистрофия (ccALD), адреномиелопатия, болезнь Аддисона и другие), типу лечения (медикаментозное лечение, генная терапия, трансплантация костного мозга и другие), способу введения (пероральный и парентеральный), конечным пользователям (больницы, домашний уход, специализированные клиники и другие), каналам сбыта (больничные аптеки, онлайн-аптеки, розничные аптеки и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка лечения адренолейкодистрофии

- Объем мирового рынка лечения адренолейкодистрофии в 2025 году оценивался в 393,04 млн долларов США и, как ожидается, достигнет 857,95 млн долларов США к 2033 году , демонстрируя среднегодовой темп роста в 10,25% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением числа диагностированных редких генетических заболеваний и продолжающимися достижениями в области генной терапии и лечения, направленного на ферменты, что расширяет терапевтические возможности для пациентов с адренолейкодистрофией.

- Кроме того, растущие инвестиции в исследования редких заболеваний, повышение осведомленности о них и расширение программ скрининга новорожденных делают таргетную терапию важнейшим методом лечения. Эти факторы в совокупности ускоряют разработку и внедрение инновационных методов лечения, что значительно стимулирует рост отрасли.

Анализ рынка лечения адренолейкодистрофии

- Лечение адренолейкодистрофии направлено на контроль этого редкого наследственного неврологического заболевания, поражающего миелиновую оболочку и надпочечники. Терапевтические подходы включают трансплантацию гемопоэтических стволовых клеток, генную терапию , кортикостероидную терапию при надпочечниковой недостаточности и поддерживающую терапию, что делает эти методы лечения необходимыми для замедления прогрессирования заболевания и улучшения результатов лечения пациентов.

- Растущий спрос на лечение адренолейкодистрофии в первую очередь обусловлен повышением осведомленности о редких генетических заболеваниях, улучшением ранней диагностики благодаря программам скрининга новорожденных и быстрым развитием передовых методов лечения, таких как генно-модифицированная терапия стволовыми клетками и таргетная молекулярная терапия.

- Северная Америка доминировала на рынке лечения адренолейкодистрофии, занимая наибольшую долю выручки в 41,3% в 2025 году. Это объясняется развитой исследовательской инфраструктурой, ранним внедрением инновационных методов лечения и присутствием крупных биотехнологических и фармацевтических компаний, разрабатывающих методы лечения редких заболеваний, особенно в США, где регуляторные стимулы и финансирование исследований редких заболеваний поддерживают клиническую разработку.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения адренолейкодистрофии в течение прогнозируемого периода благодаря улучшению инфраструктуры здравоохранения, повышению осведомленности о редких генетических заболеваниях и расширению доступа к передовым диагностическим и лечебным учреждениям в развивающихся странах.

- В 2025 году сегмент генной терапии доминировал на рынке лечения адренолейкодистрофии, занимая 38,6% рынка. Это обусловлено его потенциалом в устранении основной генетической причины заболевания, а также растущим числом клинических испытаний и разрешений регулирующих органов на инновационные терапевтические решения на основе генов.

Обзор отчета и сегментация рынка лечения адренолейкодистрофии

|

Атрибуты |

Ключевые аспекты рынка лечения адренолейкодистрофии |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка лечения адренолейкодистрофии

«Развитие генной терапии и подходов к прецизионной медицине»

- Значительной и быстро развивающейся тенденцией на мировом рынке лечения адренолейкодистрофии является растущее развитие генной терапии и методов прецизионной медицины, направленных на устранение первопричины заболевания, а не только на купирование симптомов. Эта эволюция существенно меняет терапевтический ландшафт редких неврологических расстройств.

- Например, генная терапия Skysona, разработанная компанией bluebird bio, предназначена для лечения церебральной адренолейкодистрофии путем модификации собственных стволовых клеток пациента для введения функциональных копий дефектного гена, ответственного за заболевание. Аналогичным образом, несколько биотехнологических компаний продвигают новые генные методы лечения через клинические испытания, чтобы расширить доступность терапии.

- Интеграция генной терапии в стратегии лечения позволяет корректировать дефектные гены, вызывающие адренолейкодистрофию, потенциально замедляя или останавливая нейродегенерацию. Например, новые методы лечения используют вирусные векторы для доставки функциональных генов в клетки пациента, улучшая метаболические функции и предотвращая дальнейшее прогрессирование заболевания. Кроме того, подходы прецизионной медицины помогают врачам разрабатывать стратегии лечения, основанные на индивидуальном генетическом профиле и тяжести заболевания.

- Все более широкое внедрение передовых методов генетической диагностики и терапевтических платформ способствует более раннему выявлению заболеваний и целенаправленному планированию лечения. Благодаря скоординированным программам оказания помощи и специализированным лечебным центрам, медицинские работники могут сочетать генетическое тестирование, неврологический мониторинг и передовые методы терапии, обеспечивая комплексный подход к лечению пациентов.

- Тенденция к более целенаправленным, инновационным и модифицирующим течение заболевания методам лечения коренным образом меняет ландшафт терапии редких заболеваний. Вследствие этого такие компании, как Orchard Therapeutics, разрабатывают генно-модифицированные клеточные терапии, направленные на коррекцию генетических дефектов, связанных с адренолейкодистрофией и другими наследственными метаболическими расстройствами.

- В системах здравоохранения быстро растет спрос на передовые методы лечения, направленные на устранение первопричины генетического заболевания адренолейкодистрофии, поскольку врачи и исследователи все чаще уделяют приоритетное внимание долгосрочному лечению заболевания и улучшению показателей выживаемости пациентов.

- Достижения в технологиях генетического скрининга и диагностике на основе биомаркеров улучшают раннее выявление заболеваний и стратификацию пациентов, позволяя медицинским работникам применять более целенаправленные и эффективные стратегии лечения.

Динамика рынка лечения адренолейкодистрофии

Водитель

«Растущий спрос обусловлен повышением осведомленности о редких заболеваниях и расширением исследований в области генной терапии».

- Растущая распространенность программ повышения осведомленности о редких генетических заболеваниях в сочетании с расширением инвестиций в передовые биотехнологические исследования является существенным фактором, обуславливающим повышенный спрос на методы лечения адренолейкодистрофии.

- Например, в сентябре 2022 года компания bluebird bio получила разрешение регулирующих органов США на использование генной терапии Skysona для лечения ранней активной церебральной адренолейкодистрофии, что укрепило портфель препаратов для лечения редких неврологических заболеваний. Ожидается, что подобные стратегии ведущих компаний будут способствовать росту отрасли лечения адренолейкодистрофии в прогнозируемый период.

- По мере того как медицинские работники все больше осознают долгосрочные неврологические осложнения, связанные с адренолейкодистрофией, в специализированных медицинских центрах растет спрос на передовые методы лечения, такие как трансплантация стволовых клеток и генная терапия.

- Кроме того, растущее внедрение программ скрининга новорожденных в ряде стран позволяет выявлять адренолейкодистрофию на ранней стадии, что значительно повышает эффективность лечения и расширяет круг пациентов, имеющих право на современные методы терапии.

- Усиление сотрудничества между биотехнологическими компаниями, академическими исследовательскими институтами и организациями здравоохранения ускоряет разработку инновационных методов лечения редких генетических метаболических расстройств, тем самым укрепляя глобальную систему лечения. Рост стимулов для разработки орфанных препаратов и увеличение финансирования исследований дополнительно способствуют разработке новых терапевтических решений.

- Расширение государственных инициатив и программ финансирования редких заболеваний побуждает фармацевтические компании вкладывать больше средств в разработку передовых методов лечения адренолейкодистрофии и других наследственных нарушений обмена веществ.

- Усиление регуляторной поддержки посредством присвоения статуса орфанного препарата и ускоренных процедур одобрения помогает компаниям более эффективно выводить на рынок инновационные методы лечения, способствуя доступности терапии редких заболеваний.

Сдержанность/Вызов

«Ограниченное количество пациентов и высокие затраты на лечение»

- Опасения, связанные с крайне ограниченным числом пациентов, страдающих адренолейкодистрофией, представляют собой серьезную проблему для общего расширения рынка. Поскольку это заболевание классифицируется как редкое генетическое расстройство, небольшое количество диагностированных пациентов ограничивает возможности крупномасштабного коммерческого применения и замедляет широкое внедрение терапии.

- Например, высокие затраты на разработку передовых методов лечения, таких как генная терапия и трансплантация стволовых клеток, часто приводят к чрезвычайно дорогостоящим вариантам лечения, что затрудняет доступность для многих пациентов, не имеющих надежной системы возмещения расходов.

- Решение этих экономических проблем за счет усовершенствованных систем возмещения затрат, государственных программ финансирования и инициатив по поддержке пациентов с редкими заболеваниями имеет решающее значение для улучшения доступа пациентов к передовым методам лечения. Такие компании, как Orchard Therapeutics и bluebird bio, сосредоточены на расширении клинических исследований и партнерских отношений для снижения долгосрочных барьеров на пути к лечению. Кроме того, сложные нормативные требования к терапии редких заболеваний могут замедлять процесс утверждения продуктов и задерживать выход инновационных методов лечения на рынок.

- Несмотря на то, что передовые методы лечения продолжают демонстрировать многообещающие клинические результаты, высокая стоимость лечения и ограниченная доступность специализированных лечебных центров остаются серьезными препятствиями, особенно на развивающихся рынках здравоохранения.

- Преодоление этих проблем за счет расширения программ финансирования редких заболеваний, улучшения диагностической инфраструктуры и расширения доступа к передовым методам лечения будет иметь решающее значение для поддержания долгосрочного роста рынка лечения адренолейкодистрофии.

- Ограниченная доступность специализированных лечебных центров и квалифицированных медицинских специалистов, способных выполнять сложные процедуры, такие как трансплантация стволовых клеток, может ограничивать доступ пациентов к передовым методам лечения.

- Кроме того, задержки в ранней диагностике, вызванные недостаточной осведомленностью и ограниченной инфраструктурой генетического тестирования в ряде регионов, могут препятствовать своевременному началу лечения и негативно влиять на результаты лечения пациентов.

Обзор рынка лечения адренолейкодистрофии

Рынок сегментирован по типу, виду лечения, способу введения, конечным пользователям и каналам сбыта.

- По типу

В зависимости от типа заболевания рынок лечения адренолейкодистрофии сегментируется на детскую церебральную адренолейкодистрофию (ccALD), адреномиелопатию, болезнь Аддисона и другие. Сегмент детской церебральной адренолейкодистрофии (ccALD) доминировал на рынке, занимая наибольшую долю выручки в 2025 году, что обусловлено тяжестью и быстрым прогрессированием заболевания у пораженных детей. Эта форма адренолейкодистрофии требует немедленного медицинского вмешательства, включая генную терапию и трансплантацию гемопоэтических стволовых клеток, что значительно увеличивает спрос на лечение. Наличие таргетной терапии и растущие программы скрининга новорожденных также способствуют повышению показателей диагностики случаев ccALD. Кроме того, активные исследования и клинические испытания, направленные на церебральные формы заболевания, поддерживают рост сегмента. Системы здравоохранения отдают приоритет раннему лечению ccALD из-за агрессивного неврологического прогрессирования заболевания, что еще больше укрепляет его доминирование на рынке.

Ожидается, что сегмент адреномиелопатии продемонстрирует самый быстрый темп роста в течение прогнозируемого периода, чему способствуют повышение осведомленности и улучшение диагностических возможностей для форм заболевания с началом во взрослом возрасте. Адреномиелопатия, как правило, развивается в более позднем возрасте и поражает большее количество недиагностированных пациентов по сравнению с детскими формами. По мере того, как генетическое тестирование становится все более доступным, все больше взрослых пациентов получают диагноз и лечение этого заболевания. Достижения в симптоматическом лечении и поддерживающей терапии также способствуют расширению применения методов лечения. Кроме того, ожидается, что увеличение исследований в области лечения нейродегенеративных заболеваний ускорит разработку терапевтических средств для лечения адреномиелопатии. Все эти факторы в совокупности способствуют сильному прогнозируемому росту этого сегмента.

- По типу лечения

В зависимости от типа лечения рынок лечения адренолейкодистрофии сегментируется на медикаментозное лечение, генную терапию, трансплантацию костного мозга и другие методы. Сегмент генной терапии доминировал на рынке, занимая наибольшую долю выручки в 38,6% в 2025 году, благодаря своему потенциалу напрямую воздействовать на лежащую в основе генетическую мутацию, ответственную за заболевание. Генная терапия работает путем введения функциональных копий дефектного гена в стволовые клетки пациента, что помогает предотвратить накопление очень длинноцепочечных жирных кислот, вызывающих неврологические повреждения. Растущие успехи клинических испытаний и одобрения регулирующих органов генной терапии значительно ускорили внедрение этих методов лечения. Например, препарат Skysona, разработанный компанией bluebird bio, продемонстрировал многообещающие результаты в лечении ранних церебральных форм заболевания путем модификации собственных гемопоэтических стволовых клеток пациента. Кроме того, растущие инвестиции со стороны биотехнологических компаний и благоприятное регулирование орфанных препаратов стимулируют разработку инновационных платформ генной терапии, еще больше укрепляя доминирование этого сегмента.

Ожидается, что сегмент лекарственных препаратов продемонстрирует самый быстрый темп роста в прогнозируемый период с 2026 по 2033 год, чему способствует растущее использование фармацевтических препаратов для лечения надпочечниковой недостаточности и неврологических симптомов, связанных с этим заболеванием. Лекарственные препараты, особенно кортикостероиды, широко используются для лечения дисфункции надпочечников у пациентов с этим заболеванием, что делает их важным компонентом долгосрочного лечения. Доступность и относительно низкая стоимость лекарственных препаратов по сравнению с передовыми методами лечения также способствуют их широкому применению в различных медицинских учреждениях. Кроме того, фармацевтические компании активно инвестируют в разработку вспомогательных методов лечения, направленных на замедление прогрессирования заболевания и улучшение качества жизни пациентов. Повышение осведомленности о редких метаболических расстройствах и улучшение диагностических возможностей также увеличивают число пациентов, получающих раннее фармакологическое лечение. Все эти факторы в совокупности поддерживают прогнозируемый быстрый рост сегмента лекарственных препаратов в ближайшие годы.

- Путем административного управления

В зависимости от способа введения рынок сегментируется на пероральный и парентеральный. Парентеральный сегмент доминировал на рынке, занимая наибольшую долю выручки в 2025 году, в основном благодаря таким передовым методам лечения, как генная терапия, трансплантация костного мозга и внутривенное введение препаратов. Эти методы лечения требуют введения под медицинским наблюдением в специализированных медицинских учреждениях, что обеспечивает точную дозировку и мониторинг состояния пациента. Парентеральное введение также обеспечивает более быстрый терапевтический эффект и более высокую биодоступность по сравнению с пероральным лечением. Больницы и специализированные клиники часто используют инъекционные или инфузионные методы лечения тяжелых неврологических заболеваний. Кроме того, достижения в области биологических препаратов и клеточной терапии еще больше расширяют использование парентеральных методов введения при лечении редких заболеваний.

Ожидается, что сегмент пероральных препаратов продемонстрирует самый быстрый темп роста в течение прогнозируемого периода благодаря расширению использования пероральных кортикостероидов и вспомогательных препаратов для лечения надпочечниковой недостаточности и неврологических симптомов. Пероральные препараты представляют собой удобный и экономически эффективный вариант лечения для длительного контроля заболевания. Пациенты часто предпочитают пероральный прием, поскольку это позволяет продолжать лечение вне стационара. Усовершенствованные технологии разработки лекарственных форм также повышают стабильность препаратов и приверженность пациентов к лечению. Ожидается, что растущая доступность пероральных схем лечения редких метаболических расстройств будет способствовать дальнейшему росту в этом сегменте. По мере повышения осведомленности и улучшения диагностики спрос на доступные пероральные препараты будет продолжать расти.

- Для конечных пользователей

В зависимости от конечных пользователей рынок сегментируется на больницы, домашний уход, специализированные клиники и другие. Сегмент больниц доминировал на рынке, занимая наибольшую долю выручки в 2025 году, благодаря сложности лечения адренолейкодистрофии. Передовые методы лечения, такие как трансплантация стволовых клеток и генная терапия, требуют специализированной медицинской инфраструктуры и междисциплинарной клинической экспертизы, доступной в основном в больничных условиях. Больницы также предоставляют комплексные диагностические услуги, включая МРТ, генетическое тестирование и неврологические обследования, необходимые для лечения заболевания. Кроме того, пациенты, проходящие интенсивную терапию, часто нуждаются в тщательном наблюдении и послелечебном уходе. Наличие квалифицированных медицинских специалистов и передовых технологий лечения еще больше укрепляет доминирование больниц в этом сегменте.

Ожидается, что сегмент специализированных клиник продемонстрирует самый быстрый темп роста в течение прогнозируемого периода благодаря увеличению числа центров лечения редких заболеваний и неврологических расстройств. Эти клиники ориентированы на персонализированный уход за пациентами и передовые протоколы лечения, разработанные с учетом редких генетических заболеваний. Многие специализированные клиники сотрудничают с научно-исследовательскими учреждениями и фармацевтическими компаниями, чтобы обеспечить доступ к клиническим испытаниям и инновационным методам лечения. Растущее внимание к специализированной помощи при редких заболеваниях стимулирует предпочтение пациентов именно этим учреждениям. Кроме того, улучшенные сети направлений и услуги телемедицины расширяют доступ к специализированным клиникам по всему миру. Ожидается, что эти факторы значительно ускорят рост сегмента.

- По каналам сбыта

По каналам сбыта рынок сегментируется на больничные аптеки, онлайн-аптеки, розничные аптеки и другие. Сегмент больничных аптек доминировал на рынке, занимая наибольшую долю выручки в 2025 году благодаря применению в больницах передовых методов лечения, таких как генная терапия и трансплантация костного мозга. Больничные аптеки играют решающую роль в управлении специализированными лекарственными препаратами, необходимыми для лечения редких заболеваний. Они обеспечивают надлежащее хранение, обработку и отпуск дорогостоящих биологических препаратов и клеточной терапии. Кроме того, больничные аптеки работают в регулируемых медицинских учреждениях, обеспечивая безопасность пациентов и точность лечения. Растущее использование больничных протоколов лечения тяжелых неврологических расстройств еще больше укрепляет доминирование этого сегмента.

Ожидается, что сегмент онлайн-аптек продемонстрирует самый быстрый темп роста в прогнозируемый период благодаря быстрому развитию цифровых медицинских платформ и растущему предпочтению пациентов к удобному доступу к лекарствам. Онлайн-аптеки предлагают более простые процессы заказа, доставку на дом и улучшенную доступность для длительной медикаментозной терапии. Пациенты, страдающие хроническими симптомами, связанными с адренолейкодистрофией, все чаще полагаются на цифровые медицинские услуги для получения рецептов и медицинских принадлежностей. Кроме того, рост телемедицинских консультаций способствует онлайн-выдаче рецептов. Ожидается, что растущая цифровизация каналов распространения медицинских услуг значительно ускорит рост в этом сегменте.

Региональный анализ рынка лечения адренолейкодистрофии

- Северная Америка доминировала на рынке лечения адренолейкодистрофии, занимая наибольшую долю выручки в 41,3% в 2025 году. Это объясняется развитой научно-исследовательской инфраструктурой, ранним внедрением инновационных методов лечения и присутствием крупных биотехнологических и фармацевтических компаний, разрабатывающих методы лечения редких заболеваний.

- Медицинские учреждения и научно-исследовательские институты региона уделяют первостепенное внимание ранней диагностике, специализированным программам лечения и доступу к передовым терапевтическим решениям, чему способствуют широкомасштабные программы скрининга новорожденных и повышение осведомленности о редких генетических заболеваниях.

- Широкое внедрение этого метода лечения дополнительно поддерживается сильной нормативно-правовой базой, значительными инвестициями в биотехнологические исследования и присутствием крупных фармацевтических и биотехнологических компаний, разрабатывающих передовые методы лечения, что делает Северную Америку ведущим рынком решений для лечения адренолейкодистрофии как в клинической практике, так и в научных исследованиях.

Анализ рынка лечения адренолейкодистрофии в США

В 2025 году рынок лечения адренолейкодистрофии в США занял наибольшую долю выручки в Северной Америке – 78%, чему способствовали развитая инфраструктура здравоохранения, широко распространенные программы скрининга новорожденных и раннее внедрение инновационных методов лечения, таких как генная терапия и трансплантация гемопоэтических стволовых клеток. Пациенты и лица, осуществляющие уход за ними, все чаще отдают приоритет доступу к передовым методам лечения, направленным на устранение основного генетического дефекта. Активное присутствие биотехнологических и фармацевтических компаний, проводящих клинические испытания и разрабатывающих орфанные препараты, еще больше стимулирует рынок. Кроме того, благоприятная нормативно-правовая база, включая стимулы для орфанных препаратов и ускоренное одобрение, в значительной степени способствует расширению возможностей лечения адренолейкодистрофии в США.

Анализ рынка лечения адренолейкодистрофии в Европе

Прогнозируется, что европейский рынок лечения адренолейкодистрофии будет расти значительными темпами в течение всего прогнозируемого периода, в основном за счет повышения осведомленности о редких генетических заболеваниях и улучшения инфраструктуры здравоохранения. Строгая нормативная поддержка терапии редких заболеваний, а также программы ранней диагностики способствуют внедрению передовых методов лечения в регионе. Европейские медицинские учреждения также внедряют междисциплинарные подходы к лечению неврологических и надпочечниковых осложнений, связанных с адренолейкодистрофией. В таких странах, как Германия, Франция и Италия, наблюдается значительный рост числа стационарных и специализированных клиник, что способствует расширению рынка.

Анализ рынка лечения адренолейкодистрофии в Великобритании

Ожидается, что рынок лечения адренолейкодистрофии в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют повышение осведомленности о редких заболеваниях и государственные инициативы по борьбе с редкими заболеваниями. Усиленное внимание к ранней диагностике с помощью генетического тестирования и скрининга новорожденных способствует своевременному вмешательству с использованием генной терапии и поддерживающих лекарственных препаратов. Кроме того, развитая инфраструктура здравоохранения, легкий доступ к специализированным клиникам и сотрудничество между научно-исследовательскими учреждениями и биотехнологическими компаниями способствуют внедрению инновационных методов лечения. Растущая доступность программ возмещения затрат на лечение редких заболеваний дополнительно стимулирует рост рынка.

Анализ рынка лечения адренолейкодистрофии в Германии

Ожидается, что рынок лечения адренолейкодистрофии в Германии будет расти значительными темпами в течение прогнозируемого периода, чему способствуют активная научно-исследовательская деятельность, развитая больничная инфраструктура и растущее внимание к персонализированному подходу к лечению. Информационно-просветительские кампании и программы генетического консультирования повышают показатели ранней диагностики, что имеет решающее значение для эффективного лечения. Интеграция передовых методов генной терапии и лечения стволовыми клетками в специализированных лечебных центрах набирает обороты, особенно для церебральных форм заболевания. Акцент Германии на инновациях, безопасности пациентов и качестве здравоохранения способствует внедрению новых подходов к лечению, стимулируя общий рост рынка.

Анализ рынка лечения адренолейкодистрофии в Азиатско-Тихоокеанском регионе

Рынок лечения адренолейкодистрофии в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами (CAGR 23%) в период с 2026 по 2033 год, чему способствуют увеличение инвестиций в здравоохранение, расширение доступа к передовой диагностике и повышение осведомленности о редких генетических заболеваниях в таких странах, как Китай, Япония и Индия. Улучшение больничной инфраструктуры и рост числа специализированных клиник, способных проводить передовые методы лечения, поддерживают расширение рынка. Кроме того, государственные инициативы по продвижению лечения редких заболеваний, а также растущая доступность генной терапии и поддерживающего лечения ускоряют внедрение методов лечения. Повышение доступности и ценовой доступности терапии в городских и полугородских регионах также способствует росту рынка в Азиатско-Тихоокеанском регионе.

Анализ рынка лечения адренолейкодистрофии в Японии

Рынок лечения адренолейкодистрофии в Японии набирает обороты благодаря развитой системе здравоохранения страны, растущему вниманию к редким заболеваниям и увеличению инвестиций в генную терапию и клинические исследования. Ранняя диагностика с помощью генетического скрининга и эффективные программы стационарного лечения способствуют внедрению передовых методов лечения. Пациенты и лица, осуществляющие уход, все чаще отдают предпочтение инновационным методам терапии, способным замедлить прогрессирование заболевания и улучшить качество жизни. Интеграция протоколов лечения с междисциплинарными группами специалистов в специализированных центрах способствует росту рынка. Кроме того, государственное финансирование и стимулы для орфанных препаратов поддерживают доступность и внедрение терапии.

Анализ рынка лечения адренолейкодистрофии в Индии

В 2025 году рынок лечения адренолейкодистрофии в Индии занимал наибольшую долю в Азиатско-Тихоокеанском регионе, что объясняется улучшением инфраструктуры здравоохранения, повышением осведомленности о редких заболеваниях и расширением доступности диагностических и лечебных учреждений. Растущий средний класс в Индии, расширение городских сетей здравоохранения и увеличение инвестиций в программы лечения редких заболеваний стимулируют спрос на передовые методы лечения, включая генную терапию и поддерживающую терапию. Внедрение государственных инициатив по управлению редкими заболеваниями и расширение сотрудничества с международными биотехнологическими компаниями еще больше ускоряют внедрение методов лечения. Доступность по цене, расширение сети специализированных клиник и улучшенный доступ к передовым диагностическим технологиям являются ключевыми факторами, способствующими росту рынка в Индии.

Доля рынка лечения адренолейкодистрофии

В отрасли лечения адренолейкодистрофии лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- bluebird bio, Inc. (США)

- Minoryx Therapeutics SL (Испания)

- Poxel SA (Франция)

- Viking Therapeutics, Inc. (США)

- Genetix Biotherapeutics Inc. (США)

- MedDay Pharmaceuticals SAS (Франция)

- Orpheris Inc. (США)

- NeuroVia Biotech (США)

- Sperogenix Therapeutics (США)

- Autobahn Therapeutics (США)

- Magenta Therapeutics, Inc. (США)

- Генная терапия Taysha (США)

- Нейроген, Инк. (США)

- SwanBio Therapeutics, Inc. (США)

- Ultragenyx Pharmaceutical Inc. (США)

- Regenxbio Inc. (США)

- Neuraxpharm Group GmbH (Германия)

- Vertex Pharmaceuticals Incorporated (США)

- PTC Therapeutics, Inc. (США)

- NeuroVive Pharmaceutical AB (Швеция)

Какие последние тенденции наблюдаются на мировом рынке лечения адренолейкодистрофии?

- В июле 2025 года компания Minoryx Therapeutics достигла важного регуляторного рубежа, когда Европейское агентство по лекарственным средствам (EMA) подтвердило право на регистрацию (MAA) своего перорального препарата лериглитазона для лечения церебральной адренолейкодистрофии, что подчеркивает прогресс на пути к более широкому распространению нового препарата, модифицирующего течение заболевания.

- В октябре 2024 года долгосрочные клинические данные показали, что первая одобренная генная терапия для лечения адренолейкодистрофии значительно улучшает состояние пациентов с церебральной адренолейкодистрофией: 94% пролеченных пациентов остаются без серьезных нарушений в течение шести лет после лечения, что подчеркивает устойчивый терапевтический эффект генной терапии.

- В июне 2024 года Стэнфордская медицинская школа объявила, что ее педиатрический центр стал одним из всего четырех учреждений в США, имеющих право предлагать одобренную FDA генную терапию для лечения Х-сцепленной адренолейкодистрофии, расширяя клинический доступ к жизненно важному лечению за пределы клинических испытаний.

- В июне 2023 года компания Minoryx Therapeutics получила одобрение FDA на начало клинического исследования III фазы (CALYX) лериглитазона у взрослых пациентов с Х-с-ALD, что стало важным шагом на пути к потенциальным будущим вариантам лечения, выходящим за рамки существующих стандартов.

- В ноябре 2021 года в журнале Nature Biotechnology была опубликована первая генная терапия, специально разработанная для лечения адренолейкодистрофии (эливальдоген аутотемцел, продаваемый под торговой маркой Skysona). Это стало историческим прорывом, поскольку первая генная терапия для АЛД (аденолейкодистрофии) смогла остановить прогрессирующее неврологическое ухудшение у пораженных детей.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.