Global Agammaglobulinemia Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

14.00 Billion

USD

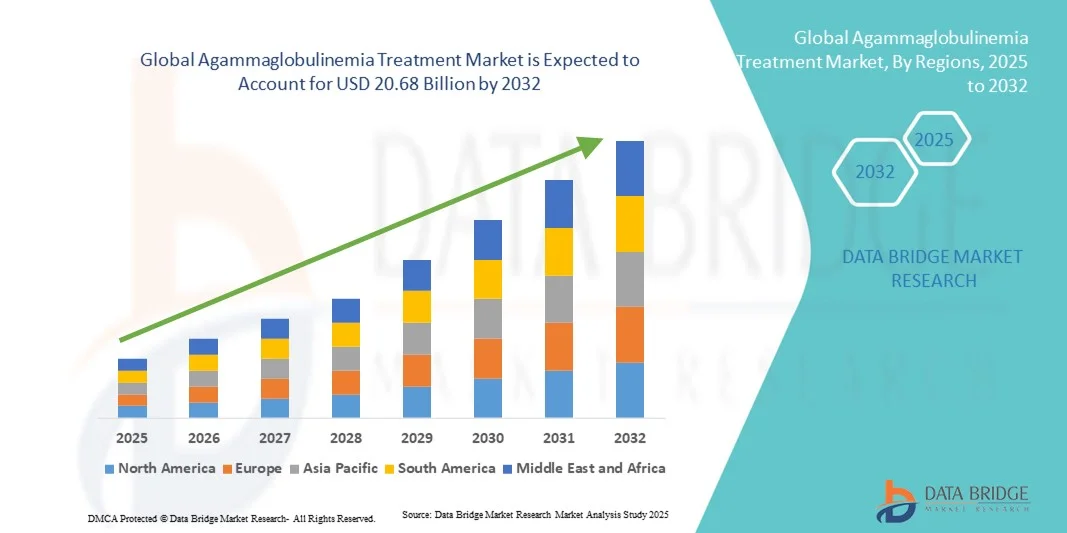

20.68 Billion

2024

2032

USD

14.00 Billion

USD

20.68 Billion

2024

2032

| 2025 –2032 | |

| USD 14.00 Billion | |

| USD 20.68 Billion | |

| % | |

|

Сегментация мирового рынка лечения агаммаглобулинемии по типу (аутосомно-рецессивная агаммаглобулинемия, Х-сцепленная агаммаглобулинемия с дефицитом гормона роста и Х-сцепленная агаммаглобулинемия (Х-СЛ)), лечению (гаммаглобулин и антибиотики), способу введения (перорально, внутривенно и др.), каналу сбыта (аптеки при больницах, розничные аптеки и интернет-аптеки), конечным пользователям (больницы, уход на дому, специализированные клиники и др.) — тенденции отрасли и прогноз до 2032 г.

Размер рынка лечения агаммаглобулинемии

- Объем мирового рынка лечения агаммаглобулинемии в 2024 году оценивался в 14,00 млрд долларов США и, как ожидается, достигнет 20,68 млрд долларов США к 2032 году при среднегодовом темпе роста 6,90% в течение прогнозируемого периода.

- Рост рынка обусловлен в первую очередь повышением осведомленности и улучшением диагностики первичных иммунодефицитных состояний, а также достижениями в области заместительной терапии иммуноглобулинами и разработкой целевых лекарственных средств.

- Кроме того, растущее внимание к персонализированной медицине и увеличение числа клинических исследований, посвященных новым биологическим препаратам и генной терапии, повышают эффективность и доступность лечения. Эти факторы в совокупности стимулируют внедрение передовых методов лечения, тем самым внося значительный вклад в расширение мирового рынка лечения агаммаглобулинемии.

Анализ рынка лечения агаммаглобулинемии

- Лечение агаммаглобулинемии, включающее терапию гаммаглобулином и антибиотиками, имеет решающее значение для контроля этого редкого иммунного заболевания, восстанавливая уровень антител и снижая риск инфицирования у пациентов с генетическими иммунодефицитными состояниями.

- Растущий спрос на лечение агаммаглобулинемии обусловлен, прежде всего, достижениями в области генетической диагностики, наличием усовершенствованных формул иммуноглобулинов и растущим признанием редких заболеваний среди медицинских работников и пациентов.

- Северная Америка доминировала на мировом рынке лечения агаммаглобулинемии с наибольшей долей выручки в 42,3% в 2024 году, чему способствовала надежная инфраструктура здравоохранения, эффективные системы возмещения расходов и присутствие ведущих биофармацевтических компаний, разрабатывающих передовые методы иммунотерапии.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения агаммаглобулинемии в течение прогнозируемого периода, что обусловлено увеличением инвестиций в здравоохранение, улучшением диагностических сетей и повышением осведомленности о первичных иммунодефицитах.

- Сегмент лечения гаммаглобулином доминировал на рынке лечения агаммаглобулинемии с долей рынка 56,9% в 2024 году, что объясняется его доказанной клинической эффективностью, широким распространением для замены антител и постоянными инновациями в области внутривенных и подкожных путей введения.

Область применения отчета и сегментация рынка лечения агаммаглобулинемии

|

Атрибуты |

Ключевые данные о рынке лечения агаммаглобулинемии |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка лечения агаммаглобулинемии

Достижения в области генной терапии и персонализированных формул иммуноглобулинов

- Значительной и быстрорастущей тенденцией на мировом рынке лечения агаммаглобулинемии является растущее внимание к генной терапии и разработке персонализированных иммуноглобулиновых заместительных терапий для обеспечения долгосрочного или радикального лечения пациентов с генетическим иммунодефицитом.

- Например, продолжающиеся исследования генной терапии Х-сцепленной агаммаглобулинемии (XLA) с использованием лентивирусных и основанных на CRISPR подходов показывают многообещающие результаты в восстановлении функции В-клеток и снижении зависимости от пожизненных инфузий иммуноглобулинов.

- Внедрение препаратов подкожного иммуноглобулина (SCIG) нового поколения, отличающихся повышенной стабильностью и удобством самостоятельного введения, улучшает соблюдение пациентами предписаний и качество жизни, а также сокращает количество визитов в больницу. Более того, индивидуальный подбор дозы иммуноглобулина и цифровые инструменты мониторинга состояния здоровья позволяют более эффективно и индивидуализированно лечить дефицит антител.

- Интеграция диагностики на основе искусственного интеллекта и предиктивной аналитики в иммунологию помогает врачам выявлять подтипы агаммаглобулинемии на ранних стадиях и оптимизировать результаты терапии на основе генетических и клинических данных. Благодаря этим технологиям медицинские работники могут отслеживать риск инфицирования и более точно корректировать схемы лечения.

- Эта тенденция к прецизионной медицине и генным инновациям коренным образом меняет ожидания от лечения и стратегии ухода при иммунодефицитах. В связи с этим такие компании, как Takeda и CSL Behring, инвестируют в передовые биологические препараты и программы генной коррекции, направленные на лечение XLA и других врожденных дефицитов антител.

- Спрос на методы лечения нового поколения, сочетающие генетическую коррекцию с устойчивой иммунозащитой, стремительно растет как среди детей, так и среди взрослых пациентов, поскольку врачи все чаще отдают предпочтение долгосрочным и низкотравматичным методам лечения.

Динамика рынка лечения агаммаглобулинемии

Водитель

Рост числа диагностических тестов и растущий спрос на иммуноглобулиновую терапию

- Растущая глобальная осведомленность о первичных иммунодефицитных состояниях и улучшение возможностей генетического тестирования являются существенными факторами растущего спроса на лечение агаммаглобулинемии.

- Например, в марте 2024 года компания CSL Behring расширила свои мощности по производству иммуноглобулинов, чтобы удовлетворить растущий спрос на внутривенные и подкожные препараты во всем мире, обеспечив лучшую доступность и непрерывность лечения.

- Поскольку ранняя диагностика становится более распространенной благодаря скринингу новорожденных и передовым геномным инструментам, все больше пациентов выявляются на стадиях, поддающихся лечению, что обуславливает постоянный спрос на терапию гамма-глобулином и дополнительные антибиотики.

- Кроме того, поставщики медицинских услуг и пациенты все чаще прибегают к терапии с использованием подкожных иммуноглобулинов (SCIG), которые вводятся самостоятельно и обеспечивают гибкость, безопасность и лучшую приверженность лечению, способствуя расширению рынка в сфере домашнего ухода и специализированных клиник.

- Удобство инфузии на дому, снижение зависимости от стационарного лечения и улучшение результатов, оцениваемых пациентами, являются ключевыми факторами, способствующими принятию заместительной иммуноглобулиновой терапии в качестве стандарта лечения как на развитых, так и на развивающихся рынках. Тенденция к использованию пролонгированных и рекомбинантных препаратов дополнительно усиливает рост рынка.

Сдержанность/Вызов

Высокая стоимость лечения и ограниченная доступность генной терапии

- Высокая стоимость пожизненной заместительной терапии иммуноглобулинами и ограниченная доступность генной терапии создают значительные трудности для обеспечения равноправного доступа и доступности лечения агаммаглобулинемии.

- Например, пациенты в странах с низким и средним уровнем дохода часто сталкиваются с финансовыми и логистическими препятствиями для постоянного снабжения иммуноглобулином из-за зависимости от донорства плазмы и сложных систем распределения холодовой цепи.

- Устранение этих экономических и логистических препятствий посредством региональных инициатив по сбору плазмы, расширения страхового покрытия и государственно-частного партнерства имеет решающее значение для улучшения доступа и обеспечения устойчивого развития. Такие компании, как Grifols и Octapharma, инвестируют в укрепление цепочек поставок, чтобы смягчить эти ограничения.

- Кроме того, ограниченное количество клинических центров, оснащённых для проведения передовых процедур генной терапии, ограничивает глобальный доступ к ним, задерживая их внедрение, несмотря на обнадеживающие результаты клинических испытаний. Несмотря на продолжающееся сотрудничество, расширяющее доступ, инфраструктурные пробелы остаются значительными.

- Несмотря на определенный прогресс в направлении более рентабельного производства и более широкой доступности, высокое финансовое бремя и региональные различия продолжают препятствовать широкомасштабному внедрению, особенно в системах здравоохранения с ограниченными ресурсами.

- Преодоление этих проблем посредством стратегий оптимизации затрат, гармонизации нормативно-правовой базы и глобальных кампаний по повышению осведомленности будет иметь решающее значение для обеспечения долгосрочного роста и доступности для пациентов на рынке лечения агаммаглобулинемии.

Рынок лечения агаммаглобулинемии

Рынок сегментирован по типу, лечению, пути введения, каналу сбыта и конечным пользователям.

- По типу

По типу рынок лечения агаммаглобулинемии сегментируется на аутосомно-рецессивную агаммаглобулинемию, Х-сцепленную агаммаглобулинемию с дефицитом гормона роста и Х-сцепленную агаммаглобулинемию (ХЛА). Сегмент Х-сцепленной агаммаглобулинемии (ХЛА) доминировал на рынке с наибольшей долей выручки в 2024 году благодаря своей более высокой распространенности и обширной исследовательской работе. Эта форма, вызванная мутациями гена BTK, составляет большинство диагностированных случаев агаммаглобулинемии и остается ключевой целью генной и иммуноглобулиновой терапии. Постоянные клинические достижения, устоявшиеся диагностические протоколы и обширное присутствие регистров пациентов в Северной Америке и Европе укрепили это доминирование. Ранний скрининг и улучшенное генетическое консультирование повышают показатели выявления, обеспечивая стабильный рост рынка решений для лечения ХЛА. Постоянное включение ХЛА в программы финансирования редких заболеваний и постоянные фармацевтические инновации еще больше укрепляют его лидирующие позиции.

Ожидается, что сегмент аутосомно-рецессивной агаммаглобулинемии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено усовершенствованиями в области секвенирования нового поколения и доступностью молекулярной диагностики. Растущая осведомленность о не сцепленных с Х-хромосомой генетических вариантах и более глубокое понимание врачами атипичных проявлений иммунодефицита расширяют базу пациентов. Расширение исследований в области терапии, специфичной для мутаций, и инициатив по картированию редких заболеваний способствует повышению клинического интереса к этим подтипам. Расширение программ генетического тестирования на развивающихся рынках и совместные исследования между академическими учреждениями способствуют ранней диагностике. Ожидается, что рост инвестиций биотехнологических компаний в узкоспециализированные сегменты редких заболеваний ускорит разработку и внедрение методов лечения этого подтипа.

- Лечение

На основе лечения рынок сегментирован на гаммаглобулин и антибиотики. Сегмент гаммаглобулина доминировал на рынке с долей выручки 56,9% в 2024 году, поскольку он остается краеугольным камнем терапии для восстановления иммунной функции у пациентов с агаммаглобулинемией. Внутривенные и подкожные формы иммуноглобулина широко используются для профилактики инфекций и повышения выживаемости в детской и взрослой популяции. Постоянные инновации продуктов, включая удлиненный период полувыведения и рекомбинантные формулы, улучшают клинические результаты и удобство для пациентов. Надежные системы возмещения расходов и расширенная инфраструктура сбора плазмы дополнительно стимулируют рынок. Больницы и специализированные клиники остаются основными центрами лечения из-за клинического наблюдения, необходимого для инфузий иммуноглобулина. Высокая клиническая эффективность, давние разрешения регулирующих органов и широкий терапевтический охват лежат в основе доминирования этого сегмента.

Ожидается, что сегмент антибиотиков будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено его ролью в дополнительной и профилактической терапии наряду с терапией иммуноглобулинами. Рост устойчивости к противомикробным препаратам привел к акценту на персонализированных схемах лечения антибиотиками, адаптированных для пациентов с ослабленным иммунитетом. Расширение программ эпиднадзора за инфекциями в больницах и амбулаторных условиях повышает точность применения антибиотиков. Разработка таргетных противомикробных препаратов для лечения хронических респираторных инфекций и инфекций придаточных пазух носа, связанных с иммунодефицитами, стимулирует расширение рынка. Интеграция телемедицинского мониторинга антибиотиков также способствует эффективному лечению инфекций. Ожидается, что сочетание стратегий профилактического применения антибиотиков и улучшение доступа к специализированной помощи будет способствовать росту в этом сегменте в прогнозируемый период.

- По способу введения

На основе пути введения рынок сегментирован на пероральный, внутривенный и другие. Внутривенный путь доминировал на мировом рынке лечения агаммаглобулинемии в 2024 году благодаря своей способности обеспечивать быстрое замещение антител высокой дозой для эффективной профилактики инфекций. Внутривенный иммуноглобулин (ВВИГ) является хорошо зарекомендовавшим себя методом лечения с надежными клиническими данными, подтверждающими его эффективность при лечении тяжелого дефицита антител. Больницы и инфузионные центры остаются основными местами для внутривенного введения, обеспечивая безопасность и контроль дозировки под медицинским наблюдением. Постоянные инновации в формулах ВВИГ сократили время инфузии и побочные реакции, улучшая приверженность пациентов. Разветвленная инфраструктура здравоохранения, поддерживающая внутривенную терапию, способствует устойчивому доминированию. Хорошее знание врачами и благоприятная политика возмещения расходов делают внутривенную терапию предпочтительным путем введения.

Прогнозируется, что сегмент пероральных препаратов будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено растущим количеством исследований в области пероральной антибиотикотерапии и экспериментальных форм пероральных иммуноглобулинов. Пероральные препараты становятся все более предпочтительными при легких инфекциях и для долгосрочной профилактики, особенно в амбулаторных условиях и в условиях домашнего ухода. Простота применения, более низкая стоимость лечения и сокращение количества визитов в больницу делают пероральные варианты привлекательными для лечения хронических заболеваний. Технологические достижения в области систем доставки лекарств повышают биодоступность пероральных форм. Переход к пациентоориентированному лечению и более широкое применение телемедицины способствуют лучшему соблюдению режимов пероральной терапии. Ожидается, что по мере развития клинической валидации пероральные формы будут занимать все большую долю в поддерживающей терапии.

- По каналу распространения

На основе канала сбыта рынок сегментируется на больничные аптеки, розничные аптеки и интернет-аптеки. Сегмент больничных аптек доминировал на рынке с наибольшей долей в 2024 году, что объясняется концентрацией иммуноглобулиновой терапии и сложного ведения инфекций в больничных условиях. Больницы служат централизованными пунктами распределения для инфузий внутривенных иммуноглобулинов и введения антибиотиков в контролируемых условиях. Налаженная инфраструктура холодовой цепи для биологических препаратов и прямая связь со стационарными и амбулаторными иммунологическими отделениями поддерживают высокие показатели этого сегмента. Больницы также выигрывают от институциональных соглашений о закупках и постоянных направлений пациентов. Необходимость врачебного контроля и немедленного доступа к неотложной помощи еще больше усиливает зависимость от больничных аптек. Выгодные условия возмещения расходов и интегрированные системы предоставления медицинской помощи продолжают стимулировать спрос на лекарственные средства в больницах.

Ожидается, что сегмент интернет-аптек будет расти самыми быстрыми темпами в период с 2025 по 2032 год, чему будет способствовать стремительная цифровизация здравоохранения и растущая потребность в удобном доступе к лекарствам. Платформы интернет-аптек расширяют возможности управления термолабильными биологическими препаратами благодаря передовым решениям в области логистики и холодовой цепи. Пациенты, получающие подкожную иммуноглобулиновую терапию, всё чаще предпочитают онлайн-доставку из-за удобства лечения на дому. Интеграция систем электронных рецептов, цифровых способов оплаты и услуг телеконсультаций обеспечивает бесперебойный доступ пациентов. Растущая нормативная поддержка телефармацевтических операций на развитых и развивающихся рынках ещё больше ускоряет их внедрение. Ожидается, что рост проникновения интернета и расширение электронной коммерции в сфере здравоохранения сделают интернет-аптеки ключевым направлением роста в ближайшие годы.

- Конечными пользователями

На основе конечных пользователей рынок делится на больницы, уход на дому, специализированные клиники и другие. Сегмент больниц доминировал на мировом рынке в 2024 году, что обусловлено концентрацией передовых диагностических, терапевтических и инфузионных возможностей в больничных условиях. Больницы предоставляют комплексную помощь, включая внутривенную иммуноглобулиновую терапию, лечение острых инфекций и генетическое тестирование, что делает их основными центрами диагностики и лечения. Мощная клиническая инфраструктура и многопрофильные модели оказания помощи способствуют точному мониторингу и непрерывному ведению пациентов. Наличие высококвалифицированных специалистов, а также доступ к передовому медицинскому оборудованию еще больше расширяют возможности предоставления лечения в больницах. Больницы также играют важную роль в начале терапии до перевода пациентов на домашний уход. Их налаженные системы возмещения расходов и централизованные закупки лекарств обеспечивают устойчивое лидерство на рынке.

Прогнозируется, что сегмент домашнего ухода будет самым быстрорастущим в период с 2025 по 2032 год, чему будет способствовать растущее внедрение терапии подкожным иммуноглобулином (SCIG) и расширение программ домашнего инфузионного лечения. Домашнее лечение обеспечивает значительное удобство, экономию средств и повышение комфорта для пациентов, особенно для тех, кому требуется пожизненная терапия. Портативные инфузионные устройства, домашнее обучение под руководством медсестры и телемедицинский мониторинг позволяют пациентам безопасно вводить препараты самостоятельно. Поставщики медицинских услуг и плательщики все чаще поддерживают домашний уход, чтобы снизить нагрузку на больницы и оптимизировать использование ресурсов. Достижения в области формул SCIG и инфузионных технологий дополнительно повышают независимость пациентов и приверженность к лечению. Ожидается, что сочетание предпочтений пациентов, экономической эффективности и поддержки системы здравоохранения будет способствовать значительному росту в этом сегменте в течение прогнозируемого периода.

Региональный анализ рынка лечения агаммаглобулинемии

- Северная Америка доминировала на мировом рынке лечения агаммаглобулинемии с наибольшей долей выручки в 42,3% в 2024 году, чему способствовала надежная инфраструктура здравоохранения, эффективные системы возмещения расходов и присутствие ведущих биофармацевтических компаний, разрабатывающих передовые методы иммунотерапии.

- Потребители и поставщики медицинских услуг в Северной Америке все больше внимания уделяют раннему генетическому тестированию, долгосрочному лечению заболеваний и терапии иммуноглобулинами на дому, что повышает удобство для пациентов и соблюдение ими предписаний.

- Широкое внедрение телемедицинских платформ и решений для дистанционного мониторинга пациентов дополнительно способствует поддержанию приверженности лечению и непрерывности ухода. Постоянная государственная поддержка через программы финансирования редких заболеваний и расширение центров сбора плазмы способствуют устойчивому росту рынка в США и Канаде.

Обзор рынка лечения агаммаглобулинемии в США

Рынок лечения агаммаглобулинемии в США в 2024 году занял самую большую долю выручки в Северной Америке – 79%, благодаря ранней диагностике, развитой инфраструктуре здравоохранения и акценту на лечении редких заболеваний. Страна выигрывает от активной клинической исследовательской деятельности и растущего доступа пациентов к заместительной терапии иммуноглобулинами. Наличие государственного финансирования и поддержки разработки орфанных препаратов дополнительно ускоряет инновации. Более того, благодаря удобству для пациентов растёт внедрение внутривенных и подкожных иммуноглобулинов (ВВИГ/ПКИГ) в домашних условиях. Эти факторы в совокупности укрепляют лидирующие позиции США в области лечения агаммаглобулинемии.

Обзор европейского рынка лечения агаммаглобулинемии

Ожидается, что рынок лечения агаммаглобулинемии в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, чему будет способствовать рост осведомленности о первичных иммунодефицитных заболеваниях (ПИД) и расширение доступа к специализированным медицинским услугам. Внедрение регистров редких заболеваний в европейских странах повышает показатели диагностики и качество мониторинга состояния пациентов. Более того, расширение центров сбора плазмы и совместные программы между больницами повышают доступность иммуноглобулинов. Растущая поддержка со стороны органов здравоохранения и Европейского агентства по лекарственным средствам (EMA) в отношении терапии редких заболеваний дополнительно стимулирует развитие регионального рынка.

Обзор рынка лечения агаммаглобулинемии в Великобритании

Ожидается, что рынок лечения агаммаглобулинемии в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будут способствовать значительные инвестиции в геномные исследования и инициативы по ранней диагностике. Сосредоточение внимания Национальной службы здравоохранения (NHS) на программах лечения редких заболеваний и улучшении систем направления пациентов к специалистам способствует ранней диагностике и лечению. Кроме того, акцент Великобритании на равноправном доступе к внутривенной иммуноглобулиновой терапии (ВВИГ) через государственные системы здравоохранения способствует устойчивому росту рынка. Продолжающиеся клинические исследования генной терапии также способствуют обнадеживающим перспективам лечения пациентов с агаммаглобулинемией.

Обзор рынка лечения агаммаглобулинемии в Германии

Ожидается, что рынок лечения агаммаглобулинемии в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода благодаря развитой медицинской инфраструктуре страны и высоким расходам на здравоохранение. Акцент Германии на биофармацевтические инновации и производство препаратов плазмы крови повышает доступность и финансовую доступность терапии. Политика здравоохранения страны, ориентированная на пациента, и возмещение расходов на иммуноглобулиновую терапию способствуют её постоянному внедрению. Кроме того, сотрудничество биотехнологических компаний и академических учреждений стимулирует исследования в области новых таргетных методов лечения агаммаглобулинемии.

Обзор рынка лечения агаммаглобулинемии в Азиатско-Тихоокеанском регионе

Рынок лечения агаммаглобулинемии в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в год на уровне 23,4% в прогнозируемый период с 2025 по 2032 год, что обусловлено ростом осведомленности о редких генетических заболеваниях и расширением доступа к медицинской помощи в странах с развивающейся экономикой, таких как Китай, Япония и Индия. Растущие инвестиции региона в терапию на основе плазмы крови и инициативы общественного здравоохранения по ранней диагностике являются ключевыми факторами роста. Более того, региональное сотрудничество, направленное на расширение возможностей генетического тестирования и политики возмещения расходов на лечение, дополнительно способствует улучшению качества медицинской помощи в странах Азиатско-Тихоокеанского региона.

Обзор рынка лечения агаммаглобулинемии в Японии

Рынок лечения агаммаглобулинемии в Японии набирает обороты благодаря технологическому прогрессу в здравоохранении и раннему внедрению прецизионной медицины. Мощная инфраструктура здравоохранения Японии обеспечивает комплексное диагностическое обследование и долгосрочное лечение первичных иммунодефицитов. Более того, акцент страны на терапию иммуноглобулинами на дому и старение населения повышают спрос на удобные и безопасные варианты лечения. Исследования в области технологий редактирования генов и расширение сбора плазмы внутри страны являются дополнительными драйверами роста рынка.

Обзор рынка лечения агаммаглобулинемии в Индии

Рынок лечения агаммаглобулинемии в Индии в 2024 году обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе благодаря улучшению инфраструктуры здравоохранения, расширению диагностических возможностей и усилению внимания правительства к редким заболеваниям. Повышение осведомленности медицинских работников и пациентов способствует более раннему выявлению иммунодефицитных состояний. Более того, местное производство иммуноглобулинов и наличие доступных вариантов лечения расширяют доступ пациентов к ним. Развитие специализированных клиник и телемедицинских услуг также способствует повышению непрерывности лечения пациентов, нуждающихся в длительной иммуноглобулиновой терапии.

Доля рынка лечения агаммаглобулинемии

Индустрию лечения агаммаглобулинемии в основном возглавляют хорошо зарекомендовавшие себя компании, среди которых:

- Takeda Pharmaceutical Company Limited (Япония)

- CSL Limited (Австралия)

- Grifols, SA (Испания)

- Octapharma AG (Швейцария)

- Kedrion SpA (Италия)

- LFB (Франция)

- Biotest AG (Германия)

- Бакстер. (США)

- Kamada Ltd. (Израиль)

- Bio Products Laboratory Ltd (Великобритания)

- Shanghai RAAS Blood Products Co., Ltd. (Китай)

- Корпорация «Зеленый крест» (Южная Корея)

- China Biologic Products Holdings, Inc. (Китай)

- ADMA Biologics, Inc. (США)

- Genezen Therapeutics, Inc. (США)

- Orchard Therapeutics Ltd (Великобритания)

- Rocket Pharmaceuticals, Inc. (США)

- Homology Medicines, Inc. (США)

- Swedish Orphan Biovitrum AB (Швеция)

- Octapharma Plasma (США)

Каковы последние события на мировом рынке лечения агаммаглобулинемии?

- В декабре 2024 года компания Takeda Pharmaceutical Company Limited объявила, что Министерство здравоохранения, труда и социального обеспечения Японии одобрило препарат HYQVIA 10% подкожный иммуноглобулин (SCIG) в сочетании с рекомбинантной человеческой гиалуронидазой для лечения агаммаглобулинемии и гипогаммаглобулинемии. Это одобрение предоставляет пациентам более гибкий режим дозирования с менее частым введением препарата каждые 3–4 недели, что повышает удобство и приверженность лечению по сравнению с традиционными внутривенными инфузиями иммуноглобулинов.

- В августе 2024 года Фонд борьбы с иммунодефицитом (IDF) представил новаторскую сессию под названием «Редактирование генов при Х-сцепленной агаммаглобулинемии» в ходе своей ежегодной конференции по первичному иммунодефициту (ПИ). Исследователи представили достижения в области методов редактирования генов на основе CRISPR/Cas9, предназначенных для восстановления дефектных генов BTK в гемопоэтических стволовых клетках. Этот передовой подход потенциально способен восстановить иммунную функцию у пациентов с Х-сцепленным агаммаглобулинемией, что ознаменовало собой значительный прогресс в терапии редких заболеваний.

- В марте 2024 года компания Genezen Therapeutics объявила о стратегическом сотрудничестве с Детским научно-исследовательским институтом Сиэтла для разработки новой программы клеточной терапии Х-сцепленной агаммаглобулинемии (Х-СЛ). Целью инициативы является генетическая модификация стволовых клеток пациента для коррекции мутаций в гене BTK, ответственном за нарушение развития В-клеток. Это партнерство представляет собой важный шаг на пути к разработке потенциально излечивающих методов лечения Х-СЛ, смещающих акцент с пожизненной заместительной терапии иммуноглобулинами на генную коррекцию.

- В июне 2023 года доктор Дональд Кон из Калифорнийского университета в Лос-Анджелесе (UCLA) получил исследовательский грант имени Майкла Блэза от Фонда иммунодефицита для поддержки разработки стратегии редактирования генов CRISPR для лечения XLA. Его команда сосредоточена на точной вставке функциональных копий гена BTK в гемопоэтические стволовые клетки пациентов с целью восстановления нормального производства B-клеток. Это исследование основано на предыдущих успехах Кона в генной терапии ADA-SCID и вселяет надежду на разработку аналогичного метода лечения агаммаглобулинемии.

- В мае 2023 года в журнале Journal of Clinical Immunology было опубликовано знаменательное регистрационное исследование с участием 240 пациентов с Х-сцепленной агаммаглобулинемией. Исследование проводилось в США и анализировало схемы лечения, частоту инфекций и долгосрочные результаты. Результаты показали, что 92% пациентов получали заместительную терапию иммуноглобулинами, а часть пациентов также получала профилактические антибиотики.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.