Global Agoraphobia Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.54 Billion

USD

1.99 Billion

2025

2033

USD

1.54 Billion

USD

1.99 Billion

2025

2033

| 2026 –2033 | |

| USD 1.54 Billion | |

| USD 1.99 Billion | |

| % | |

|

Сегментация мирового рынка лечения агорафобии по методам лечения (терапия, медикаментозное лечение и другие), диагностике (анализы крови, физический осмотр и другие), симптомам (паническая атака, учащенное сердцебиение, головокружение, гипервентиляция, приливы, гипергидроз, диарея, дрожь, тошнота и другие), дозировке (таблетки, инъекции и другие), способу введения (пероральный, внутривенный, внутримышечный и другие), конечным пользователям (клиники, больницы и другие), каналам сбыта (больничные аптеки, розничные аптеки и онлайн-аптеки) — тенденции отрасли и прогноз до 2033 года.

Размер рынка лечения агорафобии

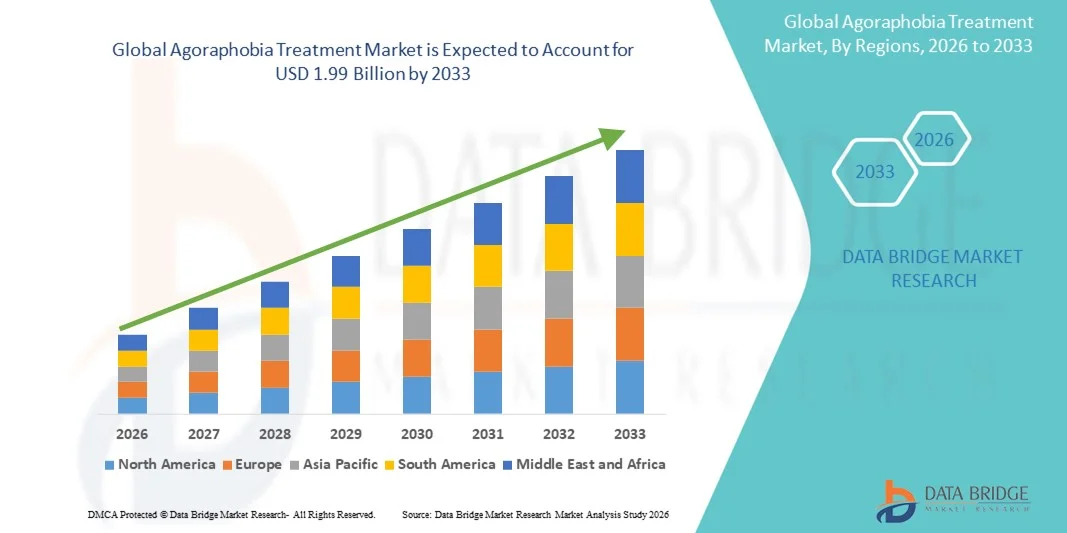

- Объем мирового рынка лечения агорафобии в 2025 году оценивался в 1,54 млрд долларов США и, как ожидается, достигнет 1,99 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 3,2% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности тревожных расстройств , повышением осведомленности о проблемах психического здоровья и расширением применения передовых фармакологических и терапевтических методов лечения тревожных расстройств.

- Кроме того, расширение доступа к телепсихиатрии, онлайн-платформам терапии и интегрированным услугам в области психического здоровья позволяет большему числу пациентов своевременно обращаться за лечением. Эти факторы в совокупности ускоряют внедрение эффективных методов лечения агорафобии, что значительно способствует росту отрасли.

Анализ рынка лечения агорафобии

- Лечение агорафобии, включая терапию, медикаментозное лечение и новые методы вмешательства, становится все более важным компонентом психиатрической помощи благодаря своей эффективности в снижении тревожности, улучшении качества жизни пациентов и обеспечении более полноценного социального функционирования.

- Растущий спрос на лечение агорафобии в первую очередь обусловлен увеличением распространенности тревожных расстройств, повышением осведомленности о проблемах психического здоровья и все более широким использованием телепсихиатрии и онлайн-платформ для терапии, которые облегчают доступ к медицинской помощи.

- Северная Америка доминировала на рынке лечения агорафобии, занимая наибольшую долю выручки в 38,9% в 2025 году. Это объясняется ранним внедрением передовых услуг в области психического здоровья, высокими расходами на здравоохранение и сильным присутствием ключевых фармацевтических и терапевтических компаний. В США наблюдался существенный рост использования услуг по лечению через клиники, больницы и онлайн-платформы.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения агорафобии в течение прогнозируемого периода благодаря повышению осведомленности о психическом здоровье, улучшению инфраструктуры здравоохранения и росту располагаемых доходов, обеспечивающих доступ к терапии и медикаментозному лечению.

- В 2025 году сегмент терапии доминировал на рынке лечения агорафобии, занимая 46,8% рынка. Это обусловлено доказанной эффективностью терапии в купировании таких симптомов, как панические атаки, учащенное сердцебиение и гипервентиляция, а также ее интеграцией как в клинические, так и в цифровые каналы оказания медицинской помощи.

Обзор отчета и сегментация рынка лечения агорафобии

|

Атрибуты |

Ключевые аспекты рынка лечения агорафобии |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка лечения агорафобии

Растущее внедрение цифровых и основанных на искусственном интеллекте терапевтических платформ.

- Значительной и быстро набирающей обороты тенденцией на мировом рынке лечения агорафобии является растущее внедрение цифровых терапевтических средств и терапевтических платформ на основе искусственного интеллекта, обеспечивающих удаленный доступ к когнитивно-поведенческой терапии (КПТ) и другим методам лечения.

- Например, такие платформы, как Talkspace и Cerebral, позволяют пациентам получать доступ к лицензированным терапевтам через смартфоны или компьютеры, обеспечивая лечение в безопасности собственного дома и снижая барьеры на пути к получению медицинской помощи.

- Интеграция ИИ в платформы для лечения позволяет предоставлять персонализированные рекомендации по терапии, отслеживать прогресс и разрабатывать адаптивные стратегии вмешательства на основе моделей реакции пациента. Например, Woebot использует диалоговых агентов на основе ИИ для предоставления упражнений когнитивно-поведенческой терапии и мониторинга тенденций настроения.

- Интеграция цифровых терапевтических решений с телепсихиатрией и носимыми устройствами позволяет осуществлять мониторинг физиологических и психологических показателей в режиме реального времени, что дает возможность более обоснованно корректировать лечение и вовлекать пациентов в процесс.

- Тенденция к созданию доступных, интеллектуальных и персонализированных терапевтических решений меняет ожидания пациентов в отношении психиатрической помощи. Вследствие этого такие компании, как Mindstrong и Talkiatry, разрабатывают планы лечения с использованием искусственного интеллекта, включающие непрерывный мониторинг и персонализированные вмешательства.

- Спрос на цифровые и основанные на искусственном интеллекте терапевтические решения быстро растет как в развитых, так и в развивающихся странах, поскольку пациенты все чаще отдают приоритет удобству, доступности и персонализированному лечению.

- Растущее сотрудничество между стартапами в сфере психического здоровья и традиционными поставщиками медицинских услуг расширяет доступность лечения и создает гибридные модели оказания помощи. Например, компания SilverCloud Health сотрудничает с больницами для интеграции онлайн-программ когнитивно-поведенческой терапии в стандартное лечение.

- Все более широкое внедрение носимых технологий для отслеживания уровня стресса и физиологических показателей повышает эффективность персонализированного лечения, помогая врачам корректировать интенсивность терапии и контролировать прогресс пациентов. Например, данные с Fitbit и Apple Watch интегрируются в цифровые терапевтические платформы для получения информации в режиме реального времени.

Динамика рынка лечения агорафобии

Водитель

Растущая распространенность тревожных расстройств и повышение осведомленности о психическом здоровье.

- Растущая распространенность тревожных расстройств и повышенная осведомленность о проблемах психического здоровья являются основными факторами, обуславливающими растущий спрос на лечение агорафобии.

- Например, в марте 2025 года Ассоциация по борьбе с тревожными расстройствами и депрессией Америки сообщила, что почти 18% взрослого населения США ежегодно страдают от тревожных расстройств, что подчеркивает острую необходимость в эффективных методах лечения.

- По мере того как пациенты и лица, осуществляющие уход за ними, получают больше информации о последствиях нелеченной агорафобии, растет использование терапии, медикаментов и комплексных подходов к лечению для купирования симптомов.

- Кроме того, расширение телепсихиатрии, онлайн-платформ для терапии и клинических служб психического здоровья делает лечение более доступным, удобным и эффективным для пациентов всех возрастных групп.

- Растущее число правительственных инициатив и кампаний, проводимых неправительственными организациями и направленных на снижение стигматизации проблем психического здоровья, также побуждает все больше людей своевременно обращаться за помощью.

- Сочетание растущей распространенности расстройств, информационных кампаний и улучшения доступа к медицинской помощи способствует росту рынка во всем мире.

- Расширение страхового покрытия и политики возмещения расходов на лечение психических заболеваний делают терапию и лекарства более доступными, тем самым стимулируя их использование.

- Разработка целенаправленных методов лечения сопутствующих заболеваний, таких как депрессия или паническое расстройство, расширяет базу пациентов, нуждающихся в лечении агорафобии.

Сдержанность/Вызов

Ограниченный доступ к квалифицированным специалистам и стоимость лечения.

- Нехватка квалифицированных специалистов в области психического здоровья и неравномерный доступ к терапии в отдаленных или недостаточно обеспеченных медицинскими услугами регионах создают серьезные препятствия для роста рынка.

- Например, в сельских районах Индии и некоторых частях Африки нехватка лицензированных терапевтов ограничивает доступность научно обоснованных методов лечения, задерживая или препятствуя своевременному лечению.

- Высокая стоимость сеансов терапии, рецептурных лекарств и цифровых терапевтических платформ с поддержкой искусственного интеллекта может отпугивать пациентов, особенно в регионах с низким уровнем дохода или среди незастрахованных слоев населения.

- Кроме того, социальная стигма, окружающая лечение психических заболеваний в некоторых культурах, может препятствовать обращению пациентов за терапией, что еще больше ограничивает внедрение данной технологии на рынке.

- Ограниченная осведомленность о долгосрочных преимуществах раннего вмешательства и комплексных вариантов лечения также может снизить вовлеченность пациентов и их приверженность назначенной терапии.

- Преодоление этих проблем за счет расширения телемедицины, программ субсидирования терапии и просвещения пациентов будет иметь решающее значение для устойчивого роста рынка.

- Различия в регулировании между странами могут задерживать утверждение и внедрение новых методов лечения, создавая барьеры для расширения глобального рынка.

- Проблемы конфиденциальности и безопасности данных, связанные с цифровыми терапевтическими платформами, могут заставить пациентов с осторожностью делиться конфиденциальной медицинской информацией, что влияет на внедрение таких платформ.

Обзор рынка лечения агорафобии

Рынок сегментирован по следующим критериям: лечение, диагностика, симптомы, дозировка, способ применения, конечные пользователи и каналы сбыта.

- По лечению

В зависимости от метода лечения рынок лечения агорафобии сегментируется на терапию, медикаментозное лечение и другие виды терапии. Сегмент терапии доминировал на рынке, занимая наибольшую долю выручки в 46,8% в 2025 году, благодаря своей эффективности в управлении симптомами, связанными с тревогой, такими как панические атаки, гипервентиляция и дрожь. Когнитивно-поведенческая терапия (КПТ) и экспозиционная терапия широко рекомендуются и имеют высокие показатели приверженности пациентов. Внедрение терапии растет благодаря платформам телетерапии, обеспечивающим доступную помощь пациентам, которые не могут посещать клиники. Интеграция с искусственным интеллектом и носимыми устройствами позволяет осуществлять мониторинг стресса и симптомов в режиме реального времени. Терапия предпочтительнее из-за минимальных побочных эффектов по сравнению с медикаментозным лечением. Например, онлайн-приложения для терапии, такие как Talkspace и Cerebral, повышают доступность терапии и вовлеченность пациентов.

Ожидается, что сегмент лекарственных препаратов продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствует растущее использование СИОЗС, СИОЗН и других противотревожных препаратов. Лекарственные препараты часто комбинируются с терапией при тяжелых случаях, что улучшает общие результаты лечения. Фармацевтические инновации, такие как лекарственные формы длительного действия и удобная для пациентов дозировка, способствуют распространению препаратов. Расширение охвата медицинским страхованием и повышение осведомленности о раннем вмешательстве способствуют расширению базы пациентов. Сегмент также выигрывает от использования искусственного интеллекта для управления рецептами и онлайн-дистрибуции лекарств. Например, такие платформы, как GoodRx и PillPack, улучшают доступ к рецептурным лекарствам.

- По диагнозу

В зависимости от диагноза рынок сегментируется на анализы крови, физическое обследование и другие методы. В 2025 году сегмент физического обследования доминировал на рынке, поскольку это основной подход к выявлению симптомов тревоги и исключению других состояний. Для подтверждения диагноза врачи используют структурированные интервью, контрольные списки симптомов и оценки психического здоровья. Этот метод широко доступен в клиниках и больницах. Он поддерживает стратегии раннего вмешательства, предотвращая осложнения, возникающие при нелеченной агорафобии. Физические обследования экономически эффективны и могут проводиться как в амбулаторных, так и в стационарных условиях. Например, структурированные оценки когнитивно-поведенческой терапии (КПТ) во время посещений клиники позволяют планировать целенаправленную терапию.

Ожидается, что сегмент анализов крови продемонстрирует самый быстрый рост в прогнозируемый период благодаря достижениям в области биомаркеров уровня гормонов стресса и нейротрансмиттеров. Диагностика на основе анализа крови может способствовать раннему выявлению заболеваний, мониторингу эффективности лечения и разработке персонализированных планов лечения. Интеграция с искусственным интеллектом и цифровыми медицинскими картами позволяет принимать решения на основе данных. Анализы крови все чаще изучаются в исследовательских целях для дополнения клинической диагностики. Такой подход помогает врачам подбирать лекарства и интенсивность терапии. Например, исследования с использованием маркеров кортизола и адреналина помогают выявлять пациентов, подверженных риску тяжелых панических атак.

- По симптомам

В зависимости от симптомов рынок сегментируется на панические атаки, учащенное сердцебиение, головокружение, гипервентиляцию, приливы, гипергидроз, диарею, дрожь, тошноту и другие. Сегмент панических атак доминировал на рынке в 2025 году из-за высокой распространенности среди пациентов с агорафобией. Панические атаки — это тяжелые состояния, часто требующие неотложной медицинской помощи, и значительно снижающие качество жизни. Как терапия, так и медикаментозное лечение направлены на эффективное купирование панических атак. Носимые устройства и инструменты телетерапии используются для мониторинга атак и своевременного оказания помощи. Управление паническими атаками является приоритетной задачей для врачей с целью улучшения общих результатов лечения пациентов. Например, приложения, отслеживающие триггеры паники и модели реакции, помогают в персонализированной терапии.

Ожидается, что сегмент мониторинга частоты сердечных сокращений продемонстрирует самый быстрый рост в период с 2026 по 2033 год благодаря растущей осведомленности о физиологических проявлениях агорафобии. Мониторинг скачков частоты сердечных сокращений с помощью носимых устройств позволяет выявлять эпизоды тревоги на ранней стадии. Интеграция данных с платформами телетерапии позволяет врачам корректировать планы лечения в режиме реального времени. Пациенты более вовлечены в процесс лечения благодаря мгновенной обратной связи от устройств. Мониторинг частоты сердечных сокращений способствует лучшему подбору дозировки лекарств и повышению эффективности терапии. Например, интеграция Fitbit и Apple Watch с цифровыми терапевтическими платформами улучшает персонализированное лечение.

- По дозировке

В зависимости от дозировки рынок сегментируется на таблетки, инъекции и другие формы. В 2025 году сегмент таблеток доминировал на рынке благодаря удобству, высокой приверженности пациентов к лечению и доступности пероральных противотревожных препаратов. Таблетки позволяют гибко регулировать дозировку и обеспечивают длительное купирование симптомов агорафобии. Они широко используются в амбулаторных условиях и на дому. Таблетки совместимы с комбинированной терапией для повышения эффективности. Кроме того, таблетки экономически выгоднее инъекций. Например, СИОЗС в форме таблеток остаются наиболее часто назначаемым противотревожным препаратом в мире.

Ожидается, что сегмент инъекционных препаратов продемонстрирует самый быстрый рост в течение прогнозируемого периода благодаря применению в больницах методов лечения острых панических эпизодов. Инъекционные формы обеспечивают быстрое начало действия при тяжелых приступах тревоги. Внутривенное или внутримышечное введение гарантирует точную дозировку в критических случаях. Больницы и центры неотложной помощи предпочитают инъекции для немедленного облегчения симптомов. Интеграция с больничными системами мониторинга повышает безопасность и эффективность лечения. Например, внутривенное введение бензодиазепинов в больницах все чаще используется для купирования острой агорафобии.

- Путем административного управления

В зависимости от способа введения рынок сегментируется на пероральный, внутривенный, внутримышечный и другие. В 2025 году сегмент пероральных препаратов доминировал на рынке благодаря простоте использования, удобству и высокой приверженности пациентов к лечению. Пероральные препараты можно принимать самостоятельно дома, что сокращает количество посещений больницы. Пероральные формы с пролонгированным высвобождением повышают эффективность и минимизируют побочные эффекты. Пероральные препараты широко поддерживаются программами терапии и последующего наблюдения. Они совместимы с цифровыми платформами мониторинга для персонализированного ухода. Например, СИОЗС, принимаемые перорально, являются стандартным препаратом первой линии лечения во всем мире.

Ожидается, что сегмент внутривенного введения продемонстрирует самый быстрый рост в период с 2026 по 2033 год благодаря стационарному лечению тяжелых панических атак. Внутривенное введение обеспечивает быструю доставку лекарственных препаратов для купирования острых приступов тревоги. Больницы предпочитают внутривенное лечение для пациентов высокого риска, нуждающихся в немедленном вмешательстве. Этот сегмент выигрывает от технологической интеграции с устройствами мониторинга состояния пациентов. Внутривенное лечение обеспечивает точную дозировку и лучший контроль над тяжелыми симптомами. Например, внутривенные анксиолитики все чаще используются в отделениях неотложной психиатрической помощи.

- С точки зрения конечных пользователей

В зависимости от конечных пользователей рынок сегментируется на клиники, больницы и другие учреждения. В 2025 году сегмент клиник доминировал на рынке благодаря доступности амбулаторных услуг в области психического здоровья. Клиники предлагают терапию, консультирование и телепсихиатрию для случаев легкой и средней степени тяжести. Они обеспечивают последующее наблюдение и интеграцию с цифровыми платформами здравоохранения. Клиники предпочтительны для раннего вмешательства и персонализированного лечения. Пациенты в городских и полугородских районах предпочитают лечение в клиниках. Например, сеансы когнитивно-поведенческой терапии (КПТ) в амбулаторных клиниках остаются основным методом лечения.

Ожидается, что сегмент больничного обслуживания продемонстрирует самый быстрый рост в период с 2026 по 2033 год благодаря программам психиатрической помощи на базе больниц и стационарному лечению тяжелых случаев. Больницы предоставляют специализированные бригады и передовые системы мониторинга для сложных случаев агорафобии. Интеграция цифровой терапии и носимых устройств мониторинга улучшает результаты лечения. Больницы все чаще внедряют терапию с использованием искусственного интеллекта и системы управления лекарственными препаратами. Сегмент расширяется как на развитых, так и на развивающихся рынках. Например, третичные больницы в США и Европе интегрируют телепсихиатрию со стационарным лечением.

- По каналам сбыта

По каналам сбыта рынок сегментируется на больничные аптеки, розничные аптеки и онлайн-аптеки. В 2025 году розничные аптеки доминировали на рынке благодаря широкой доступности рецептурных и безрецептурных средств для лечения тревожных расстройств. Розничные аптеки предоставляют консультации по соблюдению режима приема лекарств и интеграции терапии. Они удобны для городских и полугородских пациентов. Розничные аптеки поддерживают распространение комбинированной терапии и повышают доверие пациентов. Они также расширяют услуги за счет программ консультирования в аптеках. Например, такие сети аптек, как CVS и Boots, предоставляют противотревожные препараты с поддержкой фармацевтов.

Ожидается, что сегмент онлайн-аптек продемонстрирует самый быстрый рост в период с 2026 по 2033 год благодаря внедрению электронных аптек, доставке лекарств на дом и интеграции телеконсультаций. Онлайн-аптеки обеспечивают конфиденциальность и удобство, особенно в отдаленных или недостаточно обеспеченных медицинскими услугами регионах. Они повышают приверженность лечению, предлагая напоминания и услуги подписки. Пациенты получают более быстрый доступ к лекарствам без необходимости поездок. Онлайн-платформы также интегрируются с телетерапией для оказания комплексной психиатрической помощи. Например, PillPack и GoodRx обеспечивают доставку назначенных лекарств на дом для пациентов с агорафобией.

Региональный анализ рынка лечения агорафобии

- Северная Америка доминировала на рынке лечения агорафобии, занимая наибольшую долю выручки в 38,9% в 2025 году. Это объясняется ранним внедрением передовых услуг в области психического здоровья, высокими расходами на здравоохранение и сильным присутствием ключевых фармацевтических и терапевтических компаний. В США наблюдался существенный рост использования услуг по лечению через клиники, больницы и онлайн-платформы.

- Потребители и пациенты в регионе все чаще ищут доступные и эффективные методы лечения, включая когнитивно-поведенческую терапию, экспозиционную терапию и фармакологические вмешательства.

- Широкое распространение этой технологии дополнительно поддерживается развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение и растущей интеграцией телепсихиатрии и цифровых терапевтических платформ, что превращает Северную Америку в ключевой центр услуг по лечению агорафобии.

Анализ рынка лечения агорафобии в США

В 2025 году рынок лечения агорафобии в США занял наибольшую долю выручки в Северной Америке – 82%, чему способствовали растущая осведомленность о проблемах психического здоровья и все более широкое применение терапевтических и фармакологических методов лечения. Пациенты отдают приоритет раннему доступу к эффективным методам лечения, таким как когнитивно-поведенческая терапия (КПТ), экспозиционная терапия и противотревожные препараты. Растущая интеграция телепсихиатрии, онлайн-платформ для терапии и цифровых терапевтических средств на основе искусственного интеллекта еще больше стимулирует рост рынка. Кроме того, растущее внимание к психическому здоровью и профилактике побуждает пациентов своевременно обращаться за лечением. Инфраструктура здравоохранения США в сочетании с высокими расходами на здравоохранение и страховым покрытием способствует широкому распространению методов лечения агорафобии. Более того, инновационные цифровые платформы, объединяющие терапию, отслеживание приема лекарств и дистанционные консультации, вносят значительный вклад в расширение рынка.

Анализ рынка лечения агорафобии в Европе

Прогнозируется, что рынок лечения агорафобии в Европе будет расти значительными темпами в течение прогнозируемого периода, в основном за счет повышения осведомленности о психическом здоровье и государственных инициатив, направленных на обеспечение доступа к психологической помощи. Урбанизация и рост стрессового образа жизни стимулируют спрос как на терапию, так и на медикаментозное лечение. Европейские пациенты все чаще ищут комплексные планы лечения, сочетающие цифровую терапию, консультирование и медикаментозное лечение для эффективного купирования симптомов. В таких странах, как Германия, Франция и Италия, наблюдается значительный рост в амбулаторных клиниках, больницах и на платформах телемедицины. Кроме того, в регионе уделяется большое внимание конфиденциальности пациентов и соблюдению строгих правил здравоохранения, что способствует внедрению безопасных, сертифицированных решений в области психического здоровья. Предпочтение научно обоснованным методам терапии, наряду с расширением сетей телепсихиатрии, поддерживает рост рынка как в стационарных, так и в клинических условиях.

Анализ рынка лечения агорафобии в Великобритании

Ожидается, что рынок лечения агорафобии в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют растущее использование услуг в области психического здоровья и информационные кампании. Увеличение распространенности тревожных расстройств в сочетании с общественным признанием терапии побуждает пациентов обращаться за помощью на ранних стадиях. Телетерапия, мобильные приложения для психического здоровья и онлайн-консультации расширяют доступ к лечению в городских и полугородских районах. Кроме того, Национальная служба здравоохранения (NHS) и частные клиники делают акцент на комплексных подходах к лечению, сочетающих терапию и медикаментозное лечение, что улучшает результаты лечения пациентов. Доступность электронных рецептов и онлайн-аптек повышает удобство лечения. Например, пациенты все чаще используют платформы телепсихиатрии в дополнение к очным сеансам терапии, что способствует распространению и расширению рынка.

Анализ рынка лечения агорафобии в Германии

Ожидается, что рынок лечения агорафобии в Германии будет значительно расти в течение прогнозируемого периода, чему способствуют растущая осведомленность о проблемах психического здоровья и государственные инициативы по улучшению доступа к терапии и лекарствам. Пациенты все чаще ищут передовые решения в области лечения, включая цифровую терапию, терапию с использованием искусственного интеллекта и персонализированные планы медикаментозного лечения. Развитая инфраструктура здравоохранения Германии, акцент на инновациях и поддержка в сфере возмещения затрат способствуют широкому внедрению терапии и медикаментов. Интеграция носимых устройств и мобильных приложений в клиническую практику помогает отслеживать прогресс пациентов и оптимизировать результаты лечения. Кроме того, растущая урбанизация и высокий уровень стресса на рабочих местах стимулируют спрос на профессиональную помощь в области психического здоровья. Клиники и больницы в Германии внедряют гибридные модели оказания помощи, сочетающие очную и дистанционную терапию, чтобы охватить более широкую базу пациентов.

Анализ рынка лечения агорафобии в Азиатско-Тихоокеанском регионе

Рынок лечения агорафобии в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами, достигая среднегодового темпа роста в 25% в течение прогнозируемого периода, чему способствуют повышение осведомленности о психическом здоровье, быстрая урбанизация и улучшение инфраструктуры здравоохранения в таких странах, как Китай, Япония и Индия. Внедрение цифровых терапевтических платформ, телепсихиатрии и онлайн-аптек повышает доступность лечения для пациентов во всем регионе. Государственные инициативы, направленные на повышение осведомленности о психическом здоровье и раннее вмешательство, стимулируют рост спроса на лечение. Кроме того, рост располагаемых доходов и городской образ жизни способствуют увеличению распространенности тревожных расстройств, что повышает спрос как на терапию, так и на медикаментозное лечение. Доступность недорогих вариантов лечения и расширение услуг телетерапии местными стартапами в сфере цифрового здравоохранения еще больше способствуют росту. Интеграция мониторинга на основе искусственного интеллекта и мобильных терапевтических приложений повышает приверженность пациентов лечению и его эффективность.

Анализ рынка лечения агорафобии в Японии

Рынок лечения агорафобии в Японии набирает обороты благодаря старению населения страны, высокой осведомленности о психическом здоровье и спросу на удобные терапевтические решения. Пациенты все чаще обращаются к цифровым терапевтическим платформам и услугам телепсихиатрии, дополняемым стационарным и амбулаторным лечением. Интеграция носимых устройств мониторинга с отслеживанием терапии и приема лекарств способствует разработке персонализированных планов лечения. Урбанизация и стрессовый образ жизни стимулируют спрос на профилактическую и постоянную психиатрическую помощь. Кроме того, технологически развитое население Японии более восприимчиво к терапии с использованием искусственного интеллекта и онлайн-консультациям. Клиники и больницы делают акцент на гибридных моделях лечения, сочетающих очное и дистанционное лечение, для повышения вовлеченности пациентов и улучшения результатов.

Анализ рынка лечения агорафобии в Индии

В 2025 году рынок лечения агорафобии в Индии занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется ростом осведомленности о психическом здоровье, быстрой урбанизацией и расширением доступа к терапии и лекарствам. В Индии наблюдается растущее внедрение телепсихиатрии и онлайн-платформ для терапии, особенно в городских и полугородских районах. Правительственные инициативы и кампании по охране психического здоровья способствуют ранней диагностике и лечению тревожных расстройств. Доступность терапии и лекарств, а также наличие отечественных стартапов в сфере цифрового здравоохранения еще больше стимулируют их внедрение. Клиники, больницы и онлайн-платформы все чаще интегрируют терапию и управление лекарствами для улучшения результатов лечения. Например, мобильные приложения и онлайн-аптеки обеспечивают удобный доступ к лечению, повышая приверженность лечению и охватывая различные группы пациентов.

Доля рынка лечения агорафобии

В сфере лечения агорафобии лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Компания Pfizer Inc. (США)

- Компания «Эли Лилли» (США)

- GSK plc (Великобритания)

- АстраЗенека (Великобритания)

- Johnson & Johnson Services, Inc. (США)

- Bristol-Myers Squibb Company (U.S.)

- Merck & Co., Inc., (U.S.)

- Sanofi (France)

- Novartis AG (Switzerland)

- AbbVie Inc. (U.S.)

- Allergan plc (U.S.)

- Takeda Pharmaceutical Company Limited (Japan)

- Boehringer Ingelheim International GmbH (Germany)

- Teva Pharmaceutical Industries Ltd. (Israel)

- H. Lundbeck A/S (Denmark)

- Otsuka Pharmaceutical Co., Ltd. (Japan)

- Sun Pharmaceutical Industries Ltd. (India)

- Amgen Inc. (U.S.)

What are the Recent Developments in Global Agoraphobia Treatment Market?

- In November 2025, a randomized controlled trial published in Journal of Medical Internet Research demonstrated that a mobile app‑based exposure therapy for panic disorder with or without agoraphobia significantly reduced symptoms for some users compared with waiting list or generic meditation‑app controls. The study highlights the growing role of mobile, app‑delivered interventions as a scalable, accessible option for anxiety disorders

- In May 2025, a brief but intensive four‑day treatment program Bergen 4-Day Treatment (B4DT) originally developed for panic disorders, was reported to deliver rapid and lasting symptom relief, with nearly 90% of patients experiencing major improvement within one week, and many maintaining gains months after treatment, indicating promise for rapid‑onset therapy approaches

- In November 2023, the therapy program gameChangeVR a virtual‑reality (VR) therapy for severe agoraphobic avoidance was formally approved by National Institute for Health and Care Excellence (NICE) for use in NHS mental‑health services in the UK. This marked the first time a VR‑based therapy for agoraphobia received regulatory approval for clinical use, potentially enabling thousands of housebound patients to access exposure therapy via VR headsets rather than only in‑person therapy

- In September 2022, German digital‑health startup Sympatient secured €7.5 million in Series A funding to expand its “digital anxiety clinic,” which offers the VR‑based program Invirto designed for home‑based treatment of agoraphobia, panic disorder, and social phobia. This funding boost highlights growing investor confidence in virtual and remote treatment modalities for anxiety disorders

- In May 2022, a randomized controlled trial protocol for self‑guided digital treatment combining psychoeducation and virtual reality exposure therapy for patients with panic disorder and agoraphobia was published, underlining the growing scientific interest in scalable, at‑home digital interventions for anxiety/phobia treatment. If successful, such trials may pave the way for widely accessible, low‑burden therapeutic options that reduce reliance on in‑person therapy sessions

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.