Global Aids Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

35.33 Billion

USD

47.61 Billion

2024

2032

USD

35.33 Billion

USD

47.61 Billion

2024

2032

| 2025 –2032 | |

| USD 35.33 Billion | |

| USD 47.61 Billion | |

| % | |

|

Сегментация мирового рынка лечения синдрома приобретенного иммунодефицита (СПИД) по типам (ВИЧ-1 и ВИЧ-2), механизму действия (ингибиторы обратной транскриптазы нуклеозидов/нуклеотидов, ингибиторы обратной транскриптазы ненуклеозидов, ингибиторы протеазы, ингибиторы слияния, антагонисты CCR5, ингибиторы интегразы, моноклональные антитела и другие), лекарственным препаратам (абакавир, делавирдин, атазанавир, энфувиртид, маравирок, долутегравир, ибализумаб и другие), способу введения (перорально, внутривенно и другие), каналу сбыта (прямой, интернет-аптеки, розничные торговцы и другие), конечным пользователям (больницы, уход на дому, специализированные клиники и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка лечения синдрома приобретенного иммунодефицита (СПИД)

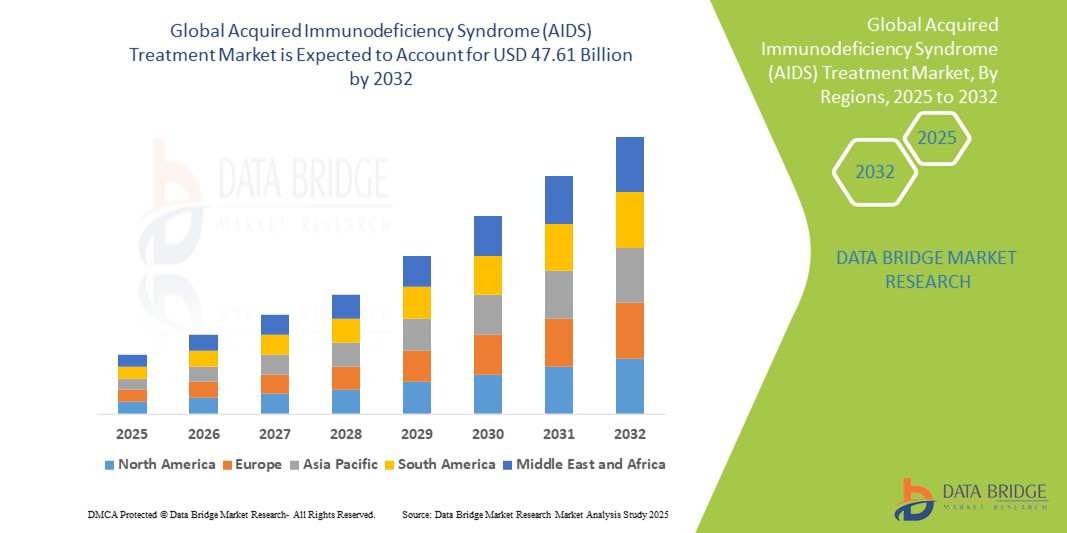

- Объем мирового рынка лечения синдрома приобретенного иммунодефицита (СПИД) оценивался в 35,33 млрд долларов США в 2024 году и, как ожидается , достигнет 47,61 млрд долларов США к 2032 году при среднегодовом темпе роста 3,80% в течение прогнозируемого периода.

- Рост рынка обусловлен в первую очередь ростом глобальной распространенности ВИЧ-инфекции в сочетании с улучшением доступа к антиретровирусной терапии (АРТ) как в развитых, так и в развивающихся регионах.

- Кроме того, постоянное совершенствование схем лечения, включая инъекционные препараты длительного действия и новые комбинированные терапии, трансформирует результаты лечения и соблюдение пациентами режима лечения, тем самым усиливая расширение рынка. Эти медицинские и общественно-здравоохранительные разработки значительно ускоряют глобальное принятие эффективных решений по лечению СПИДа, подпитывая рост отрасли

Анализ рынка лечения синдрома приобретенного иммунодефицита (СПИД)

- Лечение СПИДа, в основе которого лежит антиретровирусная терапия (АРТ), является важнейшим компонентом мирового здравоохранения, направленного на борьбу с ВИЧ- инфекцией, предотвращение прогрессирования заболевания и снижение передачи инфекции посредством устойчивого подавления вируса как в развитых, так и в развивающихся медицинских учреждениях.

- Рост спроса на лечение СПИДа обусловлен в первую очередь ростом глобальной распространенности ВИЧ, расширением инициатив общественного здравоохранения и улучшением доступа к недорогим и эффективным схемам АРТ, поддерживаемым международными организациями здравоохранения и государственными программами.

- Северная Америка доминировала на рынке лечения синдрома приобретенного иммунодефицита (СПИД) с наибольшей долей выручки в 42,3% в 2024 году, характеризуясь передовыми системами здравоохранения, ранним внедрением инновационных методов лечения, высоким уровнем осведомленности и мощными фармацевтическими научно-исследовательскими и опытно-конструкторскими разработками, особенно в США, которые продолжают лидировать в разработке и внедрении АРТ.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения синдрома приобретенного иммунодефицита (СПИД) в прогнозируемый период из-за роста заболеваемости ВИЧ, увеличения расходов на здравоохранение и расширения доступа к программам АРТ, поддерживаемым региональными правительствами и международным сотрудничеством.

- Сегмент ингибиторов обратной транскриптазы нуклеозидов/нуклеотидов доминировал на рынке лечения синдрома приобретенного иммунодефицита (СПИД) с долей рынка 40,1% в 2024 году, что обусловлено их доказанной эффективностью, включением в руководящие принципы лечения первой линии и широким распространением во всем мире.

Область применения отчета и сегментация рынка лечения синдрома приобретенного иммунодефицита (СПИД)

|

Атрибуты |

Лечение синдрома приобретенного иммунодефицита (СПИД) Ключевые рыночные данные |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка лечения синдрома приобретенного иммунодефицита (СПИД)

«Достижения в области терапии длительного действия и персонализированного лечения»

- Значительной и набирающей силу тенденцией на мировом рынке лечения СПИДа является растущий переход к антиретровирусной терапии длительного действия (LA-ART) и персонализированным подходам к лечению, которые существенно улучшают приверженность пациентов лечению, снижают частоту приема лекарств и повышают качество жизни.

- Например, инъекционные терапии длительного действия, такие как каботегравир и рилпивирин, теперь доступны во многих регионах, предлагая ежемесячные или двухмесячные варианты лечения, которые устраняют необходимость ежедневного приема внутрь. Это нововведение снижает стигматизацию и упрощает процедуры лечения, особенно для молодых или мобильных групп населения

- Достижения в области персонализированной медицины позволяют поставщикам медицинских услуг адаптировать антиретровирусные схемы лечения на основе вирусного генотипирования и профилей резистентности пациентов. Это позволяет выбирать наиболее эффективные комбинации препаратов, тем самым минимизируя побочные эффекты и улучшая долгосрочные результаты

- Дальнейшие инновации включают разработку имплантатов с пролонгированным высвобождением и систем подкожной доставки лекарств, предназначенных для поддержания терапевтических уровней лекарств в течение месяцев при однократном введении. Эти технологии особенно перспективны для условий с ограниченными ресурсами и ограниченным доступом к здравоохранению

- Интеграция цифровых инструментов, таких как мобильные приложения для приверженности, умные дозаторы таблеток и системы удаленного мониторинга, повышает непрерывность ухода и позволяет вмешиваться на ранней стадии в случае несоблюдения или побочных реакций. Эти технологические решения становятся важным дополнением к традиционному уходу за больными ВИЧ

- Эта тенденция к длительно действующим, индивидуализированным и технологически поддерживаемым схемам лечения трансформирует то, как СПИД лечится в глобальных системах здравоохранения. Такие компании, как Gilead Sciences и ViiV Healthcare, лидируют в этом направлении, разрабатывая терапии следующего поколения, которые соответствуют предпочтениям пациентов и лучшим клиническим практикам

- Спрос на упрощенные, эффективные и удобные для пациентов решения по лечению СПИДа неуклонно растет как на развитых, так и на развивающихся рынках, что обусловлено необходимостью улучшения соблюдения режима лечения, снижения стигматизации и предоставления более гибких вариантов лечения.

Динамика рынка лечения синдрома приобретенного иммунодефицита (СПИД)

Водитель

«Рост глобальной распространенности ВИЧ и расширение доступа к антиретровирусной терапии (АРТ)»

- Растущее глобальное бремя ВИЧ-инфекции, особенно в странах с низким и средним уровнем дохода, в сочетании с расширением доступа к жизненно важной антиретровирусной терапии является основным фактором, стимулирующим спрос на решения по лечению СПИДа.

- Например, в январе 2024 года ViiV Healthcare объявила о расширении доступа к своему инъекционному препарату длительного действия Cabenuva в партнерстве с глобальными организациями здравоохранения для охвата недостаточно обслуживаемых регионов Африки и Юго-Восточной Азии. Ожидается, что такие инициативы ключевых игроков ускорят внедрение АРТ в прогнозируемый период

- По мере того, как кампании по повышению осведомленности, программы скрининга и международное финансирование со стороны таких организаций, как ЮНЭЙДС и Глобальный фонд, продолжают расширяться, все больше людей проходят диагностику и направляются на лечение, что создает постоянный спрос на доступные и эффективные варианты лечения.

- Более того, политическая поддержка со стороны правительств и интеграция лечения ВИЧ в национальные программы здравоохранения повышают доступность АРТ, особенно за счет производства дженериков и комбинированных препаратов с фиксированной дозировкой, которые упрощают терапию и улучшают приверженность лечению.

- Стремление к всеобщему доступу к здравоохранению в сочетании с достижениями в предоставлении лечения, такими как инъекционные препараты длительного действия, мобильные клиники и децентрализованные модели лечения, улучшает охват АРТ как в городских, так и в сельских районах, внося значительный вклад в общий рост рынка лечения СПИДа.

Сдержанность/Вызов

«Побочные эффекты АРТ и регуляторные и барьеры доступности»

- Несмотря на эффективность антиретровирусной терапии (АРТ), побочные эффекты, связанные с лечением, такие как тошнота, утомляемость, липодистрофия и долгосрочные осложнения со стороны органов, остаются значительными проблемами, что часто приводит к плохой приверженности и прекращению терапии среди пациентов.

- Например, некоторые АРТ-препараты старого поколения связаны с неблагоприятным воздействием на здоровье почек и костей, что ограничивает их долгосрочное использование и требует тщательного мониторинга, особенно среди стареющего населения с положительным ВИЧ-статусом.

- Управление этими побочными эффектами с помощью новых, лучше переносимых схем имеет важное значение для улучшения приверженности и общих результатов лечения. Такие компании, как Gilead Sciences и ViiV Healthcare, продолжают инвестировать в формулы следующего поколения с пониженными профилями токсичности, однако стоимость остается препятствием во многих ситуациях

- Более того, прохождение сложных нормативных путей для одобрения и распространения новых АРТ-препаратов, особенно в странах с низким уровнем дохода, замедляет темпы доступа и инноваций. Лицензионные ограничения, ограниченная местная инфраструктура и разрозненные системы закупок могут задержать внедрение передовых методов лечения

- Кроме того, неравенство в здравоохранении и стигматизация продолжают препятствовать многим людям обращаться за своевременной диагностикой и лечением, особенно в сельских или социально маргинализированных группах населения. Несмотря на прогресс, достигнутый благодаря глобальным инициативам, эти системные проблемы по-прежнему ограничивают эффективность комплексного управления ВИЧ/СПИДом

- Преодоление этих ограничений требует постоянных инвестиций в более безопасные варианты АРТ, гармонизированные нормативные рамки, расширенное глобальное финансирование здравоохранения и программы работы с общественностью для снижения стигматизации и улучшения доступа, особенно в регионах с высоким уровнем заболеваемости.

Сфера рынка лечения синдрома приобретенного иммунодефицита (СПИД)

Рынок сегментирован по типу, механизму действия, лекарственным препаратам, способу введения, каналу сбыта и конечным пользователям.

- По типу

По типу рынок лечения синдрома приобретенного иммунодефицита (СПИД) сегментируется на ВИЧ-1 и ВИЧ-2. Сегмент ВИЧ-1 доминировал на рынке в 2024 году, составляя наибольшую долю выручки, благодаря его значительно более высокой глобальной распространенности и более агрессивному прогрессированию заболевания. ВИЧ-1 является наиболее распространенным и патогенным штаммом во всем мире, особенно в Северной Америке, Европе и странах Африки к югу от Сахары, что обуславливает спрос на его конкретные схемы лечения и продолжающуюся разработку лекарств.

Сегмент ВИЧ-2, хотя и менее распространен и в основном ограничен Западной Африкой, по прогнозам, покажет самые высокие темпы роста в прогнозируемый период благодаря улучшению диагностических возможностей и повышению глобальной осведомленности об инфекциях, не связанных с ВИЧ-1.

- По механизму действия

На основе механизма действия рынок лечения синдрома приобретенного иммунодефицита (СПИД) подразделяется на нуклеозидные/нуклеотидные ингибиторы обратной транскриптазы (НИОТ), ненуклеозидные ингибиторы обратной транскриптазы (ННИОТ), ингибиторы протеазы (ИП), ингибиторы слияния, антагонисты CCR5, ингибиторы интегразы, моноклональные антитела и другие. Сегмент нуклеозидных/нуклеотидных ингибиторов обратной транскриптазы (НИОТ) лидировал на рынке с долей рынка 40,1% в 2024 году с наибольшей долей выручки из-за его исторической значимости как краеугольного камня АРТ и включения в большинство схем первой линии, рекомендованных мировыми организациями здравоохранения. Эти препараты хорошо изучены, широко доступны и имеются в недорогих дженериках.

Ожидается, что сегмент ингибиторов интегразы продемонстрирует самые быстрые темпы роста в период с 2025 по 2032 год, что объясняется их высокой эффективностью, меньшим количеством побочных эффектов и растущей предпочтительностью включения в современную терапию первой линии, особенно в странах с высоким уровнем дохода.

- Наркотики

На основе лекарственных препаратов рынок лечения синдрома приобретенного иммунодефицита (СПИД) сегментирован на абакавир, делавирдин, атазанавир, энфувиртид, маравирок, долутегравир, ибализумаб и другие. Долутегравир занимал самую большую долю рынка в 2024 году, получив признание за свой высокий барьер к резистентности, благоприятный профиль безопасности и широкое включение в национальные руководства по лечению. Его использование как в схемах первой, так и второй линии способствовало его глобальному доминированию.

По прогнозам, ибализумаб, моноклональное антитело, продемонстрирует самый высокий среднегодовой темп роста в прогнозируемый период благодаря своей роли в лечении случаев ВИЧ с множественной лекарственной устойчивостью и новому механизму действия, что делает его жизненно важным в протоколах терапии спасения.

- По способу введения

На основе пути введения рынок лечения синдрома приобретенного иммунодефицита (СПИД) сегментируется на пероральный, внутривенный и другие. Пероральный путь доминировал на рынке в 2024 году, с самой высокой долей выручки рынка, обусловленной удобством, экономической эффективностью и преимуществами приверженности, связанными с ежедневными таблетками и комбинациями с фиксированной дозой.

Ожидается, что сегмент внутривенных препаратов будет быстро расти в течение прогнозируемого периода, чему будет способствовать растущее использование инъекционных АРТ длительного действия, особенно на рынках с высоким уровнем дохода, где предпочтительны ежемесячные или двухмесячные курсы лечения из-за удобства и снижения стигматизации.

- По каналу распространения

По каналу сбыта рынок лечения синдрома приобретенного иммунодефицита (СПИД) делится на прямой, интернет-аптеки, розничных продавцов и др. Прямая дистрибуция обеспечила наибольшую долю выручки в 2024 году, в первую очередь за счет массовых закупок правительствами, международными организациями здравоохранения и больницами в рамках структурированных программ поставок АРТ.

Ожидается, что сегмент интернет-аптек будет расти самыми быстрыми темпами в течение прогнозируемого периода, чему будут способствовать растущая цифровизация доступа к здравоохранению, интеграция телемедицины и растущий спрос на дискретные решения для лечения с доставкой на дом.

- Конечными пользователями

На основе конечных пользователей рынок лечения синдрома приобретенного иммунодефицита (СПИД) сегментируется на больницы, уход на дому, специализированные клиники и т. д. Больницы доминировали на рынке в 2024 году благодаря централизованному распределению АРТ, наличию диагностических и мониторинговых учреждений, а также интенсивной терапии, необходимой при оппортунистических инфекциях.

Прогнозируется, что сегмент ухода на дому продемонстрирует самые быстрые темпы роста в период с 2025 по 2032 год, поскольку длительно действующие методы лечения и цифровые инструменты обеспечения приверженности делают децентрализованное лечение и уход на дому более жизнеспособными, особенно для стабильных пациентов, которым нужна гибкость и конфиденциальность.

Региональный анализ рынка лечения синдрома приобретенного иммунодефицита (СПИД)

- Северная Америка доминировала на рынке лечения синдрома приобретенного иммунодефицита (СПИД) с наибольшей долей выручки в 42,3% в 2024 году, что обусловлено передовыми системами здравоохранения, ранним внедрением инновационных методов лечения, высоким уровнем осведомленности и мощными фармацевтическими НИОКР.

- Пациенты в регионе получают выгоду от широкого доступа к АРТ, эффективных программ государственной поддержки и надежного страхового покрытия, что в совокупности способствует ранней диагностике и устойчивому соблюдению режима лечения.

- Лидерство региона также подкрепляется значительными инвестициями в исследования ВИЧ, присутствием ведущих фармацевтических компаний и доступностью передовых вариантов лечения, таких как инъекционные препараты длительного действия и персонализированные схемы лечения, что позиционирует Северную Америку как центр постоянных инноваций и эффективного управления ВИЧ/СПИДом.

Обзор рынка лечения синдрома приобретенного иммунодефицита (СПИД) в США

Рынок лечения синдрома приобретенного иммунодефицита (СПИД) в США получил наибольшую долю выручки в 75,2% в 2024 году в Северной Америке, что обусловлено высокой осведомленностью, ранней диагностикой и широким доступом к передовой антиретровирусной терапии (АРТ). Сильные федеральные программы поддержки, такие как Программа Райана Уайта по ВИЧ/СПИДу, и надежная сеть поставщиков медицинских услуг обеспечивают непрерывность ухода. Кроме того, США лидируют в области инноваций в области АРТ, поскольку фармацевтические компании активно разрабатывают и запускают методы лечения следующего поколения, такие как инъекционные препараты длительного действия и персонализированные схемы лечения.

Обзор европейского рынка лечения синдрома приобретенного иммунодефицита (СПИД)

Рынок лечения синдрома приобретенного иммунодефицита (СПИД) в Европе, как ожидается, будет расширяться с устойчивым среднегодовым темпом роста в течение прогнозируемого периода, поддерживаемым сильной инфраструктурой здравоохранения, благоприятной политикой возмещения расходов и растущими правительственными инициативами по прекращению эпидемии ВИЧ. Повышение осведомленности в области общественного здравоохранения и регулярный скрининг улучшают показатели ранней диагностики и лечения. Рынок также выигрывает от растущего принятия новых вариантов АРТ и расширения доступа к лечению ВИЧ среди ключевых групп населения, особенно в таких странах, как Франция, Испания и Нидерланды.

Обзор рынка лечения синдрома приобретенного иммунодефицита (СПИД) в Великобритании

Рынок лечения синдрома приобретенного иммунодефицита (СПИД) в Великобритании, как ожидается, будет расти с заметным среднегодовым темпом роста в течение прогнозируемого периода, поддерживаемого NHS, программами профилактики и лечения ВИЧ и улучшенным доступом к доконтактной профилактике (PrEP). Амбициозная цель правительства по устранению новых случаев передачи ВИЧ к 2030 году стимулирует широкомасштабное тестирование и охват лечением. Кроме того, растущая доступность инновационных АРТ и схем длительного действия повышает удобство и приверженность пациентов, подпитывая расширение рынка

Обзор рынка лечения синдрома приобретенного иммунодефицита (СПИД) в Германии

Ожидается, что рынок лечения синдрома приобретенного иммунодефицита (СПИД) в Германии будет расширяться со значительным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено высоким стандартом ухода, поддерживаемыми правительством профилактическими инициативами и сильным фармацевтическим присутствием. Структурированные программы ухода за больными ВИЧ в Германии и интеграция АРТ в национальные планы здравоохранения обеспечивают широкий доступ. Упор на уход, ориентированный на пациента, включая индивидуальные схемы и улучшенную переносимость лекарств, поддерживает постоянное использование передовых вариантов лечения.

Обзор рынка лечения синдрома приобретенного иммунодефицита (СПИД) в Азиатско-Тихоокеанском регионе

Рынок лечения синдрома приобретенного иммунодефицита (СПИД) в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами CAGR в период с 2025 по 2032 год, что обусловлено ростом распространенности ВИЧ, растущими усилиями общественного здравоохранения и расширением доступа к АРТ в таких странах, как Китай, Индия и Таиланд. Улучшение инфраструктуры здравоохранения в регионе в сочетании с поддерживающими правительственными инициативами и международным финансированием ускоряет диагностику и лечение. Кроме того, увеличение производства дженериков в странах Азиатско-Тихоокеанского региона повышает доступность и доступность.

Обзор рынка лечения синдрома приобретенного иммунодефицита (СПИД) в Японии

Рынок лечения синдрома приобретенного иммунодефицита (СПИД) в Японии набирает обороты благодаря активному участию правительства, раннему внедрению передовой АРТ и акценту на просвещении в области общественного здравоохранения. Широкое распространение скрининга, наряду с комплексным национальным медицинским страхованием, обеспечивает высокую доступность лечения. Сосредоточение Японии на инновациях, старении населения и интеграции телемедицины в уход за больными ВИЧ дополнительно поддерживают спрос на эффективные, удобные для пациентов варианты лечения.

Обзор рынка лечения синдрома приобретенного иммунодефицита (СПИД) в Индии

Рынок лечения синдрома приобретенного иммунодефицита (СПИД) в Индии составил наибольшую долю выручки рынка в Азиатско-Тихоокеанском регионе в 2024 году, поддержанную масштабными правительственными инициативами, такими как NACO, и расширенной доступностью АРТ в государственных медицинских учреждениях. Быстрая урбанизация, повышение осведомленности и расширение услуг по тестированию и лечению ВИЧ являются движущими силами роста рынка. Роль Индии как ведущего производителя доступных дженериков АРТ также повышает доступ в сельских и недостаточно обслуживаемых регионах, укрепляя ее позицию как ключевого регионального рынка.

Доля рынка лечения синдрома приобретенного иммунодефицита (СПИД)

Индустрию лечения синдрома приобретенного иммунодефицита (СПИД) в основном возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- Gilead Sciences, Inc. (США)

- Группа ViiV Healthcare (Великобритания)

- Johnson & Johnson Services, Inc. (США)

- Merck & Co., Inc. (США)

- AbbVie Inc. (США)

- F. Hoffmann-La Roche Ltd (Швейцария)

- Theratechnologies Inc. (Канада)

- Cipla Ltd. (Индия)

- Hetero Labs Limited (Индия)

- Ауробиндо Фарма Лимитед (Индия)

- GSK plc (Великобритания)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Dr. Reddy's Laboratories Ltd. (Индия)

- Берингер Ингельхайм Интернешнл ГмбХ (Германия)

- Pfizer Inc. (США)

- Компания Bristol-Myers Squibb (США)

- Shanghai Fosun Pharmaceutical (Group) Co., Ltd. (Китай)

- MacroGenics, Inc. (США)

- Emcure Pharmaceuticals Ltd. (Индия)

Каковы последние события на мировом рынке лечения синдрома приобретенного иммунодефицита (СПИДа)?

- В марте 2024 года ViiV Healthcare, специализированная компания по ВИЧ, контрольный пакет которой принадлежит GSK, получила расширенное одобрение FDA на свой инъекционный режим длительного действия Cabenuva (каботегравир и рилпивирин) для более широкого использования у подростков в возрасте от 12 лет и старше. Это развитие знаменует собой значительный шаг вперед в обеспечении доступности упрощенных вариантов дозирования с низкой частотой для более молодого населения, что повышает приверженность и снижает стигматизацию, особенно в условиях высокой нагрузки

- В феврале 2024 года компания Gilead Sciences Inc. начала испытания фазы III для новой пероральной антиретровирусной терапии с еженедельным приемом, сочетающей ленакапавир с исследуемыми препаратами, нацеленной на лучшую приверженность и снижение резистентности. Это достижение укрепляет лидерство Gilead в разработке долгосрочных методов лечения ВИЧ и представляет собой переход к более пациентоориентированным схемам лечения

- В январе 2024 года Объединенная программа Организации Объединенных Наций по ВИЧ/СПИДу (ЮНЭЙДС) запустила многострановую инициативу, направленную на ликвидацию вертикальной передачи ВИЧ в странах Африки к югу от Сахары к 2030 году. Программа, поддерживаемая новыми рекомендациями по лечению и стратегиями расширения масштабов АРТ, подчеркивает важность раннего вмешательства АРТ у матерей и непрерывного доступа к лечению, что свидетельствует об усилении глобальной приверженности искоренению СПИДа среди детей.

- В декабре 2023 года Cipla Limited начала сотрудничать с Clinton Health Access Initiative (CHAI) для расширения распространения доступных высококачественных антиретровирусных препаратов в странах с низким уровнем дохода. Это сотрудничество направлено на улучшение доступности путем укрепления цепочек поставок и содействия производству дженериков АРТ в рамках соглашений о добровольном лицензировании, особенно в Азии и Африке.

- В ноябре 2023 года компания Theratechnologies Inc. объявила о положительных результатах испытаний своей экспериментальной терапии TH1902, конъюгата пептида и препарата, нацеленного на ВИЧ-инфицированные клетки с повышенной точностью. Этот инновационный подход открывает возможности для преодоления традиционных ограничений АРТ, сокращения вирусных резервуаров и решения долгосрочных задач лечения. Прогресс отражает продолжающиеся инновации в терапии СПИДа следующего поколения, направленные на улучшение результатов и качества жизни

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.