Global Ambulatory Electronic Health Records Market

Размер рынка в млрд долларов США

CAGR :

%

USD

5,753.89 Million

USD

9,170.82 Million

2022

2030

USD

5,753.89 Million

USD

9,170.82 Million

2022

2030

| 2023 –2030 | |

| USD 5,753.89 Million | |

| USD 9,170.82 Million | |

| % | |

|

Глобальный рынок электронных амбулаторных медицинских карт по способу доставки (облачные решения, локальные решения), применению (управление практикой, управление пациентами, электронное назначение лекарств, управление направлениями, управление здоровьем населения , поддержка принятия решений, аналитика здравоохранения), размеру практики (крупные практики, практики малого и среднего размера, индивидуальные практики), конечному пользователю (амбулаторные центры, принадлежащие больницам, независимые центры), функции (отчетность, планирование, выставление счетов, анализ, удаленное взаимодействие с медиками, медицинская помощь) — тенденции отрасли и прогноз до 2030 года.

Анализ и размер рынка амбулаторных электронных медицинских карт

Согласно исследованию, опубликованному Cureus в октябре 2022 года, посещения врачей амбулаторной помощи в США были стратифицированы по использованию электронных медицинских карт (ЭМК). Согласно исследованию, 75% посещений амбулаторной помощи включали использование всех ЭМК, тогда как 25% — лишь частичное использование или полное отсутствие ЭМК. Кроме того, согласно исследованию, опубликованному Национальной медицинской библиотекой в августе 2021 года, Международное исследование политики здравоохранения, проведенное Фондом Содружества, показало, что 86% канадских врачей используют электронные медицинские карты. Таким образом, ожидается, что более широкое внедрение ЭМК в амбулаторной помощи будет стимулировать развитие рынка.

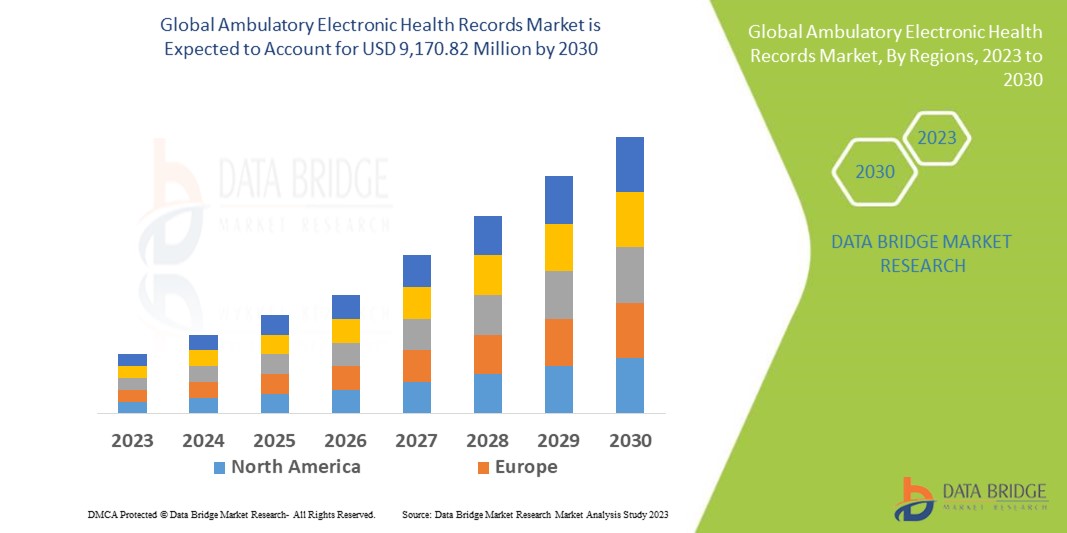

По данным Data Bridge Market Research, объём рынка амбулаторных электронных медицинских карт, составивший в 2022 году 5 753,89 млн долларов США, к 2030 году резко вырастет до 9 170,82 млн долларов США, а среднегодовой темп роста в прогнозируемый период, как ожидается, составит 6,0%. Это отражает рыночную стоимость. «Решения на базе локальных решений» доминируют в сегменте способов доставки на рынке амбулаторных электронных медицинских карт в связи с растущим спросом на более эффективные методы отслеживания лечения и диагностики пациентов. Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчёты о рынке, подготовленные Data Bridge Market Research, также включают в себя углублённый экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативно-правовой базы.

Объем и сегментация рынка амбулаторных электронных медицинских карт

|

Отчет Метрика |

Подробности |

|

Прогнозируемый период |

2023-2030 |

|

Базовый год |

2022 |

|

Исторические годы |

2021 (с возможностью настройки на 2015-2020 гг.) |

|

Количественные единицы |

Выручка в млн долл. США, объемы в единицах и цены в долл. США |

|

Охваченные сегменты |

Способ доставки (облачные решения, локальные решения), Приложение (управление практикой, управление пациентами, электронное назначение лекарств, управление направлениями, управление здоровьем населения, поддержка принятия решений, аналитика здравоохранения), Размер практики (крупные практики, практики малого и среднего размера, индивидуальные практики), Функция (отчетность, планирование, выставление счетов, анализ, удаленное взаимодействие с медициной, медицинская помощь), Конечный пользователь (амбулаторные центры, принадлежащие больницам, независимые центры) |

|

Охваченные страны |

США, Канада, Мексика, Германия, Италия, Великобритания, Франция, Испания, Нидерланды, Бельгия, Швейцария, Турция, Россия, Остальные страны Европы, Япония, Китай, Индия, Южная Корея, Австралия, Сингапур, Малайзия, Таиланд, Индонезия, Филиппины, Остальные страны Азиатско-Тихоокеанского региона, Бразилия, Аргентина, Остальные страны Южной Америки, Южная Африка, Саудовская Аравия, ОАЭ, Египет, Израиль, Остальные страны Ближнего Востока и Африки |

|

Охваченные участники рынка |

Epic Systems Corporation (США), Cerner Corporation (США), eClinicalWorks (США), Practice Fusion, Inc. (США), eMDs, Inc. (США), VIRENCE HEALTH (США), McKesson Corporation (США), Allscripts Healthcare, LLC (США), Athenahealth (США), NXGN Management, LLC (США), Medical Information Technology, Inc. (США), MEDHOST. (США), Greenway Health, LLC (США), Aprima (США) и Azalea Health Innovations, Inc. (США) и другие |

|

Рыночные возможности |

|

Определение рынка

Электронные медицинские карты амбулаторных пациентов разработаны для использования в амбулаторных учреждениях и небольших частных клиниках. Это помогает медицинским работникам получить доступ к истории болезни пациента, хранящейся в электронной базе данных.

Динамика мирового рынка амбулаторных электронных медицинских карт

Водители

- Необходимость повышения эффективности здравоохранения и ухода за пациентами

Системы электронных медицинских карт для амбулаторных пациентов обладают рядом преимуществ, способствующих повышению эффективности медицинского обслуживания и качества ухода за пациентами. Эти системы оптимизируют административные задачи, автоматизируют клинические рабочие процессы, сокращают количество ошибок в документации и улучшают доступ к информации о пациентах. Поставщики медицинских услуг всё чаще осознают ценность систем электронных медицинских карт для повышения качества оказания медицинской помощи в целом.

- Растущее внимание к взаимодействию и обмену данными

Взаимодействие и возможности обмена данными имеют решающее значение для эффективного использования систем электронных медицинских карт (ЭМК). В связи с растущим вниманием к скоординированному оказанию медицинской помощи и обмену информацией в учреждениях здравоохранения, растёт спрос на амбулаторные системы ЭМК, способные легко интегрироваться и обмениваться данными с другими системами, такими как больничные ЭМК и системы обмена медицинской информацией.

Возможности

- Интеграция с передовыми технологиями

Интеграция систем электронных медицинских карт амбулаторных пациентов с передовыми технологиями, такими как искусственный интеллект (ИИ), машинное обучение и предиктивная аналитика , открывает возможности для улучшенной поддержки клинических решений, персонализированной медицины и улучшения результатов лечения пациентов. Используя эти технологии, поставщики электронных медицинских карт амбулаторных пациентов могут предлагать инновационные решения, повышающие эффективность, точность и качество лечения пациентов.

- Пациентоориентированный уход и взаимодействие

Переход к пациентоориентированной помощи и более активная вовлеченность пациентов открывает перед поставщиками амбулаторных электронных медицинских карт возможности разрабатывать решения, которые расширяют возможности пациентов, способствуют совместному принятию решений и улучшают взаимодействие между пациентами и поставщиками медицинских услуг. Сосредоточившись на функциях и возможностях, ориентированных на пациента, поставщики амбулаторных электронных медицинских карт могут выделиться на рынке и удовлетворить меняющиеся потребности потребителей медицинских услуг.

Ограничения/Проблемы

- Стоимость и доступность

Внедрение и поддержка амбулаторной системы электронных медицинских карт может быть дорогостоящим для медицинских организаций, особенно для небольших клиник или учреждений с ограниченными ресурсами. Первоначальные инвестиции, постоянное обслуживание, обучение персонала и потенциальная адаптация могут представлять финансовые трудности. Доступность системы остаётся существенным ограничением, особенно для медицинских учреждений с ограниченными ресурсами.

- Сопротивление изменениям и их принятие

Внедрение амбулаторных систем электронных медицинских карт (ЭМК) часто требует существенных изменений в рабочих процессах, что может вызвать сопротивление со стороны поставщиков медицинских услуг и персонала. Нежелание внедрять новые технологии, опасения по поводу снижения производительности и сложность обучения, связанные с использованием систем ЭМК, могут препятствовать темпам внедрения и замедлять рост рынка.

- Проблемы пользовательского интерфейса и удобства использования

Удобство использования амбулаторных систем электронных медицинских карт может быть разным, а непродуманные пользовательские интерфейсы могут привести к разочарованию пользователей, снижению эффективности и потенциальным ошибкам. Если система электронных медицинских карт не соответствует клиническим рабочим процессам или сложна в использовании, это может помешать пользователям освоиться и повысить их удовлетворенность.

- Вопросы конфиденциальности и безопасности данных

Защита данных пациентов имеет первостепенное значение в здравоохранении. Системы электронных медицинских карт амбулаторных пациентов хранят конфиденциальную информацию о пациентах, и любое нарушение конфиденциальности и безопасности данных может иметь серьёзные последствия. Медицинские организации и поставщики электронных медицинских карт амбулаторных пациентов сталкиваются с необходимостью обеспечения надёжных мер безопасности, соблюдения правил конфиденциальности и защиты данных пациентов от несанкционированного доступа и киберугроз.

В этом отчете о рынке амбулаторных электронных медицинских карт представлена подробная информация о последних разработках, правилах торговли, анализе импорта-экспорта, анализе производства, оптимизации цепочки создания стоимости, доле рынка, влиянии местных и местных игроков рынка, анализе возможностей с точки зрения новых источников дохода, изменений в рыночном регулировании, стратегическом анализе роста рынка, размере рынка, росте рынка по категориям, нишах и доминировании приложений, одобрении продуктов, запуске продуктов, географическом расширении и технологических инновациях на рынке. Чтобы получить дополнительную информацию о рынке амбулаторных электронных медицинских карт, обратитесь в Data Bridge Market Research за аналитическим обзором. Наша команда поможет вам принять обоснованное решение для достижения роста рынка.

Последние события

- В марте 2023 года компания NextGen Healthcare, поставщик амбулаторных электронных медицинских карт, запустила Mirth Cloud Connect — облачное решение, призванное оптимизировать взаимодействие в сфере здравоохранения. Этот инструмент интегрирует потоки данных пациентов из нескольких надежных источников для получения практической информации непосредственно в месте оказания медицинской помощи.

- В апреле 2023 года компания eClinicalWorks, облачная система электронных медицинских карт для амбулаторных пациентов, сообщила, что клиника Palm Plastic Surgery & Medspa переходит на интеллектуальные облачные решения eClinicalWorks и Healow для оптимизации рабочих процессов и повышения вовлеченности пациентов. Palm Plastic Surgery & Medspa — клиника эстетической и реконструктивной хирургии.

Масштаб мирового рынка амбулаторных электронных медицинских карт

Рынок электронных медицинских карт амбулаторных пациентов сегментирован по способу предоставления услуг, области применения, размеру учреждения, функциям и конечным пользователям. Рост этих сегментов поможет вам проанализировать сегменты с низким ростом в отраслях и предоставит пользователям ценный обзор рынка и аналитику для принятия стратегических решений по определению основных рыночных приложений.

Способ доставки

- Облачные решения

- Локальные решения

Приложение

- Управление практикой

- Ведение пациентов

- Электронное назначение лекарств

- Управление направлениями

- Управление здоровьем населения

- Поддержка принятия решений

- Аналитика здоровья

Размер практики

- Крупные практики

- Малые и средние практики

- Сольные практики

Функция

- Отчетность

- Планирование

- Биллинг

- Анализ

- Удалённое взаимодействие в области медицины

- Медицинская помощь

Конечные пользователи

- Амбулаторные центры, принадлежащие больницам

- Независимые центры

Региональный анализ/аналитика глобального рынка электронных амбулаторных медицинских карт

Проведен анализ мирового рынка амбулаторных электронных медицинских карт, а также предоставлены сведения о размере рынка и тенденциях по способу доставки, области применения, размеру практики, функциям и конечным пользователям, как указано выше.

В отчете о рынке амбулаторных электронных медицинских карт рассматриваются следующие страны: США, Канада, Мексика, Германия, Италия, Великобритания, Франция, Испания, Нидерланды, Бельгия, Швейцария, Турция, Россия, остальные страны Европы, Япония, Китай, Индия, Южная Корея, Австралия, Сингапур, Малайзия, Таиланд, Индонезия, Филиппины, остальные страны Азиатско-Тихоокеанского региона, Бразилия, Аргентина, остальные страны Южной Америки, Южная Африка, Саудовская Аравия, ОАЭ, Египет, Израиль, остальные страны Ближнего Востока и Африки.

Северная Америка доминирует на рынке электронных амбулаторных медицинских карт благодаря мощной базе медицинских учреждений, значительному присутствию основных игроков на рынке, выдающейся инфраструктуре здравоохранения и большому количеству людей, нуждающихся в лечебных учреждениях.

Ожидается, что в Азиатско-Тихоокеанском регионе в прогнозируемый период с 2023 по 2030 год будет наблюдаться значительный рост в связи с расширением государственных инициатив по развитию здравоохранения, повышением осведомленности населения в вопросах здоровья и растущим спросом на передовые медицинские технологии для диагностики и лечения, большой численностью населения и растущим спросом на качественное здравоохранение в регионе.

В разделе отчета, посвященном отдельным странам, также рассматриваются факторы, влияющие на рынок, и изменения в регулировании рынка внутри страны, которые влияют на текущие и будущие тенденции рынка. Такие данные, как анализ цепочек создания стоимости в нисходящей и восходящей цепочке, технические тенденции, анализ пяти сил Портера и практические примеры, – вот лишь некоторые из показателей, используемых для прогнозирования рыночного сценария для отдельных стран. Кроме того, при анализе прогнозных данных по странам учитываются наличие и доступность глобальных брендов и трудности, с которыми они сталкиваются из-за высокой или низкой конкуренции со стороны местных и отечественных брендов, влияние внутренних пошлин и торговые пути.

Рост инфраструктуры здравоохранения, установленная база и проникновение новых технологий

Рынок амбулаторных электронных медицинских карт также предоставляет вам подробный анализ рынка по росту расходов на здравоохранение в каждой стране на капитальное оборудование, установленную базу различных видов продукции для рынка амбулаторных электронных медицинских карт, влияние технологий с использованием кривых жизненно важного уровня и изменения в сценариях регулирования здравоохранения и их влияние на рынок амбулаторных электронных медицинских карт.

Анализ конкурентной среды и доли рынка амбулаторных электронных медицинских карт

В обзоре конкурентной среды рынка электронных медицинских карт амбулаторного лечения представлена подробная информация о конкурентах. В него включены сведения о компании, ее финансовых показателях, выручке, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, глобальном присутствии, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и разнообразии продуктов, доминирующих областях применения. Представленные выше данные относятся только к рынку электронных медицинских карт амбулаторного лечения.

Некоторые из основных игроков, работающих на рынке электронных амбулаторных медицинских карт:

- Корпорация Epic Systems (США)

- Корпорация Cerner (США)

- eClinicalWorks (США)

- Practice Fusion, Inc. (США)

- eMDs, Inc. (США)

- VIRENCE HEALTH (США)

- McKesson Corporation (США)

- Allscripts Healthcare, LLC (США)

- Athenahealth (США)

- NXGN Management, LLC (США)

- Medical Information Technology, Inc. (США)

- MEDHOST. (США)

- Greenway Health, LLC (США)

- Априма (США)

- Azalea Health Innovations, Inc. (США)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ЭЛЕКТРОННЫХ АМБУЛАТОРНЫХ МЕДИЦИНСКИХ КАРТ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ РАЗМЕРА ГЛОБАЛЬНОГО РЫНКА ЭЛЕКТРОННЫХ АМБУЛАТОРНЫХ МЕДИЦИНСКИХ КАРТ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ TRIPOD

2.2.4 РУКОВОДСТВО ПО РЫНКУ

2.2.5 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.7 МАТРИЦА ВЫЗОВА

2.2.8 СЕТКА ПОКРЫТИЯ ПРИЛОЖЕНИЯ

2.2.9 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.10 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.11 ДАННЫЕ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК ЭЛЕКТРОННЫХ АМБУЛАТОРНЫХ МЕДИЦИНСКИХ КАРТ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ЭПИДЕМИОЛОГИЯ

6 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

6.1 Анализ Пестеля

6.2 5 СИЛ ПОРТЕРА

7 ОТРАСЛЕВЫХ ИНДЕКСОВ

8 НОРМАТИВНАЯ БАЗА

9 ГЛОБАЛЬНЫЙ РЫНОК ЭЛЕКТРОННЫХ АМБУЛАТОРНЫХ МЕДИЦИНСКИХ КАРТ, ПРЕДЛАГАЯ

9.1 ОБЗОР

9.2 КОМПЛЕКСНАЯ АМБУЛАТОРНАЯ EHR

9.2.1 ОБЛАЧНЫЕ

9.2.2 НА МЕСТЕ

9.2.3 ВЕБ-РЕШЕНИЯ

9.3 МОДУЛЬНАЯ АМБУЛАТОРНАЯ ЭЛЕКТРОННАЯ КАРТА БОЛЬНЫХ

9.3.1 ОБЛАЧНЫЕ

9.3.2 НА МЕСТЕ

9.3.3 НА ОСНОВЕ ВЕБ-САЙТА

10 МИРОВОЙ РЫНОК ЭЛЕКТРОННЫХ АМБУЛАТОРНЫХ МЕДИЦИНСКИХ КАРТ ПО СПОСОБАМ ДОСТАВКИ

10.1 ОБЗОР

10.2 ОБЛАЧНЫЕ

10.3 НА МЕСТЕ

10.4 ВЕБ-РЕШЕНИЯ

11 МИРОВОЙ РЫНОК ЭЛЕКТРОННЫХ АМБУЛАТОРНЫХ МЕДИЦИНСКИХ КАРТ, ПО ТИПУ

11.1 ОБЗОР

11.2 ИНТЕГРИРОВАННЫЙ

11.3 АВТОНОМНЫЙ

12 МИРОВОЙ РЫНОК ЭЛЕКТРОННЫХ АМБУЛАТОРНЫХ МЕДИЦИНСКИХ КАРТ, ПО ОПЕРАЦИОННЫМ СИСТЕМАМ

12.1 ОБЗОР

12.2 АНДРОИД

12.3 iOS

12.4 ОКНА

12.5 ДРУГИЕ

13 МИРОВОЙ РЫНОК ЭЛЕКТРОННЫХ АМБУЛАТОРНЫХ МЕДИЦИНСКИХ КАРТ, ПО ПРИЛОЖЕНИЯМ

13.1 ОБЗОР

13.2 УПРАВЛЕНИЕ ПРАКТИКОЙ

13.2.1 ОБЛАЧНЫЕ

13.2.2 НА МЕСТЕ

13.2.3 ВЕБ-РЕШЕНИЯ

13.3 УПРАВЛЕНИЕ ПАЦИЕНТАМИ

13.3.1 ОБЛАЧНЫЕ

13.3.2 НА МЕСТЕ

13.3.3 ВЕБ-РЕШЕНИЯ

13.4 УПРАВЛЕНИЕ ЦИКЛОМ ВЫСТАВЛЕНИЯ СЧЕТОВ И ДОХОДОВ

13.4.1 ОБЛАЧНЫЕ

13.4.2 НА МЕСТЕ

13.4.3 ВЕБ-РЕШЕНИЯ

13.5 УПРАВЛЕНИЕ КАРТИРОВАНИЕМ И ДОКУМЕНТАЦИЕЙ

13.5.1 ОБЛАЧНЫЕ

13.5.2 ЛОКАЛЬНО

13.5.3 ВЕБ-РЕШЕНИЯ

13.6 ОТЧЕТНОСТЬ И АНАЛИТИКА

13.6.1 ОБЛАЧНЫЕ

13.6.2 НА МЕСТЕ

13.6.3 ВЕБ-РЕШЕНИЯ

13.7 МЕДИЦИНСКАЯ ПОМОЩЬ

13.7.1 ОБЛАЧНЫЕ

13.7.2 ЛОКАЛЬНО

13.7.3 ВЕБ-РЕШЕНИЯ

13.8 ЭЛЕКТРОННОЕ ВЫПИСАНИЕ ЛЕКАРСТВ

13.8.1 ОБЛАЧНЫЕ

13.8.2 ЛОКАЛЬНО

13.8.3 ВЕБ-РЕШЕНИЯ

13.9 ДРУГИЕ

14 МИРОВОЙ РЫНОК ЭЛЕКТРОННЫХ АМБУЛАТОРНЫХ МЕДИЦИНСКИХ КАРТ, ПО РАЗМЕРУ ПРЕДПРИЯТИЙ

14.1 ОБЗОР

14.2 БОЛЬШОЙ

14.2.1 ПО СПОСОБУ ДОСТАВКИ

14.2.1.1. ОБЛАЧНЫЕ

14.2.1.2. НА МЕСТЕ

14.2.1.3. ВЕБ-РЕШЕНИЯ

14.3 МАЛЫЕ И СРЕДНИЕ

14.3.1 ПО СПОСОБУ ДОСТАВКИ

14.3.1.1. ОБЛАЧНЫЕ

14.3.1.2. НА МЕСТЕ

14.3.1.3. ВЕБ-РЕШЕНИЯ

15 МИРОВОЙ РЫНОК ЭЛЕКТРОННЫХ АМБУЛАТОРНЫХ МЕДИЦИНСКИХ КАРТ, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ

15.1 ОБЗОР

15.2 АМБУЛАТОРНЫЕ ЦЕНТРЫ, ПРИНАДЛЕЖАЩИЕ БОЛЬНИЦАМ

15.2.1 КОМПЛЕКСНАЯ АМБУЛАТОРНАЯ EHR-СИСТЕМА

15.2.1.1. ОБЛАЧНЫЕ

15.2.1.2. НА МЕСТЕ

15.2.1.3. ВЕБ-РЕШЕНИЯ

15.2.2 МОДУЛЬНАЯ АМБУЛАТОРНАЯ ЭЛЕКТРОННАЯ КАРТА БОЛЬНЫХ

15.2.2.1. ОБЛАЧНЫЕ

15.2.2.2. НА МЕСТЕ

15.2.2.3. ВЕБ-РЕШЕНИЯ

15.3 НЕЗАВИСИМЫЕ АМБУЛАТОРНЫЕ ЦЕНТРЫ

15.3.1 КОМПЛЕКСНАЯ АМБУЛАТОРНАЯ EHR-СИСТЕМА

15.3.1.1. ОБЛАЧНЫЕ

15.3.1.2. НА МЕСТЕ

15.3.1.3. ВЕБ-РЕШЕНИЯ

15.3.2 МОДУЛЬНАЯ АМБУЛАТОРНАЯ ЭЛЕКТРОННАЯ КАРТА БОЛЬНЫХ

15.3.2.1. ОБЛАЧНЫЕ

15.3.2.2. НА МЕСТЕ

16 Глобальный рынок электронных медицинских карт пациентов, находящихся в амбулаторном учреждении, по странам

ГЛОБАЛЬНЫЙ РЫНОК ЭЛЕКТРОННЫХ АМБУЛАТОРНЫХ МЕДИЦИНСКИХ КАРТ (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

16.1 СЕВЕРНАЯ АМЕРИКА

16.1.1 США

16.1.2 КАНАДА

16.1.3 МЕКСИКА

16.2 ЕВРОПА

16.2.1 ГЕРМАНИЯ

16.2.2 Великобритания

16.2.3 ИТАЛИЯ

16.2.4 ФРАНЦИЯ

16.2.5 ИСПАНИЯ

16.2.6 РОССИЯ

16.2.7 ШВЕЙЦАРИЯ

16.2.8 ТУРЦИЯ

16.2.9 БЕЛЬГИЯ

16.2.10 НИДЕРЛАНДЫ

16.2.11 ДАНИЯ

16.2.12 ШВЕЦИЯ

16.2.13 ПОЛЬША

16.2.14 НОРВЕГИЯ

16.2.15 ФИНЛЯНДИЯ

16.2.16 ОСТАЛЬНАЯ ЕВРОПА

16.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

16.3.1 ЯПОНИЯ

16.3.2 КИТАЙ

16.3.3 ЮЖНАЯ КОРЕЯ

16.3.4 ИНДИЯ

16.3.5 АВСТРАЛИЯ

16.3.6 СИНГАПУР

16.3.7 ТАИЛАНД

16.3.8 МАЛАЙЗИЯ

16.3.9 ИНДОНЕЗИЯ

16.3.10 НОВАЯ ЗЕЛАНДИЯ

16.3.11 ВЬЕТНАМ

16.3.12 ТАЙВАНЬ

16.3.13 ФИЛИППИНЫ

16.3.14 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

16.4 ЮЖНАЯ АМЕРИКА

16.4.1 БРАЗИЛИЯ

16.4.2 АРГЕНТИНА

16.4.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

16.5 БЛИЖНИЙ ВОСТОК И АФРИКА

16.5.1 ЮЖНАЯ АФРИКА

16.5.2 САУДОВСКАЯ АРАВИЯ

16.5.3 ОАЭ

16.5.4 ЕГИПЕТ

16.5.5 ИЗРАИЛЬ

16.5.6 ОМАН

16.5.7 КАТАР

16.5.8 БАХРЕЙН

16.5.9 ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

16.6 ОСНОВНЫЕ ПЕРВИЧНЫЕ ПОКАЗАТЕЛИ: ПО ОСНОВНЫМ СТРАНАМ

17 ГЛОБАЛЬНЫЙ РЫНОК ЭЛЕКТРОННЫХ АМБУЛАТОРНЫХ МЕДИЦИНСКИХ КАРТ, КОМПАНИЯ

17.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

17.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

17.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

17.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

17.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

17.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

17.7 РАСШИРЕНИЯ

17.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

17.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

18 Глобальный рынок электронных амбулаторных медицинских карт, SWOT-анализ и анализ DBMR

19 МИРОВОЙ РЫНОК ЭЛЕКТРОННЫХ АМБУЛАТОРНЫХ МЕДИЦИНСКИХ КАРТ, ПРОФИЛЬ КОМПАНИИ

19.1 КЛИНИЧЕСКИЕ РАБОТЫ

19.1.1 ОБЗОР КОМПАНИИ

19.1.2 АНАЛИЗ ДОХОДОВ

19.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.2 КОРПОРАЦИЯ «ЭПИК СИСТЕМС»

19.2.1 ОБЗОР КОМПАНИИ

19.2.2 АНАЛИЗ ДОХОДОВ

19.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.2.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.3 ОРАКУЛ

19.3.1 ОБЗОР КОМПАНИИ

19.3.2 АНАЛИЗ ДОХОДОВ

19.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.3.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.4 PRACTICE FUSION, INC.

19.4.1 ОБЗОР КОМПАНИИ

19.4.2 АНАЛИЗ ДОХОДОВ

19.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.4.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.5 COMPUGROUP MEDICAL US

19.5.1 ОБЗОР КОМПАНИИ

19.5.2 АНАЛИЗ ДОХОДОВ

19.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.5.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.6 КОРПОРАЦИЯ МАКЕССОН

19.6.1 ОБЗОР КОМПАНИИ

19.6.2 АНАЛИЗ ДОХОДОВ

19.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.6.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.7 ДОКПУЛС

19.7.1 ОБЗОР КОМПАНИИ

19.7.2 АНАЛИЗ ДОХОДОВ

19.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.7.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.8 СИНИЙ

19.8.1 ОБЗОР КОМПАНИИ

19.8.2 АНАЛИЗ ДОХОДОВ

19.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.8.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.9 ООО «ВЕРАДИГМ»

19.9.1 ОБЗОР КОМПАНИИ

19.9.2 АНАЛИЗ ДОХОДОВ

19.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.9.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.1 Афинское здоровье

19.10.1 ОБЗОР КОМПАНИИ

19.10.2 АНАЛИЗ ДОХОДОВ

19.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.10.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.11 МЕДИЦИНСКИЕ ИНФОРМАЦИОННЫЕ ТЕХНОЛОГИИ, ИНК.

19.11.1 ОБЗОР КОМПАНИИ

19.11.2 АНАЛИЗ ДОХОДОВ

19.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.11.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.12 МЕДХОСТ

19.12.1 ОБЗОР КОМПАНИИ

19.12.2 АНАЛИЗ ДОХОДОВ

19.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.12.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.13 ООО «ГРИНВЭЙ ХЕЛС»

19.13.1 ОБЗОР КОМПАНИИ

19.13.2 АНАЛИЗ ДОХОДОВ

19.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.13.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.14 ИННОВАЦИИ В ОБЛАСТИ ЗДРАВООХРАНЕНИЯ ОТ APRIMA И AZALEA

19.14.1 ОБЗОР КОМПАНИИ

19.14.2 АНАЛИЗ ДОХОДОВ

19.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.14.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.15 CUREMD ЗДРАВООХРАНЕНИЕ

19.15.1 ОБЗОР КОМПАНИИ

19.15.2 АНАЛИЗ ДОХОДОВ

19.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.15.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.16 DRCHRONO INC.

19.16.1 ОБЗОР КОМПАНИИ

19.16.2 АНАЛИЗ ДОХОДОВ

19.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.16.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.17 NXGN MANAGEMENT, LLC.

19.17.1 ОБЗОР КОМПАНИИ

19.17.2 АНАЛИЗ ДОХОДОВ

19.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.17.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.18 КОМПИАНСИ ГРУПП ООО.

19.18.1 ОБЗОР КОМПАНИИ

19.18.2 АНАЛИЗ ДОХОДОВ

19.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.18.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.19 ОД ОНЛАЙН

19.19.1 ОБЗОР КОМПАНИИ

19.19.2 АНАЛИЗ ДОХОДОВ

19.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.19.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.2 ESO

19.20.1 ОБЗОР КОМПАНИИ

19.20.2 АНАЛИЗ ДОХОДОВ

19.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.20.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.21 МЕДИЦИНСКАЯ ПРАКТИКА

19.21.1 ОБЗОР КОМПАНИИ

19.21.2 АНАЛИЗ ДОХОДОВ

19.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.21.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.21.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.22 OMNIMD

19.22.1 ОБЗОР КОМПАНИИ

19.22.2 АНАЛИЗ ДОХОДОВ

19.22.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.22.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.22.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.23 PRACTICESUITE INC.

19.23.1 ОБЗОР КОМПАНИИ

19.23.2 АНАЛИЗ ДОХОДОВ

19.23.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.23.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.23.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.24 CONTINUUMCLOUD, ООО

19.24.1 ОБЗОР КОМПАНИИ

19.24.2 АНАЛИЗ ДОХОДОВ

19.24.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.24.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.24.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.25 ИНФОРМ-МЕД ИНК.

19.25.1 ОБЗОР КОМПАНИИ

19.25.2 АНАЛИЗ ДОХОДОВ

19.25.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.25.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.25.5 ПОСЛЕДНИЕ СОБЫТИЯ

19.26 GE ЗДРАВООХРАНЕНИЕ

19.26.1 ОБЗОР КОМПАНИИ

19.26.2 АНАЛИЗ ДОХОДОВ

19.26.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

19.26.4 ПОРТФЕЛЬ ПРОДУКТОВ

19.26.5 ПОСЛЕДНИЕ СОБЫТИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ПРЕДСТАВЛЕННЫХ В ПРОФИЛЕ, НЕ ЯВЛЯЕТСЯ ПОЛНЫМ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. В НАШЕМ ИССЛЕДОВАНИИ МЫ РАССМАТРИВАЕМ БОЛЕЕ 100 КОМПАНИЙ, ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ СООТВЕТСТВУЮЩИХ ОТЧЕТОВ.

20 ЗАКЛЮЧЕНИЕ

21 АНКЕТА

22 О МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.