Global Anesthesia Respiratory And Sleep Therapy Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

10.35 Billion

USD

15.32 Billion

2024

2032

USD

10.35 Billion

USD

15.32 Billion

2024

2032

| 2025 –2032 | |

| USD 10.35 Billion | |

| USD 15.32 Billion | |

| % | |

|

Сегментация мирового рынка устройств для анестезии, дыхания и терапии сна по типу устройства (устройства для анестезии, респираторные устройства, терапевтические устройства для лечения обструктивного апноэ сна, устройства для диагностики сна и другие), применению (бытовые, больницы и другие), конечному пользователю (больницы, амбулаторные центры, уход на дому и клиники) — тенденции отрасли и прогноз до 2032 года

Объем рынка устройств для анестезии, дыхательной терапии и терапии сна

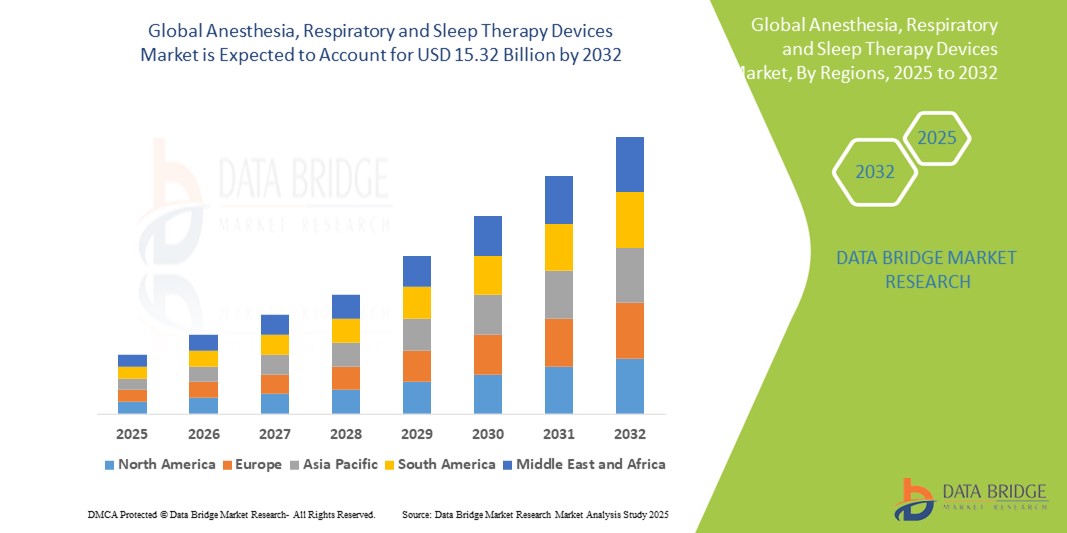

- Объем мирового рынка устройств для анестезии, дыхательной терапии и терапии сна оценивался в 10,35 млрд долларов США в 2024 году и, как ожидается , достигнет 15,32 млрд долларов США к 2032 году при среднегодовом темпе роста 5,02% в прогнозируемый период.

- Рост рынка в значительной степени обусловлен растущей распространенностью респираторных заболеваний, таких как ХОБЛ, апноэ во сне и астма, в сочетании с ростом хирургических объемов, которые требуют современных систем доставки анестезии. Резкий рост гериатрического населения и растущая потребность в послеоперационном респираторном уходе также являются ключевыми факторами, способствующими внедрению этих устройств в учреждениях здравоохранения

- Кроме того, достижения в области технологий, такие как портативные и беспроводные респираторные устройства, интеллектуальные аппараты CPAP и интегрированные системы мониторинга, преобразуют предоставление ухода за пациентами. Эти инновации повышают соответствие лечению, улучшают результаты для пациентов и поддерживают уход на дому. Такие сходящиеся факторы ускоряют внедрение решений для устройств анестезии, респираторной терапии и терапии сна, тем самым значительно ускоряя рост отрасли

Анализ рынка устройств для анестезии, дыхательной терапии и терапии сна

- Устройства для анестезии, дыхательной терапии и терапии сна становятся все более важными компонентами современной инфраструктуры здравоохранения, обеспечивая критически важную поддержку при хирургических операциях, лечении хронических респираторных заболеваний и расстройств сна как в больницах, так и в домашних условиях благодаря своей расширенной функциональности, портативности и возможностям удаленного мониторинга.

- Растущий спрос на эти устройства в первую очередь обусловлен растущей распространенностью таких состояний, как хроническая обструктивная болезнь легких (ХОБЛ), обструктивное апноэ сна (ОАС), астма и растущим числом хирургических операций во всем мире. Кроме того, технологические достижения, такие как умные аппараты CPAP, анестезиологические станции с интегрированным ИИ и беспроводные респираторные мониторы, меняют подход к оказанию помощи пациентам

- Северная Америка доминировала на рынке устройств для анестезии, дыхательной терапии и терапии сна с наибольшей долей выручки в 38,3% в 2024 году, что характеризовалось ранним внедрением передовых медицинских технологий, высокими расходами на здравоохранение и сильным присутствием ключевых игроков отрасли. В США наблюдается существенный рост в области устройств для дыхательной терапии и терапии сна для домашнего использования, что обусловлено повышением осведомленности о здоровье сна и хронических респираторных заболеваниях

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке устройств для анестезии, дыхательной терапии и терапии сна со среднегодовым темпом роста 7,8% в течение прогнозируемого периода из-за роста урбанизации, увеличения инвестиций в инфраструктуру здравоохранения, расширения медицинского туризма и повышения осведомленности о респираторных расстройствах и расстройствах сна в таких странах, как Китай, Индия и Япония.

- Сегмент респираторных устройств доминировал на рынке устройств для анестезии, респираторной терапии и терапии сна с долей выручки рынка 41,6% в 2024 году, что было обусловлено ростом распространенности хронических респираторных заболеваний, таких как ХОБЛ, астма и респираторные инфекции. Спрос на кислородные концентраторы, небулайзеры и аппараты искусственной вентиляции легких особенно резко возрос после пандемии и сохраняется из-за старения населения и растущего загрязнения воздуха

Область применения отчета и сегментация рынка устройств для анестезии, дыхательной терапии и терапии сна

|

Атрибуты |

Основные сведения о рынке устройств для анестезии, дыхательной терапии и терапии сна |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка устройств для анестезии, дыхательной терапии и терапии сна

« Трансформация респираторной и сомнологической помощи посредством интеллектуального подключения и автоматизации »

- Значимой и быстро развивающейся тенденцией на мировом рынке устройств для анестезии, дыхательной терапии и терапии сна является интеграция интеллектуальных решений в области связи с передовыми технологиями здравоохранения, что повышает уровень ухода за пациентами, комфорт и эффективность мониторинга.

- Например, компании используют интеллектуальные технологии для подключения таких устройств, как СИПАП-аппараты, аппараты искусственной вентиляции легких и небулайзеры, к облачным платформам и мобильным приложениям, которые предоставляют врачам и лицам, осуществляющим уход, мониторинг в режиме реального времени, аналитику использования и данные о соблюдении пациентами режима лечения.

- Современные устройства для терапии сна теперь могут автоматически регулировать давление воздуха в зависимости от потребностей пациента с помощью усовершенствованных алгоритмов, что повышает как эффективность, так и комфорт. Кроме того, такие функции, как подключение по Bluetooth и Wi-Fi, позволяют поставщикам медицинских услуг удаленно управлять настройками, получать оповещения и предлагать телемедицинскую поддержку без необходимости личного посещения

- Интеграция с виртуальными помощниками и мобильными платформами также набирает обороты. Устройства теперь могут напоминать пользователям о необходимости завершить сеансы дыхательной терапии, отслеживать условия окружающей среды, влияющие на здоровье органов дыхания, и даже синхронизироваться с носимыми устройствами, чтобы предложить целостный взгляд на режим сна и дыхательную функцию

- Этот переход к более интеллектуальным, взаимосвязанным устройствам дает пациентам больше контроля над своим лечением, а врачам — возможность принимать более обоснованные решения на основе непрерывного анализа данных.

- Такие компании, как ResMed и Philips, находятся в авангарде этой трансформации, предлагая интеллектуальные системы CPAP и BiPAP, оснащенные удобными приложениями, функциями автоматического титрования и облачной аналитикой данных, открывая новую эру персонализированной респираторной помощи.

Динамика рынка устройств для анестезии, дыхательной терапии и терапии сна

Водитель

«Растущая потребность в связи с ростом заболеваемости респираторными заболеваниями и внедрением ухода на дому»

- Растущая распространенность хронических респираторных заболеваний, таких как астма, ХОБЛ и обструктивное апноэ сна, в сочетании с ростом численности пожилого населения существенно обусловливает спрос на современные устройства для анестезии, респираторной терапии и терапии сна.

- Например, в апреле 2024 года компания ResMed выпустила новейшее поколение подключенных устройств CPAP, которые предлагают удаленный мониторинг и обмен данными в режиме реального времени, что позволяет медицинским работникам оптимизировать результаты лечения пациентов с апноэ во сне. Ожидается, что эти технологические достижения еще больше ускорят рост рынка в течение прогнозируемого периода

- Поскольку пациенты и лица, осуществляющие уход, ищут более эффективные и комфортные решения для респираторной поддержки, наличие устройств с такими функциями, как автоматическая регулировка давления, беспроводное подключение и интеграция с приложениями, сделало уход на дому более доступным и привлекательным.

- Кроме того, глобальный толчок к децентрализованному здравоохранению и растущая популярность домашнего лечения делают эти устройства неотъемлемой частью управления хроническими заболеваниями. Умные ингаляторы, носимые респираторные мониторы и портативные вентиляторы все чаще используются для сокращения визитов в больницу и проактивного управления состояниями

- Возможность контролировать соблюдение терапии, отслеживать респираторные показатели в режиме реального времени и беспрепятственно обмениваться данными с поставщиками услуг повышает как вовлеченность пациентов, так и эффективность лечения. Этот цифровой сдвиг трансформирует традиционные модели респираторной помощи, делая их более ориентированными на пациента и на результаты

Сдержанность/Вызов

« Высокая стоимость устройств и ограниченный доступ в развивающихся регионах »

- Относительно высокая стоимость современных анестезиологических, респираторных и снотерапевтических устройств остается ключевой проблемой, особенно в странах с низким и средним уровнем дохода, где бюджеты здравоохранения ограничены. Портативные вентиляторы, высококлассные аппараты CPAP и интегрированные системы мониторинга могут быть недоступны для большой части населения

- Например, интеллектуальные устройства СИПАП с автоматической регулировкой давления и беспроводным подключением могут стоить значительно дороже базовых моделей, что ограничивает доступ для пациентов в условиях ограниченных ресурсов.

- Кроме того, различия в инфраструктуре здравоохранения и политике возмещения расходов препятствуют широкому внедрению этих технологий на развивающихся рынках. Ограниченная осведомленность и отсутствие обученного персонала для управления устройствами могут еще больше задержать внедрение

- Чтобы преодолеть эти проблемы, участники отрасли сосредотачиваются на разработке экономически эффективных решений, адаптированных к различным региональным потребностям, а правительства работают над расширением доступа посредством субсидируемых программ и государственно-частного партнерства.

- Расширение поддержки телемедицины , повышение совместимости устройств и упрощение пользовательских интерфейсов будут иметь решающее значение для обеспечения более широкого доступа и устойчивого роста рынка во всем мире.

Объем рынка устройств для анестезии, дыхательной терапии и терапии сна

Рынок сегментирован по типу устройства, области применения и конечному пользователю.

• По типу устройства

По типу устройства рынок устройств для анестезии, дыхания и терапии сна сегментируется на устройства для анестезии, дыхательные устройства, терапевтические устройства для лечения обструктивного апноэ сна, устройства для диагностики сна и другие. Сегмент устройств для дыхания занял самую большую долю рынка в 41,6% в 2024 году, что обусловлено ростом распространенности хронических респираторных заболеваний, таких как ХОБЛ, астма и респираторные инфекции. Спрос на концентраторы кислорода, небулайзеры и аппараты искусственной вентиляции легких особенно резко возрос после пандемии и сохраняется из-за старения населения и растущего загрязнения воздуха.

Ожидается, что сегмент терапевтических устройств для лечения обструктивного апноэ сна продемонстрирует самые высокие темпы роста в 22,5% с 2025 по 2032 год в связи с растущей осведомленностью и диагностикой нарушений дыхания, связанных со сном. Аппараты CPAP и BiPAP все чаще внедряются как в больницах, так и в учреждениях по уходу на дому, чему также способствуют модели с поддержкой телемониторинга.

• По применению

По сфере применения рынок устройств для анестезии, дыхательной терапии и терапии сна сегментируется на бытовые, больничные и другие. Больничный сегмент занимал наибольшую долю рынка в 2024 году, составив 49,3% от общего дохода, поскольку больницы продолжают оставаться основными точками оказания медицинской помощи для критических и хирургических процедур, требующих анестезии, интенсивной респираторной поддержки и диагностических исследований сна.

Ожидается, что сегмент домохозяйств зарегистрирует самый быстрый среднегодовой темп роста в 23,1% в течение прогнозируемого периода, что обусловлено растущим предпочтением домашнего ухода. Рост использования портативных респираторных устройств, домашних аппаратов CPAP/BiPAP и кислородных концентраторов поддерживает этот рост, наряду с улучшением мониторинга пациентов с помощью подключенных медицинских платформ.

• Конечным пользователем

На основе конечного пользователя рынок устройств для анестезии, дыхательной терапии и терапии сна сегментируется на больницы, амбулаторные сервисные центры, уход на дому и клиники. На сегмент больниц пришлась наибольшая доля выручки в 45,7% в 2024 году из-за большого объема хирургических процедур и интенсивной терапии, требующих анестезии и респираторной поддержки. Больницы также являются основными пользователями оборудования для диагностики сна и передовых систем мониторинга дыхания.

Прогнозируется, что сегмент домашнего ухода будет расти с наивысшим среднегодовым темпом роста в 24,4% с 2025 по 2032 год, что обусловлено старением населения, ростом расходов на здравоохранение и спросом на децентрализованную помощь. Интеграция удаленного мониторинга пациентов и компактных, удобных для пользователя устройств делает домашнее лечение более жизнеспособным, чем когда-либо.

Региональный анализ рынка устройств для анестезии, дыхательной терапии и терапии сна

- Северная Америка доминировала на рынке устройств для анестезии, дыхательной терапии и терапии сна с наибольшей долей выручки в 38,3% в 2024 году, что обусловлено ростом распространенности хронических респираторных заболеваний, таких как ХОБЛ, астма и апноэ во сне, а также увеличением числа хирургических процедур, требующих устройств для анестезии.

- Потребители в регионе все чаще отдают предпочтение передовым технологиям респираторной поддержки как в больницах, так и в домашних условиях, включая CPAP, BiPAP, концентраторы кислорода и портативные аппараты искусственной вентиляции легких, в связи с растущей осведомленностью о здоровье сна и респираторной помощи.

- Это доминирование еще больше подкрепляется присутствием ключевых игроков на рынке, благоприятной политикой возмещения расходов, развитыми дистрибьюторскими сетями и высокими расходами на здравоохранение в регионе, что в совокупности ускоряет внедрение передовых технологий анестезии и респираторной поддержки.

Обзор рынка устройств для анестезии, дыхательной терапии и терапии сна в США

Рынок устройств для анестезии, респираторной терапии и терапии сна в США получил наибольшую долю выручки в 82,05% в 2024 году в Северной Америке, что обусловлено ростом распространенности респираторных заболеваний, таких как ХОБЛ, астма и апноэ во сне. Растущее внедрение респираторной помощи на дому, благоприятная политика возмещения расходов и сильное присутствие ключевых игроков рынка поддерживают расширение рынка. Технологические достижения в области CPAP, BiPAP и портативных концентраторов кислорода в сочетании с растущим спросом на удаленный мониторинг пациентов еще больше подпитывают рост в этом сегменте.

Обзор европейского рынка устройств для анестезии, дыхательной терапии и терапии сна

Европейский рынок устройств для анестезии, дыхательной терапии и терапии сна в 2024 году имел долю выручки в размере 26,4% и, по прогнозам, будет расширяться со значительным среднегодовым темпом роста в течение прогнозируемого периода, в первую очередь за счет старения населения, строгих нормативных требований к безопасности пациентов и роста хирургических процедур. Повышение осведомленности о нарушениях сна и респираторном здоровье, а также доступность передовых терапевтических устройств поддерживают развитие рынка. Такие страны, как Германия, Франция и Великобритания, вносят ключевой вклад благодаря хорошо налаженной инфраструктуре здравоохранения и раннему внедрению технологий.

Обзор рынка устройств для анестезии, дыхательной терапии и терапии сна в Великобритании

Рынок устройств для анестезии, респираторной терапии и терапии сна в Великобритании составил 18,2% доли рынка Европы в 2024 году и, как ожидается, будет расти с заметным среднегодовым темпом роста, подпитываемым ростом диагностики апноэ сна, астмы и других хронических респираторных заболеваний. Рост числа операций в дневных стационарах, расширение телемедицины и внедрение компактных, удобных для пациентов устройств для домашнего ухода способствуют этому росту. Национальные инициативы в области здравоохранения и инвестиции NHS в инфраструктуру респираторной помощи также стимулируют спрос.

Обзор рынка устройств для анестезии, дыхательной терапии и терапии сна в Германии

Рынок анестезиологических, респираторных и снотворных устройств в Германии занял 21,6% европейского рынка в 2024 году и, как ожидается, будет расширяться со значительным среднегодовым темпом роста в течение прогнозируемого периода, обусловленным высокими расходами на здравоохранение, сильным акцентом на инновации и растущим гериатрическим населением. Увеличение использования анестезиологических аппаратов в больницах и спрос на неинвазивные системы вентиляции при хроническом лечении являются ключевыми факторами роста. Страна также выигрывает от сильных производственных возможностей и быстрой интеграции цифровых медицинских технологий.

Обзор рынка анестезиологических, респираторных и снотворных устройств в Азиатско-Тихоокеанском регионе

Рынок анестезиологических, респираторных и снотворных устройств в Азиатско-Тихоокеанском регионе, как ожидается, будет расти с самым быстрым среднегодовым темпом роста в 7,8% в течение прогнозируемого периода (2025–2032) из-за растущего уровня загрязнения, увеличения заболеваемости респираторными заболеваниями и роста расходов на здравоохранение в развивающихся странах. Рынки в Китае, Индии и Японии наблюдают сильный спрос из-за больших пулов пациентов, поддерживаемых правительством инициатив в области здравоохранения и расширения доступа к медицинским устройствам в сельской местности.

Обзор рынка устройств для анестезии, дыхательной терапии и терапии сна в Японии

Рынок устройств для анестезии, респираторной терапии и терапии сна в Японии в 2024 году занимал долю в 27,3% на рынке Азиатско-Тихоокеанского региона, набирая обороты благодаря развитой медицинской инфраструктуре страны и росту пожилого населения, страдающего от респираторных заболеваний и нарушений сна. Интеграция цифрового мониторинга здоровья с устройствами для терапии сна и респираторной терапии, а также высокая осведомленность пациентов ускоряют проникновение на рынок. Предпочтение Японии малоинвазивным и портативным устройствам также влияет на разработку и внедрение продуктов.

Обзор рынка устройств для анестезии, дыхательной терапии и терапии сна в Китае

На китайский рынок устройств для анестезии, дыхательной терапии и терапии сна пришлась наибольшая доля выручки в 41,8% в Азиатско-Тихоокеанском регионе в 2024 году из-за быстрой урбанизации, всплеска хронических респираторных заболеваний и значительных инвестиций в инфраструктуру здравоохранения. Растущий средний класс Китая и стремление правительства к модернизации здравоохранения повысили спрос на оборудование для анестезии и терапии сна. Более того, присутствие отечественных производителей, предлагающих экономически эффективные решения, усиливает рост рынка как в больницах, так и в домашних условиях.

Доля рынка устройств для анестезии, дыхательной терапии и терапии сна

Отрасль производства устройств для анестезии, дыхательной терапии и терапии сна в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Aerogen (Ирландия)

- БД (США)

- Medtronic (Ирландия)

- Drägerwerk AG & Co. KGaA (Германия)

- GE HealthCare

- Конинклийке Philips NV (Нидерланды)

- ResMed (США)

- ICU Medical, Inc. (Великобритания)

- Teleflex Incorporated (США)

- SunMED Medical (США)

- Hamilton Medical (Швейцария)

- 3M (США)

- Амбу А/С (США)

- Allied Medical LLC (США)

- Rotech Healthcare Inc. (США)

Последние разработки на мировом рынке устройств для анестезии, дыхательной терапии и терапии сна

- В апреле 2023 года компания Philips Healthcare, мировой лидер в области медицинских технологий, запустила комплексную инициативу по респираторной помощи в Южной Африке, направленную на расширение доступа к ее передовым устройствам анестезии, респираторной терапии и терапии сна. Эта стратегическая инициатива направлена на улучшение оказания помощи пациентам с хроническими респираторными заболеваниями с помощью инновационных решений, таких как портативные концентраторы кислорода и домашние устройства CPAP. Используя свой глобальный опыт и обширный портфель продуктов, Philips решает местные проблемы здравоохранения, одновременно укрепляя свое присутствие на быстрорастущем африканском рынке респираторной помощи

- В марте 2023 года компания ResMed Inc., ключевой игрок в области лечения сна и респираторной помощи, представила обновленную версию своей системы AirSense 11 CPAP, адаптированную для рынков США и Европы. Новое устройство объединяет цифровые инструменты здравоохранения для отслеживания сна, автоматической регулировки давления и удаленного мониторинга пациента, что улучшает приверженность лечению и результаты для пациентов с обструктивным апноэ сна. Этот запуск подчеркивает приверженность ResMed внедрению инноваций в области терапии сна с помощью подключенных, ориентированных на пациента технологий

- В марте 2023 года компания GE HealthCare объявила о развертывании своих передовых систем доставки анестезии в больницах по всей Индии в рамках более масштабных усилий по модернизации технологий операционных. Эти системы характеризуются точной контролируемой доставкой лекарств, интегрированными возможностями мониторинга и сниженным воздействием на окружающую среду, что соответствует растущему спросу на эффективный периоперационный уход. Эта инициатива поддерживает расширение хирургической инфраструктуры и безопасности анестезии на развивающихся рынках.

- В феврале 2023 года компания Fisher & Paykel Healthcare расширила свое присутствие в Латинской Америке, создав новый логистический и учебный центр в Бразилии для поддержки поставок и использования своих решений по увлажнению и респираторной терапии. Компания сделала акцент на улучшении обучения врачей, доступности устройств и послепродажного обслуживания, укрепив свои позиции в качестве надежного поставщика оборудования для респираторной поддержки больничного и домашнего уровня в развивающихся системах здравоохранения.

- В январе 2023 года компания Medtronic plc представила свою платформу вентилятора нового поколения Puritan Bennett на выставке Arab Health в Дубае. Разработанная как для использования в отделениях интенсивной терапии, так и для транспортировки, система оснащена интеллектуальными алгоритмами вентиляции, упрощенными пользовательскими интерфейсами и модульными компонентами для повышения простоты использования и клинической эффективности. Эта инновационная продукция демонстрирует приверженность Medtronic решению задач интенсивной терапии как в условиях высокой остроты, так и в условиях удаленной помощи по всему миру.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.