Global Anthracycline Based Oncology Drug Class Market

Размер рынка в млрд долларов США

CAGR :

%

USD

5.40 Billion

USD

7.33 Billion

2025

2033

USD

5.40 Billion

USD

7.33 Billion

2025

2033

| 2026 –2033 | |

| USD 5.40 Billion | |

| USD 7.33 Billion | |

| % | |

|

Глобальная сегментация рынка онкологических препаратов на основе антрациклина по типу (доксорубицин, эпирубицин, даунорубицин, идарубицин и другие), формулирование (внутривенная инъекция, пероральная формулация, липосомальная инъекция и другие), применение (рак молочной железы, лейкемия, лимфома, другие твердые опухоли и другие) - отраслевые тенденции и прогноз до 2033 года

Каков размер рынка онкологических препаратов на основе антрациклина и темпы роста

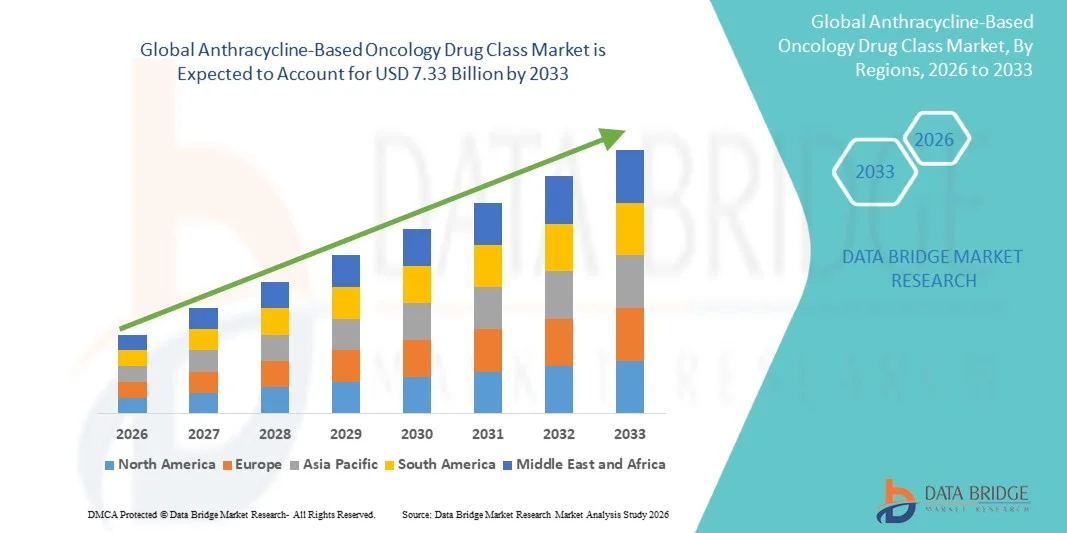

- По данным Data Bridge Market Research Analysis Глобальный рынок препаратов класса онкологии на основе антрациклина был оценен по5,40 млрд долларов в 2025 годуОжидается, что он достигнет7,33 млрд долларов к 2033 году, вCAGR 3,90%в течение прогнозируемого периода

- Рост рынка в значительной степени подпитывается растущей распространенностью рака во всем мире в сочетании с растущим внедрением терапии на основе антрациклина и продолжающимися технологическими достижениями в разработке онкологических препаратов, включая липосомальные и целевые системы доставки.

- Кроме того, растущая осведомленность среди медицинских работников и пациентов об эффективности антрациклинов в лечении рака молочной железы.лейкозЛимфома и другие солидные опухоли вызывают более высокий спрос. Эти сходящиеся факторы ускоряют поглощение терапии онкологии на основе антрациклина, тем самым значительно повышая рост отрасли.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025):$5,40 млрд.

- Ожидаемая рыночная стоимость (2033):$7,33 млрд.

- Прогноз CAGR (2026–2033):3.90%

Анализ рынка онкологических препаратов на основе антрациклина

- Онкологические препараты на основе антрациклина, включая доксорубицин, эпирубицин, даунорубицин и идарубицин, становятся все более важными компонентами современной терапии рака по таким показаниям, как рак молочной железы, лейкемия, лимфома и другие твердые опухоли из-за их доказанной эффективности, широкого клинического применения и текущих достижений в технологиях разработки и доставки.

- Растущий спрос на терапию на основе антрациклина в первую очередь подпитывается растущей распространенностью рака во всем мире, растущей осведомленностью среди медицинских работников и пациентов об эффективности лечения и все более широким внедрением передовых препаратов, таких как липосомальные и целевые системы доставки.

- Северная Америка доминировала на рынке онкологических препаратов на основе антрациклина с самой большой долей доходов примерно 36,2% в 2025 году, характеризующейся ранним внедрением передовых онкологических методов лечения, высокими расходами на здравоохранение и сильным присутствием ключевых фармацевтических игроков, при этом в США наблюдается значительный рост, обусловленный новыми одобрениями лекарств, увеличением клинического принятия и достижениями в комбинированной терапии и механизмах адресной доставки.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке онкологических препаратов на основе антрациклина в течение прогнозируемого периода, причем Индия, Китай и Япония лидируют по росту из-за увеличения заболеваемости раком, расширения инфраструктуры здравоохранения, повышения осведомленности пациентов и растущего принятия инновационных препаратов.

- Сегмент внутривенных инъекций доминировал с самой большой долей дохода 45,2%, что обусловлено его стандартным использованием в больницах для различных видов рака.

Сегментация рынка онкологических препаратов на основе антрациклина

|

Атрибуты |

Антрациклиновый онкологический препарат класса Key Market Insights |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Какова ключевая тенденция на рынке онкологических препаратов на основе антрациклина

"Повышение внимания к эффективности и безопасности в химиотерапии"

- Значительной и ускоряющейся тенденцией на мировом рынке онкологических препаратов на основе антрациклина является растущий акцент на повышении терапевтической эффективности при минимизации кардиотоксичности и других побочных эффектов. Этот фокус стимулирует принятие передовых составов, таких как липосомальные и целевые антрациклины, в больницах и онкологических центрах.

- Например, в июле 2023 года Jazz Pharmaceuticals запустила липосомальный антрациклин, предназначенный для снижения кардиотоксичности у пациентов с высоким риском, что позволяет безопасно проводить химиотерапию.

- Улучшенные составы и механизмы доставки позволяют клиницистам вводить эффективные дозы с уменьшенными неблагоприятными эффектами, повышая соответствие пациентов и общие результаты лечения.

- Интеграция междисциплинарных протоколов лечения и систем мониторинга поддерживает более безопасное применение терапии антрациклином, особенно в сложных случаях, и способствует более широкому внедрению как в развитых, так и в развивающихся регионах.

- Эта тенденция меняет ожидания врачей и стандарты ухода за пациентами, побуждая фармацевтические компании уделять приоритетное внимание исследованиям и разработкам в более безопасной и эффективной терапии на основе антрациклина.

- Спрос на терапию на основе антрациклина с улучшенными профилями безопасности растет в больницах, специализированных онкологических клиниках и амбулаторных инфузионных центрах, что обусловлено необходимостью сбалансировать эффективность лечения с благополучием пациентов.

Динамика рынка онкологии на основе антрациклина

водитель

«Рост заболеваемости раком и растущий спрос на эффективную химиотерапию»

- Растущая распространенность рака во всем мире, включая рак молочной железы, лейкемию и лимфомы, является значительным фактором повышенного спроса на терапию на основе антрациклина.

- Например, в январе 2025 года компания Pfizer расширила распространение своих препаратов антрациклина в нескольких онкологических центрах в Северной Америке и Европе для удовлетворения растущего спроса на пациентов.

- Поскольку пациенты и клиницисты ищут эффективные варианты химиотерапии, больницы и специализированные клиники внедряют передовые методы лечения антрациклина, что позволяет улучшить результаты лечения и показатели выживаемости пациентов.

- Кроме того, растущее внедрение комбинированных схем химиотерапии, которые включают антрациклины, еще больше стимулирует рост рынка.

- Доступность через больницы, онкологические центры и амбулаторные инфузионные клиники повышает доступность лечения, поддерживая устойчивое расширение рынка.

Сдержанность/вызов

"Потенциальная токсичность и побочные эффекты"

- Кардиотоксичность и миелосупрессия, связанные с терапией на основе антрациклина, представляют собой серьезную проблему для более широкого внедрения на рынке.

- Например, пациентам высокого риска и пожилым людям могут потребоваться корректировки дозы или альтернативные методы лечения, ограничивающие широкое использование стандартных антрациклинов.

- Длительное воздействие антрациклинов может привести к хроническому повреждению сердца или вторичным злокачественным новообразованиям, в результате чего врачи должны быть осторожны при повторных циклах.

- Приверженность пациента может быть затронута из-за интенсивности побочных эффектов, таких как тошнота, усталость и иммуносупрессия, которые могут снизить общую эффективность лечения.

- Потребность в частом мониторинге, специализированном оборудовании и квалифицированных медицинских работниках увеличивает сложность и стоимость администрирования этих методов лечения.

- Нормативно-правовые требования к мониторингу безопасности и отчетности о неблагоприятных событиях могут замедлить внедрение на рынок, особенно в развивающихся регионах с ограниченной инфраструктурой.

- Относительно высокая стоимость современных препаратов, таких как липосомальные антрациклины, по сравнению со стандартной химиотерапией, может стать барьером для поставщиков медицинских услуг и пациентов на ценочувствительных рынках.

- Даже с оптимизацией дозы и кардиозащитными стратегиями опасения по поводу безопасности могут повлиять на предпочтения врача, заставляя некоторых врачей рассматривать альтернативные схемы химиотерапии.

- Обеспечение надлежащего образования пациентов, доступа к мониторингу и стратегиям снижения рисков имеет жизненно важное значение для преодоления этих проблем и поддержания роста рынка.

Сфера рынка онкологических препаратов на основе антрациклина

Рынок сегментирован на основе типа, формулировки и применения.

- По типу

По базовому типу рынок сегментирован на доксорубицин, эпирубицин, даунорубицин, идарубицин и другие. В 2025 году сегмент доксорубицина доминировал на рынке с самой большой долей дохода в 38,6%, что обусловлено его давней клинической эффективностью в лечении широкого спектра раковых заболеваний, включая рак молочной железы, лейкемию и лимфомы. Врачи часто предпочитают доксорубицин из-за его хорошо установленных протоколов дозирования, предсказуемой фармакокинетики и проверенных вариантов комбинированной терапии. Широкая доступность препарата во внутривенных и липосомальных препаратах способствует его распространению в онкологических центрах по всему миру. Больницы и центры лечения рака в значительной степени полагаются на доксорубицин как для первой линии, так и для адъювантной терапии. Знакомство с пациентами и доверие клиницистов способствуют его устойчивому спросу. Кроме того, продолжающиеся исследования и включение в руководящие принципы лечения укрепляют его доминирующее положение на рынке. Совместимость доксорубицина с комбинированными схемами при агрессивных раковых заболеваниях также усиливает его широкое применение. Экономическая эффективность по сравнению с новыми антрациклинами делает его доступным выбором для развивающихся рынков. Эффективность препарата в детской и взрослой онкологии расширяет его применение. Кроме того, надежные производственные трубопроводы обеспечивают стабильное глобальное предложение. Утверждения регулирующих органов во многих регионах поддерживают его постоянное лидерство на рынке. В целом, доксорубицин остается эталонным антрациклином с точки зрения дохода и клинических предпочтений.

Ожидается, что в сегменте эпирубицина самый быстрый CAGR составит 6,8% с 2026 по 2033 год. Рост подпитывается увеличением применения в лечении рака молочной железы из-за его улучшенного профиля безопасности и снижения кардиотоксичности по сравнению с доксорубицином. Больницы и онкологические центры постепенно переходят на эпирубицин для адъювантной терапии при ранних и поздних стадиях рака. Его интеграция в комбинированные схемы химиотерапии улучшает результаты лечения при минимизации побочных эффектов. Повышение осведомленности клиницистов о более безопасных альтернативах антрациклина способствует быстрому росту сегмента. Кроме того, наличие дженериков делает эпирубицин более доступным на развивающихся рынках. Исследования, посвященные наночастицам и липосомальным препаратам эпирубицина, также поддерживают принятие. Предпочтение пациентов терапии с управляемыми неблагоприятными эффектами стимулирует спрос на рынке. Стратегическое сотрудничество между фармацевтическими компаниями и онкологическими больницами способствует более широкому использованию. Маркетинговые усилия, подчеркивающие снижение кардиотоксичности, резонируют с поставщиками медицинских услуг и пациентами. Сегмент выигрывает от роста заболеваемости раком молочной железы во всем мире. Регулирующие одобрения в Европе, Северной Америке и Азиатско-Тихоокеанском регионе поддерживают более широкое клиническое принятие. Комбинация эпирубицина с таргетной терапией также способствует расширению рынка.

- Формулировка

На основе формулирования рынок сегментирован на внутривенную инъекцию, пероральную формулу, липосомальную инъекцию и другие. В 2025 году сегмент внутривенных инъекций доминировал с самой большой долей дохода в 45,2%, что обусловлено его стандартным использованием в больницах для различных видов рака. IV введение обеспечивает быструю биодоступность, точное дозирование и совместимость с комбинированными схемами химиотерапии. Онкологические центры отдают предпочтение препаратам IV для лечения острых состояний и мониторинга состояния пациента. Доминирование сегмента еще больше усиливается обширными клиническими данными, подтверждающими эффективность и безопасность. Наличие как общих, так и фирменных антрациклинов IV обеспечивает широкий доступ во всем мире. Больницы также получают пользу от предсказуемой фармакокинетики препаратов IV, что облегчает планирование комплексной терапии. Кроме того, доставка внутривенно остается предпочтительным выбором для протоколов химиотерапии в высоких дозах. Результаты лечения пациентов и знакомство с врачами усиливают его принятие. Утверждения регулирующих органов и руководящие рекомендации по-прежнему отдают приоритет использованию IV. Сегмент пользуется постоянным спросом среди взрослых и педиатрических онкологических учреждений. Расходы и страховое покрытие также поддерживают лидерство на рынке.

Ожидается, что сегмент липосомальных инъекций будет наблюдать самый быстрый CAGR в 7,3% с 2026 по 2033 год. Рост обусловлен снижением кардиотоксичности и целевыми преимуществами доставки, особенно при метастатическом раке. Липосомные составы усиливают накопление препарата в опухолевых тканях, повышая эффективность при минимизации побочных эффектов. Расширение применения при прогрессирующих стадиях рака и рецидивирующих пациентах повышает потенциал рынка. Больницы и онкологические центры расширяют использование липосомальных антрациклинов для более безопасной амбулаторной химиотерапии. Инновации в области исследований и усовершенствования формулировок еще больше ускоряют их внедрение. Пациенты предпочитают липосомальные варианты из-за более низкого риска сердечных осложнений. Стратегическое партнерство между фармацевтическими компаниями и больницами способствует более широкому распространению. Сокращение расходов на липосомальные препараты в некоторых регионах также способствует росту потребления. Регулятивная поддержка на ключевых рынках обеспечивает быструю коммерциализацию. Маркетинговые кампании подчеркивают улучшенную безопасность и преимущества таргетной терапии. Растущая тенденция персонализированного лечения онкологии согласуется с принятием липосомальной формулировки.

- С помощью приложения

На основе применения рынок сегментирован на рак молочной железы, лейкемию, лимфому, другие твердые опухоли и другие. В 2025 году сегмент рака молочной железы доминировал с долей дохода 42,7%, что отражает высокую заболеваемость раком молочной железы во всем мире и зависимость от антрациклинов в качестве краеугольного камня в схемах лечения. Антрациклины, такие как доксорубицин и эпирубицин, широко используются в адъювантной, неоадъювантной и метастатической терапии. Сильные клинические данные, руководящие рекомендации и совместимость комбинированной терапии усиливают их использование. Медицинские работники отдают приоритет эффективности и долгосрочным преимуществам выживания при выборе лечения. Сегмент выигрывает от растущей осведомленности и скрининговых программ, которые увеличивают раннее выявление и начало терапии. Фармацевтические компании фокусируют маркетинговые и образовательные инициативы на специалистах по раку молочной железы. Эффективность затрат и страховое покрытие еще больше способствуют принятию. Сегмент также видит постоянные инновации в более безопасных методах доставки, таких как липосомальные составы. Растущий спрос пациентов на эффективные варианты лечения способствует росту рынка. Глобальные инициативы по борьбе с раком молочной железы косвенно стимулируют использование антрациклина. Исследования в сочетании с целевой терапией обеспечивают устойчивую актуальность. Рак молочной железы остается основным драйвером доходов рынка в разных регионах.

Ожидается, что в сегменте лейкемии самый быстрый CAGR составит 6,9% с 2026 по 2033 год, что обусловлено ростом заболеваемости лейкемией, особенно острыми формами как у взрослых, так и у детей. Антрациклины остаются критическими в протоколах многоагентной химиотерапии для различных типов лейкемии. Улучшенные профили безопасности новых антрациклинов способствуют более широкому внедрению. Детские онкологические центры все чаще интегрируют эти препараты в схемы лечения. Клинические испытания и исследования, поддерживающие эффективность в редких подтипах лейкемии, стимулируют спрос. Рост также поддерживается более высокой доступностью генерических формул. Госпитальные протоколы благоприятствуют антрациклинам для стандартизированных графиков терапии. Повышение осведомленности клиницистов об оптимизированных режимах дозирования способствует принятию. Стратегическое партнерство с поставщиками медицинских услуг способствует быстрому внедрению в специализированных центрах. Программы страхования и возмещения поддерживают доступ пациентов. Регулятивные одобрения для педиатрических и взрослых лейкозов расширяют охват рынка. Достижения в комбинированной терапии, включая таргетное лечение, укрепляют потенциал роста.

Региональный анализ рынка онкологических препаратов на основе антрациклина

- Северная Америка доминировала на рынке онкологических препаратов на основе антрациклина с самой большой долей доходов примерно 36,2% в 2025 году, характеризующейся ранним внедрением передовых онкологических методов лечения, высокими расходами на здравоохранение и сильным присутствием ключевых фармацевтических игроков.

- Рынок, в частности, испытал значительный рост, обусловленный новыми одобрениями лекарств, увеличением клинического принятия и достижениями в комбинированной терапии и механизмах адресной доставки.

- Больницы, специализированные онкологические центры и амбулаторные инфузионные клиники быстро принимают липосомальные и целевые препараты антрациклина для повышения эффективности лечения при минимизации побочных эффектов.

Американский рынок онкологии на основе антрациклина

Американский рынок онкологических препаратов, основанный на антрациклине, занял самую большую долю доходов примерно в Северной Америке в 2025 году, чему способствовали наличие передовой инфраструктуры химиотерапии, сильное государственное финансирование онкологических исследований и высокая осведомленность пациентов. Принятие инновационных лекарственных препаратов, улучшенных протоколов безопасности и схем комбинированной терапии способствует более широкому использованию. Кроме того, присутствие ведущих фармацевтических компаний и продолжающиеся клинические испытания новых препаратов на основе антрациклина поддерживают устойчивый рост рынка.

Европейский рынок онкологии на основе антрациклина

Ожидается, что европейский рынок онкологических препаратов, основанный на антрациклине, будет расширяться на значительном CAGR в течение прогнозируемого периода, в основном за счет хорошо зарекомендовавшей себя инфраструктуры онкологического здравоохранения, повышения осведомленности о раке и растущего принятия передовых протоколов химиотерапии. В таких странах, как Великобритания и Германия, наблюдается значительный рост благодаря правительственным инициативам по поддержке лечения рака, расширению доступа пациентов к специализированным онкологическим центрам и увеличению инвестиций в инновационные лекарственные препараты.

Великобритания Anthracycline-Based Oncology Drug Class Market Insight

Ожидается, что рынок онкологических препаратов на основе антрациклина в Великобритании в течение прогнозируемого периода будет расти при заметном CAGR, чему будет способствовать расширение специализированных онкологических центров, рост распространенности рака и растущее принятие протоколов комбинированной химиотерапии. Больницы принимают передовые препараты антрациклина, в то время как национальные инициативы в области здравоохранения, способствующие раннему выявлению рака и доступности лечения, еще больше стимулируют рост рынка.

Германия Anthracycline-Based Oncology Drug Class Market Insight

Ожидается, что в течение прогнозируемого периода рынок онкологических препаратов на основе антрациклина в Германии будет расширяться при значительном CAGR, что обусловлено увеличением инвестиций в инфраструктуру онкологии, высококачественными медицинскими услугами и растущей осведомленностью пациентов. Больницы и специализированные клиники применяют таргетную и липосомальную терапию антрациклина для улучшения результатов лечения и снижения побочных эффектов. Поддерживаемые правительством исследовательские программы и сотрудничество в области онкологии также способствуют расширению рынка.

Азиатско-Тихоокеанский рынок онкологии на основе антрациклина

Ожидается, что Азиатско-Тихоокеанский рынок онкологических препаратов на основе антрациклина будет самым быстрорастущим регионом на рынке онкологических препаратов на основе антрациклина в течение прогнозируемого периода, причем Индия, Китай и Япония лидируют по росту. Растущая заболеваемость раком, расширение инфраструктуры здравоохранения, повышение осведомленности пациентов и растущее внедрение инновационных препаратов стимулируют спрос. В таких странах, как Индия и Китай, наблюдается быстрое расширение онкологических центров, в то время как Япония пользуется технологически развитой системой здравоохранения, поддерживающей внедрение современных методов лечения антрациклинов.

Японский рынок онкологии на основе антрациклина

Японский рынок онкологических препаратов на основе антрациклина неуклонно растет из-за старения населения, растущей распространенности рака и растущего внедрения передовых методов лечения на основе антрациклина. Больницы и амбулаторные инфузионные центры внедряют липосомальные и целевые препараты для повышения безопасности и эффективности. Государственные инициативы и частные инвестиции в здравоохранение, поддерживающие онкологическую инфраструктуру, еще больше ускоряют рост рынка.

Китайский рынок онкологии на основе антрациклина

Китайский рынок онкологических препаратов на основе антрациклина составил самую большую долю рынка в Азиатско-Тихоокеанском регионе в 2025 году, чему способствовало увеличение заболеваемости раком, рост расходов на здравоохранение и расширение больничных сетей. Принятие инновационных препаратов антрациклина, государственная поддержка лечения рака и растущая клиническая осведомленность являются ключевыми факторами, способствующими росту рынка. Кроме того, улучшение доступа пациентов к онкологическим центрам и расширенные протоколы лечения еще больше ускоряют внедрение в стране.

Индийский рынок онкологии на основе антрациклина

Индийский рынок онкологических препаратов на основе антрациклина готов к быстрому росту в течение прогнозируемого периода, чему способствует рост распространенности рака, расширение специализированных онкологических больниц и повышение осведомленности пациентов о передовых вариантах химиотерапии. Растущая доступность современных лекарственных препаратов и целевых методов лечения в сочетании с инициативами по модернизации здравоохранения поддерживает более широкое внедрение методов лечения на основе антрациклина в больницах и специализированных клиниках.

Каковы ведущие компании на рынке онкологических препаратов на основе антрациклина

Индустрия онкологии на основе антрациклина в основном возглавляется хорошо известными компаниями, в том числе:

- Pfizer(США)

- Novartis (Швейцария)

- Рош(Швейцария)

- Bristol-Myers Squibb (США)

- Teva Pharmaceuticals (Израиль)

- Sun Pharmaceutical Industries (Индия)

- Ципла(Индия)

- Johnson & Johnson (США)

- Hikma Pharmaceuticals (Великобритания)

- Целлтрион (Южная Корея)

- Shanghai Pharmaceuticals (Китай)

- Люпен(Индия)

- Амген (США)

- Takeda Pharmaceutical (Япония)

- Eisai Co., Ltd. (Япония)

- Astellas Pharma (Япония)

- Сервье (Франция)

- Санофи (Франция)

- AstraZeneca (Великобритания)

Последние события на мировом рынке онкопрепаратов на основе антрациклина

- В декабре 2022 года компания Capstone Development Services Company LLC объявила, что ее доксорубициновая гидрохлоридная липосомальная инъекция получила одобрение регулирующих органов от FDA США и Европейской комиссии для лечения рака яичников, множественной миеломы, саркомы Капоши, связанной со СПИДом, и метастатического рака молочной железы, подчеркнув растущее принятие передовых препаратов липосомального антрациклина, которые улучшают терапевтические результаты и снижают токсичность.

- В мае 2023 года Лаборатории доктора Редди получили одобрение Управления по контролю за продуктами и лекарствами США (FDA) на инъекцию гидрохлорида доксорубицина, расширение вариантов лечения на рынке онкологии США для пациентов с раком яичников и молочной железы и укрепление доступа к терапии липосомальным антрациклином.

- В августе 2024 года Lupin Limited запустила инъекцию гидрохлорида доксорубицина для онкологических показаний, включая рак яичников и саркому Капоши, что отражает фармацевтические инновации в доставке антрациклинового препарата, направленные на снижение системных побочных эффектов и повышение эффективности.

- В январе 2025 года было опубликовано многоцентровое рандомизированное исследование биоэквивалентности липосомального гидрохлорида доксорубицина, что ознаменовало прогресс в исследованиях рецептур для оптимизации фармакокинетики и терапевтических показателей у пациентов с метастатическим раком молочной железы, подчеркивая текущие клинические исследования в технологиях доставки антрациклина.

- В июне 2025 года Alembic Pharmaceuticals Limited получила одобрение FDA США на инъекцию гидрохлорида доксорубицина, расширение портфеля онкологических препаратов и расширение доступа к передовым химиотерапевтическим агентам на рынке США.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.