Global Antiemetics Market

Размер рынка в млрд долларов США

CAGR :

%

USD

39.68 Billion

USD

61.87 Billion

2025

2033

USD

39.68 Billion

USD

61.87 Billion

2025

2033

| 2026 –2033 | |

| USD 39.68 Billion | |

| USD 61.87 Billion | |

| % | |

|

Сегментация мирового рынка противорвотных средств по классам препаратов (антагонисты рецепторов 5-HT3, антагонисты дофамина, антагонисты рецепторов NK1, антигистаминные препараты (антагонисты рецепторов H1-гистамина), каннабиноиды, бензодиазепины, антихолинергические средства, стероиды и другие), по областям применения (химиотерапия, укачивание, гастроэнтерит, общая анестезия, опиоидные анальгетики, головокружение, беременность, пищевое отравление, эмоциональный стресс и другие), конечным пользователям (больницы, клиники, аптеки и онлайн-аптеки), каналам сбыта (розничные аптеки, больничные аптеки и онлайн-аптеки) — тенденции отрасли и прогноз до 2033 года.

Размер рынка противорвотных средств

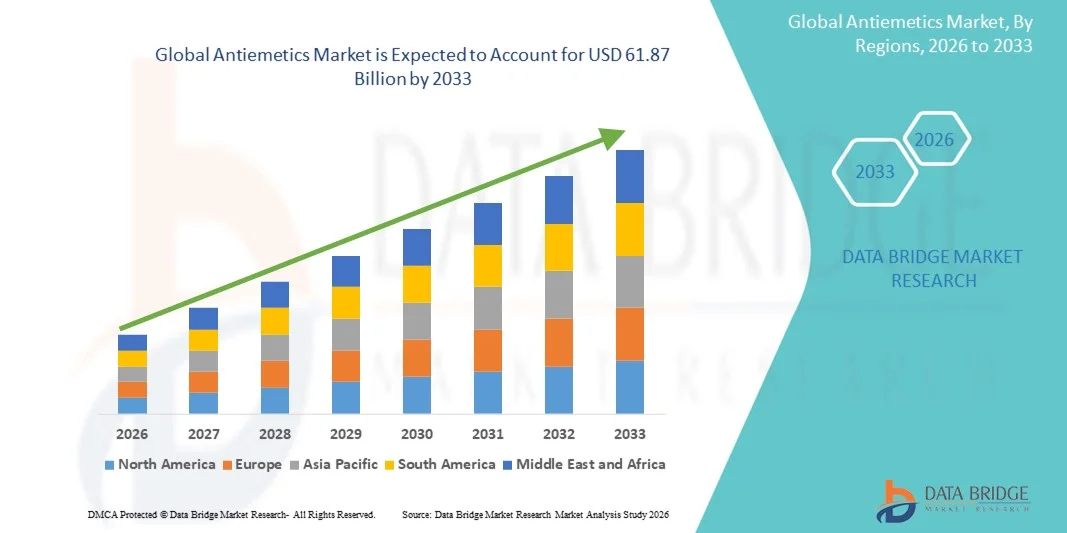

- Объем мирового рынка противорвотных средств в 2025 году оценивался в 39,68 млрд долларов США и, как ожидается, достигнет 61,87 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 5,71% в течение прогнозируемого периода.

- Рост рынка в первую очередь обусловлен увеличением распространенности тошноты и рвоты, вызванных химиотерапией (CINV), послеоперационной тошноты и рвоты (PONV), желудочно-кишечных расстройств и укачивания, а также ростом заболеваемости раком во всем мире.

- Кроме того, растущая осведомленность о методах купирования симптомов, улучшенный доступ к медицинской помощи и разработка более эффективных, быстродействующих и удобных для пациентов противорвотных препаратов позиционируют противорвотные средства как важнейший компонент поддерживающей терапии, что значительно ускоряет рост рынка.

Анализ рынка противорвотных средств

- Противорвотные средства — лекарственные препараты, предназначенные для предотвращения и лечения тошноты и рвоты, связанных с химиотерапией, послеоперационными процедурами, желудочно-кишечными расстройствами и укачиванием, — приобретают все большее значение в здравоохранении благодаря своей эффективности, разнообразию форм выпуска и широкому клиническому применению.

- Растущий спрос на противорвотные средства в первую очередь обусловлен увеличением числа случаев рака и тошноты и рвоты, вызванных химиотерапией (CINV), ростом числа хирургических вмешательств, повышением осведомленности о поддерживающей терапии и улучшением доступа к медицинской помощи, особенно на развивающихся рынках.

- Северная Америка доминировала на рынке противорвотных средств, занимая наибольшую долю выручки в 39,4% в 2025 году. Этому способствовали развитая инфраструктура здравоохранения, широкое внедрение инновационных противорвотных методов лечения, их широкое применение в онкологии и послеоперационном уходе, а также сильное присутствие ведущих фармацевтических компаний.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке противорвотных средств в течение прогнозируемого периода, чему способствуют расширение доступа к здравоохранению, рост распространенности рака, улучшение доступности лечения и повышение осведомленности о поддерживающей терапии в таких странах, как Китай, Индия и Япония.

- Сегмент антагонистов рецепторов 5-HT3 доминировал на рынке противорвотных средств, занимая 30,6% рынка в 2025 году, благодаря высокой клинической эффективности в предотвращении тошноты и рвоты, вызванных химиотерапией (CINV), и послеоперационной тошноты и рвоты (PONV), широкому применению в онкологии и хирургии, быстрому началу действия, благоприятному профилю безопасности и доступности в различных формах выпуска.

Обзор отчета и сегментация рынка противорвотных средств

|

Атрибуты |

Основные тенденции рынка противорвотных средств |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка противорвотных средств

Интеграция персонализированной и цифровой терапевтической поддержки

- Значительной и быстро набирающей обороты тенденцией на мировом рынке противорвотных средств является интеграция персонализированных протоколов лечения и цифровых инструментов здравоохранения, позволяющих разрабатывать индивидуальные схемы противорвотной терапии на основе профиля риска пациента, реакции на лечение и отслеживания симптомов в режиме реального времени.

- Например, цифровые платформы и мобильные приложения теперь используются наряду с клинической помощью для мониторинга характера тошноты и рвоты, корректировки дозировки противорвотных препаратов и повышения приверженности пациентов к лечению, особенно в онкологии и послеоперационном периоде.

- Персонализированные стратегии противорвотной терапии включают генетические, клинические данные и информацию об образе жизни для оптимизации выбора и времени приема препарата, что потенциально снижает побочные эффекты и повышает эффективность для отдельных пациентов.

- Эти цифровые и персонализированные подходы способствуют улучшению коммуникации между пациентами и медицинскими работниками, позволяя осуществлять проактивное управление симптомами тошноты и рвоты в различных условиях оказания медицинской помощи.

- Телемедицина, позволяющая назначать противорвотные препараты и проводить виртуальные последующие осмотры, набирает популярность, особенно в отдаленных регионах, улучшая доступ к лечению и сокращая количество посещений больниц. Все большая интеграция с электронными медицинскими картами (ЭМК) позволяет врачам анализировать результаты лечения и совершенствовать стратегии противорвотной терапии для различных групп пациентов.

- Тенденция к более точному, основанному на данных, лечению противорвотными препаратами меняет терапевтические ожидания, и разработчики все чаще сосредотачиваются на решениях в области электронного здравоохранения, связанных с назначением противорвотных препаратов и поддержкой управления симптомами.

- Спрос на интегрированную персонализированную и цифровую противорвотную поддержку быстро растет, поскольку системы здравоохранения отдают приоритет результатам лечения, удобству пациентов и снижению числа повторных госпитализаций.

Динамика рынка противорвотных средств

Водитель

Увеличение распространенности рака и химиотерапии

- Рост заболеваемости раком во всем мире и расширение применения протоколов химиотерапии являются ключевыми факторами, обуславливающими повышенный спрос на противорвотные средства, поскольку тошнота и рвота являются распространенными и изнурительными побочными эффектами лечения рака.

- Например, все большему числу пациентов, проходящих лечение от рака, назначают противорвотные препараты для уменьшения тошноты и рвоты, вызванных химиотерапией, что напрямую способствует росту спроса на эти препараты.

- Улучшение показателей выявления рака, расширение доступа к онкологической помощи и повышение выживаемости приводят к увеличению использования противорвотных средств в долгосрочной перспективе во всех регионах.

- Системы здравоохранения также уделяют особое внимание поддерживающей терапии для улучшения качества жизни пациентов, делая эффективную противорвотную терапию неотъемлемой частью современных протоколов лечения рака.

- Увеличение числа послеоперационных процедур и амбулаторных хирургических вмешательств во всем мире приводит к расширению применения противорвотных средств для купирования тошноты и рвоты после операций.

- Рост числа случаев тошноты, связанной с путешествиями и образом жизни, приводит к расширению спроса на противорвотные средства за пределы традиционных клинических учреждений и распространению его в сегменте товаров для здоровья потребителей.

- Эта тенденция к комплексному поддерживающему лечению подчеркивает важнейшую роль противорвотных средств в онкологии и расширяет их применение как в стационарных, так и в амбулаторных условиях.

Сдержанность/Вызов

Профили побочных эффектов и нормативные барьеры

- Обеспокоенность по поводу профиля побочных эффектов некоторых противорвотных препаратов и строгие нормативные требования к одобрению новых противорвотных средств создают препятствия для роста рынка.

- Например, регулирующие органы по всему миру требуют обширных клинических данных и оценок безопасности перед утверждением новых классов лекарственных препаратов или новых лекарственных форм, что приводит к увеличению времени выхода на рынок и росту затрат на исследования и разработки.

- У некоторых пациентов возникают побочные реакции, которые ограничивают выбор лекарственных препаратов или требуют комбинированной терапии, что осложняет протоколы лечения и влияет на частоту назначения лекарств.

- Регуляторные препятствия различаются в зависимости от региона: на развивающихся рынках часто возникают задержки в одобрении лекарственных препаратов, переговоры о ценах и проблемы с возмещением затрат, что ограничивает более широкий доступ к ним.

- Истечение срока действия патентов и конкуренция со стороны производителей дженериков оказывают давление на цены и снижают потенциальный доход от инновационных противорвотных средств.

- Ограниченная осведомленность врачей о новых классах противорвотных средств может замедлить их внедрение, особенно в учреждениях первичной медико-санитарной помощи и небольших клиниках.

- Решение этих проблем за счет улучшения профиля безопасности, убедительных клинических данных и упрощения регуляторных процедур будет иметь решающее значение для устойчивого расширения рынка.

Обзор рынка противорвотных средств

Рынок сегментирован по классам лекарственных препаратов, областям применения, конечным пользователям и каналам сбыта.

- По классам лекарственных средств

В зависимости от класса лекарственных средств рынок противорвотных препаратов сегментирован на антагонисты 5-HT3-рецепторов, антагонисты дофамина, антагонисты NK1-рецепторов, антигистаминные препараты (антагонисты H1-гистаминовых рецепторов), каннабиноиды, бензодиазепины, антихолинергические средства, стероиды и другие. Сегмент антагонистов 5-HT3-рецепторов доминировал на рынке с долей 30,6% в 2025 году, благодаря высокой клинической эффективности при тошноте и рвоте, вызванных химиотерапией (CINV), и послеоперационной тошноте и рвоте (PONV). Эти препараты, включая ондансетрон и палоносетрон, широко рекомендуются в качестве терапии первой линии благодаря механизму блокирования серотониновых рецепторов. Их доступность в пероральной и инъекционной формах позволяет использовать их в больницах, клиниках и амбулаторных условиях. Дженерические версии повышают доступность и ценовую доступность, особенно на развивающихся рынках. Препараты нового поколения с более длительным периодом действия и улучшенной безопасностью дополнительно способствуют росту продаж. Строгие рекомендации в области онкологии и анестезиологии обеспечивают их рутинное применение во всем мире.

Ожидается, что сегмент каннабиноидов продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствуют расширение исследований, изменение нормативных требований и растущая предпочтение пациентов к альтернативным противорвотным методам лечения. Такие препараты, как дронабинол и набилон, предоставляют варианты для пациентов, не реагирующих на традиционные методы лечения. Смягчение нормативных требований в Северной Америке и Европе способствует расширению клинического применения. Инновации в рецептурах и растущие клинические данные способствуют внедрению. Стратегические запуски и партнерства ускоряют проникновение на рынок, особенно в области лечения онкологических заболеваний и рефрактерных заболеваний желудочно-кишечного тракта. Предпочтение пациентов к методам лечения с различным профилем побочных эффектов также стимулирует рост сегмента.

- По заявлению

В зависимости от области применения рынок противорвотных средств сегментируется на химиотерапию, укачивание, гастроэнтерит, общую анестезию, опиоидные анальгетики, головокружение, беременность, пищевое отравление, эмоциональный стресс и другие. Сегмент химиотерапии доминировал на рынке с долей 40% в 2025 году, что обусловлено высокой распространенностью рака и острой необходимостью эффективного купирования тошноты и рвоты, вызванных химиотерапией. Противорвотные средства являются неотъемлемой частью онкологических протоколов для поддержания качества жизни пациентов и обеспечения завершения лечения. Многокомпонентные схемы лечения, сочетающие антагонисты рецепторов 5-HT3, антагонисты рецепторов NK1 и стероиды, остаются распространенными в химиотерапии с высокой эметогенностью. Внедрение обновленных клинических рекомендаций, подчеркивающих профилактику, способствует стабильному доминированию сегмента. Рост числа таргетных и иммунотерапевтических препаратов, также вызывающих тошноту, расширяет базу пациентов. Более высокие затраты на лекарственные препараты на одного пациента в онкологии еще больше укрепляют долю выручки по сравнению с другими областями применения.

Ожидается, что сегмент средств от укачивания продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему будет способствовать рост глобальных путешествий, туризма и случаев укачивания, связанных с образом жизни. Доступность безрецептурных препаратов способствует самолечению и более широкому распространению. Повышение осведомленности и спроса среди молодого, мобильного населения стимулирует рост. Новые быстрорастворимые таблетки повышают удобство для путешественников. Кампании в области общественного здравоохранения и цифровые рекомендации еще больше способствуют распространению. Рост поддерживается расширением секторов путешествий и туризма во всем мире.

- Конечным пользователем

В зависимости от конечного пользователя рынок противорвотных средств сегментируется на больницы, клиники, аптеки и онлайн-аптеки. В 2025 году сегмент больниц доминировал на рынке, поскольку большинство противорвотных средств назначается в стационарных условиях при химиотерапии, хирургических процедурах и тяжелых желудочно-кишечных заболеваниях. Больницы поддерживают формуляры с несколькими классами противорвотных средств для лечения острой и хронической тошноты. Высокий объем использования в хирургии и онкологии усиливает спрос. Институциональные закупки и долгосрочные контракты обеспечивают стабильный поток доходов. Обучение и знакомство врачей с препаратом способствуют предпочтению противорвотных средств, назначаемых в больницах. Больницы также способствуют внедрению рекомендаций, влияя на более широкие схемы назначения лекарств.

Ожидается, что сегмент онлайн-аптек продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствуют расширение электронной коммерции, телемедицинские рецепты и модели доставки на дом. Цифровые платформы повышают удобство, доступность и приверженность лечению. Пациенты с хронической или рецидивирующей тошнотой все чаще обращаются в онлайн-аптеки. Интеграция с телемедициной и подписными сервисами обеспечивает беспрепятственный доступ. Расширение интернет-инфраструктуры на развивающихся рынках расширяет охват. Изменения в потреблении медицинских услуг в эпоху пандемии ускорили использование онлайн-аптек во всем мире.

- По каналам сбыта

По каналам сбыта рынок противорвотных средств сегментируется на розничные аптеки, больничные аптеки и онлайн-продажи. В 2025 году розничные аптеки доминировали на рынке благодаря широкому физическому присутствию, надежному доступу и наличию рецептурных и безрецептурных противорвотных средств. Розничные торговые точки предлагают широкий ассортимент лекарственных препаратов, что облегчает выбор для пациентов. Страховое покрытие и рекомендации фармацевтов поддерживают продажи. Надежные цепочки поставок обеспечивают наличие продукции в разных регионах. Розничные аптеки обслуживают множество показаний, включая укачивание, гастроэнтерит и тошноту, связанную с беременностью. Устоявшееся доверие потребителей делает розничную торговлю предпочтительным традиционным каналом сбыта.

Ожидается, что в период с 2026 по 2033 год наиболее быстрый темп роста продемонстрирует онлайн-сегмент, чему способствуют расширение платформ электронной коммерции, телемедицинские рецепты и прямая доставка лекарств пациентам. Конкурентоспособные цены и удобство привлекают пациентов, особенно для поддерживающей терапии. Молодые, технически подкованные люди все чаще покупают лекарства онлайн. Цифровые платформы для выписывания рецептов поддерживают подписку и регулярные заказы. Расширение доступа к интернету в развивающихся странах увеличивает охват. Онлайн-дистрибуция дополняет использование телемедицины, особенно в отдаленных районах.

Региональный анализ рынка противорвотных средств

- Северная Америка доминировала на рынке противорвотных средств, занимая наибольшую долю выручки в 39,4% в 2025 году. Этому способствовали развитая инфраструктура здравоохранения, широкое внедрение инновационных противорвотных методов лечения, их широкое применение в онкологии и послеоперационном уходе, а также сильное присутствие ведущих фармацевтических компаний.

- Потребители и медицинские работники в регионе уделяют первостепенное внимание эффективному лечению тошноты и рвоты, вызванных химиотерапией (CINV), послеоперационной тошноты и укачивания, поддерживая широкое использование противорвотных средств как в стационаре, так и амбулаторно.

- Доминирование компании дополнительно подкрепляется развитой системой здравоохранения, высокими расходами на медицинское обслуживание, растущей осведомленностью о поддерживающей терапии и доступностью новых классов противорвотных препаратов, что делает Северную Америку ключевым рынком как для больниц, так и для розничных/онлайн-аптек.

Анализ рынка противорвотных средств в США

В 2025 году рынок противорвотных средств в США занял наибольшую долю выручки в Северной Америке – 82%, чему способствовали высокая распространенность рака и широкое внедрение протоколов химиотерапии. Пациенты и медицинские работники все чаще уделяют первостепенное внимание эффективному купированию тошноты и рвоты, вызванных химиотерапией (CINV), послеоперационной тошноты и укачивания. Растущее использование стационарных методов лечения в сочетании с высоким спросом на пероральные и инъекционные противорвотные препараты еще больше стимулирует рынок. Кроме того, внедрение рекомендованных руководящими принципами многокомпонентных противорвотных схем и растущая осведомленность о поддерживающей терапии в онкологии значительно способствуют расширению рынка. Развитая инфраструктура здравоохранения и система возмещения расходов также обеспечивают стабильный спрос на противорвотные препараты.

Анализ европейского рынка противорвотных средств

Прогнозируется, что европейский рынок противорвотных средств будет расти значительными темпами в течение всего прогнозируемого периода, в основном за счет хорошо развитых систем онкологической помощи и растущей потребности в эффективном лечении тошноты и рвоты, вызванных химиотерапией, и послеоперационной тошноты. Растущая урбанизация и доступ к современным медицинским учреждениям способствуют внедрению противорвотных средств в больницах, клиниках и аптеках. Европейские пациенты и врачи также высоко ценят эффективность и безопасность рекомендованных руководствами противорвотных препаратов. В регионе наблюдается значительный рост как в стационарном, так и в амбулаторном применении, при этом противорвотные средства интегрируются в протоколы химиотерапии, хирургическое лечение и программы профилактической медицины.

Анализ рынка противорвотных средств в Великобритании

Ожидается, что рынок противорвотных средств в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют растущая распространенность рака и укачивания, а также все большее внимание к поддерживающей терапии. Опасения по поводу тошноты, вызванной химиотерапией и послеоперационной тошнотой, побуждают больницы, клиники и пациентов внедрять эффективные противорвотные средства. Развитая система здравоохранения Великобритании в сочетании с развитой инфраструктурой электронной коммерции и розничной торговли способствует доступности как рецептурных, так и безрецептурных противорвотных средств. Ожидается, что растущая осведомленность о многокомпонентных схемах лечения и соблюдение рекомендаций будут и дальше стимулировать рост рынка.

Анализ рынка противорвотных средств в Германии

Ожидается, что рынок противорвотных средств в Германии будет значительно расти в течение прогнозируемого периода, чему способствуют повышение осведомленности об эффективных методах лечения тошноты и рвоты, а также растущий спрос на технологически продвинутые решения в сфере здравоохранения. Развитая инфраструктура здравоохранения Германии, акцент на доказательной медицине и доступность широкого спектра противорвотных препаратов способствуют их внедрению в больницах и клиниках. Интеграция цифровых инструментов для мониторинга состояния пациентов и отслеживания соблюдения режима лечения также набирает обороты. Предпочтение безопасным, рекомендованным руководствами противорвотным препаратам соответствует ожиданиям местных пациентов и врачей, что поддерживает устойчивый рост рынка.

Анализ рынка противорвотных средств в Азиатско-Тихоокеанском регионе

Рынок противорвотных средств в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в прогнозируемый период с 2026 по 2033 год, чему способствуют рост заболеваемости раком, увеличение числа хирургических вмешательств и расширение инфраструктуры здравоохранения в таких странах, как Китай, Япония и Индия. Растущая осведомленность региона о методах лечения тошноты и поддерживающей терапии, поддерживаемая государственными инициативами и модернизацией больниц, стимулирует внедрение противорвотных средств. Кроме того, по мере того как Азиатско-Тихоокеанский регион становится центром фармацевтического производства и выпуска дженериков, доступность противорвотных средств расширяется для более широкого круга пациентов.

Анализ рынка противорвотных средств в Японии

Рынок противорвотных средств в Японии набирает обороты благодаря высокой распространенности рака в стране, развитой инфраструктуре здравоохранения и сильному акценту на поддерживающей терапии. Японский рынок уделяет особое внимание качеству жизни пациентов, а внедрение противорвотных средств обусловлено увеличением числа химиотерапевтических и хирургических вмешательств. Интеграция с больничными системами мониторинга и технологиями отслеживания соблюдения режима лечения способствует росту. Кроме того, старение населения Японии, вероятно, будет стимулировать спрос на более простые в применении и эффективные противорвотные препараты как в стационарных, так и в амбулаторных условиях.

Анализ рынка противорвотных средств в Индии

В 2025 году индийский рынок противорвотных средств занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется ростом заболеваемости раком в стране, повышением осведомленности о поддерживающей терапии и расширением доступа к здравоохранению. Индия является одним из крупнейших рынков пероральных и инъекционных противорвотных средств, демонстрируя растущее внедрение в больницах, клиниках и розничных аптеках. Ключевыми факторами, способствующими росту рынка, являются государственные инициативы в области лечения рака, развитие больничной инфраструктуры и доступность недорогих дженериков противорвотных средств. Кроме того, растущее внедрение телемедицины и проникновение онлайн-аптек еще больше облегчают доступ к противорвотной терапии.

Доля рынка противорвотных средств

В отрасли производства противорвотных средств лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Компания Pfizer Inc. (США)

- GSK plc (Великобритания)

- Johnson & Johnson Services, Inc. (США)

- Санофи (Франция)

- Novartis AG (Швейцария)

- Merck & Co., Inc. (США)

- Бакстер (США)

- F. Hoffmann La Roche Ltd (Швейцария)

- Boehringer Ingelheim International GmbH (Германия)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Dr. Reddy's Laboratories Ltd. (Индия)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Cipla Ltd. (Индия)

- Aurobindo Pharma Ltd. (Индия)

- Zydus Lifesciences Ltd. (Индия)

- Люпин (Индия)

- AbbVie Inc. (США)

- Компания Eisai Co., Ltd. (Япония)

- Astellas Pharma Inc. (Япония)

Какие последние тенденции наблюдаются на мировом рынке противорвотных средств?

- В октябре 2025 года компания Helsinn объявила о результатах клинического исследования MyRisk, показавших, что препарат AKYNZEO® демонстрирует превосходную эффективность в предотвращении тошноты и рвоты, вызванных химиотерапией, по сравнению со стандартным лечением у пациентов, получающих химиотерапию средней степени эметогенности. Результаты были представлены на Конгрессе Европейского общества медицинской онкологии (ESMO).

- В августе 2025 года компания Heron Therapeutics представила информацию о коммерческом прогрессе CINVANTI (апрепитант) и APONVIE (внутривенный апрепитант для лечения послеоперационной тошноты и рвоты), а также о расширении продаж в США. В рамках этой стратегии оба препарата используются для предотвращения тошноты и рвоты, вызванных химиотерапией и послеоперационной тошнотой и рвотой, в рамках более широких мер противорвотной терапии.

- В апреле 2025 года компания Helsinn Group представила Европейскому агентству по лекарственным средствам (EMA) новую лекарственную форму препарата AKYNZEO® (нетупитант/палоносетрон в фиксированной дозе) для рассмотрения регулирующими органами. Целью разработки было улучшение профилактики тошноты и рвоты, вызванных химиотерапией, и потенциальный запуск усовершенствованной лекарственной формы в первой половине 2026 года после получения одобрения.

- В июне 2023 года компания Eagle Pharmaceuticals отметила расширение коммерческого применения и активное использование врачами препарата Barhemsys®, первого одобренного FDA противорвотного средства для купирования послеоперационной тошноты и рвоты (ПОТР), несмотря на профилактику, при этом продажи и клиническое применение препарата растут в хирургической практике в США.

- В январе 2023 года компания Glenmark Pharmaceuticals Ltd выпустила в Индии препарат AKYNZEO® IV для внутривенного введения, представляющий собой комбинированный препарат с фиксированной дозой нетупитанта и палоносетрона для профилактики тошноты и рвоты, вызванных химиотерапией (CINV), расширив тем самым доступ к внутривенной противорвотной терапии на индийском рынке онкологических препаратов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.